チタン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

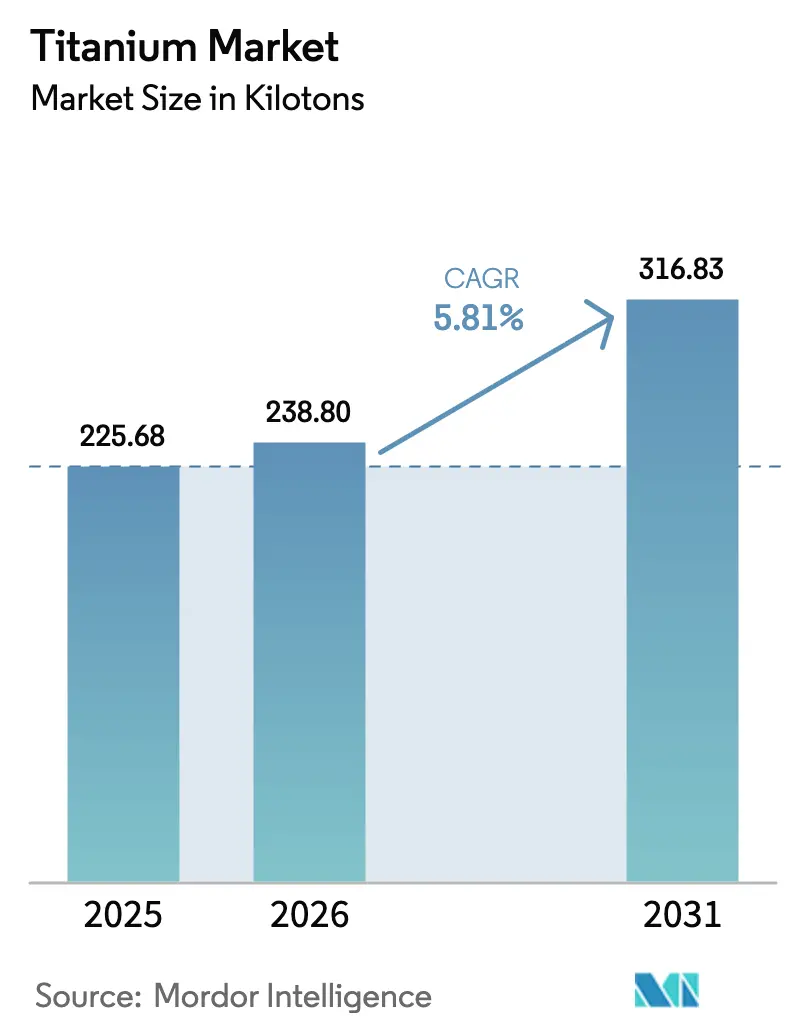

| 市場取引高 (2026) | 238.8 キロトン |

| 市場取引高 (2031) | 316.83 キロトン |

| 成長率 (2026 - 2031) | 5.81% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるチタン市場分析

チタン市場規模は2025年の225.68キロトンから2026年には238.8キロトンに成長し、2026年から2031年にかけて5.81%のCAGRで2031年までに316.83キロトンに達すると予測されています。防衛調達の増加、電動モビリティ、洋上再生可能エネルギー設備の拡大が需要の可視性を高める一方、生産能力への継続的な投資がこの素材の対応可能な機会を拡大しています。チタン生産はエネルギー集約型ですが、炉効率の向上とスポンジリサイクルの進歩がコスト上昇を抑制し、一貫生産メーカーの利益安定を支えています。航空宇宙のバックログはパンデミック期の混乱後に安定し、3Dプリント製インプラントに対する医療機器承認が加速し、化学処理における耐食性仕様に対する環境規制が強化されており、これらすべてが複数年にわたる購買サイクルを持続させています。米国および中東におけるサプライ多様化プログラムが従来の生産国への地政学的依存を低減し、チタン市場の長期的な強靭性を支えています。

主要レポートのポイント

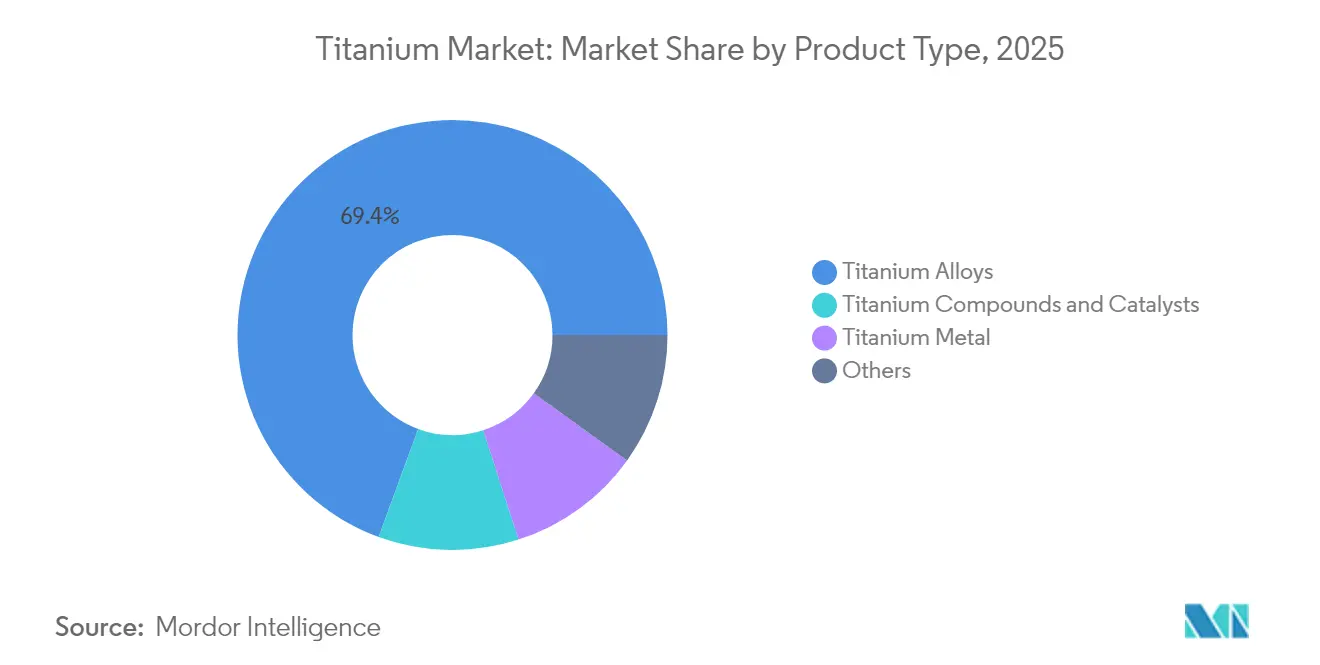

- 製品カテゴリー別では、チタン合金が2025年のチタン市場において収益シェア69.42%でトップとなり、チタン化合物および触媒は2031年にかけて5.95%のCAGRで成長しています。

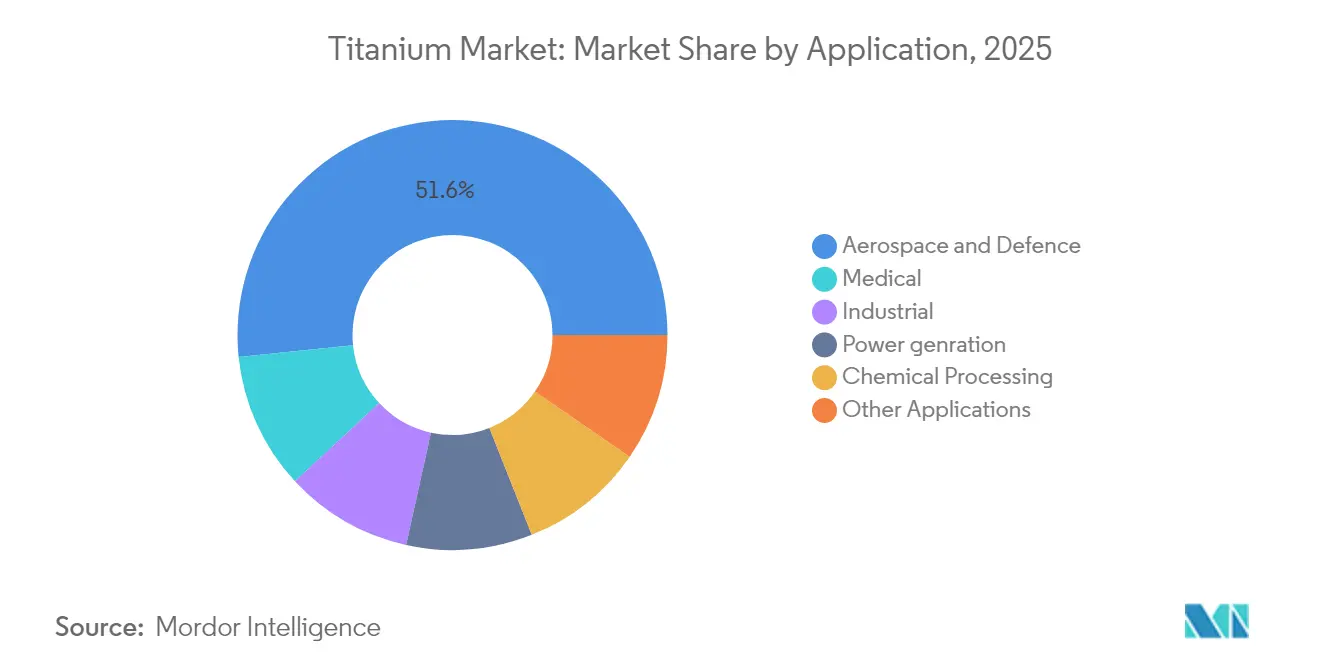

- 用途別では、航空宇宙・防衛が2025年のチタン市場シェアの51.63%を占め、医療セグメントは2031年にかけて6.15%のCAGRで成長すると予測されています。

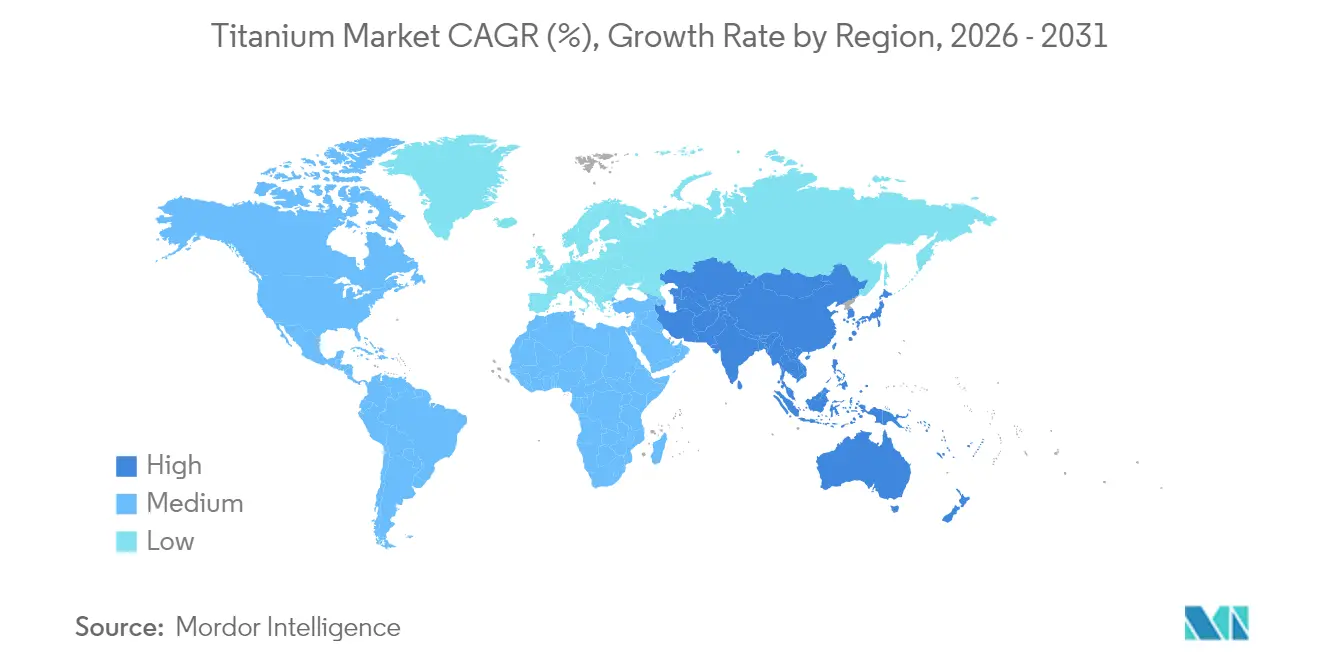

- 地域別では、アジア太平洋が2025年のチタン市場の42.55%を占め、同期間に5.85%のCAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界チタン市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 航空宇宙・防衛バックログの拡大 | +1.2% | 北米、欧州、世界 | 中期(2~4年) |

| 電動モビリティプラットフォームにおける重量対強度の優位性 | +0.8% | アジア太平洋、北米、欧州 | 長期(4年以上) |

| 洋上風力タービン需要の急増 | +0.6% | 欧州、アジア太平洋、北米 | 中期(2~4年) |

| 固体電池におけるチタン水素化物の使用 | +0.5% | アジア太平洋、北米 | 長期(4年以上) |

| 生体医療用3Dプリント製インプラント承認の増加 | +0.5% | 北米、欧州、世界 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

航空宇宙・防衛バックログの拡大

次世代商用ジェット機の強固な受注残が、機体メーカーが胴体部、着陸装置部品、燃費効率のためにより高温で稼働する先進エンジンに軽量化合金を組み込むことで、チタン需要を広げています。エアバスA350とボーイング787ファミリーはそれぞれ70メートルトン以上のチタンを使用しており、複数年にわたる生産スケジュールがチタン市場における予測可能な引き取りを確保しています。NATOの防衛近代化プログラムは、耐食性グレードに依存する装甲板、ミサイルケーシング、海軍システム向けに追加的な数量を加えています。航空宇宙における認証サイクルは15~25年に及ぶため、合金が一度承認されると調達は固定化され、上流の生産者に厳格な品質管理体制の維持を促しています。長期的な見通しにより、製造所は歩留まりを向上させ、スクラップを削減し、供給信頼性を強化する追加の電子ビーム炉に向けた設備投資計画を実行できます。

電動モビリティプラットフォームにおける重量対強度の優位性

バッテリーパックのエネルギー密度が頭打ちになるにつれ、電気自動車の設計者はシャシー、モーターハウジング、ファスナーに注目し、段階的な軽量化を図っています。テスラは、質量ペナルティなしに高いトルク負荷に対応するチタン強化ドライブユニットを実証しており、この設計はバッテリーパックを大型化せずに航続距離を延ばします。BYDやNIOなどの中国プレミアムメーカーは、加速目標を達成しながら乗員安全性を確保するため、パフォーマンスモデルにチタンボルトと構造インサートを組み込んでいます。800Vアーキテクチャへの移行は熱管理要件を高め、チタンの低熱膨張率と高比強度がその閾値を満たし、繰り返し充電時の振動と継手の緩みを制限します。採用トレンドはフラッグシップ車から5~7モデルイヤーサイクルをかけて中間セグメントの製品へと波及し、チタン市場の自動車分野でのフットプリントを拡大しています。

洋上風力タービン需要の急増

海洋開発業者は、積極的な塩化物攻撃と生物汚損に対抗するため、モノパイルコネクター、スプラッシュゾーンラダー、熱交換器チューブにチタン合金を指定しています。北海プロジェクトの25年間の寿命研究では、チタンファスナーにおける孔食が最小限であることが示されており、初期コストプレミアムを正当化しています。15MWの大型タービンはより長いブレードと深水基礎を特徴とし、構造荷重を増幅させ、チタンの疲労耐性をさらに実証しています。欧州の浮体式風力パイロットファームにおけるリーダーシップが採用を加速させる一方、中国の沿岸省は2030年までに65GWの洋上容量を目標とし、チタン供給に対する地域的な需要を拡大しています[1]Journal of Catalysis、「チタン系触媒がグリーンケミストリーを推進」、ScienceDirect、sciencedirect.com。インフレ抑制法の下での米国への技術移転が耐食性合金の調達フレームワークを拡大し、チタン供給の一部をグリーンエネルギーインフラへと再配分しています。

生体医療用3Dプリント製インプラント承認の増加

患者適合型整形外科インプラントに対するFDAの合理化された承認経路とCEマーキングフレームワークが、医療グレードのチタン粉末需要を促進しています。StrykerとZimmer Biometはそれぞれ積層造形ラインを拡張し、骨結合を促進し再手術率を低減するラティス構造の股関節カップと脊椎ケージを供給しています。米国、欧州、日本の高齢化人口が対応可能な患者プールを拡大する一方、医療費の増加に伴い新興市場でもチタンインプラントが採用されています。病院は3Dプリントを活用して手術スケジュールを迅速化し在庫を削減し、チタン合金を整形外科バリューチェーンの深部に組み込んでいます。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い生産コストとエネルギーコスト | −0.9% | 世界、特に欧州 | 短期(2年以内) |

| 世界的なスポンジ生産能力の集中の限界 | −0.7% | 中国、日本、世界 | 中期(2~4年) |

| 塩化物廃棄物流に対するESGの精査 | −0.4% | 欧州、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的なスポンジ生産能力の集中の限界

中国はスポンジ生産量の約60%を支配しており、日本のToho TitaniumとOsaka Titaniumが航空宇宙グレードの純度の大部分を占めています。米国はスポンジの95%以上を輸入しており、国内製造所は出荷遅延と貿易政策の摩擦に対して脆弱な状態にあります[2]米国地質調査所、「チタンの統計と情報」、USGS、usgs.gov。最近の防衛生産補助金は15.6キロトン施設の再稼働を支援していますが、資格認定試験のためにランプアップのタイムラインは2年以上に延びています。サウジアラビアのATTMとTohoの合弁事業が追加の供給拠点を稼働させますが、増大する世界需要に対して生産能力は依然として小規模です。これらのプロジェクトが成熟するまで、調達マネージャーは複数年契約と戦略的備蓄でヘッジし、チタン市場の柔軟性を制約しています。

塩化物廃棄物流に対するESGの精査

塩化物ベースの鉱石精製ルートは、欧州の廃棄物枠組み指令と予想される米国EPAの更新の下でより厳しい廃棄物処理規制に直面する酸性テーリングを生成します。グリーンフィールドプラントの許可は、地域社会が閉ループ排水システムを要求するにつれて長期化し、設備投資を増加させています。生産者は塩素アルカリ副産物の有価物化をパイロット試験してコンプライアンスコストを相殺し、硫酸塩フリーのルートへの移行を図っていますが、商業化はまだ初期段階にあります。これらの規制は成熟した経済圏での生産能力増強を遅らせ、緩やかな基準を持つ地域への移転を促し、厳格な環境開示フレームワークを遵守する航空宇宙プライムや医療機器企業のサプライチェーン監査を複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:化合物の成長にもかかわらず合金が支配

チタン合金は2025年のチタン市場において69.42%の支配的なシェアを占め、数十年にわたって認証されたTi-6Al-4Vおよびその派生グレードへの航空宇宙分野の長年の依存によって牽引されています。数量の予測可能性が大規模な製造所の生産ランを確保し、特殊形態と比較して単位コストを低下させています。航空宇宙セクターは純金属では満たせないことが多い破壊靭性と疲労抵抗のベンチマークを要求し、合金化学品への需要を強化しています。AS9100規格の下での厳格なトレーサビリティが新規製造所への参入障壁を高め、確立された冶金的実績を持つ既存企業を優遇しています。

チタン化合物および触媒は、より小さなベースながら、特殊化学品、水処理開発者、グリーン水素スタートアップが環境性能目標を達成するために四塩化チタンと光触媒を採用するにつれて、最高の5.95%のCAGRを記録しています。このシフトは、エンドユーザーが古典的な航空宇宙合金を超えた耐食性、ルイス酸特性、半導体バンドギャップの利点を探求するにつれて、市場の成熟を示しています。純金属の消費は、塩化物腐食がステンレス鋼を侵食する海洋熱交換器と酸洗設備において安定しています。特に積層造形における粉末冶金は、ラティス整形外科インプラントやロケットエンジン部品などの高付加価値ニッチへの新たな経路を開き、スポンジ要件を比例的に増加させることなくチタン市場規模を拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:医療セグメントが航空宇宙のリーダーシップを超えて加速

航空宇宙は2025年のチタン市場シェアの51.63%を維持していますが、その中一桁台の成長は2031年にかけての医療セグメントの6.15%のCAGRに遅れをとっており、需要の段階的な拡大を示しています。旅客機の納入は2020年以前の軌道に正常化し、エンジンOEMはチタン質量を削減した軽量ファンブレード設計を採用し、継続的なプログラム拡大にもかかわらず数量成長を緩和しています。防衛受注は、チタンの高温能力が不可欠な海軍潜水艦や極超音速プラットフォームにおいて、この緩和を部分的に相殺しています。

医療用途は、人口動態的圧力と3Dプリント製インプラントの技術的飛躍により、市場全体の成長を上回っています。個別化された股関節・膝関節置換術は骨の剛性を模倣するトラベキュラー構造を組み込み、応力遮蔽を低減しています。歯科インプラントは骨結合を活用してより速い回復を実現し、材料1グラム当たりのプレミアム価格を実現しています。ラテンアメリカと東南アジアにおける規制の調和が処置の採用を加速させる一方、粉末床溶融結合装置のコスト低下が地域の整形外科ラボへのアクセスを民主化しています。産業、発電、化学処理用途は、ステンレス鋼が同等の耐久性で提供できない生涯耐食性を必要とする地熱発電所や塩素アルカリユニットにおいて特に、基礎需要を加えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年のチタン市場において42.55%のシェアで支配的であり、2031年にかけて5.85%のCAGRで拡大すると予測されています。四川省のイルメナイト採掘から長江デルタ沿いのスポンジおよびミル製品製造まで垂直統合されたエコシステムを持つ中国がコストリーダーシップを実現しています。COMACのC919やCR929などの国内航空宇宙プログラムが国内チタン受注を確保する一方、風力タービンOEMは東シナ海沿いの洋上クラスターで耐食性部品の使用を拡大しています。日本のToho Titaniumは高純度スポンジにおいてプレミアムポジションを維持し、疲労クリティカル部品に超低微量元素を必要とするジェットエンジンメーカーに供給しています。

北米は、大規模な商用ジェット機組立フットプリントと世界をリードする整形外科インプラントメーカーを持つことから、成熟しながらも戦略的に重要な消費基盤として位置づけられています。米国はスポンジ需要の95%以上を輸入に依存しており、ワシントン州とペンシルベニア州の航空宇宙クラスター近くで休止中の炉を再稼働させ新規生産能力に共同投資する連邦イニシアチブを促しています。ATIの電子ビーム炉拡張は2025年後半の初回溶解を目標とし、航空宇宙グレードのビレットと医療用粉末を対象とし、日本の原料への依存を低減しています。

欧州はエアバス、ロールス・ロイス、サフランを基盤とした高付加価値のチタンフットプリントを維持しています。しかし、電力価格の上昇が地域の製錬所の競争力を侵食するリスクがあります。ドイツとオランダでは、合金生産者への二次原料を供給するため、機械加工作業からの切削屑やオフカットを回収するリサイクルイニシアチブが勢いを増しています。

競合環境

チタン市場は適度に分散した状態を維持しています。技術的差別化がますます重要になっています。ATIは、整形外科インプラントと宇宙打ち上げブラケットを対象に、レーザー粉末床溶融結合プリンター用の球状チタン粉末を製造する専用粉末アトマイゼーション施設に投資しました。戦略的な動きには、数量と価格の下限を保証して原材料の変動性を緩和するタービンOEMとの複数年引き取り契約が含まれます。生産者はまた、航空宇宙プライムのスコープ3排出削減目標に応えるため、スポンジプラントに太陽光または地熱エネルギーを統合することでサステナビリティ指標を追求しています。

チタン産業リーダー

ATI

Corporation VSMPO-AVISMA

Timet (Precision Castparts Corp.)

Toho Titanium Co., Ltd.

Tronox Holdings Plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Tronox Holdingsは、欧州の生産能力を再調整するため、オランダのボトレックにある年間9万トンの二酸化チタンプラントを休止する計画を発表しました。

- 2025年2月:The Chemours Companyは、低VOCコーティング要件を満たすため、ベンチマークTi-Pure R-706顔料のTMPおよびTMEフリーバージョンであるTi-Pure TS-6706を発表しました。

世界チタン市場レポートの範囲

チタンは硬く銀灰色の金属で、様々な鉱物に化合物として天然に存在し、最も顕著なのはイルメナイト(FeTiO3)とルチル(TiO2)です。低密度、高強度、優れた耐食性で評価されるチタンは印象的な特性を誇ります。さらに、その弾性率はステンレス鋼の半分であり、耐久性と耐衝撃性に貢献しています。これらの鉱物は、イルメナイトとルチルとして硬岩よりも砂や土壌に多く見られます。チタンを含む他の鉱物にはペロブスカイト、チタナイト、アナターゼ、ブルッカイトがあります。これらのチタン鉱物の主要な鉱床は中国、オーストラリア、カナダ、インド、ノルウェー、南アフリカ、ウクライナ、米国に位置しています。

チタン市場は製品タイプ、用途、地域別にセグメント化されています。製品タイプ別では、市場はチタン金属、チタン合金、チタン化合物および触媒、その他にセグメント化されています。用途別では、航空宇宙、産業、発電、化学処理、医療、その他の用途にセグメント化されています。レポートは主要地域の27カ国以上のチタン市場の市場規模予測を提供しています。各セグメントについて、市場規模と予測は数量(トン)ベースで作成されています。

| チタン金属 |

| チタン合金 |

| チタン化合物および触媒 |

| その他 |

| 航空宇宙・防衛 |

| 産業 |

| 発電 |

| 化学処理 |

| 医療 |

| その他の用途 |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| タイ | |

| マレーシア | |

| インドネシア | |

| ベトナム | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| トルコ | |

| 北欧諸国 | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| エジプト | |

| ナイジェリア | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 製品タイプ別 | チタン金属 | |

| チタン合金 | ||

| チタン化合物および触媒 | ||

| その他 | ||

| 用途別 | 航空宇宙・防衛 | |

| 産業 | ||

| 発電 | ||

| 化学処理 | ||

| 医療 | ||

| その他の用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| タイ | ||

| マレーシア | ||

| インドネシア | ||

| ベトナム | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| トルコ | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| エジプト | ||

| ナイジェリア | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までの世界チタン需要の予測数量はどのくらいですか?

予測では2026年の238.8キロトンから2031年までに316.83キロトンに達するとされています。

現在チタン消費に最も貢献している用途はどれですか?

航空宇宙・防衛がジェットエンジンと機体の要件を反映して世界需要の51.63%を占めています。

チタンが医療インプラントにとって重要な理由は何ですか?

その生体適合性と骨との結合能力が、耐久性のある患者固有の整形外科・歯科デバイスを可能にします。

チタンスポンジの生産はどの程度集中していますか?

中国と日本が世界のスポンジの約60%を共同供給しており、米国はその需要の95%以上を輸入しています。

電気自動車におけるチタン採用を促進しているものは何ですか?

この金属はバッテリー質量を相殺し、次世代パワートレインの高熱負荷に耐える優れた強度対重量比を提供します。

生産者はチタン精製におけるESG上の懸念をどのように軽減していますか?

再生可能エネルギーの統合と閉ループ塩化物管理への投資が炭素フットプリントと廃棄物排出を低減しています。

最終更新日: