ハフニウム市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

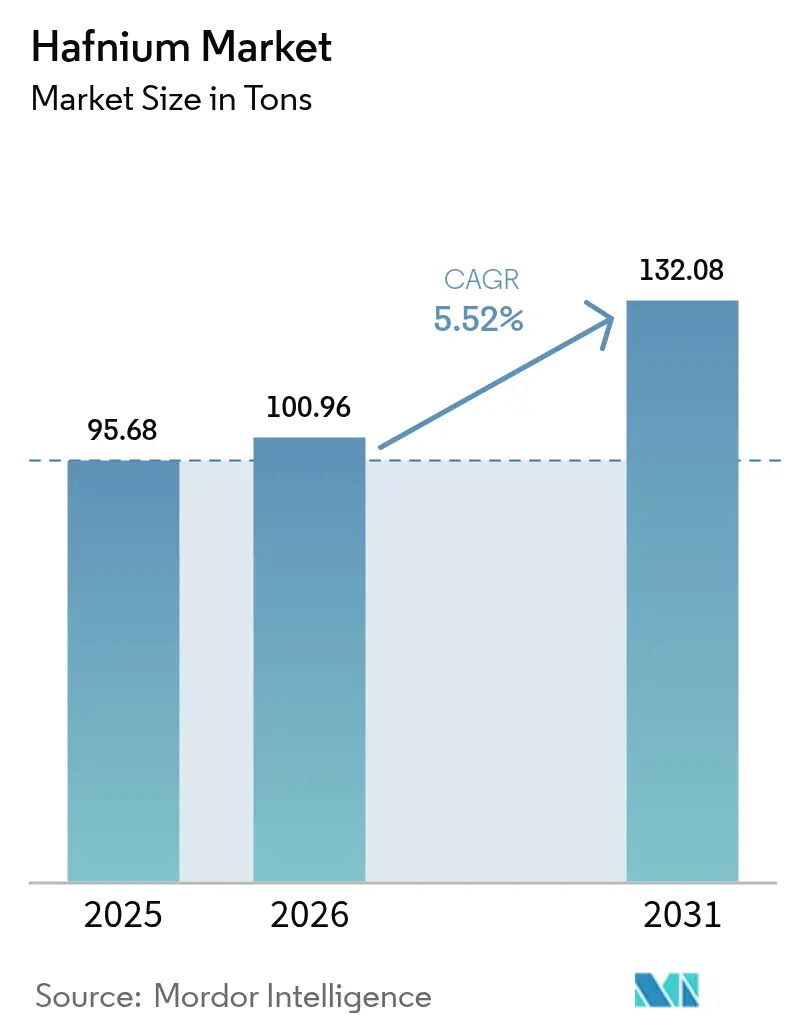

| 市場取引高 (2026) | 100.96 トン |

| 市場取引高 (2031) | 132.08 トン |

| 成長率 (2026 - 2031) | 5.52% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | 北米 |

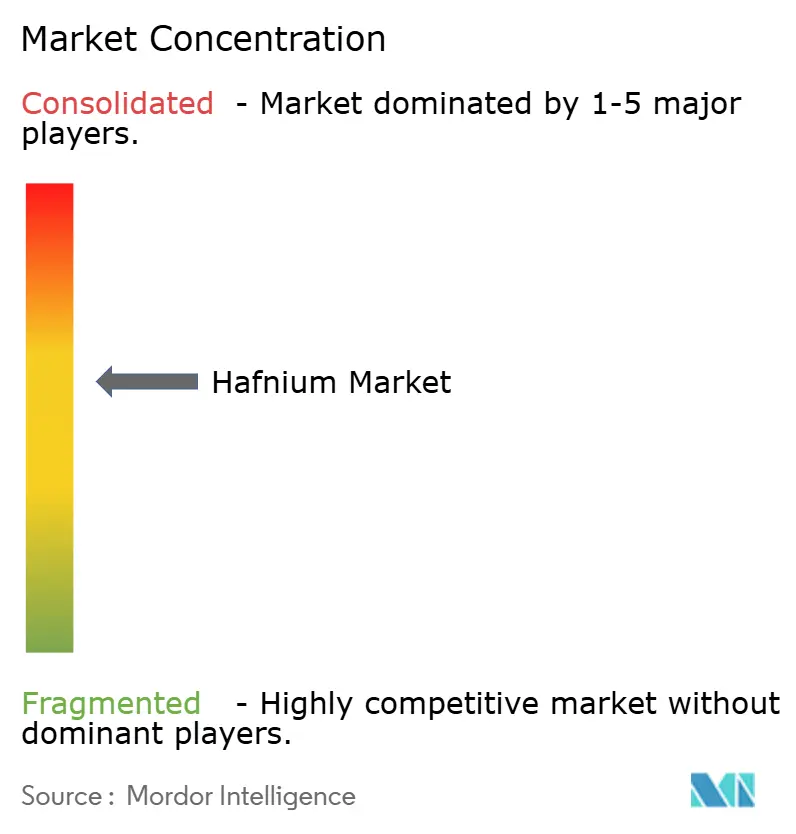

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるハフニウム市場分析

ハフニウム市場規模は2025年に95.68トンと評価され、2026年の100.96トンから2031年には132.08トンに達すると推定され、予測期間(2026年~2031年)のCAGRは5.52%となっている。この拡大は、単純な数量的成長ではなく、航空宇宙、原子力、半導体用途への構造的なシフトを反映している。SpaceX、Blue Origin、Rocket Labの再使用型打ち上げプログラムは、炭化ハフニウムを使用した超高温セラミックタイルへの需要を高めており、米国、カナダ、フランス、英国の原子力艦隊運営者は、小型モジュール炉(SMR)の展開スケジュールを支援するためにハフニウム含有制御棒の戦略的備蓄を加速させている。米国地質調査所は、中国の輸出が制限された場合のGDP損失の確率加重純損失が2億600万米ドルに達する可能性を指摘し、ハフニウムを2025年の重要鉱物リストで第14位に引き上げており、これにより西側諸国のバイヤーの間で調達の緊急性がさらに高まっている。中国の2024年のデュアルユース輸出規制により輸出量が約90%削減され、2025年後半には欧州でのスポット価格が1キログラム当たり6,300米ドルを超える持続的な上昇を引き起こした。並行して、スコルテクとトムスク工科大学の積層造形研究者が、炭化ハフニウム粉末のエネルギー使用量を削減できるプラズマベースの合成経路を実証しており、局所的な粉末生産と価格ショックからの部分的な絶縁への道筋を示唆している。

主要レポートの要点

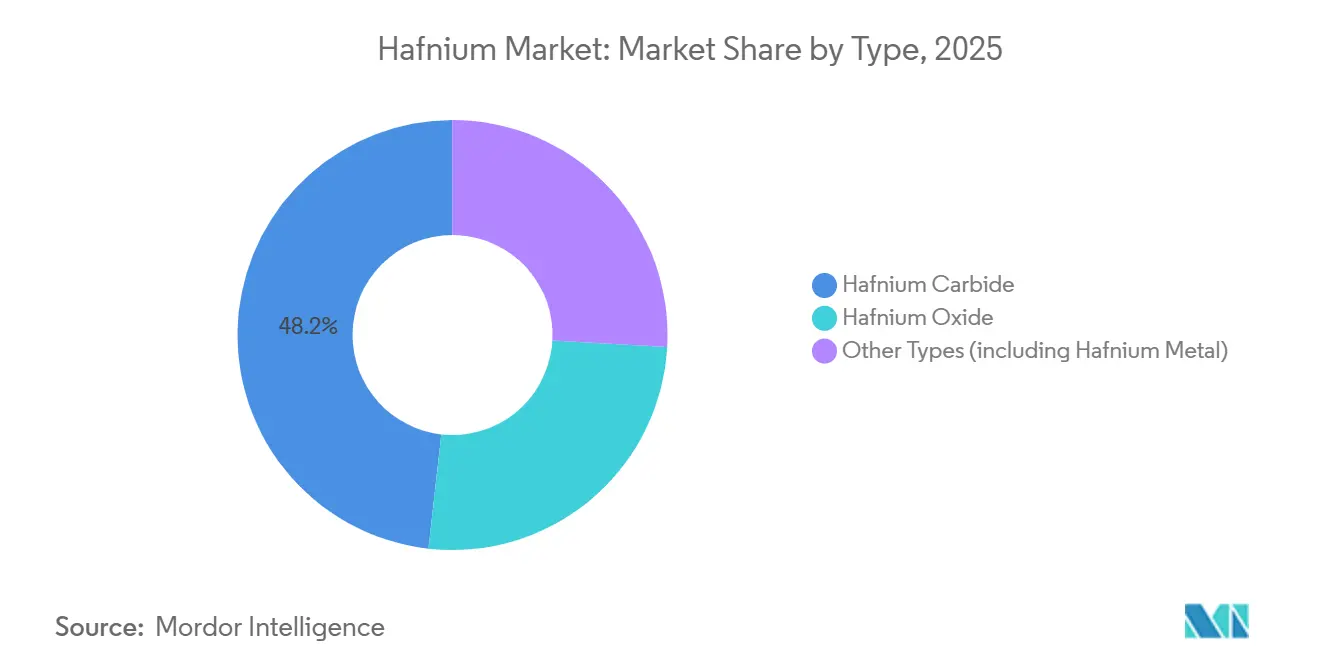

- 種類別では、炭化ハフニウムが2025年のハフニウム市場シェアの48.22%をリードし、酸化ハフニウムは2031年にかけてCAGR 6.11%で拡大する見込みである。

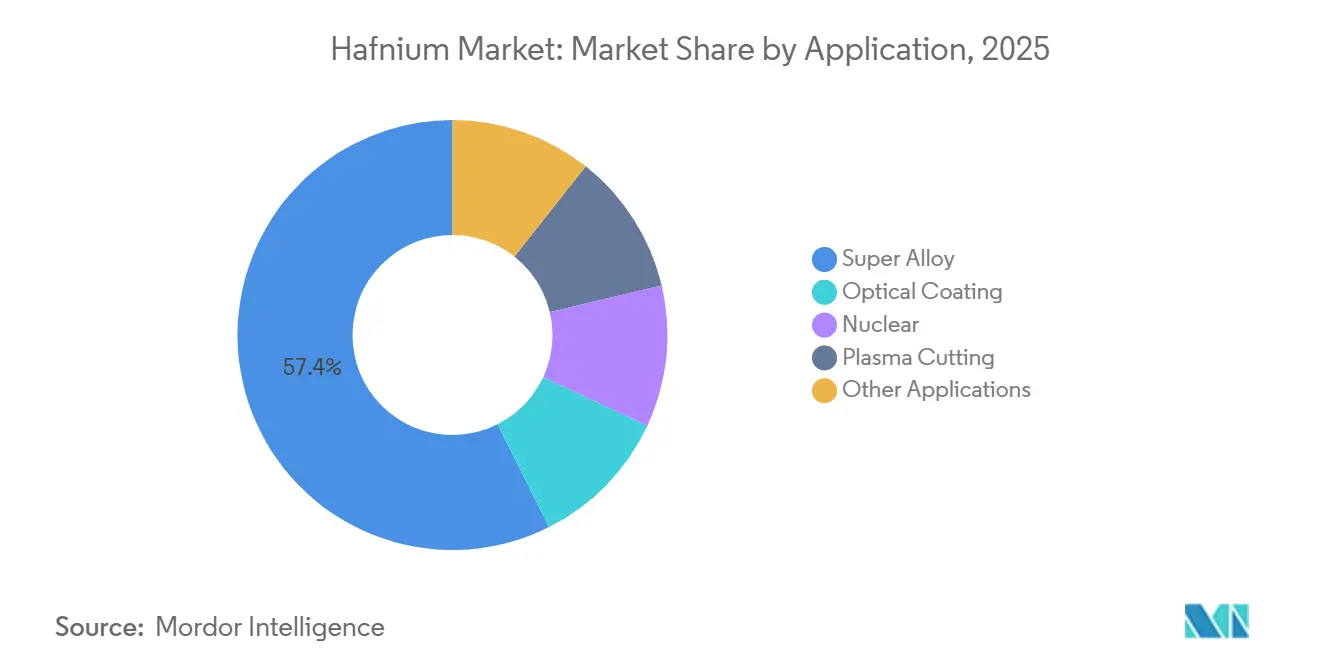

- 用途別では、超合金セグメントが2025年のハフニウム市場規模の57.41%を占め、2026年~2031年にかけてCAGR 6.09%で成長すると予測されている。

- 地域別では、北米が2025年のハフニウム市場規模の38.62%を占め、2031年にかけてCAGR 5.72%で拡大している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のハフニウム市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Hfベースの超高温セラミックタイルを使用した再使用型打ち上げ機の急速な規模拡大 | +1.4% | 北米(SpaceX、Blue Origin)とアジア太平洋(中国、日本)に集中したグローバル | 中期(2~4年) |

| 燃料多様化の中での原子力艦隊運営者による戦略的備蓄 | +1.2% | 北米、欧州(フランス、ロシア)、アジア太平洋(中国、インド) | 短期(2年以内) |

| コスト上昇を背景としたレニウムに代わる航空宇宙超合金の代替 | +1.0% | 北米および欧州の航空宇宙ハブが主導するグローバル | 中期(2~4年) |

| Hf含有量の高い耐火物粉末に向けた積層造形のシフト | +0.8% | 北米、欧州、アジア太平洋(日本、韓国) | 長期(4年以上) |

| 腫瘍学向けHf酸化物ナノ放射線増感剤の開発 | +0.6% | 欧州および北米での早期採用を伴うグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

Hfベースの超高温セラミックタイルを使用した再使用型打ち上げ機の急速な規模拡大

SpaceXのスターシップ、Blue OriginのニューグレンおよびChinaの長征9号試作機ファミリーは、再突入時に2,000℃以上で構造的完全性を維持するため、1回の飛行につき数百キログラムのハフニウムベースの超高温セラミック(UHTC)タイルを必要とする。2024年に発表されたミズーリ科学技術大学の実験では、炭化ハフニウムが1,750℃付近で酸化メカニズムを変化させることが示され、エンジニアはこのデータを熱保護シミュレーションに組み込んでいる。2025年のアメリカセラミックス学会誌の論文では、選択的レーザー反応熱分解によりポリマー前駆体から54%の密度を持つ炭化ハフニウムが得られることが確認され、タイル製造のサイクルタイムが短縮されている。SpaceXは2027年までに週複数回のスターシップ打ち上げを目標としており、1機当たり300kgのタイルを使用する安定した打ち上げ頻度により、炭化物の総需要が増加する可能性がある。北米とアジア太平洋の打ち上げプロバイダーが合わせてこの増分量の80%以上を占めており、サプライチェーンの短縮を目指す地域の粉末生産スタートアップを後押ししている。

燃料多様化の中での原子力艦隊運営者による戦略的備蓄

米国、カナダ、フランス、フィンランドの電力会社は、既存の加圧水型原子炉と今後の第4世代炉またはSMRユニットの両方に向けた制御棒在庫を確保するため、ハフニウムの購入を拡大している。ハフニウムの高い熱中性子吸収断面積は、施設が高濃縮低濃縮ウラン燃料に移行する際の反応度制御において代替不可能な存在であり続けている。2025年のユーラトム供給機関のガイダンスは、電力会社に2~3年分のハフニウム在庫を維持するよう促し、FromatomeのJarrie工場とATIのヤキマ事業所への大口発注を促した[1]ユーラトム供給機関、「核材料の戦略的自律性」、euratom.ec.europa.eu。Western Zirconiumはその後、制御棒合金の出荷量が17%増加したと報告しており、カナダのOPGはダーリントンSMR建設に関連した先行注文を開示している。

コスト上昇を背景としたレニウムに代わる航空宇宙超合金の代替

ニッケルベースの単結晶タービンブレードはかつてクリープ耐性のためにレニウムを最大6重量%使用していたが、スポットレニウムは依然として1,000米ドル/kgを超えている。Pratt & Whitneyなどのエンジンメーカーは現在、合金コストを15~20%削減し、1,100℃の燃焼器出口温度に耐えるCMSX-15Hなどのハフニウム含有量の高い派生品を認定している。ATIの2025年次報告書では、ハフニウム含有マスター合金の数量成長が二桁台に達したことが示されており、これはレーザー粉末床溶融結合により鍛造超合金では不可能な複雑な内部冷却チャンネルを製造できる積層造形試験によって支えられている。Rolls-RoyceとSafranが同様の化学組成を採用するにつれ、航空宇宙金属の購入だけでハフニウム市場の需要を押し上げる可能性がある。

Hf含有量の高い耐火物粉末に向けた積層造形のシフト

スコルテクとトムスク工科大学が発表したプラズマジェットおよびレーザー熱分解合成プラットフォームは、炭熱還元ベースラインと比較してエネルギー投入量を約25%削減しながらサブミクロンの炭化ハフニウム粉末を生成する。米国国立科学財団の資金援助を受けたオークリッジ国立研究所のチームは、この粉末を指向性エネルギー堆積プリンターに投入し、ハフニウム含有量の高い耐食面とより軽量なジルコニウム裏材を組み合わせた機能傾斜型ロケットノズルインサートを製造した。欧州の積層造形サービスビューローは、バインダージェッティング試験でスパークプラズマ焼結後にほぼ完全な密度が達成されると報告しており、ガスタービンメーカーの間で初段ベーンセグメントへの関心が高まっている。粉末認定量は依然として少ないが、積層造形は需要を着実に押し上げている。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中国中心の精製能力に起因する価格の急激な変動 | -1.0% | 北米および欧州に深刻な影響を与えるグローバル | 短期(2年以内) |

| フッ化物分離経路の高い設備投資額とエネルギー集約性 | -0.7% | 北米、欧州、オーストラリアの新規参入者に特に影響するグローバル | 中期(2~4年) |

| 精製クラスターにおけるフッ化物排水排出に対するESGの精査 | -0.4% | 中国、ロシア、東南アジアの新興精製ハブ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

中国中心の精製能力に起因する価格の急激な変動

中国は引き続き世界のジルコニウム・ハフニウム分離能力の相当部分を支配している。最近の輸出規制により、西側バイヤーへの出荷が大幅に減少した。Argusの評価によると、価格はCIF ロッテルダムで1kg当たり6,600米ドルに達し、過去のピークを上回った。これに対応して、欧州の航空宇宙メーカーは在庫水準を引き上げたが、運転資本の制約により、複数のティア2サプライヤーが積層造形事業の拡大を延期した。

精製クラスターにおけるフッ化物排水排出に対するESGの精査

中国の規制当局は2025年に廃水フッ化物の閾値を厳格化し、精製業者にイオン交換および逆浸透モジュールの追加を義務付け、運営コストを8~12%引き上げた[2]中国生態環境部、「産業廃水排出基準の更新」、mee.gov.cn。ロシアのチェペツク機械工場は国家環境監査のもとでパイロット結晶化システムを開始し、ベトナムの計画中のレアアース地帯はフッ化物排出に関連した環境影響調査の遅延に直面している。西側の航空宇宙および原子力バイヤーは入札評価にESGスコアカードを組み込んでおり、監査に不合格となったサプライヤーは排除のリスクに直面している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

種類別:炭化物の優位性が熱保護需要を支える

炭化ハフニウムは2025年のハフニウム市場規模における数量の48.22%を占め、再使用型打ち上げ機の熱シールドアーキテクチャおよび極超音速滑空機のノーズチップにおける中心的な役割を強調している。2,000℃以上での酸化安定性とシリコンベースのボンドコートとの適合性が、定着した採用を維持している。スコルテクのプラズマ合成試験では、従来の炭熱還元と比較してエネルギー消費量が削減され、規模拡大後に価格を安定させる可能性のあるコスト上限が示唆されている。酸化ハフニウムは、半導体ファブが極端紫外線(EUV)ミラーフリートを拡大し、腫瘍学センターがNBTXR3の商業化に備えるにつれ、2031年にかけて最も速い6.11%のCAGRを示している。制御棒に不可欠な金属ハフニウムは原子力建設速度に連動するが、数量は比較的少なく、時間の経過とともに市場の異質性が拡大する。

新興の設計トレンドは炭化物の優位性を固める一方で、酸化物への代替の余地を生み出している。SpaceXが一部のスターシップタイルをハフニウム・シリコン炭窒化物ブレンドでコーティングする決定は、年間2~3トンをハイブリッド超高温セラミックに向けてシフトさせる可能性がある。対照的に、半導体設備投資ブームはオランダのASMLサプライヤーにおけるEUVペリクル用光学スタックに酸化ハフニウムを引き込んでいる。腫瘍学の規制当局が酸化ハフニウム放射線増感剤の追加適応症を承認した場合、医療需要は2030年までに航空宇宙のトン数に匹敵し、ハフニウム市場内の収益分布を多様化させる可能性がある。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:超合金セグメントが過半数のシェアを吸収

超合金は2025年の消費量の57.41%を占め、タービンOEMが性能金属を確保するためにプレミアム価格で供給契約を締結したことにより、ハフニウム市場シェアの最大部分を提供した。超合金向けのハフニウム市場規模は2031年にかけてCAGR 6.09%で拡大すると予測されており、高価なレニウムを代替する継続的なジェットエンジンの納入と改修を反映している。積層造形は、鋳造では不可能な統合冷却流路を持つ薄肉ブレードコアを製造することで合金の需要を加速させている。原子力用途は依然として第2位の需要先であり、米国および欧州の電力会社の備蓄プログラムは2028年以降に頭打ちになるものの、より高い燃焼度の燃料サイクルが制御棒の寿命を短縮するため、継続的な補充需要が生じる。

光学コーティングの数量は半導体リソグラフィーサイクルに連動しており、ASMLからのEUVツール出荷は多層ミラー用の高純度酸化ハフニウム層の多年にわたる成長を示唆している。産業用造船所や鉄鋼工場で消費されるプラズマ切断電極は安定した基盤を提供するが、上昇余地は限られている。産業用ガスタービンコーティング、石油化学触媒、電池アノードなどのニッチセグメントは、航空宇宙サイクルが軟化した際にリスクを分散させるための選択肢を生産者に提供する。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年の数量の38.62%を占め、2031年にかけてCAGR 5.72%を維持すると予測されており、民間打ち上げ、SMR展開、防衛用ジェットエンジン生産における同地域のリーダーシップを反映している。米国はATIとWestern Zirconiumを擁し、地政学的混乱から地元OEMを部分的に保護しており、カナダの今後のダーリントンSMRクラスターが増分的な棒合金需要を追加する。エネルギー省の重要材料研究所助成金などの公共部門のインセンティブは、エネルギー効率の高いハフニウム分離に向けた研究資金を投入し、今後10年間で輸入依存度を削減する可能性がある。

アジア太平洋の消費は、中国の自給自足エコシステムと輸入依存の日本、韓国、インドに二分される。航空宇宙エンジンとギガワット規模の原子力建設に対する中国の国内需要は国内生産のほとんどを吸収しており、2024年の規制後は輸出に回る余裕がほとんどない。日本の半導体サプライチェーンはEUVマスク用の酸化物粉末を取り込んでいる一方、インドのヒンドゥスタン航空機はハフニウム含有CMSX派生合金を使用した国産タービンブレードプログラムを推進している。オーストラリアのダボプロジェクトは2027年までに年間20~30トンを供給できる可能性があり、アジアのバイヤーへの輸送距離を短縮する非中国系供給ハブとして同国を位置付けている。

欧州はフランスのFratomomeのJarrieおよびUgineサイトに精製ハフニウムを依存しており、エアバスプログラム、ドイツおよびオランダの半導体光学、および大陸全体の原子力顧客に供給している。制裁によりロシアのチェペツクの輸出が制限されており、国際エネルギー機関は重要鉱物価格の75%が現在ブレント原油よりも激しく変動していると警告し、欧州のエクスポージャーを浮き彫りにしている。新興の需要ポケットは、アラブ首長国連邦がバラカの後続ユニットを準備し、サウジアラビアの宇宙イニシアチブが進む中東に現れているが、2031年まで数量は最小限にとどまる。

競合状況

ハフニウム市場は中程度の集中度を維持している。上位5社の精製業者であるFramatome、ATI、中国核能工業股份有限公司、Australian Strategic Materials Ltd.、Elmet Technologiesが世界の生産量の約56%を支配している。Fratomomeはジルコンサンドの消化から合金鍛造までの垂直統合を活用し、航空宇宙と原子力の両チャネルに販売している。ATIの特殊合金部門は、3~5年にわたるITAR準拠の供給契約により北米の防衛および民間機体プログラムをカバーしている。Australian Strategic Materials Ltd.は、韓国メタルズおよび米国の主要エンジンOEMとのオフテイク契約を締結しており、ダボが稼働すれば上位層に参入する。

川下では、American Elements、Elmet Technologies、Stanford Advanced Materials、Phelly Materialsなどのプロセッサーが粒子径のカスタマイズと純度で競争している。積層造形エコシステムのプレーヤーは研究機関と協力して粉末の流動性と酸化制御を検証し、積層造形が試作から量産へとシフトするにつれてファーストムーバーアドバンテージを確保しようとしている。医療グレードの酸化物サプライヤーは別のニッチクラスターを形成しており、NanobiotixはcGMPナノ材料基準を満たす受託製造機関と提携している。

戦略的な動きは、原料ジルコン流の確保、安価な再生可能エネルギーの近くへの溶媒抽出プラントの共同立地、ESGスコアを向上させるためのフッ化物排水リサイクルの導入に集中している。西側の航空宇宙OEMは年間増加額を上限とする価格カラー条項を交渉し、欧州の原子力電力会社は優先配分と引き換えにFratomomeの能力拡大を共同出資している。オークリッジ国立研究所とATIの間の2025年の低エネルギー塩素化開発に関する覚書などの研究開発アライアンスは、継続する中国の輸出不確実性の中でサプライリスクを軽減するための共同の取り組みを示している。

ハフニウム業界のリーダー

ATI

Framatome(EDF)

Australian Strategic Materials Ltd.

Elmet Technologies

中国核能工業股份有限公司

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:名古屋大学と明志科技大学の科学者が、室温での酸化ハフニウムに対する世界初のハロゲンフリー原子レベルエッチング法を開発した。この進歩は、有毒なハロゲン系ガスの使用を排除することで、従来の半導体製造の持続可能性の課題に対処した。

- 2024年3月:南京友天金属科技有限公司が、ハフニウム・ジルコニウム分離のための51万平方フィートの施設を稼働させ、子会社である江蘇一初新材料の処理能力を大幅に強化した。この工場は、中国のハフニウムおよびジルコニウム産業内での生産増加を支援するため、高純度ジルコニウムおよびハフニウムに特化した。

世界のハフニウム市場レポートの範囲

ハフニウムはステンレス鋼に似た外観を持つ光沢のある灰色の金属であり、化学的にはジルコニウム金属に類似している。この金属は金属形態および化合物形態の両方において高温での安定性と強度を維持し、様々な高強度・高温用途に使用されている。

ハフニウム市場は種類別、用途別、地域別に区分されている。種類別では、市場は炭化ハフニウム、酸化ハフニウム、その他の種類(ハフニウム金属を含む)に区分されている。用途別では、市場は超合金、光学コーティング、原子力、プラズマ切断、その他の用途に区分されている。レポートはまた、主要地域の7カ国におけるハフニウムの市場規模と予測もカバーしている。各セグメントについて、市場規模と予測は数量(トン)ベースで行われている。

| 炭化ハフニウム |

| 酸化ハフニウム |

| その他の種類(ハフニウム金属を含む) |

| 超合金 |

| 光学コーティング |

| 原子力 |

| プラズマ切断 |

| その他の用途 |

| 生産分析 | フランス | |

| 米国 | ||

| 中国 | ||

| その他の地域 | ||

| 消費分析 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| その他の北米 | ||

| 欧州 | フランス | |

| ドイツ | ||

| ロシア | ||

| その他の欧州 | ||

| その他の地域 | ||

| 種類別 | 炭化ハフニウム | ||

| 酸化ハフニウム | |||

| その他の種類(ハフニウム金属を含む) | |||

| 用途別 | 超合金 | ||

| 光学コーティング | |||

| 原子力 | |||

| プラズマ切断 | |||

| その他の用途 | |||

| 地域別 | 生産分析 | フランス | |

| 米国 | |||

| 中国 | |||

| その他の地域 | |||

| 消費分析 | アジア太平洋 | 中国 | |

| インド | |||

| 日本 | |||

| その他のアジア太平洋 | |||

| 北米 | 米国 | ||

| その他の北米 | |||

| 欧州 | フランス | ||

| ドイツ | |||

| ロシア | |||

| その他の欧州 | |||

| その他の地域 | |||

レポートで回答される主要な質問

ハフニウム市場の規模はどのくらいか?

ハフニウム市場は2026年に100.96トンで、2031年までに132.08トンに達する見込みであり、2026年~2031年のCAGRは5.52%を反映している。

2025年において最大のハフニウム市場シェアを持つセグメントはどれか?

超合金は2025年の総消費量の57.41%をリードし、航空宇宙タービン需要に牽引された。

2031年にかけて酸化ハフニウムの需要はどのくらいの速さで成長しているか?

酸化ハフニウムは最も急速に成長している種類であり、半導体および医療用途の採用により2031年にかけてCAGR 6.11%で拡大している。

2031年までに最も増分的なハフニウム需要を追加する地域はどこか?

北米は再使用型打ち上げ機とSMRプログラムに支えられ、2031年までに最も高い増分トン数を追加すると予測されている。

最終更新日: