タレントマネジメント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

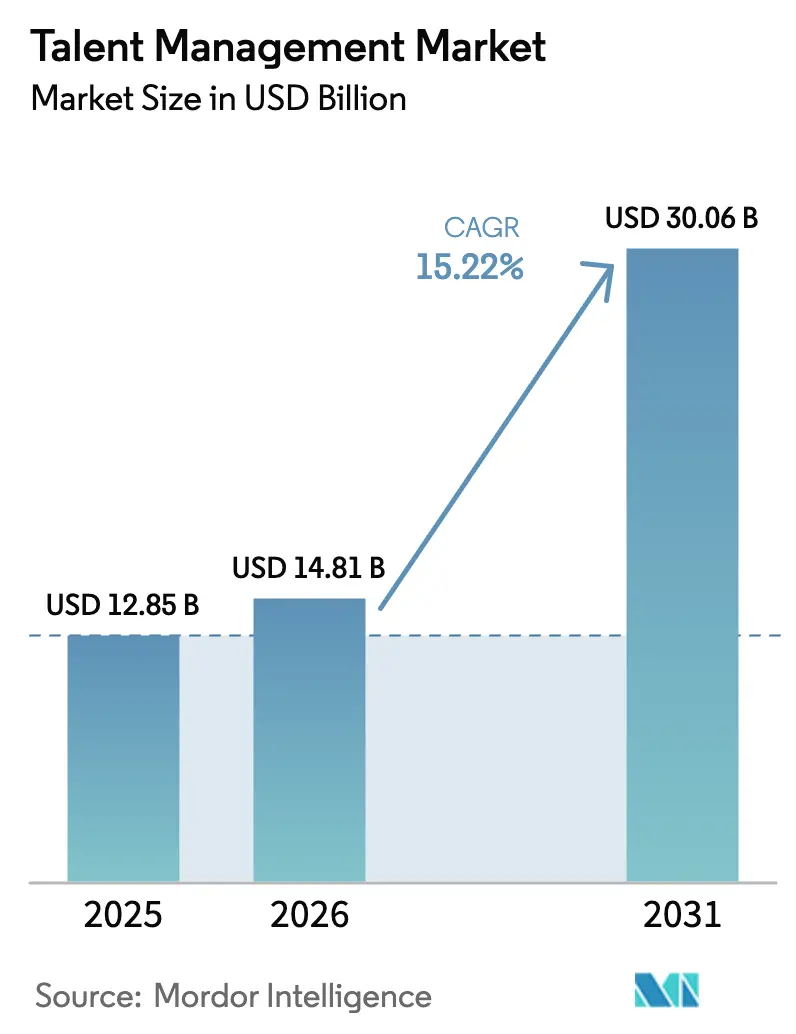

| 市場規模 (2026) | 14.81 十億米ドル |

| 市場規模 (2031) | 30.06 十億米ドル |

| 成長率 (2026 - 2031) | 15.22% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタレントマネジメント市場分析

タレントマネジメント市場規模は2025年に128億5,000万米ドルと評価され、2026年の148億1,000万米ドルから2031年には300億6,000万米ドルへと、予測期間(2026〜2031年)において年平均成長率15.22%で成長すると推定されています。この加速は、AI主導の経済においてタレントが最も戦略的な資産であるという企業の認識と、統合クラウドプラットフォームが緊急のスキルギャップを解消できるという認識を反映しています。生成AIは現在、採用・学習・パフォーマンス管理のワークフロー全体に組み込まれており、データの幅広さと処方的分析を組み合わせられるベンダーに競争優位をもたらしています。北米は2024年収益の38.50%を占めましたが、インド・中国・東南アジアにおける大規模なデジタルトランスフォーメーションプログラムにより、アジア太平洋地域は年平均成長率18.90%で拡大しています。学習・トレーニング管理は2024年において最大のシェア(28.30%)を占め、生成AIタレントアナリティクスは年平均成長率24.80%でトップの成長を記録し、静的な人事レポートから予測的な人材インテリジェンスへのシフトを裏付けています。[1]Workday Inc.、「Form 10-K FY 2025」、workday.com

主要レポートのポイント

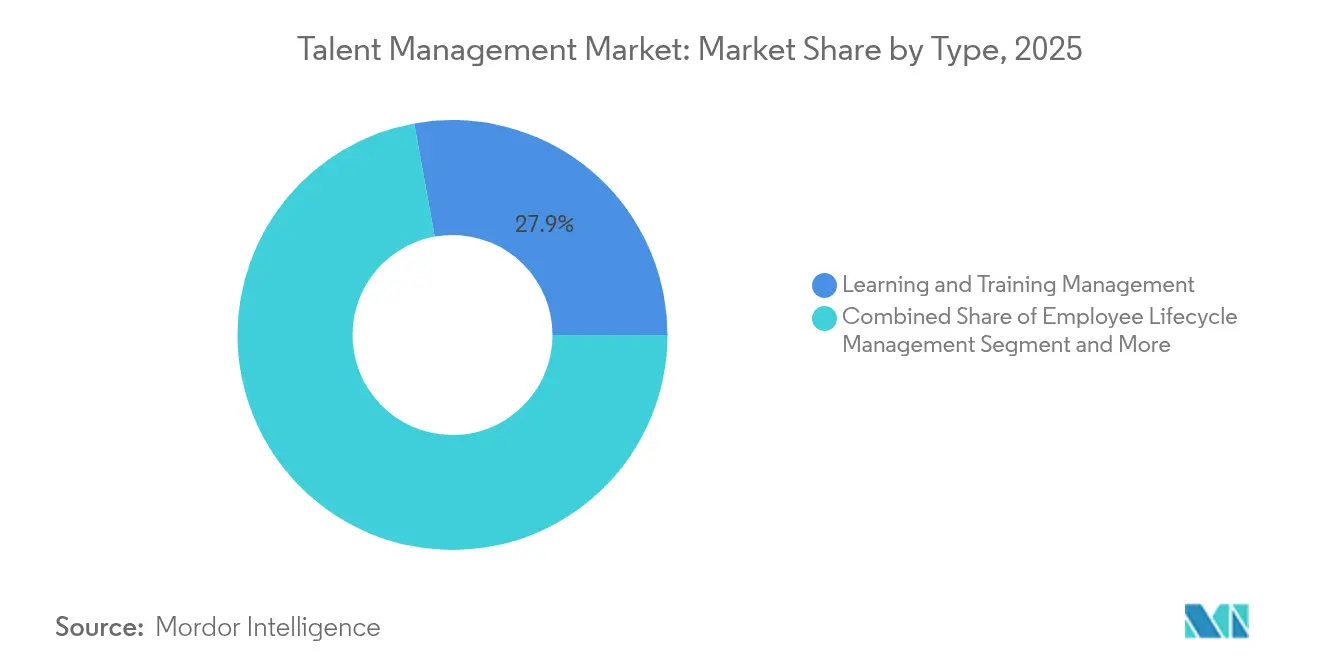

- タイプ別では、学習・トレーニング管理が2025年のタレントマネジメント市場シェアの27.85%を占め、生成AIタレントアナリティクスは2031年にかけて年平均成長率23.65%で進展しています。

- 展開モデル別では、クラウドセグメントが2025年のタレントマネジメント市場規模の71.05%を占め、2031年にかけて年平均成長率17.55%で成長しています。

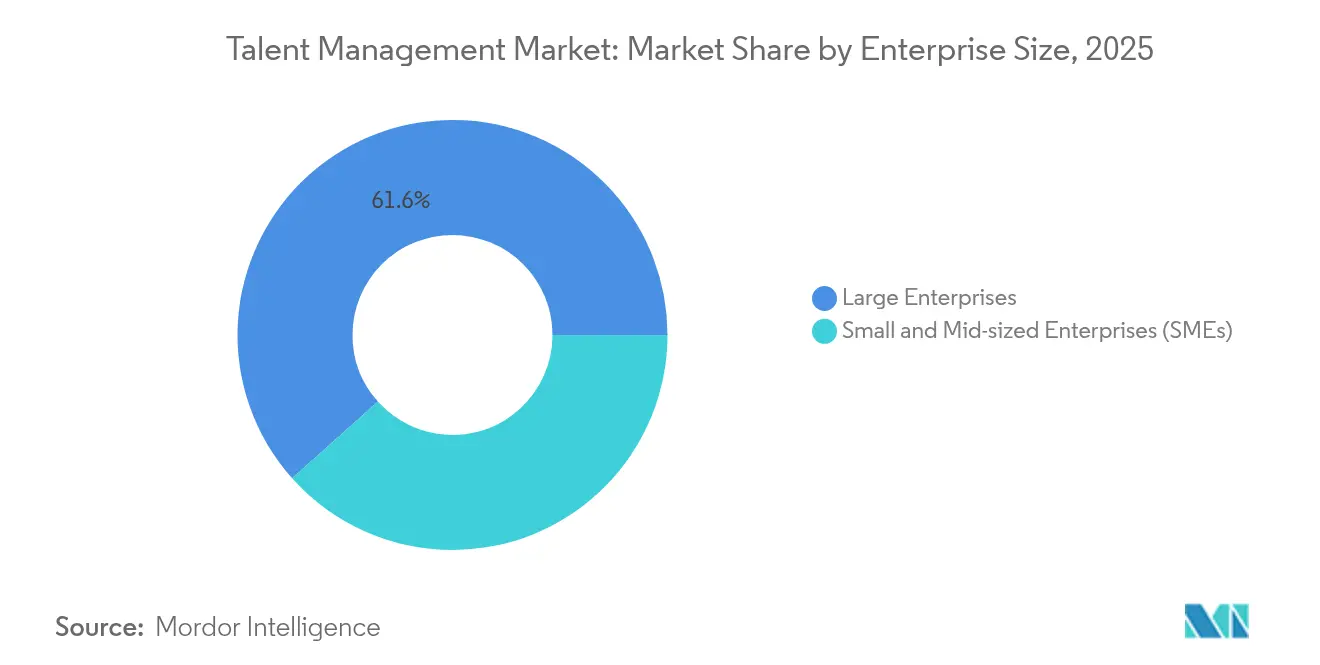

- 企業規模別では、大企業が2025年に収益シェアの61.60%を占め、中小企業(SME)は最速の年平均成長率16.95%の見通しを示しています。

- エンドユーザー別では、IT・通信が2025年のタレントマネジメント市場において24.55%のシェアでトップとなり、小売・Eコマースは年平均成長率20.65%で急成長すると予測されています。

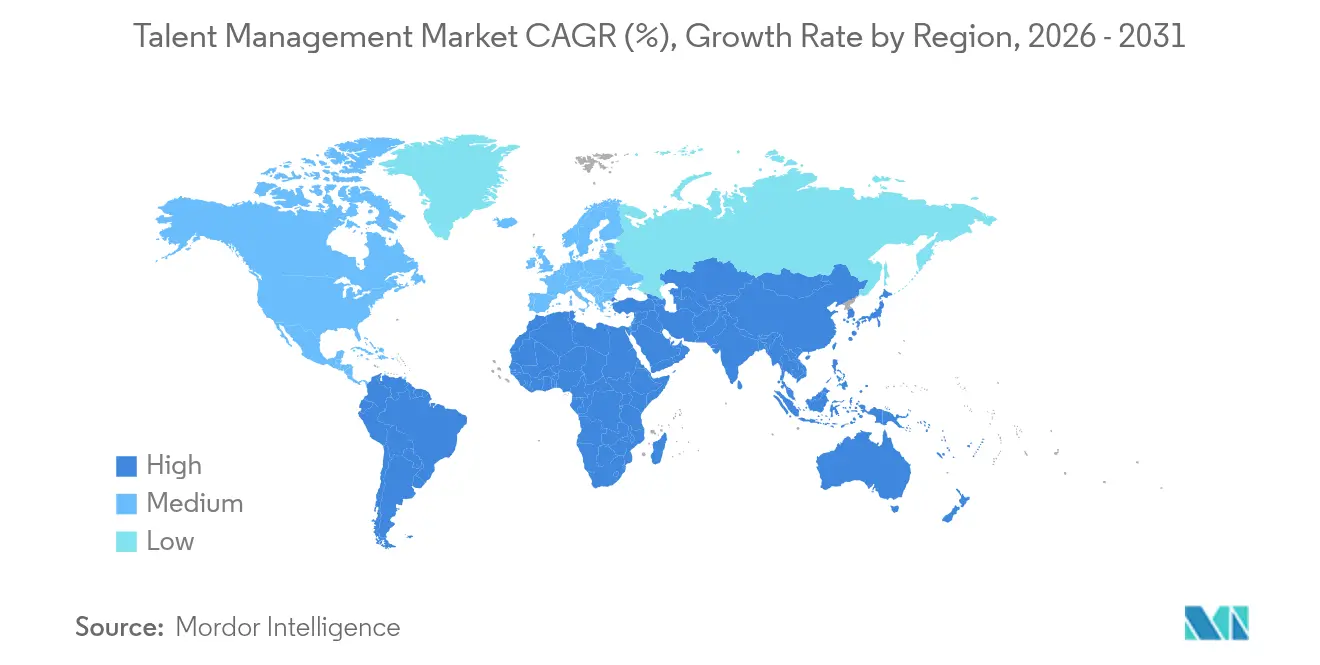

- 地域別では、アジア太平洋地域が年平均成長率18.35%で最も成長の速い地域となっていますが、北米は2025年収益の38.10%を占めリーダーシップを維持しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルタレントマネジメント市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| AIを活用したスキルマッチング | 3.20% | 北米・欧州での早期採用を伴うグローバル | 中期(2〜4年) |

| 人事ワークフロー向け生成AIコパイロット | 4.10% | 北米・EUが先行、アジア太平洋地域が追随 | 短期(2年以内) |

| クラウドファーストの人的資本管理プラットフォーム統合 | 2.80% | グローバル、アジア太平洋地域で加速 | 長期(4年以上) |

| スキルベースの人材計画に対する需要 | 3.50% | グローバル、特にIT・金融サービスで強い | 中期(2〜4年) |

| コンプライアンス主導の賃金公平性分析 | 1.90% | EU、北米、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 従業員中心の従業員体験アーキテクチャ | 2.10% | グローバル、先進市場でプレミアム採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AIを活用したスキルマッチング

スキルベースのオーケストレーションが、企業が慢性的な人材不足に直面する中で、資格重視の採用に取って代わりつつあります。Johnson & Johnsonは、業務パターンやプロジェクト成果を分析して動的プロファイルを形成するAIスキル推論を導入した後、自発的な学習を20%向上させ、経営幹部の87%が実際の人材不足を把握できていないという識別ギャップを解消しました。Ciscoの予測的計画は、プロジェクト要件を推定能力に結びつけることで新入社員の生産性向上までの期間を35%短縮し、大規模ポートフォリオにおける戦略的価値を実証しました。自然言語処理は現在、求人票・レビュー・学習データをスキャンして転用可能なコンピテンシーを浮き彫りにし、社内異動を迅速化してリスキリング投資をより的確なものにしています。

人事ワークフロー向け生成AIコパイロット

AIツールを活用する人事リーダーの割合は2023年の19%から2025年には38%に上昇し、アナリストは採用・パフォーマンス・ピープルアナリティクス活動全体で最大67%の価値創出ポテンシャルを試算しています。Workdayの最新リリースは、面接スケジューリング・候補者へのメッセージング・学習キュレーションを処理する対話型エージェントを特徴としており、2024年第4四半期の拡張案件の30%に少なくとも1つのAIモジュールが含まれていました。これらのコパイロットは人事スタッフを反復作業から戦略的設計へとシフトさせますが、コミュニケーション品質を維持し誤った意思決定を回避するためにガバナンスレイヤーが不可欠です。

クラウドファーストの人的資本管理プラットフォーム統合

Oracleのクラウド収益は2025年第1四半期に前年比27%増加し、クラウドERPは34%増となり、サイロ化した人事モジュールから統合スイートへの広範な移行を反映しています。SAPも同様のパターンを示し、クラウドバックログが182億ユーロに達して28%急増し、購買者が採用・学習・分析にまたがる統合データ構造を好むことを示しています。統合により企業は分散したベンダーを段階的に廃止し、一貫したデータモデルを獲得してスキルベースの計画を大規模に支援できますが、ポイントソリューションプロバイダーには機能拡充または買収を迫る圧力がかかっています。

スキルベースの人材計画に対する需要

IBMのスキル中心の計画へのシフトは、内部能力を成長優先事項と照合することで採用までの期間を半減させ、従業員エンゲージメントを20%向上させました。世界経済フォーラムは2027年までに世界の労働者の50%がリスキリングを必要とすると予測しており、隣接スキルを特定して学習をビジネス成長に結びつける分析ツールへの人事予算の配分を促しています。LinkedInの自然言語求人マッチングは業界のベストプラクティスを示しており、正確な職種が一致しない場合でも候補者と求人を結びつけています。

制約の影響分析*

| 制約 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| アルゴリズムバイアスとDEI訴訟リスク | -2.30% | 主に北米・EU、グローバルに拡大 | 短期(2年以内) |

| データ主権規制(例:EU、インド) | -1.80% | EUが先行、アジア太平洋地域が追随、米国への影響は限定的 | 中期(2〜4年) |

| レガシー人事情報システムの統合負債 | -1.40% | グローバル、特に大企業で深刻 | 長期(4年以上) |

| 中小企業における人事テック予算の頭打ち | -1.10% | グローバル、コスト重視市場で最も顕著 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アルゴリズムバイアスとDEI訴訟リスク

Mobley対Workday判決により、プロバイダーが差別的な結果に対して直接責任を負う可能性が確認され、バイアス検出および監査ツールへのベンダー投資が加速しています。カリフォルニア州の2025年7月の公民権改正は、自動採用に対するバイアス監査と応募者への通知を義務付け、ニューヨーク州のAI法はオプトアウト権を付与しています。これらの義務は、コンプライアンスのオーバーヘッドを増大させ、監査フレームワークが成熟するまで新しいAI機能の展開を遅らせる可能性があります。

データ主権規制

EU AI法(2024年8月施行)は、高リスクの人事アプリケーションに対して義務的なリスク評価と透明性義務を導入しています。インドおよびいくつかのASEAN諸国は、管轄区域ごとにデータを分離できるマルチテナントアーキテクチャへの需要を生み出す地域データ保存を義務付けるローカライゼーション規則を起草中です。グローバルインフラを持たない小規模ベンダーは不均衡な負担を強いられ、コンプライアンスコストを吸収できる大規模プロバイダーへの統合が加速しています。[2]米国連邦地方裁判所北カリフォルニア地区、「Mobley対Workday」、courtlistener.com

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:学習プラットフォームがAI統合を牽引

学習・トレーニング管理は、企業が断続的な研修よりも継続的な能力開発を優先したことから、2025年のタレントマネジメント市場収益の27.85%を生み出しました。このセグメントの規模は、2027年までに労働者の50%が新たな能力を必要とする可能性があるというリスキリングの緊急性を浮き彫りにしています。最も成長の速いサブセグメントである生成AIタレントアナリティクス(年平均成長率23.65%)は、分析を記述的ダッシュボードから人材計画を導く予測的インサイトへと拡張しています。採用管理はグローバルな人材不足の中で着実な普及が続き、賃金公平性義務化の流れを受けて報酬管理も勢いを増しています。

Cornerstone OnDemandによるAI搭載のCornerstone Galaxyプラットフォームの立ち上げは、利用パターンに適応するパーソナライズされた学習ジャーニーへのシフトを示しています。企業がプラットフォームの価値を実現するための導入・変革管理・ガバナンス支援を求めるにつれ、サービス収益が増加しています。生成AIは各製品ラインに浸透していますが、責任あるAIへの要求により、プロバイダーは規制当局や企業倫理委員会を満足させる堅牢な監査証跡と説明可能性機能の構築を迫られています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モデル別:クラウドの加速が継続

クラウド展開は2025年の支出の71.05%を占め、組織が柔軟性とリアルタイムインサイトを追求する中でセグメントは年平均成長率17.55%で拡大しています。新型コロナウイルス感染症の時代はリモートでのタレントマネジメントの実現可能性を証明し、企業はオンプレミスの人事スイートをSaaSへ移行するよう促されました。WorkdayのUnifiedアーキテクチャとOracleのマルチクラウドロードマップはその勢いを示しています。

オンプレミス展開は規制の厳しいセクターで継続していますが、ゼロトラストと地域クラウドゾーンがデータ主権への懸念を和らげるにつれ、セグメントは縮小しています。ベンダーロックインを回避するためのマルチクラウド戦略が台頭し、ミドルウェアと統合スペシャリストへの需要が生まれています。リアルタイムセンチメント分析などのスケーラブルなAIサービスは、現在クラウド環境でのみ実現可能であり、このシフトを強化しています。

企業規模別:中小企業の採用が加速

大企業はプラットフォームの幅広さを活用して複雑なグローバル人材を管理することで、2025年収益の61.60%を依然として生み出しています。また、AI採用でも先導しており、WorkdayはAIモジュールを2024年第4四半期の拡張案件の30%に記録しています。しかし、SaaSの経済性が現在エンタープライズグレードの分析をより小さな予算にもたらしているため、中小企業は年平均成長率16.95%で最も速い成長軌道を示しています。

UKGの中小企業向け受注の72%増加は、コンプライアンスを簡素化し定着率を向上させる最新の人事機能への潜在需要を反映しています。BambooHRなどの軽量インターフェースはリソースに制約のあるチームに響き、財務・コラボレーションツールとの統合が重複を削減しています。労働競争の激化により中小企業はタレントマネジメントを専門化せざるを得なくなり、プラットフォームの普及が加速しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:ITセクターがデジタルトランスフォーメーションを牽引

IT・通信は、AIの早期採用とクラウド・サイバーセキュリティ・データサイエンスのスキルをめぐる激しい競争により、2025年支出の24.55%を占めました。小売・Eコマースは高い離職率・季節的な需要急増・オムニチャネル拡大に牽引され、年平均成長率20.65%で加速しています。マッキンゼーは2024年に米国の小売求人が求職者を250万人上回ると推定しており、スケーラブルなスケジューリング・オンボーディング・分析ツールへの需要を増幅させています。

BFSI(銀行・金融サービス・保険)の購買者は監査証跡とリスクスコアリングを重視し、政府機関は米国人事管理局の採用期間を80日以下に短縮するという目標などの近代化義務を追求しています。教育機関はITの人材不足を緩和し教員の能力開発経路を近代化するためにプラットフォームを採用しています。これらの多様なニーズが垂直特化した製品ロードマップとエコシステムコラボレーションを促進しています。

地域分析

北米は2025年収益の38.10%を維持しており、クラウドの早期成熟・厳格なバイアス軽減規制・同地域に本社を置く有力ベンダーに支えられています。公共部門の採用を合理化する取り組みを含む連邦政府の近代化プログラムは、大型契約の安定したパイプラインを生み出しています。州レベルのAI規制は、成熟したガバナンスプレイブックを持つサプライヤーに有利なコンプライアンスの複雑さを加えています。民間部門の購買者は予測分析への投資を深め、生産性向上と従業員体験の差別化を図っています。

アジア太平洋地域は2031年にかけて年平均成長率18.35%を記録しており、インド・中国・急成長するASEAN経済がレガシーの人事情報システムをクラウドスイートに切り替えるにつれ、グローバルで最も速い成長を示しています。国際労働機関は2025年に1.7%の雇用成長を予測していますが、雇用の66%は依然として非公式であり、フォーマル化への広大な余地を示しています。政府はデジタルスキルを奨励し、AIエンジニアへの急増する需要がプラットフォームの普及を高めています。日本の高齢化する労働力は社内異動の取り組みを強化し、進化するデータローカライゼーション規則が地域内クラウドキャパシティへの需要を喚起しています。

欧州は穏やかな拡大と世界で最も厳しいコンプライアンス環境を組み合わせています。EU AI法と賃金透明性指令は、バイアス監査・人間による監督・給与開示を義務付け、ベンダーのコストを引き上げる一方で、コンプライアンスグレードの分析サービスへの需要も生み出しています。多言語・多通貨の複雑さがローカライズされたユーザー体験への需要を促進しています。Brexitによる規制の乖離は、ソフトウェアのアップデートがEU法と並行してUK固有のガイダンスを考慮する必要があることを意味し、開発サイクルを長期化させています。

中東・アフリカは初期段階ながら採用が増加しており、特に熟練した海外人材の誘致に依存した経済多角化を追求する湾岸協力会議加盟企業の間で顕著です。南米も同様に小さなベースから成長しており、ブラジルの同一賃金法は半年ごとの透明性レポートを義務付け、賃金分析モジュールへの関心を喚起しています。これらの地域は合わせて、成熟した経済を超えてグローバルなアドレサブル市場を拡大しています。

競争環境

タレントマネジメント市場は中程度の集中度を示しています。Workdayは統合データコアを活用してAIモジュールをクロスセルし、年間成長率16.4%で2025年度収益84億4,600万米ドルを達成してトップに立っています。OracleはERPのフットプリントを活用してタレントワークフローを組み込み、2025年第1四半期にクラウド収益27%増を記録しました。SAPは2024年第4四半期の人的資本管理案件の半数にAIを導入し、UKGは垂直特化スイートにより四半期収益10億米ドルを突破しました。

差別化はAIガバナンスへとシフトしています。Mobley事件が責任リスクを浮き彫りにしたことで、主要ベンダーはバイアス検出・監査レジストリ・説明可能性レイヤーを前面に打ち出しています。Eightfold AIやGloatなどの新規参入者はタレントインテリジェンスと社内異動に注力し、既存企業にロードマップの加速またはニッチスペシャリストの買収を迫っています。プラットフォームの幅広さは購買者に契約の統合を促し、ポイントソリューションに多角化または合併を迫る圧力をかけています。CVCによるWorld of Talentsへの支援に示されるように、プライベートエクイティの関心は継続しており、テクノロジー統合によって達成可能な業務上のアップサイドへの信頼を示しています。

戦略的な動きとしては、OracleがMicrosoft Azureとの統合によりマルチクラウドオプションを拡大し、WorkdayがAI主導の採用を強化するためにHiredScoreを買収し、CornerStoneが学習コンテンツカタログを拡充するためにSumTotalの買収に乗り出したことが挙げられます。ベンダーはまた、EU義務に対応するために賃金公平性分析をバンドルし、ローカライゼーション法の普及に伴い地域固有のデータ居住管理を提供しています。全体として、高い切り替えコストと組み込まれたデータにより価格競争は中程度ですが、プロバイダーがスイート全体に安全で付加価値のあるAIを注入しようと競い合う中でイノベーションのペースは激しくなっています。[4]Gloat、「タレントマーケットプレイス採用事例研究」、gloat

タレントマネジメント業界リーダー

Workday Inc.

Oracle Corporation

SAP SE

ADP Inc.

Ultimate Kronos Group (UKG Inc.)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Cornerstone OnDemandは、エンタープライズ学習機能を拡充するため、SkillsoftからSumTotalを買収する最終合意に入りました。

- 2025年1月:Paychexは、8,000万米ドルのコストシナジーとAI投資の拡大を目指し、Paycor HCMを41億米ドルで買収することに合意しました。

- 2025年1月:UKGはArlen Shenkmanを社長兼最高財務責任者に任命し、新たな業務上の注力を示しました。

- 2024年4月:Cornerstone OnDemandは、AI搭載のCornerstone Galaxy人材機動力プラットフォームを立ち上げました。

グローバルタレントマネジメント市場レポートの調査範囲

タレントマネジメントとは、企業が従業員の採用・育成・定着を最適化するために使用するプロセスです。戦略的人材計画などの人事プロセスを通じて、企業はニーズと目標を予測し、それらのニーズを反映した人材を採用しようとします。

タレントマネジメント市場は、タイプ別(ソリューション、サービス)、展開別(クラウド、オンプレミス)、企業規模別(中小企業、大企業)、エンドユーザー別(BFSI、IT・通信、小売・Eコマース、政府、教育、その他エンドユーザー)、地域別(北米、欧州、アジア太平洋、中南米、中東・アフリカ)にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額ベース(米ドル)で提供されています。

| ソリューション | 採用管理 |

| 報酬管理 | |

| 従業員ライフサイクル管理 | |

| 学習・トレーニング管理 | |

| パフォーマンス管理 | |

| その他のソリューション | |

| サービス |

| クラウド |

| オンプレミス |

| 中小企業(SME) |

| 大企業 |

| 銀行・金融サービス・保険(BFSI) |

| IT・通信 |

| 小売・Eコマース |

| 政府 |

| 教育 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| タイプ別 | ソリューション | 採用管理 |

| 報酬管理 | ||

| 従業員ライフサイクル管理 | ||

| 学習・トレーニング管理 | ||

| パフォーマンス管理 | ||

| その他のソリューション | ||

| サービス | ||

| 展開モデル別 | クラウド | |

| オンプレミス | ||

| 企業規模別 | 中小企業(SME) | |

| 大企業 | ||

| エンドユーザー別 | 銀行・金融サービス・保険(BFSI) | |

| IT・通信 | ||

| 小売・Eコマース | ||

| 政府 | ||

| 教育 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

タレントマネジメント市場の現在の規模は?

タレントマネジメント市場は2026年に148億1,000万米ドルに達しており、2031年までに300億6,000万米ドルに達すると予測されています。

最大のタレントマネジメント市場シェアを占めるセグメントはどれですか?

学習・トレーニング管理が2025年収益の27.85%でトップです。

クラウド展開セグメントはどのくらいの速さで成長していますか?

クラウド展開は2031年にかけて年平均成長率17.55%で拡大しています。

最も速い成長を示している地域はどこですか?

アジア太平洋地域が最も成長の速い地域であり、年平均成長率18.35%で進展しています。

生成AIタレントアナリティクスへの需要を牽引しているものは何ですか?

組織は急速な技術変化に合わせて人材スキルを整合させるための予測的インサイトを求めており、このサブセグメントを年平均成長率23.65%で押し上げています。

規制はベンダー戦略にどのような影響を与えていますか?

EU AI法やバイアス監査義務などの規制により、プロバイダーはガバナンスへの投資を迫られており、コンプライアンスが主要な差別化要因となっています。

最終更新日: