台湾半導体ファウンドリ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

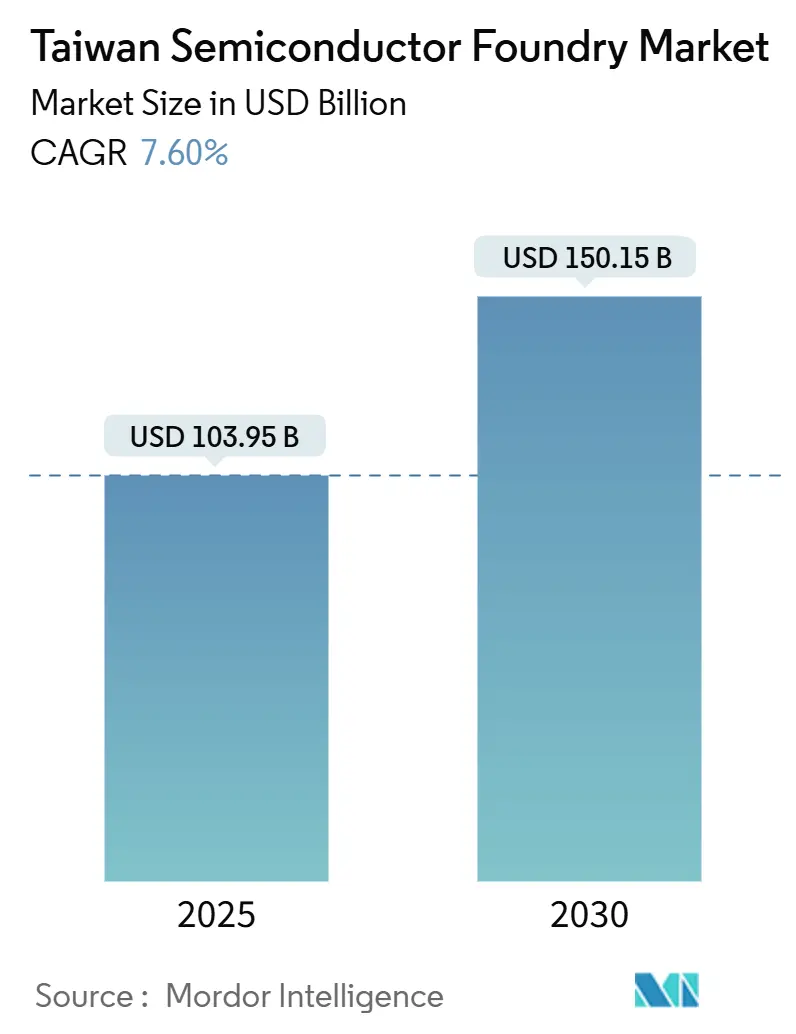

| 市場規模 (2025) | 103.95 十億米ドル |

| 市場規模 (2030) | 150.15 十億米ドル |

| 成長率 (2025 - 2030) | 7.60% CAGR |

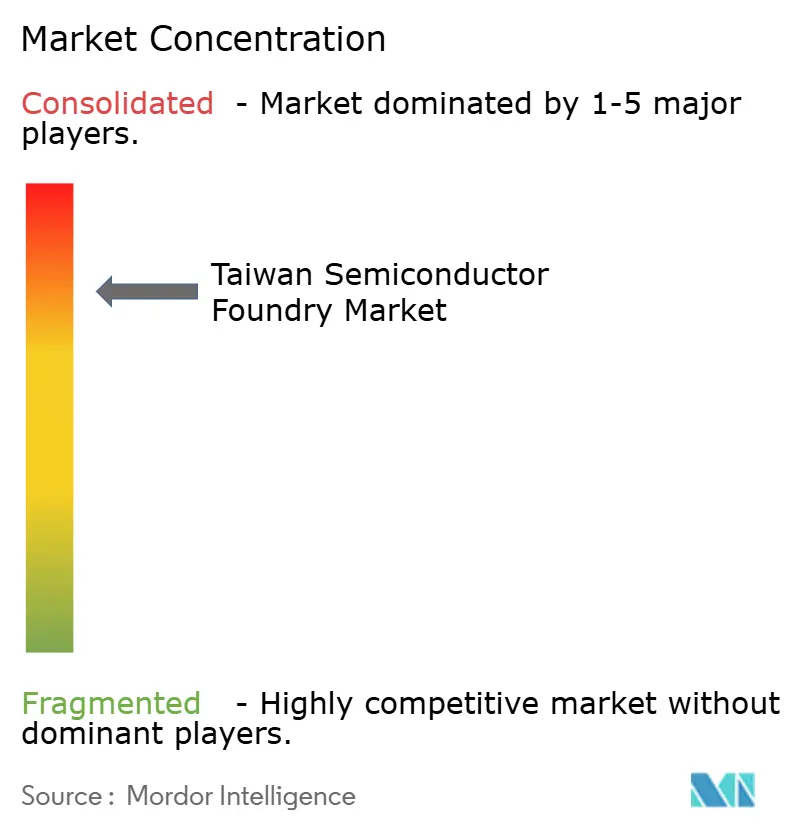

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる台湾半導体ファウンドリ市場分析

台湾半導体ファウンドリ市場規模は2025年に1,039億5,000万米ドルとなり、予測期間中に7.6%のCAGRで2030年までに1,501億5,000万米ドルに達する見込みです。人工知能アクセラレータおよびハイパフォーマンスコンピューティングデバイスへの需要がウェーハ投入量の大部分を牽引しており、2025年第2四半期においてTSMCの収益の74%が7 nm以下プロセスから生み出されていることがこれを裏付けています。コントラクトメーカーは先端ノードにおける強固な価格決定力の恩恵を受けており、これは厳格な需給バランス、ダイサイズの拡大、およびファブレスチップ企業におけるデザインウィンサイクルの加速によって支えられています。300 mm容量への並行投資、電力効率の高いバックサイド電力供給、およびチップレット対応の先端パッケージングは、ツールのリードタイムが長期化する中でも粗利益率の回復力を高めています。台湾のチップス法による政策支援と科学パークの継続的な拡張は、資本集約的なスケーリングを緩和する予測可能な財政的インセンティブを提供するとともに、台湾半導体ファウンドリ市場が地政学的不確実性を乗り越える助けとなっています。

主要レポートのポイント

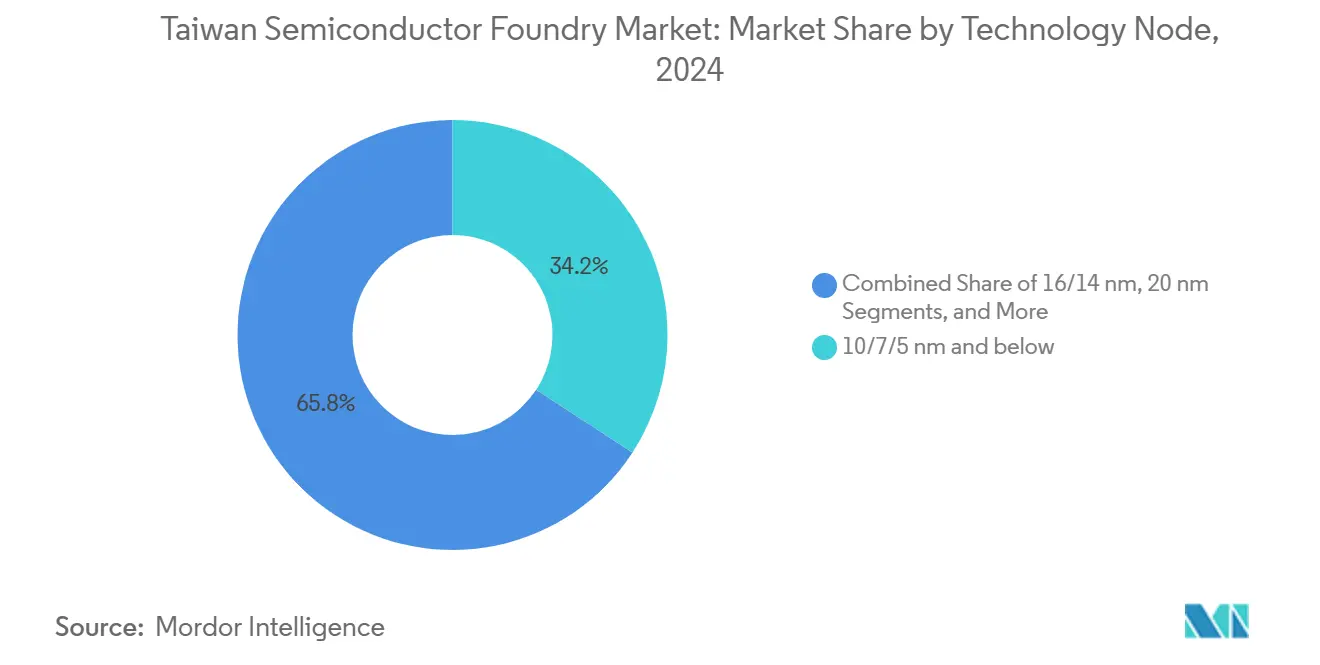

- 技術ノード別では、10/7/5 nm以下セグメントが2024年の台湾半導体ファウンドリ市場シェアの34.2%を占め、2030年にかけて10.2%のCAGRで拡大する見込みです。

- ウェーハサイズ別では、300 mm基板が2024年の台湾半導体ファウンドリ市場規模の74.4%を占め、2030年にかけて9.5%のCAGRで拡大しています。

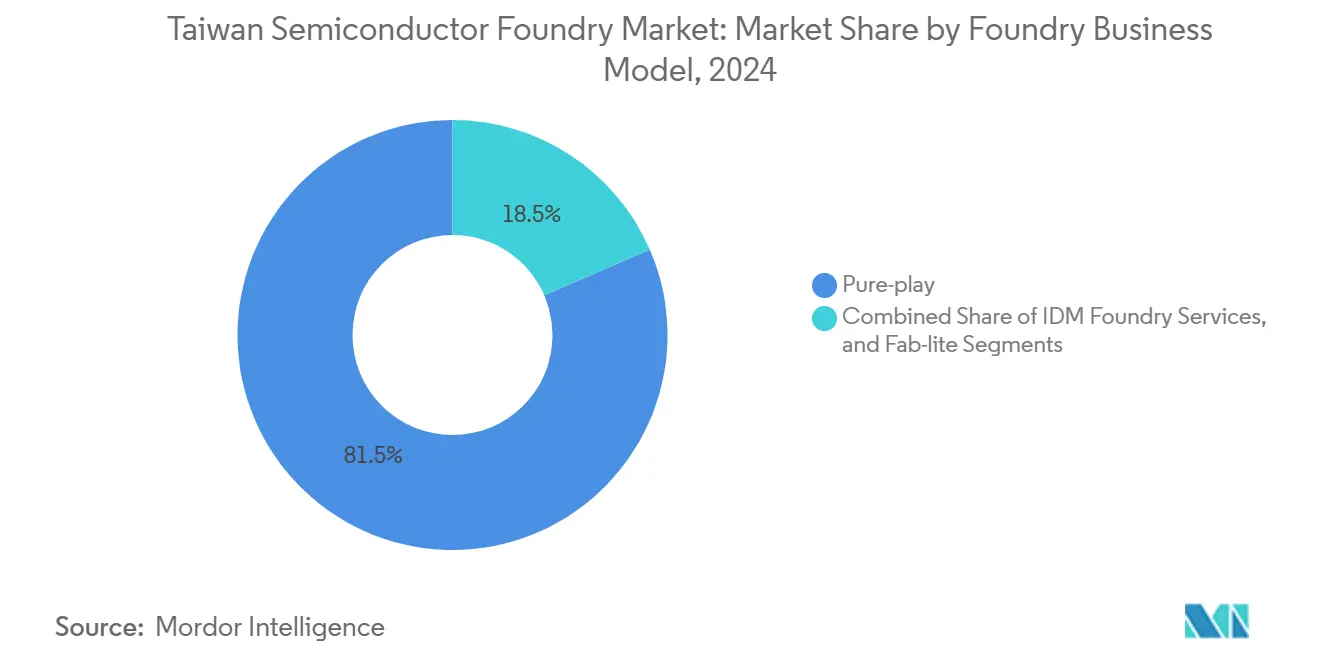

- ビジネスモデル別では、ピュアプレイ事業者が2024年の台湾半導体ファウンドリ市場において81.5%の収益シェアを保持し、2030年にかけて8.4%のCAGRで成長しています。

- アプリケーション別では、コンシューマーエレクトロニクスおよび通信が2024年の金額の40.2%を占め、ハイパフォーマンスコンピューティングが2030年にかけて11.1%と最も高いCAGRを記録すると予測されています。

台湾半導体ファウンドリ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| AI/HPC向け先端ノード(7 nm以下)への爆発的需要 | +2.8% | グローバル、台湾に集中し、米国へ拡大 | 中期(2〜4年) |

| 自動車プラットフォームの電動化 | +1.2% | グローバル、アジア太平洋地域および欧州で強い成長 | 長期(4年以上) |

| 政府インセンティブと科学パークの拡張 | +0.9% | 台湾国内、国際パートナーシップへの波及効果あり | 短期(2年以内) |

| 成熟ノードにおける5G/6GおよびIoTの量産 | +1.1% | グローバル、アジア太平洋地域および北米での早期展開 | 中期(2〜4年) |

| バックサイド電力と先端パッケージングのリーダーシップ | +0.7% | 台湾中心、海外ファブへの技術移転あり | 中期(2〜4年) |

| チップレットエコシステムの加速 | +0.6% | グローバル、台湾ファウンドリと米国設計会社が主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

先端ノードへの爆発的需要がAI革命を牽引

生成AIデータセンターにおける推論ワークロードの急増が3 nmおよび5 nmの受注残を変革し、先端ノードを台湾半導体ファウンドリ市場における主要な価値レバーとしました。TSMCの2025年後半における2 nm量産への移行は、3 nmと比較して10〜15%の速度向上と25〜30%の消費電力削減をもたらし、NVIDIA、AMD、およびハイパースケールクラウドビルダー向けの次世代シリコンを確保しています。[1]Taiwan Semiconductor Manufacturing Company、「TSMCは米国への投資を1,650億米ドルに拡大する意向」、pr.tsmc.com 現在建設中の9つの追加300 mmファブおよび先端パッケージング工場は、2027年までにチップオンウェーハオンサブストレートの月産能力を2倍にする予定です。集中したAI需要は平均販売価格を引き上げ、段階的なR&Dに資金を提供し、台湾半導体ファウンドリ市場を競合地域より2〜3ノード先行させ続けるフライホイールを加速させています。

自動車の電動化が半導体要件を再形成

電気自動車およびソフトウェア定義型車両における集中型コンピューティングは、ギガフロップ予算と誘電体信頼性閾値を押し上げ、非モバイル収益の新たな流れを開いています。マッキンゼーは世界の自動車半導体売上高が2032年までに1,400億米ドルに向けて上昇すると予測しており、これは台湾ファウンドリが電力管理およびアナログの能力を予測可能な長期ウェーハ量に転換する機会を提供しています。TSMCはすでに2021年以降、自動車認定済み容量を50%増加させており、不足の再発を防ぐための事前予約バッファー在庫を推奨しています。Tier-1サプライヤーとのシリコンカーバイドMOSFETドライバーおよびゾーナルアーキテクチャシステムオンチップに関する協力は、設計サービスの粘着性を深め、ダイミックスを豊かにし、台湾半導体ファウンドリ市場をEVコンピュートサブシステムの事実上のバックエンドとして強化しています。

政府インセンティブが台湾の半導体リーダーシップを強化

2024年チップス法は、適格なR&Dに対して25%の税額控除と新規ツール購入に対して5%の控除を付与し、1台あたり2億米ドルを超えるEUVスキャナーが支配する資本サイクルにおいて、税引き後の設備コストを効果的に引き下げています。シリコンバレー型テクノロジーハブ内の1 nmパイロットラインの計画は、企業投資と歩調を合わせて土地と公共施設を割り当てる政府の意欲を示しています。評価中の2,000ヘクタールの追加科学パーク用地は長期的なファブクラスタリングを確保し、多国籍企業が分散化を進める中でも台湾半導体ファウンドリ市場を島内に固定しています。財政的な追い風は地政学的リスクプレミアムを軽減し、インセンティブが時間的に限定されているか手続き的に複雑な地域に対する組み込みの優位性を維持しています。

5G/6Gインフラ展開が成熟ノード需要を持続

大規模多入力多出力無線ユニットおよびエッジコンピューティングゲートウェイは、RF、アナログ、およびデジタルロジックを組み合わせた22 nmから40 nmの技術に依存しています。通信機器ベンダーからの注文は償却済みファブの生産ライフサイクルを延長し、ノード層全体にわたる均衡した稼働率を支えています。5Gベースバンドスタートアップ企業のEdgeQは、プライベートネットワーク展開を取り込むためのシングルチップスモールセルSoCにTSMCを選択しました。[2]Cheng Ting-Fang、「チップスタートアップEdgeQが5Gプライベートネットワークブームに大きく賭ける」、Nikkei Asia、asia.nikkei.comUMCの22 nmおよび28 nm専用の50億米ドルシンガポール工場は、ミッドバンドトランシーバーおよびIoTセンサーの地域供給を固定しています。高密度5Gおよびプレスタンダード6Gテストベッドへのオペレーターの継続的な投資は、コンシューマーエレクトロニクスの景気循環性を緩衝する定期的な収益を維持し、台湾半導体ファウンドリ市場全体のCAGRに増分的な押し上げをもたらしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 地政学的貿易・政策リスク | -1.8% | グローバル、台湾・中国・米国の三角関係に集中した影響 | 短期(2年以内) |

| 設備投資の集中度とツールのリードタイム | -1.1% | グローバル、主要ファウンドリ地域すべてに影響 | 中期(2〜4年) |

| 南部ファブにおける水供給の脆弱性 | -0.7% | 台湾国内、特に南部地域 | 長期(4年以上) |

| エンジニアリング人材の不足 | -0.9% | 台湾国内市場、国際展開への波及効果あり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

地政学的貿易緊張が戦略的脆弱性を生み出す

貿易政策の変動は、台湾と海外子会社間の先端ノード生産の長期的な配分を複雑にする関税の不確実性をもたらしています。台湾産グラフィックス処理デバイスに対して提案されている32%の関税は、台湾が2024年の米国へのGPU輸入の46%を占めているにもかかわらず、米国AIスタートアップのコストパリティを損なう可能性があります。TSMCの1,650億米ドルの米国建設計画はアクセスリスクを部分的に軽減しますが、高い人件費と分断されたサプライチェーンにより営業利益率の圧縮をもたらしています。台湾海峡の緊張は世界のOEMにおける在庫バッファー戦略を増幅させ、非生産的な運転資本の変動を生み出し、台湾半導体ファウンドリ市場の近期的な視界を低下させています。

設備投資の集中が財務資源を圧迫

2027年に予想される300 mm設備への記録的な1,370億米ドルの支出はキャッシュフロー需要を拡大させ、台湾だけでその総額の280億米ドルを吸収する予定です。[3]「300 mmファブ設備支出が記録的な1,370億米ドルに達すると予測」、SEMI、semi.org TSMCの2025年設備投資ガイダンスは最大420億米ドルで、予測売上高の約40%に相当し、ムーアの法則の軌道上でパフォーマンスを維持するために必要な恒久的な資金調達を浮き彫りにしています。EUVスキャナーの18ヶ月を超えるツールリードタイムはランプスケジュールを遅延させ、収益認識を後の四半期に押し込む段階的な立ち上げを余儀なくしています。フリーキャッシュ生成を制限する急激なマクロショックはノード導入を遅らせ、台湾半導体ファウンドリ市場のCAGRベースラインから成長を削る可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術ノード別:先端プロセスが価値創造を支配

10 nm未満の層は2024年収益の34.2%を占め、台湾半導体ファウンドリ市場内で最高であり、2030年にかけて推定10.2%のCAGRで推移しています。このセグメントは、3 nmと比較して優れたトランジスタ密度と25〜30%の低消費電力を約束する2 nmリスク生産の2025年8月開始から恩恵を受けました。16/14 nmラインが混合信号インフォテインメントおよび産業オートメーションに対応する一方、プレミアムマージンはデザインテープアウトがしばしば5億米ドルを超える最先端ノードに集中しています。サムスンの世界シェア13%は、インテルとUMCがレガシー先端ノードを目指した12 nm共同開発を模索する中での競争的断片化を浮き彫りにしています。持続的な価格規律とAIアクセラレーターへの量的偏重は、資本負担にもかかわらず、このノードクラスの台湾半導体ファウンドリ市場規模が二桁成長を維持することを確保しています。

旧世代ジオメトリへの投資は依然として目的を持っています。28 nmはOLEDドライバーICにおける戦略的役割を保持し、40 nmは決済端末に出荷されるセキュアMCUファミリーに使用されており、スマートフォンのリフレッシュレートが横ばいになる中でも周期的な稼働率を保証しています。台湾メーカーは償却済みツールセットを活用して、自動車AEC-Q100認定を犠牲にすることなく単位コストで競合他社を下回り、45 nmおよび65 nmフローの経済的寿命を延長しています。その結果生じる二峰性ポートフォリオにより、ファウンドリは成熟ノードからキャッシュを回収してフロントエンドイノベーションに資金を提供し、台湾半導体ファウンドリ市場を推進するフライホイールを強化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ウェーハサイズ別:300 mm基板がスケール経済を実現

300 mmカテゴリーは2024年の請求額の74.4%を占め、2030年にかけて9.5%のCAGRで拡大しており、ウェーハ表面経済がプロセスステップあたりのトランジスタ出力をどのようにスケールさせるかを示しています。スクライブレーンとエッジロスを考慮すると、直径が25 mm増えるごとに約25%多くのダイが得られ、ダイあたりの減価償却費と公共料金負荷を低下させます。TSMCが2025年に発表した9つのファブはすべて300 mm構成を採用しており、完全装備時に月産60万枚を超えるウェーハの合計スループットを目標としています。AIのASICが広大な露光面積を必要とするマルチレチクルシステムオンウェーハ設計に移行するにつれて、300 mmにおける台湾半導体ファウンドリ市場規模の優位性は拡大しています。

逆に、200 mmはパワーディスクリートおよびアナログICにおいて共鳴を保っており、ダイシュリンクがパッケージ制約に対して限られた機能的利益しか提供しない分野です。GaN FETおよびシリコンカーバイドショットキーダイオードの特殊プロセスは、より低いコスト構造で運営される転用施設内で150 mm以下のウェーハセットを使用しています。自動車トラクションインバーターおよび産業用ドライブへの安定した出荷はツール稼働率を80%以上に維持し、収益への貢献を支えています。直径層の調整された共存は、台湾半導体ファウンドリ市場内での均衡した資産活用に貢献しています。

ファウンドリビジネスモデル別:ピュアプレイモデルが優位性を証明

ピュアプレイ事業者は2024年のセクター売上高の81.5%を生み出し、2030年にかけて8.4%のCAGRを記録すると予測されており、競合のない製造パートナーに対するクライアントの選好を裏付けています。TSMCの500社を超えるファブレス顧客のリストは、コンシューマーSoCチャンピオンから航空宇宙機密グレードASICコントラクターまで多岐にわたり、固定費回収を広い収益基盤に分散させています。IDMファウンドリサービスは価値の18.5%を占め、主に内製需要をカバーしており、ブランドへの懸念から競合他社が垂直統合された競合企業に設計を委託することを妨げています。ファブライト参加者は、チップメーカーが完全な資産軽量スタンスを採用するか内部ファブに集中投資するかのいずれかを選択するにつれて縮小しており、中間スペクトルの魅力を制限しています。

オープンスタンダード設計イネーブルメントへの戦略的コミットメントは、ピュアプレイ容量の引力をさらに増幅させています。主要EDAサプライヤーとのバックサイド電力統合および共パッケージ光学の共同開発は、IDMライバルには利用できない差別化された技術ロードマップを固定しています。同時に、台湾事業者はファウンドリ2.0コーポレートガバナンスを適用して、独占禁止リスクについて規制当局を安心させ、重要なリソグラフィ機器への長期的なアクセスを維持しています。これらのダイナミクスは、台湾半導体ファウンドリ市場内のピュアプレイコホートの収益耐久性を強化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

アプリケーション別:HPCが成長エンジンとして台頭

コンシューマーエレクトロニクスおよび通信デバイスは2024年収益の40.2%をもたらし、レガシースマートフォンおよびノートブックの量を反映しています。しかし、ハイパフォーマンスコンピューティングウェーハは絶対的な出荷量では小さいものの、2030年にかけて11.1%のCAGRで推移しており、ブレンドASPを押し上げるプレミアム価格を引き付けています。グーグルが台湾をAIシリコンサプライスタックのアンカーとして特定したことは、クラウドプラットフォームがミッションクリティカルなワークロードをこの地域に委託していることを示しています。2025年にTSMC売上高の10%を超えると予測されるCoWoS容量は、AIアクセラレーターの注文を台湾ファブに固定する競争上のチョークポイントとしてのパッケージングを浮き彫りにしています。

BEV普及が車両あたりの半導体コンテンツを電力管理IC、画像プロセッサ、ドメインコントローラーにわたって1,600米ドルに向けて押し上げるにつれて、自動車の注文は着実に増加しています。一方、産業およびIoT顧客は予測可能なランレートプログラムでレガシーノードファブを維持し、多様化した負荷を確保しています。このようなアプリケーションミックスは景気循環リスクを分散させながら、AIを中心とした設備投資予算が拡大し続ける中で台湾半導体ファウンドリ市場が構造的な上昇に備えた状態を維持しています。

地理的分析

台湾は2024年に世界のアウトソーシングウェーハ収益の68.8%を生み出し、地球上のAIチップの83%を生産しており、その比類のないエコシステム密度を確認しています。南部台湾科学工業園区は2024年に2兆2,100億台湾ドル(682億3,000万米ドル)の売上高を超え、主に3 nmランプ量を背景に2025年には3兆台湾ドルを目標としています。地元のインフラ上の優位性—基板、化学品、先端パッケージングラインへの近接性—はデザインテープアウトからリスク生産までのサイクルタイムを短縮し、台湾半導体ファウンドリ市場の主権的優位性を強化しています。

アジア太平洋地域のパートナーが回復力を増幅させています。UMCのシンガポール拡張は月産3万枚の22 nmおよび28 nm出力を追加し、地元の強力なフォトニクス人材を活用しながら地政学的リスクを分散させています。TSMCと政府補助金が共同出資する日本の熊本クラスターは地域的なリスクヘッジを提供していますが、スケールの速度を制限する土地と水の制約に取り組んでいます。タタとPSMCが支援するドーレラのインドの最初のファブは、南アジアを成熟ノード需要の将来のハブとして位置づけていますが、エコシステムの構築はまだ初期段階にあります。[4]Tata Group、「タタグループがドーレラに国内初のファブを建設」、tata.com

北米と欧州は供給安全保障の必要性を重視する方向に転換しています。TSMCのフェニックスキャンパスは、インセンティブ主導の外国直接投資が最先端ロジックをローカライズできることを示していますが、コスト構造は依然として台湾より高く、サプライチェーンの調整はより複雑です。ボッシュ、インフィニオン、NXPとのドレスデン合弁事業はこのモデルを欧州で再現し、自動車チップの戦略的自律性を高めています。いずれの場合も、海外に派遣された台湾人エンジニアから知識の普及が生じており、島内に研究コアを保持しながら台湾半導体ファウンドリ市場のグローバルな関連性を支えています。

競争環境

TSMCは2024年に世界のファウンドリ収益の主要シェアを維持し、その突出したシェアが学習の経済性とツール調達レバレッジを拡大しています。四半期収益は2025年7月に3,232億台湾ドル(108億3,000万米ドル)に達し、生成AIアクセラレーターウェーハに牽引されて前年同期比26%の急増を記録しました。United Microelectronics Corporationは2位にランクされていますが、特殊RF組み込み不揮発性メモリフローに集中しており、この戦略がノード対ノードの競争を最小化し、台湾半導体ファウンドリ市場のベースロードを安定させています。VISとPSMCはそれぞれパワーデバイスとディスプレイドライバーに注力し、国内ラインナップを補完しています。

戦略的差別化はますますパッケージングリーダーシップにかかっています。TSMCのチップオンウェーハオンサブストレートのスループットは、高雄での1兆5,000億台湾ドルの拡張に続いて2027年までに2倍になる予定です。ASEテクノロジーによる高雄工場の65億台湾ドルの買収は、アウトソーシングアセンブリ容量を加速させ、基板供給をフロントエンドダイ量に合わせています。市場参加者はまた、フェニックスシリコンが再生ウェーハ出力のために設備投資を79億台湾ドルに2倍にする計画に示されるように、再生ウェーハと化学品の供給確保を競っています。

ホワイトスペース競争は、中国の同業他社が輸出規制の摩擦に直面している自動車マイクロコントローラー、生体医療センサーアレイ、および窒化ガリウムパワーデバイスで生まれています。台湾企業は欧州および米国のシステムインテグレーターと提携して認定を迅速化しており、これは長期的な収益の多様性を高める回廊となり得ます。その結果は二極化したエコシステムです:TSMCが先端ロジックを支配し、中堅台湾ファブが粘着性の高い垂直市場の獲得に特化し、集合的に台湾半導体ファウンドリ市場を固定しています。

台湾半導体ファウンドリ産業リーダー

United Microelectronics Corporation(UMC)

Taiwan Semiconductor Manufacturing Company Limited(TSMC)

Vanguard International Semiconductor Corporation(VIS)

Powerchip Semiconductor Manufacturing Corp.(PSMC)

WIN Semiconductors Corp.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:ASEテクノロジーホールディングがWin Semiconductorsから高雄製造工場を65億台湾ドル(2億1,648万米ドル)で買収し、先端IC組立を拡大。

- 2025年8月:King Yuan Electronicsが2025年の設備投資を37%増の370億台湾ドル(12億4,000万米ドル)に引き上げ、容量拡大のためにシンガポール子会社に1億シンガポールドル(7,780万米ドル)を注入。

- 2025年7月:TSMCが中部台湾科学工業園区にFab 25と名付けられた4つのファブの建設を開始し、2028年後半に月産5万枚の2 nm生産を目標とする。

- 2025年7月:Hon Hai PrecisionとTeco Electricが10%の株式交換を含むAIデータセンター機会の追求に向けたパートナーシップを締結。

台湾半導体ファウンドリ市場レポートの範囲

| 10/7/5 nm以下 |

| 16/14 nm |

| 20 nm |

| 28 nm |

| 45/40 nm |

| 65 nm以上 |

| 300 mm |

| 200 mm |

| 150 mm未満 |

| ピュアプレイ |

| IDMファウンドリサービス |

| ファブライト |

| コンシューマーエレクトロニクスおよび通信 |

| 自動車 |

| 産業およびIoT |

| ハイパフォーマンスコンピューティング(HPC) |

| その他のアプリケーション |

| 技術ノード別 | 10/7/5 nm以下 |

| 16/14 nm | |

| 20 nm | |

| 28 nm | |

| 45/40 nm | |

| 65 nm以上 | |

| ウェーハサイズ別 | 300 mm |

| 200 mm | |

| 150 mm未満 | |

| ファウンドリビジネスモデル別 | ピュアプレイ |

| IDMファウンドリサービス | |

| ファブライト | |

| アプリケーション別 | コンシューマーエレクトロニクスおよび通信 |

| 自動車 | |

| 産業およびIoT | |

| ハイパフォーマンスコンピューティング(HPC) | |

| その他のアプリケーション |

レポートで回答される主要な質問

台湾半導体ファウンドリ市場の現在の規模はどのくらいですか?

台湾半導体ファウンドリ市場規模は2025年に1,039億5,000万米ドルであり、2030年までに1,501億5,000万米ドルに達すると予測されています。

台湾のコントラクト製造ウェーハセクターに期待されるCAGRはどのくらいですか?

総合価値は2025年から2030年にかけて7.6%のCAGRで成長すると予測されています。

台湾ファブにおける収益貢献をリードする技術ノードはどれですか?

10/7/5 nm以下クラスは2024年収益の34.2%をもたらし、10.2%のCAGRで最も速く拡大しています。

300 mmウェーハが戦略的に重要な理由は何ですか?

出力の74.4%のシェアを保持し、ダイあたりのコストを削減することで、AIおよびHPCチップ経済の中心となっています。

台湾のファウンドリサプライチェーンは地政学的リスクにどの程度さらされていますか?

地政学的関税提案と台湾海峡の緊張は、予測CAGRを最大1.8%低下させる可能性のある近期的な逆風をもたらしています。

先端パッケージングは台湾の競争優位においてどのような役割を果たしていますか?

チップオンウェーハオンサブストレートなどの技術は容量が制約されているにもかかわらずAIアクセラレーターにとって不可欠であり、台湾のリーダーシップを強化しています。

最終更新日: