韓国半導体シリコンウェーハ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

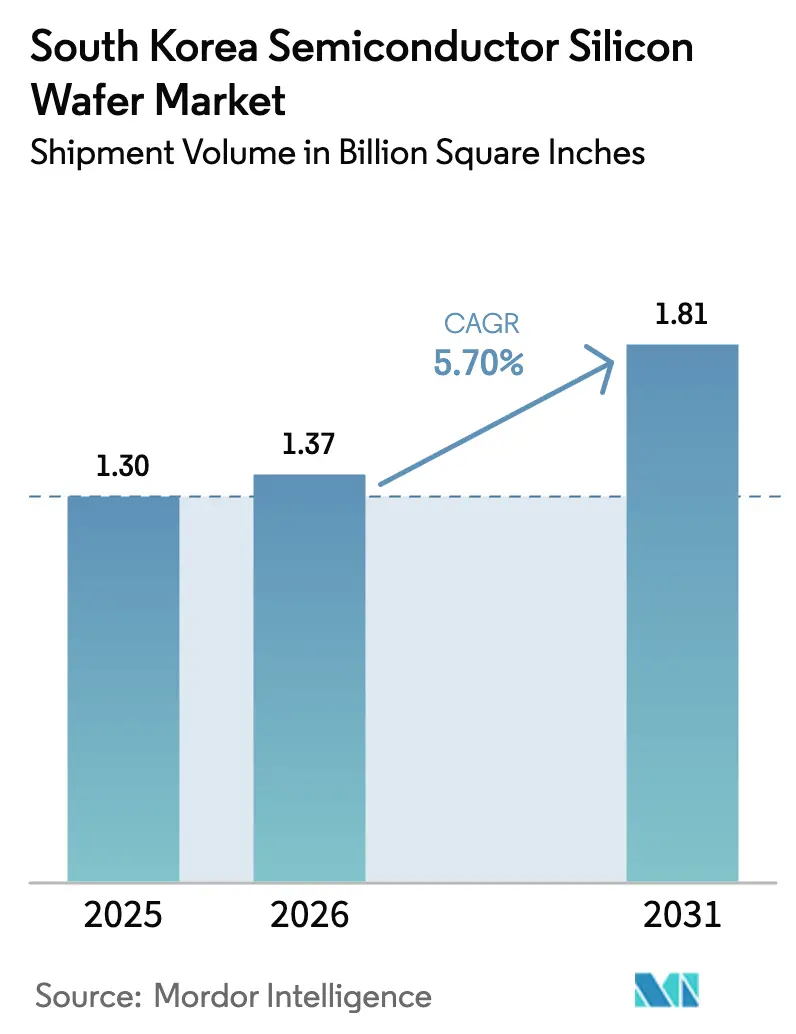

| 基準年の市場規模 (2025) | 1.30 Billion Square Inches |

| 市場取引高 (2026) | 1.37 Billion Square Inches |

| 市場取引高 (2031) | 1.81 Billion Square Inches |

| 成長率 (2026 - 2031) | 5.70% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国半導体シリコンウェーハ市場分析

韓国半導体シリコンウェーハ市場規模は2025年に13億平方インチと評価され、2026年の13億7,000万平方インチから2031年には18億1,000万平方インチに達すると推定されており、予測期間(2026年~2031年)のCAGRは5.70%です。HBM主導の需要、メガファブ建設、および政策的インセンティブがウェーハ消費を構造的に高い水準へと押し上げています。SK Hynixは2025年に世界のHBM市場の62%を確保し、Samsungは2026年初頭にNVIDIAのRubinプラットフォーム向けにHBM4を認定し、プライム300mmの供給を確保する複数年にわたる受注を獲得しました。スポットDDR5価格は2025年9月から2026年初頭にかけて4倍に上昇し、持続的なウェーハ調達を支える構造的な需給逼迫を示しています。同時に、K-チップス法は2031年まで税額控除を拡大し、ゾーニング制限を緩和することでファブのスケジュールを加速させ、シリコン需要を増幅させています。自動車の電動化の進展とSiC-オン-シリコンハイブリッドが新たなスペシャルティ基板の成長ベクターを加えている一方、中国産ポリシリコンへの原料依存と急騰する電力コストが上昇余地を制限しています。

主要レポートのポイント

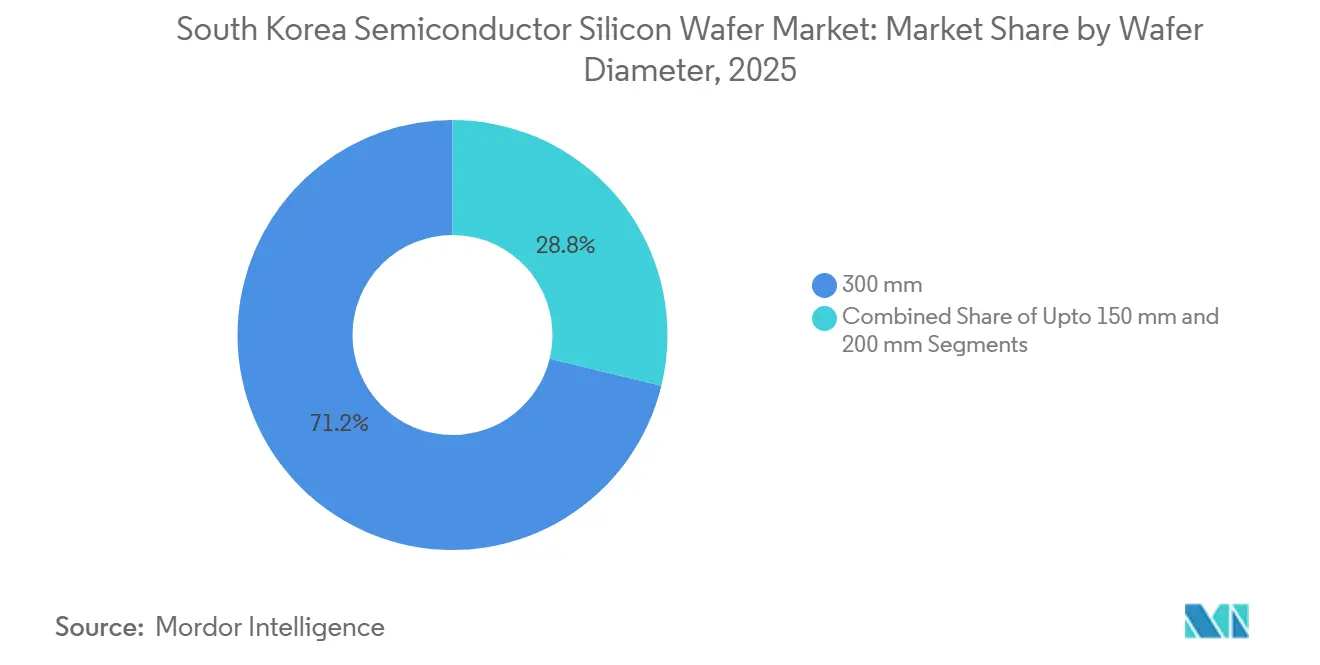

- ウェーハ直径別では、300mmセグメントが2025年の韓国半導体シリコンウェーハ市場シェアの71.20%を占め、2031年にかけてCAGR 6.66%で拡大する見込みです。

- 半導体デバイスタイプ別では、ロジックデバイスが2025年に35.41%の収益シェアでリードし、メモリは2031年にかけて最も速い予測CAGR 6.29%を記録しました。

- ウェーハタイプ別では、プライムポリッシュウェーハが2025年の韓国半導体シリコンウェーハ市場規模の73.32%を占め、シリコン・オン・インシュレーター基板は2031年にかけてCAGR 6.58%で進展しています。

- エンドユーザー別では、コンシューマーエレクトロニクスが2025年の数量の39.45%を占め、自動車用途は2026年~2031年にかけてCAGR 6.34%で加速しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

韓国半導体シリコンウェーハ市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| SamsungおよびSK Hynixによるファウンドリ投資の激化 | +2.1% | 国内、平沢・龍仁・清州に集中 | 中期(2〜4年) |

| 300mmファブ拡張に対する政府補助金 | +1.3% | 国内、地域の装置クラスターへの波及効果あり | 中期(2〜4年) |

| 超平坦プライムウェーハを必要とする先端ロジックノードへのシフト | +1.0% | 国内、平沢および華城のファウンドリゾーン | 短期(2年以内) |

| 自動車用パワーエレクトロニクスおよびSiC-オン-シリコンハイブリッド需要の成長 | +0.8% | 国内、富川および亀尾での早期採用 | 長期(4年以上) |

| チップレットインターポーザーウェーハに対する国内需要の増大 | +0.4% | 国内、先端パッケージングハブ | 中期(2〜4年) |

| スマートファクトリーウェーハリクレームサービスの台頭 | +0.2% | 国内、産業自動化ゾーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

SamsungおよびSK Hynixによるファウンドリ投資の激化

SK Hynixは2026年2月に龍仁フェーズ1の資金調達に21兆6,000億ウォン(154億米ドル)を追加し、フェーズ1の総支出を31兆ウォン(221億米ドル)に引き上げ、クリーンルームの開設を2027年2月に前倒ししました。[1]Jieun Han、「SK HynixがYonginフェーズ1予算に21兆6,000億ウォンを追加」、yna.co.kr 416万m²のキャンパスは4つの大量生産ファブを計画しており、2050年までに累計600兆ウォン(4,286億米ドル)の支出を目指しています。[2]Se-jong Gab、「600兆ウォンの龍仁プロジェクトが月間ウェーハ生産能力を引き上げる」、sedaily.com Samsungは2025年後半に平沢ライン5を再開し、HBM4および2nmロジック向けに60兆ウォン(429億米ドル)超を充当しました。これらのメガファブを合わせると、2030年までに月間約20万枚のウェーハが追加され、従来のDRAM数量をはるかに上回り、サプライヤーに複数年にわたる結晶引き上げ拡張の整合を迫っています。

300mmファブ拡張に対する政府補助金

2024年7月のK-チップス法は、大企業向けの税額控除を20%、中小企業向けを30%に引き上げ、適用期間を2031年まで延長しました。国家先端戦略産業法と相まって、容積率は490%、建物の許容高さは150mに引き上げられ、SK Hynixは龍仁のクリーンルームを約1.5倍に拡大することが可能となりました。優先的な系統接続により、第1フェーズ運営に必要な15GWのうち9GWが確保されました。これらの措置はウェーハ1枚当たりの資本集約度を低下させ、ウェーハメーカーに複数年にわたる調達の見通しを保証し、韓国半導体シリコンウェーハ市場の投資フライホイールを強化しています。

超平坦プライムウェーハを必要とする先端ロジックノードへのシフト

Samsungは2026年末までに2nmで月間21,000枚のウェーハスタートを目指していますが、歩留まりは40%未満にとどまっています。低歩留まりは良品ダイ1個当たりのウェーハ消費量を増加させ、高NA EUVツールは総厚さ変動を0.15µm以下に要求するため、認定供給はShin-Etsu、SUMCO、SK Siltronに限定されています。SK Hynixは2025年9月に利川M16施設に高NA EUVを導入し、Samsungは1.4nm開発向けに平沢ライン5への展開を計画しています。先端ノードへのシフトは、エッジ除外ゾーンを最小化した超平坦プライムウェーハを供給できるサプライヤーを優遇し、第2層ベンダーに結晶引き上げおよびポリッシング装置のアップグレードか高付加価値セグメントからの撤退を迫り、SUMCO、Shin-Etsu、SK Siltronを中心にサプライベースを集約させています。

自動車用パワーエレクトロニクスおよびSiC-オン-シリコンハイブリッド需要の成長

SK Key Foundryは電気自動車インバーター向けに2026年上半期にSiC基板の生産を開始し、onsemiは富川ラインを年間100万枚超に拡大しました。自動車メーカーが800Vバッテリーを採用するにつれてパワーSOIの採用が拡大し、SOIの低スイッチング損失を活用しています。純粋なSiCウェーハの供給は依然として制約されていますが、SiC-オン-シリコンハイブリッドはコスト効率の高い経路を提供し、自動車を2031年にかけてCAGR 6.34%で最も成長の速いエンドユーザーセグメントとして位置付けています。ただし、このセグメントの成熟度はSiC基板の歩留まり課題の解決とエピタキシャル成膜能力の拡大に依存しており、いずれも2026年においてボトルネックとなっています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 中国からのポリシリコン原料輸入の集中 | -0.9% | 国内、新疆地域へのサプライチェーンエクスポージャーあり | 短期(2年以内) |

| カーボンニュートラル目標の中での電力コストの変動 | -0.7% | 国内、平沢および龍仁クラスターで深刻 | 中期(2〜4年) |

| 450mm研究開発資金における技術格差 | -0.3% | 国内、コンソーシアム参加が限定的 | 長期(4年以上) |

| 結晶引き上げ装置ベンダーへの参入障壁の高さ | -0.2% | 国内、既存サプライヤーに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中国からのポリシリコン原料輸入の集中

中国は2024年に世界のポリシリコン生産量の約80%を占め、新疆拠点のメーカーが低コスト供給を支配する一方、OCIが主導する韓国の国内生産量はウェーハグレードの純度要件を大規模に満たすには不十分でした。韓国のウェーハメーカーにとって、これは調達リスクを意味し、新疆の供給が途絶した場合、より高コストの日本または欧州の原料へのシフトを余儀なくされ、結晶引き上げコストが推定15〜20%上昇し、ウェーハ価格がほぼパススルーである市場において粗利益率が低下します。国内メーカーのOCIはこのギャップを迅速に埋めることができず、代替超高純度原料の認定には18ヶ月以上を要するため、短期的なウェーハ生産量を抑制し、予測CAGRから0.9パーセントポイントを削減します。

カーボンニュートラル目標の中での電力コストの変動

産業用電力料金は2021年から2025年にかけて75%急騰し、2025年には179.2ウォン/kWhに達しました。Samsung Electronicsの年間電力料金は約3兆2,600億ウォン(23億米ドル)に達し、SK Hynixの電力料金は約1兆1,700億ウォン(8億3,600万米ドル)に上り、ウェーハ製造が消費の大部分を占めています。[3]Korea Times Staff、「半導体企業、電力コスト急騰で電力不足に直面」、koreatimes.co.kr 龍仁クラスターはフル稼働時に15ギガワットを必要としますが、2025年時点で確保されているのは9ギガワットのみであり、ディーゼル発電機または2兆〜3兆ウォン(14億〜21億米ドル)のインフラコストを追加する系統延伸プロジェクトへの依存を余儀なくされています。高エネルギーコストと迫り来るカーボンレビーは、2031年にかけて市場CAGRを0.7パーセントポイント削減する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ウェーハ直径別:300mmセグメントが先端ノードの勢いを集約

300mmカテゴリーは2025年の韓国半導体シリコンウェーハ市場シェアの71.20%を獲得し、HBMおよび2nmロジックの主力としての地位を反映しています。Samsungは2026年に約817万5,000枚の300mm DRAMウェーハを生産し、SK Hynixの639万枚の1.28倍となり、規模のリーダーシップを強化しました。HBM4スタックはギガバイト当たりDDR5の約3倍のウェーハ面積を消費するため、ユニット出荷量が横ばいであっても基板数量は増加します。SUMCOが2026年末までに宮崎の200mmプラントを閉鎖する決定は、300mmラインへの構造的な転換を裏付けています。

高NA EUVの展開が300mmの優位性を確固たるものにしており、ツールエコシステムおよびサブ30nmナノトポグラフィ要件を満たせるサプライヤーはごく少数に限られています。150mm未満の直径の韓国半導体シリコンウェーハ市場規模は縮小し続けており、ニッチな高電圧デバイスに限定されています。メガファブが立ち上がるにつれ、物流および炉の能力が自然な参入障壁を形成し、長期的に直径ミックスを300mmに集約させています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

半導体デバイスタイプ別:ロジック需要がスループットを倍増

ロジックウェーハは2025年の数量で35.41%をリードし、SamsungのAIアクセラレーター受注残23兆ウォン(164億米ドル)および2nmの立ち上げによって支えられています。40%未満の歩留まりがウェーハスタートを増加させ、プライム基板の引き込みを増幅させています。メモリはSK Hynixの62%のHBMシェアにより絶対的な最大消費者であり続けていますが、そのCAGRはわずかな差でロジックに後れを取っています。

アナログおよびディスクリートセグメントは自動車、産業、電力変換用途に対応しており、成長は電動化および再生可能エネルギーインバーターと連動しています。これらのデバイスは通常200mm以下のウェーハを使用しており、SUMCOの200mm生産からの戦略的撤退と整合し、高量アナログラインのコスト効率向上に向けた300mmへの段階的な移行を示唆しています。この収束はブレンドされたウェーハ需要を高め、韓国半導体シリコンウェーハ市場が高マージンの先端ノードとコスト重視のレガシーラインのバランスを維持し続けることを確保しています。

ウェーハタイプ別:プライムポリッシュが数量を牽引しSOIが上昇

プライムポリッシュウェーハは2025年の出荷量の73.32%を支配し、DRAMおよびメインストリームロジックサイクルに支えられています。しかし、シリコン・オン・インシュレーターはCAGR 6.58%で成長の王座を獲得し、5G基地局のRF-SOIおよび電気自動車パワートレインのパワーSOIによって牽引されています。エピタキシャルウェーハは、バルク基板上に薄い結晶層を成長させたもので、先端CMOSイメージセンサーおよび特定のパワーデバイスに使用され、需要はスマートフォンカメラのアップグレードおよび自動車用LiDARシステムと連動しています。高抵抗率およびセンサーグレード基板を含むスペシャルティシリコンは、放射線耐性エレクトロニクスやMEMS加速度計などのニッチ市場に対応し、プレミアム価格を実現していますが数量は限定的です。

戦略的なダイナミクスはマージン格差にあります。プライムポリッシュウェーハは主にコストと納期信頼性で競争し、中国産ポリシリコンの変動による価格圧力を受けている一方、SOIおよびエピタキシャル基板は層転写プロセスおよび欠陥エンジニアリングにおける知的財産を通じて価値を獲得しています。基板エンジニアリングが差別化のレバーとなるにつれ、SOIに関連する韓国半導体シリコンウェーハ市場は全体市場よりも速く成長しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:コンシューマーデバイスが支配し自動車が急増

コンシューマーエレクトロニクスは2025年需要の39.45%を占め、3nmアプリケーションプロセッサーおよびマルチカメラモジュールを搭載したAI対応スマートフォンおよびPCによって牽引されています。自動車の数量は小さいものの、2031年にかけて年率6.34%と最も強い成長を示し、エンドユーザーセグメントの中で最速の成長率となっています。コンシューマーエレクトロニクスの中では、ユニット出荷量の飽和にもかかわらず、フラッグシップデバイスが3nmおよび2nmノードの先端アプリケーションプロセッサー、オンデバイス推論向けHBM搭載AIアクセラレーター、CMOSイメージセンサー向けエピタキシャルウェーハを必要とするマルチカメラアレイを統合したことで、モバイルおよびスマートフォン需要は堅調を維持しました。

産業および通信セグメントはアナログ、センサー、RF-SOIウェーハを活用して着実に成長しています。自動車の台頭はSiCハイブリッドおよび高抵抗率SOIに向けて基板ポートフォリオを再バランスさせ、韓国半導体シリコンウェーハ市場内のサプライヤーミックスを拡大しています。エンドユーザーのセグメンテーションは、数量主導のコンシューマーエレクトロニクスから価値主導の自動車および産業用途への移行を示しており、基板仕様、信頼性基準、サプライチェーンのローカライゼーションが調達決定およびウェーハタイプミックスにますます影響を与えています。

地理的分析

韓国のウェーハ需要は高度に集中しています。龍仁の416万m²の複合施設は2050年までに600兆ウォン(4,286億米ドル)を引き付ける可能性があり、大量の300mm供給を吸収するHBM能力増強の拠点となっています。すでに289万m²に達している平沢では、Samsungが2025年後半にライン5の建設を再開し、2028年にラインが稼働した際のさらなるプライムウェーハ需要を示しています。清州のM15Xおよび利川の高NA EUVラインが同時供給ニーズを逼迫させ、ジャストインタイム物流を圧迫し、在庫バッファーを引き上げています。

インフラの制約がこの集中に影を落としています。龍仁はまだ6GWの追加電力を必要としており、漢江流域からの水の割り当ては競合する産業上の要求に直面しています。政策調整によりゾーニング上限が引き上げられ、区画当たりのスループットが改善されましたが、電力または水の停止に対する単一サイトリスクが増大しています。これらの地理的現実がウェーハ調達のペースを形成し、ファブにとって多様化されたリクレームおよび備蓄戦略の重要性を強化しています。

国際的な連携は依然として重要です。中国産ポリシリコンおよび日本の結晶引き上げツールの輸入は、東南アジアのOSATハブへの完成ウェーハの輸出と交差しています。米国のセクション232調査および新たなポリシリコン関税が調達の不確実性を高め、韓国のサプライヤーを欧州および北米の原料へと誘導しています。GlobalWafersのテキサス拡張は代替北米ノードを提供していますが、韓国半導体シリコンウェーハ市場はメガクラスター経済とローカライズされたエコシステム密度によって定義される国家中心的なアイデンティティを維持しています。

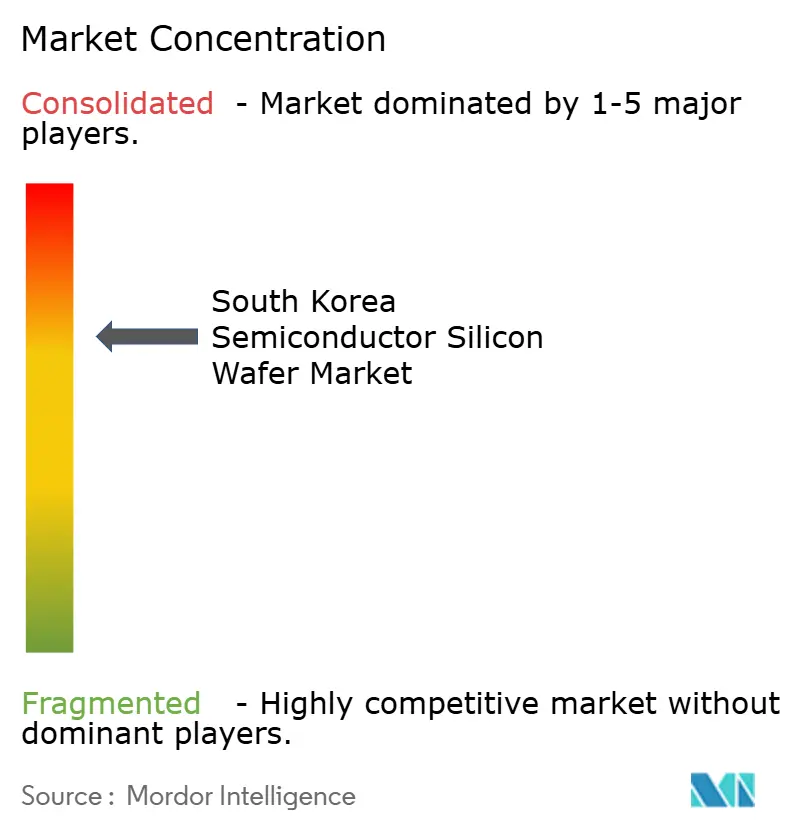

競争環境

SK Siltron、SUMCO、Shin-Etsuが300mmプライム能力の大部分を保有しており、市場は中程度の集中プロファイルを示しています。SK Siltronは2025年にDousanとの売却交渉に入り、5兆ウォン(36億米ドル)の評価額が提示される一方、2026年に亀尾の第3の300mmラインに1兆7,000億ウォン(12億米ドル)、ベイシティのSiC生産に6億4,000万ウォン(4億5,700万米ドル)を予算計上し、売却と拡張の間の戦略的緊張を浮き彫りにしています。SUMCOが2026年末までに宮崎の200mmサイトを閉鎖することは、300mm AIウェーハへの全力転換を示しています。

スペシャルティニッチでは、Soitec、GlobalWafers、SiltronicがSOIおよびエピタキシャルシェアを争っています。GlobalWafersは2025年5月にテキサスフェーズ1ファブを35億米ドルの第1トランシェの一部として開設し、地政学的リスクをヘッジする韓国顧客に選択肢を提供しています。Siltronicの2024年のシンガポール立ち上げは地域供給を強化していますが、炉のリードタイムが18ヶ月を超えるため、能力増強は断続的にとどまっています。

新興の機会はリクレーム、チップレットインターポーザー、SiCハイブリッドにあります。リクレームはESGの要請と整合していますが、台湾や日本と比較して韓国では普及が遅れています。チップレットインターポーザーウェーハは超平坦性とTSV精度を要求し、大量に供給できるのはごく少数に限られており、SiC-オン-シリコンハイブリッドはEVパワーモジュールのコストとパフォーマンスを両立させています。300mm炉1基当たり1,000万米ドルの資本障壁と長期の認定サイクルが新規参入者を阻み、既存企業を韓国半導体シリコンウェーハ産業内の有利な競争的地位に固定しています。

韓国半導体シリコンウェーハ産業リーダー

SK Siltron Co. Ltd.

SUMCO Corporation

Shin-Etsu Handotai Co., Ltd.

GlobalWafers Co., Ltd.

Siltronic AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:SK Hynixが龍仁フェーズ1に21兆6,000億ウォン(154億米ドル)の追加資金を投入し、クリーンルームの開設を2027年2月に前倒し。

- 2026年2月:SamsungおよびSK HynixがともにHBM4の量産を開始し、SamsungはNVIDIA Rubin向けに認定、SK Hynixは12層スタックを目標。

- 2026年1月:Samsungがメモリの好調を背景に2025年第4四半期の暫定売上高93兆ウォン(664億米ドル)、営業利益20兆ウォン(143億米ドル)を発表。

- 2025年11月:Samsungが平沢ライン5の建設を再開し、HBM4およびロジック能力向けに60兆ウォン(429億米ドル)超を予算計上。

- 2025年11月:SK Hynixが龍仁クラスターに向けた600兆ウォン(4,286億米ドル)の長期計画の可能性を概説。

韓国半導体シリコンウェーハ市場レポートの範囲

韓国半導体シリコンウェーハ市場とは、半導体デバイスに使用されるシリコンウェーハの生産、流通、および利用に特化した産業を指します。

韓国半導体シリコンウェーハ市場レポートは、ウェーハ直径(150mm以下、200mm、300mm)、半導体デバイスタイプ(ロジック、メモリ、アナログ、ディスクリート、その他)、ウェーハタイプ(プライム、ポリッシュ、エピタキシャル、SOI、スペシャルティシリコン)、エンドユーザー(コンシューマーエレクトロニクス、産業、通信、自動車、その他)別にセグメント化されています。市場予測は数量(平方インチ)で提供されます。

| 150mm以下 |

| 200mm |

| 300mm |

| ロジック |

| メモリ |

| アナログ |

| ディスクリート |

| その他の半導体デバイスタイプ |

| プライム |

| ポリッシュ |

| エピタキシャル |

| シリコン・オン・インシュレーター(SOI) |

| スペシャルティシリコン(高抵抗率、パワー、センサーグレード) |

| コンシューマーエレクトロニクス | モバイルおよびスマートフォン |

| PCおよびサーバー | |

| 産業 | |

| 通信 | |

| 自動車 | |

| その他のエンドユーザー用途 |

| ウェーハ直径別 | 150mm以下 | |

| 200mm | ||

| 300mm | ||

| 半導体デバイスタイプ別 | ロジック | |

| メモリ | ||

| アナログ | ||

| ディスクリート | ||

| その他の半導体デバイスタイプ | ||

| ウェーハタイプ別 | プライム | |

| ポリッシュ | ||

| エピタキシャル | ||

| シリコン・オン・インシュレーター(SOI) | ||

| スペシャルティシリコン(高抵抗率、パワー、センサーグレード) | ||

| エンドユーザー別 | コンシューマーエレクトロニクス | モバイルおよびスマートフォン |

| PCおよびサーバー | ||

| 産業 | ||

| 通信 | ||

| 自動車 | ||

| その他のエンドユーザー用途 | ||

レポートで回答される主要な質問

2031年における韓国半導体シリコンウェーハ市場の予測数量はどのくらいですか?

市場は2031年までに18億1,000万平方インチに達する見込みです。

韓国で最大のシェアを持つウェーハ直径はどれですか?

300mmセグメントは2025年の国内数量の71.20%を占め、引き続き支配的な地位を維持しています。

2031年にかけて自動車用ウェーハ需要はどのくらいの速さで成長しますか?

自動車用途はCAGR 6.34%で進展しており、全エンドユーザーセグメントの中で最速の成長率です。

韓国における新規ファブ建設を支援する政策手段は何ですか?

K-チップス法は最大20〜30%の税額控除を延長し、国家先端戦略産業法はゾーニング制限を緩和することで、ウェーハ1枚当たりの資本コストを削減し、建設を加速させています。

最終更新日: