台湾LEDエピタキシーMOCVD装置市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

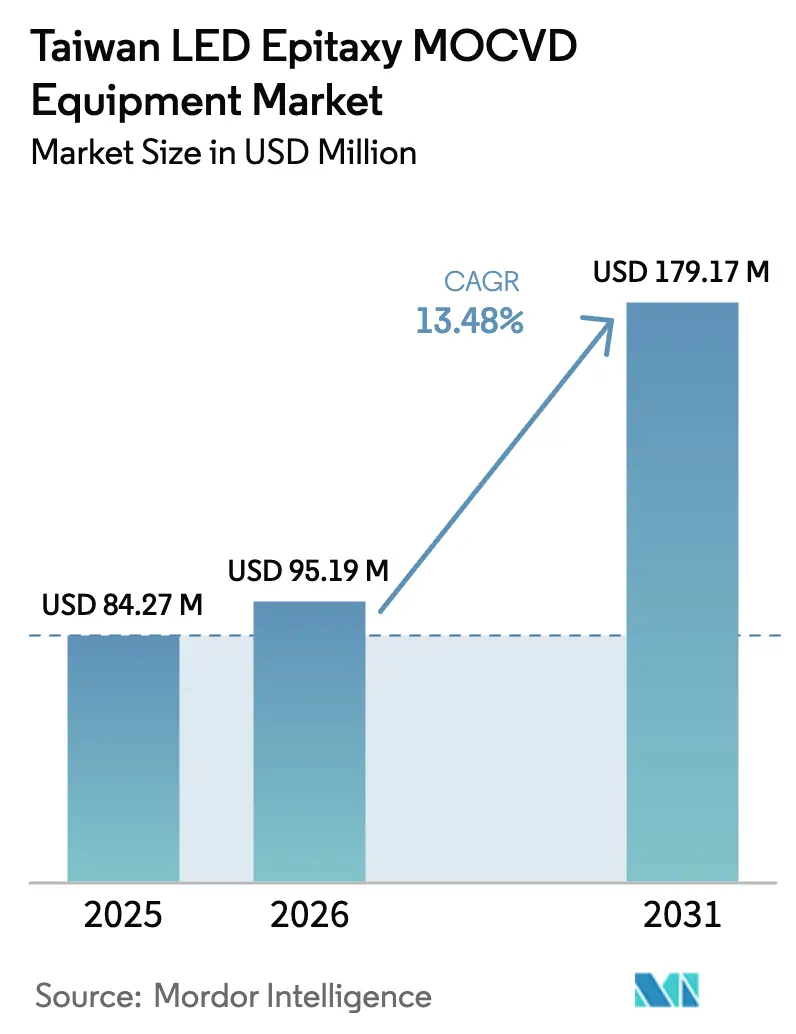

| 基準年の市場規模 (2025) | 84.27 百万米ドル |

| 市場規模 (2026) | 95.19 百万米ドル |

| 市場規模 (2031) | 179.17 百万米ドル |

| 成長率 (2026 - 2031) | 13.48% CAGR |

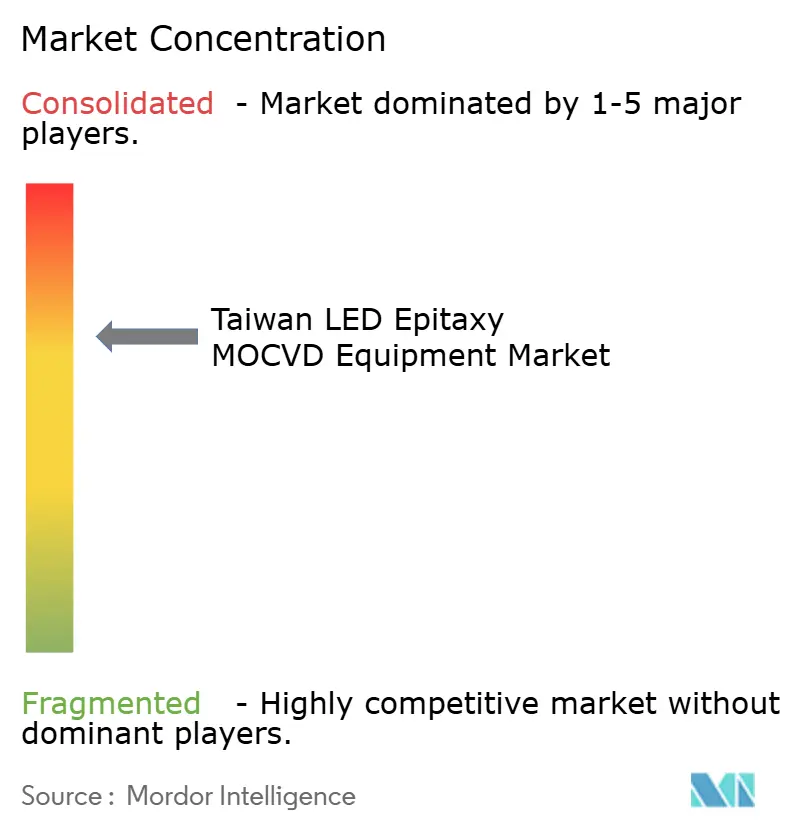

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる台湾LEDエピタキシーMOCVD装置市場分析

台湾LEDエピタキシーMOCVD装置市場規模は2025年に8,427万USDと評価され、2026年の9,519万USDから2031年には1億7,917万USDに達すると推定され、予測期間(2026年~2031年)においてCAGR13.48%で成長する見込みです。台湾のファブが化合物半導体の生産能力を拡大し、200mmおよび300mmのGaN-on-Siウェーハへの移行を進め、マイクロLED、紫外線殺菌、GaNパワーデバイスメーカーからの急増する受注を獲得するにつれ、需要は加速しています。大手統合デバイスメーカーは、輸出規制の変更により地政学的に強靭なローカルサプライチェーンの必要性が高まったことを受け、2025年から2026年にかけて設備投資を強化しました。一方、AI主導の歩留まり改善プロジェクトを対象とした政府補助金は、新たなリアクタークラスターの回収期間を短縮しています。高スループット、狭い均一性ウィンドウ、ウェーハサイズの柔軟性を兼ね備えた装置メーカーが受注パターンを支配していますが、1,000万USD超のマルチリアクタークラスター価格は引き続き小規模ファウンドリーの拡張を抑制しています。競争力学は、300mm GaNシステム、AI対応プロセス制御、および購入者が新興のサステナビリティ開示規則を満たすのに役立つよりグリーンなガス処理モジュールに集中しています。

主要レポートのポイント

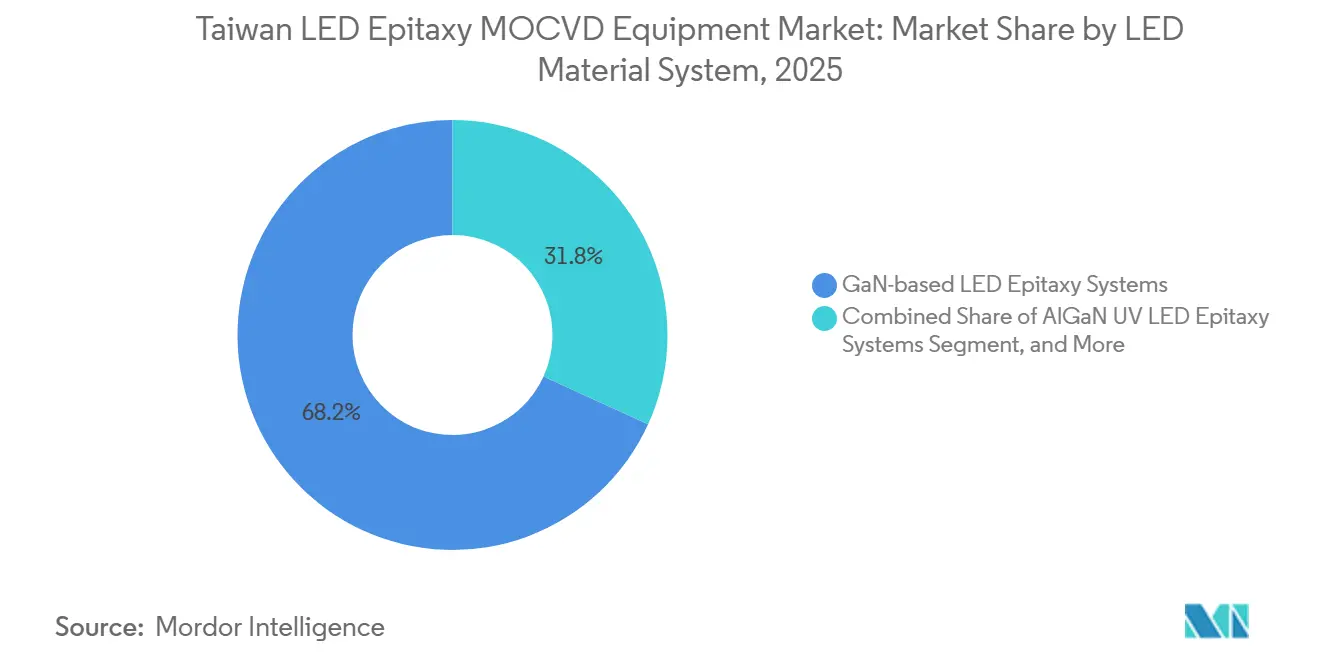

- LED材料システム別では、GaNベースLEDエピタキシーシステムが2025年に68.19%の市場シェアをリードし、AlGaN紫外線LEDエピタキシーシステムセグメントは2031年にかけてCAGR14.53%で拡大しています。

- ウェーハサイズ対応能力別では、150mmセグメントが2025年の台湾LEDエピタキシーMOCVD装置市場シェアの48.14%を占め、200mm以上のセグメントに対応するシステムは2031年にかけてCAGR14.38%で上昇しています。

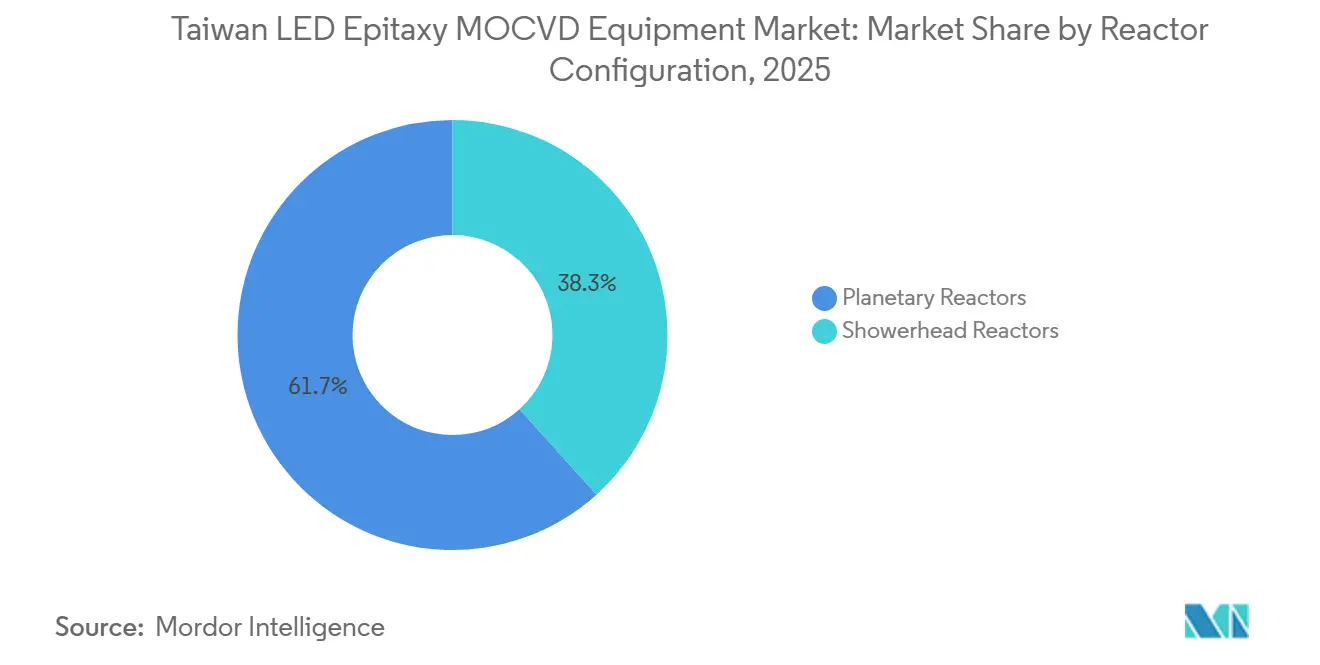

- リアクター構成別では、プラネタリーリアクターが2025年の台湾LEDエピタキシーMOCVD装置市場規模の61.68%のシェアを保持し、シャワーヘッドリアクターセグメントは2031年にかけてCAGR14.62%で進展しています。

- エンドユーザー別では、統合型LEDメーカーが2025年に71.76%の市場シェアを占めましたが、エピタキシーファウンドリーおよびマーチャントエピサプライヤーセグメントは2026年から2031年にかけてCAGR14.46%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

台湾LEDエピタキシーMOCVD装置市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| コンシューマーエレクトロニクスにおけるミニLEDバックライト採用の拡大 | +2.8% | ノートパソコン、タブレット、テレビ、ゲーミングモニターブランド向け台湾サプライチェーンを中心としたグローバル | 中期(2〜4年) |

| 化合物半導体拡張に向けた台湾政府の補助金 | +1.9% | 新竹、竹南、竹南サイエンスパークに焦点を当てた国内 | 短期(2年以下) |

| 台湾海峡リスク軽減のためのローカルサプライチェーンの現地化 | +2.1% | 台湾を中心に日本および米国への波及 | 長期(4年以上) |

| 200mm GaNウェーハに向けた急速な生産能力増強 | +2.3% | アジア太平洋地域を中心に、特に台湾と日本 | 中期(2〜4年) |

| COVID-19後の深紫外線殺菌LEDに対する需要の増加 | +1.6% | グローバルのヘルスケア、水、空気清浄セグメント | 中期(2〜4年) |

| 蛍光体フリーマイクロLED開発を推進するエネルギー効率規制 | +1.4% | 欧州連合および米国の基準に基づくグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コンシューマーエレクトロニクスにおけるミニLEDバックライト採用の拡大

コンシューマーエレクトロニクスブランドは、プレミアムノートパソコン、タブレット、テレビ、高リフレッシュレートゲーミングモニターにおけるミニLEDの使用を加速させました。台湾のチップメーカーは従来のLEDからミニLEDフォーマットへと生産能力をシフトし、ウェーハ出荷量を増加させ、リアクターの稼働率を24時間体制に近い水準まで押し上げました。需要の逼迫により新規ツールのリードタイムが短縮され、ファブは200mmプラットフォームの購入を前倒しし、1回の処理あたりの平方センチメートル当たり出力を向上させることを余儀なくされました。ウェアラブルおよび拡張現実ヘッドセットにおけるマイクロLEDの勢いはこれらの投資と重なりますが、単一ウェーハまたはシャワーヘッドアーキテクチャを優先するより厳格な波長均一性目標を課しています。コスト重視のバックライトダイ向け高スループットプラネタリーリアクターとマイクロディスプレイピクセル向け精密ツールという二重トラックの需要パターンにより、両製品クラスを持つサプライヤーはインストールベースのフットプリントを拡大することができます。[1]Bettywu、「ミニLED需要の爆発的成長による不足」、LEDinside、ledinside.com

化合物半導体拡張に向けた台湾政府の補助金

経済部はAI産業イノベーションプログラムを導入し、プロジェクトにAI主導のプロセス制御、予知保全、または歩留まり最適化モジュールが組み込まれている場合、適格な設備支出の最大50%を払い戻します。適格基準は台湾の所有権と地域IPの商業化を優先し、外国サプライヤーが島内でより深いエンジニアリング、サービス、部品製造の事業を確立するよう促しています。補助対象ツールは1〜3年のマイクロLEDまたはGaNパワーデバイスの立ち上げと同期させることができ、キャッシュフローの負担を軽減し、認定スケジュールを平準化します。[2]Pertama Partners、「台湾経済部AI産業イノベーションプログラム2026」、pertamapartners.com 補助金がより広範なシリコンフォトニクスイニシアチブと重なるにつれ、ファブはMOCVDリアクターを共同パッケージ光学ラインと統合し、今後のスコープ3排出量報告規則をすでに満たしているエネルギー効率の高いリアクターへの購入者の選好を強化しています。

台湾海峡リスク軽減のためのローカルサプライチェーンの現地化

台湾は2025年にエンティティリストを拡大し、輸出ライセンス規則を米国の規制に合わせ、中国本土の顧客向けの装置または部品のコンプライアンスコストを引き上げました。ファブはベンダーに対し、国内のスペアパーツデポの保有、修理ターンアラウンドの現地化、および島内のプロセスインテグレーションエンジニアの提供を要求するようになりました。米国および欧州パートナーによるフレンドショアリングの動きは台湾での共同研究プロジェクトを奨励し、ツールのライフサイクルアセスメントとエネルギー消費指標を透明に公開するサプライヤーを優遇しています。この環境は、台湾のサービスチームを組み込んだ既存企業に有利に働き、強固なローカルフットプリントを欠く低コスト輸入品を周縁化する可能性があります。

200mm GaNウェーハに向けた急速な生産能力増強

EnnostarとALLOSの提携、およびPowerchipによるTSMCのGaN量産の引き受けにより、マイクロLEDおよびパワーデバイスのスケールアップ向けに設計された200mmラインへの決定的な転換が引き起こされました。この飛躍には、より厳密な熱勾配、より低い欠陥密度、および150mmから200mmキャリアへスムーズに移植できるレシピライブラリを持つリアクターが必要です。装置の入札には現在、インラインメトロロジーとAI支援のランツーランコントロールが定常的にバンドルされており、政府の共同資金調達の対象となり、中堅ファブにとって先進プラットフォームをより手頃なものにしています。300mm対応能力が実証されたサプライヤーは、顧客が将来の拡張ロードマップを将来に備えるにつれ、長納期受注を確保しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| マルチリアクターMOCVDクラスターの高い資本コスト | -1.7% | グローバル、台湾の小規模ファウンドリーにとってより深刻 | 短期(2年以下) |

| AlGaN UV LED均一性制御における技術的複雑性 | -1.3% | 台湾、日本、韓国のUV LEDファクトリー | 中期(2〜4年) |

| エピタキシープロセスエンジニアリングにおける人材不足 | -0.9% | 台湾および近隣の採用市場 | 長期(4年以上) |

| 重要なMOCVD部品の輸入依存 | -0.8% | 台湾および米国・EU部品に依存するその他のアジア太平洋地域の購入者 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

マルチリアクターMOCVDクラスターの高い資本コスト

6インチウェーハ8枚または8インチウェーハ6枚に対応した最先端のリアクタースイートは、ウェーハハンドリングロボット、インサイチュメトロロジー、アベートメント、ガスキャビネットを含め、1,000万USD以上のコストがかかります。小規模なマーチャントエピタキシーハウスは、統合型同業他社よりも薄い粗利益率構造で運営されており、自己資金によるクラスター購入は法外なコストとなります。50%の補助金適用後でも、申請者は残額を現金またはローンで賄い、長期の減価償却サイクルを吸収しなければなりません。アフターマーケットのサービス契約と消耗品キットは生涯所有コストに約4分の1を加算し、投機的な生産能力追加を抑止する定期的な費用項目を組み込んでいます。その結果、ファウンドリーは既存のフリートを延長し、チャンバーあたりのスループット低下を受け入れ、アンカー顧客が複数年のウェーハ引き取り契約にコミットするまで新しい波長ニッチへの参入を遅らせることが多くなっています。[3]AIXTRON SE、「プラネタリー原理(MOCVD)」、aixtron.com

AlGaN UV LED均一性制御における技術的複雑性

深紫外線LEDは、アルミニウムリッチな量子井戸と電子ブロッキング層を必要とし、その組成は各4インチまたは6インチウェーハ全体にわたって狭いウィンドウ内に収まらなければなりません。1,100℃を超える成長温度、非常に高いV/III前駆体比、および超薄モノレイヤー構造は、不均一なAl取り込みのリスクを高め、波長シフトと歩留まり損失につながります。アルミニウムリッチな層での高いp型ドーピングの達成は依然として困難であり、マグネシウムの活性化エネルギーはAl含有量とともに急激に上昇するためです。必要なスレッディング転位密度を一貫して達成できる台湾のファブはほんの一握りであり、各新しいリアクターレシピの安定化には数ヶ月かかることがあります。これらのハードルは、ヘルスケアおよびサニテーション顧客が堅調な需要を示しているにもかかわらず、UVラインの設備投資決定を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

LED材料システム別:GaNツールが支配し、UV勢いが高まる

GaNベースLEDエピタキシーシステムは2025年の台湾LEDエピタキシーMOCVD装置市場の68.19%を占め、バックライト、一般照明、ディスプレイサプライチェーンを対象とした定着した青色・緑色LED生産に支えられています。AlGaN UVツールは絶対的な販売規模では小さいものの、パンデミック後の法律が医療、水、空気清浄システムにおける化学物質フリーの殺菌技術を義務付けているため、CAGR14.53%で進展しています。GaAs上の赤色LED向けAlInGaPプラットフォームは、InGaNベースの赤色マイクロLEDプロトタイプがより狭い線幅と高い外部量子効率を実証し、単一基板上でのRGB統合を可能にするにつれ、徐々に置き換えられています。マイクロLEDイノベーターは現在、成長温度を下げ高インジウム含有量をサポートするリアクター改造を評価しており、レガシーツールが対応に苦慮する新たな性能基準を設定しています。

二次的なシフトは、厳しい熱バジェット下でのナノワイヤーまたは選択領域アレイの逐次成長に対応したプラットフォームを優遇しています。先進リアクターは、インジウム脱離を抑制する積極的な水素キャリアフローと、p型層でのマグネシウム活性化を可能にする窒素リッチ表面を切り替えなければなりません。リアルタイム放射率ベースの温度制御と大口径ウェーハガス分配均一性を提供するベンダーはプレミアム価格を実現します。InGaN RGBが量産に適することが証明されるにつれ、購入者はGaAsツールから進化したGaNシャワーヘッドシステムへの予算の再配分をさらに期待し、装置メーカーにプロセスIPライセンスとのアップグレードキットのバンドル機会を与えています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

ウェーハサイズ対応能力別:200mmプラットフォームが新規支出を獲得

150mmウェーハ対応ツールは2025年の台湾LEDエピタキシーMOCVD装置市場規模の48.14%を占め、主流のLEDチップ生産を支えるインストールベースを反映しています。200mm以上のウェーハ向けに設計されたシステムは、Ennostar、Powerchip、および複数のファブレスマイクロLEDスタートアップが従来のシリコンファブと互換性のあるGaN-on-Si製品を立ち上げるにつれ、2031年にかけてCAGR14.38%を達成すると予測されています。この移行により、150mmフォーマットと比較してウェーハあたりの出力面積が約78%拡大し、ダイコスト構造を大幅に改善し、ファウンドリーエコシステムにおける自動化バックエンドワークフローと整合します。

購入者が新しい直径にコミットするにつれ、新ラインが認定される間の移行期間中に混合ウェーハサイズを処理できるリアクターを要求し、アイドル資産を最小化します。200mmキャリアにわたって低エッジ除外率、厳密な厚さ均一性、低パーティクル数を実証したサプライヤーがマルチチャンバークラスター契約を獲得します。次のフロンティアはパイロット顧客に出荷中の300mm単一ウェーハアーキテクチャにあり、アーリーアダプターはこれらを将来のディスプレイおよびパワーデバイス量に対する戦略的ヘッジとして扱っています。資本支出の段階的増加は政府助成金と長期顧客契約によって緩和されており、購入注文を締結するための柔軟なファイナンスパッケージの重要性を強調しています。

リアクター構成別:精密シャワーヘッドの採用が増加

プラネタリーリアクターは2025年に市場シェアの61.68%を獲得し、ミニLEDバックライトダイに好まれる実績ある高スループットバッチ処理と確立されたプロセスレシピによるものです。しかし、シャワーヘッドリアクターセグメントは、ナノメートルスケールでのウェーハ内組成制御を重視するマイクロLEDおよびUV LEDの需要を背景に、CAGR14.62%で成長しています。シャワーヘッド設計における密結合ガス分配と短い前駆体滞留時間は、寄生反応物の枯渇を制限し、界面の急峻性を高め、繰り返し可能な超薄量子井戸スタックを可能にします。赤色発光InGaNおよび高AlのAlGaN層を追求するファブにとって、その精度は低い色シフトと高いデバイス信頼性に変換されます。

ベンダーの差別化は、プラットフォームがスループットと厳密な均一性ウィンドウをいかに効果的にバランスさせるかにかかっています。VeecoのTurboDiscは、ウェーハを指向性層流下で回転させることで両アーキテクチャの側面を融合させ、AIXTRONのシャワーヘッドシリーズは選択領域堆積と高度なパルスフロー向けのプロセスウィンドウを追加しています。購入者は通常、量産前に両ツールタイプを並べて検証し、ランコスト、稼働率、レシピ柔軟性、およびローカルサポートインフラの複合基準に基づいて量産注文を発注します。

エンドユーザー別:マーチャントファウンドリーが支出シェアを拡大

統合デバイスメーカーは2025年に市場シェアの71.76%を吸収し、EpistarとEnnostarの長期ディスプレイおよび照明ロードマップに支えられています。それにもかかわらず、エピタキシーファウンドリーおよびマーチャントエピサプライヤーセグメントは、ファブレスマイクロLED、フォトニックインターコネクト、GaNパワースタートアップが重い固定投資を避けるためにエピタキシーをアウトソーシングするにつれ、2031年までにCAGR14.46%で装置支出が成長すると予測されています。PlayNitrideのターンキーウェーハサービスとVPECの無線通信エピウェーハパイプラインは、このモデルの商業的実行可能性を示しています。これらのファウンドリーはプロセスの多様性と顧客固有のカスタマイズを通じて差別化しており、複数のウェーハ直径と材料システムにまたがるリアクターフリートが必要です。

これに応じて、装置サプライヤーは稼働率保証と迅速なレシピ共同開発のバランスを取るためにサービス契約を調整しています。ファウンドリー顧客がツールベンダーからの迅速な技術移転に依存するにつれ、ローカルデモセンターとアプリケーションラボが決定的な調達要因となっています。一方、統合型メーカーは新規ツール設置ではなく継続的改善に連動した複数年の保守・アップグレードフレームワークを交渉し、更新サイクルを延長しながらサプライヤーのアフターマーケット収益を押し上げています。

地理的分析

台湾はグローバルLEDエピタキシー生産能力の中心地であり続け、最大のMOCVDリアクターインストールフリートを擁し、2031年まで新プラットフォーム配分の大部分を受け取っています。台湾LEDエピタキシーMOCVD装置市場は、集積したエンジニアリング人材、密度の高い上流材料供給、および立ち上げリスクを総合的に低下させる近期の政府インセンティブから恩恵を受けています。米国規制との輸出規制の調和は、コンプライアンス作業負荷を増加させる一方で、外国直接投資を信頼できるローカルパートナーに誘導し、オフショア移転を抑制することでエコシステムを同時に保護しています。これらのダイナミクスに加え、加速する200mm移行により、この島は次世代300mm GaNツールとAI支援プロセスモジュールの試験場となっています。

日本は台湾LEDエピタキシーMOCVD装置市場において、直接の購入者というよりも主に重要なサプライヤーとして参加しており、化学メーカーのTaiyo Nippon SansoとツールメーカーのTokyo Electronがガスおよび周辺機器を提供しています。日本のLEDリーダーであるNichiaは広範な国内MOCVDフリートを維持していますが、新しいリアクターをグローバルに調達しており、国際的なベンダーに多様化した受注パイプラインを提供しています。半導体研究開発と相互ライセンスに関する緊密な二国間協力により、台湾のファブは日本発の特殊アンモニアクラッカー、金属有機物、サセプター技術にアクセスでき、相互依存を強化し物流を円滑化しています。

北米と欧州は台湾で開発されたプロセスの二次的な需要プールを代表しています。持続可能な製造とスコープ3排出量の透明性を中心とした共同研究協定は、台湾のベストプラクティスを複製する大西洋横断パイロットラインを奨励しています。一方、中国本土は自給自足を追求していますが、拡大されたエンティティリスト規制により最先端リアクターへのアクセスが制限されており、旧式の4インチおよび150mmツールが中国の照明ファブに移行し、台湾が200mmおよび300mm GaNアップグレードへの早期権利を独占するという二極化を促しています。この地理的分断は、化合物半導体サプライチェーンにおける台湾の戦略的レバレッジを強調し、グローバルな購入者のロードマップの中心に台湾を位置づけています。

競争環境

市場競争はVeeco InstrumentsとAIXTRON SEを中心に展開しており、両社のポートフォリオはプラネタリー、シャワーヘッド、ハイブリッドアーキテクチャにまたがり、300mmまでの直径ロードマップに対応しています。VeecoのPropelおよびLuminaラインは、複数の台湾顧客がGaNパワーデバイスとInPレーザー向けシステムを確定した後、2025年に顕著な収益増加を記録しました。AIXTRONは300mm GaNのパイロット納入とISO6クリーンルームの拡張で応じ、顧客デモンストレーションサイクルを加速させました。両グループは現在、フラッグシッププラットフォームにAI主導のレシピオプティマイザーとインサイチュ光学メトロロジーを組み込んでおり、これらの機能は台湾の補助金基準と合致し、コスト重視の競合他社に対して優位性を与えています。

中国の挑戦者、特にAMECとNAURAは、レガシーの4インチおよび150mmセグメントで価格競争力を持っていますが、200mmの熱均一性と高度なシャワーヘッドフローでは遅れをとっています。台湾国内での迅速なスペアパーツ納入を保証できないことは、地政学的なライセンスの曖昧さを懸念する購入者の間での魅力を低下させています。地元スタートアップのHermes-Epitekは国産MOCVDツールのプロトタイプを開発していますが、量産認定はまだ遠く、高仕様の受注では既存企業が支配的な地位を維持しています。したがって、戦略的差別化は総所有コスト、ウェーハレベルの歩留まりベンチマーク、および複数年のサービス契約と引き換えに顧客デモラインを共同資金調達する準備に依存しています。

パートナーシップは競争上の堀を深めています。VeecoはLuminaをInPレーザーの量産ツールオブレコードとして確立するために大手光通信顧客と協力し、繰り返しの部品とアップグレードストリームを確保しています。AIXTRONは赤色InGaNマイクロLEDに関して台湾ファブとの共同プロセス開発契約を拡大し、退出障壁を高める知的財産を共有しています。少数の信頼できるベンダーへの顧客集中は、各設計勝利が複数のファブに波及することを意味し、各装置ラウンドの賭けを増幅させています。200mmおよび300mmのアルファスロットを確保できないサプライヤーは、台湾LEDエピタキシーMOCVD装置市場がより大きなウェーハに向かって進む中、スペアパーツのニッチに追いやられるリスクがあります。

台湾LEDエピタキシーMOCVD装置産業リーダー

Veeco Instruments Inc.

Aixtron SE

Advanced Micro-Fabrication Equipment Inc. (AMEC)

NAURA Technology Group Co. Ltd.

Taiyo Nippon Sanso Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Veeco Instrumentsは、ハイパースケールデータセンタートランシーバー向けInPレーザーを製造するためのLuminaおよびSpectorのマルチシステム受注を獲得しました。

- 2026年1月:EnnostarとALLOSは、拡張現実マイクロLED向けの200mm GaN-on-Siエピウェーハを量産するためのパートナーシップを締結しました。

- 2026年1月:PlayNitrideは、1ピコジュール/ビット未満の電力バジェットを目標とするマイクロLEDフォトニックインターコネクトでBrillinkと提携しました。

- 2025年12月:PlayNitrideは、ニアアイディスプレイ向けのアクティブマトリクスTFT特許を活用するためにLumiodeを200万USDで買収しました。

台湾LEDエピタキシーMOCVD装置市場レポートの範囲

LEDエピタキシーMOCVD装置市場とは、LED材料のエピタキシャル成長に使用される有機金属化学気相堆積(MOCVD)システムの製造に特化した半導体装置産業のセグメントを指します。これらのシステムは、照明、ディスプレイ、自動車技術などのさまざまな用途に使用されるLEDデバイスの基盤となる高品質なLEDウェーハの製造に不可欠です。

台湾LEDエピタキシーMOCVD装置市場レポートは、LED材料システム(GaNベースLEDエピタキシーシステム、AlGaN UV LEDエピタキシーシステム、AlInGaP LEDエピタキシーシステム)、ウェーハサイズ対応能力(100mm以下、150mm、200mm以上)、リアクター構成(プラネタリーリアクター、シャワーヘッドリアクター)、エンドユーザー(統合型LEDメーカー、エピタキシーファウンドリーおよびマーチャントエピサプライヤー)によってセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| GaNベースLEDエピタキシーシステム |

| AlGaN UV LEDエピタキシーシステム |

| AlInGaP LEDエピタキシーシステム |

| 100mm以下 |

| 150mm |

| 200mm以上 |

| プラネタリーリアクター |

| シャワーヘッドリアクター |

| 統合型LEDメーカー(IDM) |

| エピタキシーファウンドリーおよびマーチャントエピサプライヤー |

| LED材料システム別 | GaNベースLEDエピタキシーシステム |

| AlGaN UV LEDエピタキシーシステム | |

| AlInGaP LEDエピタキシーシステム | |

| ウェーハサイズ対応能力別 | 100mm以下 |

| 150mm | |

| 200mm以上 | |

| リアクター構成別 | プラネタリーリアクター |

| シャワーヘッドリアクター | |

| エンドユーザー別 | 統合型LEDメーカー(IDM) |

| エピタキシーファウンドリーおよびマーチャントエピサプライヤー |

レポートで回答される主要な質問

台湾LEDエピタキシーMOCVD装置市場は2031年にかけてどのような成長率が見込まれますか?

市場は2026年から2031年にかけてCAGR13.48%を記録すると予測されており、年間収益は2026年の9,519万USDから2031年には1億7,917万USDに増加します。

台湾のLEDエピタキシーツール購入においてシェアを拡大しているリアクター構成はどれですか?

シャワーヘッドシステムは最も急成長している構成であり、ファブがマイクロLEDおよび深紫外線製品向けのより厳密な組成制御を追求するにつれ、CAGR14.62%で進展しています。

200mm GaN-on-Siウェーハが台湾サプライヤーにとって戦略的に重要な理由は何ですか?

200mmへの移行はウェーハあたりの出力を向上させ、プロセスをシリコンファブと整合させ、Ennostar、Powerchip、ALLOSが現在優先するコスト効率の高いマイクロLEDおよびGaNパワーデバイス製造を可能にします。

台湾の政府補助金はMOCVD装置需要にどのような影響を与えますか?

AI産業イノベーションプログラムは、AI強化プロセスプロジェクトに対して適格な設備支出の最大50%を払い戻し、回収期間を短縮し、ツール調達を加速させます。

小規模ファウンドリーがLEDエピタキシー生産能力を拡大する際の主な課題は何ですか?

高い資本コストが主な課題であり、マルチリアクタークラスターは1,000万USDを超え、高度なプロセスサポートの必要性が、堅調なエンドマーケット需要にもかかわらず小規模プレーヤーを抑止しています。

最終更新日: