台湾半導体シリコンウェーハ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

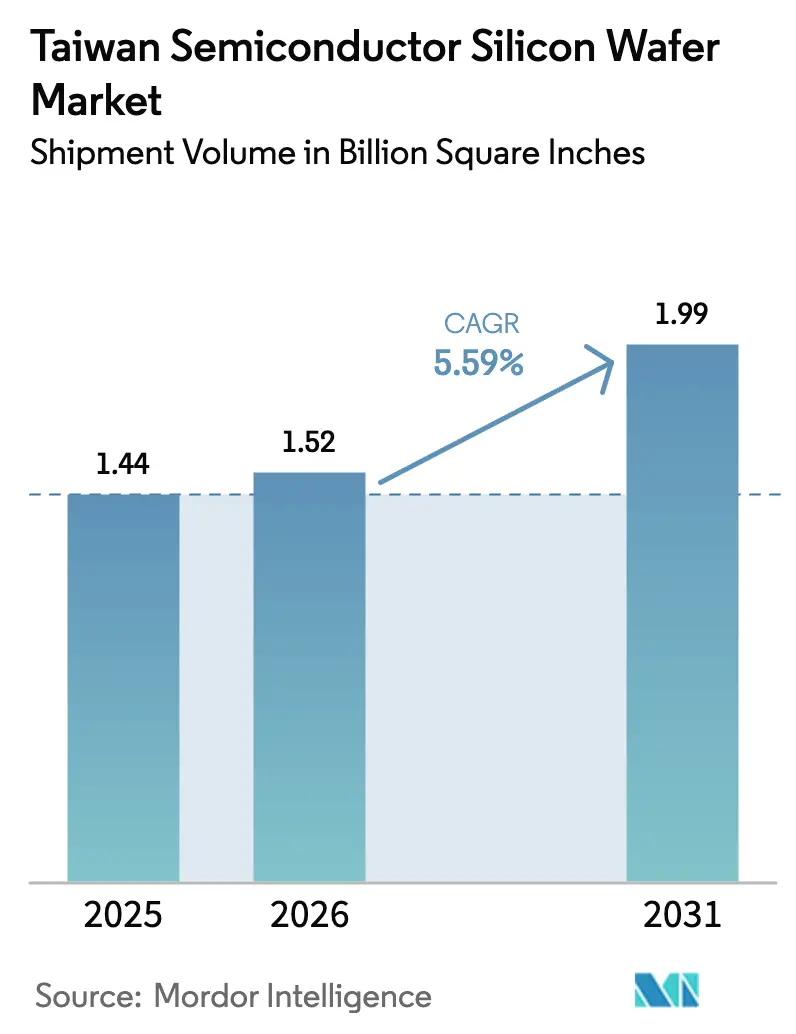

| 基準年の市場規模 (2025) | 1.44 Billion Square Inches |

| 市場取引高 (2026) | 1.52 Billion Square Inches |

| 市場取引高 (2031) | 1.99 Billion Square Inches |

| 成長率 (2026 - 2031) | 5.59% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる台湾半導体シリコンウェーハ市場分析

台湾半導体シリコンウェーハ市場規模は、2025年に14億4,000万平方インチ、2026年に15億2,000万平方インチと予測され、2026年から2031年にかけてCAGR 5.59%で成長し、2031年までに19億9,000万平方インチに達する見込みです。3ナノメートルロジックの記録的な需要、2026年の2ナノメートルノードの量産開始、および200mmラインの段階的廃止がこの軌跡を支えています。台湾のファウンドリは2025年に300mmサブストレートでウェーハ総量の7割超を吸収しており、複数年にわたる数量契約がその優位性を固定化しています。2026年の米国・台湾シリコン協定に基づく2,500億米ドルの官民共同支出は、地政学がムーアの法則の経済性と並んでサブストレート配分を形成するようになったことを示しています。一方、コンシューマーエレクトロニクスの出荷は安定し、電気自動車向けシリコン需要が加速し、地域化されたリサイクルインフラがバージンウェーハの購入を抑制し、グローバルサプライにおける台湾の中心的役割を強化しています。

主要レポートのポイント

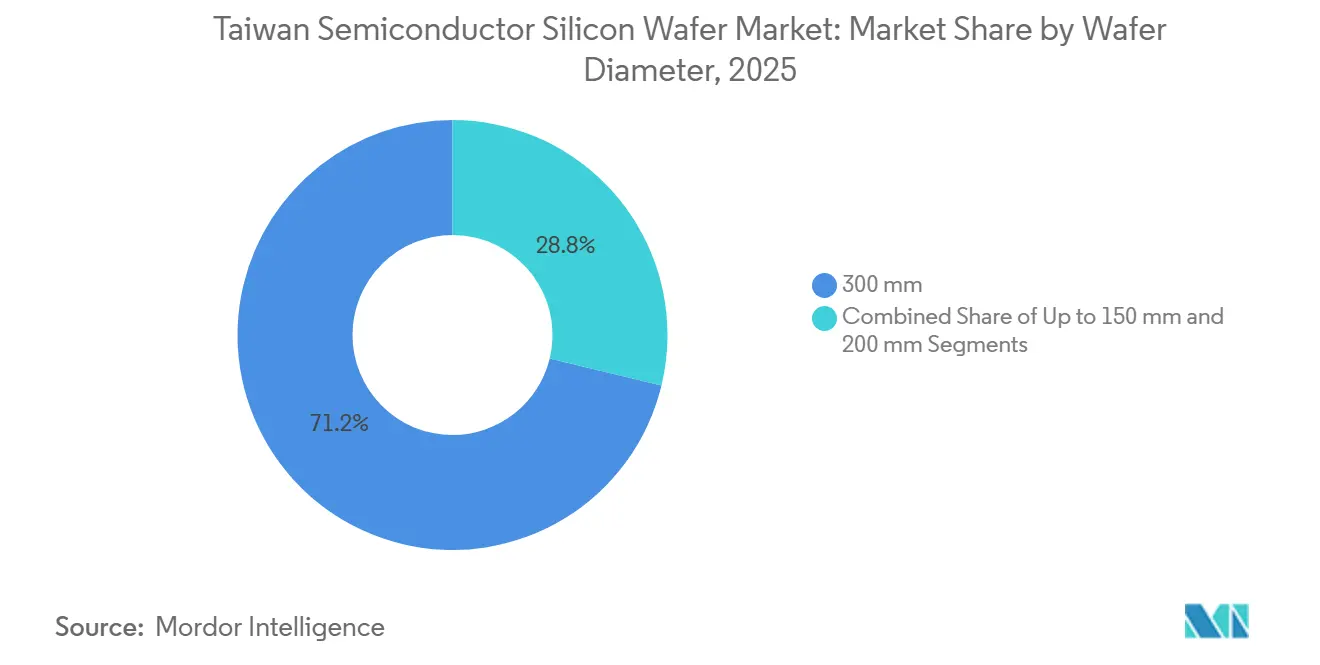

- ウェーハ直径別では、300mmサブストレートが2025年の台湾半導体シリコンウェーハ市場シェアの71.22%を占め、2031年にかけてCAGR 6.01%で数量が拡大する見込みです。

- 半導体デバイスタイプ別では、ロジックデバイスが2025年の台湾半導体シリコンウェーハ市場規模の34.76%を占め、2031年にかけてCAGR 6.22%で成長すると予測されています。

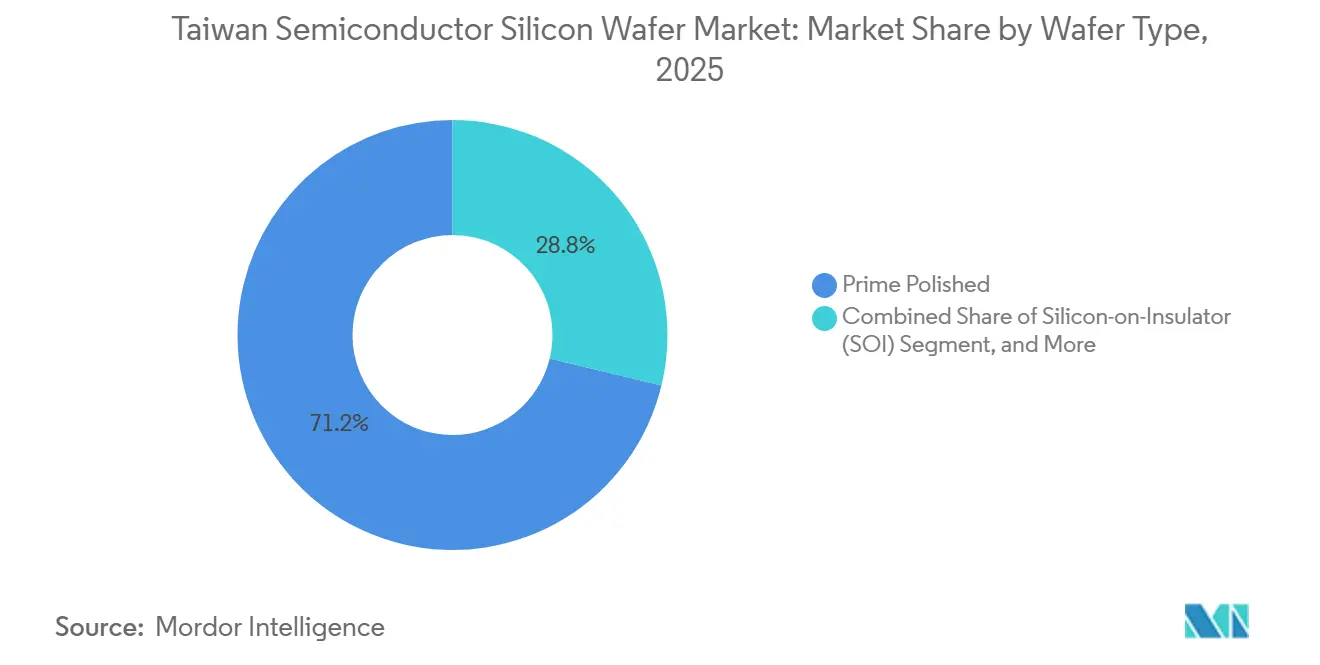

- ウェーハタイプ別では、プライムポリッシュが2025年に71.22%の収益シェアを保持し、シリコン・オン・インシュレーターサブストレートが2026年から2031年にかけてCAGR 5.99%で最も速い成長を記録しています。

- エンドユーザー別では、コンシューマーエレクトロニクスが2025年の数量の41.11%を占め、自動車向けアプリケーションが2031年にかけてCAGR 6.33%で最も高い成長率を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

台湾半導体シリコンウェーハ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 3nmおよびそれ以下のプロセスノード容量の拡大 | +1.8% | 台湾(新竹、台南)、アリゾナおよび熊本ファブへの波及あり | 中期(2〜4年) |

| EVサプライチェーンにおけるパワーエレクトロニクスの需要増加 | +1.2% | グローバル、台湾のサプライベースにおけるTier-1自動車OEMへの集中あり | 中期(2〜4年) |

| 台湾チップス法に基づく政府インセンティブ | +0.9% | 台湾国内、新竹サイエンスパークおよび南部台湾サイエンスパークでの早期利益 | 短期(2年以内) |

| 超薄型ウェーハを必要とする3DICおよび先進パッケージングの採用 | +0.7% | 台湾(TSMCのCoWoSライン)、日本(Amkor)、アリゾナ(Intel) | 中期(2〜4年) |

| ウェーハ欠陥低減のためのスマートマニュファクチャリングの台頭 | +0.4% | 台湾のコアファブ、東南アジアおよび米国のグリーンフィールドサイトへの拡大 | 長期(4年以上) |

| リサイクルシリコンウェーハサプライの地域化 | +0.3% | 台湾国内、新竹および台南クラスターでのパイロットプログラム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

3nmおよびそれ以下のプロセスノード容量の拡大

台湾積体電路製造公司は2025年を通じて3nmラインをフル稼働させ、EUVツールおよびクリーンルーム建設に520億〜560億米ドルを投じた後、2026年初頭に2nmの量産を開始しました。各3nmウェーハはエピタキシャル層の厚さが2µm未満であることを要求し、欠陥バジェットは0.01粒子cm-²を下回るため、サプライヤーは1ツールあたり1億米ドルを超える原子層堆積および先進CMPシステムを導入しました。[1]Applied Materials エンジニア、「SEMVision G10欠陥検査プラットフォーム仕様」、Applied Materials、appliedmaterials.com 2nmにおけるゲート・オール・アラウンド構造は、5nm FinFETに比べてエピタキシャルサイクルをさらに2倍にします。台湾が2025年にグローバルな先進ノード容量の半分以上を保有していることから、顧客1社あたり100万ユニットを超える複数年のウェーハ契約が安定した価格設定を支えています。

EVサプライチェーンにおけるパワーエレクトロニクスの需要増加

電気自動車プラットフォームは2024〜2025年にかけて650Vから800Vアーキテクチャへと移行し、1台あたりの炭化ケイ素サブストレート消費量が60%増加しました。自動車Tier-1はマイクロコントローラーを製造する台湾の同じファウンドリからディスクリートパワーウェーハを調達しており、統合監査を可能にしています。Wafer Worksは2024年の収益の約半分をエピタキシャル製品から得ており、2025年後半には48Vハイブリッド向けGaN-on-Siウェーハの認定を開始しました。[2]Wafer Works Corporation、「2024年アニュアルレポート」、waferworks.com.tw 聯華電子は2025年に8インチパワー容量を15%増加させ、Vanguardは2026年にレガシー6インチラインを8インチSiCに転換する予定です。[3]聯華電子、「新竹シリコンリクレームセンター」、umc.com

台湾チップス法に基づく政府インセンティブ

2026年1月の米国・台湾シリコン協定は、共同半導体プロジェクトに2,500億米ドルを充当し、そのうち約40%がウェーハサブストレートおよびパッケージングに向けられています。台湾の経済部は現在、300mmファブの設備投資に対して25%の税額控除を認め、環境許可の承認を迅速化しています。GlobalWafersはこれらの恩恵を活用してテキサスフェーズ2の拡張を加速させ、イタリアに20億ユーロ(21億6,000万米ドル)の工場を着工しました。規制の影響は輸出ライセンスにも及んでいます。台湾は2025年6月にHuawei TechnologiesおよびSemiconductor Manufacturing International Corporationを制限エンティティリストに追加し、米国の規制と整合させ、7ナノメートル未満のノードを追求する中国ファブへの先進ウェーハサブストレートの流出を防いでいます。

超薄型ウェーハを必要とする3DICおよび先進パッケージングの採用

台湾積体電路製造公司は2026年後半までに月間13万枚のCoWoSウェーハを目標としており、これは2024年比で160%の増加です。インターポーザーウェーハは50µmまで研削されるため、レーザー研削およびプラズマダイシングを使用しない限りクラックのリスクが高まります。シリコン・オン・インシュレーターサブストレートは、埋め込み酸化物層がエッチングストップとして機能するため薄化が容易であり、RFおよび低消費電力ダイの最終厚さを30µm未満にすることができます。GlobalWafersのミズーリSOIラインは2025年に開設され、2つの米国ファブレスサプライ契約のもとで2027年までに年間20万枚のウェーハを出荷する予定です。3DICハイブリッドボンディングに必要な100nm TTV仕様を一貫して満たす企業は4社のみであり、サプライヤーの集中が強化されています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ポリシリコン価格の変動 | -0.6% | グローバル、台湾および日本のウェーハサプライベースで特に顕著 | 短期(2年以内) |

| 高い資本集約度と長い回収期間 | -0.8% | グローバル、欧州および米国の新規参入者にとって特に深刻 | 長期(4年以上) |

| 新竹および台南クラスターにおける水不足リスク | -0.5% | 台湾国内、新竹サイエンスパークおよび南部台湾サイエンスパークに集中 | 中期(2〜4年) |

| 装置輸入に影響を与える地政学的緊張 | -0.4% | 台湾国内、日本および韓国のウェーハサプライヤーへの二次的影響あり | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ポリシリコン価格の変動

半導体グレードポリシリコンのスポット価格は、太陽光発電の供給過剰が精製所の削減と重なり、2025年に1kgあたり18〜26米ドルの範囲で推移しました。Sumcoは、2026年までに宮崎の200mmラインを閉鎖してTokuyamaおよびWackerとのより予測可能な原料供給契約のもとで数量を統合すると発表した際に、この変動を引用しました。2024年にドイツのWackerで発生した単一の操業停止はグローバル供給の8%を除去し、6週間で価格を22%押し上げました。GlobalWafersはポリシリコン事業への少数株主持分と自社内の結晶引き上げによってリスクを軽減していますが、台湾の中小プレーヤーは価格急騰時にマージン圧縮に直面しています。

高い資本集約度と長い回収期間

Siltronicの50億ユーロ(54億米ドル)のシンガポールファブは、2028年の初回シリコン生産と2038年の損益分岐点を予定しており、グリーンフィールド300mmプラントへの50億米ドルの参入コストを示しています。平均ウェーハ価格は2025年に95米ドル近辺で推移し、運営コストは高止まりし、2020〜2025年にかけてROICは8%を下回りました。Wafer Worksは2018年に稼働した完全償却済みの12インチラインの恩恵を受け、リターンを損なうことなく積極的な価格設定が可能です。このようなコスト構造を持たない新規参入者は、数十億ドルの補助金を確保するか撤退するかを迫られており、台湾の半導体シリコンウェーハ市場の集約的な性質を強化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ウェーハ直径別:300mmプラットフォームがリードを深める

300ミリメートルセグメントは2025年に台湾のウェーハ数量の71.22%を占め、2031年にかけて年率6.01%で拡大しており、ファウンドリが200ミリメートルラインを廃止し、成熟プロセスをダイあたりのコストを30〜40%削減するより大きなサブストレートに移行させるにつれて市場平均を上回っています。台湾積体電路製造公司は2025年第4四半期に最後の200ミリメートルロジック容量を300ミリメートルに転換し、聯華電子は2028年までにコモディティアナログチップの8インチ生産を段階的に廃止し、資本を12インチスペシャルティプロセスに振り向ける計画を発表しました。

200mm容量はパワー半導体において引き続き重要ですが、中国および東南アジアが台湾よりも速く新規ラインを追加するにつれて、その相対的シェアは低下しています。150mm以下のサブストレートはRF GaAsおよびニッチなオプトエレクトロニクスに使用されていますが、出荷量は2025年までに長期的に減少すると予想されています。直径の移行はサプライヤーの経済性も再形成しています。GlobalWafersは2024年の収益の約85%を300ミリメートルサブストレートから得ており、中国サプライヤーとの競争で200ミリメートルの価格が侵食される中でも粗利益率を25%超に維持することができています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

半導体デバイスタイプ別:ロジックがメモリを上回り、アナログが多様化

ロジックデバイスは2025年の数量の34.76%をリードし、AIアクセラレーターの集中的なニーズと継続的なスマートフォンの更新サイクルに支えられています。台湾積体電路製造公司の3ナノメートルノードは2025年に100万枚以上のウェーハを出荷し、そのうち約70%がスマートフォンアプリケーションプロセッサに、30%がAIアクセラレーターに割り当てられており、同社の2ナノメートルの量産開始により2027年までにさらに年間50万枚のロジック需要が追加される見込みです。

DRAMおよびNANDフラッシュを含むメモリウェーハは、数年間の周期的な変動の後、2025年に台湾の数量が安定しました。このセグメントはAIサーバーにおける高帯域幅メモリの採用から恩恵を受けており、各アクセラレーターパッケージは従来のDRAMモジュールよりも40%多くのウェーハ面積を消費する8〜12個のHBM3スタックを統合しています。車両およびIoTモジュールにおけるアナログおよびパワーディスクリートのコンテンツは、アナログ需要を着実に増加させており、オプトエレクトロニクスおよびMEMSラインは新興のライダーおよびセンサーアプリケーションを取り込んでいます。Wafer Worksのようなロジック・メモリ・アナログのバランスの取れたサプライヤーは、メモリ偏重の競合他社よりも周期的な変動に強い耐性を持っています。

ウェーハタイプ別:プライムポリッシュが依然として主流、SOIがスケールアップ

プライムポリッシュウェーハは2025年に71.22%のシェアを維持しており、主流のロジックおよびメモリファブがウェーハあたりのコストとナノメートルグレードの平坦度を優先しているためです。シリコン・オン・インシュレーターサブストレートは2031年にかけて年率5.99%で拡大しており、信号クロストークを最小化するためにSOIの優れた絶縁性を必要とする5Gスマートフォンの無線周波数フロントエンドモジュール、およびSOIの低減された接合容量を活用してバッテリー寿命を延ばすウェアラブルデバイスの超低消費電力マイクロコントローラーによって牽引されています。GlobalWafersのミズーリ施設は2025年に稼働し、SOIサブストレートを統合してサブ1ミリワットのスタンバイ電力を達成するエッジAIプロセッサを設計する2つの米国ファブレス企業との引き取り契約のもとで、2027年までに年間20万枚のSOIウェーハを目標としています。

エピタキシャルウェーハは800V設計に移行する自動車パワーデバイスによって支えられています。台湾の統合デバイスメーカーは設計段階でウェーハタイプをますます指定するようになっており、低消費電力アプリケーションにはSOI、高電圧デバイスにはエピタキシャル、コスト重視のロジックにはプライムポリッシュを選択し、製品ポートフォリオ全体でパフォーマンスとコストを最適化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:コンシューマーエレクトロニクスがリード、自動車が加速

コンシューマーエレクトロニクスは2025年のウェーハ需要の41.11%を占め、同年の20億台のデバイス出荷を反映しています。自動車向けアプリケーションは最も成長の速いエンドユーザーセグメントであり、2025年に電気自動車生産が1,400万台に達し、先進運転支援システムが先進国市場で販売される新車の60%に普及したことにより、2031年にかけて年率6.33%で成長しています。各電気自動車は約3,000個の半導体ダイを統合しており、トラクションインバーター用パワーモジュール、バッテリー管理用マイクロコントローラー、熱監視用センサーなど、内燃機関車のシリコン含有量の2倍にあたる約150平方センチメートルのウェーハ面積を消費しています。

モバイルハンドセットは5Gモデムの普及率とオンデバイスAI機能によって支えられており、サーバーおよびPCはAIトレーニングクラスターのハイパースケール展開によって牽引されています。産業および通信インフラセグメントは毎年安定した数千万平方インチの数量を追加し、台湾のウェーハメーカーのエンドマーケットポートフォリオを多様化しています。医療機器、航空宇宙、防衛などのその他のエンドユーザーアプリケーションは、AI支援診断の規制承認が拡大するにつれて医療画像および植込み型デバイスによって牽引されています。

地理的分析

台湾は2025年にグローバルな先進ノードウェーハ容量の約92%を占め、台湾半導体シリコンウェーハ市場シェアにおいて3nmおよび2nmウェーハ供給で突出したポジションを持っています。新竹および台南へのファブの継続的な集積により物流距離が50km未満に保たれ、ウェーハロットのサイクルタイムが短縮され、サブストレートベンダー、装置メーカー、ファウンドリ間の共同開発が可能になっています。ローカルサプライヤーが300mmプライムポリッシュ材料の需要の5分の4以上を満たしているため、ウェーハの輸入は最小限に抑えられており、この自給自足が貨物ルートが逼迫した際の納期スケジュールを保護しています。

米国は、カリフォルニアでテープアウトを行いながらすべての最先端生産を新竹および台南にアウトソースするデザインハウスにより、台湾の生産に対する2番目に大きな需要を生み出しています。2026年に署名された米国・台湾シリコン協定は、2,500億米ドルの予算の40%を共同サブストレートおよびパッケージングプロジェクトに割り当てることでこの連携を強化し、将来のウェーハ需要を台湾サイトに実質的に確約しています。TSMCおよびGlobalWafersがアリゾナおよびテキサスで建設中のファブは、完全な代替ではなく冗長ノードとして機能し、2031年まで大量の数量を島内に維持します。欧州は自動車および産業プログラム向けのスペシャルティウェーハを台湾から調達しており、GlobalWafersのイタリアプロジェクトは2028年に出荷を開始するため、中間的なニーズは引き続きスエズ運河を経由して流れています。

アジア域内では、日本および韓国が国内ウェーハメーカーがメモリグレードサブストレートに集中しているため、パワーデバイスおよび5G RFフロントエンド向けの台湾製エピタキシャルおよびSOIサプライに依存しています。台湾半導体シリコンウェーハ市場規模における中国本土のシェアは、2025年6月の輸出規制の整合後に縮小し、高移動度ウェーハが東南アジアのバックエンド組立ハブに向け直されました。2031年までに、政策主導の多様化により北米が受け取る台湾ウェーハが数パーセントポイント増加する可能性がありますが、台湾は世界の先進ノードサブストレート出荷の明確な過半数を維持すると予測されています。

市場ランドスケープ

Shin-Etsu Chemical、Sumco Corporation、GlobalWafersは2025年に300mm容量および200mm生産の相当なシェアを支配し、結晶引き上げおよびポリッシングにおける規模の優位性を維持しました。Shin-Etsu Chemicalは2024〜2025年にかけて47件のSOIボンディング特許を申請し、グローバルSOIポジションの80%という支配的な地位を守っています。Sumcoはユーロ建て設備投資を300mmエピタキシャルラインに再配分し、2026年までに宮崎の200mmプラントを閉鎖することで対応しており、この動きは固定費を削減しますが、小径からの撤退を示しています。

GlobalWafersは地理的な広がりによって差別化しています。台湾本社、テキサスのプライムポリッシュハブ、ミズーリのSOIラインにより、顧客に複数地域のリスク軽減を提供しています。同社はまた、原料の変動を抑制するポリシリコン事業への少数株主持分を保有し、2030年までに月間30万枚の再生ウェーハを目標とするリサイクルループを支援しています。Wafer WorksとFormosa Sumcoはスペシャリストの中間層を占めています。Wafer Worksは完全償却済みの二林工場を活用して自動車エピタキシャル受注に積極的な価格を提示し、InfineonおよびOnsemiとの複数年契約を獲得しており、Formosa Sumcoはミリ波モジュール向けの高抵抗率材料を共同開発し、すべての300mmラインでIATF 16949認証を保有しています。

価格圧力はShanghai SimguiやTianjin Zhonghuanなどの中国競合他社からもたらされており、200mmサブストレートを15〜20%値引きしています。台湾の2025年6月の輸出規制は、制裁を受けた中国本土ファブへのサブ7nmグレード材料の販売を阻止することで、その勢いを鈍化させています。装置の地域化も別の競争の場となっています。二国間作業部会は、米国または台湾のベンダーが2029年までにオランダおよび日本の既存企業に取って代わることができる12の重要なサブシステム(イオン注入装置、原子層エッチングモジュール、計測ヘッド)を特定しており、サプライチェーンの強靭性を約束していますが、近期的なツール認定コストを引き上げています。

台湾半導体シリコンウェーハ産業リーダー

Siltronic AG

Shin-Etsu Chemical Co., Ltd.

GlobalWafers Co., Ltd.

SUMCO Corporation

Wafer Works Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:米国と台湾がシリコン協定に署名し、今後10年間で2,500億米ドルの共同半導体投資を約束し、そのうち約40%がウェーハサブストレート容量、先進パッケージングインフラ、および装置の地域化に充当されます。

- 2025年12月:米国商務省は、台湾積体電路製造公司の特定の中国顧客向け先進パッケージング輸出に対する検証済みエンドユーザー認可を撤回し、高帯域幅メモリと人工知能アクセラレーターを統合するチップ・オン・ウェーハ・オン・サブストレート技術に対する規制を強化しました。

- 2025年6月:台湾の経済部がHuawei TechnologiesおよびSemiconductor Manufacturing International Corporationを制限エンティティリストに追加し、米国の輸出規制と整合させ、7nm未満のノードを追求する中国ファブへの先進ウェーハサブストレートの流出を防ぎました。

- 2025年5月:GlobalWafersがミズーリのシリコン・オン・インシュレーター施設を稼働させ、2027年までに300mm SOIサブストレートを年間20万枚出荷することを目標としています。

台湾半導体シリコンウェーハ市場レポートの範囲

台湾半導体シリコンウェーハ市場とは、半導体デバイスに使用されるシリコンウェーハの生産、流通、および利用に特化した産業を指します。

台湾半導体シリコンウェーハ市場レポートは、ウェーハ直径(150mm以下、200mm、300mm)、半導体デバイスタイプ(ロジック、メモリ、アナログ、ディスクリート、その他のタイプ)、ウェーハタイプ(プライムポリッシュ、エピタキシャル、SOI、スペシャルティシリコン)、エンドユーザー(コンシューマーエレクトロニクス、モバイル、PCおよびサーバー、産業、通信、自動車、その他のアプリケーション)別にセグメント化されています。市場予測は数量(平方インチ)で提供されます。

| 150mm以下 |

| 200mm |

| 300mm |

| ロジック |

| メモリ |

| アナログ |

| ディスクリート |

| その他の半導体デバイスタイプ |

| プライムポリッシュ |

| エピタキシャル |

| シリコン・オン・インシュレーター(SOI) |

| スペシャルティシリコン(高抵抗率、パワー、センサーグレード) |

| コンシューマーエレクトロニクス |

| モバイルおよびスマートフォン |

| PCおよびサーバー |

| 産業 |

| 通信 |

| 自動車 |

| その他のエンドユーザーアプリケーション |

| ウェーハ直径別 | 150mm以下 |

| 200mm | |

| 300mm | |

| 半導体デバイスタイプ別 | ロジック |

| メモリ | |

| アナログ | |

| ディスクリート | |

| その他の半導体デバイスタイプ | |

| ウェーハタイプ別 | プライムポリッシュ |

| エピタキシャル | |

| シリコン・オン・インシュレーター(SOI) | |

| スペシャルティシリコン(高抵抗率、パワー、センサーグレード) | |

| エンドユーザー別 | コンシューマーエレクトロニクス |

| モバイルおよびスマートフォン | |

| PCおよびサーバー | |

| 産業 | |

| 通信 | |

| 自動車 | |

| その他のエンドユーザーアプリケーション |

レポートで回答される主要な質問

台湾の300mmウェーハセグメントの現在の規模は?

2025年の数量の71.22%を占め、2031年にかけてCAGR 6.01%で拡大しています。

台湾でシリコン面積を最も消費するデバイスカテゴリーは何ですか?

ロジックデバイスが2025年のウェーハ需要の34.76%をリードし、AIアクセラレーターとスマートフォンプロセッサによって牽引されています。

シリコン・オン・インシュレーターウェーハがシェアを拡大している理由は何ですか?

SOIは優れた絶縁性を提供し、5G RFスイッチおよび超低消費電力エッジAIチップを可能にするため、その数量はCAGR 5.99%で成長しています。

米国・台湾シリコン協定はウェーハ供給にどのような影響を与えますか?

この協定は2,500億米ドルの予算の40%を共同サブストレートおよびパッケージングプロジェクトに充当し、将来のウェーハ需要を台湾サプライヤーに実質的に確約しています。

最終更新日: