日本半導体シリコンウェーハ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

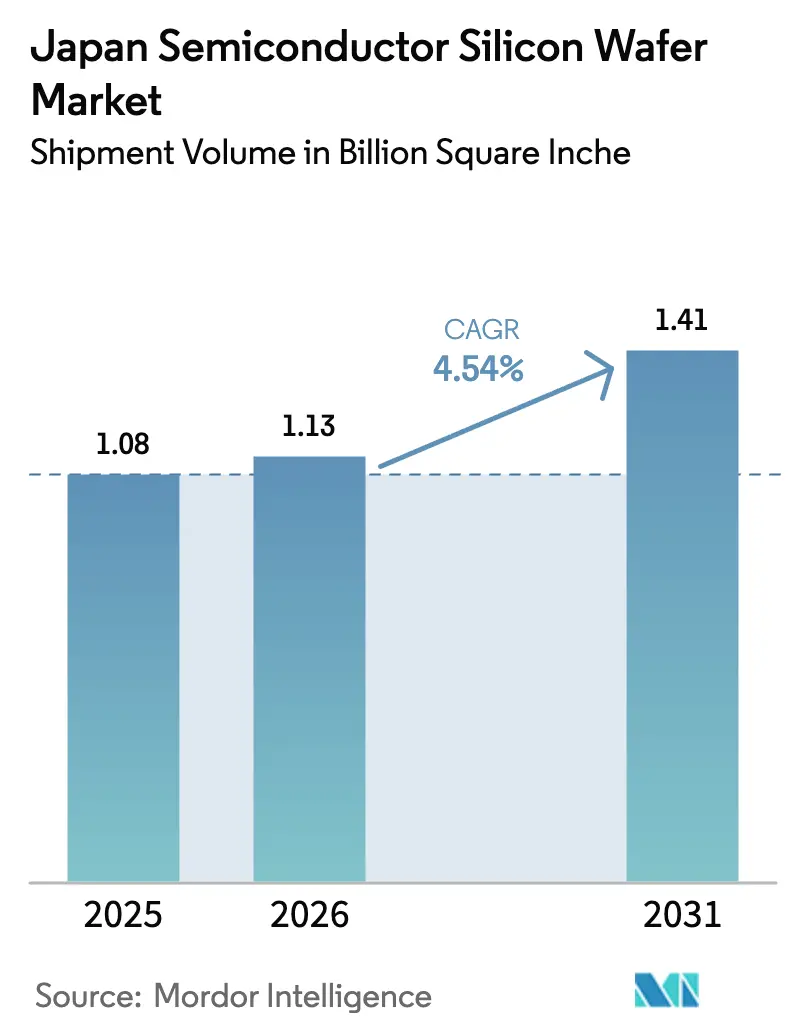

| 基準年の市場規模 (2025) | 1.08 Billion Square Inche |

| 市場取引高 (2026) | 1.13 Billion Square Inche |

| 市場取引高 (2031) | 1.41 Billion Square Inche |

| 成長率 (2026 - 2031) | 4.54% CAGR |

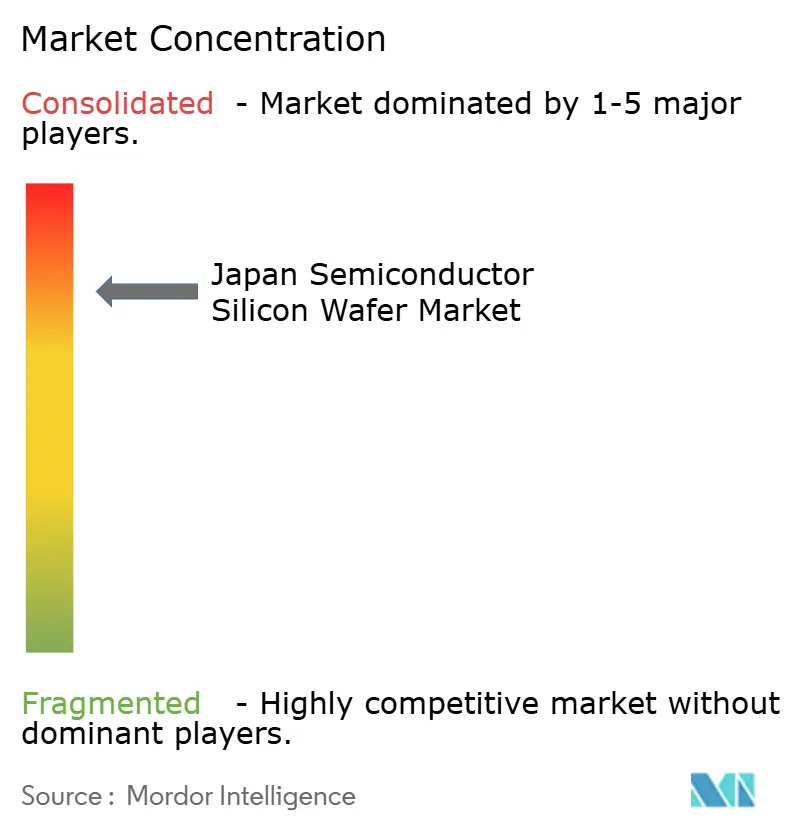

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本半導体シリコンウェーハ市場分析

日本半導体シリコンウェーハ市場の出荷量ベースの規模は、2025年の10億8,000万平方インチから2026年には11億3,000万平方インチに増加し、2031年には14億1,000万平方インチに達する見込みで、2026年~2031年にかけてCAGR 4.54%で成長します。

政策立案者は上流材料を国内回帰推進の中核に位置づけ、地域のウェーハ生産、先端パッケージング、2ナノメートルロジック対応に複数年にわたる補助金を結びつけています。新たなロジックおよび高帯域幅メモリラインの立ち上げに伴い、需要は300ミリメートル基板に集中しつつあり、一方で特殊シリコンは車載用および高周波設計において存在感を高めています。大手既存企業はスケールメリットを維持していますが、電力料金の上昇と厳格な排水規制が利益率を圧迫し、機動力のある特殊ウェーハサプライヤーにとってのニッチ市場を生み出しています。人材不足とスマートフォンの景気循環性が近期の主な抑制要因として残るものの、長期の車載向け契約と国内メガファブの拡張が日本半導体シリコンウェーハ市場の中期的な成長見通しを支えています。

主要レポートのポイント

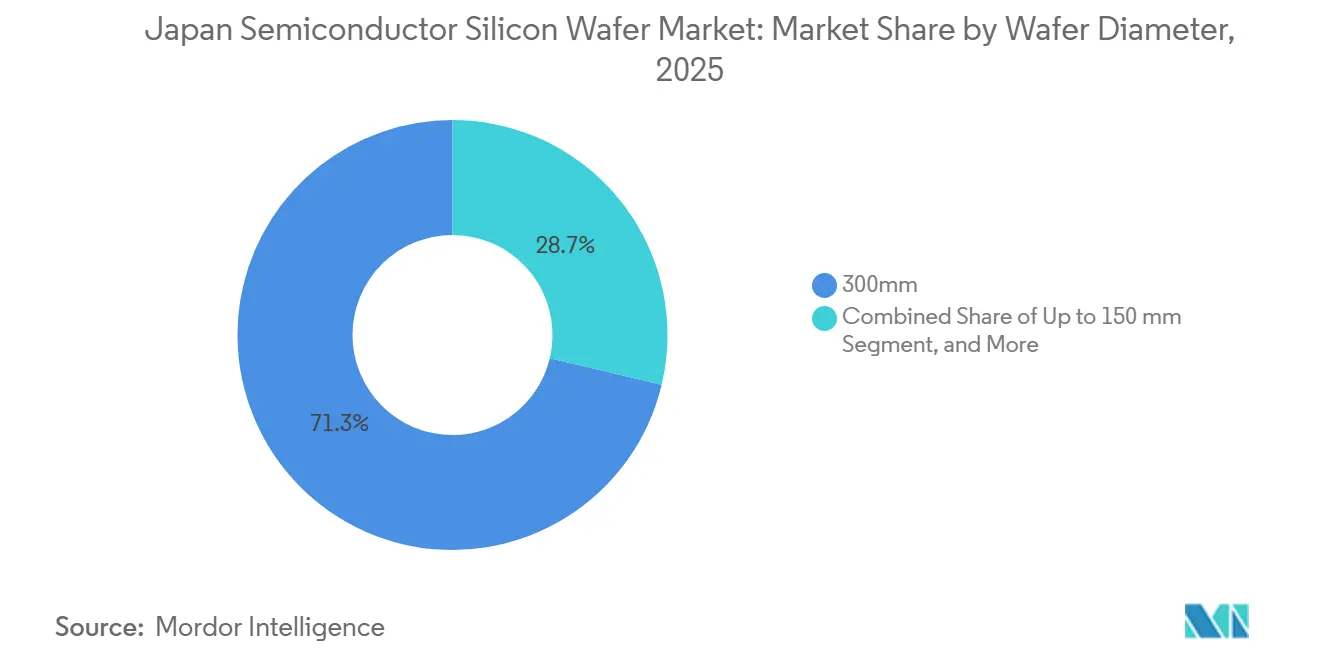

- ウェーハ径別では、300ミリメートルカテゴリーが2025年の日本半導体シリコンウェーハ市場シェアの71.28%を占め、2031年にかけてCAGR 4.95%で拡大する見込みです。

- 半導体デバイスタイプ別では、ロジックデバイスが2025年の日本半導体シリコンウェーハ市場シェアの36.29%を占め、同セグメントは2026年~2031年にかけてCAGR 5.05%で成長をリードしています。

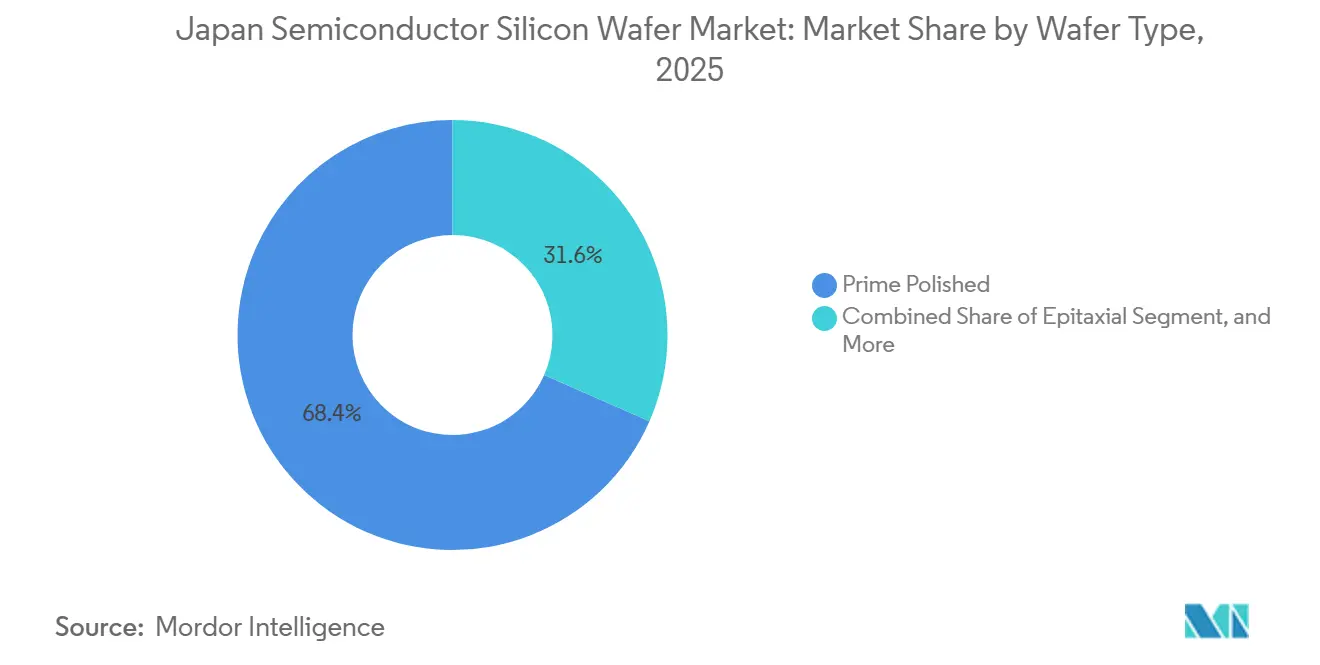

- ウェーハタイプ別では、プライムポリッシュ基板が2025年の日本半導体シリコンウェーハ市場規模の68.44%のシェアを獲得し、一方でシリコン・オン・インシュレーターウェーハは2031年にかけて最速のCAGR 4.73%を記録しています。

- エンドユーザー別では、コンシューマーエレクトロニクスが2025年の日本半導体シリコンウェーハ市場シェアの39.64%を占めていますが、車載用途はCAGR 5.09%で拡大しており、予測期間中に他のすべてのカテゴリーを上回っています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

日本半導体シリコンウェーハ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ロジックおよびメモリデバイスにおける300mmウェーハの需要増加 | +1.2% | 全国、熊本および北海道クラスター | 中期(2~4年) |

| 国内ウェーハ生産能力拡大に向けた政府補助金 | +1.0% | 全国、九州および東北 | 短期(2年以内) |

| TSMCとソニーの合弁事業による熊本メガファブの建設 | +0.9% | 全国、九州サプライチェーン | 中期(2~4年) |

| 日本自動車産業の電動化加速 | +0.7% | 全国、豊田市および横浜コリドー | 長期(4年以上) |

| IDMにおけるサプライチェーン国内回帰の取り組み | +0.5% | 全国、ルネサスおよびローム拠点 | 中期(2~4年) |

| フロートゾーン・チョクラルスキーハイブリッド結晶引き上げ技術の革新 | +0.3% | 全国、Shin-Etsu Chemical Co., Ltd.およびSUMCO CorporationのR&D拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ロジックおよびメモリデバイスにおける300mmウェーハの需要増加

人工知能アクセラレーターおよび16ナノメートル未満のロジックの量産拡大により、2025年の300ミリメートル基板の出荷量は前年比5.8%増加しました。[1]SEMI、「300mmシリコンウェーハ出荷レポート2025」、semi.org 熊本の第1ラインだけで月間約55,000枚のウェーハを消費し、フェーズ2の拡張により2027年末までにさらに50,000枚が追加され、国内需要は年間100万枚以上増加します。DRAMおよびNANDにおける並行ノード移行により200ミリメートルツールのコスト優位性が失われ、大口径化への移行が加速しています。結晶成長装置のリードタイムは18ヶ月に達しており、供給対応が遅れ、タイトな市場環境が維持されています。このため、本促進要因は日本半導体シリコンウェーハ市場の中期的な成長を支える基盤となっています。

国内ウェーハ生産能力拡大に向けた政府補助金

経済産業省は2026年度の半導体インフラ向けに1兆2,300億円(87億米ドル)を予算計上し、そのうち4,000億円(28億米ドル)をウェーハライン、エピタキシャルツール、および材料研究開発に充当しています。[2]経済産業省、「半導体インフラ向け2026年度予算」、meti.go.jp 資金調達協定により、サプライヤーは国内雇用および技術移転目標の達成が義務付けられており、追加の300ミリメートルプラーおよびエピタキシャルリアクターの近期設置が確保されています。Shin-Etsu Chemical Co., Ltd.とSUMCO Corporationは合計950億円(6億7,000万米ドル)を確保し、2027年までに生産能力を15%引き上げる予定であり、中規模企業は特殊シリコン向けの小規模補助金を活用しています。補助金の前倒し支出の性質により、日本半導体シリコンウェーハ市場に即時の出荷量増加をもたらし、環境コンプライアンスに伴う資本集約性を相殺しています。

TSMCとソニーの合弁事業による熊本メガファブの建設

2024年12月に量産が開始され、2025年3月までに月産40,000枚に達しました。2026年2月に発表されたアップグレードにより、第2工場は3ナノメートルノードに移行し、総設備投資額は120億米ドルに引き上げられ、2027年末以降は月間50,000枚の300ミリメートルウェーハの追加需要が確定しています。[3]Bloomberg、「TSMCが熊本プロジェクトを3nmにアップグレード」、bloomberg.com これらの基板の95%は国内調達されており、地域のウェーハメーカーへの安定した需要を確保し、九州全域に40社以上のサプライヤーオフィスの設立を促進しています。クラスター効果により物流コストが削減され、大学の研修プログラムが促進され、同ファブは中期的な需要の柱として定着しています。

日本自動車産業の電動化加速

2025年の国内生産における電動車両の比率は38%に達し、燃焼エンジン車と比較して1台あたりのチップ搭載量が3倍に増加しました。DENSOなどのティア1サプライヤーは2027年までに200ミリメートル炭化ケイ素ウェーハの国内調達にコミットしており、年間3億米ドルの購買を日本のベンダーに振り向け、リードタイムを半減させています。バッテリー電気自動車プラットフォームには高電圧インバーター、バッテリー管理IC、および先進運転支援センサーが統合されており、これらすべてが追加のウェーハ面積を必要とします。自動車プログラムは複数年契約で運営されるため、日本半導体シリコンウェーハ市場をコンシューマーエレクトロニクスの変動から緩衝し、長期的な設備投資を支えています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的なスマートフォン需要の長期低迷 | −0.8% | 台湾・中国向けグローバル輸出 | 短期(2年以内) |

| 製造競争力に影響する高い電力コスト | −0.6% | 全国、関西および中部グリッド | 中期(2~4年) |

| シリコン加工における厳格な排水規制 | −0.3% | 全国、2010年以前の施設 | 長期(4年以上) |

| 結晶成長工程における技術人材不足 | −0.5% | 全国、九州および東北 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

世界的なスマートフォン需要の長期低迷

2025年初頭の3四半期連続の出荷量減少により、海外ファウンドリへの高マージンのロジックウェーハ輸出が減少しました。Shin-Etsu Chemical Co., Ltd.はプラー2台を停止し300億円(2億1,000万米ドル)の拡張を延期した一方、SUMCO Corporationは売上高ガイダンスを7%引き下げました。スマートフォンプロセッサーおよびNANDコントローラーは高い平坦度と低汚染を必要とするため、失注した受注は収益性への影響が大きくなっています。回復は価格感応度の高い市場における5G普及にかかっており、日本半導体シリコンウェーハ市場の稼働率に近期的な空白が生じています。

製造競争力に影響する高い電力コスト

2025年の産業用電力料金は1キロワット時あたり平均18.5円(0.13米ドル)で、韓国より約30%、台湾より約25%高い水準でした。[4]環境省、「半導体工場向けフッ化物排水基準」、env.go.jp 300ミリメートルウェーハ1枚あたり約200キロワット時の電力を消費するため、韓国の同業他社と比較して1枚あたり約860円(6米ドル)の電力コスト差が生じています。大手生産者は電力購入契約によってヘッジしている一方、関西・中部の中規模ファブは利益率が薄く、設備更新の判断が難しい状況に置かれています。高い電力コストは再投資予算を圧迫し、増分的な生産能力を制約することで、中期的な成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ウェーハ径別:レガシーノードの安定化に伴い300mm生産能力がひっ迫

300ミリメートルカテゴリーは2025年の日本半導体シリコンウェーハ市場規模において71.28%の出荷量シェアを占め、CAGR 4.95%で小口径を上回る成長を続けています。16ナノメートル未満へのノード移行と高帯域幅メモリのスタッキングにより、コスト償却に大面積基板が不可欠となっており、熊本および北海道のファブは2028年までに合計で年間200万枚以上のウェーハを必要とします。タイトな供給状況により資本は新たなチョクラルスキープラーおよび先進研磨ラインに向けられていますが、装置のリードタイムが18ヶ月に達しているため、供給緩和は2027年半ばまで遅れる見込みです。

一方、200ミリメートルセグメントはアナログ、パワー、マイクロコントローラー生産において確固たる役割を維持しており、ダイ密度よりも実績あるプロセスレシピが重視されています。自動車の電動化、産業オートメーション、センサー需要により200ミリメートルファブはほぼフル稼働を維持しており、装置サプライヤーがスペアパーツのサポートを縮小している状況でも変わりません。150ミリメートル以下の口径は出荷量の約5%とニッチな位置づけにとどまり、クイックサイクルタイムがスケールメリットを上回るプロトタイピングおよび特殊高周波デバイスに対応しています。この複合的な見通しにより、300ミリメートル基板の日本半導体シリコンウェーハ市場シェアは緩やかに上昇し続ける一方、小口径の出荷量は減少ではなく横ばいで推移するでしょう。

半導体デバイスタイプ別:ロジックがリードし、パワーデバイスが勢いを増す

ロジックデバイスは2025年の日本半導体シリコンウェーハ市場シェアの36.29%を占め、3ナノメートル生産の国内化に伴いCAGR 5.05%での拡大が見込まれています。Rapidusは2027年以降に北海道で2ナノメートル生産能力を導入することで多様化を図り、北日本における追加のウェーハ需要を確保します。メモリは人工知能サーバーによる高帯域幅DRAMスタックとエッジストレージ向け高密度NANDの需要に支えられ、CAGR 4.6%で続いています。

アナログ需要は複数年にわたる産業・通信設計サイクルを通じて着実に成長している一方、ディスクリートデバイスは高電圧車載インバーター向けに炭化ケイ素および窒化ガリウムへとシフトしています。センサーや光電子デバイスなどの特殊カテゴリーは、先進運転支援システムにおけるライダーおよびタイム・オブ・フライトの採用拡大とともに加速しています。このバランスの取れた構成により、日本半導体シリコンウェーハ市場は単一セグメントのショックに対する耐性を持ち、デバイスファミリー全体にわたる幅広い製品ラインナップを維持することの戦略的価値が強調されています。

ウェーハタイプ別:プライムポリッシュが主導し、SOIが他を凌駕

プライムポリッシュ基板は2025年の出荷量の68.44%を占め、成長率はCAGR 4.4%とやや低いものの、ロジック、メモリ、標準アナログ部品の主力として引き続き機能しています。スケール効率と長期購買契約により主要ファブへの生産能力が確保され、既存企業に強い交渉力をもたらしています。

エピタキシャルウェーハは生産量の22%を占め、制御されたドーピングと欠陥のない層に依存するパワーデバイスおよび高周波設計に牽引され、全体的な需要と歩調を合わせて成長しています。シリコン・オン・インシュレーターは、車載マイクロコントローラーおよび高周波フロントエンドメーカーが高コストと引き換えに低リーク電流と優れた熱分離を選択することで、最速のCAGR 4.73%を記録しています。高抵抗率およびセンサーグレードフォーマットを含む特殊シリコンは、迅速なカスタマイズによって差別化を図る新規参入企業を引き続き引き付けています。コモディティウェーハと特殊ウェーハの格差拡大により、サプライヤーはポートフォリオ構成の見直しを迫られ、最終的に日本半導体シリコンウェーハ市場に恩恵をもたらすイノベーションが促進されています。

エンドユーザー別:コンシューマーエレクトロニクスの成熟に伴い車載用途が急増

コンシューマーエレクトロニクスは2025年に最大の39.64%のシェアを維持しましたが、先進国市場でスマートフォンの出荷台数が飽和に達しているため、そのCAGR 3.9%は市場全体の数値を下回っています。ウェアラブルおよびスマートホーム製品が追加のウェーハ出荷量をもたらしていますが、フラッグシップスマートフォンの低調な生産を補うには不十分です。

車載用途は電動化プラットフォームが燃焼エンジン車の最大3倍の半導体搭載量を組み込むことで、最速のCAGR 5.09%を記録しています。DENSOなどによる国内調達義務化が地域の200ミリメートルおよび300ミリメートルラインへの需要を強化し、サプライチェーンを短縮してコンシューマーサイクルからの需要を絶縁しています。PC・サーバー、産業オートメーション、通信インフラはそれぞれ市場平均に近い成長を示し、複数の垂直市場にリスクを分散させ、日本半導体シリコンウェーハ市場規模の軌道を安定させています。

地域分析

九州は2026年の国内ウェーハ消費量の約45%を占めており、熊本メガファブと共同立地によって物流コストを削減した多数のサプライヤー施設がその原動力となっています。関西・中部コリドーは依然として最大の結晶成長工場を擁していますが、高い電力料金と老朽化した電力網がコスト優位性を侵食しています。北海道はRapidusの2ナノメートルプロジェクトにより戦略的拠点として台頭しており、全国平均より15%低い価格の豊富な水力発電を活用し、2029年までに月産40,000枚の安定した需要を目指しています。

経済産業省は2030年までにいかなる都道府県も設置済み生産能力の50%を超えないよう意図的に補助金を分散させており、経済的利益と災害リスクを分散させています。この政策により関西から九州へのウェーハ輸送が発生し、基板1枚あたり200~300円(1.4~2.1米ドル)が追加されますが、国家的な強靭性を構築しています。東北地域は研究志向の役割を担い、大学研究室や政府のプロトタイピングセンター近くで特殊シリコンのパイロット事業を支援しています。

対外的には、研磨ウェーハ輸出の28%が台湾と韓国に向けられており、日本のパフォーマンスを海外ファウンドリの動向と連動させています。国内のTSMCラインは年間100万枚以上のウェーハを内部化することでその露出を部分的に相殺していますが、2社の主要サプライヤーへの顧客リスクが集中しています。東南アジアは200ミリメートル需要の緩やかな成長機会を提供していますが、価格競争力の高い中国企業がその機会を希薄化させています。この地理的なモザイクにより、日本半導体シリコンウェーハ市場は地域的な混乱に対してヘッジしながら着実な成長を遂げる位置づけにあります。

競合情勢

Shin-Etsu Chemical Co., Ltd.とSUMCO Corporationは合わせて国内300ミリメートル生産量の過半数をわずかに超えるシェアを持ち、市場に寡占的な性格を与えています。そのスケールにより極限の平坦度研磨と排水リサイクルへの投資が可能となっていますが、スマートフォンとメモリサイクルへの依存が収益を需要変動にさらしています。GlobalWafers Japan Co., Ltd.、Siltronic AG、SK Siltron Co., Ltd.などの中小競合他社は、規模よりも機動力が重要なエピタキシャル、SOI、高抵抗率のニッチ市場でシェアを確保しています。

中国企業は15~25%低い価格を提示していますが欠陥密度が高く、非クリティカルな用途への浸透にとどまっています。炭化ケイ素、SOIボンディング、超高抵抗率基板における知的財産の障壁が、確立された特殊ウェーハプレーヤーに防御可能な競争優位性を与えています。フッ化物排出量を10ppm未満に制限する環境規制により、ファブ1棟あたり20億~50億円(1,400万~3,500万米ドル)の設備投資が追加され、より大きな出荷量にわたってアップグレードを償却できる既存企業に有利な障壁となっています。

デバイスメーカーが極紫外線露光との互換性のために0.3マイクロメートル未満の厚さ変動と50ナノメートル以下のナノトポグラフィー制御を要求するにつれ、技術競争のダイナミクスが激化しています。Shin-Etsu Chemical Co., Ltd.のハイブリッド結晶引き上げに関する十数件の特許は、コスト面での革新を示唆しており、主要2社へのシェアのさらなる集中をもたらす可能性があります。一方、人材不足によりすべてのベンダーが見習いパイプラインの拡充を余儀なくされ、新ラインの歩留まり達成までの時間が延長されており、日本半導体シリコンウェーハ産業クラスター内での緊密なエンジニアリング協力に依存した受注を獲得する特殊ウェーハ新規参入企業に余地を残しています。

日本半導体シリコンウェーハ産業のリーダー企業

Shin-Etsu Chemical Co., Ltd.

SUMCO Corporation

GlobalWafers Japan Co., Ltd.

Siltronic AG

SK Siltron Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:TSMCは熊本第2工場への投資額を120億米ドルに引き上げ、ノードを3ナノメートルにアップグレードし、2027年末の量産開始を設定し、月間ウェーハ需要を50,000枚増加させました。

- 2026年1月:経済産業省は2026年度向けに1兆2,300億円(87億米ドル)の半導体パッケージを承認し、ウェーハ基板の生産能力とR&Dに4,000億円(28億米ドル)を充当しました。

- 2025年10月:GlobalWafers Japan Co., Ltd.は北海道の新たに転換された200ミリメートルラインで完全空乏型シリコン・オン・インシュレーターウェーハのパイロット生産を開始し、車載マイクロコントローラーおよび高周波フロントエンド評価向けに年間20,000枚を目標としています。

- 2025年11月:経済産業省は、次世代300ミリメートルインゴット炉の展開加速を目的として、2025年11月から2027年3月の間に発注されたフロートゾーン・チョクラルスキーハイブリッド結晶引き上げ装置への設備投資に対する15%の税額控除を導入しました。

日本半導体シリコンウェーハ市場レポートの調査範囲

日本半導体シリコンウェーハ市場レポートは、ウェーハ径(150mm以下、200mm、300mm)、半導体デバイスタイプ(ロジック、メモリ、アナログ、ディスクリート、その他)、ウェーハタイプ(プライムポリッシュ、エピタキシャル、SOI、特殊シリコン)、エンドユーザー(コンシューマーエレクトロニクス、モバイル・スマートフォン、PC・サーバー、産業、通信、車載、その他)、および地域(日本)別にセグメント化されています。市場予測は出荷量(百万平方インチ)で提供されます。

| 150mm以下 |

| 200mm |

| 300mm |

| ロジック |

| メモリ |

| アナログ |

| ディスクリート |

| その他の半導体デバイスタイプ(光電子デバイス、センサー、マイクロ) |

| プライムポリッシュ |

| エピタキシャル |

| シリコン・オン・インシュレーター(SOI) |

| 特殊シリコン(高抵抗率、パワー、センサーグレード) |

| コンシューマーエレクトロニクス |

| モバイル・スマートフォン |

| PC・サーバー |

| 産業 |

| 通信 |

| 車載 |

| その他のエンドユーザー |

| ウェーハ径別 | 150mm以下 |

| 200mm | |

| 300mm | |

| 半導体デバイスタイプ別 | ロジック |

| メモリ | |

| アナログ | |

| ディスクリート | |

| その他の半導体デバイスタイプ(光電子デバイス、センサー、マイクロ) | |

| ウェーハタイプ別 | プライムポリッシュ |

| エピタキシャル | |

| シリコン・オン・インシュレーター(SOI) | |

| 特殊シリコン(高抵抗率、パワー、センサーグレード) | |

| エンドユーザー別 | コンシューマーエレクトロニクス |

| モバイル・スマートフォン | |

| PC・サーバー | |

| 産業 | |

| 通信 | |

| 車載 | |

| その他のエンドユーザー |

レポートで回答される主要な質問

日本半導体シリコンウェーハ市場は2031年までにどの程度の規模になりますか?

2026年からCAGR 4.54%で拡大し、2031年までに14億642万平方インチに達すると予測されています。

国内需要の大半を占めるウェーハ径はどれですか?

300ミリメートル基板は2025年に出荷量シェアの71.28%を占め、2031年にかけて引き続き拡大をリードしています。

エンドユーザー別で最も成長が速いセグメントはどれですか?

電動化により1台あたりの半導体搭載量が増加することで、車載用途が最高のCAGR 5.09%を記録しています。

政府のインセンティブは供給にどのような影響を与えていますか?

経済産業省の2026年度1兆2,300億円パッケージ(ウェーハ生産能力向け4,000億円を含む)が近期の設備設置を加速させ、国内需要を支えています。

日本のウェーハ市場を支配している企業はどこですか?

Shin-Etsu Chemical Co., Ltd.とSUMCO Corporationが合わせて国内300ミリメートル生産量の過半数をわずかに超えるシェアを供給しており、GlobalWafers Japan Co., Ltd.などは特殊ニッチ市場に注力しています。

国内ウェーハファブにとって主なコスト上の逆風は何ですか?

産業用電力料金は韓国より約30%高く、300ミリメートルウェーハ1枚あたり約860円の電力コストが追加されています。

最終更新日: