セマグルチド市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 31.97 十億米ドル |

| 市場規模 (2031) | 58.72 十億米ドル |

| 成長率 (2026 - 2031) | 12.93% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるセマグルチド市場分析

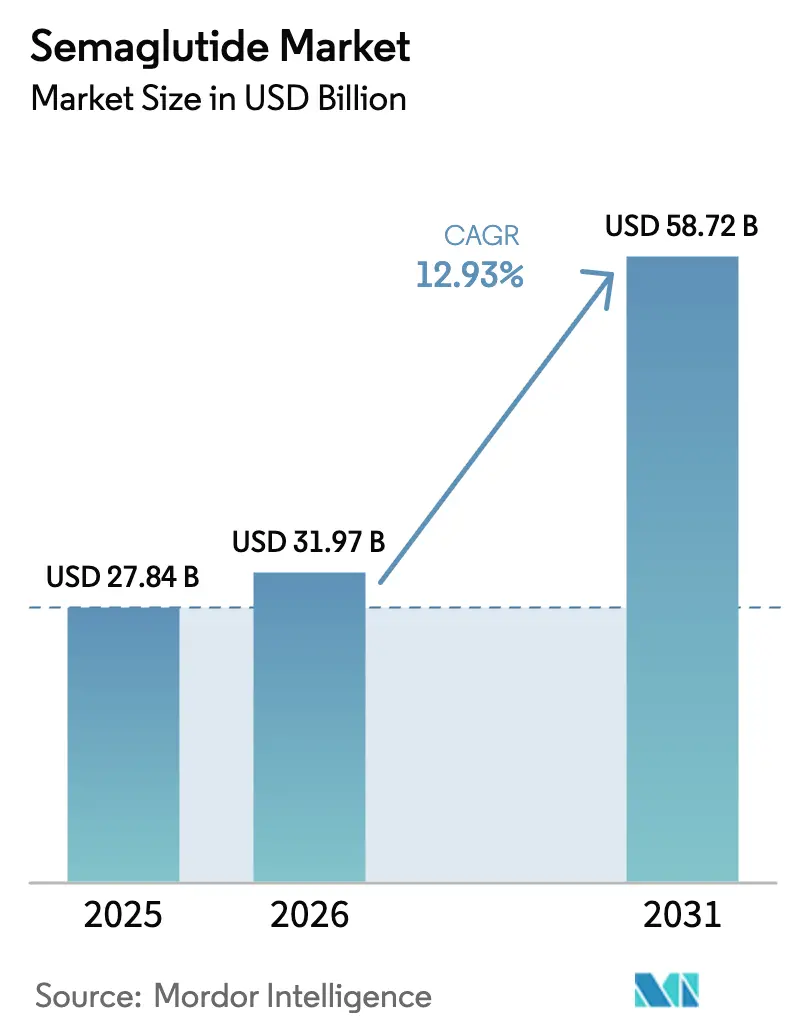

セマグルチド市場規模は2025年に278億4,000万米ドルと評価され、2026年の319億7,000万米ドルから2031年には587億2,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率は12.93%です。

この成長は、単一疾患の血糖管理から統合的な心臓代謝管理への戦略的転換を反映しており、心血管リスク低減に対するより広範な支払者カバレッジ、雇用主主導の体重管理プログラム、および週1回投与を支持する実臨床アドヒアランスデータによって支えられています。北米は依然として収益の中核を担っていますが、欧州およびアジア太平洋での承認加速により地理的需要が拡大しています。心臓病学会および内分泌学会がGLP-1受容体作動薬を二次予防アルゴリズムに組み込むにつれて、臨床医の採用が増加しており、一方で受託製造業者はペン充填のボトルネック解消に向けて競争しています。Eli LillyのチルゼパチドがNovo Nordiskに経口製剤および用量強度の拡大を促すことで競争の激化が進んでおり、製造規模、供給安全性、および患者中心のデリバリー形式への注目が高まっています。

レポートの主要ポイント

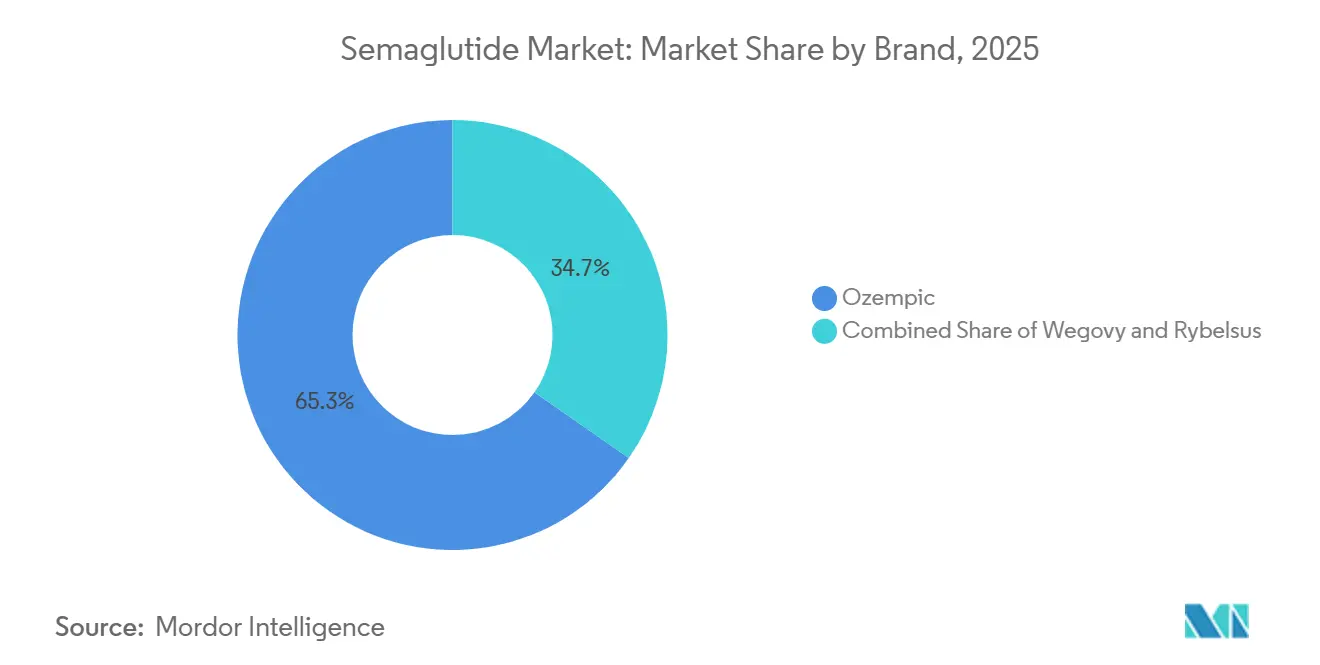

- ブランド別では、Ozempicセグメントが2025年のセマグルチド市場において65.31%のシェアを占めてトップとなり、Wegovyは2031年にかけて年平均成長率15.13%で拡大する見込みです。

- 製剤別では、注射剤セグメントが2025年のセマグルチド市場において59.73%のシェアを占めてトップとなり、経口剤は2031年にかけて年平均成長率16.87%で拡大する見込みです。

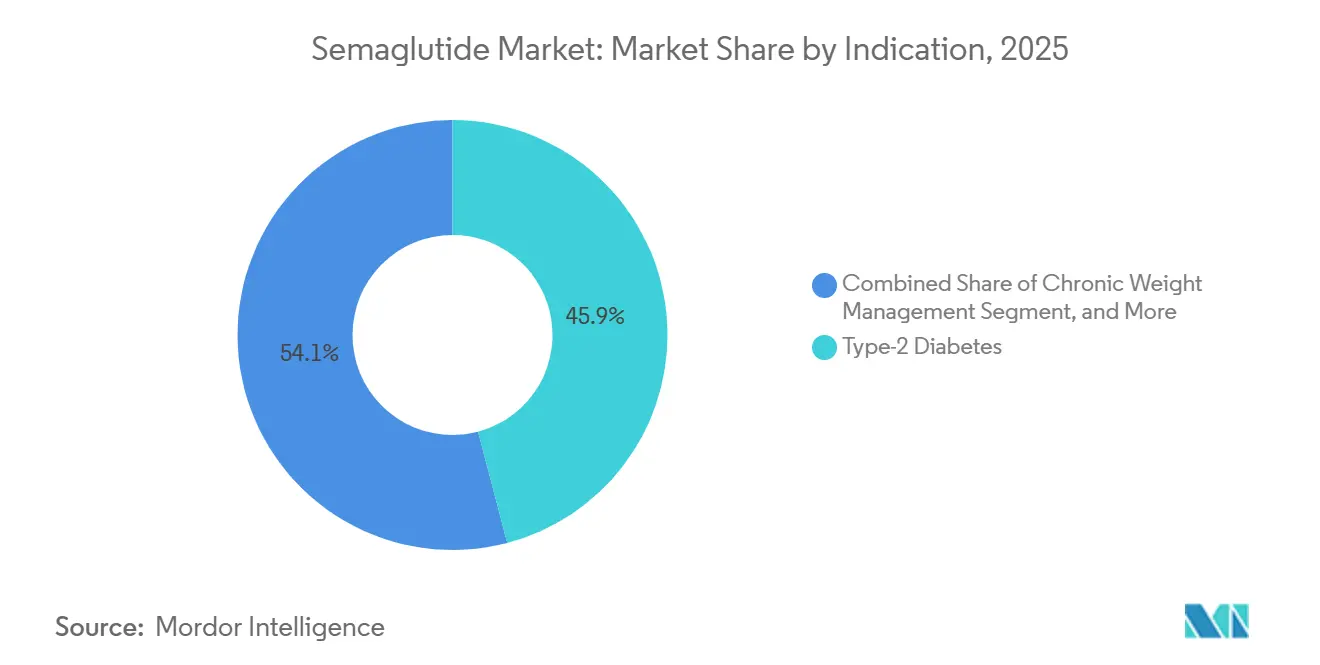

- 適応症別では、2型糖尿病が2025年のセマグルチド市場規模の45.88%を占め、心血管リスク低減は2031年にかけて年平均成長率13.23%で進展する見込みです。

- 流通チャネル別では、病院薬局が2025年収益の65.36%を占め、オンライン薬局は2026年から2031年にかけて最高の年平均成長率14.35%を記録する見込みです。

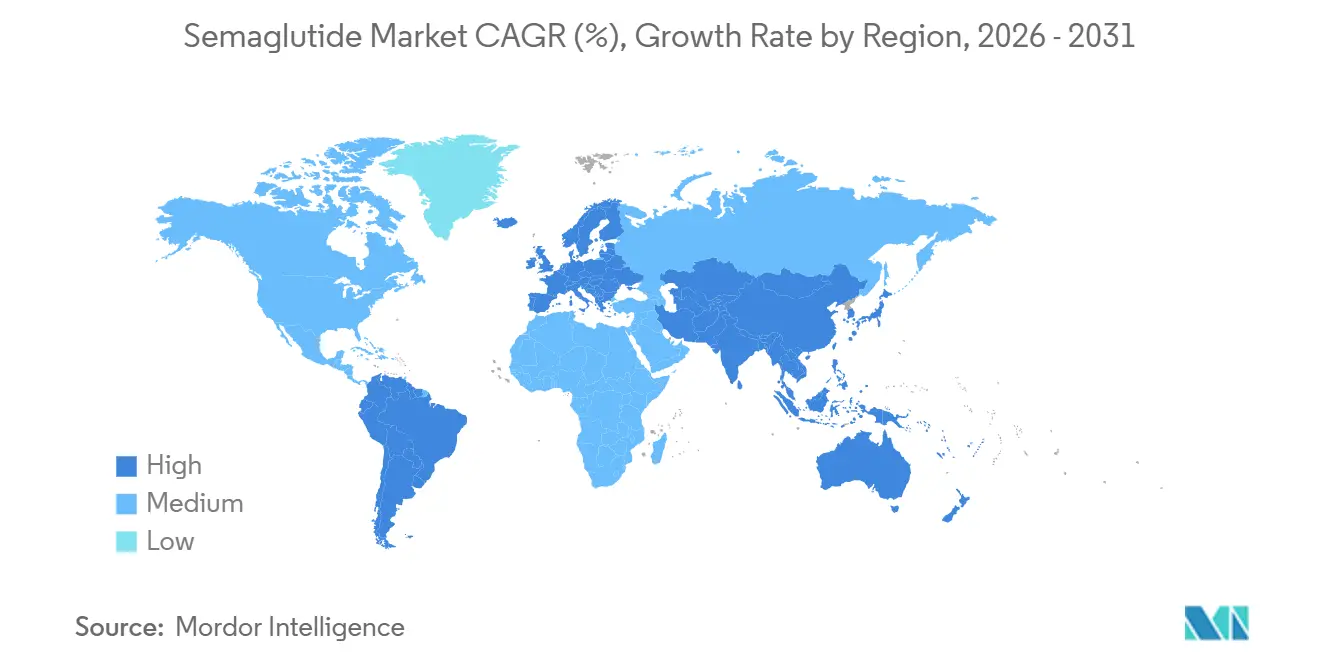

- 地域別では、北米が2025年収益の46.38%を占め、アジア太平洋地域が2026年から2031年にかけて年平均成長率17.12%で最も急速に成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルセマグルチド市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 肥満および2型糖尿病の有病率の上昇 | +2.8% | グローバル、北米・中東・太平洋諸島で最も高い | 長期(4年以上) |

| 他のGLP-1受容体作動薬と比較した優れた体重減少効果 | +2.1% | 北米および欧州 | 中期(2〜4年) |

| 心血管疾患リスク低減に向けた規制承認の拡大 | +3.2% | 北米および欧州、アジア太平洋への波及 | 中期(2〜4年) |

| 自己注射ペンおよび経口錠剤の採用拡大 | +1.5% | グローバル、高所得市場での普及が速い | 短期(2年以内) |

| 雇用主主導の肥満管理プログラム | +1.9% | 北米、一部の欧州市場 | 短期(2年以内) |

| アジアにおける原薬サプライチェーンの国産化インセンティブ | +1.4% | 中国、インド、韓国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

肥満および2型糖尿病の有病率の上昇

2024年には世界の肥満が成人10億人を超え、5億3,700万人が糖尿病を抱えており、両疾患に対処する治療薬への根本的な需要が生まれています。[1]国際糖尿病連合、「IDF糖尿病アトラス第10版」、diabetesatlas.org 中東の各省庁は2025年にGLP-1作動薬を必須医薬品リストに含め、需要の政策レベルでの加速を示しました。アジア太平洋の保健機関は糖尿病の発症年齢の低下を報告しており、中国では新規診断の35%が45歳未満の成人に発生していると指摘しています。就労年齢の人口は毎日の錠剤よりも週1回の注射を好み、普及を後押ししています。疾患負担の増大と患者の利便性の相互作用は、セマグルチド市場の拡大の中心にあります。

他のGLP-1受容体作動薬と比較した優れた体重減少効果

WegovyはSTEP 1試験で平均15.8%の体重減少を達成した一方、チルゼパチドは平均22.5%の体重減少を記録し、米国の支払者は患者プロファイルに基づいてフォーミュラリーを段階化するようになりました。欧州の費用対効果評価機関は2025年に心血管ベネフィットを評価するモデリングフレームワークを更新し、二次予防においてセマグルチドに有利な判断を傾けました。[2]英国国立医療技術評価機構、「過体重および肥満管理のためのセマグルチド」、nice.org.uk Novo Nordiskは現在、注射なしで有効性のギャップを埋めるために25mgおよび50mgの経口用量を試験中であり、第III相の結果は2026年後半に予定されています。

心血管疾患リスク低減に向けた規制承認の拡大

米国食品医薬品局は2024年3月にWegovyの心血管ラベルを承認しました。これは、主要な心血管有害事象の相対リスクを20%低減することを示したSELECT試験の結果の公表を受けたものです。[3]米国食品医薬品局、「FDAが深刻な心臓疾患リスクを低減する初の治療薬を承認」、fda.gov 欧州医薬品庁は2024年6月、カナダは2024年9月、韓国は2025年12月に続き、高所得市場での同期したアクセスが実現しました。日本の優先審査は2026年半ばまでに終了する予定であり、セマグルチド市場を国民健康保険の適用範囲に拡大します。

自己注射ペンおよび経口錠剤の採用拡大

プレフィルドFlexTouchペンは12ヶ月のアドヒアランス率が70%以上を達成しており、毎日服用する経口薬の50〜60%と比較して高い水準にあります。経口セマグルチドは処方シェアの8%を占めており、注射を嫌う患者層をカバーしています。調査によると、患者の42%は経口療法の有効性が注射剤と同等であれば経口療法に切り替えると回答しており、高用量錠剤の試験の必要性が浮き彫りになっています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い治療費および限られた償還 | –1.8% | 中所得市場、高所得フォーミュラリーにも圧力 | 中期(2〜4年) |

| ペン充填およびカートリッジ容量の供給不足 | –1.2% | 北米および欧州 | 短期(2年以内) |

| 実臨床での中断を引き起こす消化器系副作用 | –0.9% | グローバル、栄養士サポートが少ない地域で高い | 短期(2年以内) |

| 適応外の美容目的使用に対する規制上の精査 | –0.6% | 北米および欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い治療費および限られた償還

セマグルチドは2025年に月額1,300米ドルで、肥満ケアにおける最もコストの高い慢性療法の一つにランクされました。ブラジル、メキシコ、南アフリカ、トルコは、薬剤費の5〜8%が単一製品にシフトすることを示す予算影響モデルを理由に償還を拒否しました。高所得市場においても、事前承認の遅延は平均6週間に及び、治療開始を抑制する可能性があります。段階的価格設定および患者支援プログラムは、価格に敏感な地域での普及に対してまだ大きな影響を与えていません。

ペン充填およびカートリッジ容量の供給不足

Novo Nordiskは20億米ドルの設備拡張にもかかわらず、2024年にペン充填ラインがボトルネックであると指摘しました。無菌充填ラインの検証には18〜24ヶ月を要します。スポット不足がグレーマーケットの輸入を促進し、2025年に米国食品医薬品局の輸入警告を引き起こしました。新ラインおよび垂直統合資産が稼働するにつれて、2026年後半までに供給の正常化が見込まれています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ブランド別:OzempicのDiabetesフランチャイズが収益を支え、WegovyはObesity成長を取り込む

Ozempicは2025年にブランドシェア65.31%を保持しており、2017年の発売と、心血管イベントを26%低減することを示したSUSTAIN-6試験後の心臓代謝ガイドラインへの組み込みによって支えられています。Wegovyは適応症ラベルの拡大により支払者カバレッジが広がるにつれて、2031年にかけて年平均成長率15.13%で進展しています。心血管リスク低減のためのセマグルチド市場規模は急速に拡大しており、Novo Nordiskが適応症をセグメント化してライフサイクル収益を最適化することを可能にしています。経口製剤であるRybelsusは注射を嫌う患者に対応しており、高用量承認を待って市場シェアを獲得する位置づけにあります。

チルゼパチドからの競争圧力により、Novo Nordiskは経口用量の段階的増加を加速し、アミリンアナログとの併用療法を模索しています。ブランドレベルの交渉は予算サイロによって異なり、Ozempicは糖尿病費用の下で、Wegovyは肥満または予防ケアの下で償還されており、イノベーターは適応症間でプロモーションの焦点を移す柔軟性を持っています。このマルチブランド戦略は、個々のフォーミュラリーが適応症間でボリュームをシフトさせる中でも収益を安定させます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

製剤別:注射ペンが優位を保ちながら経口錠剤が注射忌避患者層を対象とする

注射ペンは2025年収益の59.73%を占め、週1回投与が12ヶ月アドヒアランス72%を維持することから、年平均成長率16.87%で成長する見込みです。経口錠剤は現在残りのシェアを保持しており、2032年まで特許で保護されたSNAC技術を活用し、後発品による侵食を一時的に防いでいます。進行中の第III相試験が25mgおよび50mg用量を検証すれば、特に一次医療チャネルにおいて経口セグメントのセマグルチド市場シェアが増加する可能性があります。

製造経済は異なります。経口バイオアベイラビリティが1%未満であるため原薬の使用量とコストが増加する一方、注射剤はペン充填容量への需要を集中させます。統合型鋭利物廃棄機能を備えたオートインジェクターを含むデリバリーデバイス全体のイノベーションは、経口投与の進展にもかかわらず注射剤の優位性を維持すると予想されます。セマグルチド産業は、多様な患者の好みに応えるために両面に投資しています。

適応症別:心血管リスク低減が最も急成長するセグメントとして台頭

2型糖尿病は2025年に収益シェア45.88%を維持しましたが、心血管リスク低減は全適応症の中で最も速い年平均成長率13.23%で拡大しています。GLP-1療法を心臓病ガイドラインに組み込むことで、二次予防レジメンにおけるGLP-1療法の開始が促進され、セマグルチド市場を押し上げています。慢性体重管理は、雇用主プログラムおよび肥満が薬物療法を必要とする慢性疾患であるという社会的認識の高まりに支えられ、依然として大きな規模を維持しています。

非アルコール性脂肪性肝炎などの「その他」の試験的用途はパイプラインの上昇余地を提供しますが、現時点では収益への貢献は限定的です。支払者は適応外処方を抑制するために事前承認基準を厳格化しており、予算の予測可能性の維持に役立っています。予測期間中、心血管適応症はベースラインコストが高い高リスク患者を取り込むことで、セマグルチド市場規模を大幅に拡大することが期待されています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:病院薬局が過半数シェアを維持しながらオンラインプラットフォームが拡大

病院薬局は入院中の心臓代謝イベント時の開始処方により、2025年のボリュームの65.36%を調剤しました。小売チェーンは定期的な補充処方を担いますが、調剤タイムラインを延長する事前承認の障壁に直面しています。オンライン薬局は遠隔医療との統合、自宅への目立たない配送、およびバンドルされたコーチングプログラムに牽引されて、年平均成長率14.35%で進展しています。米国食品医薬品局の新しいガイダンスは処方前に同期型ビデオ診察を義務付けており、コンプライアンスコストを引き上げていますが、デジタル普及を止めるには至っていません。

製造業者にとって、オンラインチャネルは直接契約による総額対純額スプレッドが高く、追加的なマージン機会を生み出しています。セマグルチド産業は、将来のシェアと患者エンゲージメントデータを確保するために遠隔医療プラットフォームと提携しています。

地域分析

北米は2025年にグローバル収益の46.38%を生み出しており、広範な雇用主カバレッジ、糖尿病向けメディケアパートDの組み込み、および心血管適応症の成長によって牽引されています。米国成人の肥満有病率は2024年に41.9%に達し、高い需要を維持しています。カナダは2024年に心血管ラベルを追加し、州のフォーミュラリーは2025年半ばまでに追随して患者適格性を拡大しました。メキシコは公的償還が限られているため主に自費払いが続いており、普及を抑制しています。

欧州は広範ではあるものの不均一な償還を示しています。ドイツの医薬品品質効率研究所は2025年に心血管予防に対して相当な追加ベネフィットを認め、プレミアム価格設定を可能にしました。英国の国立医療技術評価機構は2025年3月に確立した心血管疾患を有しBMIが27kg/m²以上の成人にセマグルチドを推奨し、100万人以上の患者に国民保健サービスのアクセスを開放しました。フランスとイタリアは予算を確定する前に実臨床エビデンスを待っており、スペインは2025年後半にフォーミュラリーへの組み込みを完了しました。高齢化する人口動態と高い心血管負担が継続的な成長を支えています。

アジア太平洋地域は年平均成長率17.12%で最も強い成長を示しています。中国は2024年後半に肥満適応症を承認し、国内原薬生産の拡大に後押しされて2026年に必須医薬品の償還を目指しています。日本の2026年半ばに予定されている心血管承認は国民健康保険の適用を解放し、韓国の2025年12月のラベル拡張は同国を地域のトレイルブレイザーとしています。インドの市場は現在自費払いベースですが、Dr. Reddy'sおよびGland Pharmaによるバイオシミラーの取り組みは2031年の特許切れ後の手頃な価格の拡大を目指しています。オーストラリアは医薬品給付制度の下でWegovyを償還していますが、厳格な事前承認基準を適用しています。

中東・アフリカおよび南米は合わせて小さなシェアを保持していますが、二桁成長を示しています。湾岸協力会議加盟国は2024〜2025年にセマグルチドをフォーミュラリーに追加しましたが、高い定価が保険加入者へのアクセスを制限しています。ブラジルは2024年に公的償還を拒否しましたが、主要都市部では民間需要が続いています。長期的には、中産階級の拡大と進化する償還政策が追加的なボリュームを解放することが期待されています。

競合環境

Novo Nordiskは、Ozempic、Wegovy、およびRybelsusを通じてリーディングポジションを維持していますが、Eli Lillyのチルゼパチド製品がセマグルチド市場を複占体制へと移行させています。両社は製造能力に数十億ドルを投資しており、Novo Nordiskの2024年のCatalent施設への110億米ドルの買収はペン充填生産の確保を目的とした垂直統合を示しています。Bachem、PolyPeptide Group、WuXi AppTecなどの受託製造業者はペプチド生産を拡大し、サプライラインを分散させ、より高い地理的レジリエンスをもたらしています。

新興プレイヤーには、中国のHybioおよび浙江九洲、韓国のSG Biopharmが含まれており、それぞれが国産化インセンティブを活用して西側ブランドオーナーとの引き取り契約を締結しています。Dr. Reddy's、Sun Pharma、Gland Pharma、Torrentを含むインド企業は、2031年以降の特許切れに合わせたバイオシミラーパイプラインを開発しています。米国食品医薬品局がGLP-1バイオシミラーに関するガイダンスをまだ最終化していないため、規制上の不確実性が続いており、後続参入者にとってタイミングリスクが生じています。イノベーションの機会は、経口バイオアベイラビリティ向上剤、注射頻度を半減させる可能性のある超長時間作用型注射剤、およびセマグルチドとSGLT-2阻害薬またはアミリンアナログを組み合わせた固定用量配合剤に及んでいます。

セマグルチド産業リーダー

Novo Nordisk A/S

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:カナダがOzempicのジェネリック版を承認し、主要市場におけるセマグルチド後続品の初の規制承認となりました。薬局は供給を待っていますが、この承認は将来の価格競争とより広範なアクセスを示しています。

- 2025年12月:Ajanta PharmaはBioconとの供給・販売契約を締結し、23の新興市場での独占権および3市場での準独占権を取得し、代謝ケアにおけるAjantaのプレゼンスを強化しました。

- 2025年12月:Emcure Pharmaceuticalsはセマグルチドベースの体重減少療法Poviztraを月額106米ドル(8,790インドルピー)で発売し、Novo Nordiskの分子を肥満向けに商業化した初のインド企業となりました。

- 2025年11月:Novo NordiskはEmcureと提携してインド全土でのGLP-1流通を拡大し、肥満ケアの普及拡大にEmcureの全国ネットワークを活用しています。

グローバルセマグルチド市場レポートの調査範囲

セマグルチドは2型糖尿病の治療に使用される抗糖尿病薬であり、長期的な体重管理に使用される抗肥満薬です。セマグルチド市場はブランドおよび地域別にセグメント化されています。ブランド別では、市場はOzempic、Wegovy、およびRybelsusにセグメント化されています。レポートはまた、異なる地域の主要国におけるセマグルチド市場の市場規模と予測もカバーしています。各セグメントについて、市場規模は金額(米ドル)およびボリューム(ユニット)ベースで提供されています。

| Wegovy |

| Ozempic |

| Rybelsus |

| 注射剤 |

| 経口剤 |

| 2型糖尿病 |

| 慢性体重管理 |

| 心血管リスク低減 |

| その他 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| ブランド別 | Wegovy | |

| Ozempic | ||

| Rybelsus | ||

| 製剤別 | 注射剤 | |

| 経口剤 | ||

| 適応症別 | 2型糖尿病 | |

| 慢性体重管理 | ||

| 心血管リスク低減 | ||

| その他 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までのセマグルチド市場の予測規模はどのくらいですか?

セマグルチド市場規模は2031年までに587億2,000万米ドルに達すると予測されており、2026年からの年平均成長率12.93%を反映しています。

セマグルチド製品において最も急速に成長している適応症はどれですか?

心血管リスク低減は、支払者が二次予防における役割を認識するにつれて、年平均成長率13.23%で成長を牽引しています。

経口製剤があるにもかかわらず、注射製剤がなぜ依然として優位を保っているのですか?

週1回の注射ペンはより高いアドヒアランスと安定した薬物動態を提供し、2025年の収益シェア59.73%を維持しています。

最も高い成長ポテンシャルを示す地域はどこですか?

アジア太平洋地域は、規制の加速と国内原薬生産に牽引されて、年平均成長率17.12%で最も速い軌跡を示しています。

雇用主は米国における需要にどのような影響を与えていますか?

雇用主主導のプランは2025年半ばまでに被保険者の44%に体重管理薬をカバーし、アクセスとボリュームを拡大しました。

最終更新日: