インドネシアデバイス市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

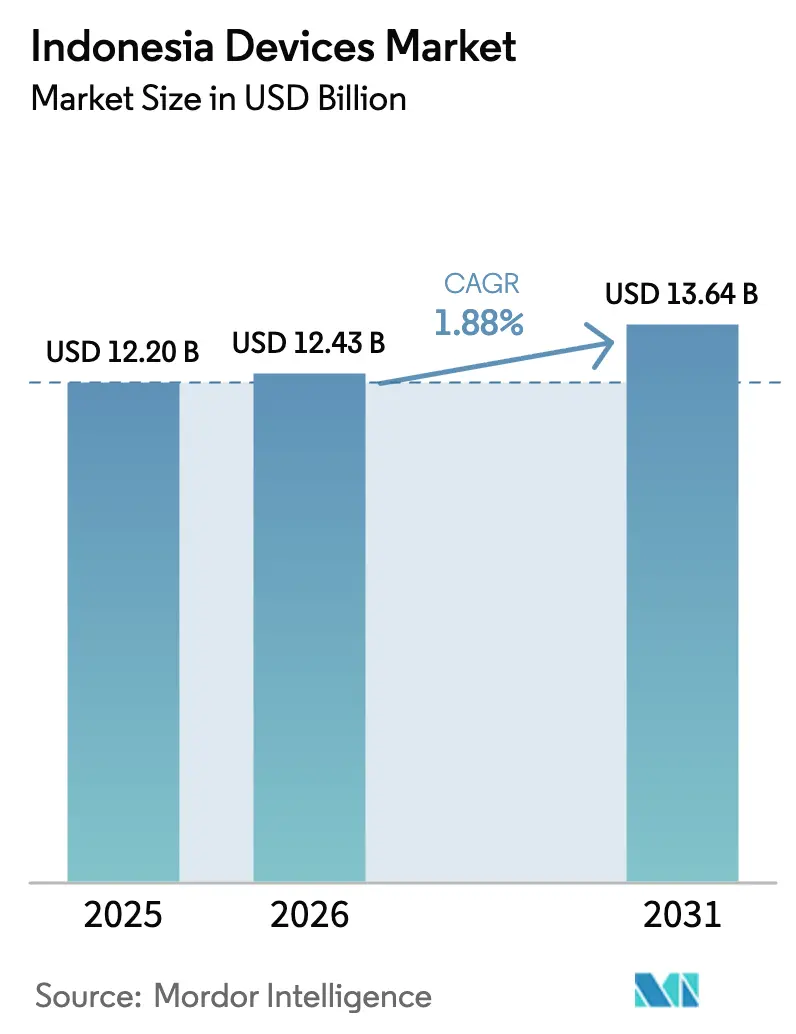

| 基準年の市場規模 (2025) | 12.20 十億米ドル |

| 市場規模 (2026) | 12.43 十億米ドル |

| 市場規模 (2031) | 13.64 十億米ドル |

| 成長率 (2026 - 2031) | 1.88% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシアデバイス市場分析

インドネシアデバイス市場規模は、2025年の122億米ドルから2026年には124億3,000万米ドルへと成長し、2026年〜2031年のCAGR 1.88%で2031年までに136億4,000万米ドルに達すると予測されています。家計所得の着実な増加、4Gから5Gへのアップグレード、ローカルコンテンツ規制の強化が、出荷台数の増加よりも高付加価値製品への成長を促しています。プレミアムスマートフォンとウェアラブルは、高度なカメラ機能、健康モニタリング、低遅延機能を求める富裕層の都市部ユーザーに支えられ、市場全体を上回るペースで拡大しています。学校向けノートパソコンや光ファイバー基盤を補助する政府プログラムが、教育・企業セグメント全体でデバイス需要をさらに多様化させています。一方、国内製造とコンポーネント調達を重視する政策が競争戦略を再構築し、イノベーションとともにTKDN(国内コンテンツ)遵守を実現するブランドを優遇しています。国内サプライチェーンの拡大がルピア変動のリスクを緩和する一方、半導体制約の長期化により、中小規模ベンダーの在庫サイクルは依然として逼迫しています。

レポートの主要ポイント

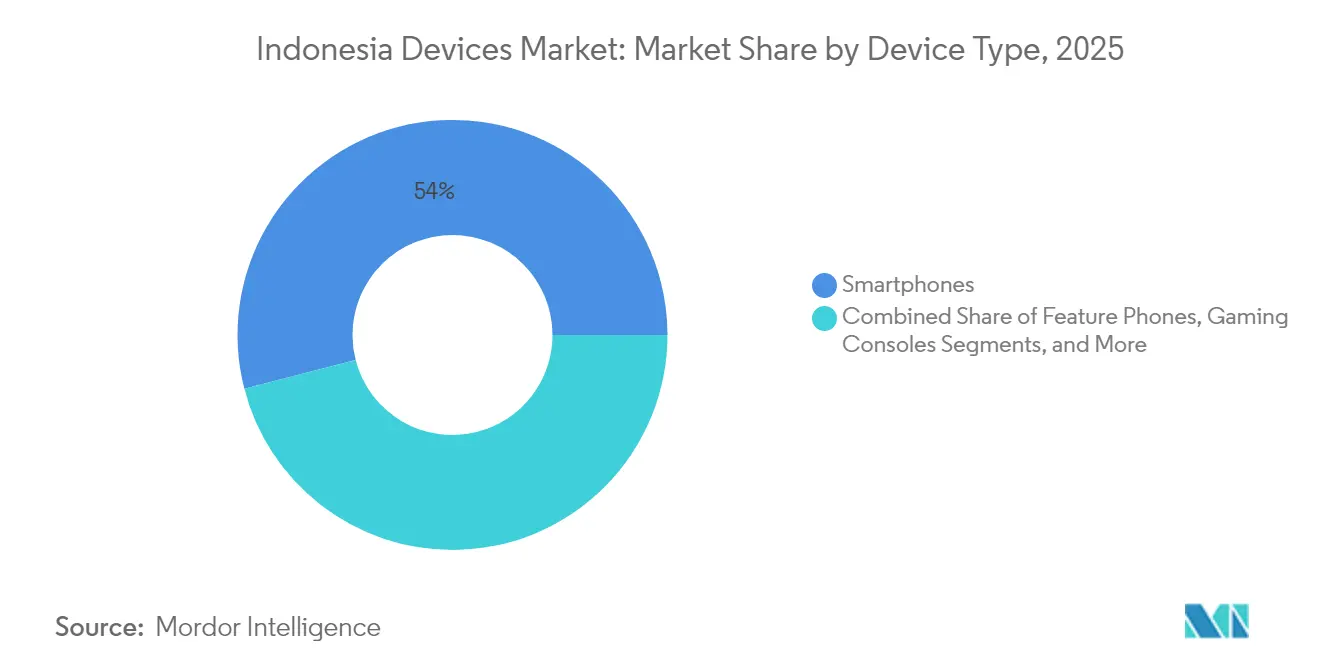

- デバイスタイプ別では、スマートフォンが2025年に54.02%の収益シェアを占めてトップとなり、ウェアラブルは2031年にかけてCAGR 3.02%で拡大する見込みです。

- 価格帯別では、ミッドレンジ帯が2025年のインドネシアデバイス市場シェアの46.68%を占め、プレミアム帯は2031年にかけてCAGR 3.38%で拡大しています。

- オペレーティングシステム別では、Androidが2025年のインドネシアデバイス市場規模の87.10%のシェアを占め、代替プラットフォームは2031年にかけてCAGR 4.11%で成長しています。

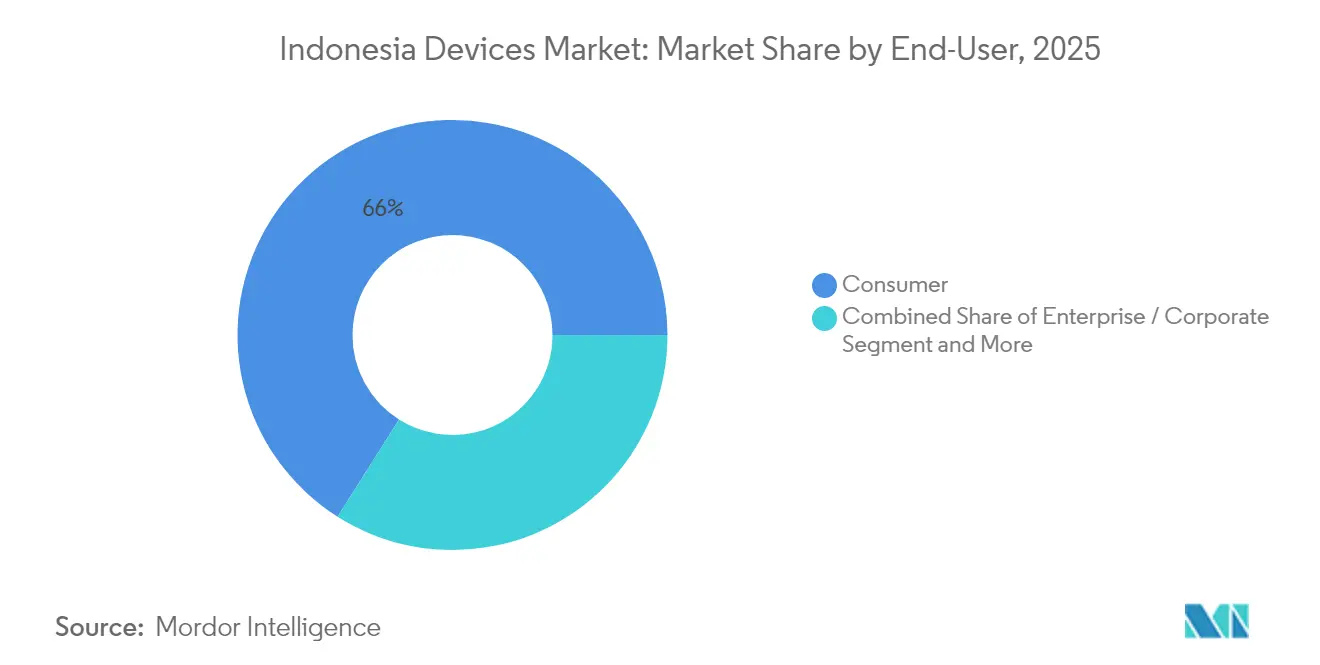

- エンドユーザー別では、消費者セグメントが2025年のインドネシアデバイス市場規模の66.02%を占め、教育セグメントは2031年にかけてCAGR 2.04%で成長しています。

- 販売チャネル別では、オンライン小売業者が2025年に52.12%のシェアを獲得し、同チャネルは2031年にかけてCAGR 2.82%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドネシアデバイス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 可処分所得の増加とスマートフォンの手頃な価格 | +0.8% | ジャワ島およびスマトラ島の都市部 | 中期(2〜4年) |

| デジタル経済推進と4G/5G展開に向けた政府の取り組み | +0.6% | 全国規模、ジャワ島・バリ島での早期成果 | 長期(4年以上) |

| 新型コロナウイルス感染症後のリモートワークおよびeラーニングの拡大 | +0.4% | 全国の都市部 | 短期(2年以内) |

| オンラインデバイス販売を加速するeコマースの急成長 | +0.5% | ジャワ島、スマトラ島、外島 | 中期(2〜4年) |

| デバイスバンドルを促進するフィンテックスーパーアプリエコシステム | +0.3% | ジャワ島および都市部スマトラ島 | 中期(2〜4年) |

| スマートTV普及を促すOTTローカルコンテンツ割当 | +0.2% | 全国、都市部クラスター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デジタル経済推進と4G/5G展開に向けた政府の取り組み

100億米ドル規模の国家支援による4G/5G整備とパラパリング光ファイバー基幹網が34州に高速カバレッジを拡大し、5G対応端末をアーリーアダプターのデフォルト選択肢としています[1]Telkomsel、「5Gネットワーク拡張ファクトシート」、telkomsel.com。2030年までにデジタル経済を3,150億米ドルに引き上げる国家計画が、自動化・スマートマイニング・物流向けの低遅延エッジデバイスの調達を企業に促しています。Telkomselのネットワークはすでに150都市で5Gをカバーしており、ミリ波性能を活用できるプレミアムスマートフォンの出荷増加を後押ししています。エレクトロニクスは「メイキング・インドネシア4.0」の優先分野であり、接続性を高める政策環境が国内製造・調達を行うブランドにも恩恵をもたらしています。スペクトラムの利用可能性と国内生産インセンティブが相まって、準拠した高スペックデバイスへの自己強化型需要ループを生み出しています。

オンラインデバイス販売を加速するeコマースの急成長

オンラインマーケットプレイスは2024年にデバイス価値の半分以上を獲得し、TikTok-Tokopediaのようなソーシャルコマース統合により農村部の消費者もライブ商品デモにアクセスできるようになっています。フィンテックウォレットとのチェックアウト統合が分割払いプランを可能にし、中間所得層の購入可能価格帯の上限を引き上げています。ライブストリームマーケティングサイクルを習得したメーカーは在庫回転が速く、リアルタイムでユーザーフィードバックを収集することでモデル刷新リスクを低減しています。ダイレクト・トゥ・コンシューマーのストアフロントも従来の販売代理店と比較して粗利益率を向上させています。外島においては、物流パートナーがeコマースの急成長に乗じてラストマイル配送を円滑化し、インドネシアデバイス市場を拡大しています。

デバイスバンドルを促進するフィンテックスーパーアプリエコシステム

Gojekのようなスーパーアプリは、ライドヘイリングや決済サービスの中にデバイスファイナンシングを組み込み、ウォレット残高から差し引かれるマイクロ分割払いでプレミアムスマートフォンをリースできるようにしています。Indosatのようなテレコムはデータプランとスマートフォンのマンスリー支払いを組み合わせ、収益を安定させる3年サイクルに顧客を囲い込んでいます。教育省も同様のモデルを採用し、eラーニングプラットフォームに紐付けたタブレットを学生に提供することで初期予算の負担を軽減しています。一回限りのハードウェア販売を継続的なサービスバンドルに転換することで、フィンテックプログラムは高価格デバイスの総アドレス可能市場を拡大しています。バンドルを供給するブランドは予測可能な販売量と豊富な顧客データを獲得しています。

新型コロナウイルス感染症後のリモートワークおよびeラーニングの拡大

2万9,000校向けに3兆7,000億ルピアのノートパソコンを配布した政府の取り組みは、パンデミックの緊急性を超えて継続するリフレッシュ需要を確立しました。都市部の雇用主はハイブリッドワークポリシーを正式化し、スタッフにウェブカメラ、サブモニター、生産性タブレットの購入を促しています。これらのアクセサリー需要は、スマートフォン本体の買い替えサイクルが長期化しても平均販売価格を押し上げています。大学はハードウェアを3年ごとに入れ替えるデバイスローンプログラムに依存しており、コンピューティングデバイスベンダーに予測可能なベースラインを提供しています。結果として、デジタルファーストの働き方・学び方の習慣が定着し、インドネシアのデバイス市場需要に下支えをもたらしています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 輸入コストを押し上げるルピア変動 | −0.4% | 全国規模 | 短期(2年以内) |

| 半導体不足と物流のボトルネック | −0.3% | 製造拠点 | 中期(2〜4年) |

| 中古品輸入を抑制する廃電子機器規制の強化 | −0.2% | ジャワ島・スマトラ島の工業地帯 | 長期(4年以上) |

| ブランドマージンを侵食する並行輸入品の蔓延 | −0.3% | 国境地帯および非公式市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

輸入コストを押し上げるルピア変動

急激な通貨変動はドル建て半導体やOLEDパネルの着地コストを引き上げ、OEMはマージンを圧縮するか小売価格を引き上げるかの選択を迫られます。最も価格感応度の高いミッドレンジスマートフォンは、価格がわずか数パーセント動くだけで消費者が超低価格帯に移行できるため、不均衡なリスクを負っています。変動に対抗するため、ブランドはプラスチック・バッテリー・最終組み立ての国内調達を加速していますが、集積回路は依然として海外拠点から調達されており、リスクにさらされています。ルピア安定化を目的とした財政措置は有効ですが、変動期の資金調達制約がチャネルの販売消化を鈍化させ、インドネシアデバイス市場を一時的に縮小させます。

半導体不足と物流のボトルネック

世界的なチップ供給の逼迫により、一部の電源管理ICのリードタイムが40〜70週に延長し、ベンダーはフラッグシップラインを優先せざるを得ない状況です。インドネシアの群島地形がこの問題を増幅させており、輸入部品がタンジュン・プリオク港でボトルネックになった後、各島に渡る必要があります。大手プレーヤーは専用貨物をチャーターするか、バタム拠点のPegatronの新5Gスマートファクトリーを活用して高マージンモデルの供給を維持しています。ボリューム契約を持たない中小参入企業は棚スペースを失い、市場参入障壁を事実上引き上げ、消費者向けの品揃えの多様性を低下させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:ウェアラブルの急成長の中でスマートフォンがリード

スマートフォンは2025年の収益の54.02%を占め、出荷台数の伸びが横ばいになる中でもインドネシアデバイス市場を牽引しています。ウェアラブルは都市部のフィットネストレンドと健康モニタリングニーズに支えられ、CAGR 3.02%で最も速い拡大を示しています。コンピューティングデバイスは学校向け調達とリモートワーク用アクセサリーの追い風を受け、フィーチャーフォンは4Gカバレッジが乏しい外島で引き続き需要があります。スマートTVは、国内ストリーミングアプリ向けに画面のアップグレードを促すOTT割当の波に乗っています。

ジャカルタとスラバヤのランナーはスマートウォッチの使用率を3倍に増やし、Garminなどのブランドが流通を拡大しています。テレコムバンドルのAndroid TVは設置台数が200万台を超え、デバイスエコシステムにおけるキャリアの影響力を証明しています。ゲームコンソールはニッチな存在ですが、高リフレッシュレートディスプレイと低遅延接続を重視するインドネシアの1億5,000万人のゲームプレイヤー基盤から恩恵を受けています。ライフスタイル用途の拡大が、インドネシアデバイス市場を多様化・強靭化させています。

価格帯別:プレミアムの成長が市場成熟に抗う

IDR 300万〜700万の価格帯のミッドレンジ端末が2025年に46.68%のシェアを占めましたが、IDR 700万超のプレミアムデバイスが最も速いCAGR 3.38%を記録しています。企業幹部や富裕層のミレニアル世代がプロ仕様カメラ、折りたたみデザイン、AI写真処理を採用しており、単なるモビリティから個人ブランディングへのシフトを示しています。エントリーレベルのスマートフォンは農村部での初回接続需要を生み出し続けていますが、機能格差が縮小しているため買い替え需要は弱まっています。

TKDN含有率37.5%で国内組み立てされたSamsungのGalaxy S25は、Appleの参入遅延で空いたプレミアム帯を狙っています。ビーガンレザー仕上げを試みる国内ブランドが輸入フラッグシップとの認知格差を縮めています。スーパーアプリを通じたファイナンシングプランが価格の壁を和らげ、上昇志向の購買層にプレミアムへのアクセスを広げ、インドネシアデバイス市場の平均販売価格の上昇を持続させています。

オペレーティングシステム別:Androidの優位性に代替プラットフォームが台頭

Androidは幅広いチップセットサポートと深いデベロッパーリーチにより、2025年の出荷シェアの87.10%を占めました。しかし、地政学的なサプライリスクを懸念する企業に後押しされ、HarmonyOSやニッチなオープンソース派生版がCAGR 4.11%で進出しています。政府機関は戦略的自律性のために非米国プラットフォームを試験導入し、ローカルアプリストアをプリインストールしたタブレットを発注しています。Windowsは生産性ノートパソコンでの地位を維持し、iOSは歴史的なTKDNのハードルが部分的に解消されたものの依然として遅れをとっています。

エコシステム間の断片化はアプリパブリッシャーに最適化の課題を課しますが、クロスプラットフォーム分析を確保するミドルウェア・アズ・ア・サービスのスタートアップも生まれています。OEMにとって、デュアルオペレーティングシステムパイプラインの運用はコストを増加させますが、貿易上の不測の事態に対する選択肢を確保します。このソフトウェアの多様性がインドネシアデバイス産業内のイノベーション圧力を高く保っています。

エンドユーザー別:消費者の優位性と教育セグメントの勢い

消費者は2025年の収益の66.02%をもたらし、自撮りアルゴリズムやバッテリー寿命などのデザイン優先事項を引き続き形成しています。ノートパソコン補助金や大学のBYOD(私物デバイス持ち込み)ポリシーが学生間のデバイス所有を標準化するにつれ、教育セグメントはCAGR 2.04%で成長しています。企業はセキュリティニーズを強化し、ゼロトラストファームウェアとリモートワイプ機能の採用を促しています。

政府機関は公共サービスアプリ向けに生体認証機能を備えた国内組み立てタブレットを好んでいます。古いノートパソコンをリサイクルする非営利プログラムが遠隔地区へのデジタルインクルージョンを拡大し、間接的に製品ライフサイクルを延長しています。バランスの取れたマルチセグメント需要が生産計画を安定させ、インドネシアデバイス市場を消費者の景気循環から守っています。

販売チャネル別:オンラインの優位性が流通を再構築

eコマースは2025年の販売額の52.12%を獲得し、ソーシャルストリームショッピングが定着するにつれてCAGR 2.82%を維持する見込みです。ブランド直営のウェブストアは限定モデルをオンライン限定で発売し、希少性の話題性とデータ豊富なフィードバックループを生み出しています。家電量販チェーンは折りたたみスマートフォンや複合現実ヘッドセットを試せる体験型センターとして再ポジショニングしています。

独立系ディーラーはカリマンタンやパプアで依然として重要な役割を果たし、現金決済を受け付け、地域の信頼を築くアフターセールス修理を提供しています。テレコムバンドルはスマートフォンからAndroid TVやスマートウォッチにまで拡大し、請求関係を活用してハードウェアのクロスセルを行っています。インドネシアデバイス市場全体を取り込むには、ハイブリッドチャネル戦略が不可欠となっています。

地域分析

ジャワ島はGDPシェアの58.7%と高密度の5Gカバレッジを背景に収益を支配しており、ジャカルタ、バンドン、スラバヤでのプレミアムデバイス普及を加速しています。大学クラスターが安定したノートパソコン需要を生み出し、西ジャワの製造拠点はベンダーがTKDN基準をコスト効率よく満たすのに役立っています。バリ島へのデジタルノマドの流入も高スペックノートパソコンやカメラの購入を押し上げ、地域小売業者に恩恵をもたらしています。

スマトラ島はメダンとパレンバンの資源主導の繁栄が中間層の裁量支出を拡大し、第2位にランクされています。トランス・スマトラ有料道路とパラパリング接続が物流ギャップを埋め、eコマースの成長とスマートフォンのアップグレードを支援しています。リアウ州の鉱業企業は現場作業向けに堅牢なタブレットを導入し、地域消費に企業的な側面を加えています。

カリマンタン、スラウェシ、東部諸州は新たな光ファイバーノードが開通した地域で2桁の出荷増を記録しており、キャッチアップポテンシャルを示しています。バタムのPegatronスマートファクトリーは、スラウェシの工業団地へのサプライラインを短縮できる北リアウ諸島製造回廊の形成を示唆しています。政府のデジタルインクルージョン補助金がパプアとマルクで学校向けタブレットプログラムを育成し、将来の消費者向けフォローオン販売の基盤を築いています。地理的な分散が全体的なアドレス可能市場を拡大し、インドネシアデバイス市場の飽和リスクを緩和しています。

競争環境

市場は適度に分散した状態を維持しており、上位5ブランドが合計で約70%のシェアを保有し、挑戦者の参入余地があることを示しています。Transsionは18.3%のシェアでトップに立ち、現地語インターフェースとマルチSIMバッテリー寿命に最適化された100米ドル未満の端末を活用しています。Samsungは16.5%でこれに続き、TKDN準拠のフラッグシップ生産によって刷新されています。OppoとXiaomiは僅差で続き、それぞれオフラインとオンラインのハイブリッドチャネルを洗練させています。

ローカライゼーションが主要な差別化要因として際立っています。バタムや西ジャワの組み立て工場に投資するベンダーは製品の認証取得を迅速化し、輸入関税の変動を回避できます。インドネシアのプリント基板・バッテリーサプライヤーとのコンポーネント共同開発もコンプライアンス上の優位性を強化しています。マーケティングはeスポーツのスポンサーシップやウェアラブルに連動した健康チャレンジを中心に展開されるようになっており、従来のマスメディア戦術を超えてブランドリーチを拡大しています。

2025年の戦略的動向はエコシステム支配へのシフトを裏付けています。SamsungはSmartThingsホーム家電をキャリアバンドルに組み込み、Transsionはバハサ・インドネシアのスラングに対応した独自のAI音声アシスタントをデビューさせました。Oppoはインドネシアの好みに合わせたUIスキンを調整するためにジャカルタにデザインハブを設立しました。このようなエコシステムの重層化が一回限りの販売を継続的なサービスタッチポイントに変換し、競争を激化させながらもユーザーの乗り換えコストを高め、インドネシアデバイス市場内での長期的なマージンを維持しています。

インドネシアデバイス産業のリーダー企業

Lenovo Group Limited

Samsung Electronics

Apple Inc.

Dell Inc.

Hewlett-Packard Company(HP)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:米国の5つのテクノロジー企業がインドネシアのデジタルインフラプロジェクトに232億1,000万米ドルの投資を約束し、OracleのバタムデータセンターへのUSD 65億米ドルが最大規模となりました。

- 2025年4月:PegatronがTelkomselとの提携のもと、バタム島に施設全体にプライベートネットワークを備えた世界最大の5Gスマートファクトリーを開設しました。

- 2025年4月:LGは77億米ドルのEV電池メガプロジェクトをキャンセルしましたが、既存の西ジャワ電池合弁事業は維持しました。

- 2025年3月:Appleは国内製造および研究開発投資を約束した後、iPhone 16モデルのTKDN認証を取得しました。

- 2025年2月:Appleはバタムにエアタグ工場を設立し、2026年までに世界需要の65%を供給することを検討しました。

インドネシアデバイス市場レポートの調査範囲

パーソナルコンピューター(PC)は個人使用を目的とした携帯可能な多機能マシンです。PCは第三者やコンピューター専門家ではなく、エンドユーザーが直接操作するよう設計されています。テレフォニーとは、音声の電子的な伝送を通じて長距離での対話・通信を可能にする技術を指します。

インドネシアデバイス市場はタイプと地域によってセグメント化されています。タイプ別では、市場はPCとテレフォニーにセグメント化されています。地域別では、市場はジャワ島、スマトラ島、カリマンタン、その他の地域にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)で提供されています。

| コンピューティングデバイス(ノートパソコン、デスクトップ、タブレット) |

| スマートフォン |

| フィーチャーフォン |

| ウェアラブル(スマートウォッチ、フィットネスバンド) |

| スマートTVおよびセットトップボックス |

| ゲームコンソール |

| エントリーレベル(IDR 300万未満) |

| ミッドレンジ(IDR 300万〜700万) |

| プレミアム(IDR 700万超) |

| Android |

| iOS |

| Windows |

| その他(HarmonyOS、Linux、ChromeOS) |

| 消費者 |

| 企業・法人 |

| 教育 |

| 政府・公共部門 |

| オンライン小売業者およびマーケットプレイス |

| ブランドEストア |

| 組織化されたオフライン小売(モダントレード) |

| 独立系ディーラーおよび個人商店 |

| テレコムオペレーターバンドル |

| デバイスタイプ別 | コンピューティングデバイス(ノートパソコン、デスクトップ、タブレット) |

| スマートフォン | |

| フィーチャーフォン | |

| ウェアラブル(スマートウォッチ、フィットネスバンド) | |

| スマートTVおよびセットトップボックス | |

| ゲームコンソール | |

| 価格帯別 | エントリーレベル(IDR 300万未満) |

| ミッドレンジ(IDR 300万〜700万) | |

| プレミアム(IDR 700万超) | |

| オペレーティングシステム別 | Android |

| iOS | |

| Windows | |

| その他(HarmonyOS、Linux、ChromeOS) | |

| エンドユーザー別 | 消費者 |

| 企業・法人 | |

| 教育 | |

| 政府・公共部門 | |

| 販売チャネル別 | オンライン小売業者およびマーケットプレイス |

| ブランドEストア | |

| 組織化されたオフライン小売(モダントレード) | |

| 独立系ディーラーおよび個人商店 | |

| テレコムオペレーターバンドル |

レポートで回答される主要な質問

インドネシアデバイス市場の規模はどのくらいですか?

インドネシアデバイス市場規模は2026年に124億3,000万米ドルに達し、CAGR 1.88%で成長して2031年までに136億4,000万米ドルに達する見込みです。

インドネシアデバイス市場の現在の規模はどのくらいですか?

2026年、インドネシアデバイス市場規模は124億3,000万米ドルに達する見込みです。

インドネシアデバイス市場の主要プレーヤーは誰ですか?

Lenovo Group Limited、Samsung Electronics、Apple Inc.、Dell Inc.、Hewlett-Packard Company(HP)がインドネシアデバイス市場で事業を展開する主要企業です。

このインドネシアデバイス市場レポートはどの年をカバーしており、2025年の市場規模はどのくらいでしたか?

2025年のインドネシアデバイス市場規模は124億3,000万米ドルと推定されました。レポートは2019年、2020年、2021年、2022年、2023年、2024年のインドネシアデバイス市場の過去の市場規模をカバーしています。また、2026年、2027年、2028年、2029年、2030年、2031年のインドネシアデバイス市場規模も予測しています。

市場はどのくらいの速さで成長すると予測されていますか?

CAGR 1.88%で2031年までに136億4,000万米ドルに達すると予測されています。

最も急速に拡大しているデバイスカテゴリーはどれですか?

ウェアラブルが2031年にかけて最も高いCAGR 3.02%を記録すると予測されています。

プレミアムスマートフォンがシェアを拡大している理由は何ですか?

富裕層ユーザーが5G、フラッグシップカメラ、AI機能を求めており、ファイナンシングプランが参入障壁を下げています。

インドネシアのデバイス販売においてeコマースはどれほど重要ですか?

オンラインチャネルはすでに価値の52.12%を占めており、CAGR 2.82%で成長を続ける見込みです。

ローカルコンテンツ規制はどのような役割を果たしていますか?

35〜40%のTKDN義務がブランドに国内組み立てを強制し、競争上のポジショニングとサプライチェーンに影響を与えています。

最終更新日: