PCaaS市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 100.81 十億米ドル |

| 市場規模 (2031) | 252.42 十億米ドル |

| 成長率 (2026 - 2031) | 20.15% CAGR |

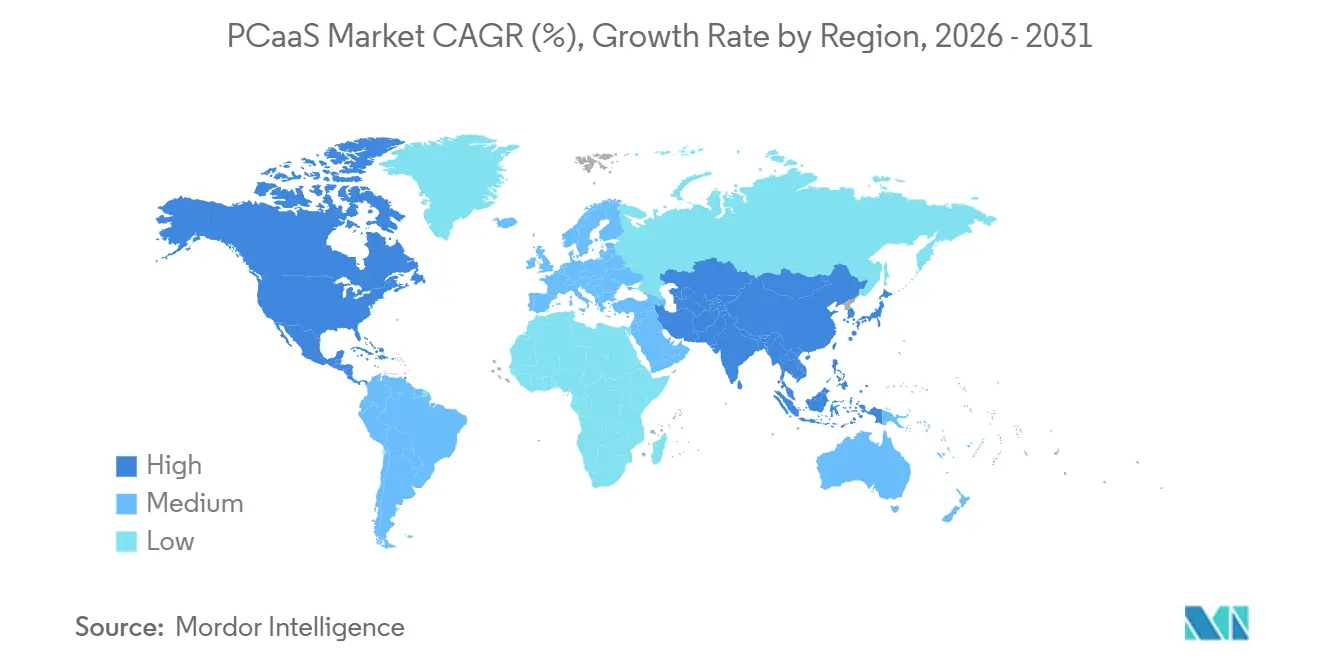

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

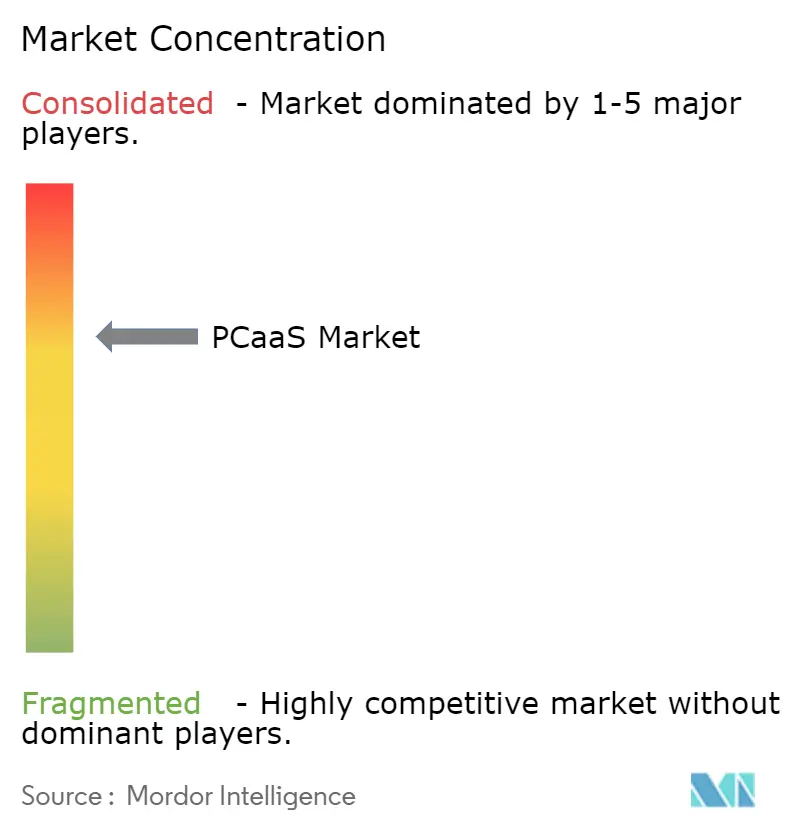

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるPCaaS市場分析

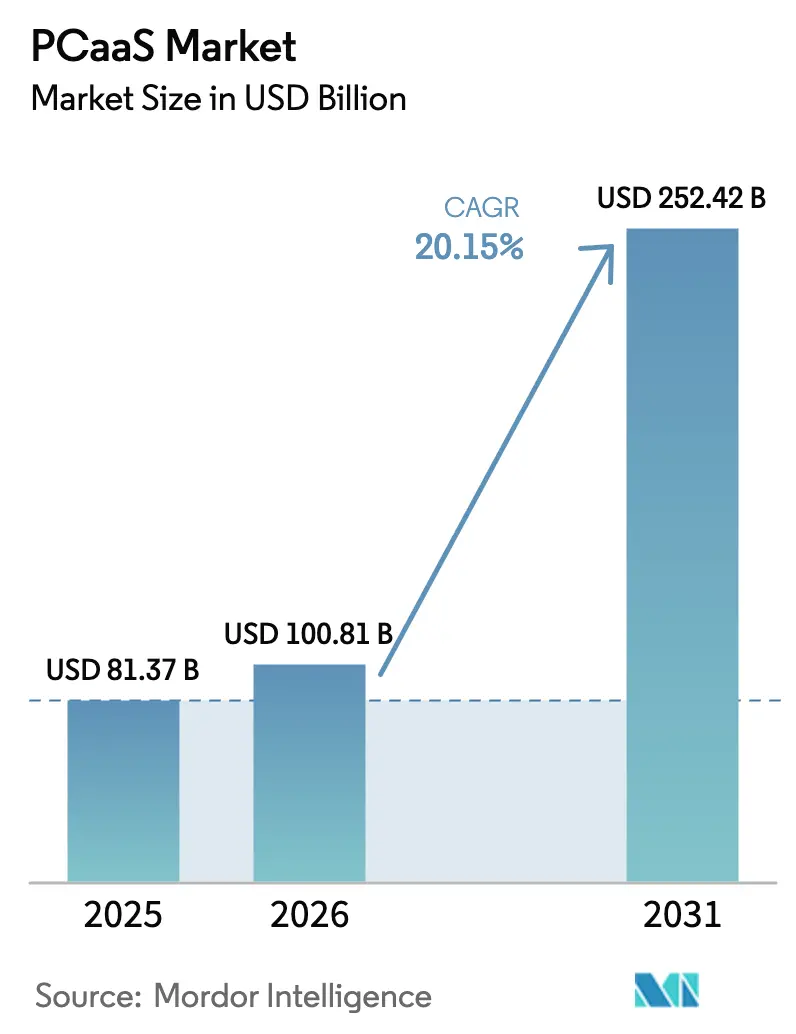

PCaaS市場規模は、2025年のUSD 813.7億から2026年にはUSD 1,008.1億に成長し、2026年から2031年にかけて年平均成長率20.15%で2031年までにUSD 2,524.2億に達すると予測されています。この急速な拡大は、デバイスコストをリフレッシュ速度に合わせた運営費用モデルへの企業調達における構造的な転換に起因しています。テレコムキャリアのバンドル拡大、集中型引き取りプログラムを優遇する厳格化されたESG規制、および残存価値リスクを低減するチップレットベースのモジュラーアーキテクチャが、主要な垂直市場全体にわたる需要を強化しています。中小企業が数量面での牽引役となっている一方、大企業は平均契約価値を引き上げる独自のサービスレベル契約の交渉を増やしています。単一のプロバイダーがサービスとしての層全体を支配していないため、競争の激しさは中程度にとどまっていますが、5つのOEMが世界のPC出荷台数の65%を占めています。

主要レポートのポイント

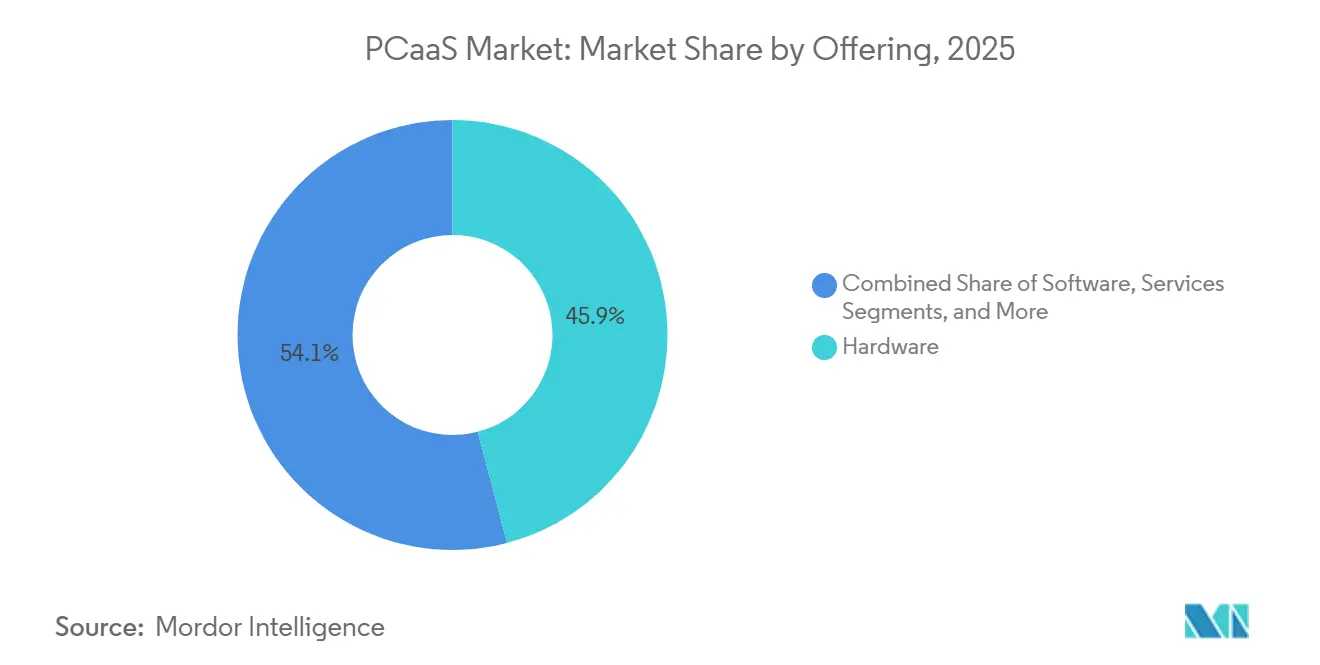

- 提供内容別では、ハードウェアが2025年のサービスとしてのPC(PCaaS)市場規模の45.92%のシェアを獲得しました。バンドルソリューションは2031年にかけて最速の21.53% CAGRを記録すると予測されています。

- 組織規模別では、中小企業が2025年のサービスとしてのPC市場シェアの60.44%を占め、大企業は2026年から2031年にかけて20.66% CAGRで拡大すると予測されています。

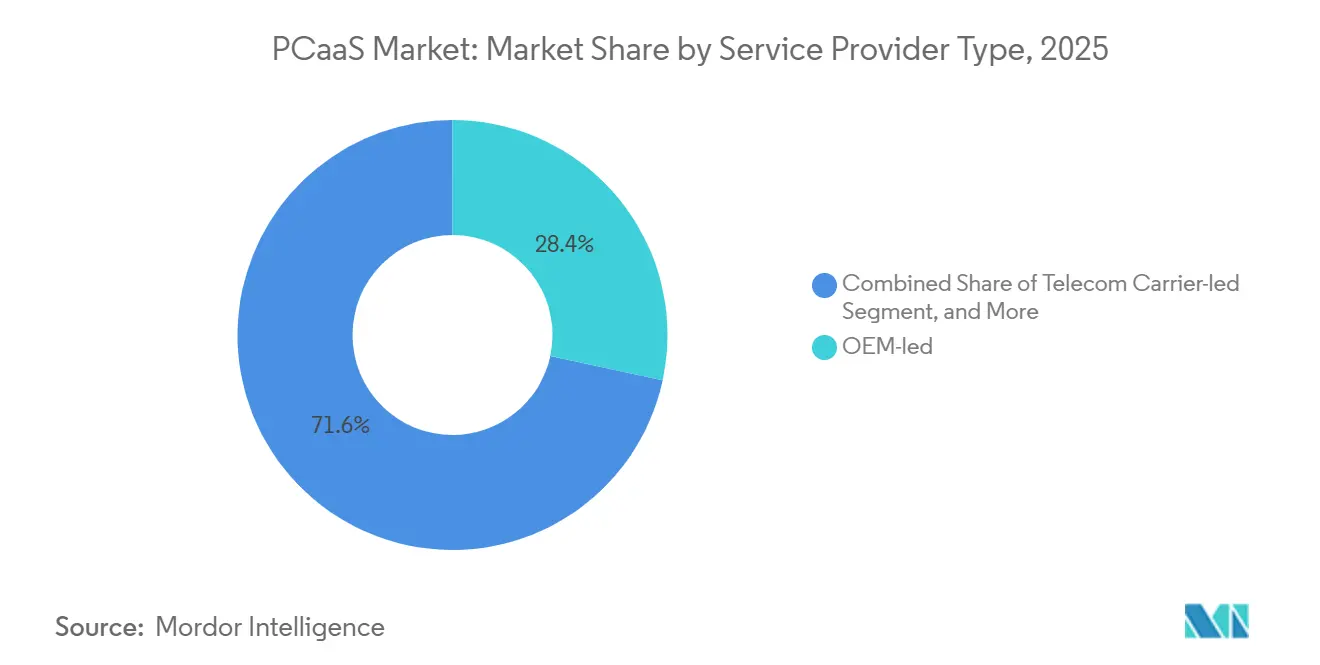

- サービスプロバイダータイプ別では、OEM主導プログラムが2025年に28.37%の収益シェアでリードし、テレコムキャリア主導のサブスクリプションは21.05% CAGRで成長する見込みです。

- エンドユーザー産業別では、ITおよびテレコムが2025年の市場シェアの58.86%を獲得し、ヘルスケアおよびライフサイエンスセグメントは2031年にかけて20.92% CAGRで拡大すると予測されています。

- 地域別では、北米が2025年に37.21%の収益を占め、アジア太平洋地域は2031年にかけて最速の22.44% CAGRで成長すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルPCaaS市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 中小企業における運営費用優先と予測可能な予算管理 | +3.2% | 北米およびヨーロッパに集中したグローバル | 中期(2〜4年) |

| ハイブリッドワーク導入によるPCリフレッシュサイクルの短縮 | +4.1% | 北米、ヨーロッパ、アジア太平洋の都市部 | 短期(2年以内) |

| ITワークロードを軽減するセキュリティとライフサイクル管理のバンドル | +3.8% | グローバル、特に社内ITチームを持たない中小企業 | 中期(2〜4年) |

| PCaaSを促進するESG主導のデバイス循環型義務化 | +2.9% | ヨーロッパ(EU エコデザイン規制)、北米(州レベルの電子廃棄物法) | 長期(4年以上) |

| アップグレード可能なリースを可能にするチップレットベースのモジュラーPC | +2.3% | 北米およびアジア太平洋(アーリーアダプター市場) | 長期(4年以上) |

| テレコム事業者による5GラップトップeSIMバンドルがサブスクリプションを加速 | +2.7% | 北米、ヨーロッパ、アジア太平洋(5Gカバレッジゾーン) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

中小企業における運営費用優先と予測可能な予算管理

多くの中小企業は大企業よりも厳しい信用条件に直面しています。サブスクリプション契約は初期資本の障壁を排除し、毎月の支払いを一定に保ち、短期リース会計における税制上の優遇措置を提供します。McKinseyは、切り替えコストが年間支出の15%未満に抑えられた場合、1年以内に導入率が30%に達する可能性があると報告しています。DellのAPEXの顧客は、資金調達手数料の回避とプロビジョニング人件費の削減により、3年間で170%のROIを実現しました。このダイナミクスは、データ移行とデバイスに依存しないコンソールをベースラインの提供内容にパッケージ化するプロバイダーにとって、持続的な数量成長を促進します。

ハイブリッドワーク導入によるPCリフレッシュサイクルの短縮

ハイブリッドワークにより、デバイスへの物理的なストレスの増大とリモートヘルプデスクの制約から、リフレッシュサイクルは4年からおよそ2年に短縮されました。HPの2025年調査では、ITリーダーの89%がリフレッシュのタイムラインを保証期間に合わせた際に生産性向上を実感したことが明らかになりました。Intelのテレメトリーデータによると、老朽化したデバイスはサポートチケットを2.4倍多く生成し、1台あたり年間USD 450のコストがかかることが示されました。サブスクリプションモデルはこの陳腐化の負担をプロバイダーに移転し、予測可能なパフォーマンスを確保します。

ITワークロードを軽減するセキュリティとライフサイクル管理のバンドル

新しいHIPAAの提案では、2024年12月までに多要素認証、保存時の暗号化、およびネットワークセグメンテーションが義務付けられています。[1]米国保健福祉省、「HHSはHIPAAセキュリティ基準を強化するための規則を提案」、hhs.gov プロバイダーは現在、エンドポイント検出・対応、脆弱性パッチ適用、および安全なデータ消去サービスを標準バンドルに組み込んでいます。Coforgeは年間150万件のチケットをリモートでトリアージし、平均解決時間を40%短縮しています。これらの要因により、バンドルサブスクリプションは断片的な調達の魅力的な代替手段となっています。

ESG主導のデバイス循環型義務化によるPCaaSの促進

EU持続可能な製品のためのエコデザイン規制は、2024年以降、修理可能性の閾値とリサイクルプラスチックの割当量を義務付けています。サブスクリプションプロバイダーは集中型引き取りスキームを管理し、規制遵守を大規模に実現しています。Lenovoの再生処理によりデバイスの寿命が最大3年延長される一方、Cascade Asset Managementは3年リース後の残存価値が35〜40%であることを確認しており、これは5年間所有したフリートの価値を大幅に上回っています。

制約の影響分析*

| 制約 | CAGRへの影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 製品差別化の欠如とベンダーロックインへの懸念 | -1.8% | グローバル、特にマルチベンダーIT資産を持つ大企業 | 中期(2〜4年) |

| 長寿命ワークステーションワークロードにおける高い総所有コスト | -1.4% | 北米およびヨーロッパ(エンジニアリング、メディア、科学計算のハブ) | 長期(4年以上) |

| データ主権と国境を越えたコンプライアンスの障壁 | -1.2% | ヨーロッパ(GDPR)、中国(サイバーセキュリティ法)、新興市場 | 中期(2〜4年) |

| 残存価値予測を低下させる中古デバイスの過剰供給 | -1.6% | グローバル、特に北米およびヨーロッパで深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

製品差別化の欠如とベンダーロックインへの懸念

企業は、独自のコンソールと譲渡不可能なライセンスにより、単一ベンダーのロードマップに縛られることを懸念しています。IntelとAMDからの異なるAI-PCアーキテクチャが統合リスクを複雑にしています。早期解約条項により月額料金が8〜12%増加し、柔軟性のコストが高くなっています。SHI Internationalなどのシステムインテグレーターは、統一されたSLAのもとでマルチベンダーフリートを集約していますが、根本的なロックインへの認識が依然として導入を制限しています。

長寿命ワークステーションワークロードにおける高い総所有コスト

エンジニアリングおよびメディア企業は、高性能ワークステーションを最大7年間にわたって償却します。Dell Precisionユニットの価格はUSD 3,000〜8,000ですが、月額所有コストはUSD 100未満に換算されるのに対し、3年間のサブスクリプションはしばしばUSD 180を超えます。機器リースの金利が7.5%に上昇したことで、このギャップはさらに拡大しました。[2]米国連邦準備制度、「フェデラルファンド金利」、federalreserve.gov NVIDIA RTX 6000 Adaカードは高い再販価値を維持しており、GPU集約型ワークロードには直接購入が経済的です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:統合バンドルがハードウェア単独の優位性を侵食

ハードウェアは2025年のPCaaS市場の45.92%のシェアを獲得しました。しかし、プロバイダーはコンポーネントのコモディティ化が激化する中でユニットマージンの低下に直面しています。デバイス、ソフトウェア、ライフサイクルサービスを含むバンドルソリューションは21.53% CAGRで成長すると予測されています。25〜35%という高い粗利益率が、ベンダーにチップセット仕様よりも総合的な価値を強調するインセンティブを与えています。MicrosoftのSurface Plusプランは顧客を2年ごとのリフレッシュサイクルに固定し、継続的な収益を生み出しながらエコシステムの粘着性を強化しています。[3]Microsoft Corporation、「Surface Plus」、microsoft.com

仮想デスクトップおよびモバイルデバイス管理ライセンスを含むソフトウェア単独サブスクリプションの需要は、コンプライアンスの間接費の増大に支えられ、20.1% CAGRで拡大しています。スタンドアロンサービスは2025年の収益にさらに12.5%を加えており、特にデポ修理とヘルプデスクのアウトソーシングが労働力不足を緩和しています。Frameworkのモジュラーラップトップはニッチな逆流として残っており、ほとんどの顧客がターンキーの利便性を選ぶ中でも、サステナビリティ志向の購買者を引き付けています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

組織規模別:中小企業の数量対大企業のカスタマイズ

中小企業は2025年のPCaaS市場シェアの60.44%を支配しました。継続的な信用制約が、予算管理を簡素化する2年間の定額プランの魅力を高めています。典型的な契約では、デバイスの選択を5つ未満のSKUに制限し、購買者とベンダーの両方にとって運用の複雑さを軽減しています。

2025年の収益のわずか39.56%を占める大企業は、ホワイトグローブ展開、マルチベンダーフリート、四半期ガバナンスなどのカスタマイズ要件を交渉します。英国のTePAS 2フレームワークは、USD 150億相当の公共部門の需要を集約し、協調的な企業調達の購買力を実証しました。

サービスプロバイダータイプ別:キャリアが5G資産を収益化

OEM主導プログラムは、PCaaS市場において2025年の収益の28.37%を占め、サプライチェーンの直接管理を活用して48時間以内の修理対応を確保しました。マネージドサービスプロバイダーとシステムインテグレーターは合計46.9%を占め、コンサルティングとベンダーに依存しない調達によって差別化しています。

テレコムキャリアは突出したカテゴリーであり、24.74%のシェアを保持しながら21.05% CAGRを予測しています。T-Mobileの企業向け仮想セルラーネットワークは、ラップトップに20ミリ秒未満のレイテンシーを提供し、接続性とハードウェアを単一の請求書にバンドルしています。このような収束はOEMのマージン獲得を圧縮し、価値をネットワーク事業者に再配分しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:コンプライアンスがヘルスケアの導入を促進

ITおよびテレコム産業は、テクノロジー企業がデバイスを使い捨てのエンドポイントとして扱い、採用サイクルを通じてフリートを拡大するため、PCaaS市場において2025年の収益の58.86%を占めました。ヘルスケアおよびライフサイエンスは最も成長の速い垂直市場であり、HIPAAの更新がサブスクリプション提供に組み込まれた暗号化とネットワークセグメンテーションを義務付けることで、20.92% CAGRを記録しています。

BFSI部門は12.4%のシェアを占め、2025年のサポート終了マイルストーンに先立ってWindows 10マシンを更新しています。政府および防衛の購買者は年間予算に合わせた運営費用ファイナンスを好む一方、教育機関はフィルタリングおよび管理ライセンスがバンドルされたChromebookをリースするための国家フレームワークを活用しています。

地域分析

北米は2025年のサービスとしてのPC市場の37.21%のシェアを保持しました。政策金利が5%を超えて上昇する中、企業は借入能力を維持するためにオペレーティングリースを選好しました。カナダの上昇する人件費とメキシコのニアショアリングブームが、地域のマネージドサービスプロバイダーからのバイリンガルヘルプデスクサポートと国境を越えた資産追跡サービスへの需要を促進しています。

アジア太平洋地域は、2026年から2031年にかけて予測される22.44% CAGRで最も成長の速い地域です。インドのPC出荷台数は2025年第1四半期に前年比8.1%増加し、7四半期連続の増加を記録しました。ASEANのデジタル経済は総商品価値でUSD 3,000億を超え、サブスクリプションベースのファイナンスの肥沃な土壌を生み出しています。[4]Google、Temasek、Bain and Company、「e-Conomy SEA 2025」、bain.com 長期的なベンダー関係に対する日本の文化的嗜好、韓国の50%の5G普及率、および中国の上昇する都市部の賃金が、アウトソーシングされたデバイス管理への需要を集合的に強化しています。

ヨーロッパは2025年に28.6%の収益を支配しました。EUエコデザイン規制などのESG義務化が、サブスクリプションモデルに本質的に適した集中型引き取りプログラムへの移行を企業に促しています。TePAS 2フレームワークはユニットあたりのサブスクリプションコストを最大18%削減し、より小規模な公共部門機関がより大きな規模の経済を享受できるようにしました。南米、中東、アフリカは合わせて2025年の収益の小さなシェアを占めています。サウジビジョン2030とUAEのデジタルイニシアチブが公共部門の導入を促進し、ブラジルの拡大するデジタル経済が民間部門の需要を支えています。

規制環境

PCaaSプログラムは、公共部門のサイバーセキュリティ調達および国境を越えたコンプライアンス要件によってますます形作られており、これによりプロバイダーはハードウェア、ファームウェア、およびエンドポイントセキュリティに関する監査可能な管理体制を求められるようになっている。米国では、連邦政府および防衛関連の購入者は一般的に、エンドポイントサブスクリプションをNIST 800-53やFedRAMPなどのフレームワークに対応させており、GSAのサイバーサプライチェーンリスク管理ガイダンスを通じて追加のサプライヤーおよびサプライチェーンリスク管理も参照されている。これらの要件は、文書化された構成ベースライン、ライフサイクルの可視性、安全なデポ運用、検証可能なデータ消去といった実務的なPCaaS義務に反映されている。

2026年の政策措置はさらに、出所と技術管理を強調しており、これが企業の購買体制の構築方法に影響を与えている。2026年1月、米国商務省産業安全保障局は先進コンピューティング関連商品に関するライセンス審査方針を改訂し、より高性能なエンドポイントに含まれ得る規制対象コンポーネントに対するデューデリジェンスを強化した。2026年6月、欧州委員会はクラウド・AI開発法(CADA)の提案を提示し、公共調達の適格性を保証要件およびデジタル主権の目標と結び付けた。これは、多国籍PCaaSプロバイダーがEU公共部門および規制対象顧客向けにホスティング、管理ツール、サプライヤー選定をどのように構築するかに影響を与える。

バリューチェーン分析

PCaaSのバリューチェーンは、商用エンドポイントを組み立てる部品サプライヤー(CPU、メモリ、ストレージ、接続モジュール)とPC OEMから始まる。次に、ディストリビューターおよびリセラー、システムインテグレーター/MSP、さらにデバイスを管理、セキュリティ、接続性と共に単一のサブスクリプションにパッケージ化する通信キャリアへと拡張する。下流の活動には、プロビジョニングと展開(多くの場合企業規模)、デバイス管理(UEM/MDM、パッチ適用、EDR)、サービスデスクおよびデポ修理、さらに認証済みデータ消去、回収、再生、再販といった終末処理が含まれ、これが複数年契約における残存価値の前提に影響を与える。

供給の可用性とチャネル実行力は、PCaaS提供における中心的な制約要因かつ差別化要因である。Gartnerは、2026年第1四半期の世界PC出荷台数が6,280万台(前年同期比4%増)であったと報告したが、同期間には部品供給の逼迫傾向も見られた。CPUのリードタイムはAI主導の需要により最大6か月まで伸びたと報告されている。2026年のチャネル報告では、メモリおよびストレージの不足とリードタイムの長期化も浮き彫りになり、流通は割当モデルへとシフトしている。こうした状況により、PCaaSのSLAを満たす上でOEMの規模とディストリビューターへのアクセスの重要性が高まる一方、複数調達先の確保、標準化されたデバイスカタログ、セキュリティおよびコンプライアンス要件を損なうことなく承認済みSKU間で需要を再ルーティングできるライフサイクルプラットフォームの価値が高まっている。

競争環境

イノベーションと柔軟性が市場での成功を促進

PCaaS市場での成功は、プロバイダーが柔軟なサブスクリプションモデル、包括的なデバイス管理、および堅牢なセキュリティを提供する能力にますます依存しています。市場リーダーは、提供内容を差別化するために高度な分析プラットフォーム、自動化された管理ツール、および強化されたセキュリティソリューションの開発に注力しています。企業はまた、堅牢なパートナーエコシステムの構築、業界固有のソリューションの開発、および多様な顧客ニーズに対応するための既存のITインフラとのシームレスな統合機能の創出にも投資しています。スケーラブルなソリューション、迅速な展開、および効率的なライフサイクル管理サービスを提供する能力が、競争優位性を維持するために不可欠となっています。

新規参入者や小規模プレイヤーにとって、成功の鍵は未開拓の市場セグメントの特定、特定の産業向けの専門的なソリューションの開発、および強力なローカルサポートネットワークの構築にあります。企業は、効果的に競争するために付加価値サービスの創出、効率的な運営プロセスの実施、および高いサービス品質基準の維持に注力する必要があります。

市場は、主要な差別化要因として持続可能性イニシアチブ、循環型経済の実践、および環境コンプライアンスをますます重視しています。将来の成功は、変化する作業環境への適応、新興技術の統合、および運営コストを効果的に管理しながら強固な顧客関係を維持するプロバイダーの能力にかかっています。さらに、コンピューターリースとマネージドワークプレイスソリューションの台頭が重要なトレンドとなっており、企業に柔軟でコスト効率の高い選択肢を提供しています。

PCaaS産業リーダー

Lenovo Group Ltd

HP Inc.

Dell Technologies Inc.

SHI International Corp.

CompuCom Systems Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

PCaaSプロバイダーにとっての一つの空白地帯は、ハードウェアサブスクリプションとクラウドPC、標準化されたエンドポイント管理との融合である。この組み合わせにより、分散した従業員向けの展開を簡素化し、ロジスティクスやイメージングの複雑さを軽減できる。Microsoft Windows 365は、そのハードウェアエコシステムを拡大することでこの方向性を示しており、Dellは2026年第3四半期にPro Desktopクラウドpcを58か国で一般提供する計画を立てている。Asusも、2026年第3四半期に米国および欧州でNUC 16クラウドpcの一般提供を目指している。これにより、エンドポイント調達、ID・アクセスポリシー、クラウドホスト型デスクトップを、OPEX予算編成に適した単一の商取引構造の下で組み合わせる提供の余地が生まれる。

もう一つの機会領域は、コンプライアンスおよびサステナビリティを重視したライフサイクルサービスであり、規制および調達仕様を標準化されたバンドルに転換するものである。2024年以降施行されているEU持続可能な製品のためのエコデザイン規則を含むEUの修理可能性および循環性要件、ならびにNIST/FedRAMPに沿った米国の公共部門サイバー要件は、認証済みデータ消去、管理連鎖の追跡、回収、再生を付加価値ではなく差別化要因へと押し上げている。デバイスの出所を文書化し、安全な終末処理を実行し、フリート単位でライフサイクル指標を報告できるプロバイダーは、規制対象業種(医療、政府、BFSI)や、監査可能な管理体制と予測可能な更新サイクルを好む公共調達枠組みへのサービス提供において、より有利な立場にある。

最近の業界動向

- 2026年6月:HPはComputexにて、現地のAIワークフローに対応したPCを含む、新たなAI搭載ハードウェアおよびソリューションを発表した。この刷新は、新たなエンドポイント機能とライフサイクルサービスを組み合わせたOEM主導のサブスクリプションバンドルを強化し、パフォーマンスと管理型セキュリティを併せて購入する高付加価値契約を後押しする。

- 2026年5月:LenovoとServiceNowは複数年にわたる戦略的提携を拡大し、Lenovoのグローバルインフラをserviceow AIプラットフォームと統合してITワークフローを自動化し、ガバナンスを向上させた。この提携は、統合されたサービス管理を軸としたPCaaSの差別化を強化し、プロバイダーがチケット件数を削減し、大規模な複数拠点フリート全体での運用を標準化する助けとなる。

- 2025年7月:EUエコデザイン規則が施行され、EU市場に投入される製品における修理可能性とリサイクル材料含有要件の基準が引き上げられた。PCaaSプロバイダーは、集中化された回収、再生、報告を通じてコンプライアンスを実務化でき、サブスクリプションモデルを企業のESGおよび調達義務とより整合させることができる。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、PCaaS市場は、組織がプロビジョニング、デバイス管理、サポート、更新、契約終了時対応などのライフサイクルサービスとバンドルされたビジネス用エンドポイントに対して定期的な料金を支払う、サブスクリプション型PCプログラムを対象とする。

対象範囲外:管理サービスを含まない単発のPCハードウェア販売、基本的な融資またはリース、企業管理を伴わない非公式な消費者向けサブスクリプションは除外する。

セグメンテーション概要

- 提供内容別

- ハードウェア

- ソフトウェア

- サービス

- バンドルソリューション

- 組織規模別

- 中小企業

- 大企業

- サービスプロバイダータイプ別

- OEM主導

- マネージドサービスプロバイダー主導

- テレコムキャリア主導

- システムインテグレーター主導

- エンドユーザー産業別

- BFSI

- ヘルスケアおよびライフサイエンス

- ITおよびテレコム

- 政府および防衛

- 教育

- 小売および電子商取引

- 製造業

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN

- その他のアジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークはまず、地域ごとに商用PCがどのように出荷、更新、サポートされているかを把握し、その状況をサブスクリプションの普及度と結び付けることから始まる。米国SEC提出書類および年次報告書、米国国際貿易委員会の貿易統計、OECDおよび世界銀行のマクロ指標、関連規格の参照のための国際標準化機構(ISO)ライブラリ、製品サイクルパターンおよび管理ツールの動向を理解するための米国特許商標庁(USPTO)の特許公開情報などの公開情報源を参照する。

次に、企業のプレゼンテーション、顧客事例研究、信頼できる報道機関の情報を用いて、更新サイクルポリシーやセキュリティ要件を含む典型的な契約条件、サービス内容、購買のきっかけを特定する。必要に応じて、企業財務・インテリジェンス、ニュース・財務、特許データベースの有料サブスクリプションを利用し、時系列を相互確認して、ベンダーの状況と製品パッケージングを最新の状態に保つ。これらの情報源は例示であり、データ収集、検証、および明確化のために、追加の公開情報源および有料情報源も使用された。

一次インタビューおよび調査

一次調査は、特に地域間で公開情報が一貫していない場合に、普及、価格設定、契約パッケージングの背後にある前提を検証するために用いられる。OEM主導の提供、マネージドサービスプロバイダー、通信事業者主導のバンドル、システムインテグレーターにわたる関係者に話を聞き、需要側のITおよび調達担当者も対象に含めた。デバイス更新行動やサービス成熟度の地域差を反映するため、APAC、EMEA、南北アメリカ全域を対象範囲とした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:28% | 経営幹部(CXO):13% | APAC:41% |

| 中堅層:55% | 機能・部門責任者:29% | EMEA:37% |

| 小規模プレイヤー:17% | マネージャー:58% | 南北アメリカ:22% |

市場規模算定と予測

規模算定は、出荷、更新、IT支出の兆候から企業のデバイス導入台数と更新サイクルを再構築し、それをサブスクリプション調達へ移行している割合で絞り込むトップダウン方式を用いて構築される。結果を現実的なものに保つため、サンプル契約価値、パートナーチャネルの確認、および公開されているPCaaS収益の分離可能な範囲での限定的な積み上げ集計を含む、選択的なボトムアップ推計によって合計値を裏付けている。

主要なモデル入力には、商用PC出荷動向、企業規模別の平均更新サイクル、マネージドエンドポイントサービス下にあるデバイスの割合、バンドルの深さ(ハードウェアに加えソフトウェアおよびサービス)別の一般的な月額価格帯、そしてアタッチ率を左右し得るセキュリティおよびコンプライアンス要件の地域差が含まれる。予測はその後、シナリオ分析を用いて生成され、インタビューでの合意事項と観測されたマクロ状況に基づいて、普及曲線、価格推移、更新速度が調整される。特定の国またはプロバイダータイプについて変数を明確に観測できない場合は、地域の代替指標を用いてギャップを埋め、その後フォローアップインタビューを通じて再確認することで、最終的な合計値が正当性のある需要プールに立ち返るようにしている。

データ検証と更新サイクル

算出結果は、企業PC出荷の方向性、公表されているデバイス更新方針、公開情報で説明されているマネージドエンドポイント普及のペースなどの独立した指標と照合され、その後、地域別およびプロバイダータイプ別に外れ値がないか確認される。あるセグメントで予想外の急増または急減が見られた場合、前提が見直され、その変化が実際のものか、あるいは対象範囲の重複によるものかを確認するため、対象を絞った再ヒアリングが行われる。

承認前に、モデルと前提はデータセット全体で計算手順、通貨処理、時間軸の整合性を保つため、複数のアナリストによるレビューを経る。レポートは年次で更新され、大幅な価格変動、デバイスライフサイクル管理に影響を与える政策変更、企業の更新行動の明確な変化など、重大な事象が発生した場合には中間更新が行われる。納品直前には、最新の公開情報とインタビューから得られた知見が反映されるよう、アナリストが最終的な見直しを行う。

Mordor IntelligenceのPCaaS市場規模と他の公表推計との比較

公表されているPCaaS市場価値は大きく乖離して見えることがある。それは各調査機関が必ずしも同じ項目を計上しているわけではなく、サブスクリプションモデルにおいてはわずかな対象範囲の選択でも合計値が急速に変わるためである。最も一般的な差異は、バンドルの定義方法、対象とする購入者、契約価格を年間市場価値に換算する方法から生じる。

企業PC出荷の方向性、典型的なデバイス更新サイクル、相互確認済みのサブスクリプション価格帯を根拠として、Mordor Intelligenceは、管理された、サブスクリプション型のエンドポイントプログラムのみを計上するPCaaSの定義に依拠しており、これによりハードウェア・アズ・ア・サービスの広範な合計値と比較した際の二重計上を減らしている。他の推計は、隣接するデバイスカテゴリーを含めたり、再確認を行わない積極的な普及曲線を用いたり、月額契約価値を年間収益に換算する際に異なる通貨タイミングやインフレ前提を適用したりすることで、しばしば変動する。

ベンチマーク比較

| 情報源 | 市場規模 | 調査手法の限界 |

|---|---|---|

| Mordor Intelligence | USD 100.81 B (2026) | |

| テクノロジー・リサーチ・パブリッシャーA | USD 60.78 B (2025) | より早い基準年を用いており、より狭い計上収益プールを適用しているとみられ、これは特定のPCaaS契約タイプのみを含み、より広範なバンドルソリューションを除外した場合に生じ得る。 |

| マーケットデータプラットフォームB | USD 81.36 B (2025) | 基準年の選択が異なり、対象範囲はデバイスおよびサービスタイプ全体にわたるより広範な分類を示唆しており、これは非管理型リースおよび隣接するハードウェアサブスクリプションをPCaaSとして扱うかどうかによって合計値が変動し得る。 |

総合すると、この差異の大部分は、PCaaSが成長しているという点についての意見の相違ではなく、対象範囲の境界とタイミングに起因している。観測可能なデバイス更新行動と現実的なサブスクリプションパッケージングにモデルを結び付けることで、この推計は、状況が変化した際に再検討・再現可能な明確な入力データに追跡可能な状態を保っている。

レポートで回答される主要な質問

2031年のPCaaS市場の予想収益はいくらですか?

PCaaS市場は2031年までにUSD 2,524.2億に達すると予測されています。

アジア太平洋地域のPCaaS導入はどのくらいの速さで成長していますか?

アジア太平洋地域は2026年から2031年にかけて22.44% CAGRを記録すると予測されており、全地域の中で最速です。

テレコムキャリアがPCサブスクリプション分野に参入する理由は何ですか?

キャリアは5G接続をラップトップとバンドルし、単一の請求書を作成してネットワーク投資をより効果的に収益化しています。

PCaaS収益の最大シェアを占めるセグメントはどれですか?

ハードウェアは依然として最大の収益貢献者であり、2025年の収益の45.92%を占めています。

ヨーロッパの導入に影響を与えている規制の変化は何ですか?

EU持続可能な製品のためのエコデザイン規制は、サブスクリプションを通じて提供される集中型引き取りプログラムに適した修理可能性とリサイクル含有量の閾値を義務付けています。

ハイブリッドワークはデバイスのリフレッシュサイクルにどのような影響を与えますか?

ハイブリッドワークは、より高い摩耗とリモートサポートの制限により、リフレッシュサイクルを約2年に短縮し、サブスクリプションモデルをよりコスト効率の高いものにしています。

最終更新日: