システムインパッケージ(SIP)ダイ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

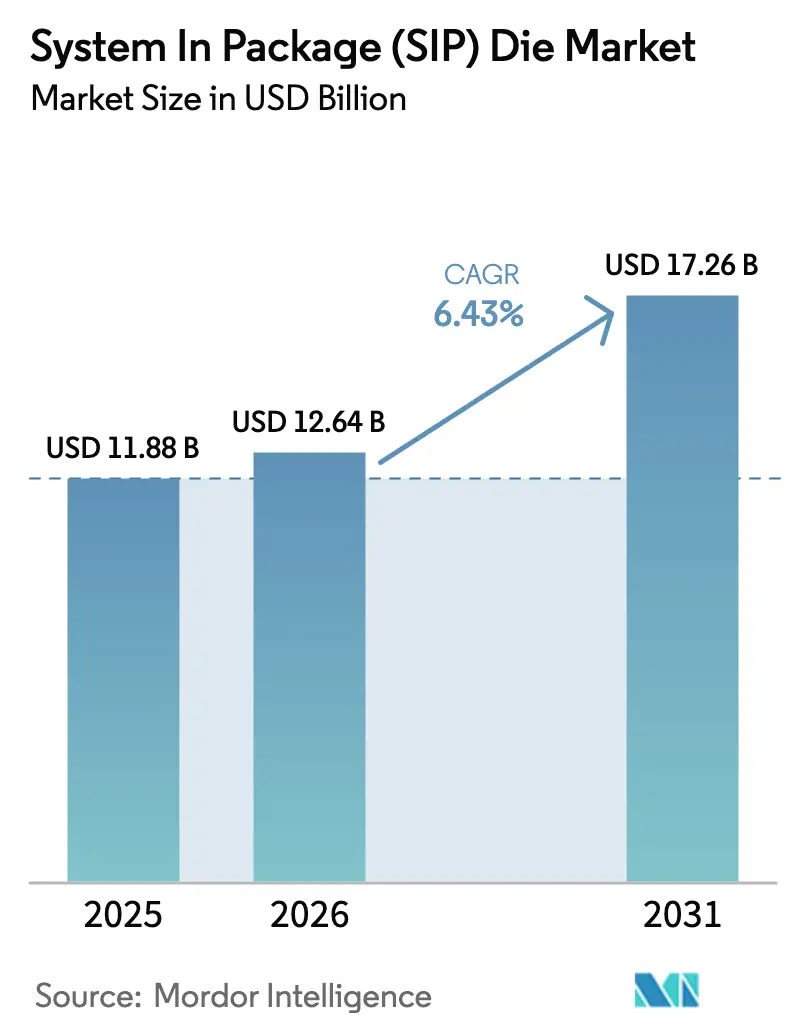

| 市場規模 (2026) | 12.64 十億米ドル |

| 市場規模 (2031) | 17.26 十億米ドル |

| 成長率 (2026 - 2031) | 6.43% CAGR |

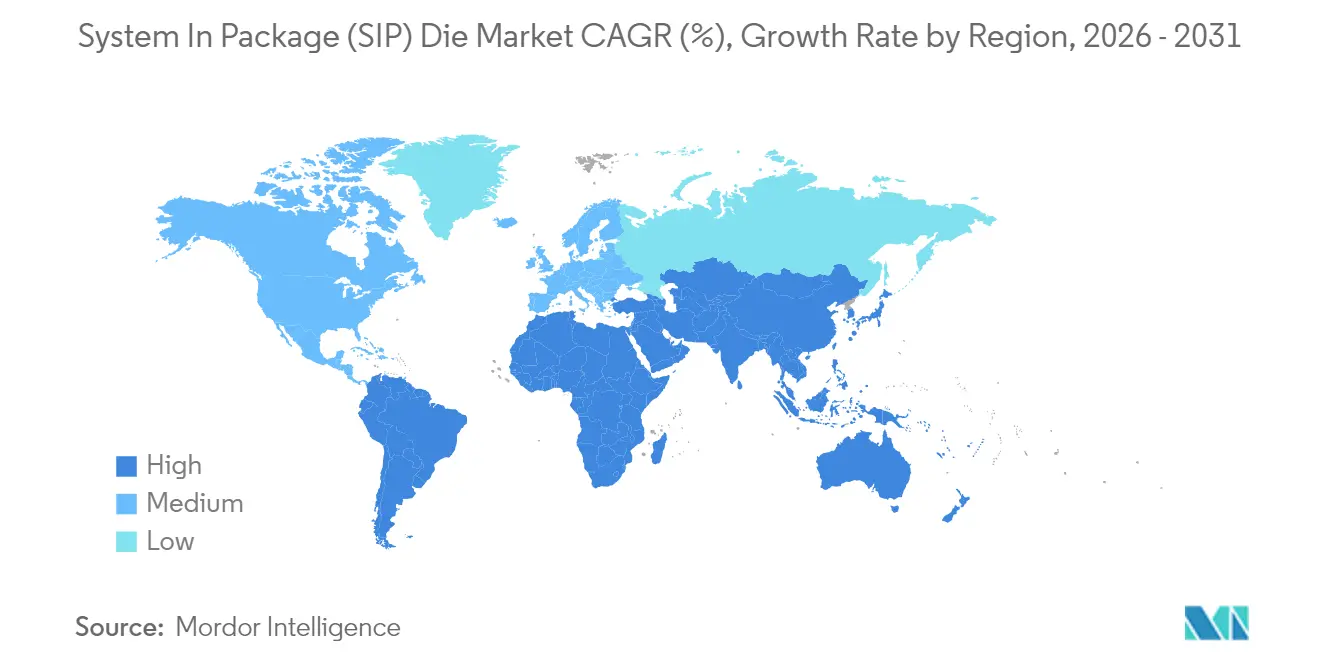

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | 北米 |

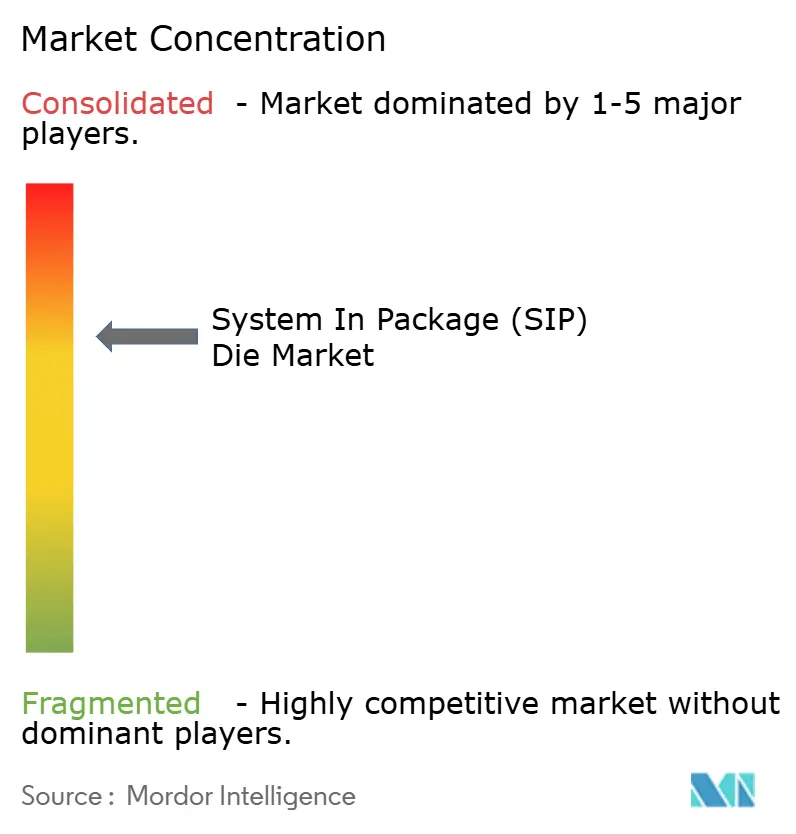

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシステムインパッケージ(SIP)ダイ市場分析

システムインパッケージダイ市場規模は、2025年の118億8,000万USDから2026年には126億4,000万USDへと成長し、2026年から2031年にかけてCAGR 6.43%で2031年までに172億6,000万USDに達すると予測されています。この拡大は、設計者が人工知能、5Gインフラ、および車両電動化のワークロードに対応するために、ロジック、メモリ、フォトニクス、およびパワーデバイスを一つのエンクロージャ内に組み合わせることを可能にする急速なヘテロジニアス統合に起因しています。先進チップレット、大型ファンアウトフォーマット、および車載グレードの熱ソリューションに対する堅調な需要が、ファウンドリ、アウトソーシング半導体組立・テスト(OSAT)プロバイダー、および完成品メーカー全体にわたる安定したアップグレードサイクルを支えています。米国、欧州連合、および日本における政府の戦略的インセンティブが国内生産能力を拡大する一方、アジア太平洋の既存企業はコストリーダーシップを維持するためにパネルレベルラインを拡張しています。サプライチェーンの強靭性、基板イノベーション、および共同パッケージ光学プロトタイプが、システムインパッケージダイ市場の長期的な見通しをさらに強化しています。 [1]TSMC、「2025年設備投資予算のハイライト」、tsmc.com

レポートの主要なポイント

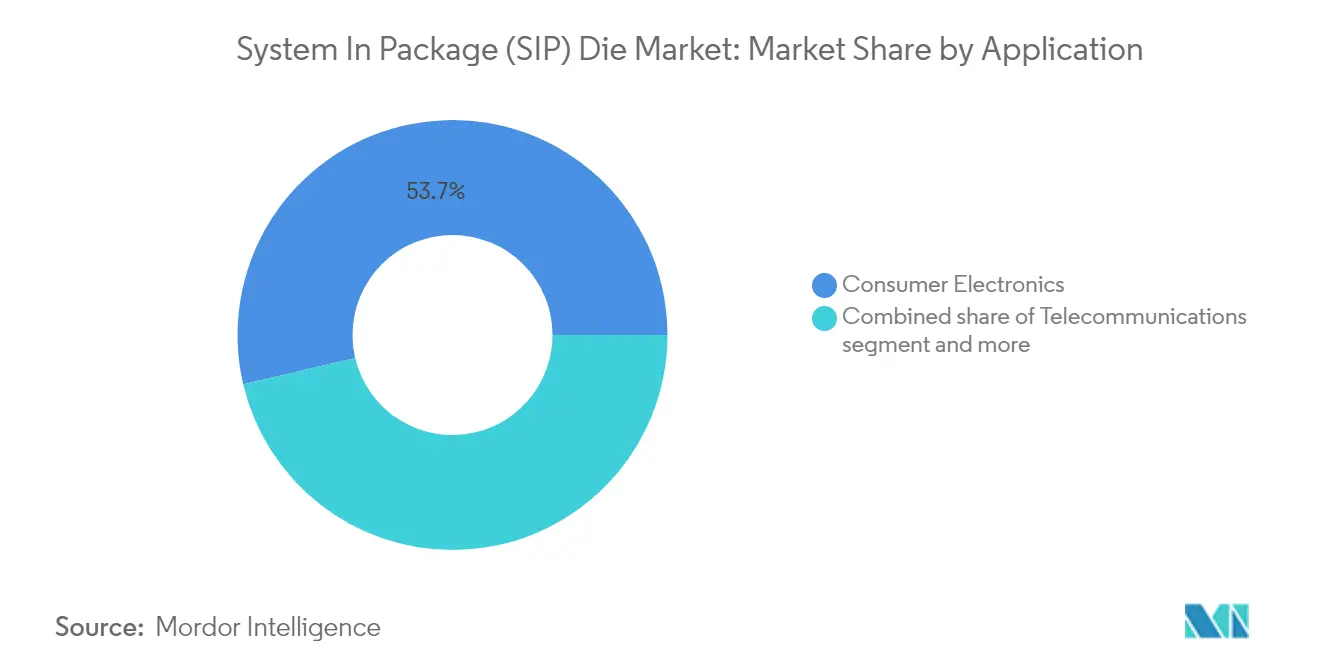

- アプリケーション別では、コンシューマーエレクトロニクスが2025年のシステムインパッケージダイ市場シェアの53.68%をリードし、自動車は2031年までCAGR 11.42%で成長すると予測されています。

- 材料タイプ別では、シリコン基板が2025年のシステムインパッケージダイ市場規模の84.35%のシェアを占め、ガラス基板は2031年までCAGR 9.78%で拡大する見込みです。

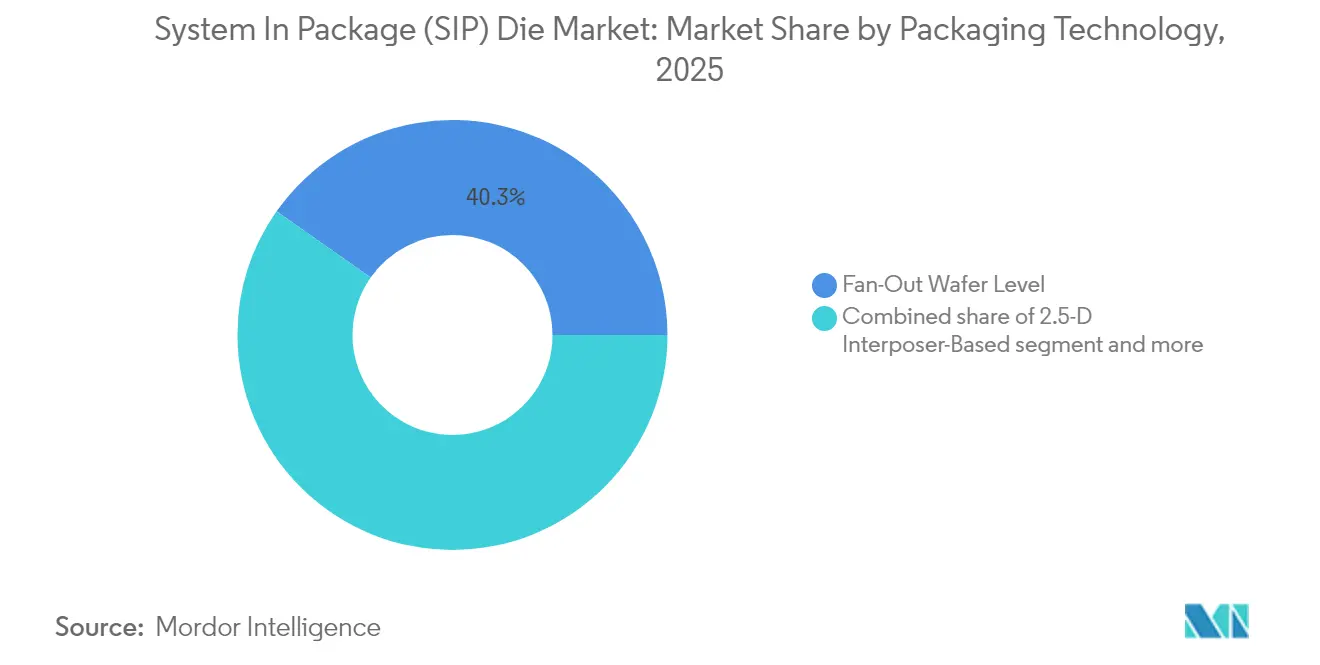

- パッケージング技術別では、ファンアウトウェーハレベルパッケージングが2025年に40.25%の収益シェアを保持し、ファンアウトパネルレベルパッケージングはCAGR 12.05%で2031年まで最も急成長する技術です。

- 最終使用デバイス別では、スマートフォンが2025年のシステムインパッケージダイ市場規模の46.10%を占め、ウェアラブルはCAGR 14.08%で2031年まで拡大しています。

- アジア太平洋は2025年の世界収益の62.10%を獲得し、支配的な製造エコシステムと数十億ドル規模の設備投資プログラムを反映しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルシステムインパッケージ(SIP)ダイ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先進半導体ノードの採用(7nm以下) | 1.80% | グローバル、台湾・韓国に集中 | 中期(2〜4年) |

| 5G/6G RFフロントエンドコンテンツの拡大 | 1.20% | グローバル、北米・アジア太平洋での早期採用 | 短期(2年以内) |

| EV パワートレイン統合ニーズ | 1.50% | グローバル、中国・欧州・北米が主導 | 中期(2〜4年) |

| 政府の「チップ法」設備投資インセンティブ | 0.90% | 北米、欧州、一部アジア太平洋 | 長期(4年以上) |

| エッジAI共同パッケージ光学プロトタイプ | 0.40% | 北米、一部アジア太平洋市場 | 長期(4年以上) |

| 防衛セキュアパッケージング義務 | 0.30% | 北米、欧州、一部同盟国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

先進半導体ノードの採用がヘテロジニアス統合を推進

7nmノード以下への移行はダイコスト曲線を急激に押し上げ、チップレットベースのSiP設計がパフォーマンスと歩留まり学習曲線を維持するための現実的な手段となっています。Taiwan Semiconductor Manufacturing Companyは2025年のCoWoS生産能力を2倍に増強してAIアクセラレータのバックログを解消し、Intelはエンタープライズクラウドのデザインウィンを確保するためにFoverosおよびEMIBのロードマップを拡張しました。これらのプラットフォームにより、最適なプロセスノードで製造されたロジック、SRAMキャッシュ、および高帯域幅メモリタイルを一つのパッケージ内に積層することが可能になります。各世代のノードが100億USD以上の研究開発費を必要とするのに対し、SiPアプローチにより設計者は成熟ノード上で実績あるIPを再利用し、最先端リソグラフィを電力消費の大きいコンピュートタイルのみに充てることができるため、経済的なレバレッジが高まります。

5G/6G RFフロントエンドコンテンツの拡大が統合の複雑性を増大

4Gから5Gへ移行するハンドセットは最大4倍のRFスイッチ、フィルタ、およびパワーアンプを追加するため、ディスクリートレイアウトは非現実的となっています。そのためSkyworksとQorovoは、フラッグシップスマートフォンの高さ制約を満たすために、LNA、PA、フィルタ、およびエンベロープトラッカーを単一のラミネート内に統合した多層SiPモジュールを出荷しています。初期の6Gプロトタイプはすでにエレクトロニクスとフォトニクスを共同パッケージ光学で統合し、サブピコ秒の信号スキューを必要とするテラヘルツビームフォーミングリンクを実証しています。緊密な統合により挿入損失が最小化され、熱インピーダンスが改善されます。これらはいずれも、ハンドセットの基板面積が変わらない中で無線効率を維持するために重要です。

EV パワートレイン統合が熱対応SiPソリューションを要求

バッテリー電気自動車は、175°Cの過渡接合温度に耐えなければならないコンパクトなハウジング内に牽引インバータ、ゲートドライバ、およびDC-DCコンバータを統合しています。Infineonは、ディスクリート代替品と比較して導通損失を80%削減する両面冷却SiPモジュールに、ガルバニック絶縁コントローラとCoolSiC MOSFETダイを組み合わせています。自動車OEMはまた、ゾーナルコントローラのコンピュートをメモリおよびセンサーフュージョンASICの隣にパッケージされた高TOPSのAIアクセラレータに集中させ、従来のECU数と配線の複雑性を削減しています。

政府の「チップ法」が国内SiP生産能力拡大を促進

米国はAmkorに4億700万USDを授与し、ウェーハ信頼性、パネルレベル、および信頼性テストフローをカバーするアリゾナ州の先進パッケージングラインを建設し、ローカルサーバーCPUサプライチェーンを確保しました。欧州では、欧州委員会がSilicon Boxに対して13億ユーロの国家補助を承認し、2030年までに世界シェア20%を目標とするノヴァーラのパネルレベル施設を建設します。これらのインセンティブは初期資本のリスクを軽減し、建設サイクルを短縮することで、システムインパッケージダイ市場における地域的多様性を加速させています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 資本集約性とクリーンルームの不足 | -1.10% | グローバル、北米・欧州で深刻 | 短期(2年以内) |

| 熱機械的信頼性の限界 | -0.80% | グローバル、自動車・航空宇宙で重要 | 中期(2〜4年) |

| アジア太平洋OSATにおける熟練労働力のボトルネック | -0.60% | アジア太平洋、グローバルへの波及効果 | 短期(2年以内) |

| ESG主導のサプライチェーン監査 | -0.40% | グローバル、欧州・北米で厳格 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

資本集約性とクリーンルームの不足が拡大速度を制約

最先端のパネルレベル工場は30億〜50億USDのコストがかかり、従来の組立ラインの予算の2倍であり、18〜24ヶ月の建設待ちに直面する精密クリーンルームを必要とします。供給の逼迫により、AIアクセラレータのリードタイムは最長12ヶ月に延び、顧客は生産能力の前払いを余儀なくされ、ファウンドリとOSAT間の垂直統合が進んでいます。[2]Sourceability、「半導体労働力不足とその解決策」、sourceability.com

熱機械的信頼性の限界が高性能アプリケーションに課題をもたらす

炭化ケイ素パワーダイとファインピッチロジックを組み合わせたSiP構造は、ミリメートルスパン全体で100°C超の熱勾配を経験し、はんだ接合部とアンダーフィルに負荷をかけます。自動車のミッションプロファイルは15年間にわたって10ppb未満の故障率を義務付けており、ベンダーはコストとテストの複雑性を増加させる埋め込み液冷プレートと新しいエポキシ系接着剤の採用を促されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アプリケーション別:コンシューマーエレクトロニクスの強さが持続し、自動車が急成長

コンシューマーエレクトロニクスは2025年に最大の収益を生み出し、システムインパッケージダイ市場シェアの53.68%を占めました。これは、緊密なRFおよび電力管理統合に依存するスマートフォンの小型化の長年の歴史を反映しています。カメラドローン、タブレット、およびARグラスからのデザインウィンは、フラッグシップハンドセット需要が横ばいになっても出荷量を維持しています。しかし自動車分野は、電気自動車の普及が加速するにつれてCAGR 11.42%を記録し、システムインパッケージダイ市場規模の増大するシェアを獲得すると予測されています。先進運転支援システムはチップレットレベルの冗長性を必要とし、ゾーナルアーキテクチャは最大80個の従来型ECUを少数のSiPコントローラに統合します。

電気通信インフラは、挿入損失を低減するためにRF最適化ラミネートSiPモジュールを好む大規模MIMOリモートラジオヘッドを展開しています。産業用IoTゲートウェイは過酷な環境でエッジAIを組み込むためにSiPを採用し、持続血糖モニターなどの医療機器は生体適合性を確保するために気密セラミックSiPを活用しています。この需要の多様性は、システムインパッケージダイ市場全体を単一セグメントの景気循環から守り、機能性の向上に伴い平均販売価格を拡大させます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

材料タイプ別:シリコンが支配し、ガラスが注目を集める

シリコン基板は、確立されたサプライチェーンと低リスクな処理により、2025年のシステムインパッケージダイ市場規模の84.35%のシェアを維持しました。高い体積熱伝導率、成熟したTSVプロセス、および互換性のあるCTEプロファイルにより、シリコンはスマートフォンとタブレットの基板として選ばれ続けています。しかしガラスは、AMDとIntelが2025〜26年のサーバー発売においてパネルスケールのガラスインターポーザを高帯域幅メモリコンプレックスに採用するにつれて、CAGR 9.78%で成長すると予測されています。低誘電損失とほぼ完全な平坦性が112 Gbpsシグナリングをサポートし、シリコンがもはや経済的に対応できないパッケージスケーリングを実現します。

セラミック基板は、175°Cのエンジンルーム自動車ゾーンおよび気密性を必要とするLバンドレーダーアレイにおいて重要であり続けています。ポリマーラミネートはコスト重視のウェアラブルに対応し、1平方センチメートルあたり0.20USD未満で柔軟なルーティングを提供します。パッケージレベルの決定がシステムの電力効率と帯域幅のヘッドルームを左右する時代において、設計者が信号完全性、機械的堅牢性、およびコストのバランスを取るため、基板の選択はアプリケーション固有のままとなるでしょう。

パッケージング技術別:ファンアウトがパネルレベルへと進化

ファンアウトウェーハレベルパッケージングは、成熟した装置セット、予測可能な歩留まり、および中級スマートフォンへの経済的適合性により、2025年収益の40.25%を占めました。2025年に量産に入る大型ファンアウトパネルレベルラインは、パネルあたりのダイ数の飛躍的な増加を約束し、このフォーマットのCAGR 12.05%を牽引し、複数のロジックおよびメモリチップレットを統合するための主流の手段として位置付けています。2.5Dインターポーザベースのシステムインパッケージは、1 TB/s超のダイ間帯域幅がコストを上回る高性能AIアクセラレータを支配し、RFシステムインパッケージは基地局および自動車レーダーに使用されるサブ6 GHzおよびミリ波モジュールの事実上のアーキテクチャとして残っています。

投資は、510mm角の基板を処理するパネルレベルのスパッタリング、モールディング、およびリソグラフィツールへとシフトしており、円形ウェーハと比較して材料廃棄物を半減させます。Applied MaterialsやUshioなどの装置ベンダーは記録的なツール受注を報告しており、システムインパッケージダイ市場においてパフォーマンスとコストのバランスを取る大型フォーマットへの長期的な移行を裏付けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

最終使用デバイス別:スマートフォンがリード、ウェアラブルが加速

スマートフォンは2025年のシステムインパッケージダイ市場規模の46.10%を維持しました。OEMが7mm以下の厚さというフラッグシップフォームファクター目標を維持するために、RF、アプリケーションプロセッサ、およびバッテリー充電ICを超薄型スタックに詰め込んでいるためです。ウェアラブルは、健康モニタリングバンド、スマートイヤーバッド、およびマイクロLEDディスプレイとオンデバイスAIに依存するARスペクタクルに牽引され、CAGR 14.08%で最も急成長するデバイスクラスを代表しています。

タブレットおよび2-in-1ノートブックは、より大きなバッテリーのためのスペースを確保するためにPCBの裏面にメモリとコントローラを統合するマルチダイSiPマザーボードを採用しています。「その他のデバイス」には、自動車コックピットドメイン、産業用ビジョンモジュール、および埋め込み型神経刺激装置が含まれ、それぞれが極限の信頼性と低消費電力を組み合わせたカスタムSiPビルドを必要としています。ウェアラブルの成長は、30mm²のフットプリント内に収まらなければならない常時オンセンシングとコンテキストコンピューティングへの構造的シフトを強調しており、これは先進ファンアウトおよびモールド埋め込み基板にとって最適なアプリケーションスイートスポットです。

地域分析

アジア太平洋は2025年収益の62.10%を占め、CoWoS、SoIC、およびパネルレベルラインを拡張する台湾、韓国、および中国のメガファブが支えています。TSMCは2025年に370億USDの設備投資を予算化し、CoWoSの月産能力を2倍にし、グローバルAIアクセラレータロードマップを支えるSoICチップレット組立ラインを立ち上げる計画を含んでいます。中国本土は2025年に月産300mmウェーハ生産能力を14%増加させる軌道にあり、日本の3.9兆円の補助金制度は地域の基板およびレジストサプライチェーンを維持しています。しかし熟練労働力の不足は、アジア太平洋OSATにわたって賃金圧力を加え、近期の稼働率向上を抑制する可能性があります。

北米は、CHIPS・科学法が先進パッケージングノードに390億USDの補助金と25%の投資税額控除を投入することで、リショアリングを強化しています。Amkorの新しいアリゾナ工場は2025年に着工し、パネルレベルラインに充てられる46,000m²以上のクリーンルームスペースを有し、Intelはファブ、SiP組立、および基板生産を統合するオハイオ州の「シリコンハートランド」クラスターを発表しました。メキシコは、米国サプライチェーンへの近接性とUSMCA貿易枠組みを活用し、自動車OEMがEVエレクトロニクスに移行するにつれてニアショアリングを視野に入れています。主要なリスクは、2030年までに推定67,000人のエンジニア不足にあり、計画された生産能力を遅延させる可能性があります。

南米は2031年までCAGR 9.12%で最も急成長する地域です。ブラジルはZiliaから1億2,000万USDを誘致し、工具の輸入関税軽減に支援された自動車およびスマートメーター顧客を対象としたダイ準備およびOSATサイトを設立しました。チリの銅とリチウムの豊富な資源はバッテリーエコシステムプレーヤーを引き付け、それが地域のパワーSiPコントローラへの需要を刺激する一方、アルゼンチンのコニセットは欧州の装置サプライヤーと提携してエンジニアリング人材のスキルアップを図っています。インフラの障壁、すなわち物流と電力コストが残っていますが、韓国および台湾のパートナーとの合弁事業が技術移転の経路を提供しています。

競合ランドスケープ

システムインパッケージダイ市場は現在、中程度の集中度を示しています。ASE Technology、Amkor Technology、およびSamsung Electronicsは合わせて2024年の収益シェアの推定45〜50%を保持し、設計支援からボードレベル信頼性テストまでのエンドツーエンドのサービスポートフォリオを活用しています。ASE Technologyはモールド埋め込みラインとガラスビルドアップRDLフローを拡張するために2025年の設備投資プログラムに16億USDを充当しました。AmkorのCHIPS法支援アリゾナハブは高性能コンピュートパッケージの国内冗長性を提供し、OEMの太平洋横断物流へのエクスポージャーを低減しています。

TSMCのウェーハ製造2.0イニシアチブは、フロントエンドリソグラフィ、SiP組立、およびフォトマスクサービスを統合し、ファウンドリとOSATの古典的な分離に挑戦しています。Samsung Electronicsは、2025年のHカットインターポーザ技術と2.5Dガラス基板の拡張を含む同様の垂直統合を追求しています。JCET Groupは車載グレードのSiP信頼性に注力し、ゾーナルコントローラ向けに欧州ティア1サプライヤーとのデザインウィンを確保しています。Silicon BoxやChipletzなどの新興プレーヤーはパネルレベルのニッチを狙い、東アジアクラスター外でコスト競争力のある生産能力を提供しています。

競争の激しさは、ダイ間インターコネクト、熱強化モールドコンパウンド、およびAIアクセラレータリファレンスデザインのIPに集中しています。チップレットブリッジ技術、ファインピッチマイクロバンプ代替、およびアンダーフィルボイド検出に関する特許件数は前年比18%増加し、差別化された信頼性とパフォーマンスに置かれるプレミアムを強調しています。顧客エンゲージメントモデルも、個別のパッケージング見積もりから、複数世代のロードマップを固定し設備投資コミットメントを整合させる総合的なプラットフォームコラボレーションへとシフトしています。 [4]Micross Components、「Integra Technologies買収」、integra-tech.com

システムインパッケージ(SIP)ダイ産業リーダー

ASE Technology Holding Co., Ltd.

Amkor Technology, Inc.

JCET Group Co., Ltd.

Samsung Electronics Co., Ltd.

Shinko Electric Industries Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:3MはUS-JOINTコンソーシアムに参加して先進パッケージング材料プラットフォームを加速させ、AIおよび高性能コンピューティング基板に特化したシリコンバレーの研究開発センターを発表しました。

- 2025年1月:SKCはChipletzに投資し、データセンタープロセッサ向けのガラス基板パネルラインを推進するためにシリーズBラウンドで12%の株式を取得しました。

- 2025年1月:Micross ComponentsはIntegra Technologiesを買収し、ダイ準備、放射線スクリーニング、および偽造品検出にわたる米国最大のOSATフットプリントを形成しました。

- 2024年12月:Silicon BoxはEUから13億ユーロのイタリア国家補助の承認を受け、1,600人の雇用を目標とするノヴァーラのパネルレベル工場を建設します。

グローバルシステムインパッケージ(SIP)ダイ市場レポートの範囲

システムインパッケージ(SIP)ダイ市場は、現代のエレクトロニクスおよび半導体産業の進化において重要な役割を果たしています。SIP技術は複数の半導体チップ、受動部品、場合によってはセンサーを単一のパッケージに統合し、いくつかの主要な利点と進歩をもたらします。この調査はまた、市場推計と予測期間全体の成長率を支える基礎的な成長要因と主要な業界ベンダーを検討しています。市場推計と予測は、基準年の要因に基づき、トップダウンおよびボトムアップアプローチによって算出されています。

システムインパッケージ(SIP)ダイ市場は、アプリケーション別(コンシューマーエレクトロニクス、電気通信、自動車、産業、医療)、材料タイプ別(シリコン、ガラス、セラミックス、ポリマー)、最終用途別(スマートフォン、タブレット、ウェアラブル、その他の最終用途)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に区分されています。市場規模と予測は、上記すべてのセグメントについて金額(USD)ベースで提供されています。

| コンシューマーエレクトロニクス |

| 電気通信 |

| 自動車 |

| 産業 |

| 医療 |

| シリコン |

| ガラス |

| セラミックス |

| ポリマー |

| ファンアウトパネルレベル |

| 2.5Dインターポーザベース |

| RFシステムインパッケージ |

| スマートフォン |

| タブレット |

| ウェアラブル |

| その他のデバイス |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジアその他 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| アプリケーション別 | コンシューマーエレクトロニクス | |

| 電気通信 | ||

| 自動車 | ||

| 産業 | ||

| 医療 | ||

| 材料タイプ別 | シリコン | |

| ガラス | ||

| セラミックス | ||

| ポリマー | ||

| パッケージング技術別 | ファンアウトパネルレベル | |

| 2.5Dインターポーザベース | ||

| RFシステムインパッケージ | ||

| 最終使用デバイス別 | スマートフォン | |

| タブレット | ||

| ウェアラブル | ||

| その他のデバイス | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジアその他 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

システムインパッケージダイ市場の現在の規模は?

市場は2026年に126億4,000万USDと評価されており、2031年までに172億6,000万USDに達すると予測されています。

2031年まで最も急成長するセグメントはどれですか?

電気自動車のパワートレインおよび自動運転の需要が高まるにつれて、自動車アプリケーションはCAGR 11.42%で拡大すると予測されています。

ガラス基板が注目を集めている理由は何ですか?

ガラスは低誘電損失と優れた平坦性を提供し、2025〜26年の発売が予定されている高性能コンピューティングプロセッサ向けに112 Gbpsシグナリングを実現します。

アジア太平洋はこの市場でどれほど支配的ですか?

アジア太平洋は台湾、韓国、中国、および日本の広範な製造エコシステムにより、2025年収益の62.10%を占めています。

市場ダイナミクスに影響を与えている政府政策は何ですか?

米国のCHIPS・科学法および同様の欧州のイニシアチブは、国内の先進パッケージング生産能力に対して数十億ドル規模のインセンティブを提供し、海外サプライチェーンへの依存を低減しています。

どのパッケージング技術が勢いを増していますか?

ファンアウトパネルレベルパッケージングは最も急成長するフォーマットであり、大型基板がダイあたりのコストを低減しながら複雑なチップレット統合を可能にするにつれて、CAGR 12.05%を記録すると予測されています。

最終更新日: