ハイエンド半導体パッケージング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

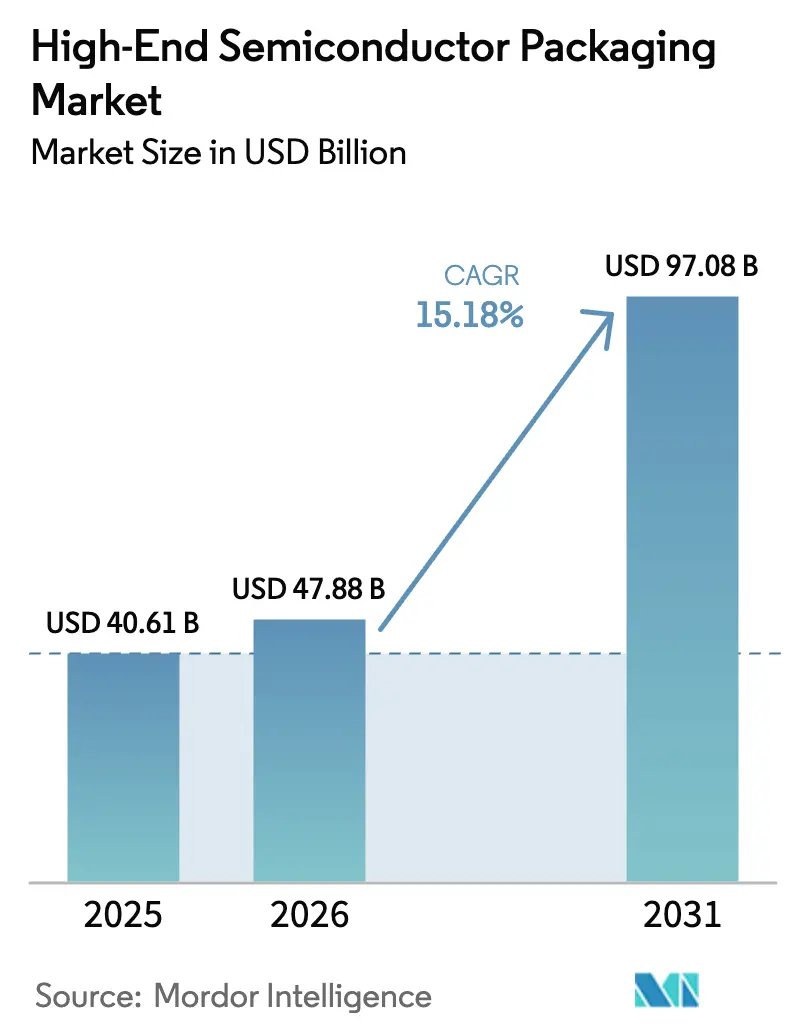

| 市場規模 (2026) | 47.88 十億米ドル |

| 市場規模 (2031) | 97.08 十億米ドル |

| 成長率 (2026 - 2031) | 15.18% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるハイエンド半導体パッケージング市場分析

ハイエンド半導体パッケージング市場規模は、2025年の406億1,000万米ドルから2026年には478億8,000万米ドルに拡大し、2026年~2031年の年平均成長率15.18%で成長して2031年には970億8,000万米ドルに達する見込みです。人工知能ワークロードの急増により、シリコン貫通ビアに依存する高帯域幅メモリスタックへの需要が高まっており、スマートフォンの相手先ブランド製造業者はフラッグシップアプリケーションプロセッサを3ナノメートルノードに移行し、高度なフリップチップおよびファンアウトアーキテクチャを必要としています。データセンター事業者はHBM3Eの供給を18ヶ月前から先行発注しており、メモリメーカーはDRAMラインを垂直スタック製品向けに再整備しています。ガラス基板上のパネルレベルプロセスはスケールメリットをもたらす可能性がありますが、歩留まりの課題が近期の普及を制約し、フリップチップのリーダーシップを維持しています。1ライン当たり5億米ドルを超える投資集中度により、少数の外部委託半導体組立・テスト事業者および垂直統合型ファウンドリに能力が集中しています。

レポートの主要ポイント

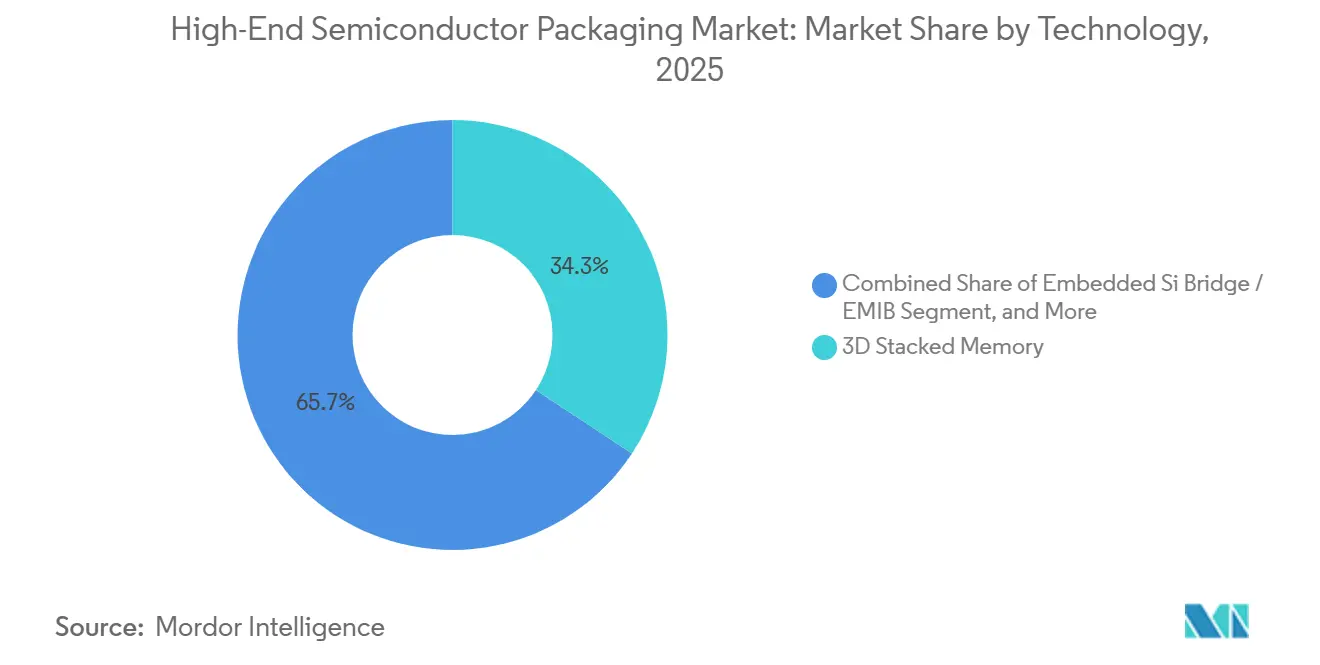

- 技術別では、3Dスタックメモリが2025年の収益シェアで34.28%をリードし、埋め込みシリコンブリッジアーキテクチャは2031年にかけて年平均成長率16.01%で拡大する見込みです。

- パッケージングプラットフォーム別では、フリップチップBGAが2025年収益の38.53%を占め、パネルレベルパッケージングは2031年にかけて年平均成長率16.16%で最も急成長するプラットフォームとなっています。

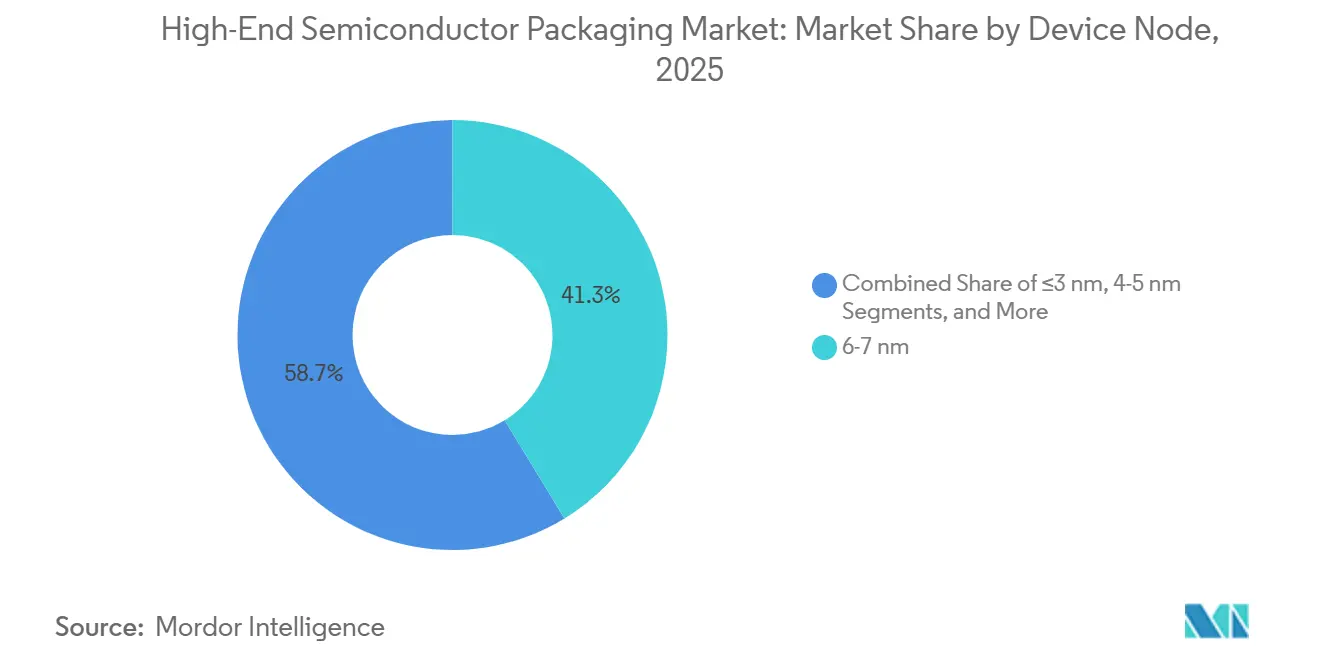

- デバイスノード別では、6〜7ナノメートルセグメントが2025年収益の41.27%を占めましたが、3ナノメートル未満のデバイスは予測期間中に年平均成長率15.97%で進展しています。

- エンドユーザー別では、コンシューマーエレクトロニクスが2025年収益の29.81%を占め、自動車およびADAS用途は2031年にかけて年平均成長率15.91%で成長すると予測されています。

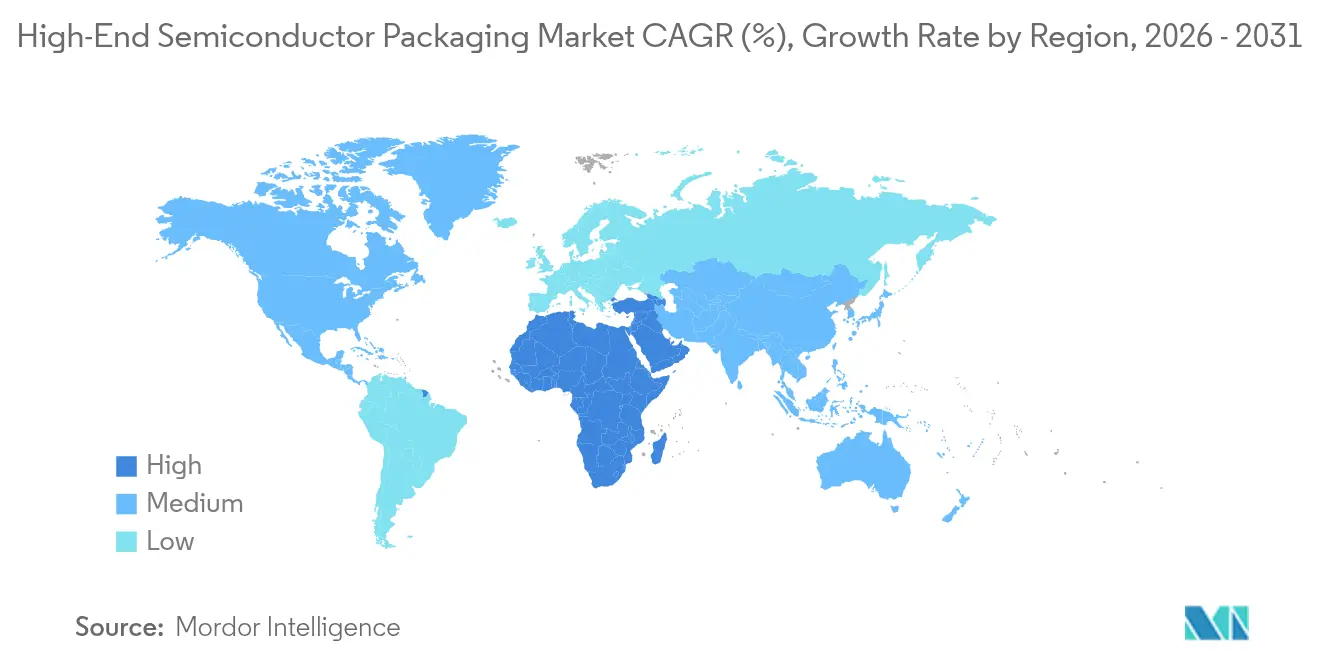

- 地域別では、アジア太平洋地域が2025年収益の53.73%を生み出し、中東は2031年にかけて年平均成長率15.89%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルハイエンド半導体パッケージング市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| AI/ML アクセラレーターへの需要増大 | +3.20% | 北米およびアジア太平洋地域に集中するグローバル市場 | 中期(2〜4年) |

| データセンターHBM3E展開による需要急増 | +2.80% | 北米、アジア太平洋地域 | 短期(2年以内) |

| スマートフォンの先進ノードへの移行 | +2.40% | アジア太平洋地域、欧州および北米への波及 | 中期(2〜4年) |

| 3nm以下での歩留まりを改善する熱埋め込みインターポーザー | +2.10% | アジア太平洋地域を中心に北米へ拡大 | 長期(4年以上) |

| 低軌道衛星ペイロードへのチップレット採用 | +1.60% | 北米、欧州 | 長期(4年以上) |

| 欧州における政府資金によるMore-than-Mooreパイロットライン | +1.40% | 欧州、中東への技術移転を伴う | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AI/MLアクセラレーターへの需要増大

ハイパースケール事業者は2025年に200万台以上のAIアクセラレーターを導入し、それぞれが3Dシリコン貫通ビアボンディングに依存する4〜8スタックのHBM3Eを統合しており、ニッチな構成であったものがハイエンド半導体パッケージング市場における主流の要件へと転換しました。[1]ASEはマレーシアのペナンにファンアウト施設へ12億米ドルを投資し、2027年に開設予定です。 メモリベンダーは毎秒1テラバイトを超える帯域幅を実現する12層デバイスを投入しており、これは平面DRAMインターフェースでは達成不可能なマイルストーンです。[2]Samsung Electronics、「Samsung Electronicsが業界初の12層HBM3Eの量産を開始」、news.samsung.com エッジAI推論は低消費電力HBMバリアントへの二次需要を生み出し、クラウドサーバーを超えてアドレス可能な量を拡大しています。このドライバーはモデルサイズが拡大し続け、データ主権規制がオンプレミスの加速を促すため、中期的な重みを持ちます。40µm未満のマイクロバンプピッチを満たせるパッケージングハウスがこの成長を取り込む上で最も有利な立場にあります。

データセンターHBM3E展開による需要急増

データセンターの設備投資は2025年に2,500億米ドルに達し、AI最適化サーバーが出荷台数の38%を占め、2024年の22%から上昇しました。[3]フィナンシャル・タイムズ、「データセンター設備投資AIサーバー2025年」、ft.com メモリメーカーはDRAM総生産能力の半分をHBM製造に振り向け、コモディティ製品からの構造的な再配分を示しています。毎秒マルチテラバイトのHBM3Eが供給されるシングルソケットシステムが推論向けのマルチノードクラスターに取って代わり、ラック数を圧縮してパッケージレベルの熱密度を高めています。ハイパースケーラーが12〜18ヶ月前に割り当てを確保し、先進パッケージングラインの需要可視性を固定するため、短期的な影響は大きいです。

スマートフォンの先進ノードへの移行

AppleのA18およびQualcommのSnapdragon 8 Gen 4は2025年に3ナノメートルノードでテープアウトされ、局所的な熱流束が200 W/cm²を超え、統合ヒートスプレッダーを備えたフリップチップBGAパッケージが必要となっています。フラッグシップハンドセット1台当たりのパッケージング部品表は12米ドルに倍増しましたが、ブランド各社はオンデバイス生成AI機能を解放するためにプレミアムを受け入れています。ミッドティアデバイスは現在4〜5ナノメートルノードへ移行しており、先進パッケージング需要がより高い量の価格帯に波及しています。アジア太平洋地域が主要な生産拠点であり続けていますが、熱性能要件が欧州の材料サプライヤーと北米の設計ハウスとの協調開発を促進しています。

3nm以下での歩留まりを改善する熱埋め込みインターポーザー

IMECのパイロットデータによると、マイクロチャネル冷却インターポーザーは3ナノメートルロジック密度においてパラメトリック歩留まりを8〜12パーセントポイント向上させます。IntelのEMIB-Tは熱ビアと電気ビアを統合し、持続的なワークロード中のジャンクション温度を15°C低下させます。自動車Tier-1サプライヤーはAEC-Q100グレード1温度ウィンドウを満たすためにこれらのソリューションを要求していますが、24〜36ヶ月の認定サイクルにより量産収益の実現が遅れ、このドライバーに長期的なプロファイルをもたらしています。

制約影響分析*

| 制約 | CAGR予測への影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 資本集約度の上昇 | -2.50% | 欧州および北米で深刻なグローバル市場 | 中期(2〜4年) |

| 有機インターポーザー向け基板供給のボトルネック | -2.20% | アジア太平洋地域、北米への波及 | 短期(2年以内) |

| 5nmを超える歩留まり管理の複雑性 | -1.80% | アジア太平洋地域を中心に北米へ拡大 | 長期(4年以上) |

| 3D-SoCスタックにおける不均一な熱放散 | -1.30% | 自動車および航空宇宙にとって重要なグローバル市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

資本集約度の上昇

ハイブリッドボンディング、レーザーデボンディング、サブミクロン計測ツールにより、パネルレベルラインのコストは5億米ドルを超え、従来のフリップチップツールの3倍となっています。Amkorのアリゾナにおけるプロジェクトはミッドティア参入者にとっての規模の障壁を示しています。最大18ヶ月の設備リードタイムにより早期の量産コミットメントが強制され、補助金がプロジェクト支出の4分の1しかカバーしない欧州および北米では特に財務リスクが高まっています。

有機インターポーザー向け基板供給のボトルネック

味の素ビルドアップフィルム基板のリードタイムは2025年後半に26週間に延び、AIアクセラレーター需要に対して能力拡張が遅れたため、前年の2倍となりました。UnimicronとIbidenは2026年までに合計15%の能力増強を計画していますが、生産が経済的な歩留まりに達するのは2027年後半となる見込みです。タイトな供給は北米のファブレス企業にとって割り当てリスクを高め、早期採用製品の発売からの収益を遅延させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:メモリスタックが収益を牽引し、ブリッジがマージンを獲得

3Dスタックメモリは2025年収益の最大シェアを保持しており、毎秒1TBを超えるためにDRAMの垂直統合を必要とするAIアクセラレーターにおけるHBM採用によって支えられています。埋め込みシリコンブリッジソリューションは、ユニバーサルチップレットインターコネクトエクスプレスが異種ダイ間の10ns未満のレイテンシを実現することで、16.01%の成長率で他のすべての技術を上回ると予測されています。

ハイエンド半導体パッケージング市場はブリッジアーキテクチャにプレミアム価格をもたらします。なぜなら、コストのかかるフルインターポーザー設計を置き換え、より優れた熱経路を提供するからです。低軌道衛星事業者は個々のタイルをペイロードモジュール全体を廃棄することなく交換できるため、チップレットのモジュール性を重視し、ライフサイクルコストを抑制しています。JEDEC HBM3規格への準拠はベンダーの互換性を高め、高信頼性マイクロバンプ形成を保証できるパッケージングハウスへのマージン獲得を促しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

パッケージングプラットフォーム別:フリップチップが支配し、パネルがスケールを約束

フリップチップBGAは2025年のプラットフォーム収益の38.53%を支配し、電気的寄生を最小限に抑える必要がある高性能コンピューティング、ネットワーキング、自動車分野における確固たる役割を示しています。パネルレベルパッケージングは、より大きなガラスパネルがリソグラフィコストを希薄化するため、16.16%で最も急速な成長を記録すると予測されていますが、リフロー中の反りにより高ピン数デバイスの大規模移行が妨げられています。

自動車認定サイクルは依然として制約要因であり、パネルレベルパッケージは−40°Cから150°Cでの1,000時間高温動作寿命をまだ完了していないため、フリップチップの優位性が長引いています。パネルレベルソリューションのハイエンド半導体パッケージング市場規模は、基板サプライヤーがガラスコアの寸法安定性を改善するにつれて拡大しますが、決定的な転換にはダイアタッチ歩留まりが98%を超えることが必要であり、2026年の試験ではまだ達成されていないレベルです。

デバイスノード別:3nm未満の採用が加速

6〜7ナノメートルプロセスで製造されたデバイスが2025年収益の41.27%を占めましたが、スマートフォンプロセッサとAIアクセラレーターが電力効率を追求するにつれて、3ナノメートル未満の製品が最高の15.97%成長を記録すると予測されています。電力密度が150 W/cm²を超えるため、これらの形状では熱埋め込みインターポーザーが不可欠であり、従来のヒートシンクソリューションに課題をもたらしています。

既知良品ダイテストは5ナノメートル未満のノードで製造コストに15〜20%を加算しますが、顧客は性能上の優位性を確保するためにプレミアムを受け入れています。極端紫外線リソグラフィツールへの輸出規制は地域の能力増強を制限し、間接的に最先端ノードに結びついた先進パッケージングサービスの供給を逼迫させています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

エンドユーザー別:自動車がシェアを拡大

コンシューマーエレクトロニクスは2025年収益の29.81%を生み出しましたが、更新サイクルの長期化と差別化がソフトウェア機能へとシフトするにつれて成長は鈍化しています。自動車およびADAS需要は年平均成長率15.91%で上昇しており、レベル3自動運転車1台に8〜12個の高性能SoCが搭載され、熱最適化されたシステムインパッケージモジュールを必要としています。

テレコムインフラは5G基地局展開の第一波後に安定しつつありますが、オープンRANの採用がモジュラーチップレット設計への需要を促進しています。航空宇宙・防衛ユーザーはMIL-STD-883に準拠した気密性および放射線硬化パッケージにプレミアム価格を支払っていますが、量はニッチにとどまっています。

地域分析

アジア太平洋地域は2025年の市場収益の53.73%を獲得し、Taiwan Semiconductor Manufacturing Companyが計画するCoWoS能力の60%拡張と韓国の世界HBM3E供給の90%シェアに支えられています。中国のJCETとTongFu Microelectronicsは、最先端設備への輸出規制にもかかわらず、国内ファブレス企業に対応するためにファンアウトラインを拡大しました。

中東は最も急成長している地域であり、アラブ首長国連邦とサウジアラビアが政府系ファンドをバックエンド組立プロジェクトの誘致に投じており、430億ユーロ(464億米ドル)の欧州チップス法モデルが補助金設計を導いています。北米は収益の約18%を占め、アリゾナ州とテキサス州のCHIPS法支援工場が基盤となっています。

欧州は市場の8%を保有し、高い労働コストにより制限されていますが、IMECとフラウンホーファーのパイロットラインがMore-than-Mooreインターポーザーの概念を進展させており、展開は長期的な引き取り契約に依存しています。南米とアフリカは合わせて2%未満にとどまり、ほとんどの先進パッケージデバイスを輸入しており、基板サプライチェーンが欠如しています。

競合環境

上位5社の外部委託半導体組立・テスト企業であるASE、Amkor Technology、JCET Group、Siliconware Precision Industries、Powertech Technologyは世界の先進パッケージング能力の約60%を支配しており、ハイエンド半導体パッケージング市場に中程度の集中プロファイルをもたらしています。Taiwan Semiconductor Manufacturing CompanyはCoWoSおよびシステムオンウェーハサービスを内製化することでフロントエンドとバックエンドの境界を曖昧にし、歩留まりに対するシングルベンダーの説明責任を提供しています。

IntelとSamsungは有機インターポーザーよりも低損失で細い線幅を約束するガラスコア基板をパイロット展開していますが、1ライン当たり1億米ドルを超えるツールコストが近期の採用を制限しています。UnimicronなどのサブストレートメーカーはAjinomoto Build-up Film割り当てへの管理を活用するために組立への前方統合を進め、供給不確実性に直面するファブレス企業との長期契約を確保しています。

IntelのFoverosやTaiwan Semiconductor Manufacturing CompanyのSoICなどのハイブリッドボンディングプラットフォームは10µm未満のピッチを達成し、AIアクセラレーターのデフォルト選択となっています。熱ビア統合に関する特許出願は2025年に前年比34%増加し、熱管理イノベーションへの業界の重点を示しています。

ハイエンド半導体パッケージング産業リーダー

Intel Corporation

Taiwan Semiconductor Manufacturing Company

Advanced Semiconductor Engineering, Inc

Samsung Electronics Co. Ltd

Amkor Technology Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Taiwan Semiconductor Manufacturing CompanyはAIアクセラレーター需要に対応するためCoWoS能力を60%拡大するために50億米ドルを投じることを約束しました。

- 2026年1月:SK Hynixは毎秒1.5テラバイトの帯域幅と48GBの容量を持つ16層HBM4を量産開始しました。

- 2025年12月:IntelはEMIB-Tパッケージングを2026年第3四半期からファウンドリサービスとして提供すると発表しました。

- 2025年11月:ASEはマレーシアのペナンにファンアウト施設へ12億米ドルを投資し、2027年に開設予定です。

グローバルハイエンド半導体パッケージング市場レポートの範囲

ハイエンド半導体パッケージング市場レポートは、技術(3Dシステムオンチップ、3Dスタックメモリ、2.5Dインターポーザー、超高密度ファンアウト、埋め込みシリコンブリッジ)、パッケージングプラットフォーム(フリップチップBGA、WLCSP、パネルレベルパッケージング、システムインパッケージ)、デバイスノード(3nm以下、4〜5nm、6〜7nm、10nm以上)、エンドユーザー(コンシューマーエレクトロニクス、テレコムおよび5G、自動車およびADAS、航空宇宙・防衛、医療機器)、地域(北米、南米、欧州、アジア太平洋地域、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| 3Dシステムオンチップ(3D-SoC) |

| 3Dスタックメモリ(HBM、HBM-PIM) |

| 2.5Dインターポーザー |

| 超高密度ファンアウト(UHD-FO) |

| 埋め込みシリコンブリッジ / EMIB |

| フリップチップボールグリッドアレイ(FC-BGA) |

| ウェーハレベルチップスケールパッケージ(WLCSP) |

| パネルレベルパッケージング(PLP) |

| システムインパッケージ(SiP) |

| 3nm未満 |

| 4〜5nm |

| 6〜7nm |

| 10nm以上 |

| コンシューマーエレクトロニクス |

| テレコムおよび5Gインフラ |

| 自動車およびADAS |

| 航空宇宙・防衛 |

| 医療機器 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 技術別 | 3Dシステムオンチップ(3D-SoC) | ||

| 3Dスタックメモリ(HBM、HBM-PIM) | |||

| 2.5Dインターポーザー | |||

| 超高密度ファンアウト(UHD-FO) | |||

| 埋め込みシリコンブリッジ / EMIB | |||

| パッケージングプラットフォーム別 | フリップチップボールグリッドアレイ(FC-BGA) | ||

| ウェーハレベルチップスケールパッケージ(WLCSP) | |||

| パネルレベルパッケージング(PLP) | |||

| システムインパッケージ(SiP) | |||

| デバイスノード別 | 3nm未満 | ||

| 4〜5nm | |||

| 6〜7nm | |||

| 10nm以上 | |||

| エンドユーザー別 | コンシューマーエレクトロニクス | ||

| テレコムおよび5Gインフラ | |||

| 自動車およびADAS | |||

| 航空宇宙・防衛 | |||

| 医療機器 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| コロンビア | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋地域 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| その他のアジア太平洋地域 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年のハイエンド半導体パッケージングの予測規模は?

このセグメントは2031年に970億8,000万米ドルに達すると予測されており、2026年の478億8,000万米ドルから増加します。

最も急速に拡大する技術セグメントはどれですか?

埋め込みシリコンブリッジアーキテクチャが最高の成長を記録すると予測されており、2031年にかけて年平均成長率16.01%で進展します。

パネルレベルパッケージング収益はどの程度急速に増加すると予想されますか?

パネルレベルソリューションは2026年から2031年にかけて年平均成長率16.16%を達成する軌道にあります。

AIデータセンターが高帯域幅メモリパッケージへの需要を促進している理由は何ですか?

各アクセラレーターサーバーは現在、毎秒テラバイトの帯域幅を達成するために複数のHBM3Eスタックを統合しており、この構成は先進3Dパッケージングによってのみ可能です。

最も急速な収益成長を記録すると予想される地域はどこですか?

中東が最も速いペースを記録すると予想されており、2031年にかけて年平均成長率15.89%が予測されています。

自動車エレクトロニクスにおけるパネルレベル採用を依然として制限している要因は何ですか?

パネルの反りによる歩留まりの課題とAEC-Q100信頼性試験の完了の必要性により、ほとんどの車両プログラムは現時点では確立されたフリップチッププラットフォームを維持しています。

最終更新日: