合成潤滑剤市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

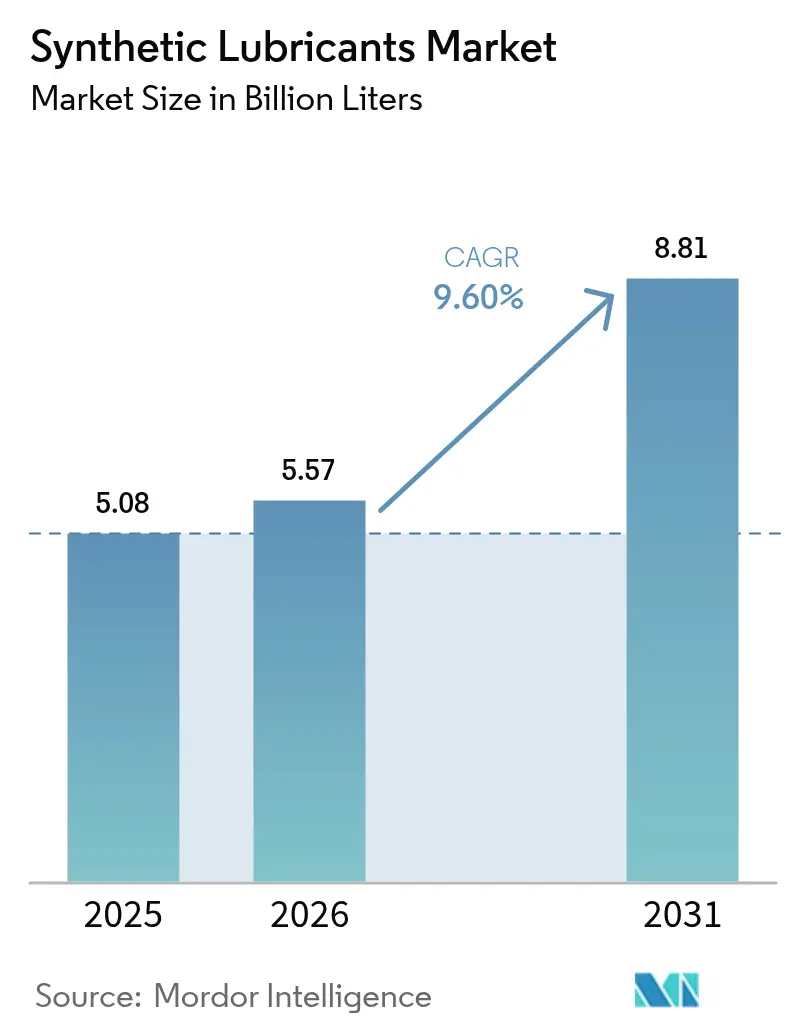

| 市場取引高 (2026) | 5.57 十億リットル |

| 市場取引高 (2031) | 8.81 十億リットル |

| 成長率 (2026 - 2031) | 9.60% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

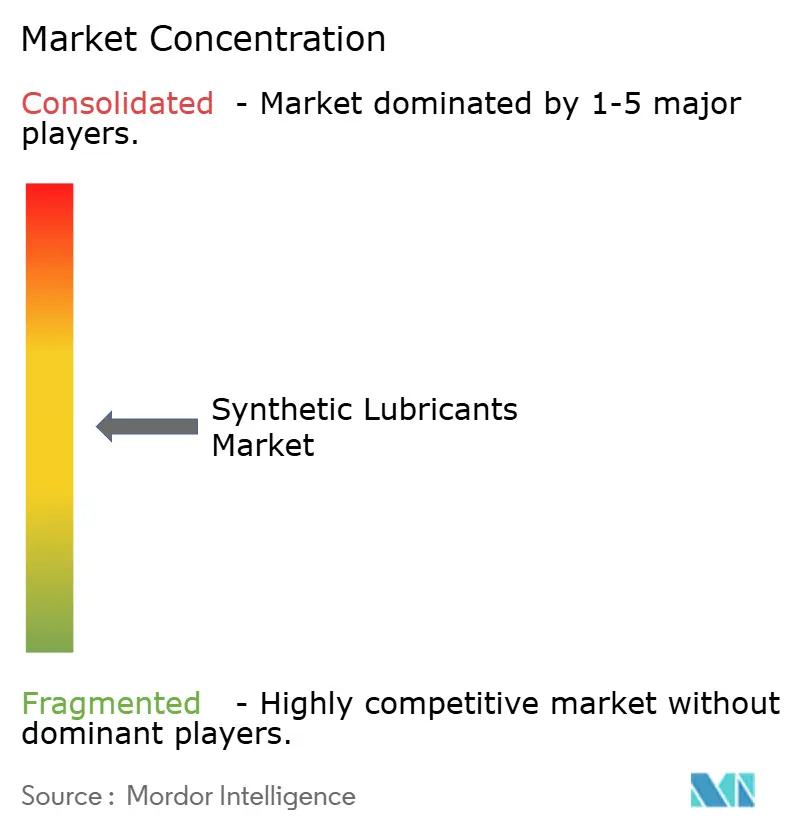

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる合成潤滑剤市場分析

合成潤滑剤市場規模は2026年に57億リットルと推定され、2025年の50億8,000万リットルから成長し、2031年には88億1,000万リットルに達する見込みで、2026年から2031年にかけて年平均成長率9.6%で成長しています。低粘度エンジンオイルへの需要増加、燃費規制の強化、自動化された製造ラインにおける高性能流体の急速な普及が主要な成長エンジンとなっています。合成潤滑剤市場はまた、2025年3月に発効したILSAC GF-7規格の導入からも恩恵を受けており、これにより自動車メーカーおよびサービスネットワークは先進的なPAOおよびPAGベースの配合へのシフトを余儀なくされています。メタロセンPAO生産能力への継続的な投資と、新しいAPIおよびACEAカテゴリーに対応した製品投入が、供給の安定性を強化し、配合革新を促進しています。こうした背景のもと、アジア太平洋地域は消費量・成長率ともにリーダーシップを維持しており、中国の大規模な製造基盤とインドの回復する車両保有台数がこれを支えています。

主要レポートのポイント

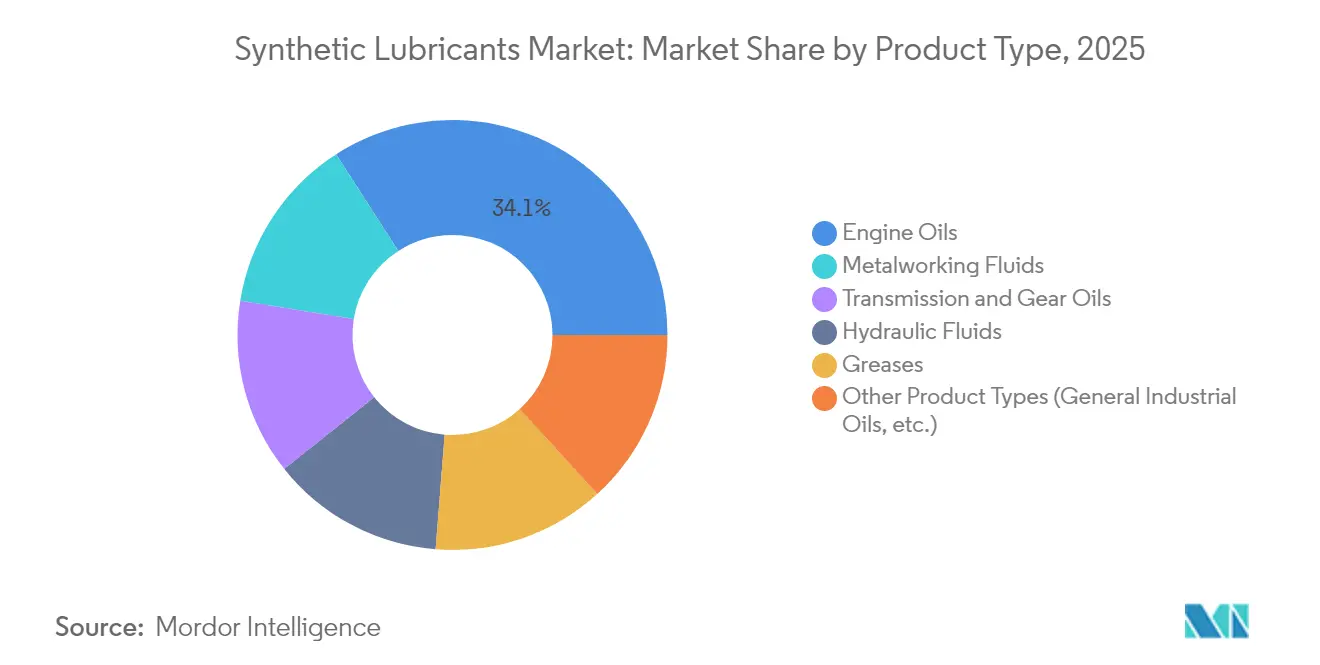

- 製品タイプ別では、エンジンオイルが2025年の合成潤滑剤市場シェアの34.10%を占め、金属加工液は2031年にかけて年平均成長率10.84%で最も速く成長すると予測されています。

- 基油別では、ポリアルファオレフィン(PAO)が2025年の合成潤滑剤市場シェアの45.70%を占め、ポリアルキレングリコール(PAG)は2031年にかけて年平均成長率10.95%で拡大すると予測されています。

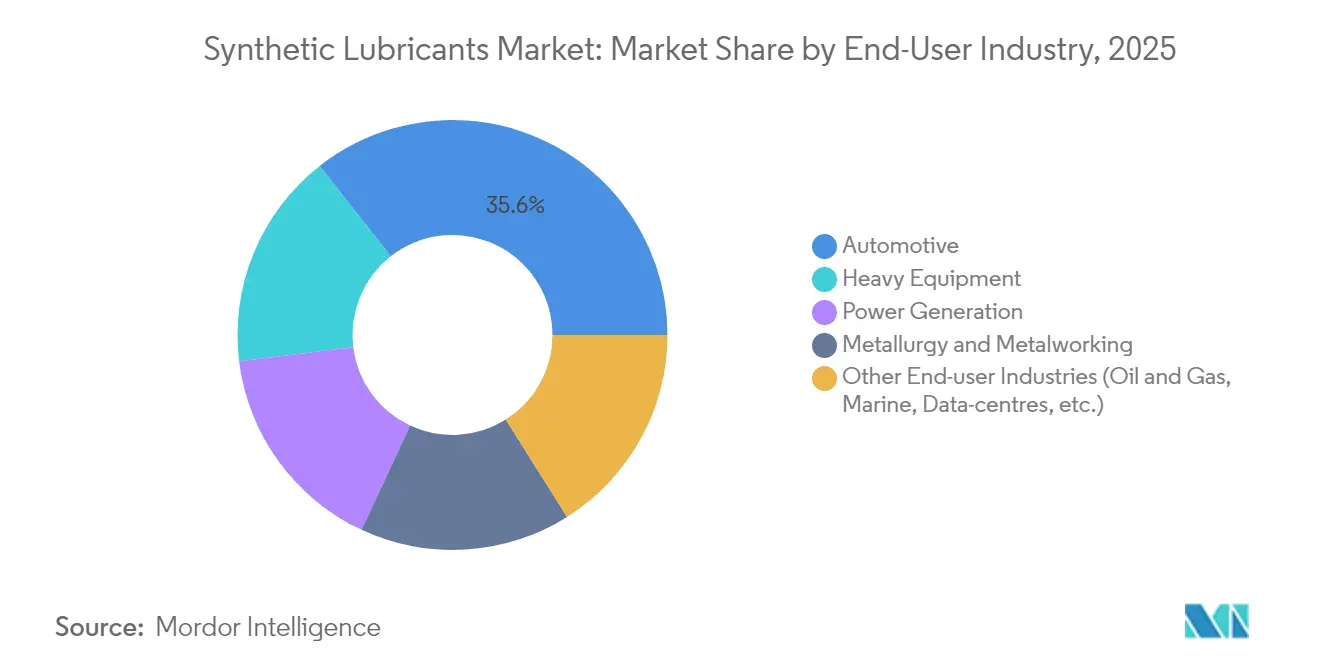

- エンドユーザー別では、自動車用途が2025年の合成潤滑剤市場規模の35.60%を占め、重機は2031年にかけて年平均成長率10.35%を記録すると見込まれています。

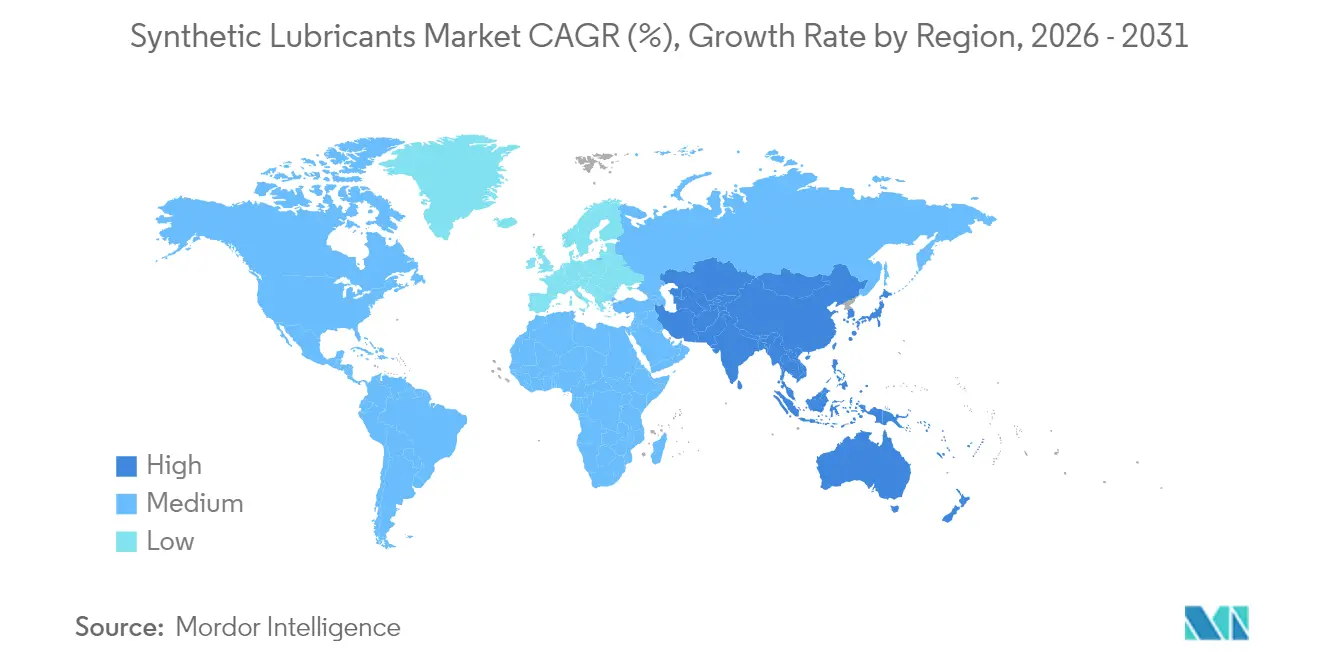

- 地域別では、アジア太平洋地域が2025年の合成潤滑剤市場の40.00%を占め、2031年にかけて年平均成長率10.62%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の合成潤滑剤市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動車アフターマーケットにおける高性能合成エンジンオイルの使用増加 | + 2.8% | 北米と欧州に集中した世界規模 | 中期(2〜4年) |

| 厳格な排出・燃費規制 | + 2.5% | 欧州(ユーロ7)、北米(EPA 2026)、アジア太平洋(中国VI)が主導する世界規模 | 長期(4年以上) |

| 先進的な油圧作動油・ギアオイルを必要とする産業自動化の成長 | + 2.2% | アジア太平洋地域が中核、北米・欧州への波及 | 中期(2〜4年) |

| 合成タービンオイルを必要とする航空宇宙・防衛分野の急速な拡大 | + 1.8% | 北米・欧州、アジア太平洋で新興 | 長期(4年以上) |

| 長期交換間隔合成ギアボックスオイルを促進する洋上風力発電設備の急増 | + 1.5% | 欧州・北米、アジア太平洋へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

自動車アフターマーケットにおける高性能合成エンジンオイルの使用増加

2024年以降のアフターマーケットにおけるフル合成エンジンオイルへの転換は、API SQ規格が2025年3月に発効したことで顕著になりました。新カテゴリーを満たすShellのHelix Ultraラインは、完全な動力保持と優れた燃費を実証し、サービスセンターがプレミアム合成油をデフォルトの充填油として推奨するよう促しています[1]Shell Plc、「PurePlus技術を搭載したHelix Ultraのご紹介」、shell.com。低粘度は冷間始動時の燃費を向上させるため、市場の嗜好は0W-20、さらには0W-8グレードへと急速にシフトしています。2024年末に発売されたValvolineのプレミアムフル合成ギアオイルは、従来品の4倍の耐摩耗保護を提供し、総所有コストが説明されると顧客が受け入れる価格プレミアムを実現しています。北米と欧州は規制の厳格さと消費者意識の高さから最前線にありますが、ディーラーネットワークが延長されたオイル交換間隔を強調するにつれ、アジア太平洋の都市市場にも勢いが広がっています。

厳格な排出・燃費規制

2025年7月はユーロ7の計画的な開始を迎え、EPA 2026は米国における大型車の要件を強化します。これらの規制は5W-20や0W-20などの低粘度グレードを義務付け、次世代ディーゼルエンジンの65万マイルという延長サービス限界を満たすために潤滑剤配合業者は酸化安定性を高めることを余儀なくされています。ILSAC GF-7規格は、鉱物油では達成が困難なLSPI保護とタイミングチェーン摩耗制御を追加しており、合成基油を不可欠なものにしています。中国の進化する中国VIとインドのバーラト・ステージVII規格は同様の閾値に収束しており、最も厳格な要件を事実上グローバル化しています。統一された規格は、一つの配合を世界中に展開できる多国籍サプライヤーに恩恵をもたらし、検証サイクルを短縮し、規模の経済を強化します。

先進的な油圧作動油・ギアオイルを必要とする産業自動化の成長

工場自動化の加速は、可変負荷・温度下で安定した粘度を維持できる精密油圧作動油への需要を高めます。全米流体動力協会は、自動化設備への設備投資を反映し、2025年に周期的な低迷後の流体動力出荷の新たな成長を観察しています。Mobilの研究は、合成油圧作動油が掘削機のエネルギー使用量を3.6%削減し、燃料節約と排出削減をもたらすことを示しています。予知保全プログラムは、プラント管理者が交換間隔8,000時間以上の長寿命流体を指定することで追加の推進力を加え、ダウンタイムを削減します。アジア太平洋地域は、インダストリー4.0制御を統合し高性能潤滑を必要とする中国、インド、東南アジアの大規模産業施設を抱えており、中心的な役割を果たしています。

合成タービン・ギアボックスオイルを必要とする航空宇宙・防衛および洋上再生可能エネルギーの急速な拡大

航空宇宙・防衛市場は急速に回復し、2022年の8,563億米ドルから2023年には9,222億米ドルに増加し、より高温・高圧のタービン向けの追加的な潤滑剤需要を生み出しました。2024年の米国防衛支出8,860億米ドルは軍用ジェット機および海軍の建造ペースを維持し、それぞれ極端な熱負荷に耐える合成流体を必要としています。これと並行して、洋上風力発電容量は米国のパイプラインだけで52GWを超え、海上で10年間持続しながらホワイトエッチングクラックに耐えるギアボックスオイルの需要が高まっています。ShellのOmala S5 Wind 320とExxonMobilのMobil SHC Gear 320 WindPowerは現在可能なパフォーマンスの飛躍を示しており、合成潤滑剤市場を再生可能エネルギーサービスのニッチ分野へとさらに深く押し込んでいます。航空宇宙、防衛、洋上再生可能エネルギーを合わせると、先進的な耐摩耗化学物質を組み込んだ高温エステル、PAO、PAGブレンドへの需要が高まります。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 鉱物油に対する高い初期コスト | -1.8% | 価格に敏感な新興市場で最も顕著な世界規模 | 短期(2年以内) |

| エンジンオイル需要を減少させる電気自動車普及の拡大 | -1.5% | 欧州・北米が先行し、アジア太平洋が追随 | 中期(2〜4年) |

| ポリアルファオレフィン(PAO)原料供給の不安定性 | -1.2% | 北米・中東に供給が集中した世界規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

合成潤滑剤の高い初期コスト

フル合成製品は鉱物油の2〜3倍の価格で販売されることが多く、この価格差はコスト重視のセグメントにおいて依然として障壁となっています。短いデューティサイクルでは延長されたオイル交換間隔の恩恵が薄れ、発展途上国のフリート管理者がプレミアムを正当化することを妨げています。Caltexのデータは、サービス間隔が5,000km未満の場合、投資収益率の確保が困難であることを確認しています。しかし、原油価格の上昇は合成油よりも鉱物油のコスト基盤を速く引き上げており、価格差を縮小しています。一方、予知保全ツールはライフタイムコスト削減を強調し、商業フリートの抵抗を徐々に侵食しています。

電気自動車普及の拡大

純粋なバッテリー式電気自動車はエンジンオイルを完全に不要とし、成熟市場における従来のクランクケース潤滑剤の見通しを厳しくしています。米国化学会は、電気自動車の普及加速に伴い自動車用潤滑剤量が顕著に減少すると予測しています。それでも、電動化は電動トランスミッション流体、冷却剤の熱管理、専用グリース配合において隣接する機会を開きます。ShellのEV-Plus流体とTotalEnergiesの水性電動潤滑剤(地球温暖化ポテンシャルを30%削減)は、電動ドライブトレイン向けの専用流体へのシフトを示しています。したがって、合成潤滑剤市場は縮小するのではなく転換し、価値成長を維持しながら製品ミックスをシフトさせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:電気自動車の逆風にもかかわらずエンジンオイルがリード

エンジンオイルは2025年の合成潤滑剤市場において容量ベースで34.10%を占め、この地位は内燃機関車両の膨大な既存基盤と合成油が提供する優れた耐久性によって守られています。トランスミッション・ギアオイルは、自動化された製造ラインと風力タービンの両方が高負荷でクリーンな配合を必要とするため、第2位のカテゴリーとなっています。油圧作動油は建設需要の上昇とロボット統合から恩恵を受け、広い温度範囲で安定した粘度を供給しています。グリースは、垂れ落ちのない潤滑が不可欠な航空宇宙アクチュエーターや重機の継手において不可欠です。金属加工液は容量シェアは小さいものの、精密加工と積層造形が成熟するにつれて最速の年平均成長率10.84%で拡大しています。

セグメントの見通しはILSAC GF-7とAPI SQによって形成されており、両者とも許容される摩耗とLSPI発生を低減します。このシフトは、より長いオイル交換間隔を維持してワークショップ訪問とオイル廃棄を削減できるプレミアム合成油を優遇します。さらに、低ミストで高引火点の金属加工液は職業上の危険を軽減し、工場が合成エステル・PAGシステムへの移行を促しています。これらのトレンドが合わさって、エンジンオイル以外の流体の合成潤滑剤市場規模が2031年まで着実に拡大することを確実にしています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

基油別:PAO優位性がPAGの挑戦に直面

ポリアルファオレフィンは、OEMがバランスの取れた低温流動性と高温性能を支持するため、2025年の合成潤滑剤市場の45.70%を占めました。ExxonMobilのSpectraSyn MaXは、メタロセン触媒が超低揮発性を実現し、0W-16以下のグレードで燃費を向上させる方法を示しています。エステルベースの基油は引火点とエラストマー適合性が重要な航空分野での地位を維持し、グループIIIおよびGTL合成油はコストの低さと広い入手可能性によりシェアを拡大しています。

PAG基油は電気自動車ドライブラインとコンプレッサーの要件に後押しされ、年平均成長率10.95%で急速に拡大しています。優れた熱伝導率とスラッジのない酸化生成物により、PAG流体はコンパクトな電動モーターとダイレクトドライブコンプレッサーにおいて優位性を持ちます。2024年に開設されたChevron Phillips ChemicalのKingwood研究開発センターのアップグレードは、PAGが台頭する中でも従来のPAOにおけるイノベーションへの既存企業のコミットメントを示しています。PAO強化とPAG浸透の相互作用が予測期間における競争上のポジショニングを定義し、合成潤滑剤産業がレガシーと新興の化学技術の両方に等しく注力することを確実にします。

エンドユーザー別:自動車がリードし重機が加速

自動車用途は2025年の合成潤滑剤市場規模の35.60%を占め、OEMの工場充填プログラムと保証コンプライアンスのためにフル合成油をますます要求するアフターマーケットによって支えられています。アーティキュレートダンプトラックから油圧ショベルまでの重機は、年平均成長率10.35%で最も優れたパフォーマンスを示しています。例えばCaterpillarは流体をドライブトレインの設計されたコンポーネントとして扱い、オーバーホール間隔を延長するプレミアムTO-4およびFD-1準拠の合成油への需要を促進しています。

発電は洋上風力建設の普及に伴いエステル・PAOタービンオイルの消費量が増加し、冶金・精密加工は工具温度を安定させスクラップを削減する金属加工液を使用しています。データセンターは浸没冷却用の合成誘電流体を採用する新興ニッチ分野ですが、現在の容量は自動車や重機と比較して依然として控えめです。全体として、重機の急増が電動化する乗用車のエンジンオイル侵食を相殺し、合成潤滑剤市場を明確な上昇軌道に保っています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋地域は2025年に合成潤滑油市場の40.00%を占め、10.62%のCAGR見通しを示している。中国における先進製造業の再加速と、インドの二桁台の車両販売回復、地域全体の消費を下支えしている。沿岸部の中国における新たなブレンド工場、例えば2026年稼働予定のQuaker HoughtonのZhangjiagang施設は、高成長セクター向けにサプライチェーンを現地化しようとするサプライヤーの意欲を示している。日本は高品位なファクトリーフィル向けの需要を維持し、東南アジア諸国は工業生産を拡大させ、顧客基盤を広げている。ベトナムの潤滑油市場は、自動車製造の拡大および重機オペレーターからの需要増加に牽引され、成長を続けている。

北米は数量面で第2位に位置し、技術的な先導役であり続けている。EPA2026年規制およびAPIのカテゴリーパイプラインは、配合業者を次世代添加剤化学へと誘導している。米国はまた、広範なプロピレンインフラを背景に高粘度PAOの供給においても優位性を保っているが、2025年半ばに予測されるプロピレンの逼迫がマージンを圧迫する可能性がある。カナダのオイルサンドおよび鉱山フリート、ならびにメキシコの自動車輸出プラットフォームは、稼働率保証および保証期間確保のために合成潤滑油に依存する安定した需要を生み出している。

欧州は厳格な環境法規制および高度なOEM技術基準を通じてプレミアムポジションを維持している。ユーロ7は低粘度化と排気後処理との高い適合性を求め、小型・大型双方のフリートにおけるエステル強化配合品の採用を促進している。北海沖合の洋上風力回廊およびイベリア半島の新興再生可能エネルギークラスターは、塩水暴露に耐えるフィル・フォー・ライフ型ギアボックスオイルを必要とし、高付加価値のPAGおよびPAOブレンドの適用範囲を拡大している。東欧の産業基盤は、自動化投資の加速に伴い需要をさらに多様化させている。中東およびアフリカは規模こそ小さいものの、湾岸の石油化学ハブおよび南アフリカの鉱山が過酷な気候下でのドレン延長を目指す中、鉱物油から合成油への緩やかなシフトが見られる。

競争環境

合成潤滑剤市場は、Exxon Mobil Corporation、Chevron Corporation、Shell plc、TotalEnergies、BP p.l.c.(Castrol)などの主要プレーヤーの存在により、部分的に統合されています。世界の潤滑剤における18年連続のShellのリーダーシップは、この産業における規模とブランド認知の重要性を示しています。ExxonMobilはベイタウンでメタロセンPAO生産能力を拡大して原料を確保し開発サイクルを短縮し、Chevron Oroniteは次世代分散剤と耐摩耗化学の上流に移行しています。TotalEnergiesはより低いカーボンフットプリントを持つ水性電動流体を先駆けています。潤滑剤大手とOEMの戦略的パートナーシップ(2025年に延長されたShellとBMWの複数年アライアンスなど)は、共同製品開発ロードマップを保証しながら工場充填量を確保しています。

合成潤滑剤産業のリーダー

Chevron Corporation

Shell plc

Exxon Mobil Corporation

TotalEnergies

BP p.l.c. (Castrol)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Shellは新しいAPI SP規格を満たすShell Advance Ultraフル合成二輪車用オイルを発売し、PurePlus技術を活用してエンジン性能を向上させ、二輪車用途の燃費を改善しながら蒸発を低減しました。

- 2024年11月:Valvolineは初のプレミアムフル合成ギアオイル、Valvoline Extended Protectionを発売し、従来品と比較して4倍のギア摩耗保護を主張し、消泡剤と摩擦調整剤を特徴としています。

世界の合成潤滑剤市場レポートの範囲

合成潤滑剤は、原油から精製される従来の潤滑剤とは異なり、純粋な化学物質から化学的に設計された潤滑剤です。これらの潤滑剤は、スラッジ形成を引き起こしエンジンや機械を損傷させる窒素、硫黄、その他の有害元素を含んでいません。

合成潤滑剤市場は製品タイプとエンドユーザー産業によってセグメント化されています。製品タイプ別では、市場はエンジンオイル、トランスミッション・ギアオイル、油圧作動油、金属加工液、グリース、その他の製品タイプ(汎用工業用オイルなど)にセグメント化されています。エンドユーザー産業別では、市場は発電、自動車、重機、冶金・金属加工、その他のエンドユーザー産業(石油・ガスなど)にセグメント化されています。レポートは主要地域の26カ国の市場規模と予測を提供しています。各セグメントについて、市場規模と予測はすべての上記セグメントの容量(リットル)ベースで行われています。

| エンジンオイル |

| トランスミッション・ギアオイル |

| 油圧作動油 |

| 金属加工液 |

| グリース |

| その他の製品タイプ(汎用工業用オイルなど) |

| ポリアルファオレフィン(PAO) |

| エステル |

| ポリアルキレングリコール(PAG) |

| グループIII・GTL由来合成油 |

| その他(アルキル化ナフタレンなど) |

| 自動車 |

| 発電 |

| 重機 |

| 冶金・金属加工 |

| その他のエンドユーザー産業(石油・ガス、海洋、データセンターなど) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| マレーシア | |

| インドネシア | |

| タイ | |

| ベトナム | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| 北欧諸国 | |

| トルコ | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| エジプト | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東・アフリカ |

| 製品タイプ別 | エンジンオイル | |

| トランスミッション・ギアオイル | ||

| 油圧作動油 | ||

| 金属加工液 | ||

| グリース | ||

| その他の製品タイプ(汎用工業用オイルなど) | ||

| 基油別 | ポリアルファオレフィン(PAO) | |

| エステル | ||

| ポリアルキレングリコール(PAG) | ||

| グループIII・GTL由来合成油 | ||

| その他(アルキル化ナフタレンなど) | ||

| エンドユーザー別 | 自動車 | |

| 発電 | ||

| 重機 | ||

| 冶金・金属加工 | ||

| その他のエンドユーザー産業(石油・ガス、海洋、データセンターなど) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| マレーシア | ||

| インドネシア | ||

| タイ | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| 北欧諸国 | ||

| トルコ | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| エジプト | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

合成潤滑剤市場の現在の規模はどのくらいですか?

合成潤滑剤市場規模は2026年に57億リットルと推定され、2031年までに88億1,000万リットルに達すると予測されており、2026年から2031年にかけて年平均成長率9.6%を反映しています。

合成潤滑剤市場をリードする製品セグメントはどれですか?

エンジンオイルは2025年に市場シェア34.10%でリードしており、内燃機関車両の既存基盤と延長されたオイル交換間隔によって牽引されています。

アジア太平洋地域はどのくらいの速さで成長していますか?

アジア太平洋地域は2031年にかけて年平均成長率10.62%で拡大しており、製造業と自動車の成長に支えられた全地域の中で最速です。

電気自動車は潤滑剤需要にどのような影響を与えますか?

電気自動車の普及は特に欧州と北米でエンジンオイル量を減少させますが、電動トランスミッション流体と熱管理潤滑剤への新たな需要を開き、全体的な価値成長をプラスに保ちます。

合成潤滑剤が鉱物油より高価な理由は何ですか?

PAO、PAG、エステルなどの化学的に設計された基油と先進的な添加剤システムを使用しており、配合コストは高くなりますが、より長いサービス寿命とエネルギー節約をもたらし、時間の経過とともに高い初期価格を相殺します。

最終更新日: