パキスタン潤滑油市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 502.63 百万リットル |

| 市場取引高 (2026) | 513.49 百万リットル |

| 市場取引高 (2031) | 571.62 百万リットル |

| 成長率 (2026 - 2031) | 2.16% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパキスタン潤滑油市場分析

2026年のパキスタン潤滑油市場規模は5億1,349万リットルと推定され、2025年の5億263万リットルから成長し、2031年予測値は5億7,162万リットルで、2026年〜2031年にかけて2.16%のCAGRで成長します。安定した産業回復、中国・パキスタン経済回廊に関連するインフラ支出、および着実な車両台数の増加が需要を支えています。電力生産活動の活発化、精製・調合能力の増強、そして合成油グレードへの段階的なシフトが数量拡大をさらに後押ししています。多国籍企業による小売・調合への戦略的投資は、通貨変動やエネルギー制約にもかかわらず、長期的な信頼感を示しています。Eコマース主導の物流の急増、より厳格な機器性能基準、および支援的な関税改革が、パキスタン潤滑油市場においてアーリームーバーにプレミアムな機会をもたらしています。

主要レポートの要点

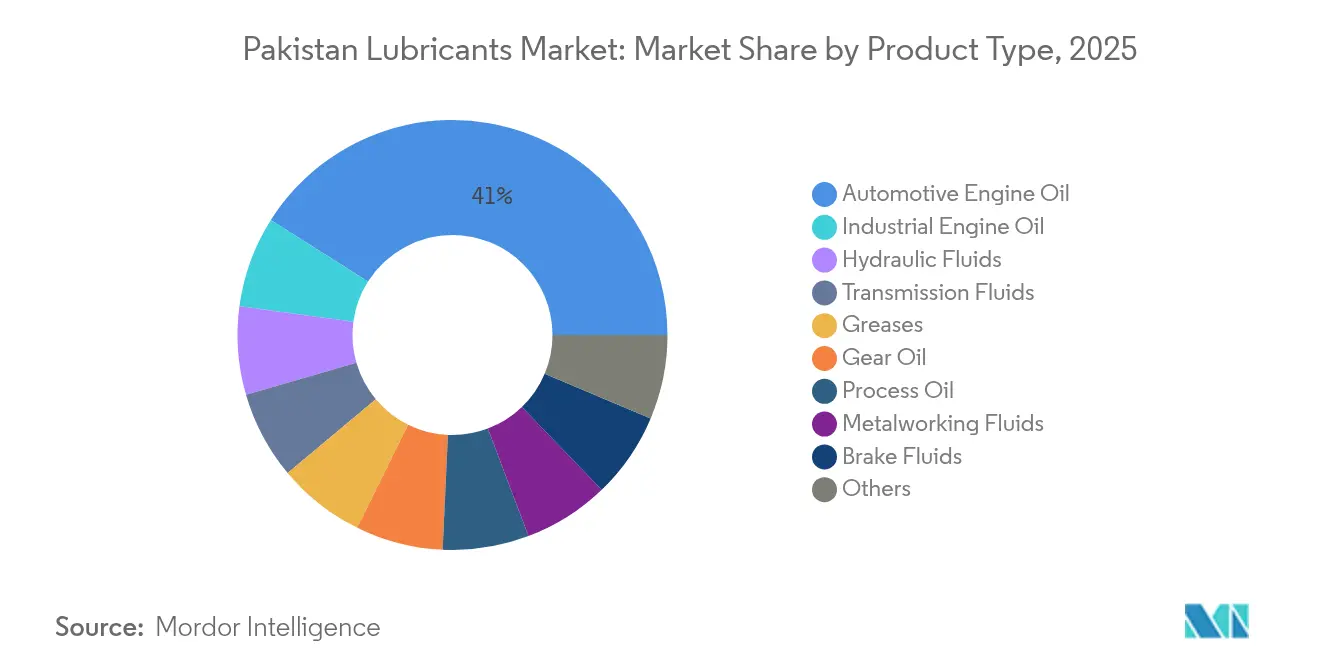

- 製品カテゴリー別では、自動車用エンジンオイルが2025年のパキスタン潤滑油市場において41.02%のシェアで首位を占め、産業用エンジンオイルは2031年まで2.29%のCAGRで拡大すると予測されます。

- エンドユーザー産業別では、自動車セグメントが2025年のパキスタン潤滑油市場規模の54.01%を占め、産業用途は2031年まで2.18%のCAGRで前進すると予測されます。

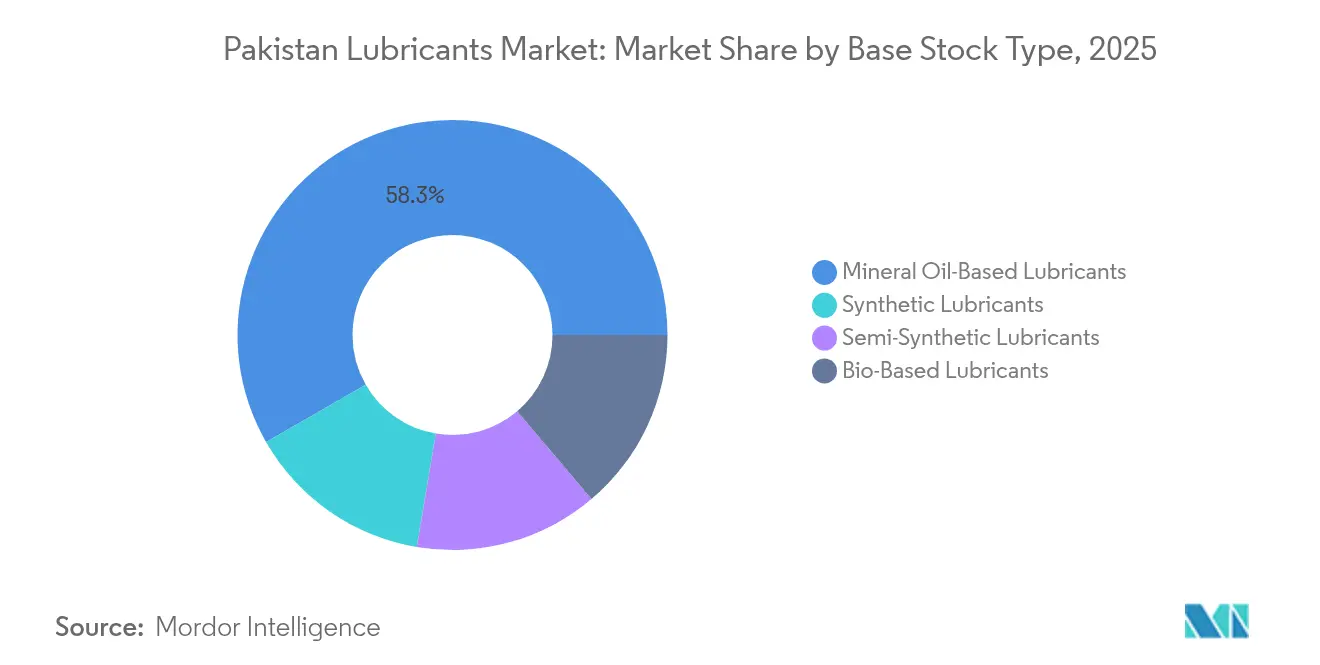

- 基油タイプ別では、鉱物油が2025年のパキスタン潤滑油市場シェアの58.29%を獲得し、バイオベース潤滑油が2031年まで3.02%のCAGRで最速の成長を記録しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

パキスタン潤滑油市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)%のCAGR予測への影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| COVID-19後の産業・輸送セクターの着実な回復 | +0.8% | パンジャブ州およびシンド州の産業ハブ | 中期(2〜4年) |

| CPECに関連したトラック輸送・物流回廊の成長 | +0.5% | グワダル〜カシュガルルート沿い | 長期(4年以上) |

| 産業化と新規電力プロジェクトによる潤滑油消費の増加 | +0.4% | 産業ゾーンおよび発電所敷地 | 長期(4年以上) |

| 長期ドレンインターバルのための合成潤滑油へのシフトの増大 | +0.3% | 都市部および商業フリート | 中期(2〜4年) |

| 現地調合・包装工場に対する政府インセンティブ | +0.2% | カラチ、ラホール、ファイサラバード | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

COVID-19後の産業・輸送セクターの着実な回復

製造業の稼働率が回復し、繊維、鉄鋼、石油化学における潤滑油の消費が促進されています。トラック輸送マイレージが正常化し、パキスタン潤滑油市場の輸送路線における大型エンジンオイルの需要が押し上げられています。Pakistan State OilはFY2024の潤滑油販売において9.7%の成長を報告し、全体的な数量拡大を上回り、堅調なエンドユーザー需要を裏付けています[1]Pakistan State Oil Company Limited、「PSO は強靭性と成長で市場を主導 - 9MFY24で134億の利益を計上」、psopk.com。貨物輸送事業者はフリートを更新しており、より高い仕様のオイルを必要としています。一方、重油で稼働する発電所はタービンおよび発電機用潤滑油の安定した需要を維持しています。これらのトレンドが合わさり、パキスタン潤滑油市場全体でベースラインの数量を維持しながら、中級合成ブレンドへの使用移行が進んでいます。

CPECに関連したトラック輸送・物流回廊の成長

グワダルからカシュガルまでの3,000kmの回廊が密度の高い物流ネットワークを形成しています。長距離トラックは高い熱負荷に耐えられるプレミアムマルチグレードオイルを必要とし、これがリットルあたりの販売価値を高めています。道路、港湾、経済特別区の建設には、現場に投入される掘削機やクレーン用の油圧作動油およびギアオイルが必要です。中国の請負業者はしばしばグローバルOEM承認の潤滑油を指定し、現地調合との提携を持つ国際サプライヤーがシェア獲得に有利な位置を占めています。国境を越えた貨物コストが上昇するにつれ、フリート事業者はダウンタイムを削減する長期ドレンフォーミュレーションを好み、パキスタン潤滑油市場における合成油の浸透を深めています。

産業化と新規電力プロジェクトによる潤滑油消費の増加

計画中および稼働中の火力発電所はトランスフォーマーオイル、タービン潤滑油、ガスエンジンオイルを必要としています。カルテックスはこれらのニッチを対象にGSTおよびHDAXラインを展開しています。Cnergyicoの10億米ドルの近代化計画などの製油所アップグレードプログラムでは、定期修繕・再起動段階においてスペシャルティプロセスオイルが必要となります。鉄鋼、繊維、化学などの幅広い製造セクターの拡大により、金属加工液およびギア潤滑油の需要が増加しています。重要機器においてはプレミアムフォーミュレーションがますます好まれ、パキスタン潤滑油市場において基本的な鉱物油からより高付加価値製品ラインへの移行が促進されています。

長期ドレンインターバルのための合成潤滑油へのシフトの増大

フリートオーナーや産業オペレーターは、メンテナンスサイクルの削減と燃費向上のために合成潤滑油を採用しています。Shell plcは2024年5月に「Shell Lubricant Solutions」を発表し、プレミアムグレードへのこのシフトを活用しています。パキスタンの車両ミックスに参入している新世代エンジンは、合成または半合成基油を必要とするAPI SPおよびAcea C3分類を要求しています。オイル交換頻度の低下は、農村ルート沿いでのワークショップへのアクセスが限られている長距離トラックにとって魅力的です。添加剤技術と現地調合の高度化が進むにつれ、合成油はパキスタン潤滑油市場シェアの追加ポイントを獲得する態勢が整っています。

制約要因影響分析*

| 制約要因 | (〜)%のCAGR予測への影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 基油輸入依存によるコスト安定性への影響 | -0.6% | 沿岸製油所および調合業者 | 短期(2年以内) |

| 模倣品および非組織系ブランドの高い蔓延 | -0.4% | 農村部および半都市部市場 | 中期(2〜4年) |

| エネルギー不足とインフレ圧力による産業生産の抑制 | -0.3% | 全国のエネルギー集約型産業 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

基油輸入依存によるコスト安定性への影響

グループIIおよびグループIIIのフィードストックのほぼ全量が輸入されており、調合業者を通貨変動と輸送費ショックにさらしています。2025〜30年国家関税政策は基油に11%の関税を維持する一方、完成品潤滑油には20%の関税を課しており、企業に現地調合を促しながらも依然として不安定な輸入コストに対して脆弱な状態に置いています。為替レートの下落はコストを川下に転嫁できないプレイヤーの利益率を圧縮します。在庫バッファーのコストが増加し、運転資本を圧迫し、パキスタン潤滑油市場内のプレミアム合成油を中心に、供給がひっ迫する場合があります。

模倣品および非組織系ブランドの高い蔓延

非公式な再生業者は最小限の処理で廃油を再精製し、安価な模倣品パックで市場を溢れさせています。調査によると、収集されたエンジンオイルの61%が商業燃料または低品質潤滑油として直接再利用されています[2]Mohammad Nafees ら、「パキスタンにおける廃エンジンオイルの生産、再利用および再生:ケーススタディ」、xisdxjxsu.asia。模倣品は信頼を損ない、特に主要都市以外では、ブランド合成油に対する支払い意欲を低下させます。正規プレイヤーは改ざん防止包装や消費者教育に投資する必要があり、それによってパキスタン潤滑油市場の農村チャネルにおけるマーケティング費用と複雑性が増大します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:エンジンオイルがリーダーシップを維持し、産業グレードが加速

自動車用エンジンオイルは2025年のパキスタン潤滑油市場において41.02%のシェアを維持し、従来のメンテナンス慣行に従う大規模かつ老朽化した車両台数を反映しています。電力・製造業への投資に牽引された産業用エンジンオイルは、2031年まで2.29%のCAGRで最も成長の速いセグメントです。トランスミッションフルードおよびギアオイルは、CPECプロジェクトにおける大型オフロード機械の展開増加から恩恵を受けており、油圧作動油は建設機械の販売動向と連動しています。ブレーキフルードおよびグリースは数量的には小規模ですが、車両安全基準がますます厳格化されるにつれて重要性が高まっています。タービンオイルやトランスフォーマーオイルなどのスペシャルティグレードは重要な電力資産に使用され、OEM承認がプレミアム価格を牽引しています。プレミアム合成油が複数の製品ラインに浸透し、パキスタン潤滑油市場の平均販売価格を押し上げています。

合成製品の採用拡大が製品ミックスのダイナミクスを再形成しています。OEMのドレンインターバルガイダンスが延長されており、フリート事業者はカラチ〜ラホール回廊で高マイレージを走行するディーゼルエンジン向けにマルチグレードフルシンセティックを好みます。産業バイヤーは断続的な停電下でも部品寿命を延ばす耐摩耗油圧作動油へと移行しています。ゴム・プラスチック製品に使用されるプロセスオイルは、現地消費財製造と相関しています。金属加工液は、鉄鋼メーカーの修繕や輸出志向の軽工業クラスターからの増分需要が見られ、パキスタン潤滑油市場内の製品多様性が拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:自動車が支配的、産業消費が牽引力を獲得

自動車チャネルは2025年のパキスタン潤滑油市場シェアの54.01%を占め、乗用車、バス、トラック、および相当規模の二輪車セグメントを包含しています。産業用途はエネルギーおよび製造業への投資が高い潤滑油需要を牽引し、2.18%のCAGRで拡大しています。建設・鉱山機械は高負荷ギアオイルおよびEPグリースへの依存度を高めており、都市化の進展が発電機セットにおけるこれらの製品の使用を促進しています。海運量は小規模ですが、沿岸フリートの更新とグワダル港での活動に牽引されて増加しています。航空宇宙は萌芽的な市場にとどまりますが、国営航空会社のフリート近代化が進めば成長する可能性があり、パキスタン潤滑油産業における高仕様タービンオイルの将来的なニッチな数量を示唆しています。

電力生産は主要な産業サブセグメントとして際立っています。タービンおよびトランスフォーマーフルードは、長期燃料供給契約を持つ既存の火力発電所から安定した需要を受けています。繊維加工は高速スピンドルオイルを必要とし、高温の織機温度での酸化に耐える性能が求められます。鉄鋼生産の成長は、連続鋳造および圧延工場におけるオープンギア潤滑油の需要を維持しています。石油・ガス掘削では、高圧に耐えるマッドモーターオイルとダウンホール潤滑油が必要であり、パキスタン潤滑油市場にプレミアムなポケットを追加しています。

基油タイプ別:鉱物油がリードするが持続可能な代替品が上回る

鉱物油製品は価格競争力と確立されたサプライチェーンにより、2025年のパキスタン潤滑油市場の58.29%を獲得しました。バイオベース潤滑油は規模が小さいながらも3.02%のCAGRで最速の上昇を記録しており、酸化安定性と低温始動性能を提供します。これらの特性はエンジン寿命に不可欠であり、燃料変質リスクに直面するフリートにとって重要であるとともに、多国籍フリートの調達方針に影響を与えるグローバルな持続可能性の要請にも支えられています。フルシンセティックは電力、鉱山、長距離トラック輸送における市場シェアを獲得しており、現地調合業者がグループIIIおよびインポートブレンドを確保し、添加剤パッケージへの投資を行っています。半合成油は中間価格帯でドレンインターバルのメリットを提供するコスト効果的な橋渡し役を果たしています。

バイオ潤滑油は廃食油や農作物残渣フィードストックを活用し、循環経済目標と整合しています。政府のクリーン燃料イニシアチブと潜在的なグリーン調達条項がこのニッチの成長を加速させる可能性があります。合成油はエンジン寿命に不可欠な酸化安定性と低温始動性能を提供し、燃料変質リスクに直面するフリートにとって重要です。OEMの保証適合がより厳格になるにつれ、工場承認合成グレードへの需要はパキスタン潤滑油市場でシェアを拡大し続けると予想されます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理分析

パキスタン潤滑油市場の需要は、製造・加工・サービス活動の大半を擁するカラチ〜ラホール〜イスラマバードの産業ベルト沿いに集中しています。カラチはカシム港を通じた輸入物流の拠点であり、Pakistan State OilのLubricants Manufacturing Terminal(潤滑油製造ターミナル)を擁し、南部および中央部への安定した供給を確保しています。繊維・アグリビジネス部門で優勢なパンジャブ州は、農産物加工機械向けにディーゼルエンジンオイル、油圧作動油、ギア潤滑油を大量に消費しています。シンド州の石油化学基盤はスペシャルティプロセスオイルへの特化した需要を牽引し、港湾・船舶運営では船舶用シリンダーオイルとグリースが必要とされています。

カイバル・パクトゥンクワ州はCPECの道路整備により戦略的な輸送通過省として台頭しています。Hi-Tech Lubricants Limitedが同州に12の新ステーションへ小売展開を拡大したことで、山岳地帯を走行する長距離フリートへの製品普及が向上しています。バロチスタン州は依然として比較的市場浸透率が低い状況ですが、グワダルの深水港が貨物取扱機械および補助物流チェーン向けの潤滑油販売を増加させる起爆剤となる見込みです。アフガニスタンとの国境を越えたトラック輸送も大型エンジンオイルの追加的な数量を生み出しています。

小売拠点の密度は地域需要を反映しています。Pakistan State Oilは全国3,580か所の店舗を運営し、比類なき最終拠点への到達力を持ちます。一方、Attock Petroleum Ltdの800か所超の拠点が北部回廊での競争的プレゼンスを強化しています。AramcoがGas and Oil Pakistanへの出資を通じてブランド参入することで、さらに1,200か所のステーションが国際的な供給プロトコルのもとに組み込まれ、潤滑油の品質基準の向上が期待されます。農村市場では依然として低コスト鉱物油が好まれていますが、主要潤滑油メーカーによる教育キャンペーンがパキスタン潤滑油市場において認定グレードへの選好を徐々に変えつつあります。

競争環境

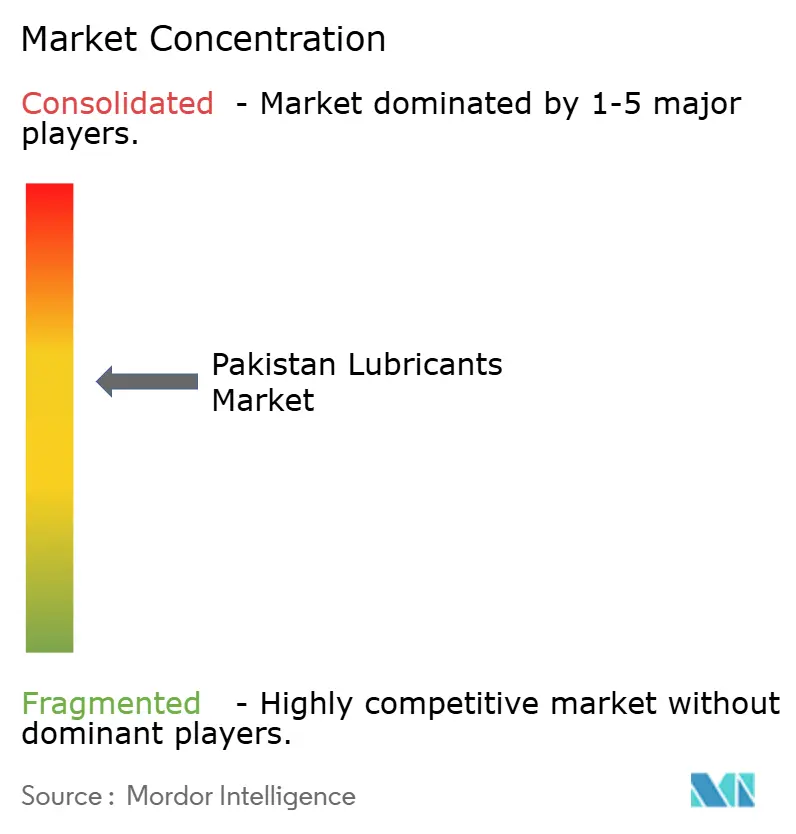

市場は中程度に集約されています。戦略的提携が急増しています。ENOCはFlow Petroleumとの独占販売代理店契約を締結し、パキスタンの増大する石油量に対する国際的な関心を示しています。バイオ潤滑油や高性能産業用フルードにおいては、現地競合他社がフォーミュレーション能力において遅れをとっているホワイトスペースの機会が残っています。OGRAの厳格なライセンス体制に支えられた模倣品対策は、サプライチェーンを認証できるブランドプレイヤーに有利に働くと見られます。製品革新と技術サービスが競合他社を差別化します。Chevronはカルテックス・ハボリンおよびデロブランドを活用して乗用車および大型車セグメントをそれぞれ追求し、発電所向けタービンおよびガスエンジン潤滑油も提供しています。総じて、技術力、ネットワーク展開、およびサービス品質が2030年に向けてパキスタン潤滑油市場における競争上の地位を形成するでしょう。

パキスタン潤滑油産業リーダー

Shell plc

PARCO Gunvor Limited (PGL)

Chevron Pakistan Lubricants

Pakistan State Oil

Hi-Tech Lubricants Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:Chevronはパキスタンにおける自動化潤滑油調合プラントに3,000万米ドルの投資を確約し、現在の年間7,000万リットルの生産量を超える規模拡大を目指しています。

- 2025年6月:BP p.l.c.はCastrol潤滑油部門の売却を開始し、その評価額は約100億米ドルとされており、地域サプライネットワークにおける潜在的な所有権の変化への布石となっています。

パキスタン潤滑油市場レポートの範囲

潤滑油とは、相互に接触する表面間の摩擦を低減し、最終的には表面の移動によって発生する熱を低下させる物質です。力の伝達、異物の輸送、または表面の加熱・冷却を行う場合もあります。

パキスタン潤滑油市場は、製品タイプおよびエンドユーザー産業によってセグメント化されています。製品タイプ別では、エンジンオイル、トランスミッション・油圧フルード、一般産業油、ギアオイル、グリース、その他の製品タイプ(プロセスオイルおよびタービンオイル)に分類されます。エンドユーザー産業別では、電力生産、自動車・輸送、重機、食品・飲料、その他のエンドユーザー産業(建設および食品・飲料産業)に分類されます。

各セグメントについて、市場規模と予測は数量(リットル)に基づいて実施されています。

| 自動車用エンジンオイル |

| 産業用エンジンオイル |

| トランスミッションフルード |

| ギアオイル |

| ブレーキフルード |

| 油圧作動油 |

| グリース |

| プロセスオイル(ゴムプロセスオイルおよびホワイトオイルを含む) |

| 金属加工液 |

| タービンオイル |

| トランスフォーマーオイル |

| その他の製品タイプ |

| 自動車 | 乗用車 |

| 商用車 | |

| 二輪車 | |

| 海運 | |

| 航空宇宙 | |

| 重機 | 建設 |

| 鉱業 | |

| 農業 | |

| 産業 | 電力生産 |

| 冶金・金属加工 | |

| 繊維 | |

| 石油・ガス | |

| その他のエンドユーザー産業 |

| 鉱物油ベース潤滑油 |

| 合成潤滑油 |

| 半合成潤滑油 |

| バイオベース潤滑油 |

| 製品タイプ別 | 自動車用エンジンオイル | |

| 産業用エンジンオイル | ||

| トランスミッションフルード | ||

| ギアオイル | ||

| ブレーキフルード | ||

| 油圧作動油 | ||

| グリース | ||

| プロセスオイル(ゴムプロセスオイルおよびホワイトオイルを含む) | ||

| 金属加工液 | ||

| タービンオイル | ||

| トランスフォーマーオイル | ||

| その他の製品タイプ | ||

| エンドユーザー産業別 | 自動車 | 乗用車 |

| 商用車 | ||

| 二輪車 | ||

| 海運 | ||

| 航空宇宙 | ||

| 重機 | 建設 | |

| 鉱業 | ||

| 農業 | ||

| 産業 | 電力生産 | |

| 冶金・金属加工 | ||

| 繊維 | ||

| 石油・ガス | ||

| その他のエンドユーザー産業 | ||

| 基油タイプ別 | 鉱物油ベース潤滑油 | |

| 合成潤滑油 | ||

| 半合成潤滑油 | ||

| バイオベース潤滑油 | ||

レポートで回答される主要な質問

2031年までのパキスタンにおける潤滑油需要の予測数量は?

市場は2031年までに5億7,162万リットルに達し、2.16%のCAGRで拡大する見込みです。

現在パキスタンで最大のシェアを持つ製品カテゴリーはどれですか?

自動車用エンジンオイルが総数量の41.02%のシェアを占めています。

2031年まで最速の成長を示すセグメントはどれですか?

産業用エンジンオイルが製品レベルで最高のCAGR(2.29%)を記録すると予測されています。

パキスタンにおけるバイオベース潤滑油の需要成長はどの程度重要ですか?

バイオベースグレードは3.02%のCAGRを記録し、その他全ての基油カテゴリーを上回っています。

潤滑油メーカーのコスト安定性を制限する主要因は何ですか?

輸入基油への高い依存が、調合業者を通貨および輸送費の変動にさらしています。

最終更新日: