イラク潤滑油市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

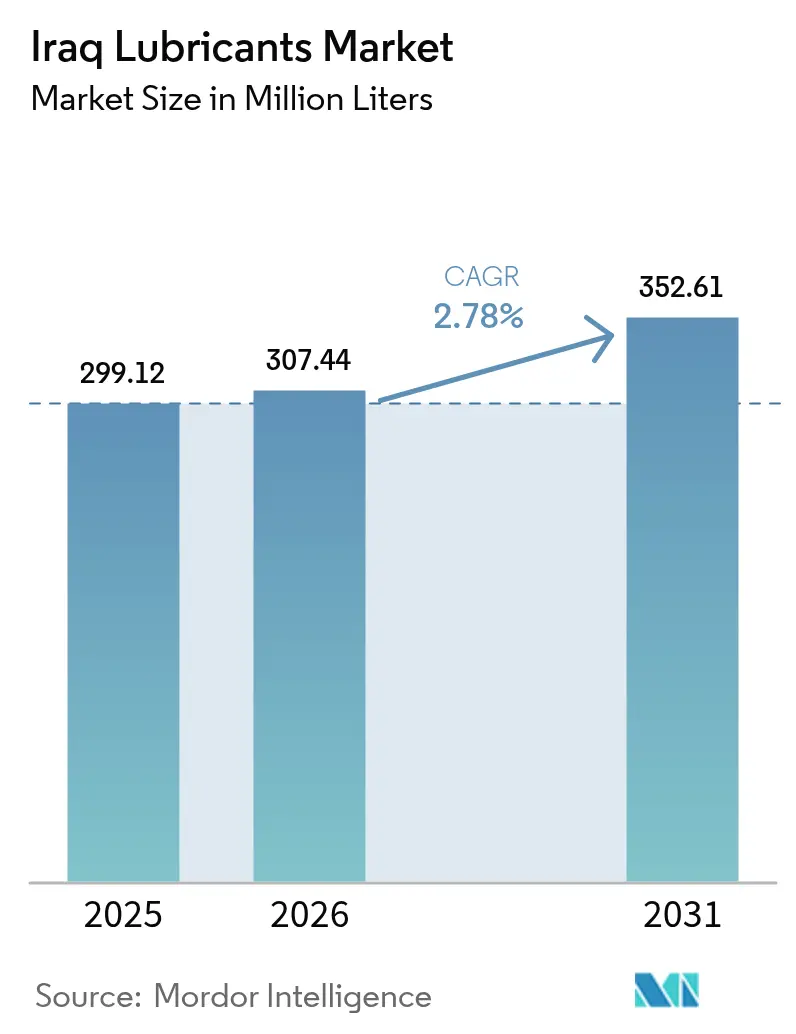

| 基準年の市場規模 (2025) | 299.12 百万リットル |

| 市場取引高 (2026) | 307.44 百万リットル |

| 市場取引高 (2031) | 352.61 百万リットル |

| 成長率 (2026 - 2031) | 2.78% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイラク潤滑油市場分析

イラク潤滑油市場規模は2025年に2億9,912万リットルと評価され、2026年の3億744万リットルから2031年には3億5,261万リットルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは2.78%です。520億米ドルを超える上流石油プロジェクトや認定ワークショップネットワークの急速な拡大を伴う復興支出が数量成長を牽引しており、偽造品の課題や車両電動化の初期段階にもかかわらず成長が続いています。イラクの電力網がピーク需要の50GW超に対して24〜28GWしか供給できないため、ディーゼル発電機の使用が一貫して高水準を維持しており、高粘度エンジンオイルへの強い需要を支えています。OEMサービスフィル契約がグローバルブレンダーとディーラーシップの関係を強化し、消費者の合成グレードへのシフトを促進しており、フル合成油の小売価格はリットルあたり16〜27米ドルの範囲となっています。一方、基油輸入に対する補助金の合理化が地元ブレンダーの投入コストを増加させ、輸入グループIおよびグループII原料への依存度が高まっています。今後5年間で、イラク潤滑油市場は38GWのコンバインドサイクル設備の追加によって影響を受け、電力セクター向けのタービンオイルおよびトランスフォーマーオイルへと製品ミックスが徐々にシフトすることが予想されます。

主要レポートのポイント

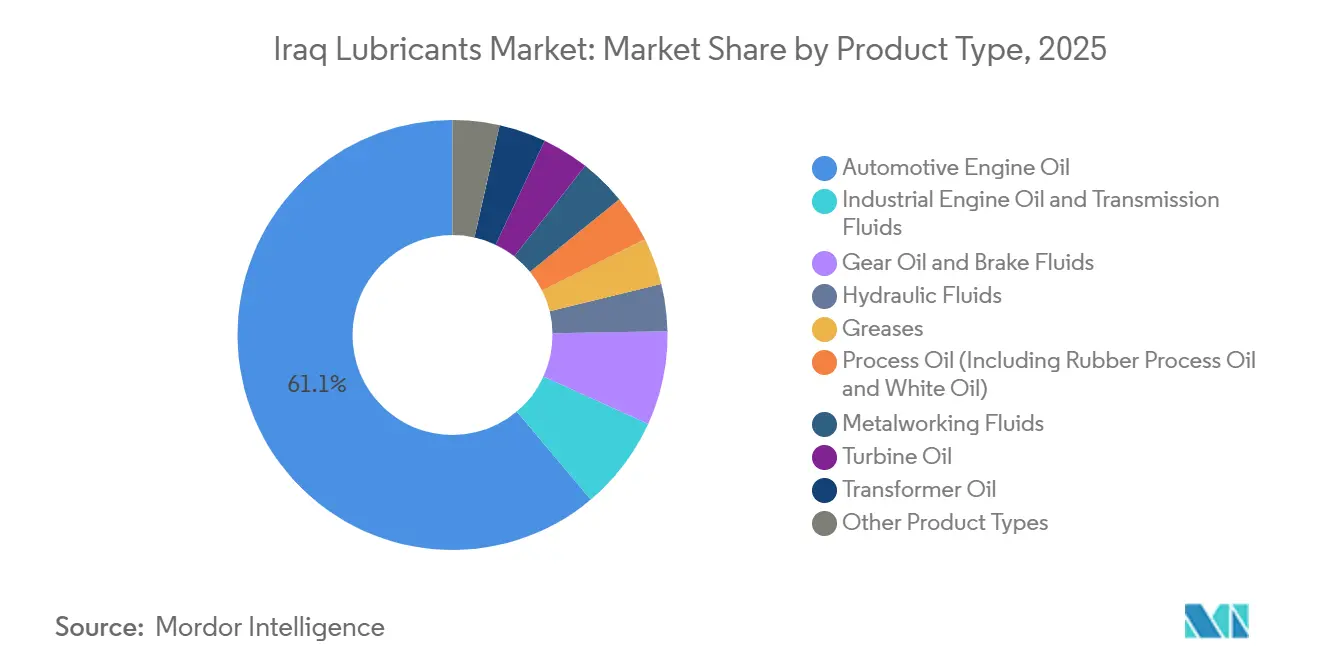

- 製品タイプ別では、自動車用エンジンオイルが2025年のイラク潤滑油市場シェアの61.12%をリードし、油圧フルードは2031年までに3.12%のCAGRで拡大する見込みです。

- 基油タイプ別では、鉱物油ベースの潤滑油が2025年のイラク潤滑油市場シェアの72.12%を占め、合成配合品は2026年〜2031年にかけて4.55%のCAGRで成長すると予測されています。

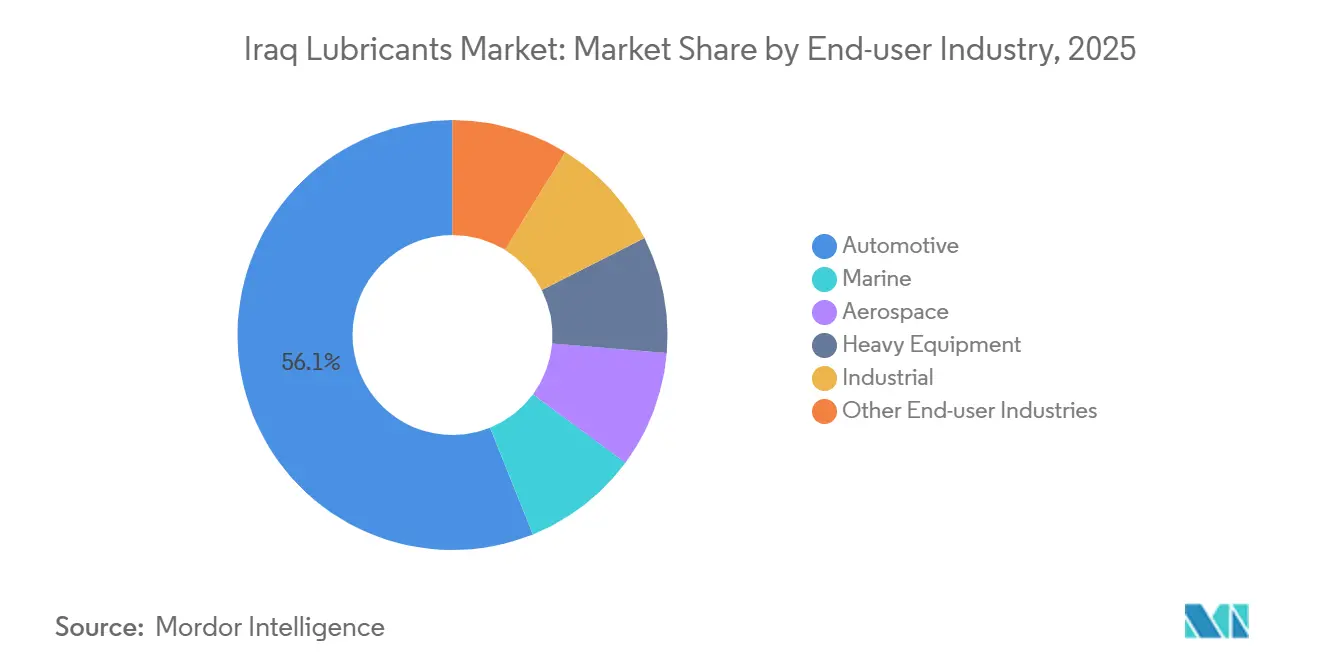

- エンドユーザー産業別では、自動車セグメントが2025年のイラク潤滑油市場シェアの56.10%を占め、産業セグメントは2031年までに4.56%のCAGRで最も速い成長を示すと予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

イラク潤滑油市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ディーゼル発電機稼働時間の復興主導による増加 | +0.6% | バグダッド、バスラ、キルクークにピーク需要が集中する全国規模 | 中期(2〜4年) |

| 上流・中流石油プロジェクトの拡大 | +0.7% | キルクーク、バスラ、アッカスガス田に集中する全国規模 | 長期(4年以上) |

| OEMサービスフィル提携による認定ワークショップネットワークの拡大 | +0.4% | バグダッド、エルビル、スレイマニヤ、ドホーク、バスラで初期利益が見込まれる全国規模 | 短期(2年以内) |

| 合成油および半合成グレードへの消費者シフト | +0.3% | バグダッドおよびクルディスタン地域が主導する全国規模 | 中期(2〜4年) |

| 国連・IFCが支援する産業エネルギー効率潤滑プログラム | +0.2% | バスラガス、セメントセクター、エコ産業パークへのIFC投資を伴う全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ディーゼル発電機稼働時間の復興主導による増加

病院、ショッピングモール、家庭は20GWの電力供給不足に対処するために自家発電機に依存しており、一部の用途ではエンジンオイルの交換間隔が300稼働時間未満に短縮されています。キルクーク総合病院は2025年2月に4台の2,250kVA発電機セットを設置しており、これは短サイクルの潤滑油需要を支える全国的なトレンドを反映しています。GEバーノバおよびシーメンスエナジーによる38GWのコンバインドサイクル設備が契約中ですが、系統接続、パイプライン原料、および給電柔軟性に関する課題により、2028年以前の完全稼働は見込みにくい状況です。それまでの間、イラク潤滑油市場は2つの機会から恩恵を受けます:発電機用潤滑油への即時需要と、大型プラントが稼働した後のタービンオイル需要です。ISO VG 46タービンオイルおよびAPI CF-4重負荷エンジンオイルを提供するサプライヤーは、現在の需要と将来の製品要件を橋渡しすることができます。

上流・中流石油プロジェクトの拡大

BPの250億米ドルのキルクーク再開発とTotalEnergiesの270億米ドルのガス成長統合プロジェクトが、掘削、集積、処理業務全体にわたる油圧フルードおよびコンプレッサーオイルへの需要増加を牽引しています。アッカスでの掘削活動は2026年1月に開始され、ガス産出量を400MMscfdに4倍増する計画があり、高圧ギアオイルおよび関連水処理ユニット向けの食品グレードグリースへの需要を押し上げています。イラクは2025年の日量447万バレルから2029年までに日量600万バレルへと原油生産量を増加させることを目指しており、34%の増加が補助潤滑油の需要を比例的に拡大させます。バスラとキルクークの地域クラスタリングが前方在庫デポの設置を促進し、ブレンダーが掘削現場への24時間納品スケジュールを満たすことを可能にしています。さらに、各新設中流コンプレッサーステーションは年間3〜5メトリックトンの合成タービンオイルを必要とし、プレミアム製品への持続的な需要を生み出しています。

OEMサービスフィル提携による認定ワークショップネットワークの拡大

トヨタイラクは2026年2月にバグダッドに2つのサービスセンターを開設し、225,000m²の統合施設に300億イラクディナールを投資し、拡大するアフターセールスネットワーク内でブランド承認済み潤滑油基準の遵守を強化しました。同様に、チャンガンの39,000m²バグダッドショールーム(40基のリフトステーション付き)、BMWのスレイマニヤにおけるリテール・ネクスト施設、およびBYDの2025年12月のローンチが、定期整備におけるILSAC GF-6およびAPI SP仕様の採用を促進しています。ファーストフィル契約を確保したブレンダーは、車両オーナーが保証期間中は通常認定サービスネットワーク内に留まるため、複数年にわたる固定需要を獲得します。その結果、イラク潤滑油市場はリットルあたり16〜27米ドルの合成油へとシフトしており、非公式セクターの市場シェアを縮小させています。さらに、デジタル部品管理システムがトレーサビリティを向上させ、認定ディーラーネットワークへの偽造油の流入を制限しています。

合成油および半合成グレードへの消費者シフト

シェルはイラク、UAE、オマーンを中東における合成潤滑油採用の主要市場として特定しており、低粘度・高温安定性オイルを必要とするターボチャージドエンジンの普及増加が背景にあります。小売棚には現在3段階の価格構造が見られます:鉱物油がリットルあたり4〜7米ドル、半合成油が8〜13米ドル、フル合成油が16米ドル以上です。登録車両台数が2025年12月に800万台を超え、2030年までに900万台に達すると予測される中、現代エンジンの普及拡大が高グレード潤滑油への需要シフトを促進しています。アル・ドーラ製油所のSN-500基油向け粘度指数向上剤に関するテクノロジー大学の研究は、半合成油を国内生産しようとする地元の野心を示していますが、商業規模の生産はまだ遠い状況です。当面は輸入への依存が続き、延長交換間隔を持つOEM承認製品を提供するサプライヤーが市場シェアを獲得しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 偽造品および非公式セクターの潤滑油流通 | -0.4% | 規制されていない小売チャネルに集中する全国規模 | 短期(2年以内) |

| 基油輸入に対する補助金の合理化 | -0.3% | 地元ブレンダーおよび輸入業者に影響する全国規模 | 中期(2〜4年) |

| EVおよびハイブリッド車の輸入増加 | -0.2% | バグダッドおよびクルディスタン地域での早期採用が見られる全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

偽造品および非公式セクターの潤滑油流通

バイジ、ダウラ、バスラの製油所への被害が国内基油の不足をもたらし、補助金付き重質燃料油の月間50万〜75万トンが硫黄臭を放ちAPI基準を満たさないオフスペックブレンドに転用される事態を招いています[1]オックスフォードエネルギー研究所、「イラクの下流課題」、oxfordenergystudies.org。例えば、2026年1月には燃料密輸容疑者19名が逮捕され、2,700万リットルの不正製品が押収されており、取締りの努力を示すとともに規制上の欠陥も露呈しています。COSQC基準は整備されているものの、現場試験室の不足と多孔質な国境が基準以下の輸入品の審査回避を許しています。ブランド品より30〜50%安価な無ブランドオイルが消費者の信頼を損ない、合成潤滑油への移行を遅らせています。OEMサービスネットワークの拡大に伴い、非公式セクターは増大する課題に直面していますが、包括的な取締りはイラク潤滑油市場にとって中期的な目標に留まっています。

基油輸入に対する補助金の合理化

イランへの制裁に関連する補助金削減と地域的な供給制約により、重質燃料価格は2024年初頭のトンあたり70米ドルから2025年末には220米ドル超へと上昇しました。安価な原料に依存していた地元ブレンダーは現在、グループIまたはグループII基油を市場価格で輸入しており、マージンが圧迫され品質妥協への懸念が高まっています。イラクの輸入は主にクウェート、サウジアラビア、UAEから調達されており、供給混乱が完成油の価格設定に迅速に影響します。この二極化により、低価格プレイヤーは市場から撤退するか品質を低下させることを余儀なくされており、プレミアムブランドは付加価値合成油でコストを吸収しています。2026年〜2031年にかけて、合理化された価格設定がイラク潤滑油市場全体の成長が続く中でも、鉱物油から合成潤滑油へのシフトを加速させると予想されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:自動車用エンジンオイルが優位、油圧フルードが加速

自動車用エンジンオイルは2025年のイラク潤滑油市場規模の61.12%を占め、800万台を超える車両台数に支えられています。油圧フルードは2024年に復興現場に追加された8,970万米ドル相当の中国製建設機械によって牽引され、2031年までに3.12%のCAGRで最も速い成長が見込まれています[2]国連コムトレード、「イラク輸入統計:建設機械2024年」、un.org。掘削機、クレーン、ローダーの使用増加がISO HMおよびISO HV油圧オイルへの需要を促進しており、2030年までに年間5,000万トンのセメントを生産するというイラクの目標と一致しています。産業用エンジンオイルは油田の補助ディーゼル発電機で消費され、トランスミッションフルードとギアオイルは2024年に輸入された2,156台の日本製トラックを支えています。グリースやブレーキフルードなどの小規模セグメントは鉄道、海洋、航空産業に対応していますが、イラク潤滑油市場全体では合計してより小さなシェアを占めています。

今後10年の後半には、38GWのガスタービン設備が段階的に導入されるにつれ、タービンオイルとトランスフォーマーオイルが重要性を増すと予想されています。1GWプラントごとに試運転時に40〜60キロリットルのISO VG 32タービンオイルが必要で、さらに保守のために年間6〜8キロリットルが追加で必要です。標準化・品質管理中央機構(COSQC)は規制指針としてAPIおよびISO基準に依拠していますが、ワニス形成と酸化限界に関するさらなる市場教育が必要です。現場での油分析サービスを提供するブレンダーは、単なるサプライヤーではなくリスク管理のパートナーとして自らを位置づけており、この戦略はイラク潤滑油市場で支持を得ています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

基油タイプ別:鉱物油が優位、合成油が勢いを増す

鉱物油ベースの潤滑油は2025年の市場数量の72.12%を占めました。しかし、合成潤滑油は2031年までに4.55%のCAGRで成長し、他の基油カテゴリーを上回ることが予想されています。通常20〜30%のグループIIIまたはPAOを含む半合成ブレンドは、リットルあたり最大27米ドルに達する合成潤滑油の全コストを負担せずに高品質製品へ移行する消費者にとってコスト効率の高い代替品として機能しています。イラクは依然として輸入に依存していますが、粘度指数向上剤に関する地元の研究開発により、今後10年末までにグループI原料の部分的な代替が可能になるかもしれません。バイオベース潤滑油は採用の初期段階にあり、ウンム・カスル港での海洋環境規制などのニッチな用途が初期需要を牽引する可能性があります。このトレンドは2024年に30億6,000万米ドルに達したグローバルなバイオ潤滑油収益を反映しています。

産業ユーザーはエネルギー効率と延長交換間隔のために合成潤滑油を評価しています。例えば、合成ギアオイルに移行した製鉄所は電力消費量が最大3%削減され、計画外のダウンタイムが減少したと報告しており、これらのメリットが2〜3倍の価格プレミアムを正当化しています。これらの経済的優位性が、全体的な消費水準が安定する中でも、イラク潤滑油市場における高マージン製品への長期的なシフトを牽引すると予想されています。

エンドユーザー産業別:自動車がリード、産業セグメントが急成長

自動車産業は2025年のイラク潤滑油市場シェアの56.10%を占め、2025年第1四半期の車両販売が前年比24.1%増加し、2025年上半期に18,000台の中国製車両が輸入されたことに支えられています。乗用車がセグメントを支配していますが、オイルパン容量が28リットルを超える日本から輸入された商用トラックが1台あたりの潤滑油消費量に大きく貢献しています。産業セクターは、それぞれ24GWと14GWのガスタービン設備を追加するGEバーノバおよびシーメンスエナジーとの契約によって牽引され、プレミアムグレードのタービンオイルを必要とすることから、2031年までに4.56%のCAGRで最も速い成長が見込まれています。

復興関連の重機が油圧・ギアオイルへの需要を牽引し、海洋セクターはウンム・カスルへの月90回の寄港に対してグリースとシリンダーオイルを必要としています。航空宇宙産業はMIL-PRF基準を厳格に遵守しており、イラク航空が2027年までに31機の新型航空機を受領する計画があることから、高温・低コーキング性の航空タービンオイルへの需要が確保されています。これらの多様なエンドユーザー産業がイラク潤滑油市場に安定性をもたらし、特定のセクターへの依存を軽減しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

バグダッド、バスラ、クルディスタン地域が合わせて潤滑油消費量の大部分を占めており、人口密度と産業活動を反映しています。バグダッドは自動車アフターセールス数量でリードしており、定期整備時に工場承認済み合成油を推奨するトヨタの新サービスセンターとチャンガンのフラッグシップショールームに支えられています。首都の慢性的な電力不足が屋上発電機向けのSAE 15W-40エンジンオイルへの需要を持続させています。TotalEnergiesの270億米ドルプログラムやIFC資金による天然ガス回収設備などの炭化水素メガプロジェクトの拠点であるバスラは、コンプレッサーおよびプロセスオイルへの需要を牽引しています。

クルディスタン地域では、エルビル、スレイマニヤ、ドホークなどの都市が相対的な政治的安定から恩恵を受け、プレミアムブランドのディーラーシップの成長と合成乗用車用モーターオイルのより速い採用を促進しています。BPによるキルクークの再開発は、掘削およびワークオーバーリグで使用される油圧・ギアオイルへの地元需要を刺激しています。ウンム・カスルでは、2026年2月のIFC資金によるバース拡張とクレーン追加が油圧フルードとグリースの回転率を高めることが期待されており、港湾中心の潤滑油需要が活況を呈しています。

ナジャフ、カルバラ、モスルなどの二次都市が段階的な需要を寄与しています。2026年初頭に86%再建されたモスル国際空港は2026年1月に運営を再開し、地上支援機器向けの航空油圧フルードへの需要を牽引しています。偽造品は依然として北部県に流入していますが、COSQCのスポット検査の増加とディーラーシップ密度の向上が市場管理を徐々に強化しています。全地域にわたって、イラク潤滑油市場は復興努力、発電プロジェクト、および主に内燃機関車両台数に支えられて成長を続けています。

競争環境

イラク潤滑油市場は中程度に分散しており、Shell、TotalEnergies、BP、ExxonMobil、FUCHSなどの主要プレイヤーが多国籍の研究開発能力とOEMパートナーシップを活用しています。しかし、非公式ブレンダーと地域参入者が価格競争を維持しています。シェルの合成潤滑油の推進はグローバルな「パワリング・プログレス」戦略と一致しており、認定ワークショップでの強固な地位を確保しています。BPとTotalEnergiesは広範な上流ポートフォリオから恩恵を受けていますが、開示された専属供給契約の欠如がタービンおよびプロセスオイルのニッチを狙う専門サプライヤーに余地を残しています。

中国ブランドは2025年上半期の18,000台の車両輸入を活用し、自社ブランドで工場承認済み潤滑油を提供しています。タイ企業のPTTルブリカンツはGCC気候条件向けに設計されたAPI SQおよびILSAC GF-7Aレンジで市場に参入し、競争に新たな層を加えています。ディーラーシップネットワーク内のデジタル在庫プラットフォームが潤滑油グレードとロット番号のトレーサビリティを向上させ、偽造品の蔓延を徐々に低減しています。しかし、COSQCの試験室能力の限界が、試験インフラの強化と市場の公式化加速のために民間ブレンダーとの協力の必要性を浮き彫りにしています。

ADDINOL、Carl Bechem、Klüber、Zeller+Gmelnなどのニッチプレイヤーは、グランドファウ港での鉄鋼加工向け食品グレード油圧機器や金属加工液などの高マージンセグメントに注力しています。彼らの成功は、アラビア語とクルド語での技術トレーニングと油分析サービスの提供にかかっています。上流、電力、海洋プロジェクトが進展するにつれ、契約連動の数量機会が生まれており、タイトなプロジェクトスケジュール内で製品、物流、アプリケーションエンジニアリングをバンドルできるサプライヤーが有利な立場にあります。

イラク潤滑油産業リーダー

Behran Oil Company

FUCHS

Petromin Corporation

TotalEnergies

Shell plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:トヨタイラクが認定するSASトレーディング・アンド・ビークルサービシズ社がバグダッドに2つの新サービスセンターを開設し、アフターセールスネットワークを拡大しました。この動向は、純正部品とサービスへのアクセス向上により潤滑油市場を促進することが期待されています。

- 2025年10月:イラクはコルポラシオン・アメリカ・エアポーツ(CAAP)とアムワジ・インターナショナルが主導するコンソーシアムに対し、バグダッド国際空港の改修・運営に関する7億6,400万米ドルの官民パートナーシップ契約を授与しました。この動向は、空港運営とインフラ整備の強化による航空グレード潤滑油への需要増加を通じて潤滑油市場を促進することが期待されています。

イラク潤滑油市場レポートの範囲

潤滑油は基油と添加剤の組み合わせから製造される物質です。これらの潤滑油はエンジン、ブレーキ、ギアなどの様々な自動車用途に使用されます。潤滑油の配合における基油の組成は主に75〜90%です。潤滑油は接触面間の摩擦を低減し、摩擦から生じるエネルギー損失を最小化するために使用されます。

イラク潤滑油市場は製品タイプ、基油タイプ、エンドユーザー産業によってセグメント化されています。製品タイプ別では、市場は自動車用エンジンオイル、産業用エンジンオイル、トランスミッションフルード、ギアオイル、ブレーキフルード、油圧フルード、グリース、プロセスオイル(ゴムプロセスオイルおよびホワイトオイルを含む)、金属加工液、タービンオイル、トランスフォーマーオイル、その他の製品タイプにセグメント化されています。基油タイプ別では、市場は鉱物油ベース潤滑油、合成潤滑油、半合成潤滑油、バイオベース潤滑油にセグメント化されています。エンドユーザー産業別では、市場は自動車、海洋、航空宇宙、重機、産業、その他のエンドユーザー産業にセグメント化されています。自動車セグメントはさらに乗用車、商用車、二輪車にセグメント化されています。重機セグメントはさらに建設、鉱業、農業にセグメント化されています。産業セグメントはさらに発電、冶金・金属加工、繊維、石油・ガスにセグメント化されています。各セグメントについて、市場規模と予測は数量(リットル)を基準に行われています。

| 自動車用エンジンオイル |

| 産業用エンジンオイル |

| トランスミッションフルード |

| ギアオイル |

| ブレーキフルード |

| 油圧フルード |

| グリース |

| プロセスオイル(ゴムプロセスオイルおよびホワイトオイルを含む) |

| 金属加工液 |

| タービンオイル |

| トランスフォーマーオイル |

| その他の製品タイプ |

| 鉱物油ベース潤滑油 |

| 合成潤滑油 |

| 半合成潤滑油 |

| バイオベース潤滑油 |

| 自動車 | 乗用車 |

| 商用車 | |

| 二輪車 | |

| 海洋 | |

| 航空宇宙 | |

| 重機 | 建設 |

| 鉱業 | |

| 農業 | |

| 産業 | 発電 |

| 冶金・金属加工 | |

| 繊維 | |

| 石油・ガス | |

| その他のエンドユーザー産業 |

| 製品タイプ別 | 自動車用エンジンオイル | |

| 産業用エンジンオイル | ||

| トランスミッションフルード | ||

| ギアオイル | ||

| ブレーキフルード | ||

| 油圧フルード | ||

| グリース | ||

| プロセスオイル(ゴムプロセスオイルおよびホワイトオイルを含む) | ||

| 金属加工液 | ||

| タービンオイル | ||

| トランスフォーマーオイル | ||

| その他の製品タイプ | ||

| 基油タイプ別 | 鉱物油ベース潤滑油 | |

| 合成潤滑油 | ||

| 半合成潤滑油 | ||

| バイオベース潤滑油 | ||

| エンドユーザー産業別 | 自動車 | 乗用車 |

| 商用車 | ||

| 二輪車 | ||

| 海洋 | ||

| 航空宇宙 | ||

| 重機 | 建設 | |

| 鉱業 | ||

| 農業 | ||

| 産業 | 発電 | |

| 冶金・金属加工 | ||

| 繊維 | ||

| 石油・ガス | ||

| その他のエンドユーザー産業 | ||

レポートで回答される主要な質問

イラク潤滑油市場の数量はどのくらいですか?

イラク潤滑油市場は2026年に3億744万リットルに達し、2031年までに3億5,261万リットルに達すると予測されています。

2025年に最大のシェアを持つ製品タイプはどれですか?

自動車用エンジンオイルが2025年の総数量の61.12%をリードしました。

2031年までに最も速く成長するエンドユーザー産業はどれですか?

38GWのガスタービンプロジェクトに支えられた発電を含む産業セグメントが4.56%のCAGRを示すと予想されています。

関税は電気自動車の普及にどのような影響を与えていますか?

2025年12月に導入された15%の関税がEV輸入の成長を鈍化させており、2031年までにBEVシェアは7%未満に留まる見込みです。

最終更新日: