合成ダイヤモンド市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

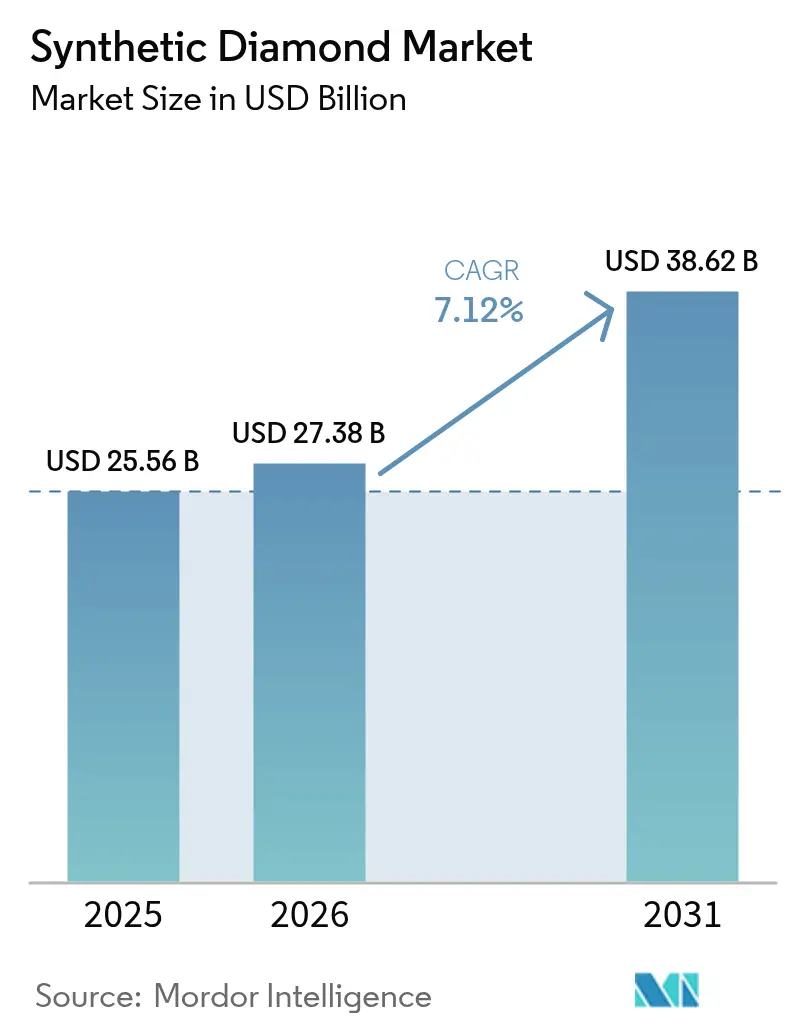

| 市場規模 (2026) | 27.38 十億米ドル |

| 市場規模 (2031) | 38.62 十億米ドル |

| 成長率 (2026 - 2031) | 7.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる合成ダイヤモンド市場分析

合成ダイヤモンド市場規模は2025年に255億6,000万米ドルと評価され、2026年の270億3,800万米ドルから2031年には386億2,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは7.12%です。5G/6G基地局コンポーネント、バッテリーギガファクトリー、量子センサープロトタイプへの需要が、従来のジュエリーセグメントを超えた収益機会を拡大しています。一方、ラフストーンは建設・掘削用途における主要な収益ドライバーとして引き続き機能しています。高圧高温法(HPHT)生産は、工業用研磨材の単位コストを低く維持するのに役立っています。しかし、化学気相堆積法(CVD)への投資の大幅な増加は、競争優位性を達成するうえで純度、ウェハー径、熱伝導率などの要素の重要性が高まっていることを示しています。アジア太平洋地域は、中国の広範なHPHT生産クラスターとインドの輸出インセンティブに支えられ、市場をリードしています。一方、北米の成長は防衛調達とエネルギー効率の高い半導体イニシアチブによって支えられています。合成ダイヤモンド市場の前向きな見通しにもかかわらず、高い資本集約性、消費者認識の変化、厚膜熱管理に関する課題が引き続き主要な懸念事項となっています。

レポートの主要ポイント

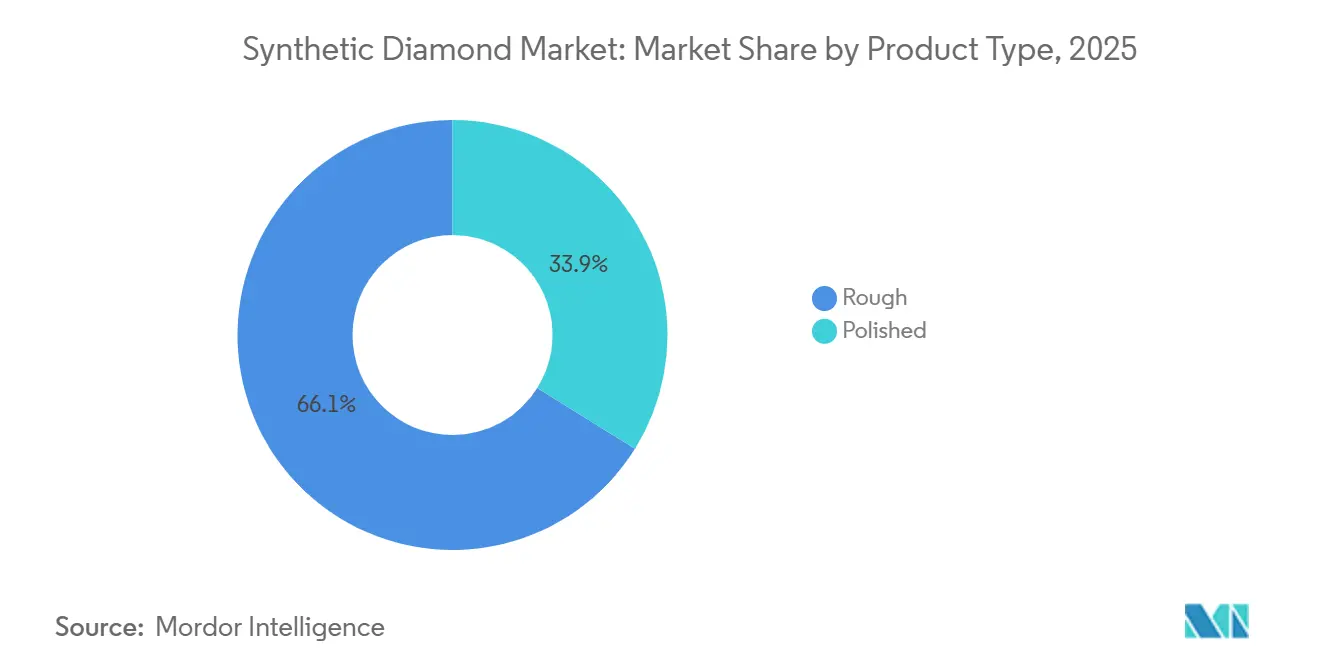

- 製品タイプ別では、ラフダイヤモンドが2025年の合成ダイヤモンド市場シェアの66.12%をリードし、ポリッシュダイヤモンドは2031年にかけてCAGR 9.41%で拡大しています。

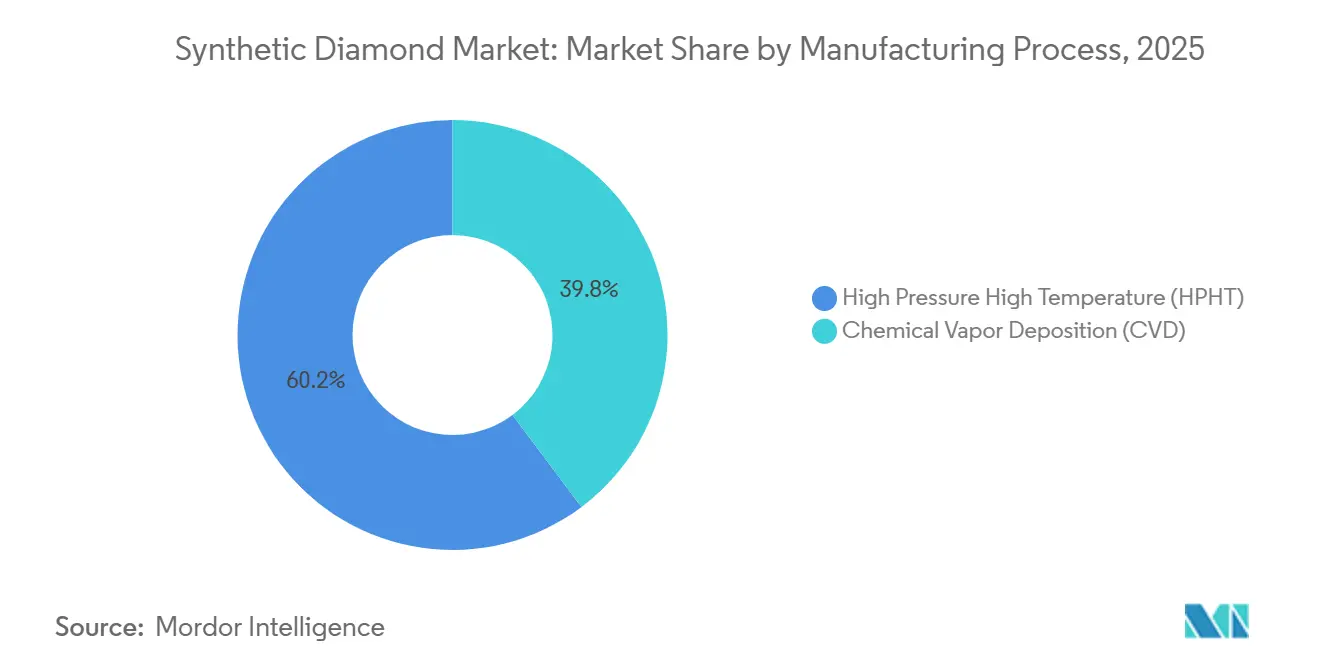

- 製造プロセス別では、高圧高温法(HPHT)が2025年の合成ダイヤモンド市場シェアの60.24%を占め、化学気相堆積法(CVD)は2031年にかけてCAGR 10.56%で拡大する見込みです。

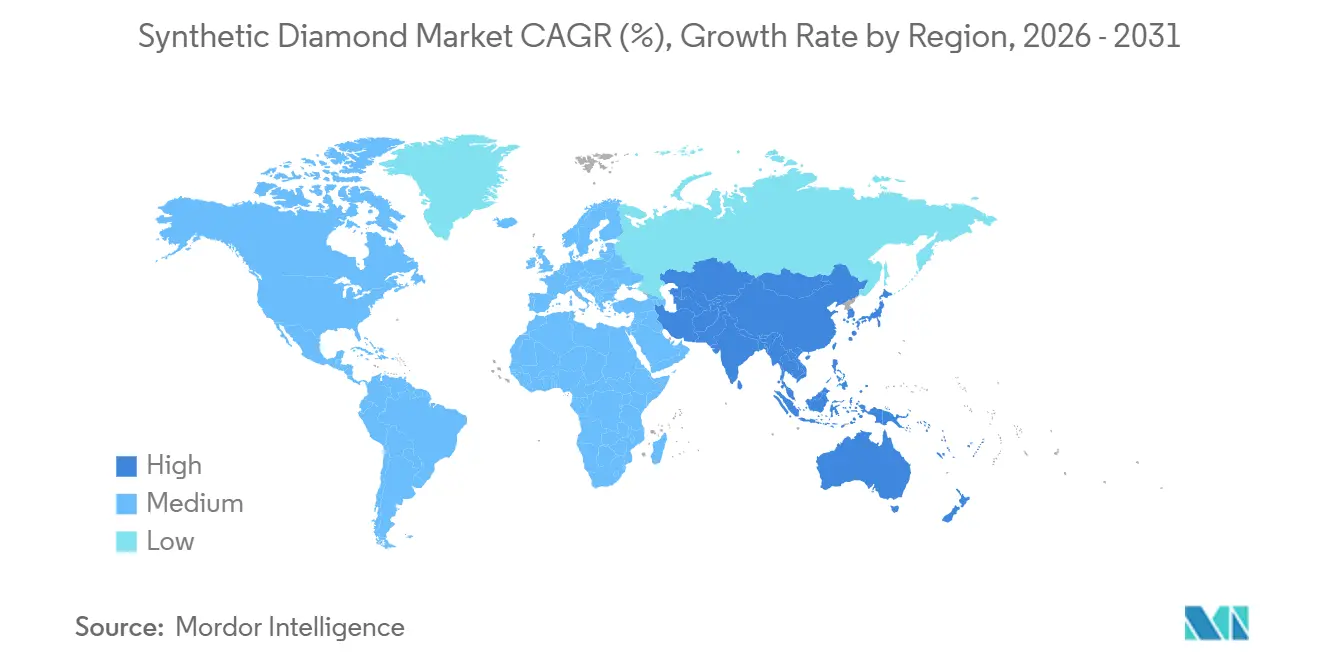

- 地域別では、アジア太平洋が2025年の合成ダイヤモンド市場シェアの56.67%を獲得し、2031年にかけてCAGR 8.15%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の合成ダイヤモンド市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5G/6G RFフィルター向けCVDダイヤモンドへの需要増加 | +1.1% | 北米、アジア太平洋(中国、韓国、日本)主導のグローバル | 中期(2~4年) |

| EVバッテリーギガファクトリーからの工業グレードダイヤモンドの急増 | +1.4% | アジア太平洋中核(中国、韓国)、北米・欧州への波及 | 短期(2年以内) |

| 自動化CNC加工向けスーパー研磨材の成長 | +0.9% | ドイツ、日本、米国に集中したグローバル | 長期(4年以上) |

| GCCにおける高級ブランドのラボグロウンファンシーカラーストーンへのサステナビリティシフト | +0.7% | 中東(アラブ首長国連邦、サウジアラビア、カタール)、欧州への波及 | 中期(2~4年) |

| 量子センシングチップセットにおけるHPHTナノダイヤモンドの活用 | +0.8% | 北米、アジア太平洋(日本、韓国)、欧州(ドイツ、英国) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5G/6G RFフィルター向けCVDダイヤモンドへの需要増加

ダイヤモンドの熱伝導率は銅の約5倍であり、GaNアンプが過熱することなく高い電力密度で動作することを可能にします。この利点は、VerizonとAT&Tが2024年にダイヤモンドバックドRFモジュールの試験を実施した際に実証され、コンポーネント寿命が18%向上し、冷却費用が12%削減されました。Element SixとOrbrayが2025年に締結した100 mm GaN-on-ダイヤモンドウェハーの商業化に向けた協業は、2028年までに6G規格が導入される前に大量展開が見込まれるミリ波基地局を対象としています。さらに、日本の通信省は国内OEMの中国のHPHT重視のサプライチェーンへの依存を低減するため、通信グレードCVD容量の拡大に向けて300億円(2億米ドル)の補助金を割り当てました。これらの進展により、合成ダイヤモンド市場の収益は宝石ではなく高マージンの基板へとシフトしています。

EVバッテリーギガファクトリーからの工業グレードダイヤモンドの急増

ダイヤモンドチップインペラーを備えた電極スラリーミキサーは、超硬合金ブレードの10倍の寿命を持ち、この耐久性の優位性により、CATL、LGエナジーソリューション、サムスンSDIなどの企業が2025年から中国と韓国の新生産ラインにダイヤモンド工具を採用するに至りました。同様に、セパレーターフィルムレーザー光学系はダイヤモンドヒートシンクに依存して熱レンズ効果を防いでいます。2030年までに年間1,200 GWhのセル生産量が見込まれる中、新たなギガファクトリーごとに200万~500万米ドルの継続的なダイヤモンド工具需要が生まれ、ジュエリー需要の変動の中でも合成ダイヤモンド市場に安定性をもたらしています[1]国際エネルギー機関、「バッテリー製造見通し2030」、iea.org。

自動化CNC加工向けスーパー研磨材の成長

ダイヤモンドホイールは、航空宇宙グレードのインコネルをcBN代替品より40%速く加工しながら発熱を抑制します。この効率性により、ドイツの150億ユーロの工作機械輸出セクターは電動モーターハウジング向けにダイヤモンド工具を標準化しました。Sandvikが2024年にHyperion Materialsを19億米ドルで買収したことで、スーパー研磨材消耗品とフィードレートを自動調整できるCNCソフトウェアが統合され、OEMにとってのロックイン効果が生まれました。自動化された無人工場は、無人の夜間シフト中にこのような信頼性の高いソリューションに依存しており、合成ダイヤモンドへの工業需要をさらに押し上げています。

GCCにおける高級ブランドのラボグロウンファンシーカラーストーンへのサステナビリティシフト

Damas Jewelleryが2024年に発売した窒素ドープ黄色CVDダイヤモンドは、天然品より60%低い価格設定でドバイの倫理意識の高いミレニアル世代の購買層に訴求しました。Swarovskiは2025年にブロックチェーン認証のラボグロウンフラッグシップを導入し、GCCの8%のジュエリー市場成長を活用しました。一方、サウジアラビアはビジョン2030の下で国内CVD生産者を支援するために5億サウジアラビアリヤルを割り当てました。同地域のシャリア準拠の産地重視の姿勢がサステナビリティをプレミアム機能へと転換し、GCCにおける合成ダイヤモンドのニッチ市場を創出しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い資本集約型製造 | -0.8% | 北米と欧州で深刻なグローバル | 短期(2年以内) |

| 天然ダイヤモンドに対するラボグロウンダイヤモンド価格下落に関する消費者の混乱 | -0.6% | 北米、欧州、一部のアジア太平洋市場 | 中期(2~4年) |

| 1 mmを超える厚膜CVDウェハーにおける熱管理の問題 | -0.5% | 半導体ハブ(米国、日本、韓国、台湾)に集中したグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い資本集約型製造

25基のリアクターを備えた商業用CVDプラントには5,000万~8,000万米ドルの投資が必要であり、HPHTプレスは高電圧インフラを必要とし、サイト準備費用としてさらに1,000万米ドルが追加されます。これらの資本集約的な要件により、市場参入は資金力のある企業に限定されます。例えば、Diamond Foundryがスペインに建設した23億5,000万ユーロのウェハー施設は、欧州投資銀行が8億ユーロの債務を引き受けたことで初めて実現したものであり、ほとんどの新規参入者には到達不可能な規模です。さらに、電力料金は水力発電地域に有利であり、合成ダイヤモンド生産の地理的集中に影響を与えています。

天然ダイヤモンドに対するラボグロウンダイヤモンド価格下落に関する消費者の混乱

ラボグロウンダイヤモンドの小売価格は2022年から2025年の間に35%下落し、婚約指輪の知覚価値が低下し、Pandoraが2024年にこのカテゴリーから撤退する事態を招きました。米国連邦取引委員会(FTC)は現在、小売業者にラボグロウンダイヤモンドには「再販価値がない」ことを開示するよう義務付けており、この規制は透明性を高めることを意図していますが、裁量的なジュエリー需要を抑制する側面もあります[2]米国連邦取引委員会、「ジュエリー業界向けガイド」、ftc.gov。ラボグロウンダイヤモンドの二次市場が発展するまで、ジュエリーセグメントの成長は工業用途と比較して低調なままとなり、合成ダイヤモンド市場全体の拡大を制限するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ラフダイヤモンドが優位、ポリッシュダイヤモンドはニッチ用途で拡大

ラフダイヤモンドは2025年の収益の66.12%を占め、建設用ソー、採掘用ドリルビット、シェール坑PDCカッターへの使用によって牽引され、重工業用途の合成ダイヤモンド市場を支えました。単一の高速道路再舗装プロジェクトには最大200 kgのダイヤモンドグリットが必要であり、Baker HughesのHPHTビットは2025年の試験でパーミアン盆地において18%速い掘削速度を実証しました。特にHenan Huanghe Whirlwindが2024年にHPHT容量を12%増加させたことによる価格競争により、平均販売価格はカラット当たり80~120米ドルの範囲に維持され、ラフダイヤモンドの収益リーダーシップが強化されました。

ポリッシュダイヤモンドは2031年にかけてCAGR 9.41%を記録し、基板、ヒートスプレッダー、ナノ結晶コーティングへの用途が従来のジュエリー用途を上回りました。IBMのNVセンター量子プロセッサは医療画像診断とセンシングへの道を開き、ダイヤモンドコーティングされた整形外科用インプラントはISO-13485認定グレードでカラット当たり5,000米ドルの単価に達しました。これらの非ジュエリー用途がエンドマーケットを多様化し、合成ダイヤモンド市場のファッショントレンドへの依存度を低下させました。

製造プロセス別:CVDが高付加価値用途でモメンタムを獲得

高圧高温法(HPHT)は2025年の収益の60.24%を占め、主にコモディティ化された用途を支配した研磨グリットと中品位宝石の低コスト生産によるものでした。Zhengzhou Sino-Crystalの50基の新プレスは各月200カラットを生産し、純度よりも耐久性を重視しました。カラット当たり150 kWhのエネルギー消費でHPHTはコスト競争力を維持しましたが、幅10 mm以下のウェハー生産に限定され、サブppmの窒素レベルを達成できませんでした。

化学気相堆積法(CVD)は2031年にかけてCAGR 10.56%で成長し、RFフィルターと量子センサーに不可欠な窒素レベル0.1 ppm以下の150 mmウェハーの生産を可能にしました。2025年にElement Sixは100 mm通信グレードウェハーを出荷し、チップタイリングの歩留まり損失を低減しました。1 mmを超えるウェハーにおける応力亀裂などの課題にもかかわらず、グラジエントドーピングとマルチゾーン加熱の進歩が可能性を示しました。通信OEMが6Gロールアウト向けにダイヤモンド基板を仕様に組み込むにつれ、合成ダイヤモンド市場におけるCVDのシェアが拡大しました。

地域分析

アジア太平洋は2025年の収益の56.67%をリードし、電力コストが平均0.04米ドル/kWhでプレスがほぼフル稼働している中国の河南HPHTスーパークラスターに支えられました。インドの2024年の輸出インセンティブは、ラボグロウンダイヤモンドにソフトウェアと同じ関税免除を付与し、8億米ドルの投資を呼び込み、2028年までにグジャラート州を拠点とするCVD輸出業者の合成ダイヤモンド市場を押し上げました。世界の半導体グレードウェハーの40%を供給する日本のSumitomo Electricは、防衛受注に対応するため2025年に200億円の設備増強を行いました。一方、韓国のSK Materialsはサムスンファブ近くにサプライを現地化するためCoherentと3億米ドルの合弁事業を設立しました。

北米は5,500億米ドルの米日技術協定とDiamond Foundryの垂直統合されたオレゴン施設の恩恵を受け、同施設は2025年に5万カラットの航空宇宙グレードウェハーを出荷しました。カナダのLucaraはNew Diamond Technologyと提携し、低炭素水力エネルギーを活用した1億カナダドルのHPHTプラントを設立し、地域のフィードストックを多様化しました。メキシコと米国ガルフコーストは下流のジュエリー仕上げに注力し続けましたが、連邦の重要材料指定がウェハーグレードCVD施設への投資を促進しました。

欧州では、Diamond Foundryのスペインにおける23億5,000万ユーロのウェハーハブ、ドイツのスーパー研磨材への需要、英国のホールマーキング制度(ラボグロウン製品を「LG」と表示し消費者の受容を獲得)を中心に成長が展開しました。南米、中東・アフリカでは集中した成長ポケットが見られました。ブラジルは合成ラフダイヤモンドの輸入関税を引き下げて2億米ドルの輸出貿易を確立し、サウジアラビアはビジョン2030の一環として国内CVD生産に資金を提供しました。南アフリカはElement Six R&D事業を維持しましたが、大規模生産をより低コストの地域にシフトし、より広範な市場再編を反映しました。

競合環境

市場は30社以上の地域サプライヤーを擁し、中程度の分散状態を維持しており、エレクトロニクスグレードウェハーはElement Six、Sumitomo Electric、Coherent、Diamond Foundry、Applied Diamondを含む5社の統合企業に集中していました。これらの企業は重要なCVD特許を保有し、ISO認定クリーンルームを運営していました。Sandvikの2024年のHyperion買収により、工具ハードウェアとCNCアナリティクスが統合され、参入障壁が生まれました。新規参入者はADAMAS ONEのモジュール式「マイクロファクトリー」を活用し、300万米ドルのコストで年間1万カラットを生産してブティックジュエラー向けに供給し、従来の卸売チャネルを迂回しました。

技術的進歩は、CVDサイクルタイムを30%短縮し、カラット当たりのコストを100米ドル削減してジュエリー経済性を向上させる可能性のある気相化学の改善に焦点を当てていました。2024年から2025年の特許出願により、Element Six、IBM、ロッキードが付与済みNVセンター知的財産の60%を保有していることが明らかになり、量子センサー新規参入者にとって大きな障壁が生まれました。さらに、ISOは熱伝導率試験規格(ISO/DIS 24234)の草案を作成し、社内計測能力を持つ企業に有利な状況を生み出しました。全体として、合成ダイヤモンド市場における競争上のポジショニングは、資本リソース、知的財産ポートフォリオ、ターゲットエンドマーケット戦略に依存していました。

合成ダイヤモンド業界リーダー

De Beers Group (Element Six)

Henan Huanghe Whirlwind CO.,Ltd.

Sumitomo Electric Industries, Ltd.

Zhengzhou Sino-Crystal Diamond Co., Ltd.

Diamond Foundry

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Diamond Foundryはスペインのトルヒーリョに合成ダイヤモンドウェハー施設に約23億5,000万ユーロ(25億8,000万米ドル)を投資しました。スペイン政府とEU資金の支援を受けたこの施設は、半導体向け欧州最大のハイテクダイヤモンドハブとなるよう設計され、5G、電気自動車(EV)、パワーエレクトロニクス向けの単結晶ダイヤモンド(SCD)ウェハーを製造します。

- 2024年6月:De Beers Group (Element Six)とOrbrayは高品質のウェハースケール単結晶(SC)合成ダイヤモンドの製造に向けて協業しました。このパートナーシップはElement Sixの大面積堆積技術とOrbrayのヘテロエピタキシャルサファイアプロセスを組み合わせ、6G、AI、パワーエレクトロニクスへの応用に焦点を当て、熱管理と半導体性能の向上を目指しています。

世界の合成ダイヤモンド市場レポートの調査範囲

合成ダイヤモンドは人工ダイヤモンドとも呼ばれ、主に高圧高温法(HPHT)プロセスと化学気相堆積法(CVD)の2つのプロセスによって製造されます。建設、エレクトロニクス、採掘、石油・ガス、その他の産業などのエンドユーザー産業において主要な用途があります。

合成ダイヤモンド市場は、製品タイプ、製造プロセス、地域によってセグメント化されています。製品タイプ別では、市場はラフとポリッシュにセグメント化されています。ラフタイプはさらに建設、採掘、石油・ガス、その他のラフタイプにセグメント化されています。ポリッシュタイプはさらにエレクトロニクス、ヘルスケア、その他のポリッシュタイプにセグメント化されています。製造プロセス別では、市場は高圧高温法(HPHT)と化学気相堆積法(CVD)にセグメント化されています。本レポートは主要地域の16カ国における合成ダイヤモンドの市場規模と予測もカバーしています。各セグメントの市場規模と予測は金額(米ドル)ベースで行われています。

| ラフ | 建設 |

| 採掘 | |

| 石油・ガス | |

| その他のラフタイプ | |

| ポリッシュ | ジュエリー |

| エレクトロニクス | |

| ヘルスケア | |

| その他のポリッシュタイプ |

| 高圧高温法(HPHT) |

| 化学気相堆積法(CVD) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別 | ラフ | 建設 |

| 採掘 | ||

| 石油・ガス | ||

| その他のラフタイプ | ||

| ポリッシュ | ジュエリー | |

| エレクトロニクス | ||

| ヘルスケア | ||

| その他のポリッシュタイプ | ||

| 製造プロセス別 | 高圧高温法(HPHT) | |

| 化学気相堆積法(CVD) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

合成ダイヤモンド市場の規模はどのくらいですか?

合成ダイヤモンド市場は2026年に270億3,800万米ドルであり、2031年までに386億2,000万米ドルに達すると予測されています。

2025年に最も高い収益を生み出した地域はどこですか?

アジア太平洋が2025年収益の56.67%をリードし、中国のHPHTクラスターとインドのインセンティブ支援CVD輸出業者が牽引しています。

5Gおよび6Gハードウェアにおけるダイヤモンドの使用増加を促進しているものは何ですか?

ダイヤモンドの優れた熱伝導率により、基地局のGaNパワーアンプが過熱することなく高い周波数で動作し、コンポーネント寿命を延ばし冷却コストを削減することができます。

ラボグロウンダイヤモンドの価格が下落している理由は何ですか?

急速な設備増強とコスト低下により、2022年以降の小売価格は約35%下落し、二次市場は未発達のままであり、ジュエリーのマージンを圧迫しています。

最終更新日: