合成黒鉛市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

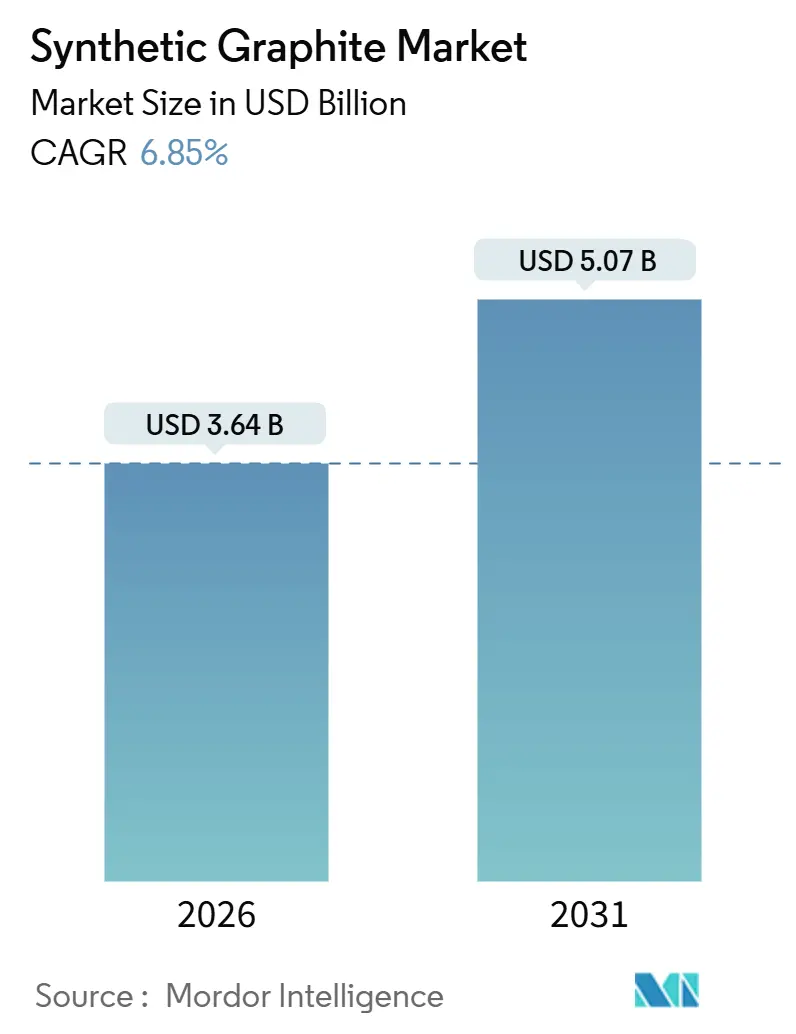

| 市場規模 (2026) | 3.64 十億米ドル |

| 市場規模 (2031) | 5.07 十億米ドル |

| 成長率 (2026 - 2031) | 6.85% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる合成黒鉛市場分析

合成黒鉛市場規模は2026年に36億4,000万USDと推定され、予測期間(2026年~2031年)においてCAGR 6.85%で成長し、2031年までに50億7,000万USDに達する見込みです。電気自動車生産の加速、地域サプライチェーンの現地化インセンティブ、および超高出力(UHP)電気アーク炉製鋼への段階的な移行が主要な成長触媒となっています。電池グレードのアノード需要は従来の電極消費を上回る速度で拡大しており、電極が依然として高い設置容量を占めているにもかかわらず、この傾向が続いています。ただし、中国の過剰生産能力が平均販売価格を抑制しているため、電極グレードでは依然として利益率への圧力が続いています。需要サイドでは、西側諸国のギガファクトリー計画が、過去のサイクルをはるかに上回る速度で北米および欧州への新規生産能力を引き寄せています。並行して、シリコン・黒鉛複合材料や初期のナトリウムイオン電池への技術移行が、競争環境を再形成し始めています。

主要レポートの要点

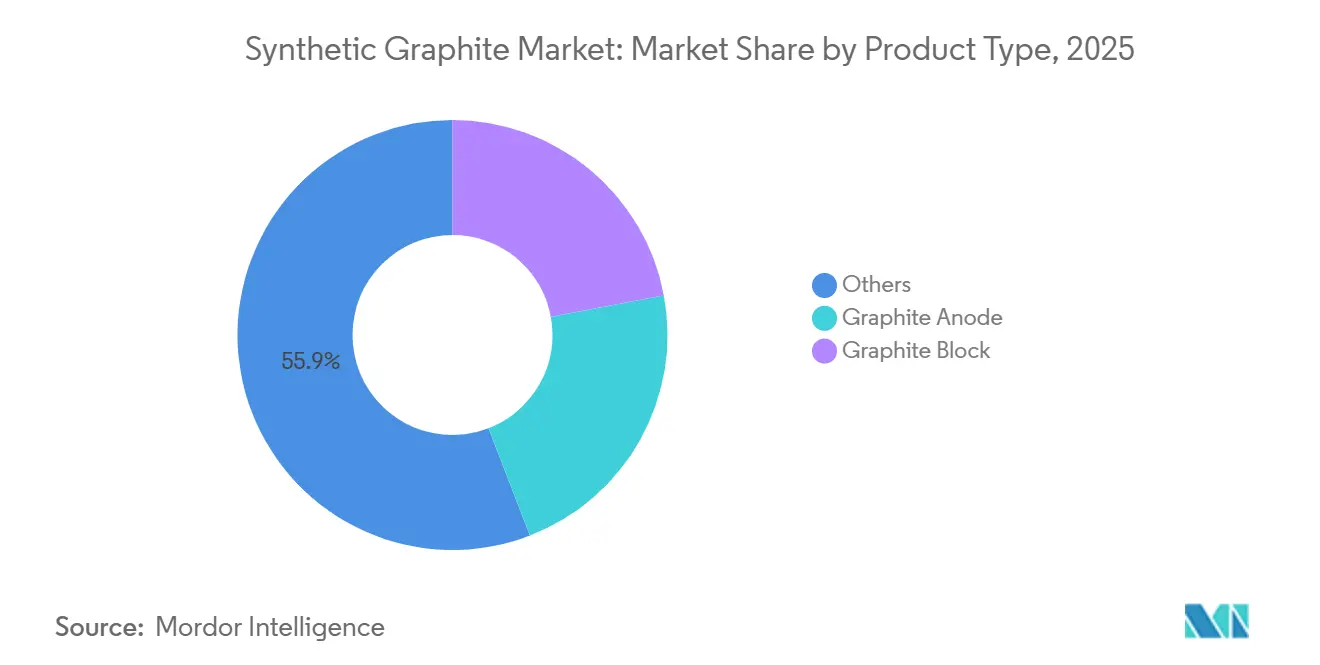

- 製品タイプ別では、その他が2025年の合成黒鉛市場シェアの55.87%を占めました。黒鉛アノードは2031年にかけて最も速い8.27%のCAGRを記録すると予測されています。

- 用途別では、冶金が2025年に49.64%の収益シェアを保持し、電池は2031年にかけて8.44%のCAGRを達成すると予測されています。

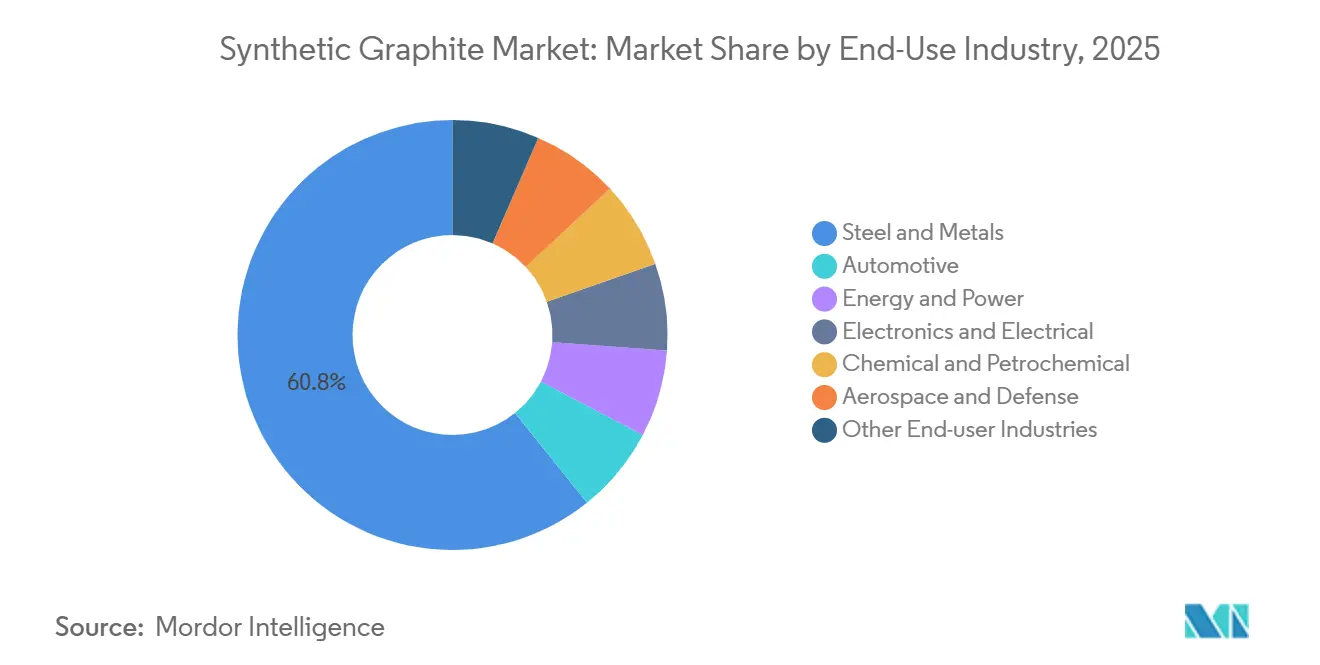

- エンドユーザー産業別では、鉄鋼・金属が2025年の合成黒鉛市場規模の60.77%を占め、自動車は2031年にかけて8.56%のCAGRで拡大すると予測されています。

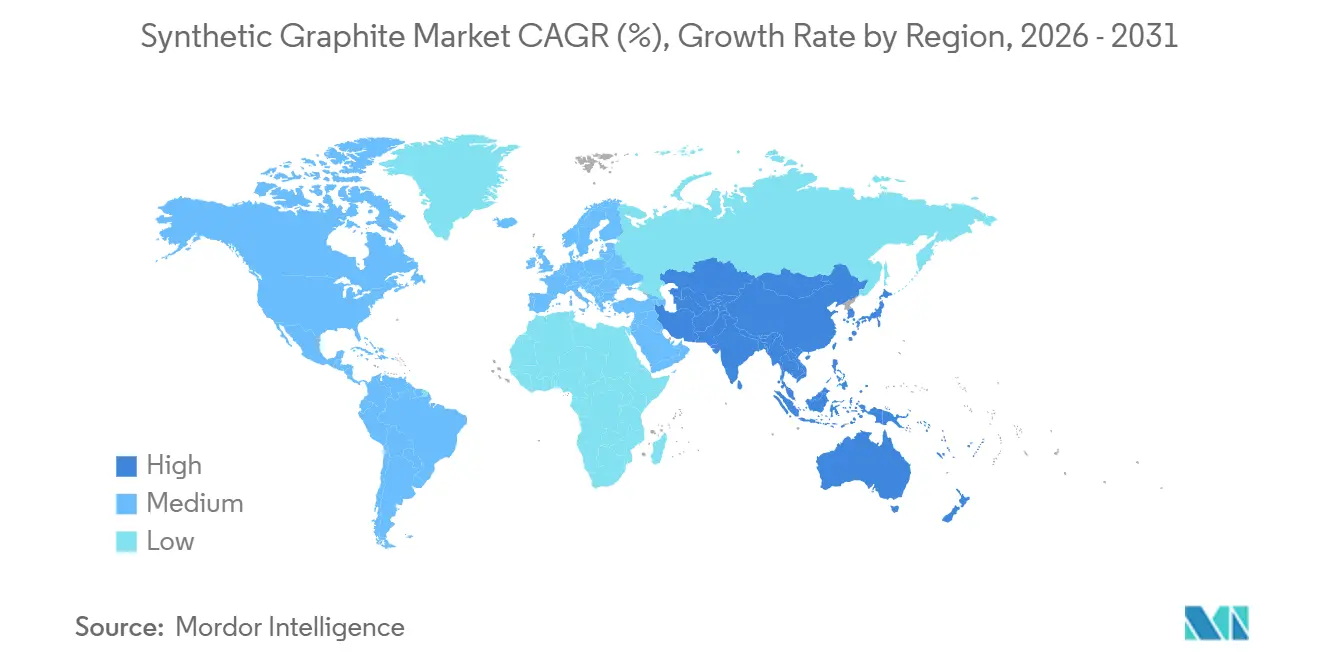

- 地域別では、アジア太平洋が2025年に55.58%のシェアを維持し、2031年にかけて7.73%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル合成黒鉛市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 電気自動車用リチウムイオン電池の需要増加 | +3.2% | グローバル、中国・米国・EUが主導 | 中期(2〜4年) |

| 製鋼における超高出力EAFの利用拡大 | +1.8% | アジア太平洋、欧州、北米 | 長期(4年以上) |

| 超高純度アノードを必要とする急速充電対応プレミアムEVモデル | +1.1% | 北米、EU、日本、韓国 | 短期(2年以内) |

| 現地アノード材料ギガファクトリーに対する政府インセンティブ | +0.9% | 米国(IRA)、EU(CRMA)、カナダ、インド | 中期(2〜4年) |

| 次世代電池でスケールアップするシリコン・黒鉛複合アノード | +2% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電気自動車用リチウムイオン電池の需要増加

電池グレードの合成黒鉛は、金属不純物50 ppm以下の純度および10〜20 μmの粒度分布を満たす必要があり、これらの基準がコーティングおよび精製ラインへの多大な投資を引き寄せています。General Motorsが2024年にVianodeと締結した購入契約は、オンタリオ州のギガファクトリーから年間15万トンのアノード材料を確保するものであり、外国懸念主体(FEOC)コンプライアンスのためにグリーンフィールド生産能力を支援するOEMの意欲を示しています[1]「GMがVianodeと長期契約を締結」、wsj.com。発表された北米プロジェクトの合計は2024〜2026年で約20万トン/年に達し、2023年以前の同地域のわずかな生産能力をはるかに上回ります。NanoGrafのOnyxなどのシリコン・黒鉛複合材料は、4Cレートでの1,000サイクル以上のサイクル寿命を維持しながら、重量エネルギー密度を30%向上させており、純粋な黒鉛が対応すべき性能基準を引き上げています。価格は二極化しており、急速充電パックに使用されるコーティング済み高純度グレードはトン当たり12,000〜15,000 USDを要求するのに対し、汎用材料はトン当たり8,000〜9,000 USDとなっています。米国インフレ抑制法のコンテンツ閾値(2025年に60%、2027年に80%へ上昇)は、コンプライアント合成黒鉛に対する地域的な需要をさらに増幅させています[2]米国エネルギー省、「外国懸念主体に関するIRAガイダンス」、energy.gov 。

製鋼における超高出力EAFの利用拡大

UHP電極はタップ・トゥ・タップ時間を40分未満に短縮するため、1ヒートあたりの黒鉛消費強度が低下しても、スループットの加速により年間電極需要は依然として増加しています。POSCOが2026年までに直径300 mm UHP電極を年間2万トン現地化する計画は、製鋼メーカーが中国の輸出不確実性と輸送コストの変動に対してヘッジしていることを示しています。熱膨張係数1.0×10⁻⁶ °C⁻¹未満のニードルコークスの認定サプライヤーは世界で10社未満にとどまり、このセグメントにおける一定の価格決定力を維持する制約となっています。インドの2大メーカーであるGraphite IndiaとHEGは合計で年間約30万トンを供給していますが、15〜20%低い価格の中国製品の輸入が依然として利益率を圧迫しています。コンプライアンス要件は厳格であり、ISO 9001およびASTM C1028がティア1製鋼メーカーから普遍的に要求されています。

超高純度アノードを必要とする急速充電対応プレミアムEVモデル

10〜80%の充電状態を15分未満で達成することを目標とする超急速充電仕様は、自動車メーカーに対して10 nm未満のカーボンコーティングおよび0.95を超える粒子球形度を持つアノードの指定を強いています。NOVONIXのチャタヌーガラインは2026年末までに年間1万6,000トンに向けてスケールアップしており、4Cレートで1,500サイクルにわたってリチウム在庫損失を5%未満に抑えるコーティングプロセスをすでに検証しています。プレミアムグレードの契約は収益の60〜70%を2〜3顧客に依存することが多いため、サプライヤーのリスク集中度は高くなっています。QuantumScapeおよびSolid Powerの固体電池・リチウム金属プロトタイプは、2028年以降の需要をさらに再形成する可能性があります。カリフォルニア州の先進クリーンカーIIプログラムは公共急速充電器の整備を加速させており、間接的にアノードのアップグレードを前倒しにしています。

現地アノード材料ギガファクトリーに対する政府インセンティブ

米国の先進製造生産クレジット(1 kWh当たり10 USD)は、コーティング済みアノードのコスト構造の15〜20%を実質的にカバーし、プロジェクトの回収期間を10年未満に圧縮しています。カナダの戦略的イノベーション基金はVianodeのオンタリオ州工場に3億カナダドルを投入し、EU重要原材料法は許認可サイクルを8〜10年から4年未満に短縮できます。インドのACC PLI制度は50 GWh全体で1兆8,100億インドルピー(24億USD)を割り当てていますが、支払い遅延により3つのコンソーシアムしか署名していません。補助金は電池および材料クレジットの両方を積み上げられる垂直統合型セルメーカーに有利であり、純粋なアノードメーカーは資本コストで10〜15%の不利を被っています。EUバッテリーパスポートに基づくトレーサビリティ義務は、2026年から合成黒鉛に適用されます。

制約影響分析*

| 制約 | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い製造コストとエネルギー集約性 | -1.4% | グローバル、欧州・北米で深刻 | 短期(2年以内) |

| 天然黒鉛との価格差による混合アノードへの移行 | -0.8% | 中国、新興アジア太平洋市場 | 中期(2〜4年) |

| ナトリウムイオン電池の早期商業化による黒鉛需要の減少 | -1% | 北米および欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い製造コストとエネルギー集約性

合成黒鉛の製造は、2,800〜3,000 °Cでの黒鉛化により1トン当たり10〜15 MWhの電力を消費します。欧州の産業用電力は2024年に平均150〜180 EUR/MWhとなり、エネルギーコストが現金コストの40〜45%を占めるようになりました(中国の25〜30%と比較して)。SGL Carbonは2024年にエネルギーインフレと固定価格契約を理由に利益率が12%低下したと報告しています。ImerysとMersenは誘導炉のパイロット試験を実施しており、エネルギーを15〜20%削減できますが、1万トンモジュール当たり5,000〜6,000万EURの設備投資コストが普及を遅らせています。原料の逼迫も続いており、適格なニードルコークスを生産する精製所は10社未満であり、増設は市場需要に約2年遅れています。EU炭素価格がCO₂トン当たり80〜90 EURに近づいており、排出回収ソリューションを持たない生産者にはトン当たり1,200〜1,500 USDの追加コストが発生します。

天然黒鉛との価格差による混合アノードへの移行

天然フレーク黒鉛は2024年9月に人民元3,200〜3,400/トンまで下落し、40%の下落により合成黒鉛のプレミアムが縮小しました。中国のティア2セルメーカーは70:30の天然・合成混合物の試験を行い、中級EVパックで約800サイクルを維持しながらアノードコストを約20%削減しました。BTRとShanshan(上海杉杉科技)は2024年の決算説明会で混合アノードの出荷を確認しており、主に25,000 USD未満の自動車を対象としています。天然黒鉛には200 ppmを超える鉄やバナジウムが含まれることが多く、追加精製が必要となるため、初期コスト差が縮小するという課題が残っています。TeslaとGeneral Motorsは混合物をサプライヤー認定から除外しており、プレミアムセグメントでの広範な採用を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:アノードの勢いがポートフォリオ構成を再形成

原子力グレード、半導体グレード、フレキシブルグレードを含むその他セグメントは、長い認定サイクルに支えられて55.87%のシェアを保持しました。黒鉛アノードは2025年の収益の約25%を占め、製品カテゴリーの中で最も速い8.27%のCAGRで拡大しています。アノードサプライヤーはコーティング済みグレードで18〜22%のEBITDAマージンを確保しているのに対し、電極メーカーは中国製品の輸入圧力の中で8〜12%にとどまっています。Group14のモーゼスレイク工場から出荷されたシリコン・黒鉛複合材料は2025年に従来型アノード4,000トンを代替し、プレミアムEVモデルが純粋な黒鉛量を侵食していることを示しています。

原子力グレードの黒鉛はニッチ(年間5,000トン未満)にとどまりますが、英国とカナダが小型モジュール炉プログラムを推進するにつれて高い収益を生み出しています。ASTM D7219および多環芳香族炭化水素に関するEU REACHの規制はコンプライアンス上の障壁となっていますが、主要メーカーのほとんどはすでにこれらの基準を満たしています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:電池がシェアを拡大し冶金は横ばい

用途別では、電池は世界のセル生産量が2030年までに2,000 GWhに向かう中、8.44%のCAGRで推移しています。冶金は2025年に49.64%のシェアで依然としてトップを維持しています。シール、軸受、熱交換器などの部品・コンポーネントは半導体投資に支えられ、中一桁台の成長を維持しています。

用途別の利益率は大きく乖離しており、コーティング済み電池アノードは18〜22%のEBITDAを達成する一方、電極グレードは10%前後にとどまっています。Vianodeの電池アノードへの単一用途集中は、IRA補助金とOEM契約が多角化のメリットを相殺できるという戦略的賭けを示しています。IEC 62133およびASTM C1028規格は、エンドマーケット全体の安全性と寸法公差を規定しており、認定リードタイムとコストの両方に影響を与えています。

エンドユーザー産業別:自動車が台頭し鉄鋼は統合

鉄鋼・金属は2025年に60.77%のシェアを維持しました。自動車はEV生産が2024年の1,400万台から2030年には約3,000万台に拡大するにつれて8.56%のCAGRで前進しています。グリッド電池や燃料電池を含むエネルギー・電力用途が次に続き、黒鉛需要が著しく増加しています。

CATL、LG Energy Solution、Samsung SDI、Panasonicが世界の電池アノード量の約4分の3を集中購入しているため、集中リスクが高まっています。Graphite IndiaとHEGはアノード前駆体の試験認定を開始していますが、ほとんどの自動車プログラムは18〜24ヶ月のリードタイムを要するため、材料収益は2026〜2027年の窓に押し込まれています。EUバッテリー規制の2026年炭素フットプリント開示義務は、水力発電を基盤とするノルウェーおよびカナダの工場を有利にする可能性があります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年に55.58%の収益を占め、2031年にかけて7.73%のCAGRで成長すると予測されています。中国の黒鉛に対する輸出ライセンス規制がグローバル供給を逼迫させましたが、2024年の稼働率は依然として50〜60%にとどまり、国内の過剰生産能力を露呈しています。日本と韓国はアノード生産能力を増強していますが、両国ともニードルコークスの純輸入国であり、これが中国の上流における影響力を維持するボトルネックとなっています。インドの電極メーカーは2024年に中国製品が国内価格を15〜20%下回るとして反ダンピング申請を行い、両社はより高いマージンの特殊グレードへの移行を余儀なくされています。現地のアノード工場は東南アジアのセル組立ブームにまだ対応できておらず、合成黒鉛の大部分は依然として輸入されています。

北米はインフレ抑制法に支えられた高い需要の増加を目撃しており、相当量の消費を占めています。Superior Graphiteのアーカンソー州2万4,000トン工場、NOVONIXのチャタヌーガ拡張、SyrahのVidaliaラインは2026年までに約5万トン/年を追加する見込みです。カナダの32億カナダドルのVianode投資は、General Motorsとの長期契約に支えられ、2028年までに年間15万トンを目指しています。2025年から始まる米国のFEOC規制は中国産黒鉛を7,500 USDの消費者税額控除から除外し、国内調達を加速させています。

欧州はエネルギーコストの逆風にもかかわらず、継続的に増加する需要を目撃しています。ドイツのSGL CarbonとGraphit Kropfmühlは特殊グレードに注力し、ImerysとMersenは原子力・化学用途をカバーしています。ノルウェーの水力発電の優位性により、Vianodeの小規模2万トンラインは5 kg CO₂/kg未満の炭素フットプリントを達成しており、石炭ベースの中国製品の15〜20 kgと比較して大幅に低くなっています。2022年以降の制裁によりロシアのニードルコークス輸出が30〜40%減少し、欧州の原料供給が逼迫しています。南米、中東、アフリカは、主に鉄鋼・自動車産業の拡大を中心とした地域の工業化の進展に支えられ、相当な成長率が見込まれています。

バリューチェーン分析

合成グラファイトのバリューチェーンは、石油由来の原料(ニードルコークス/カルサインド・ペトロリアムコークス)とコールタールピッチから始まり、球状化・造粒などの粉砕・成形工程を経て、その後高温黒鉛化処理(アチソン式炉などで約3,000℃)が行われ、さらに電極用、負極用、特殊グレード向けに調整された精製、カーボンコーティング、粒度調整、品質管理などの下流工程での仕上げへと続く。エネルギー集約度は中心的な構造要因であり、黒鉛化における電力消費と炉の稼働可能性が運転コストと生産能力増強のタイミングに影響を与える一方、低CTE(低熱膨張係数)および高純度要件を満たす原料の選定はサプライヤー基盤を狭めている。

完成品は通常、電池用負極材については相手先ブランド製造(OEM)や電池セルメーカーとの直接供給契約を通じて、電極や工業用部材については鉄鋼メーカーの認証プロセスや流通業者チャネルを通じて流通する。ボトルネックは高温炉の生産能力および球状化や二次粒子造粒などの下流処理工程に集中しており、これが新規生産能力増強のリードタイムを長期化させ、統合型加工ラインおよび長期オフテイク契約の価値を高めている。北米および欧州における政策主導の現地化は、拠点選定と物流の選択を再形成しており、Graphite Oneがオハイオ州でのアクティブアノード材料施設のエンジニアリングを進めている事例(2026年6月)や、コンプライアンスに準拠した地域サプライチェーンに紐づく投資支援型の規模拡大計画がその証左となっている。

競争環境

合成黒鉛市場は適度に集約されており、主要プレーヤーが相当な市場シェアを支配しています。技術が現在の主要な差別化要因となっています。Group14(シリコン・カーボン)、NanoGraf(高エネルギーOnyx)、Sila Nanotechnologies(シリコン主体)がOEMの支持を獲得しており、プレミアムEVパックにおける純粋な合成黒鉛を代替する可能性があります。既存企業はこれらの次世代技術のライセンス取得または買収によって対応しています。リグニン由来のバイオ黒鉛は炭素フットプリントを最大70%削減できる可能性がありますが、商業規模の生産は2028年以前には見込まれていません。

合成黒鉛業界リーダー

BTR New Material Group Co., Ltd.

GrafTech International

SGL Carbon

Shanghai Shanshan Technology Co., Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

OEMおよび電池セルメーカーが、歴史的にアジアに集中していたサプライチェーンの外で、コンプライアンスに準拠しトレーサビリティが確保された電池グレードの合成グラファイト、特に急速充電パックに用いられるコーティング済み高純度負極材を求める中で、新たな市場空白が生まれている。具体的なプロジェクトが積極的な生産能力の再配置を裏付けている。オンタリオ州はセント・トーマスにおけるVianodeの大規模投資を支援し、最終的に年間150,000トンの目標を掲げている(2026年6月発表)。一方、Graphite Oneはオハイオ州のアクティブアノード材料プロジェクトを、2028年第4四半期までに年間25,000トンを目標とするエンジニアリング契約を通じて前進させた(2026年6月)。これらの取り組みは、北米および欧州の顧客の認証サイクルを短縮できる、現地での加工受託、コーティング、精製、前駆体加工の機会を生み出している。

脱炭素化と代替原料は、従来の石油由来のルートと並ぶもう一つの機会分野であり、エネルギー集約度とカーボンフットプリント報告の要求が、購買企業にプロセスと電力源に基づくサプライヤーの差別化を促している。CATLがCarbonScapeへの戦略的出資を行ったこと(2026年7月)は、林業副産物由来のバイオベースグラファイトの商業化を後押しする動きを浮き立たせている。また、ExxonMobilの先進合成グラファイトプログラム(2026年にパイロット計画)といった企業の事業計画は、国内製造技術の獲得を目指す新規参入企業の存在を示している。サプライヤーにとって、製品差別化は超急速充電負極性能、より厳格な不純物・粒度仕様、ギガファクトリー集積地近郊に位置する拡張可能なコーティング・仕上げ能力へと軸を移している。

最近の業界動向

- 2026年7月:CATLはCarbonScapeの株式20%を取得し、林業副産物を用いたバイオベースグラファイト生産の拡大に向けた戦略的パートナーシップを締結した。この動きにより、CATLの負極材供給の選択肢が石油由来原料以外にも広がり、電池材料調達における脱炭素化の位置づけが強化される。

- 2026年3月:BTR New Material Groupは、6C超急速充電に対応するT-Maxおよび関連合成グラファイト負極材製品を発表した。この発表は、グラファイト負極材の性能基準を引き上げ、より高速充電を重視するEV電池メーカーとの高付加価値な認証プロセスを後押しする。

- 2024年8月:BTR New Material Groupは、インドネシアの負極材製造施設で量産を開始し、初期生産能力は年間80,000トンとなった。東南アジアで新たな生産能力を稼働させることは、地域の電池製造への近接性を向上させ、単一国への生産集中からの多様化を進める。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、産業用途およびエネルギー用途で使用される一般的な商業形態を対象として、新規に生産された合成グラファイトのエンドユーザーへの販売による収益として定義される。販売の集計は最初の商業化時点で行い、金額は対象年の米ドルで表示する。

範囲の除外事項:電極機械加工くずから回収されたリサイクルグラファイト、および天然・合成のハイブリッド混合粉末は、本市場規模算定の対象外とする。

セグメンテーション概要

- 製品タイプ別

- 黒鉛アノード

- 黒鉛ブロック

- その他のタイプ

- 用途別

- 電池

- 冶金

- 部品・コンポーネント

- 原子力

- その他の用途

- エンドユーザー産業別

- 自動車

- 鉄鋼・金属

- エネルギー・電力

- 電子・電気

- 化学・石油化学

- 航空宇宙・防衛

- その他エンドユーザー産業

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- インドネシア

- マレーシア

- タイ

- ベトナム

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- ロシア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- ナイジェリア

- エジプト

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および妥当性検証

デスクトップリサーチ

モデリングを確定する前に、供給、需要要因、価格動向に関する明確なファクトベースを構築するため、デスクトップリサーチを実施した。USGSの鉱物・材料統計、グラファイト関連品目に関するUN Comtradeの貿易動向、International Energy Agency(国際エネルギー機関)の電池・EV指標、World Steel Association(世界鉄鋼協会)の粗鋼・電炉(EAF)関連指標、およびグラファイト負極材の性能・製造ルートに関する査読論文などの公開情報源を活用した。

これに加えて、生産能力増強、工場の稼働状況、認証スケジュールを追跡するために、生産者の発表、技術資料、投資家向け説明資料、年次報告書、信頼性の高い報道を確認した。非公開企業が詳細な財務情報を公表していない場合には、企業財務・インテリジェンスの有料サブスクリプション、特許データベース、輸出入の出荷レベルの記録を選択的に用いて、規模や市場アクセス経路に関する仮定を相互検証した。上記の情報源はあくまで例示であり、データ収集、妥当性検証、および内容確認のためにその他の公開文書も参照した。

一次インタビューおよび調査

一次調査は、何が需要量を左右するのか、どの用途が最も急速に拡大しているのか、そしてエネルギーおよびニードルコークスを取り巻く状況の変化の中で価格がどのように交渉されているのかについて、デスクトップリサーチによる見解を検証するために実施した。生産者、流通業者、大口消費産業のステークホルダーと対話を行い、最終確定前に公開データの空白を埋められるよう、主要な生産地域および消費地域全体でバランスの取れた情報収集を行った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:25% | 経営層(CXO):15% | アジア太平洋(APAC):49% |

| ミドルティア:60% | 機能/部門責任者:41% | 欧州・中東・アフリカ(EMEA):30% |

| 中小プレイヤー:15% | マネージャー:44% | 南北アメリカ:21% |

市場規模算定と予測

コアモデルはトップダウン型の需要再構築から出発し、鉄鋼製造および電池関連活動を典型的な使用強度係数を用いて合成グラファイト消費量に変換し、その後用途に応じた価格帯を用いて価値に変換する。需要プールを構築した後、生産者の生産能力と稼働状況のサンプルを積み上げ、チャネルからのフィードバックを通じて推計出荷量を検証するなど、選択的なボトムアップ検証を適用し、その上で総計を調整する。

市場算定の主要な入力要素には、電炉(EAF)による粗鋼生産量、リチウムイオン電池負極材の生産動向、ニードルコークスの供給可能性と価格動向、主要な製品形態(例:電極対負極材)ごとの平均販売価格の動き、発表された生産能力増強とその立ち上げ時期、および供給再編を示唆する地域別の輸出入シフトが含まれる。中小サプライヤーに関するデータが欠落している場合には、確認可能な生産能力、輸出実績、製品構成に関する記述から数量を推定し、現実的な稼働率の範囲に制約を加えた。

予測にあたっては、EVおよび鉄鋼生産量の異なる普及経路を反映するためシナリオ分析を用い、最終的な軌道は稼働率の正常化と価格動向に関する専門家の合意に基づいて固定した。目標は、新たな公開指標が現れるたびに、インタビューからのフィードバックとともに同じ入力を用いて再現可能なモデルを構築することである。

データ検証と更新サイクル

検証は単一の最終レビューではなく、複数のチェックポイントを通じて行われた。出力結果は、地域別の生産能力発表、貿易パターン、鉄鋼・電池関連活動単位当たりの推計需要といった独立した指標と比較され、大きな差異があれば調査・調整が行われた。

公開前には、アナリストによるピアレビューが行われ、前提条件、単位変換、通貨のタイミングが再確認され、傾向から外れた数値がある場合にはインタビュー記録が再検討される。本レポートは年次で更新され、大規模な生産能力の立ち上げ、主要原料の持続的な価格変動、電池サプライチェーンを変化させる政策変更など、重要な事象が発生した場合には随時更新が行われる。納品直前には、クライアントが最新の見解を受け取れるよう、最終確認が実施される。

Mordor Intelligenceの合成グラファイト市場規模算定と他の公開推計との比較

公開されている合成グラファイトの市場規模は、同じトピックを扱っているように見えても、対象とする製品、集計する販売時点、そして見出し数値に用いる年が必ずしも一致していないため、大きく異なって見えることがある。天然グラファイトと合成グラファイトを混在させたり、異なる価格体系を適用したり、購買企業が確認している以上に速い生産能力増強を前提としている調査で、最も大きな差異が見られる。

本調査では、見出し数値は未加工の合成グラファイトのみに紐づけられており、2026年を基準年としているため、混合粉末、より広範な先進カーボンカテゴリーを含む、あるいは平均価格水準がより高かった過去の年を用いる情報源と比較すると、より小さく見える可能性がある。Mordor Intelligenceの手法で採用されているこの範囲設定とタイミングの選択が、他の公開情報との差異の一部を生じさせている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.64 B (2026) | |

| 産業調査出版社A | USD 8.20 B (2024) | より早い基準年と、より多くの製品形態や用途を包含し得る広範な製品定義を用いており、より高い見出し数値は2026年基準へのリセットと比較して異なる平均価格の前提を反映している可能性がある。 |

| 産業調査出版社B | USD 8.25 B (2024) | 2024年の基準値を公表しており、隣接カテゴリーや異なるプロセス・純度範囲を含み得る、より広いセグメンテーションを用いていると見られ、これが同一定義で比較した場合に総計を押し上げる可能性がある。 |

この表は、差異の大半が年の選定、およびそもそも合成グラファイトとして何を集計対象とするかに起因することを示している。対象範囲を第一次使用者に販売される未加工の合成グラファイトに限定し、価格設定を用途に応じた価格帯に固定することで、原料コスト、稼働率、需要指標が変化した際に検証・更新しやすい数値が得られる。

レポートで回答される主要な質問

2031年の合成黒鉛市場の予測規模は?

市場は2026〜2031年の期間にCAGR 6.85%を反映し、2031年までに50億7,000万USDに達すると予測されています。

最も成長が速い用途セグメントはどれですか?

電池は世界のリチウムイオンセル生産量の拡大に伴い、8.44%のCAGRで前進しています。

西側の自動車メーカーが現地の合成黒鉛供給に投資する理由は何ですか?

インフレ抑制法およびEU重要原材料法のインセンティブにより、税額控除の適格性のためにFEOCコンプライアントな供給が不可欠となり、GM・Vianode間の契約のような合意を促進しています。

ナトリウムイオン技術は合成黒鉛需要にどのような影響を与えますか?

ナトリウムイオンEV1台当たり8〜10 kgの黒鉛を削減でき、採用率が世界EV生産量の8%に達した場合、2028年までに最大10万トンを代替する可能性があります。

欧州の合成黒鉛メーカーにとっての主なコスト課題は何ですか?

高い電力価格により、現金コストに占めるエネルギーの割合が40〜45%に上昇し、中国の競合他社と比較して利益率が縮小しています。

現在の電池アノード市場をリードしているのはどこですか?

中国メーカーのBTR New MaterialとShanghai Shanshan(上海杉杉科技)は、垂直統合とコストリーダーシップにより、総アノード量の40%以上を供給しています。

最終更新日: