ダイヤモンドコーティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

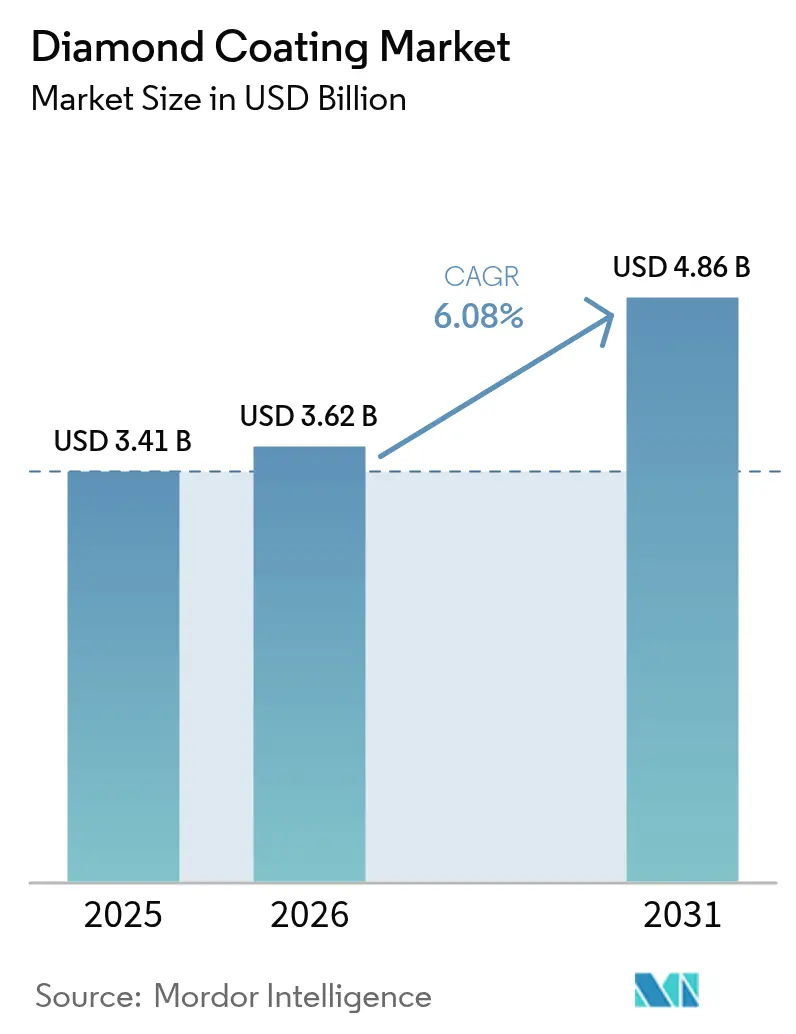

| 市場規模 (2026) | 3.62 十億米ドル |

| 市場規模 (2031) | 4.86 十億米ドル |

| 成長率 (2026 - 2031) | 6.08% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

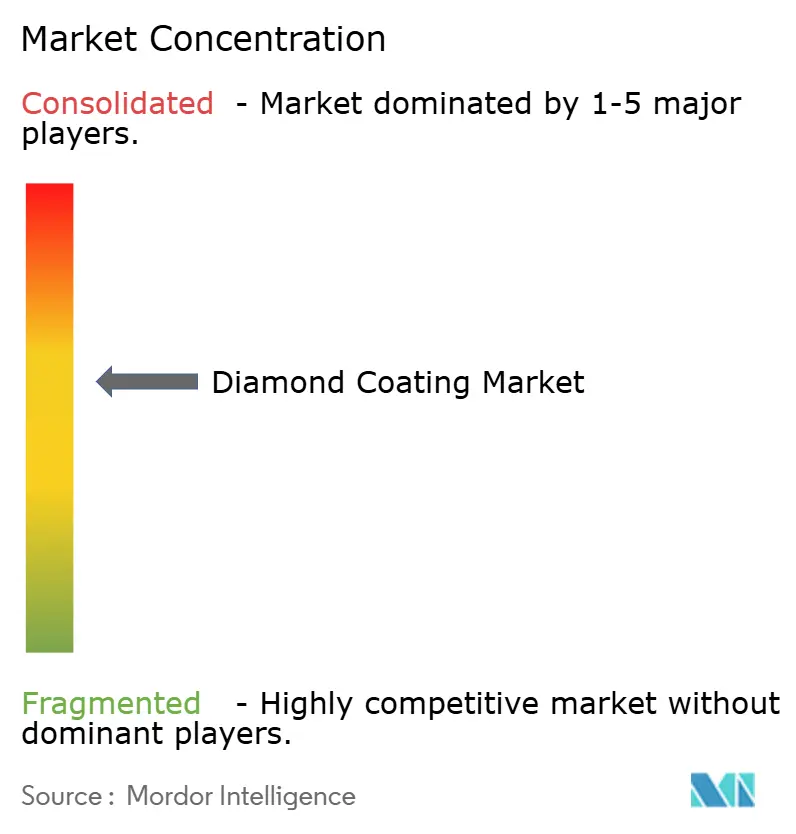

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるダイヤモンドコーティング市場分析

ダイヤモンドコーティング市場規模は2025年に34億1,000万USDと評価され、2026年の36億2,000万USDから2031年には48億6,000万USDに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は6.08%です。切削工具のアップグレードへの持続的な投資、AIハードウェア向けの熱管理材料、および生体適合性医療機器が、製造業全体の設備投資が選別的な状況にあっても、この拡大を支えています。半導体メーカーは、銅の4~5倍の速さで熱を移動させるメタライズドダイヤモンドヒートスプレッダーを採用し、次世代GPUを安全な動作温度範囲内に維持しています。並行して、外科医や歯科医は、繰り返しのオートクレーブサイクルに対して剥離なく耐えるダイヤモンドライクカーボン(DLC)コーティングをますます採用しており、この特性が病院の再滅菌コストを削減しています。消費者向け電子機器のはんだ付けにおける鉛排除を求める規制圧力も、鉛フリー合金の高いプロセス温度に耐えるダイヤモンドコーティングはんだごてチップへの需要を強化しています。これらの変化を総合すると、高い設備投資コストおよび温度感受性基板への密着性の課題が残存する中にあっても、ダイヤモンドコーティング市場は明確な成長軌道を維持しています。

主要レポートの要点

- 技術別では、化学気相堆積(CVD)が2025年の収益シェアの66.70%を占め、物理気相堆積(PVD)は2031年にかけてCAGR7.18%で首位の成長率を記録しました。

- コーティングタイプ別では、ダイヤモンドライクカーボンが2025年のダイヤモンドコーティング市場シェアの78.92%を占め、複合/ドープ膜は2031年にかけてCAGR6.9%で拡大する見込みです。

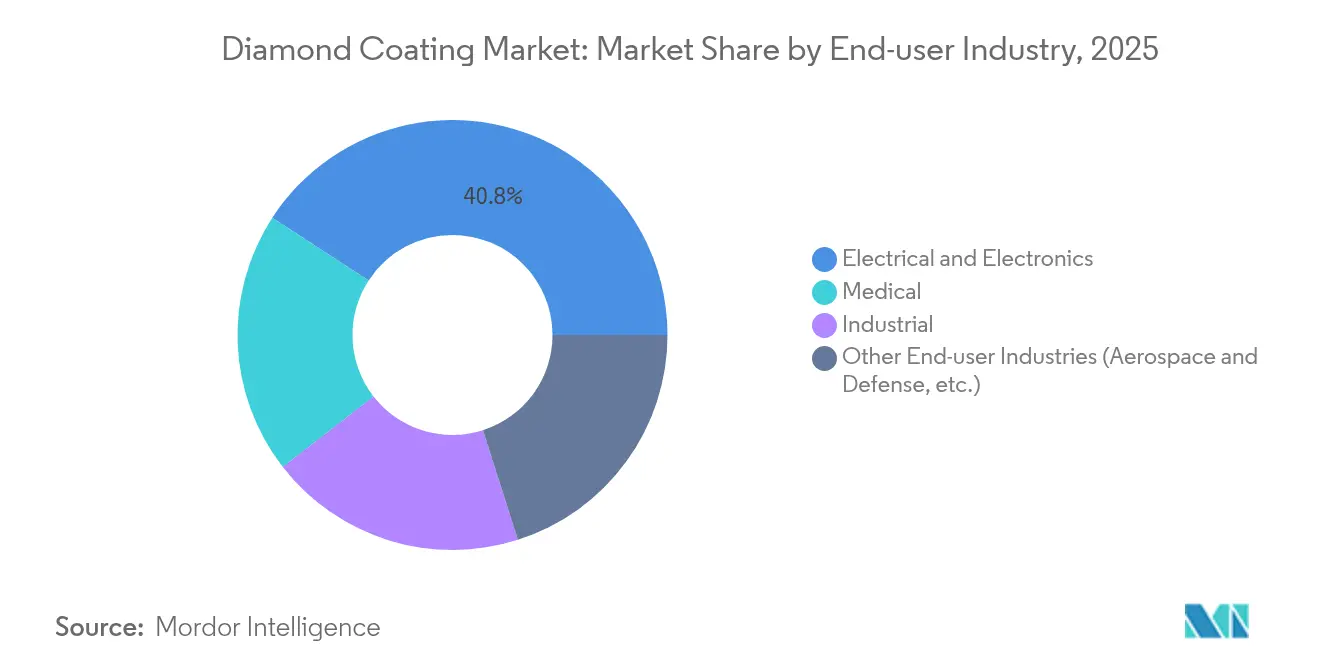

- エンドユーザー産業別では、電気・電子が2025年収益の40.82%を占め、医療は2031年にかけてCAGR7.22%で成長しています。

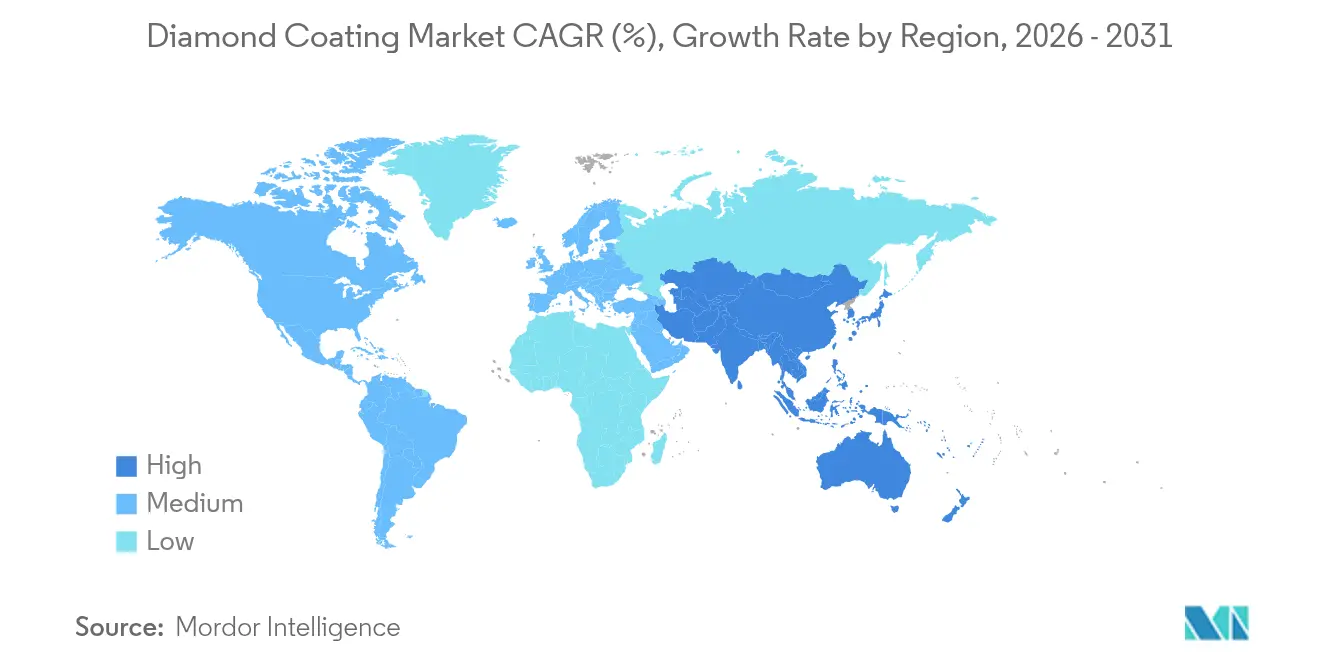

- 地域別では、アジア太平洋が2025年売上の56.10%を占め、2026年~2031年にかけてCAGR6.79%で最速の地域成長を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルダイヤモンドコーティング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (約)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 軽量複合材料向け切削工具における急速な採用拡大 | +1.2% | 北米とEU航空宇宙に集中した世界規模 | 中期(2~4年) |

| 民生用電子機器における熱管理ソリューションへの需要増大 | +1.8% | アジア太平洋がコア、北米に波及 | 短期(2年以内) |

| ダイヤモンドコーティング外科・歯科用ツールの使用加速 | +1.0% | 北米、EU、日本での早期拡大を伴う世界規模 | 中期(2~4年) |

| 鉛フリー精密はんだ付け機器に向けた規制の推進力 | +0.7% | EU・北米、アジア太平洋での採用 | 長期(4年以上) |

| EV電池溶接電極の耐摩耗性向上ニーズの増大 | +0.8% | 中国・韓国から世界のEVハブへ拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

軽量複合材料向け切削工具における急速な採用拡大

炭素繊維強化プラスチック(CFRP)の加工は研磨性の粉塵を発生させ、従来の超硬インサートを限られたパス数で摩耗させます。CVDダイヤモンドコーティングカッターは15~30倍長持ちし、航空宇宙用複合材構造物における工具交換のダウンタイムおよびスクラップを削減します[1]Crystallume、「CFRPの加工向けダイヤモンドコーティング工具」、crystallume.com。二層マイクロ結晶/ナノ結晶スタックはさらにき裂の伝播を抑制し、翼パネルおよび自動車ボディパネルの層間剥離リスクを低減します。BoeingおよびAirbusが複合材の使用比率を引き上げるにつれ、サプライヤーは高い主軸速度でクリーンなエッジを実現するためにダイヤモンドコーティングを指定しています。その結果、北米および欧州においてダイヤモンド対応のドリル、ルーター、およびエンドミルの単位需要が増加しています。複合材機体の現役機群はまだ新しく、スペアパーツ加工量が拡大し始めたばかりであるため、中期的な成長は確実です。

民生用電子機器における熱管理ソリューションへの需要増大

データセンターのGPUは現在1モジュール当たり700Wを超える熱を放散しており、オペレーターはベースプレート材料の見直しを迫られています。熱伝導率800W/mKを実現する銅ダイヤモンド複合材は、Akash Systemsが2,700万USDの供給契約のもとに展開したパイロットAIサーバーにおいて、コア温度を最大20°C低減しました。実験室レベルの単結晶ダイヤモンドスプレッダーは1,500~2,200W/mKに達し、銅の400W/mKを大幅に上回るパフォーマンスギャップを生み出し、採用を後押ししています。Fraunhofer USAのフレキシブルダイヤモンドナノメンブレンは、電力エレクトロニクスからより効率的に熱を取り除くことにより、EVバッテリーの充電速度を5倍速くすることを目指しています。小型化と高電力密度の衝突により、熱管理グレードのダイヤモンドコーティングは、スマートフォン、ラップトップ、およびデータセンターのOEMの調達ロードマップに確固たる位置を占めています。短期的な需要牽引力は、量産デバイス組立が集中するアジア太平洋で最も強くなっています。

ダイヤモンドコーティング外科・歯科用ツールの使用加速

ダイヤモンドライクカーボンメスは繰り返しのオートクレーブサイクル後も切れ味を保ち、スタッフィングコストの圧力に直面している病院における交換頻度を削減します。DLCは従来のブラッククロームの約9Nに対して24Nの密着強度を示し、この大幅な向上が神経外科手術中のエッジ剥離故障を排除します。アラバマ大学バーミンガム校の研究では、ナノダイヤモンドコーティングされた整形外科インプラントはコバルトクロム製デバイスの2~3倍長持ちし、術後30年の期間を超える可能性があることが示されています。ナノスケールダイヤモンド仕上げのFDA(米国食品医薬品局)承認は、OEMに細胞毒性に関する安心感を与え、心臓血管ステント挿入や歯科用バーへの適用範囲を拡大しています。米国、ドイツ、および日本における高齢化人口が股関節・膝関節置換術の件数を増加させるにつれ、長期耐摩耗コーティングへの需要も相応に増大しています。

鉛フリー精密はんだ付け機器に向けた規制の推進力

RoHSおよびREACHの規制が電子機器ブランドに対して錫ベースはんだから鉛を完全に除去することを求めています。この転換によりリフロー温度が30~40°C上昇し、従来の鉄メッキの摩耗が加速します。ダイヤモンドコーティングチップはこの熱衝撃に耐え、長期的な使用サイクルにわたって濡れ性を維持します。日本の業界標準はDLCの厚さと硬度要件を成文化しており、OEMにグローバルソーシングのための指針を提供しています。EUの保留中のエコデザイン改定は、組立機器の早期故障にペナルティを課すことで採用をさらに後押ししています。そのため、長期的な影響はポジティブであり、特にはんだ接合のゼロデフェクトが求められる自動車および医療機器基板を受注するEMS(電子機器製造サービス)企業にとって有益です。

制約の影響分析*

| 制約 | (約)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い設備投資コストと長い回収期間 | -1.5% | 新興市場でより大きな影響を持つ世界規模 | 短期(2年以内) |

| 温度感受性基板への密着性の課題 | -0.8% | 医療および電子機器アプリケーションに特に影響する世界規模 | 中期(2~4年) |

| 競合する低コストコーティング代替品 | -0.6% | アジア太平洋および新興経済国の価格感応度の高い市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い設備投資コストと長い回収期間

CemeCon製の3チャンバー型CC800 Diamondユニット1台は数百万USDのコストを要し、カスタマイズされた排気、ガスハンドリング、およびクリーンルームの改修が必要です[2]CemeCon、「CC800ダイヤモンドコーティングシステム」、cemecon.com。そのため、中小企業(SME)は切削工具の顧客がプレミアム価格設定に抵抗する中、支出の正当化に苦労しています。大規模な鋳造メーカーでさえ、減価償却が5年を超えるため、回収期間が長くなります。資金調達はより選別的になっており、貸し手はリース承認前に稼働率を精査します。新興市場では、現地の電力コストと熟練労働コストが営業利益率の余裕を狭めるため、障壁はさらに高くなります。これらの現実が、特に一次サプライヤー以外における近期の採用を削いでいます。

温度感受性基板への密着性の課題

DLC成膜は通常280°Cを超えるため、アルミニウムおよび一部の外科グレードの鋼材に残留応力を引き起こします。熱膨張率の不一致が界面においてせん断力を生み出すことで、剥離リスクが高まります。研究者たちは現在、これらの応力を緩衝するためのクロム窒化物またはバナジウム炭化物の中間層を研究していますが、各追加層はコストとプロセスステップを増加させます。低温プラズマエンハンストCVDのバリアントは有望ですが、スケールアップは依然として限られています。そのため、医療および民生用電子機器のOEMは、大量注文にコミットする前に広範な実証を待っており、中期的な成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:CVDが市場リーダーシップを強化

CVDプロセスは2025年収益の66.70%を占め、このダイヤモンドコーティング市場のセグメントは2031年にかけてCAGR6.74%で成長すると予測されています。粒径の調整、緻密な膜の形成、および±3µm以下の膜厚均一性の達成を可能にするこの技術は、高性能切削工具およびヒートスプレッダー生産の中核に位置づけられています。Element SixによるCVDを活用した熱伝導率800W/mKの銅ダイヤモンド複合材は、ボイドなしでダイヤモンド粒子を金属マトリックスに埋め込み、AIプロセッサーへの急速な熱流を実現する方法を示しています。酸化グラフェン支援成長は現在、堆積速度を35%向上させ、サイクルタイムを短縮してウェハー当たりのコストを削減しています。PVDは、150~200°Cの制限が精密な電子機器基板やポリマー基板を保護するニッチな位置を占めています。それでも、プラズマエンハンストバリアントの段階的な改善により、パフォーマンスギャップが縮まることが期待されており、PVDは従来のCVDの高温に耐えられない医療OEMの獲得が可能になるでしょう。両方の手法を組み合わせることで、ダイヤモンドコーティング市場の技術的基盤が確保されています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

コーティングタイプ別:DLCの優位性と新興複合材

DLC膜は低い摩擦係数とコスト効率の高いバッチ生産により、2025年収益の78.92%という圧倒的なシェアを保持しています。モリブデンドープDLCでは摩擦係数0.029という低い値が報告されており、元素添加によるパフォーマンスのさらなる調整能力を示しています。最速の成長率(CAGR6.9%)を示す複合材およびドープ構造は、量子デバイスおよび高周波RFアンプにおけるニッチな役割のために、硬度とカスタマイズされた電気的または熱的伝導率を組み合わせています。多結晶ダイヤモンドは、等方性の靱性が脆性セラミックスを上回る強酸性化学ポンプ用のメカニカルシールに不可欠です。ナノ・マイクロ結晶バリアントは、サブミクロンの表面粗さを要求する光学機器および精密計測に使用されています。この多様なポートフォリオにより、サプライヤーは各アプリケーションに合わせた膜の化学組成を選択でき、ダイヤモンドコーティング市場の幅広い魅力を支えています。

エンドユーザー産業別:電子機器が需要を支え、医療が加速

電気・電子バイヤーは2025年売上高の40.82%を生み出し、半導体、パワーモジュール、および民生用デバイスにおける絶え間ない熱管理の課題を反映しています。電子部品向けのダイヤモンドコーティング市場規模が年間6.47%で拡大する見込みであることから、コーティングベンダーは鋳造メーカーおよびデータセンター建設業者からの安定した需要牽引力を確認しています。しかし、医療機器は年間7.22%増加しており、高齢化社会が関節置換術および最小侵襲手術の量を押し上げる中、他の全セクターを上回っています。産業用工具および耐摩耗部品は引き続き安定した基礎需要をもたらしており、航空宇宙・防衛の顧客は10年前には不可能だった生産速度で軽量複合材を加工するためにスーパーアブレッシブフィルムを活用しています。電子機器と医療セグメント間の技術の相互汚染がさらにイノベーションを加速させており、ダイヤモンドコーティング産業の相互接続的な性質を示しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地理的分析

アジア太平洋は2025年のグローバル収益の56.10%を掌握し、2031年にかけてCAGR6.79%でトップを走っています。中国は長期にわたる「863」計画の資金を活用して、ラボグロウンダイヤモンドの供給とCVDリアクター製造を統合し、国内プレイヤーにダイヤモンドコーティングのバリューチェーン全体にわたるコスト競争優位をもたらしています。日本のOrbrayは2インチの単結晶ダイヤモンドウェハーのスケール化を達成し、2027年までに4インチ基板を目指しており、ワイドバンドギャップ半導体および量子フォトニクスの基盤を構築しています。韓国のEVバッテリーブームはタブ接合用のダイヤモンドクラッド溶接電極の並行した急増を生み出しています。

北米は成熟した採用者として続いており、サンディア国立研究所はクラッキングなしに大面積カバレッジを実現できる十分な厚さのストレスフリー非晶質ダイヤモンド膜を発表しています。CHIPS法の補助金は既に8,000万USD以上がCoherentおよびAkash Systemsに流れ、国内のダイヤモンド材料技術の加速を支援しています。カナダの航空宇宙加工クラスターおよびメキシコの自動車組立ラインも、複合材部品の公差維持のためにダイヤモンド工具を指定しています。

欧州の市場は、厳格な環境規制と精密工学の伝統の相互作用を反映しています。ドイツのOEMは炭素繊維ボディパネルの加工にダイヤモンドルーターを使用しており、フランスのSafranとOerlikonはタービン効率に注力した共同表面処理ラボに800万USD超を共同投資しました。英国はUKRIを通じて520万USDを拠出し、Element Six–ウォーリック大学プログラムにて宇宙電子機器向けの合成ダイヤモンドヒートスプレッダーの開発に取り組んでいます。REACHへの遵守は引き続き欧州企業を耐久性があり再利用可能な工具オプションへと誘導しています。

南米および中東・アフリカは現在規模が小さいものの、研磨条件における部品寿命の延長を求める採掘、油田、および精密農業機器メーカーからの問い合わせ量が増加しています。地域の産業化が進むにつれ、ダイヤモンドコーティング市場はブラジル、サウジアラビア、およびアラブ首長国連邦においてディストリビューターネットワークと受託コーティング能力が拡大する見通しです。

競合状況

ダイヤモンドコーティング市場は適度に集中しています。Element Sixは合成ダイヤモンド生産の垂直統合とCu-ダイヤモンド複合材により優位性を保持しており、2025年に熱伝導率800W/mKを達成しました。CemeCon はマルチチャンバーCC800®プラットフォームにより差別化を図り、80種類以上の基板タイプにナノ結晶および多層膜を同時成膜することを可能にしています。Oerlikon(Balzers部門)はBaldia Variaラインを拡充し、加工困難なニッケル合金に対応することでタービンメーカーの工具寿命を20%向上させました。

Akash Systemsなどのディスラプターはハイパースケールオペレーターの電力コスト削減を約束するダイヤモンド冷却AIサーバーへの資金を集中させています。2024年にステルスから脱却したDiamond Quantaは、量子フォトニクス向け高純度ウェハーの製造に向けた統合ダイヤモンドフレームワークを推進しており、この市場はまだ黎明期にあります。パートナーシップも増加しており、Element SixはLummusと連携してホウ素ドープダイヤモンド電極を用いたPFAS水汚染への対処に取り組み、Orbrayは次世代光インターコネクト向けに高品質結晶を供給しています。切り替えコストが高く、バイヤーが最低単位コストよりもパフォーマンスを重視するため、価格圧力は抑制されており、これが技術リーダーにとって健全なマージンを維持するダイナミクスを生み出しています。

ダイヤモンドコーティング業界リーダー

NeoCoat SA

Crystallume

OC Oerlikon Balzers

JCS Technologies Pte Ltd

SP3 Diamond Technologies

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Diamond Technologies Inc.(DTI)はAkhan Semiconductorの全資産を取得し、電子グレードダイヤモンド材料における能力を拡大しました。この買収は、特に耐久性および熱性能を必要とするアプリケーションにおいて、電子機器および半導体産業における高度なダイヤモンドコーティングの使用を拡大することを目的としています。

- 2025年6月:Oerlikon Balzersは、軽量材料およびセラミックス材料を加工する切削工具向けに化学気相堆積(CVD)ダイヤモンドコーティングのBALDIA VARIAを発表しました。Oerlikonのプラズマ技術を使用して開発されたこのコーティングは、緻密なナノ結晶構造を特徴としています。この組成により予測可能な摩耗パターンが実現し、摩耗の早期検出と効率的な工具使用が可能となり、コスト効率の高い工具管理および生産計画の立案に貢献します。

グローバルダイヤモンドコーティング市場レポートのスコープ

ダイヤモンドコーティングとは、透明で純粋な液体であり、空気に触れると硬化します。電子産業で広く使用されており、ダイヤモンドコーティングは近年、医療産業においても、側頭下顎関節プロテーゼ、心臓弁、マイクロエレクトロメカニカルシステムなどを含む様々な医療機器に広く採用され、インプラントの寿命延長に貢献しています。

グローバルダイヤモンドコーティング市場は、技術、エンドユーザー産業、および地域によってセグメント化されています。技術別では、市場は化学気相堆積(CVD)および物理気相堆積(PVD)にセグメント化されています。エンドユーザー産業別では、市場は電気・電子、医療、産業、およびその他のエンドユーザー産業にセグメント化されています。本レポートは、主要地域にわたる15カ国の市場規模および予測も網羅しています。各セグメントの市場規模および予測は、収益(百万USD)ベースで算出されています。

| 化学気相堆積(CVD) |

| 物理気相堆積(PVD) |

| 多結晶ダイヤモンド(PCD) |

| ナノ/マイクロ結晶ダイヤモンド(NCD/MCD) |

| ダイヤモンドライクカーボン(DLC) |

| 複合材/ドープダイヤモンドコーティング |

| 電気・電子 |

| 医療 |

| 産業 |

| その他のエンドユーザー産業(航空宇宙・防衛など) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 技術別 | 化学気相堆積(CVD) | |

| 物理気相堆積(PVD) | ||

| コーティングタイプ別 | 多結晶ダイヤモンド(PCD) | |

| ナノ/マイクロ結晶ダイヤモンド(NCD/MCD) | ||

| ダイヤモンドライクカーボン(DLC) | ||

| 複合材/ドープダイヤモンドコーティング | ||

| エンドユーザー産業別 | 電気・電子 | |

| 医療 | ||

| 産業 | ||

| その他のエンドユーザー産業(航空宇宙・防衛など) | ||

| 地域 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主な質問

ダイヤモンドコーティング市場の現在の価値は?

ダイヤモンドコーティング市場の規模は2026年に36億2,000万USDです。

市場はどのくらいの速度で成長すると予想されますか?

CAGR6.08%で拡大し、2031年までに48億6,000万USDに達すると予測されています。

どの地域が需要をリードしていますか?

アジア太平洋がグローバル収益の56.10%を掌握し、最速のCAGR6.79%を記録しています。

電子機器メーカーはなぜダイヤモンドコーティングを好むのですか?

銅ダイヤモンド複合材は銅単体の最大5倍の速さで熱を移動させ、次世代GPUをより冷却し、エネルギー効率を高めます。

より広い採用に対する最大の制約は何ですか?

CVD装置への高い設備投資コストと長い回収期間が採用を遅らせており、特に中小製造業者においてその影響が顕著です。

最終更新日: