アンチモン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

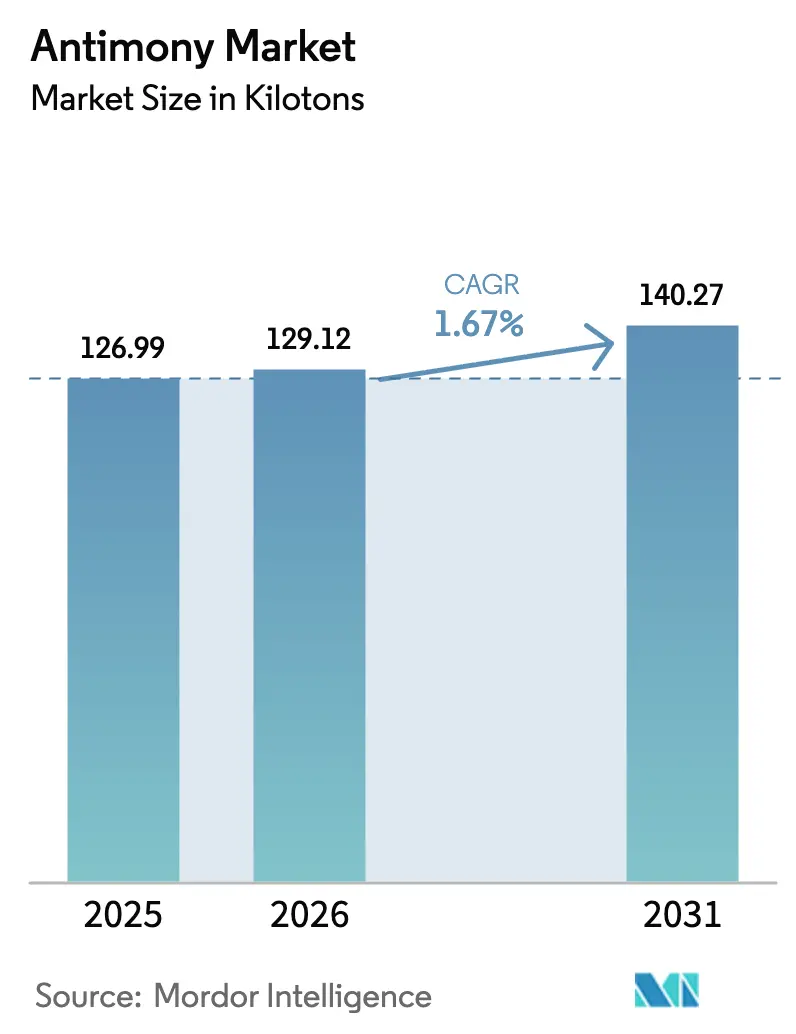

| 市場取引高 (2026) | 129.12 キロトン |

| 市場取引高 (2031) | 140.27 キロトン |

| 成長率 (2026 - 2031) | 1.67% CAGR |

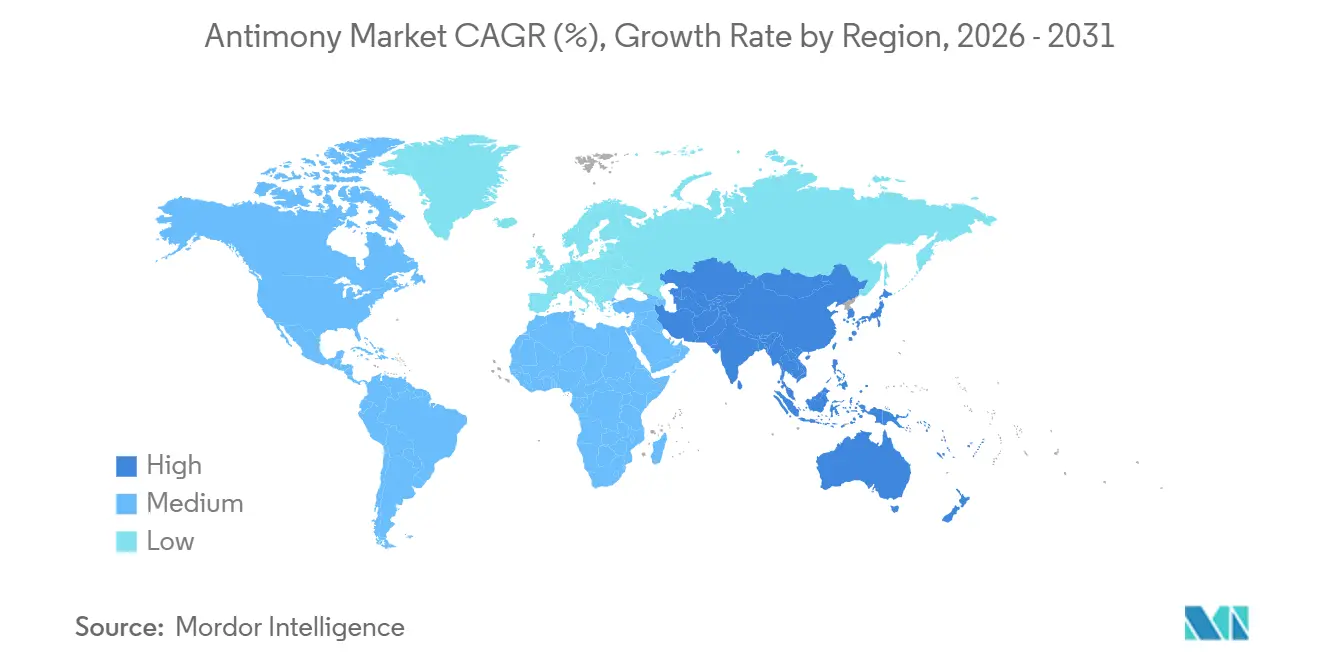

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

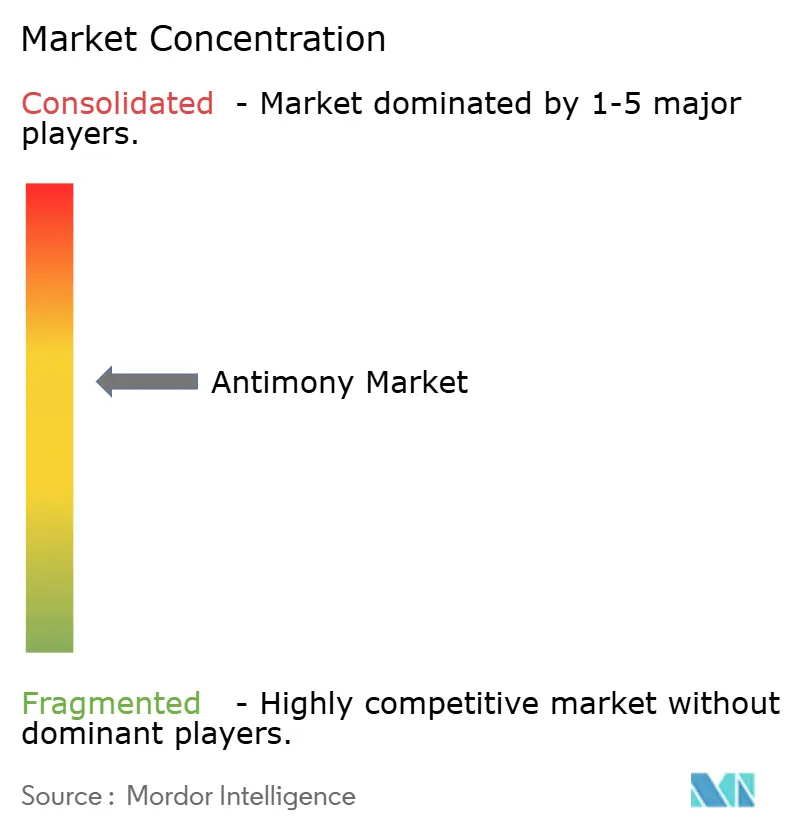

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアンチモン市場分析

アンチモン市場規模は2025年に126.99キロトンと評価され、2026年の129.12キロトンから2031年には140.27キロトンに達すると推定されており、予測期間(2026年~2031年)中のCAGRは1.67%である。急速な価格高騰により、中国供給への構造的依存が露呈した。戦略的需要は、アンチモンの冶金的・電子的特性に代替品がほとんど存在しないエネルギー貯蔵、半導体ドーピング、防衛エレクトロニクスへと引き続きシフトしている。西側の採掘業者、精錬業者、および各国政府は、中国の2024年12月の輸出禁止措置に対抗するため、アイダホ州、モンタナ州、およびオーストラリアで新たな生産能力を拡大しており、この措置によりベンチマーク価格は2倍となり、垂直統合型プロジェクトが促進された。一方、欧州および北米における毒性学に関する規制上の精査が強まり、ハロゲンフリー難燃剤への段階的な移行が加速しており、数量成長を抑制しつつも、より高純度・特殊グレードへの価値シフトを促している。競争上の差別化は、コストから純度、産地、および供給の安全性へとシフトしており、特に半導体グレード材料においてその傾向が顕著である。

主要レポートのポイント

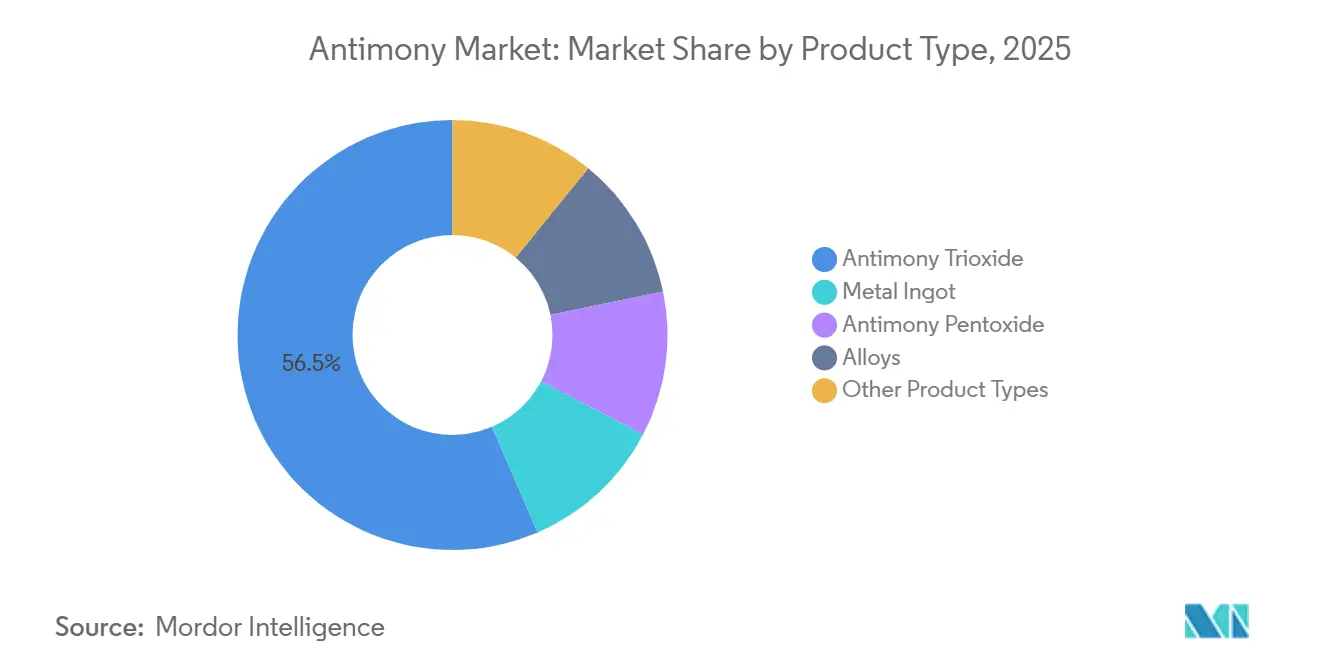

- 製品タイプ別では、三酸化アンチモンが2025年に56.48%のシェアでトップとなり、五酸化アンチモンは2031年までに2.5%のCAGRで成長すると予測される。

- 用途別では、難燃剤が2025年のアンチモン市場規模の55.02%を占め、セラミックスおよびガラスは2031年まで3.3%のCAGRで拡大している。

- 鉱石タイプ別では、輝安鉱が2025年に96.21%のシェアで支配的であり、2031年まで1.75%のCAGRで拡大している。

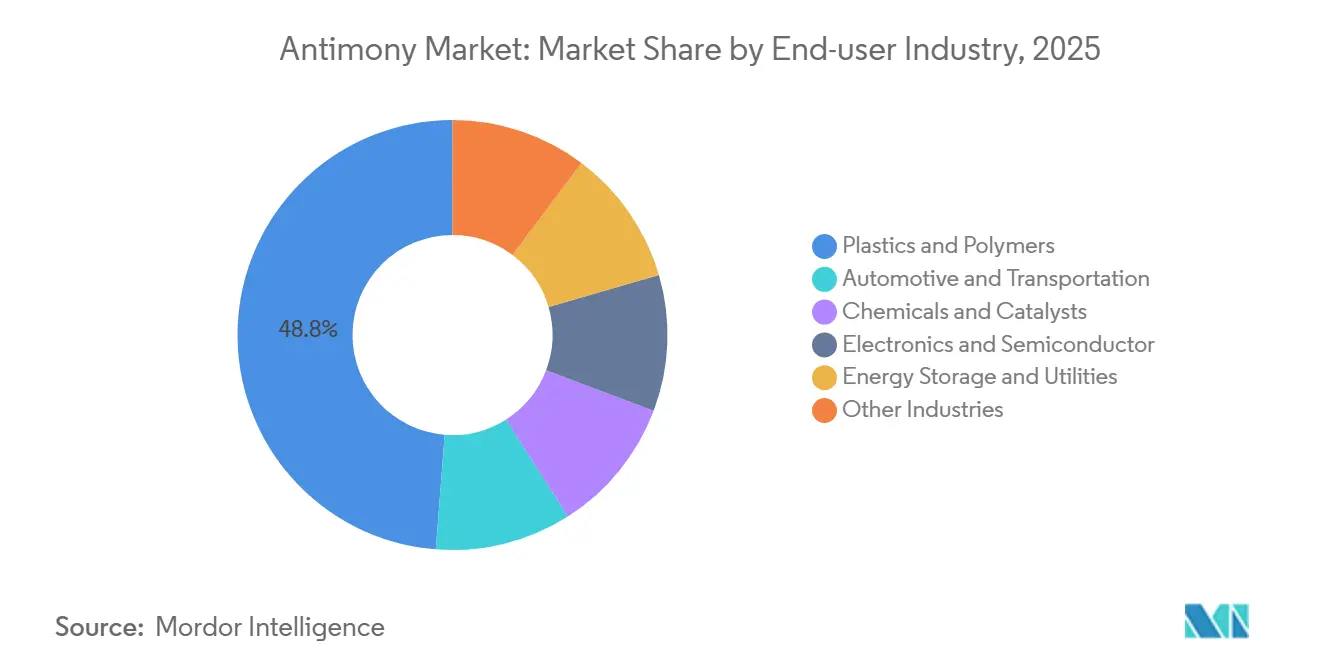

- エンドユーザー産業別では、プラスチックおよびポリマーが2025年のアンチモン市場シェアの48.76%を占め、エネルギー貯蔵および公益事業は2031年まで3.26%のCAGRを記録すると予測される。

- 地域別では、アジア太平洋が2025年に86.67%のシェアを獲得し、2031年まで3.12%のCAGRで拡大している。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のアンチモン市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジア太平洋における グリッドスケール鉛蓄電池および液体金属電池の拡大 | +0.5% | アジア太平洋中心、北米への波及 | 中期(2~4年) |

| PET樹脂ブームによるSb触媒使用の増加 | +0.3% | 世界全体、アジア太平洋および中東に集中 | 短期(2年以内) |

| 中国の輸出規制による非中国サプライチェーンへの投資促進 | +0.4% | 北米、欧州、オーストラリア | 中期(2~4年) |

| 次世代カルシウム/ナトリウム液体金属電池におけるアンチモン合金化 | +0.2% | 北米、欧州 | 長期(4年以上) |

| 5Gおよび量子デバイス向け半導体グレードSb | +0.1% | 世界全体、北米・アジア太平洋が主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジア太平洋におけるグリッドスケール鉛蓄電池および液体金属電池の拡大

公益事業規模の蓄電がアンチモン市場をますます形成しつつある。2024年2月、AmbriはシリーズD資金調達を確保し、アンチモン鉛カソードに依存する液体金属電池をXcel EnergyおよびVistraに納入する予定である。鉛蓄電池は東南アジア全域の通信バックアップを引き続き支配しており、深放電耐久性を高めるためにグリッド合金にアンチモンを組み込んでいる。電動化が勢いを増す中でも、中国の膨大な内燃機関車両群が基礎需要を下支えし、アンチモン市場を自動車セクターにしっかりと固定している。カルシウム錫合金の台頭により電池におけるアンチモン使用量が減少する可能性があるものの、グリッドスケールの液体金属システムはモジュールあたり大量の高純度アンチモンを消費することでこれを相殺している。このダイナミクスは中期的に総量を押し上げるだけでなく、厳格な純度基準を満たす供給の価値を高める。

PET樹脂ブームによるSb触媒使用の増加

三酸化アンチモンは、ポリエチレンテレフタレート(PET)生産の90%以上において主要な重合触媒として機能している。サウジアラビアおよびベトナムの新しいPET施設は2027年以前に操業を開始する予定である。帝人による三元触媒混合物に関する最近の特許は、動力学的利点を維持しながら残留アンチモンを削減しようとする業界の取り組みを強調している。しかし、規制当局は厳しく監視している。欧州化学品庁は現在、食品接触包装の許容移行限界値を再評価している。この精査はコンプライアンスコストをもたらし、プレミアム製品についてはチタン系システムへの移行を促す可能性がある。低い設備投資と確立された専門知識が現在アンチモンの触媒としての優位性を支えているが、川下生産者は規制リスクを軽減するために代替品を積極的に模索している。この慎重なアプローチは、直近2年間の見通しを超えたアンチモン市場の成長見通しを抑制している。

中国の輸出規制による非中国サプライチェーンへの投資促進

2024年8月、北京はライセンス制度を導入し、続いて2024年12月に米国向け輸出禁止措置を実施した。これらの措置により、わずか10か月でロッテルダムの価格が劇的に4倍に跳ね上がった。この混乱は北米およびオーストラリアへの投資急増を促した。2025年1月、Perpetua Resourcesは国防生産法に基づく合意と輝安鉱プロジェクトの最終決定記録を獲得した。United States Antimony Corporationはメキシコでの製錬操業を再開し、2025年にモンタナ州での採掘活動を開始した。一方、Korea Zincは国家中核技術の地位を求め、これにより外国所有が制限され、隔膜電解プロセスに対する国家支援が強化された。これらの取り組みは比較的わずかな物理的生産能力しかもたらさないが、その地政学的重要性はこの産出量をはるかに上回り、防衛、半導体、エネルギー貯蔵セクター全体の調達戦略を再形成している。

次世代カルシウム/ナトリウム液体金属電池におけるアンチモン合金化

カルシウム-アンチモン電池およびナトリウム-アンチモン電池は、20年の寿命とkWhあたり100米ドル以下のコストを目標とし、アンチモンを単なるコモディティから戦略的エネルギー材料へと転換させる位置づけにある。Ambriの直近の展開では限られたトン数しか消費されないが、パイプラインに関する進行中の交渉により、今後数年間で需要が大幅に急増する可能性がある。Perpetuaは輝安鉱からの数量をAmbriのカソードに直接供給し、中国の支配を回避する垂直統合型サプライチェーンを構築している。この技術は熱管理コストという課題を抱えているが、長期蓄電を優遇する政策インセンティブの転換により、アンチモン市場は1980年代の難燃剤ブームを彷彿とさせる需要急増に突入する可能性がある。

制約要因の影響分析*

| 制約要因 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中国の輸出割当の変動と価格急騰 | -0.3% | 世界全体、北米および欧州で深刻 | 短期(2年以内) |

| EUおよび北米におけるハロゲンフリー難燃剤へのシフト | -0.2% | 欧州、北米 | 中期(2~4年) |

| REACH/TSCA毒性学コンプライアンスコスト | -0.2% | 欧州、北米、アジア太平洋への波及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

中国の輸出割当の変動と価格急騰

ロッテルダムのベンチマーク価格は2023年12月から2025年2月にかけて大幅に急騰した。この急激な上昇は、コストを転嫁することが困難なコンパウンダーおよび電池メーカーのマージンを圧迫している。欧州および北米では、中小規模のプロセッサーがこのキャッシュフロー圧迫の打撃を受けており、価格が安定するまで生産を一時停止するケースも見られる。Korea Zincの年間供給量は限られており、世界の採掘産出量のわずかな割合にとどまっている。この限られた供給により、西側の買い手は北京の政策転換に対して脆弱な立場に置かれている。輝安鉱などのプロジェクトが準備を進める中、継続的な変動は予測CAGRに影響を与えると見込まれている。

EUおよび北米におけるハロゲンフリー難燃剤へのシフト

大西洋の両岸の規制機関は、三酸化アンチモンと相乗効果を持つハロゲン化システムに関する規制を強化している。欧州化学品庁の継続的な審査により、民生用電子機器および繊維製品におけるアンチモン含有配合物が制限される可能性がある[1]欧州化学品庁、「難燃剤に関する戦略」、echa.europa.eu。米国のTSCA評価は、特に子供向け製品において予防的な再配合を促している。三酸化アンチモンはコスト面で大きな優位性を持っており(ハロゲンフリーシステムは同等の性能を発揮するために2倍から3倍の配合量が必要)、コンプライアンス負担とブランドイメージリスクが代替化を加速させている。アンチモン市場は、アジア太平洋の需要が増加する一方で、北米および欧州では成長が鈍化するだろう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:三酸化物の支配に五酸化物の特殊用途での台頭が迫る

三酸化アンチモンは2025年の数量の56.48%を占め、PET触媒および難燃性における確固たる役割を反映している。しかし、その成長軌道は欧州のハロゲンフリー代替品へのシフトにより制約に直面している。五酸化アンチモンは、特殊ガラスおよび太陽光発電メーカーが優れた脱色・清澄化能力を求めるため、2.5%のCAGRで拡大している。Korea Zincからの高純度プレミアムを誇る金属インゴットは、軍事および半導体セクターの高純度需要に応えている。カルシウム錫配合の台頭により鉛蓄電池のアンチモン配合量は減少しているが、グリッドスケール電池がこの減少を相殺している。さらに、花火に好まれる三硫化アンチモンなどのニッチ製品は高いマージンを誇るが、トン数への貢献は無視できる程度であり、アンチモン市場内の多様なダイナミクスを浮き彫りにしている。

五酸化物の台頭が特殊用途の収益を押し上げる一方、三酸化物の支配は欧州および北米以外では揺るぎない。帝人の三元触媒における進歩は、移行を抑制しながら動力学を損なわないことで、PETセクターにおける三酸化物の優位性を延長する可能性がある。この取り組みが少しでも成功すれば、世界のアンチモン需要の相当部分を差し迫った代替から守ることができる。したがって、アンチモン市場は、数量が多く規制に敏感な三酸化物を基盤とし、五酸化物の急成長と大きな利益をもたらすニッチな高純度インゴットセグメントによって補完されるという特徴を持つ。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:難燃剤がリード、セラミックスが加速

難燃剤は2025年の数量の55.02%を消費したが、その支配は西側で勢いを失いつつある。セラミックスおよびガラスは、太陽光発電ガラスの清澄化およびアンチモンドープ単結晶シリコンにより3.3%のCAGRで成長している。PET重合における触媒需要は依然として相当規模であるが、規制圧力に敏感である。キログラム単位で測定される特殊電子用途は、高いマージンと戦略的重要性を持つ。この用途ミックスは、より少ないが高付加価値のストリームへの移行を示しており、成熟経済において難燃剤のトン数が減少しても総収益のクッションとなる。

セラミック需要は規制の逆風に対するヘッジを提供しており、特に太陽光発電ガラスメーカーが透明度と気泡除去を改善するために五酸化アンチモンを確保する中でその傾向が顕著である。電池は別のヘッジを提供している。自動車スターターにおける単位あたりのアンチモン強度は低下しているが、グリッドスケールプロジェクトはモジュールあたりキログラムレベルの配合量を必要とする。したがって、アンチモン市場は、単一の用途クラスからの下振れリスクを緩和する多様化した需要ドライバーを維持している。

鉱石タイプ別:輝安鉱の独占が地質学的希少性を反映

輝安鉱は2025年の原料フィードストックの96.21%を供給した。代替一次鉱石がそのアンチモン含有量に匹敵するものがないため、このセグメントは1.75%のCAGRで成長している。2031年までに、Perpetuaのアイダホプロジェクトはさらなる供給を導入し、同じ鉱石ファミリー内での産地をわずかに多様化する予定である。鉛亜鉛製錬からの二次生産は供給のわずかな割合を占めるが、より高い純度と低い環境コストを誇る。これにより、Korea Zincなどの統合精錬業者にとって魅力的な選択肢となっている。しかし、中国の錫鉱山(シクアンシャン)での枯渇とミャンマーの政策不安定性は、重大な地質学的ボトルネックを浮き彫りにしている。使用済み電池のリサイクルが供給を強化する可能性があるが、現在の火湿式製錬フローシートがスラグへの錫損失を招く傾向があるため、回収されたアンチモンの使用可能性が制限される。湿式製錬における大幅な進歩がなければ、アンチモン市場は輝安鉱の地質学と密接に結びついたままとなる。

エンドユーザー産業別:プラスチックが支配、エネルギー貯蔵が急増

プラスチックは2025年のエンドユーザーの48.76%を占め、ワイヤーハーネスおよび家電筐体向けの難燃剤配合に固定されている。EUおよび米国の規制がハロゲンフリー代替品を促進する中、このセグメントの将来成長は控えめである。エネルギー貯蔵および公益事業は3.26%のCAGRで最も急成長したセグメントであった。Ambriのパイプラインと堅調な通信バックアップ需要がこのセクターの上昇余地を裏付けている。自動車および輸送セクターは鉛蓄電池とベアリング合金を活用した。化学品および触媒は代替リスクにさらされている。半導体および防衛セクターは最小限の数量しか消費しなかったが、5N純度材料の価格プレミアムに大きな影響を与えた。その結果、アンチモン市場は規制上の課題を抱える大量のプラスチックと急速に拡大するエネルギー貯蔵セクターに二分されており、戦略的優位性を呈している。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年に世界の数量の86.67%を占め、3.12%のCAGRで拡大している。2024年、中国はアンチモンを精錬したが、設備能力の3分の1のみで操業し、鉱石不足とコンプライアンスコストに苦しんでいた。インドのプラスチックおよび二輪車セクターの需要増加と、ベトナムのPET急増が相まって、アンチモン市場におけるアジア太平洋の中心的役割が強固なものとなっている。国内精錬にもかかわらず、日本は純輸入国であり、主に中国およびベトナムから調達している[2]USGS国立鉱物情報センター、「日本—2020年~2021年」、pubs.usgs.gov。一方、韓国のKorea Zincは産出量を増加させ、わずかな増産を計画しており、生産の一部は西側市場向けに振り向けられている。

北米は供給拡大に向けて準備を進めている。PerpetuaのStibniteプロジェクトやメキシコおよびモンタナ州でのUnited States Antimonyの操業などのプロジェクトは、今後数年間で国内需要の相当部分を満たす態勢にある。この需要は、特にCHIPSおよび科学法の下でのリショアリング推進により、防衛エレクトロニクス、グリッドスケール蓄電、半導体ファブなどのセクターによって牽引されている。欧州は輸入に大きく依存しているが、難燃剤に関する規制強化により、ベルギーのCampineなどのプロセッサーはリサイクルへの転換を余儀なくされている。中東・アフリカ/南米地域では、ボリビアとモロッコが供給多様化の主要プレーヤーであるが、両国の合計産出量は限られた緩和しかもたらさない。

西側の多様化努力にもかかわらず、アジア太平洋の市場シェアは今後数年間でわずかに低下すると予想されており、中国の製錬業者が精錬において規模の経済の恩恵を受け続けているためである。しかし、強靭なサプライチェーンに向けた政治的動機により、絶対的なトン数が地域の需要成長に追いつかない場合でも、アンチモン市場の数量のより大きな部分が非中国ルートを通じて流通することが予想される。

競争環境

アンチモン市場は適度に集約されている。技術的差別化が鮮明になっている。Korea Zincの隔膜電解は量子デバイスおよびレーダーシステムに適した5N純度の金属を提供し、難燃剤グレードの数倍の価格を実現している。リサイクル専門業者は、錫を失うことなく使用済み鉛蓄電池からアンチモンを回収するための湿式製錬フローシートを実験しており、この開発により二次供給が解放され、中国の精鉱への依存が軽減される可能性がある。価格変動により川下コンパウンダーのマージンが圧縮され、生産者はコストではなく供給の安全性と純度で競争することを余儀なくされている。

アンチモン産業リーダー

Xikuangshan Shanxing Antimony Industry Co., Ltd.

Hunan Province Anhua Huayu Antimony Industry Co., Ltd.

Hunan Gold Co., Ltd.

Campine NV

United States Antimony Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Mandalay ResourcesとAlkane Resourcesは、金とアンチモンに特化したより強力な採掘会社を創設する合併を発表した。MandalayがすでにCosterfieldの鉱山でアンチモンを生産していることから、この取引により合併会社は生産拡大のための財務力とリソースを強化する。

- 2024年11月:United States Antimony Corporationは、Stibnite Creek近くの3,840エーカーをカバーする24の追加クレームを取得することにより、アラスカでの採掘プレゼンスを拡大した。この取得により、同社のアラスカにおける総クレームは93件、14,880エーカーに増加し、主にアンチモンおよびその他の重要鉱物に関連している。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、アンチモン市場を、一次精製金属の世界的な生産・貿易、および直接販売可能な派生品(主にアンチモン三酸化物、五酸化物、マスターアロイ、インゴット)として定義し、難燃剤、鉛蓄電池、触媒、セラミックス、電子機器、および関連産業において消費されるものを対象とします。数量は鉱山産出量から精製所出荷口を経て最初の商業販売地点まで追跡されており、Mordorのアナリストに監査可能な管理の連鎖を提供します。

スコープの除外事項:完成した下流製品(完成品の電池、PET樹脂、またはアンチモンを単に含むプラスチック部品など)はベースラインの対象外とします。

セグメンテーション概要

- 製品タイプ別

- 金属インゴット

- 三酸化アンチモン

- 五酸化アンチモン

- 合金

- その他の製品タイプ(顆粒、単結晶など)

- 鉱石タイプ別

- 輝安鉱

- その他

- 用途別

- 難燃剤

- 電池

- セラミックスおよびガラス

- 触媒

- その他の用途(半導体、防衛など)

- エンドユーザー産業別

- プラスチックおよびポリマー

- 自動車および輸送

- 化学品および触媒

- 電子機器および半導体

- エネルギー貯蔵および公益事業

- その他の産業

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米

- 中東およびアフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- その他の中東およびアフリカ

- アジア太平洋

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは次に、アジア太平洋、欧州、北米全域の製錬所オペレーター、電池合金調合業者、コモディティトレーダー、および地域の安全規制専門家を対象に構造化インタビューを実施します。これらの対話により、二次データのみでは明らかにできない歩留まり前提、価格スプレッド、および代替トレンドを検証し、最終モデリング前に情報ギャップを解消することが可能となります。

デスクリサーチ

まず、米国地質調査所(USGS)、UN Comtradeの出荷コード、中国有色金属工業協会の発表、欧州化学品庁(ECHA)の通知、難燃剤化学に関する査読済み学術誌などの権威ある公開情報源を精査します。企業の開示資料、投資家向け資料、および信頼性の高い報道を精査し、精製所の能力を推計するとともに、中国の2024年9月の輸出割当制限などの政策的ショックを追跡します。D&B HooversおよびDow Jones Factivaなどの有料データも活用し、所有権、稼働率、貿易フローのクロスチェックを行います。ここに記載されていない多数のその他の参考資料も、バックグラウンド調査を支援しています。

市場規模推計と予測

単一のトップダウン型生産・貿易再構築により、報告された鉱山産出量、精鉱品位、精製回収率、および純輸出量を年間消費プールに変換し、サンプリングされた製錬所能力と平均販売価格の選択的なボトムアップ積み上げによってクロスチェックします。中国の輸出割当、鉛蓄電池の製造稼働、建築基準における難燃剤の普及率、リサイクル率、アンチモン金属価格の分散などの主要変数がベースイヤーに反映されます。2030年までの予測は、多変量回帰とシナリオ分析を組み合わせることで、数量成長が建設活動、自動車用電池需要、およびハロゲン系システムの規制的段階廃止と整合するよう設計されています。

データ検証と更新サイクル

アウトプットはアナリストによる3段階のレビュー、独立した指標との差異検定、および異常値が事前設定の閾値を超えた場合の情報源への再確認を経ます。12か月ごとに更新を行い、重大な政策または供給チェーンのショック後には中間更新を発行します。クライアントへの納品直前に最終的な妥当性確認を実施します。

MordorのアンチモンベースラインがなぜHighな信頼性を誇るのか

公表されている推計値がしばしば乖離するのは、各社が異なる機能的スコープ、価格アンカー、および更新頻度を採用しているためです。これを踏まえ、当社はベースラインを追跡可能な数量指標に紐付け、他社が見落としがちな割当ショックおよび二次供給を調整しています。

主なギャップ要因には以下が含まれます:1)一部の調査では単一の平均販売価格を用いて金属フローを収益に換算している、2)難燃剤需要のみを報告しているものがある、3)2024〜25年の政策変動を見逃す更新サイクルが存在する。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| 98.15 kt(2025年) | Mordor Intelligence | |

| USD 2.31 B(2024年) | グローバルコンサルタンシーA | 均一なASPを使用しており、中国の割当変動性やリサイクル供給量との整合が取られていない |

| USD 1.08 B(2024年) | 業界誌B | 難燃剤用途のみに焦点を当てており、当社が捕捉している電池および触媒需要を除外している |

これらの比較は、スコープ、変数、および更新頻度が異なる場合に数値が大きく乖離することを示しています。すべてのステップを透明性の高い数量会計に基づかせ、フィールドインテリジェンスを定期的に更新することで、Mordor Intelligenceは戦略的意思決定のための信頼性の高い出発点を提供します。

レポートで回答される主要な質問

2026年から2031年にかけてのアンチモン市場のCAGR予測はどのくらいか?

アンチモン市場は2026年から2031年の期間にわたって1.67%のCAGRで拡大すると予測されている。

2031年までの世界需要はどの程度になるか?

数量は2026年の129.12キロトンから140.27キロトンに達すると予想されている。

どの地域が供給と需要の大部分を支配しているか?

アジア太平洋は中国の支配的な精錬能力により、世界の数量の86.67%を占めている。

現在どの製品タイプが消費をリードしているか?

三酸化アンチモンは2025年の数量の56.48%のシェアで支配的であり、主にPET触媒および難燃剤向けである。

どのエンドユーザーセグメントが最も急速に成長しているか?

エネルギー貯蔵および公益事業は、液体金属電池および鉛蓄電池の展開に牽引され、3.26%のCAGRで拡大している。

最終更新日: