シンドロームマルチプレックス診断市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.10 十億米ドル |

| 市場規模 (2031) | 3.98 十億米ドル |

| 成長率 (2026 - 2031) | 5.13% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

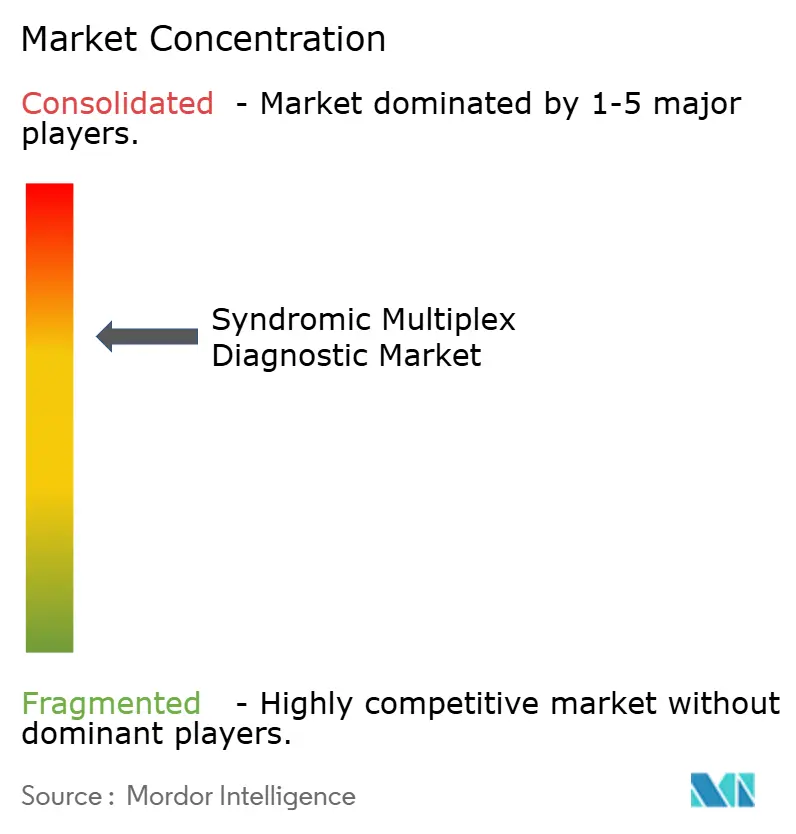

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシンドロームマルチプレックス診断市場分析

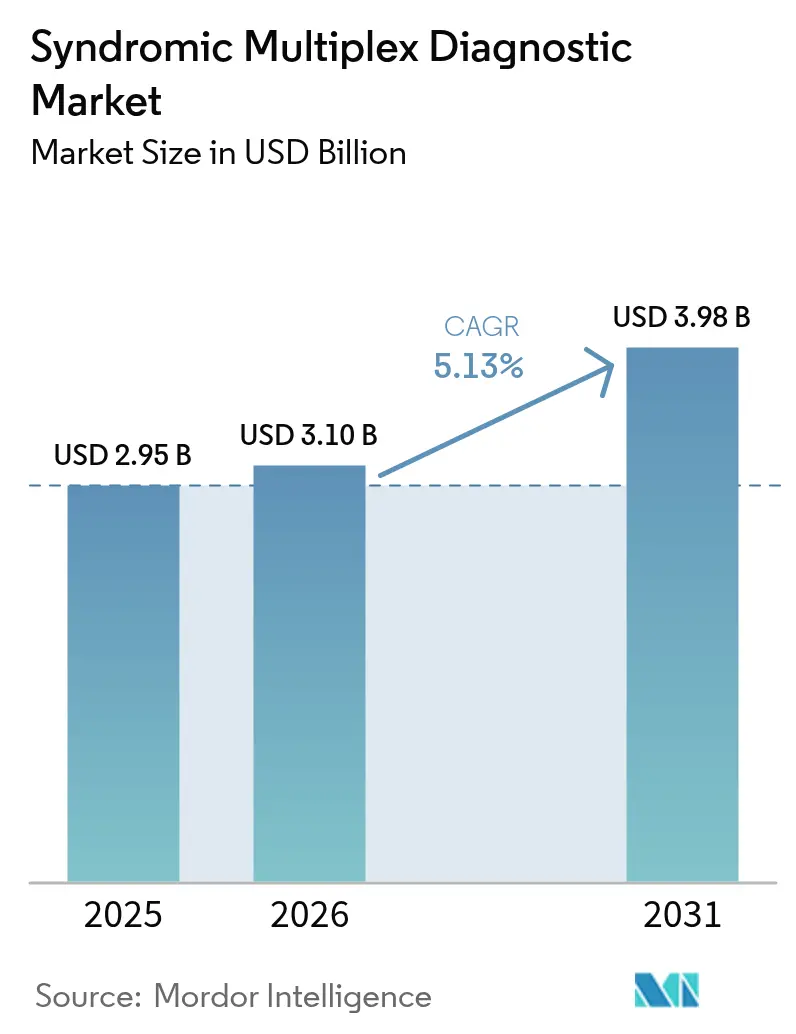

シンドロームマルチプレックス診断市場規模は2025年に29億5,000万USDと評価され、2026年の30億1,000万USDから2031年には39億8,000万USDに達すると推定され、予測期間(2026〜2031年)のCAGRは5.13%です。呼吸器ウイルスの同時流行の増加、腸管病原体サーベイランスへの移行、マルチプレックス検査を優遇する償還制度が安定した需要を支えています。次世代シーケンシング(NGS)アッセイは、固定ターゲットパネルでは検出できない予期せぬ病原体を検出することで臨床ツールキットを拡充しており、この能力は2025年のH5N1スピルオーバーイベントにおける確認時間を短縮しました。小売薬局チェーンは農村部のクリニックにCLIA免除システムを導入し、アクセスを拡大する一方で、40〜60%低い定価でパネルを提供するアジア太平洋地域のサプライヤーとの価格競争を激化させています。米国食品医薬品局(FDA)がほとんどの検査室開発マルチプレックスパネルに対して510(k)申請を義務付けるようになり、承認タイムラインが最大18ヶ月延長されるなど、規制上の精査が強まっています。

主要レポートのポイント

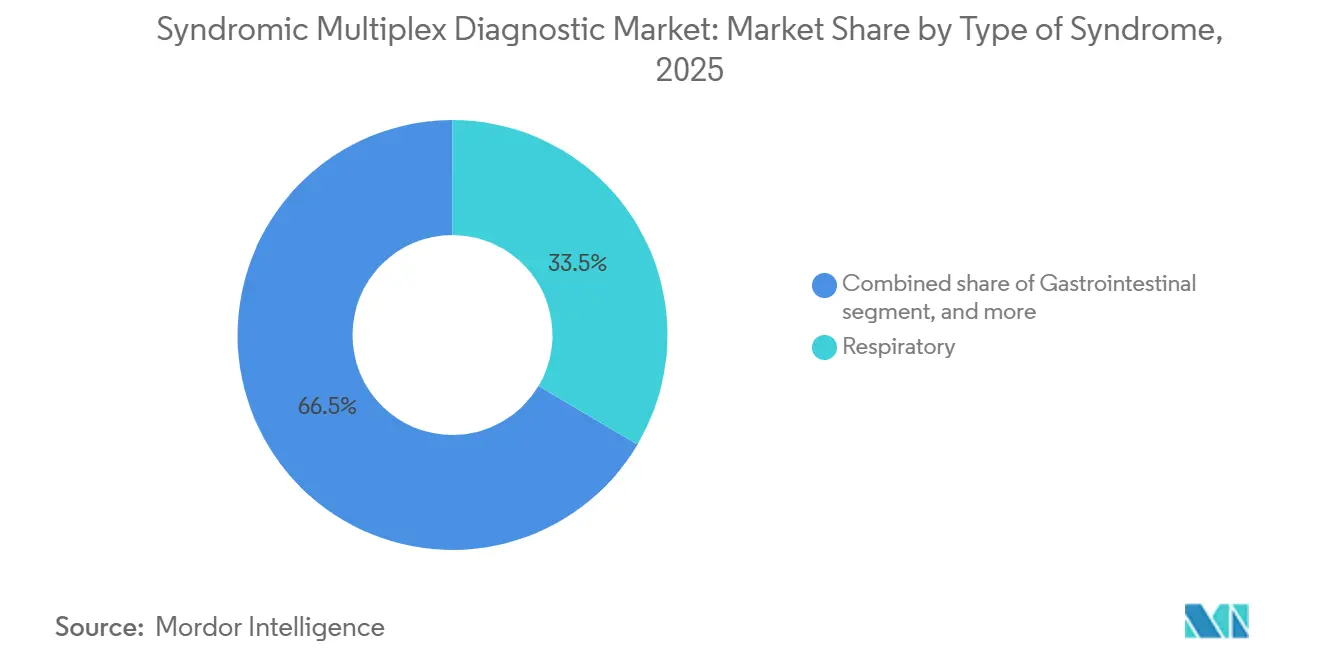

- 症候群の種類別では、呼吸器パネルが2025年のシンドロームマルチプレックス診断市場シェアの33.55%をリードし、消化器パネルは2031年にかけて9.25%のCAGRで拡大しています。

- 技術別では、マルチプレックスPCRプラットフォームが2025年のシンドロームマルチプレックス診断市場規模の63.53%のシェアを占め、NGSベースのアッセイは2031年まで10.75%のCAGRで拡大する見込みです。

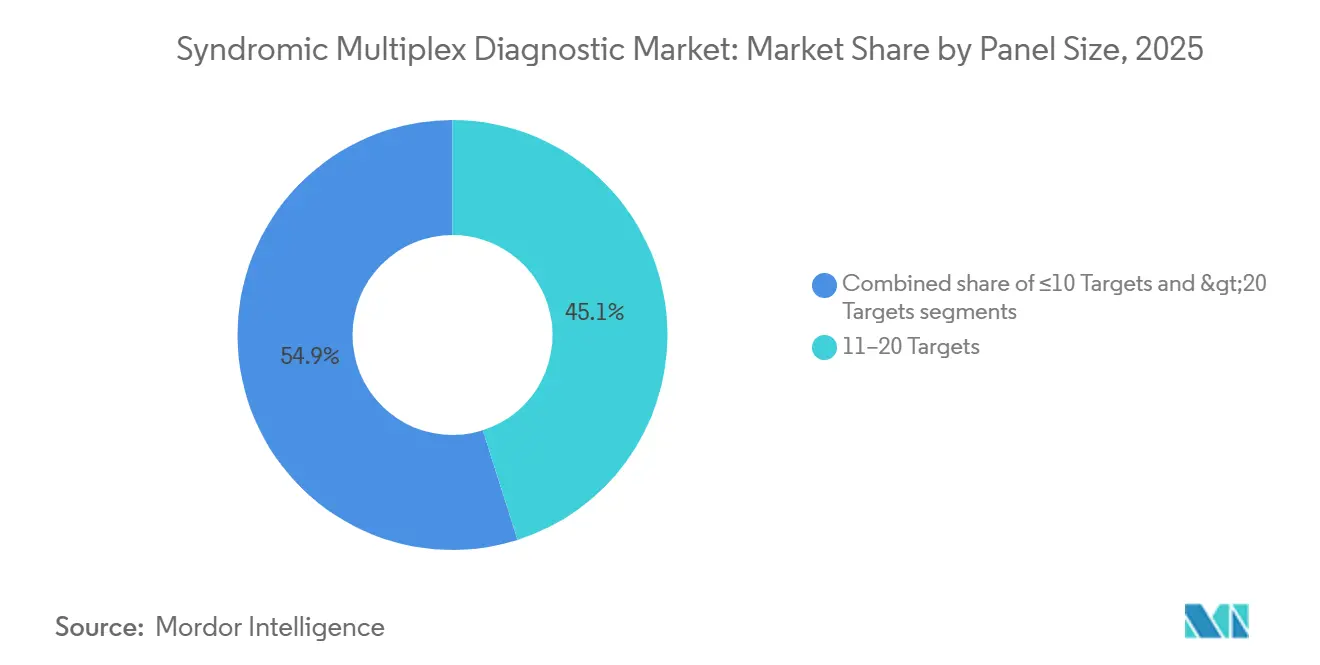

- パネルサイズ別では、11〜20ターゲットのメニューが2025年の収益の45.15%を占め、20ターゲット超のパネルは9.82%のCAGRで成長しています。

- エンドユーザー別では、診断検査室が2025年の需要の44.55%を占めましたが、ポイントオブケアクリニックは8.32%のCAGRで最も急成長しているチャネルです。

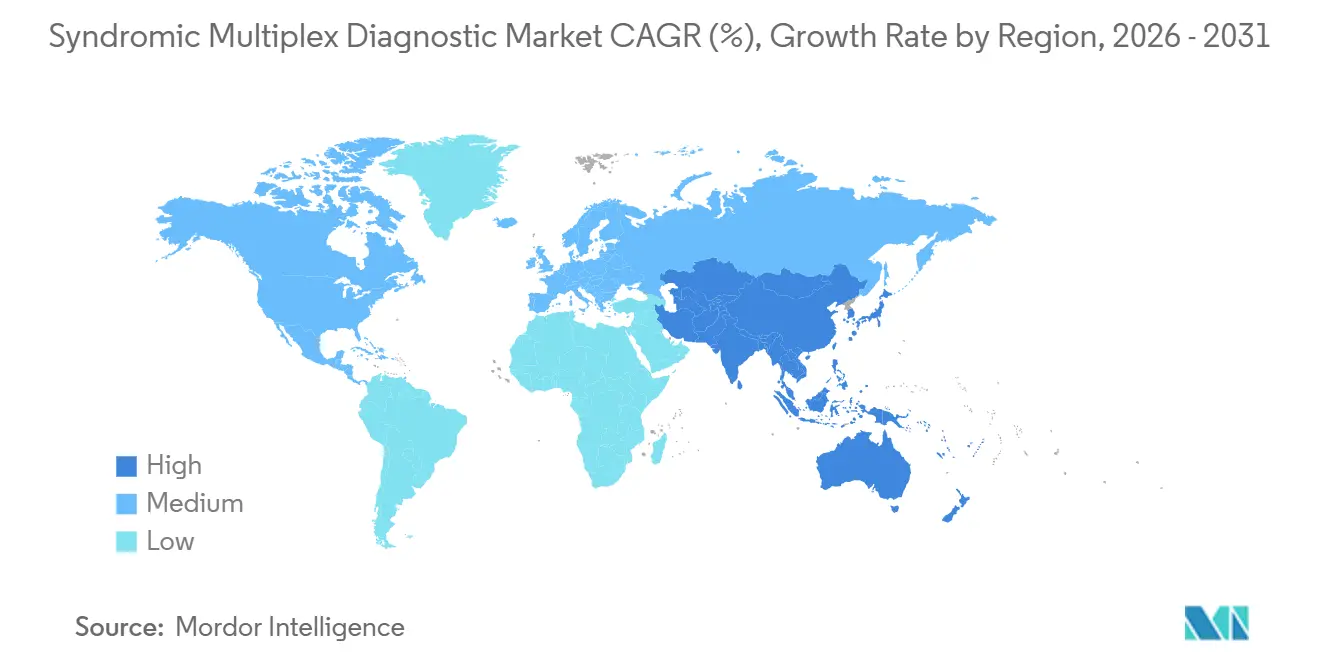

- 地域別では、北米が2025年の収益の41.55%を生み出しましたが、アジア太平洋地域は2031年にかけて7.22%のCAGRで最もダイナミックな地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

シンドロームマルチプレックス診断市場のグローバルトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 感染症の有病率の上昇 | +1.2% | 世界全体、アジア太平洋地域およびサブサハラアフリカで最も高い | 短期(2年以内) |

| 分子診断の採用拡大 | +1.5% | 北米および欧州がリード、アジア太平洋地域が加速 | 中期(2〜4年) |

| ポイントオブケア検査インフラの拡充 | +0.9% | 北米農村部、アジア太平洋地域の第2・第3層都市、ラテンアメリカ | 中期(2〜4年) |

| 有利な償還制度 | +0.7% | 北米、西欧 | 長期(4年以上) |

| AI主導の結果解釈 | +0.5% | 世界全体、大量処理リファレンス検査室に集中 | 中期(2〜4年) |

| 小売薬局の遠隔診断キオスク | +0.4% | 北米、一部のアジア太平洋市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

感染症の有病率の上昇

インフルエンザA/B、RSV、SARS-CoV-2の同時流行が2024〜2025年シーズンの意思決定の時間を圧縮し、30〜60分以内に結果を提供するマルチプレックス呼吸器パネルを臨床医が好む傾向を促しました。WHO検査室は2025年に127件の新規インフルエンザ再集合体を記録し、単一ターゲットPCRアッセイが新興株を見逃すリスクを浮き彫りにしました[1]世界保健機関、「世界インフルエンザサーベイランス・対応システム」、who.int。病院の救急部門では、抗菌薬適正使用の目標を反映し、複数の病原体の迅速な除外を求める観点から、現在62%の米国症例でマルチプレックス検査を開始しており、2023年の41%から増加しています。腸管アウトブレイクもこの変化を後押ししており、ノロウイルスGII.4シドニー株が2025年初頭に欧州で340件の施設クラスターを引き起こし、22種の病原体を検出する消化器パネルの採用を促進しました。FDAは2025年に新しい呼吸器パネルに対して9件の緊急使用許可を付与し、臨床性能基準を維持しながら市場参入を加速させました。

分子診断の採用拡大

病院は、検体採取から6時間以内に病原体を同定することを求める義務に対応するため、培養ワークフローを分子パネルに置き換えています。2024年のFDAによるCepheid Xpert GIパネルの承認は、消化器アウトブレイクにおける24〜72時間の培養遅延を解消しました。2025年の「Clinical Infectious Diseases」誌の研究では、マルチプレックス呼吸器パネルが入院期間を1.2日短縮し、抗生物質使用を18%削減し、150〜200USDの検査費用にもかかわらず患者1人当たり3,400USDの節約をもたらしたことが示されました。リファレンス検査室は、96サンプルを5時間で処理するLuminex NxTAGなどの高スループットシステムを好んでいます。中国では、国家薬品監督管理局が2025年に17件のPCRアッセイを迅速承認したことで、規制の調和が採用を加速させました。

ポイントオブケア検査インフラの拡充

CLIA免除機器により、病院外での検査が可能になります。bioMérieuxのBIOFIRE SPOTFIREは2024年に免除ステータスを取得し、現在450のCVS MinuteClinicに設置されており、以前は分子検査のために25マイル以上移動していた地域の患者にサービスを提供しています。Walgreensは2025年に200台のCepheid Xpert Xpressシステムの試験導入を開始し、再び医療サービスが不十分な郡をターゲットにしています。インドの保健省は、結核負担地区を優先してウッタル・プラデーシュ州とビハール州全体に600台のポイントオブケア分子プラットフォームを設置するための資金を提供しました。2024年に発行されたFDAガイダンスでは、CLIA免除を求めるパネルに対して検査室法との95%の一致が求められるようになり、バリデーションの厳格さが増しています。薬局を起点とした診断への償還が拡大するにつれ、小売展開は拡大する見込みです。

マルチプレックスパネルに対する有利な償還制度

メディケアは2025年にCPT 87631〜87633の支払いを4.2%引き上げ、シンドロームパネルが下流コストを削減することを認めました。民間保険会社もこれに追随し、Anthemは2025年1月から外来環境での消化器パネルの事前承認を撤廃しました。一方、ドイツでは呼吸器パネルの償還額がわずか35〜45ユーロ(38〜49USD)にとどまり、プライマリケアでの採用が遅れています。この償還格差は新興の血流感染アッセイにも及んでおり、米国の民間保険会社の40%がFDA承認にもかかわらず依然として適用を拒否しており、病院は敗血症プロトコルを満たすためにコストを負担せざるを得ない状況です。FDAの2024年臨床有用性ガイダンスは、費用対効果のエビデンスに償還見通しを結びつけており、ベンダーは主要試験に医療経済エンドポイントを含めるよう促されています。

制約インパクト分析*

| 制約 | CAGRへの影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| シンドローム検査パネルの高コスト | -0.8% | 世界全体、低・中所得国で最も深刻 | 短期(2年以内) |

| 厳格な規制承認プロセス | -0.6% | 北米および欧州、アジア太平洋地域でも厳格化 | 中期(2〜4年) |

| マスターミックスのサプライチェーンのボトルネック | -0.4% | 世界全体、アジア太平洋地域およびラテンアメリカで不足 | 短期(2年以内) |

| クラウドプラットフォームに関するサイバーセキュリティの懸念 | -0.3% | 世界全体、厳格なデータ保護法がある地域で最も高い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

シンドローム検査パネルの高コスト

呼吸器パネルの米国定価150〜250USDは、償還が病院レートより最大40%低い外来環境では依然として障壁となっています。アジア太平洋地域では、インドの1人当たり年間医療費が73USD、インドネシアが132USDであり、手頃な価格はさらに困難です。中国メーカーは15ターゲットパネルを35〜50USDで提供することで価格を破壊し、多国籍企業は利益率を損なう段階的価格設定を採用せざるを得ない状況です。マルチプレックス機器のコストは15,000〜75,000USDであり、独立検査室や農村病院の予算に課題をもたらしています。bioMérieuxは現在SPOTFIREユニットを月額400USDで5年間の試薬コミットメント付きでリースしていますが、このような取り決めは顧客を単一ベンダーのエコシステムに縛り付けます。

厳格な規制承認プロセス

検査室開発検査に対する施行裁量を終了するFDAの最終規則は、各シンドロームパネルに対して300〜500検体の臨床試験を要求し、市場投入までの時間に50万〜120万USDと12〜18ヶ月を追加します。中国の改訂された2025年ガイドラインは、ターゲットごとに50の臨床分離株に対するバリデーションを要求し、以前の規則と比較してワークロードを3倍にしています。欧州の体外診断規制(IVDR)は現在、ほとんどのマルチプレックスアッセイに対して認証機関によるレビューを義務付けており、既存のベンダーでさえ承認キューが延びています[2]欧州委員会、「体外診断規制」、ec.europa.eu 。これらの要件は大規模な臨床試験ネットワークを持つ企業に有利であり、小規模なイノベーターをパートナーシップや買収に向かわせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

症候群の種類別:消化器パネルが勢いを増す

呼吸器パネルは2025年のシンドロームマルチプレックス診断市場シェアの33.55%を占め、定着した季節的需要を示しています。しかし消化器パネルは、感染管理予算がノロウイルスとClostridioides difficile重複感染に対処する中で9.25%のCAGRで成長しています。血流感染検査に割り当てられたシンドロームマルチプレックス診断市場規模は現在小さいものの、病院が敗血症バンドルの1時間期限を満たすことを目指す中で上昇しています。中枢神経系パネルは髄膜炎の精査において依然としてニッチながら重要であり、泌尿器・性感染症パネルは入院ケア以外での償還に課題を抱えています。

腸管アウトブレイクが過小診断のリスクを浮き彫りにする中、パネルの組み合わせが変化しています。2024年のFDAによる14ターゲットCepheid Xpert GIパネルの承認は、迅速な便検査のボトルネックを解消しました。病院は1時間以内に33種の病原体と耐性マーカーを同定する血流感染パネルを追加し、抗菌薬適正使用を改善しています。CNS検査の成長は比較的低い発生率によって制限されていますが、メーカーの利益率を支えるプレミアム価格設定が伴います。膣炎および複雑性尿路感染症パネルは、保険会社が専門クリニックの症状のある女性を超えて適用範囲を拡大すれば加速する可能性があります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

技術プラットフォーム別:NGSアッセイがPCRの優位性に挑戦

マルチプレックスPCRプラットフォームは、30〜60分の迅速なワークフローにより2025年の収益の63.53%を生み出しました。シンドロームマルチプレックス診断市場規模のうちNGSに帰属する部分は10.75%のCAGRで上昇しており、2025年のH5N1スピルオーバーなどの新規病原体の検出における価値を反映しており、メタゲノムシーケンシングによりPCRより48時間早く確認されました。等温増幅はハードウェアの複雑さが低いため、リソースが限られたクリニックで普及しており、マイクロアレイは高いサンプルスループットを重視するリファレンス検査室で引き続き関連性を持っています。

Oxford NanoporeがPCRのターンアラウンドとの差を縮める6時間ランを合理化する中、NGSの採用が加速しています。2024年にFDAがメタゲノムアッセイの分析感度ガイドラインを発行したことで規制の明確性がもたらされ、ベンダーの不確実性が低減しました。PCRリーダーはより広いターゲットメニューとAI対応の読み取りを追加してシェアを守ろうとしています。AbbottのID NOWなどの等温システムは13分でインフルエンザ結果を提供しますが、3ターゲットに限定されており、集中的なポイントオブケアシナリオでの役割を強化しています。

パネルサイズ別:適正使用プログラムがより大きなメニューを支持

11〜20ターゲットをカバーするパネルが2025年の収益の45.15%を占め、幅広さとワークフローの簡便さのバランスを取っています。20ターゲット超のパネルは、病院が敗血症の1時間以内に治療を導くための耐性遺伝子の同時検出を求める中で9.82%のCAGRで拡大しています。10ターゲット以下の小型パネルは、コストと使いやすさが幅広さより重視される薬局クリニックで引き続き利用されています。

大型メニューは集中治療において優れており、33ターゲットの血流感染パネルは適切な治療までの時間を22時間短縮し、30日死亡率を14%低下させました。中型の呼吸器メニューはメディケアの高い償還コード87633の恩恵を受け、経済性と臨床価値を一致させています。FDAは現在、追加された各ターゲットの臨床有用性をメーカーに正当化するよう求めており、証明された利益なしにコストを膨らませる過剰なメニューの追求を抑制しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:ポイントオブケアクリニックが急増

診断検査室はインフルエンザシーズン中に大量のパネルを処理することで2025年の44.55%のシェアを維持しました。しかしポイントオブケアクリニックは、CLIA免除プラットフォームが農村部の薬局に普及する中で8.32%のCAGRで成長しています。病院は脳脊髄液などの複雑な検体タイプにとって依然として重要であり、研究機関は次世代パネル設計に情報を提供するメタゲノムワークフローを試験的に導入しています。

薬局の採用が市場の物流を再形成しています。CVSとWalgreensは現在、30分のサンプルから結果までのシステムを活用して呼吸器検査量で救急部門と競合しています。病院検査室は救急部門に直接機器を設置することで対抗し、中央検査室と比較して中央値ターンアラウンドを47分短縮しています。研究センターはゲノムサーベイランスと感染管理政策を結びつけるカスタマイズ可能なパネルの評価を続けています。

地域分析

北米は2025年の収益の41.55%を生み出し、堅固なメディケア償還と小売環境でのCLIA免除設置の普及に支えられています。米国の救急部門は呼吸器パネルで62%の普及率に達しましたが、外来の成長が現在は増分需要をリードしています。カナダは州の計画が米国レートのほぼ半分でパネルを償還するため遅れており、使用は三次医療センターに限定されています。メキシコのIMSSは2025年に120の地域病院における分子インフラのために5,000万USDを割り当て、ラテンアメリカの需要の高まりを示しています。

アジア太平洋地域は7.22%のCAGRで最も急成長している地域です。中国は2025年に17件のマルチプレックスアッセイを迅速承認し、国内企業は大幅に低い価格で地方病院需要の60〜70%を供給しています。インドは病院へのアクセスが限られている第2層都市への分子診断の拡大に3億4,000万USDを充当しました[3]インド保健家族福祉省、「国家保健プログラム」、mohfw.gov.in。日本は医薬品医療機器総合機構(PMDA)の規則をFDA 510(k)経路に合わせ、重複を削減して外国製品の上市を加速させました。オーストラリアの医薬品・医療機器局は2025年に5件のCLIA同等パネルに暫定承認を付与し、農村部の医療アクセスを改善しました。韓国はSeegeneの輸出力を活用し、コスト競争力のある呼吸器メニューで欧州シェアを獲得しています。

欧州は第2位の地域であり続けますが、償還が米国レートより平均60%低いため成長は緩やかです。フランスは2025年初頭に消化器パネルを償還する最初のEU加盟国となり、臨床採用を拡大しました。英国のNHSテスト・アンド・トレースプログラムは50の救急部門でマルチプレックス検査を試験的に導入しており、2027年までに不適切な抗生物質処方を20%削減することを目標としています。GCC諸国は分子検査室を含む病院拡張に資金を提供しており、ブラジルのANVISA承認は償還を上回るペースで進んでおり、民間病院が主な購入者となっています。

競合環境

市場集中度は中程度であり、上位5社—bioMérieux、Danaher (Cepheid)、DiaSorin (Luminex)、Roche、Abbott—が大きなシェアを占めていますが、40〜60%安価なパネルを提供するアジア太平洋地域の参入企業からの価格圧力が強まっています。bioMérieuxはBioFire Diagnosticsの買収を通じて地位を強化し、RocheはGenMarkのePlatformを統合してアッセイメニューを深化させました。CepheidとWalgreensは2025年に小売検査パイロットを開始し、病院検査室からの量を移行させ、既存企業はスループットと使いやすさで対抗せざるを得ない状況です。

技術が競争を牽引しています。SeegeneのMuDT PCRは1回の反応で25ターゲットを検出し、定価を30%下回り、欧州の病院契約を獲得しています。QuantuMDxの15分Q-POCカートリッジは緊急ケア環境で既存のCLIA免除デバイスに挑戦しています。中規模のイノベーターは血流感染と耐性パネルに引き寄せられており、FDA承認アッセイが3件しか存在せず臨床ニーズが切迫しています。特許の崖が迫っており、LuminexのマイクロアレイポートフォリオはLuminex2027年から期限切れになり始め、新しいマルチプレックス化学のスペースが開きます。

戦略的動向は垂直統合と製造規模に焦点を当てています。SD Biosensorの2024年のMeridian Bioscience買収により、凍結乾燥マスターミックス能力と90カ国の販売ネットワークが追加されました。MiRXESは独自のID3EAL化学に基づいて構築された40ターゲット呼吸器パネルを商業化しており、西洋ブランドが十分にサービスを提供していない東南アジアの病院を狙っています。複数年の試薬契約を伴う機器バンドルは、既存企業が価格競争を防ぐのに役立ちますが、検査室を単一サプライヤーのエコシステムに縛り付けます。

シンドロームマルチプレックス診断業界リーダー

bioMérieux

Danaher (Cepheid)

DiaSorin S.p.A (Luminex)

Abbott

F. Hoffmann-La Roche

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:DiaSorinが新しいシンドローム呼吸器疾患検査についてFDA 510(k)承認を取得しました。

- 2025年9月:QIAGENが高スループットと簡素化されたワークフローを備えた自動シンドロームプラットフォームQIAstat-Dx Riseを発売しました。

シンドロームマルチプレックス診断市場のグローバルレポートスコープ

本レポートのスコープによると、シンドロームマルチプレックス診断検査は単一の検査反応でさまざまな病原体を検査し、感染検査中に発生する不確実性や誤りを最小化することで、医療提供者が適切な時間に効率的な薬剤を提供するのを支援します。シンドロームマルチプレックス診断検査は、集中治療においてより正確で現実的かつ包括的な結果を提供します。

シンドロームマルチプレックス診断市場は、症候群の種類、技術プラットフォーム、パネルサイズ、エンドユーザー、地域によってセグメント化されています。症候群の種類別では、市場は呼吸器、消化器、中枢神経系、血流感染/敗血症、複雑性尿路感染症(cUTI)および性感染症(STD)に分類されます。技術プラットフォーム別では、マルチプレックスPCR、等温増幅、マイクロアレイベース、NGSベースに分類されます。パネルサイズに基づくセグメンテーションには、10ターゲット以下、11〜20ターゲット、20ターゲット超が含まれます。エンドユーザー別では、市場は病院、診断検査室、ポイントオブケア/小売クリニック、研究機関にセグメント化されています。地理的には、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にわたって分析されています。市場レポートはまた、世界の主要地域にわたる17の異なる国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(USD)を提供しています。

| 呼吸器 |

| 消化器 |

| 中枢神経系 |

| 血流感染/敗血症 |

| 複雑性尿路感染症(cUTI)および性感染症(STD) |

| マルチプレックスPCR |

| 等温増幅 |

| マイクロアレイベース |

| NGSベース |

| 10ターゲット未満 |

| 11〜20ターゲット |

| 20ターゲット超 |

| 病院 |

| 診断検査室 |

| ポイントオブケア/小売クリニック |

| 研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 症候群の種類別 | 呼吸器 | |

| 消化器 | ||

| 中枢神経系 | ||

| 血流感染/敗血症 | ||

| 複雑性尿路感染症(cUTI)および性感染症(STD) | ||

| 技術プラットフォーム別 | マルチプレックスPCR | |

| 等温増幅 | ||

| マイクロアレイベース | ||

| NGSベース | ||

| パネルサイズ別 | 10ターゲット未満 | |

| 11〜20ターゲット | ||

| 20ターゲット超 | ||

| エンドユーザー別 | 病院 | |

| 診断検査室 | ||

| ポイントオブケア/小売クリニック | ||

| 研究機関 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

シンドロームマルチプレックス診断市場の2026〜2031年のCAGR予測はどのくらいですか?

市場は2026〜2031年にかけて5.13%のCAGRで成長し、2026年の30億1,000万USDから2031年には39億8,000万USDに達する見込みです。

現在最大のシェアを持つ症候群パネルはどれですか?

呼吸器パネルは、病院での定期的なインフルエンザおよびRSVスクリーニングにより、2025年の収益の33.55%をリードしました。

消化器パネルが他のセグメントより速く成長しているのはなぜですか?

病院はノロウイルスとClostridioides difficile重複感染が感染管理予算を圧迫する中で腸管病原体サーベイランスを優先しており、2031年にかけて9.25%のCAGRを牽引しています。

ポイントオブケアクリニックは市場ダイナミクスにどのような影響を与えていますか?

小売薬局と緊急ケアセンターがCLIA免除機器を導入しており、ポイントオブケアクリニックを8.32%のCAGRで最も急成長しているエンドユーザーセグメントにしています。

PCRの優位性に挑戦している技術はどれですか?

10.75%のCAGRで拡大している次世代シーケンシングベースのアッセイは、固定ターゲットPCRパネルでは見逃す可能性のある新規または予期せぬ病原体を同定できます。

市場成長に対する最大の制約は何ですか?

特に低・中所得国における高いパネルコストが、全体のCAGRから推定0.8パーセントポイントを差し引いています。

最終更新日: