STD診断市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 19.42 十億米ドル |

| 市場規模 (2031) | 27.04 十億米ドル |

| 成長率 (2026 - 2031) | 6.84% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

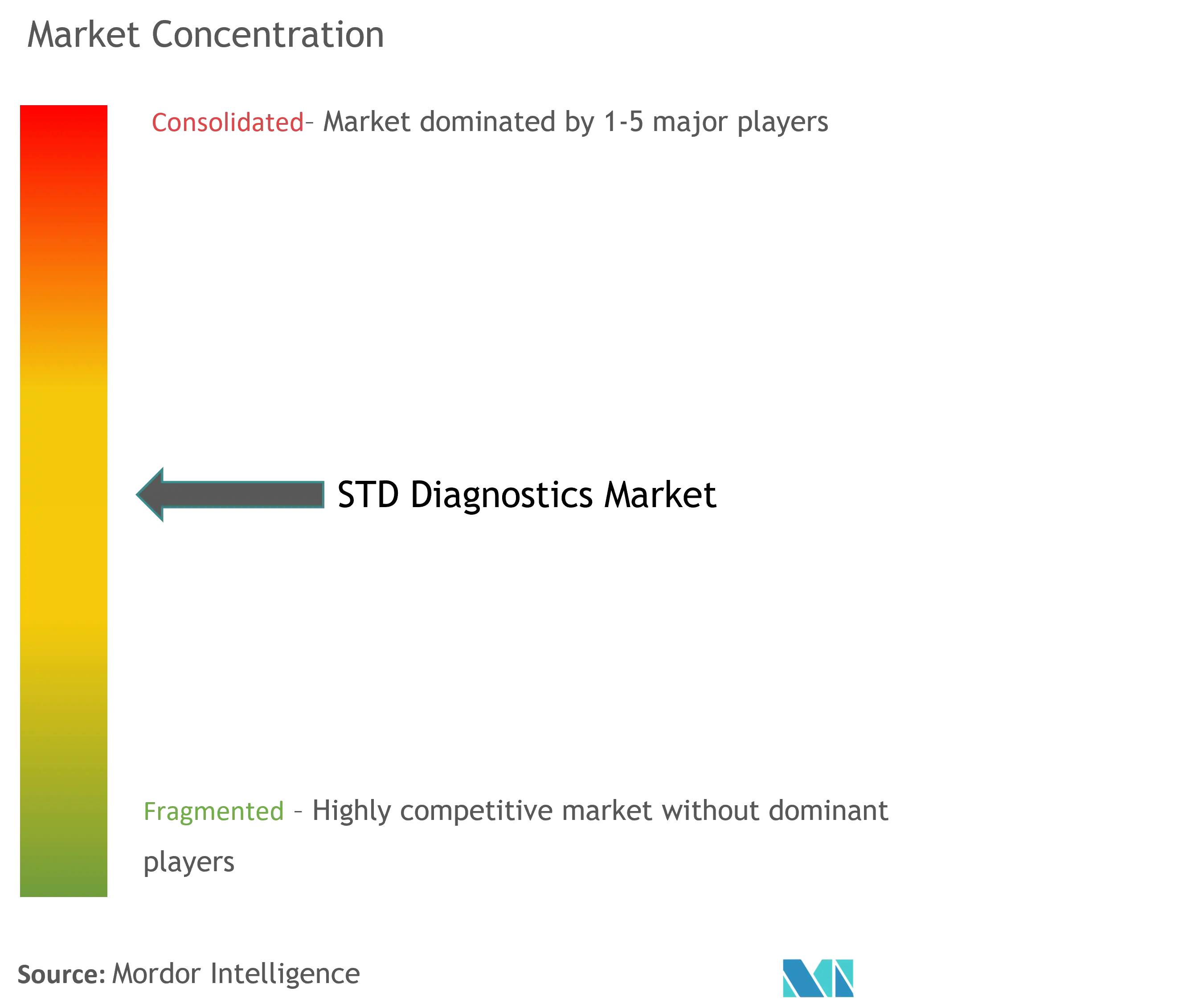

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるSTD診断市場分析

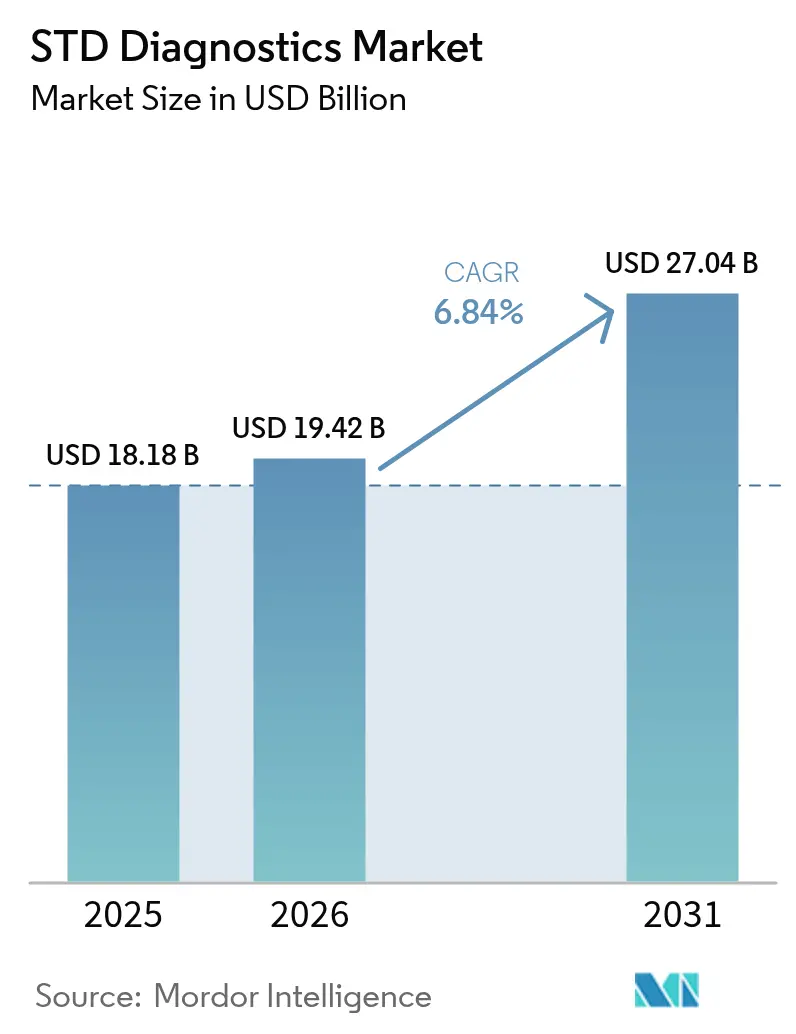

STD診断市場規模は2025年に181億8,000万米ドルと評価され、2026年の197億4,200万米ドルから2031年には270億4,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは6.84%です。成長は、2022年に確認感染者数が207,000件を超えた米国の梅毒症例の80%急増と、この傾向を抑制するための連邦タスクフォースの設置によって推進されています。世界保健機関は2022年の世界の梅毒症例数を800万件と追跡しており、成人感染者数を90%削減するという2030年目標との乖離を浮き彫りにしています。STI全体の発生率は1990年以降58.38%上昇しており、社会人口統計学的指標の低い地域で最も深刻な負担が見られます。規制面では、FDAが2025年5月に核酸STIアッセイをクラスIIに再分類し、革新的なプラットフォームの承認サイクルを短縮するという動きが続いています。保険会社は2024年5月に予防サービス表を更新し、費用ゼロのSTDスクリーニングを保証することで、定期検査量を拡大しました。しかし、依然として68%の個人が羞恥心を挙げ、85%が医療提供者の判断を恐れており、在宅型およびデジタル接続型診断への需要を高めています。

レポートの主要なポイント

- 技術別では、分子診断が2025年のSTD診断市場シェアの50.78%を占め、次世代シーケンシングは2031年までに最速の9.13%のCAGRを記録すると予測されています。

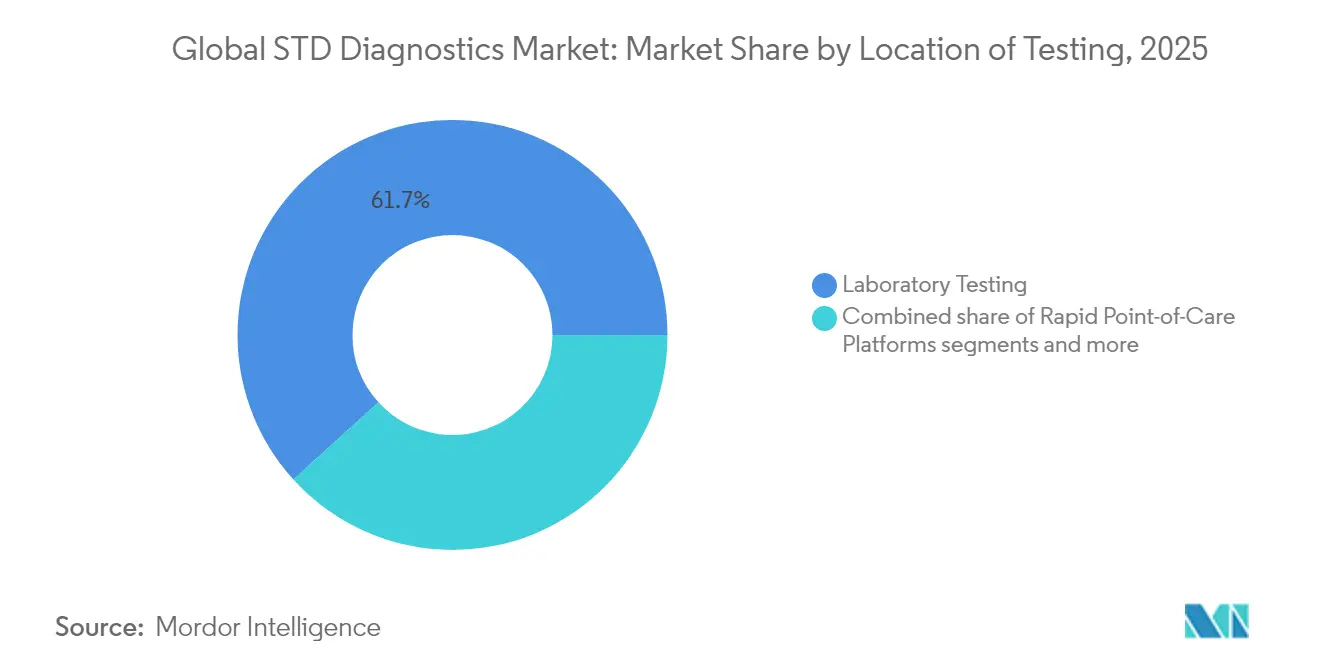

- 場所別では、検査室検査が2025年のSTD診断市場規模の61.74%のシェアを保持しており、ポイント・オブ・ケアプラットフォームは2031年まで8.39%のCAGRで進展しています。

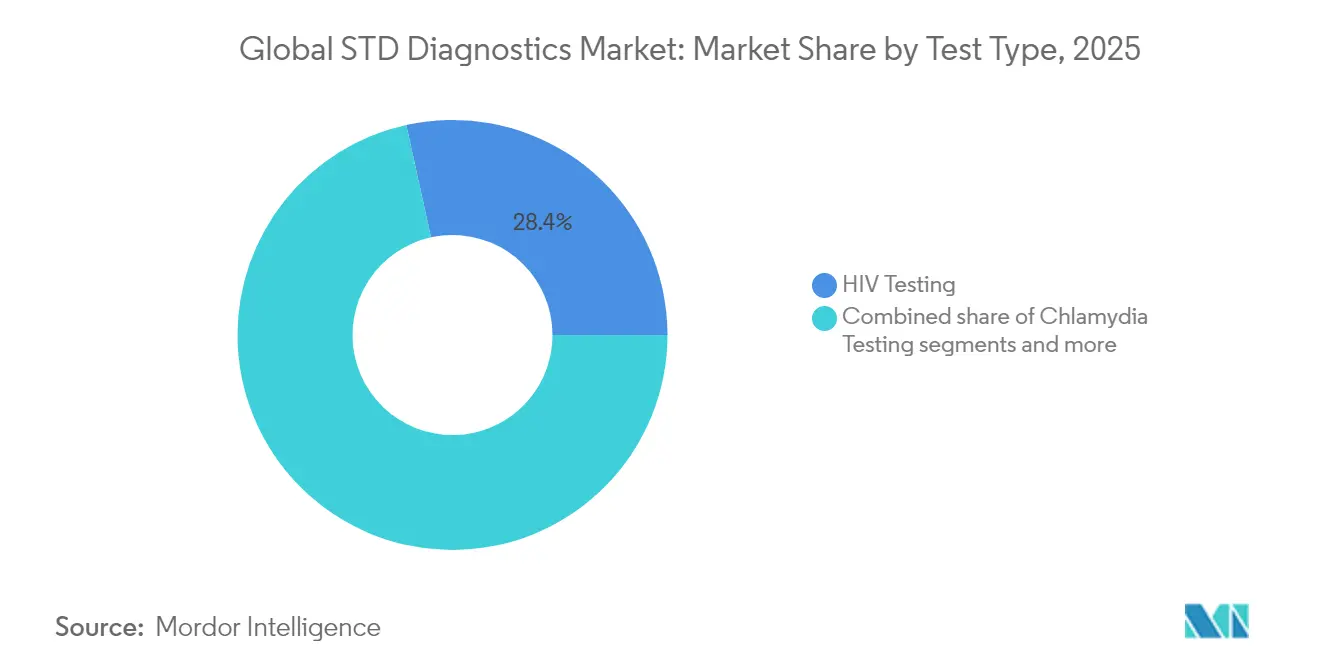

- 検査タイプ別では、HIV検査が2025年に28.45%の収益シェアでトップとなり、マイコプラズマ・ジェニタリウム検査は同期間に7.77%のCAGRで拡大すると予測されています。

- 地域別では、北米が2025年のSTD診断市場で41.62%のシェアを占めてトップとなり、アジア太平洋地域は2031年まで10.76%のCAGRを記録すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルSTD診断市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 世界的なSTD発生率の上昇 | +1.8% | グローバル、特に北米とアジア太平洋地域に急性の影響 | 長期(4年以上) |

| 政府資金によるスクリーニングプログラム | +1.5% | 北米、欧州、オーストラリア、新興市場への拡大 | 長期(4年以上) |

| NAATおよび迅速PoCプラットフォームの進歩 | +1.2% | グローバル、先進市場が主導し技術移転を伴う | 短期(2年以内) |

| 在宅自己検査とデジタル接続性 | +0.9% | 北米・欧州が中核、都市部アジア太平洋地域へ拡大 | 中期(2〜4年) |

| STI病原体に対する多重AMRパネル | +0.7% | グローバル、北米・欧州での優先採用 | 短期(2年以内) |

| 新興市場における企業の採用前スクリーニング | +0.4% | 新興市場、特にアジア太平洋地域と中東 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

世界的なSTD発生率の上昇

世界保健機関は2024年中に毎日100万件以上の新規性感染症症例を記録しました[1]世界保健機関、「性感染症(STI)」、who.int。クラミジアおよび淋病感染の約70%は無症状であるため、感染連鎖を断ち切るには定期検査が不可欠です。15〜24歳のZ世代と若いミレニアル世代が新規症例のほぼ半数を占めており、保健システムは適時な結果を提供し再感染連鎖を抑制する迅速なPoC検査の統合を進めています。2024年に性感染症病原体としてのエムポックスが発見されたことで、臨床医が既存のSTIと新興の脅威を区別できる多重パネルが必要となり、さらなる診断需要が生まれました。病原体と耐性プロファイルの同時検出により、核酸プラットフォームが拡大するSTD診断市場の中心に位置づけられています。

政府資金によるスクリーニングプログラム

米国予防サービス特別委員会は2024年にスクリーニングガイダンスを拡大し、25歳未満の性的に活発なすべての個人に対して年1回のクラミジアおよび淋病検査を推奨しました[2]米国予防サービス特別委員会、「クラミジアおよび淋病スクリーニング」、uspreventiveservicestaskforce.org。カナダでも同様の動きがあり、先住民族および遠隔地コミュニティでの検査拡大に7,400万カナダドル(5,480万米ドル)が充当されました。欧州連合加盟国は、FDA承認またはCEマーク付きの分子アッセイを優先するガイドラインを同期させました。これらのプログラムは予測可能な調達の流れを提供し、品質基準を強化し、プライマリケア、公衆衛生、コミュニティ環境全体でSTD診断市場規模を拡大しています。

NAATおよび迅速PoC プラットフォームの進歩

最新の核酸増幅検査は、クラミジアおよび淋病に対して99.5%の感度を実現しながら、所要時間を90分未満に短縮します。2024年には8つのPoC分子プラットフォームがFDA承認を取得しており、前年の3件から大幅に増加しており、これは同機関のブレークスルーデバイス経路によって支援されています。多重カートリッジは尿、膣、直腸サンプルを同一の実行で処理し、冗長なワークフローを排除して技術者の作業時間を削減します。デジタルインターフェースは結果を電子健康記録に自動的にアップロードし、より迅速なパートナー通知と治療の実施を可能にします。このような効率化により、患者がクリニックを離れた後に陽性結果が届く際に観察される25%の治療ギャップを縮小するのに役立ちます。

在宅自己検査とデジタル接続性

2024年には4つの市販STIキットがFDA承認を受けており、クラミジアおよび淋病向けのLetsGetChecked Simple 2キットが含まれます。在宅採取とテレヘルスを組み合わせることで、2024年には230万件のSTI検査が完了し、前年比40%の成長を記録しました。匿名注文と郵送返却の仕組みは、特にデジタルネイティブな消費者の間で、スティグマに正面から取り組んでいます。欧州とカナダは受け入れやすい規制を整備しており、人工知能を活用した結果ダッシュボードは複雑な分子出力をわかりやすい言葉のケアアドバイスに変換します。利便性、プライバシー、オンデマンドの仮想診察が新たなユーザーをSTD診断市場に引き込み、対象人口を拡大しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 社会的スティグマと低い認知度 | -1.4% | グローバル、保守的な社会や農村部で最も深刻 | 長期(4年以上) |

| 規制・償還上のハードル | -0.9% | 新興市場および複雑な医療システムを持つ国々 | 中期(2〜4年) |

| 低・中所得国における熟練検査スタッフの不足 | -0.7% | 低・中所得国、世界の農村部 | 長期(4年以上) |

| 交差反応による偽陽性 | -0.3% | グローバル、特に多重検査の採用に影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

社会的スティグマと低い認知度

調査データによると、成人の43%が判断やプライバシー侵害への恐れからSTIスクリーニングを遅らせるか拒否しています。特定の地域における文化的タブーは、検査を性的放縦と同一視し、女性のリプロダクティブケアへのアクセスを不均衡に制限しています。2024年に開始された公衆衛生キャンペーンはスクリーニングを日常的な健康指標として再定義しようとしていますが、普及率は依然として不均一です。匿名の在宅キットやアプリで予約できるクリニックの枠は一部のユーザーのスティグマを軽減しますが、複数の法域でのテレメディシンに関する法的制限が広範な普及を遅らせています。進行中の学校ベースの性教育パイロットプログラムは、実施された地域で検査率を25%向上させており、カリキュラムが全国規模に拡大すれば長期的な成果が期待されます。

規制・償還上のハードル

新規PoC機器の臨床検証研究は病原体1つあたり200万〜500万米ドルのコストがかかり、スタートアップ企業のタイムラインを圧迫します。コーディングの不一致により、複数の市場の支払者は依然として症状のある検査のみを償還しており、定期的なスクリーニングを妨げています。メディケア・メディケイドサービスセンターが2024年に分子STIコードを改訂したものの、多分析物パネルに対するカバレッジのギャップが残り、需要の弾力性を抑制しています。米国外では、断片化した品質基準により機器メーカーは国ごとの登録手続きを経なければならず、多くの場合、発売スケジュールに12〜18ヶ月が追加されます。これらの障壁はSTD診断産業を資本力のある既存企業に有利に傾け、革新的なイノベーションの普及を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

検査タイプ別:新興病原体の成長にもかかわらずHIV検査が優位

HIVセグメントは2025年の収益の28.45%を占め、血液サービス、出生前ケア、高リスク集団における定期スクリーニングを義務付ける定着した政策を裏付けています。梅毒は先天性感染を抑制することを目的とした出生前義務付けにより第2位を維持しています。クラミジアおよび淋病検査は合わせて総収益の約3分の1を生み出しており、性的に活発な若者への年1回の検査推奨によって支えられています。

マイコプラズマ・ジェニタリウムは2031年まで最速の7.77%のCAGR見通しを示しており、持続性尿道炎における役割の認識が高まっていることが背景にあります。HPVおよびHSVセグメントは、多重NAATアッセイが鑑別診断を効率化するにつれて着実な成長を示しています。トリコモナスは、患者がクリニックを離れる前に治療可能な感染症を発見する同日PoC プラットフォームの恩恵を受けています。軟性下疳はニッチな存在にとどまりますが、分子検出精度の向上により歴史的な診断不足が改善されています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

技術別:分子診断が次世代シーケンシングのイノベーションをリード

分子プラットフォームは2025年に50.78%のシェアを維持し、ガイドラインに基づくケアを支援する迅速かつ高感度な結果を提供しています。イムノアッセイはリソースの少ない環境では依然として重要ですが、精度のギャップが追加的なシェア獲得を制限しています。

次世代シーケンシングは、病原体と耐性プロファイルの同時解析という能力により9.13%のCAGRが見込まれており、この能力はCDCなどの監視機関から高く評価されており、CDCは2024年に4,500万米ドルでフリートNGSシステムを購入しました。バイオセンサーおよびマイクロフルイディクス機器はサンプル前処理と増幅をチップ上に統合し、最小限の技術者スキルで使用できるポータブル代替品へのベンチャー資金を引き付けています。コスト曲線は引き続き下降傾向にあり、中堅検査室への次世代シーケンシング採用が開かれ、STD診断市場内の競争の構図が再定義されています。

検査場所別:ポイント・オブ・ケアが検査室の優位性を崩す

検査室は2025年も検体の61.74%を処理しましたが、成長の勢いは分散型フォーマットへとシフトしています。8.39%のCAGRで進展するポイント・オブ・ケアシステムは、即時治療開始という医療提供者の目標と、プライバシーが守られた同日結果を求める患者の希望に合致しています。cobas liatのようなFDA承認のCLIA免除機器は、複雑な分子ワークフローがカウンタートップ機器に収まることを実証しています。テレメディシンチャネルは、遠隔検査ステーションを仮想診察に接続することでリーチをさらに拡大し、実店舗施設の必要性を低下させています。

在宅検査はまだ初期段階ですが爆発的なニッチ市場です。市場は2025年に初のFDA承認の在宅多重パネルを目撃し、自己採取が郵送モデルからリアルタイム分子検出へと移行しました。この進化は、確認された在宅結果に基づいて抗生物質を調剤する電子薬局ネットワークの拡大と相まって、ケアの経路を加速させています。中央検査室は培養ベースの感受性検査において競争上の優位性を維持していますが、より広いトレンドは摩擦を最小化しアクセスを民主化する分散型モデルを支持しています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:在宅ケアセグメントが病院の優位性に挑戦

病院・クリニックは2025年のSTD診断市場規模の43.15%を占め、カウンセリングと即時治療を統合したバンドルサービスによって牽引されています。しかし、在宅ケアチャネルは市販品の入手可能性に関する立法支援と相互運用可能なデジタルプラットフォームによって触媒され、9.92%のCAGRで拡大しています。診断検査室は高複雑度ワークフローにとって不可欠な存在であり続けていますが、多くはボリューム侵食を相殺するためにホワイトラベルの在宅検査フルフィルメントへと転換しています。テレヘルスプロバイダーはキットメーカーと直接パートナーシップを結び、従来の紹介パイプラインを迂回する垂直統合型エコシステムを構築しています。

新興市場の企業ウェルネスプログラムは、定期スクリーニングに採用前STDパネルを追加しており、エンドユーザーの構成をさらに多様化しています。大学やコミュニティクリニックも、匿名化された検査キットをオンデマンドで提供する自動販売機配布モデルを試験的に導入しています。これらのトレンドは消費者の主体性の高まりを示しており、既存企業は純粋な分析精度を超えた総合的なユーザーエクスペリエンスへと価値提案を再考することを迫られています。

地域分析

北米は2025年のグローバル収益の41.62%を占め、予防STDサービスを無償化する保険義務付けと、梅毒急増に対抗するための強固な連邦調整によって支えられています。高い裁量的医療支出と迅速な規制承認により、この地域はイノベーションの最前線に位置しています。しかし、地域内格差も存在しており、南部諸州は平均を上回る感染率を報告しており、成熟した市場の中でも十分なサービスを受けていない地域があることを示しています。

欧州は、普遍的な医療保障と汎地域的な規制調和に基づく安定した基盤を持ちながら、費用対効果の高いポイント・オブ・ケアモデルを優先する予算圧力に直面しています。アジア太平洋地域は予測10.76%のCAGRで最も急成長している地域であり、都市化、公衆衛生投資、東南アジアの生殖年齢女性における11.6%のSTI有病率によって牽引されています。中国の医療分野における汚職撲滅取り締まりは2024年に外国製診断機器の輸入を一時的に鈍化させましたが、ASEANとインド全体のインフラ支出が検査アクセスを拡大しています。 ラテンアメリカと中東・アフリカは合わせて新興回廊を形成しており、認知度の向上とモバイルヘルスの普及がインフラの不足を補っています。統合診断と低コスト多重パネルに向けた世界保健機関支援の資金がこれらの地域にドナー資本を誘導しています。南アフリカは世界最高の年齢標準化STI率を記録しており、将来の拡大モデルを形成する可能性のあるドナー支援パイロットプロジェクトの焦点となっています。全体として、地理的多様化戦略がグローバルSTD診断市場で競合するベンダーの収益の回復力を定義することになります。

規制環境

米国では、性感染症診断はFDAのデバイス分類および臨床検査室独自開発検査(LDT)に対する規制の進化によって形作られている。2025年5月、FDAはLDT最終規則の段階的廃止政策の第一段階の実施を開始し、これまでLDT経路に依存していた臨床検査室に対する、ニッチなSTI検査に関するコンプライアンス要求を高めた。FDAはまた、非ウイルス性STIの核酸検出デバイスに関する分類要件および特別管理を定める21 CFR 866.3393を制定し、NAATベースのSTI検査がより明確なクラスII型の管理枠組みへ移行することを強化した。

欧州では、規則(EU) 2017/746(IVDR)がIVDに対するエビデンスおよび市販後要件を引き続き厳格化しており、コンパニオン診断プロセスは特にEMAのガイダンス更新の影響を受けている。2024年12月、EMAはコンパニオン診断における公認機関協議の手続き面に関するリビジョン1ガイダンスを発行し、STI検査が治療選択ワークフローと交差する検査開発者に影響を与えている。世界的には、標準策定や臨床実務の更新も採用を方向づけており、CDCは2024年2月に梅毒の検査室検査推奨を更新し、WHOは2026年2月に国家プログラムや調達機関が利用する診断手順とサービス提供ガイダンスを統合したSTIに関する統合運用ハンドブックを発表した。

バリューチェーン分析

性感染症診断のバリューチェーンは、検査設計と試薬供給(プライマー/プローブ、抗体、酵素、コントロール)、機器製造(据置型分子分析装置および迅速POCシステム)、規制および臨床検証、そして検査室ネットワーク、公衆衛生プログラム、直販チャネルを通じた商業化を含む。大手IVD OEM(Roche、Abbott、BD、Hologic、DiaSorin、Danaher傘下企業など)がプラットフォームエコシステムの中心を担い、専門的な開発者やパートナーは、自宅採取、テレヘルスによる注文、結果統合を支援する検査、検体採取デバイス、接続レイヤーを供給している。

下流では、流通とアクセスは、検査開発者を広範な医療提供および検査室での対応と結びつけるパートナーシップへの依存を高めている。NOWDiagnosticsがLabcorpと連携(2024年10月)し、First To Know Syphilis Testの専門機関および病院設定でのアクセス拡大を図った例が一つである。Tia HealthがMolecular Testing Labsと提携(2025年9月)し、FDA認可の自宅採取型4種混合STI検査を開始したことも別の例であり、消費者向けケアナビゲーションを検査室ベースの分子ワークフローと結びつけている。欧州では、IVDR主導のメニュー更新および地域協業が供給戦略に影響を与えており、例えばBDがCertest Biotecと提携(2025年12月)し、呼吸器およびSTI診断向けにBD MAX用のIVDR認証済みVIASURE検査を追加したこと、そしてSeegeneとWerfenがスペインを拠点とするNewCoの枠組みを最終合意(2024年10月)し、感染症診断の共同開発により、地域化された開発・製造能力を支援したことが挙げられる。

競合状況

市場は中程度に断片化しており、多病原体ポートフォリオとデジタル接続性を提供する企業にスケールメリットが集中しています。Rocheはcobas liatプラットフォームを活用して高マージンのポイント・オブ・ケア需要を取り込み、継続的なファームウェアアップデートで使用可能なライフサイクルを延長しています。Thermo FisherおよびDanaherの子会社であるCepheidは、アッセイメニューの幅とカートリッジのスループットで競争し、技術的な軍拡競争を促進しています。

戦略的買収が境界を再形成しています。OraSureは2024年12月にSherlock Biosciencesの買収に合意し、FDA審査中の分子CT/NG自己検査の商業化を目指しています。Visby Medicalは2025年3月に画期的なFDA在宅検査承認を取得し、2ヶ月後に男性用パネルを申請しており、性別特化型フランチャイズを構築する意図を示しています。LabcorpやQuest Diagnosticsなどの検査室は、分散化の中でボリュームを守るために、物流、データ分析、遠隔採取を重ね合わせたオムニチャネルサービスハブへと進化しています。

プラットフォームの差別化は、ハードウェアだけでなく、ユーザーインターフェース、結果統合、抗菌薬耐性分析を中心に展開されるようになっています。リスクベーススクリーニング向けに開発中のものなど、AI駆動のトリアージアルゴリズムは、イノベーターとファストフォロワーの間にさらなる差別化をもたらすことが期待されています。迅速診断とシームレスな電子処方ワークフローを組み合わせたサプライヤーは、プレミアム価格を設定し、今後5年間で顧客ロックインを深める好位置にあります。

STD診断産業のリーダー企業

DiaSorin S.p.A

Hologic, Inc

Danaher Corporation(Cephied)

Siemens Healthineers AG

Abbott

- *免責事項:主要選手の並び順不同

市場機会と将来展望

分散型分子検査は、単一病原体のワークフローを超えて、緊急医療、地域診療所、患者近接環境に適した、より広範で迅速なメニューへと拡大している。具体的な兆候として、2026年5月のFDA 510(k)によるRoche Molecular Systems cobas liat CT/NG/MGの認可があり、これは既存のポイントオブケア分子プラットフォームを3種標的STI NAATに拡張し、追跡不能が多い状況において同一受診での意思決定を支援するものである。プログラムや地域調達もPOCを日常的なサービスラインに取り込んでおり、無料検査・治療経路の再開または拡大のために迅速なSTI分析装置を購入する郡レベルの取り組みなどが含まれる。

自宅でのアクセスは、OTC検査と、中央集約型分子検査室に連携する自宅自己採取という二つの補完的モデルを通じて拡大している。2026年6月、OraSure Technologiesは、自宅での自己採取を目的とした尿検体採取キットについてFDA 510(k)認可を取得し、その後Rocheシステムを用いた検査室での分子検査を行う。これにより、消費者にとっての利便性と高スループットな検査室品質との連携が強化される。公的プログラムからのエビデンスも大規模実装の余地を支持しており、テキサス州保健サービス局の自宅検査パイロット(2024年に報告)は、自己採取モデルが検体返送率および症例特定性能において診療所経路に匹敵しうることを示した。並行して、予約不要の緊急医療クリニックにSTI検査を拡大する医療システムは、アクセスの障壁低減を目指している。

最近の業界動向

- 2026年7月:Cepheid(Danaher)は、Xpert Xpress MVP検査の実臨床試験結果を公表し、膣症状を有する女性において、標準的な診断手法と比較して24時間以内の適切な治療実施率が高いことを示した。この発表は、検査から治療までの期間を短縮する患者近接型分子ワークフローのエビデンス基盤を強化し、クリニックにおける多重迅速症候診断モデルの普及拡大を支援する。

- 2026年6月:Roche Molecular Systemsは、cobas liat CT/NG/MG核酸検査についてFDA 510(k)認可を取得し、cobas liatのメニューをMycoplasma genitaliumを含む3種標的STI NAATに拡張した。この認可は、大量のSTIスクリーニングにおける同一受診での分子検査能力を進展させ、CLIA適合のPOCシステムを使用する分散型医療拠点全体でのより標準化された展開を支援する。

- 2024年10月:NOWDiagnosticsとLabcorpは、米国内の専門機関および病院設定においてFirst To Know Syphilis Testのアクセス拡大に向けた協業を発表した。この提携は、OTC承認を受けた梅毒検査ブランドを大手検査室ネットワークと結びつけ、より広範な流通チャネルを支援し、スクリーニング範囲の拡大における大規模フルフィルメントおよび臨床統合の役割を強化する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、検査室およびポイントオブケア環境における性感染症検出のための診断検査および関連消耗品から生じる収益を対象とし、世界レベルで米ドルにて報告される。

対象範囲外:感染検出を行わない治療薬、ワクチン、およびより広範な性的健康関連製品は除外される。

セグメンテーション概要

- 検査タイプ別

- 梅毒検査

- HPV検査

- HSV検査

- HIV検査

- トリコモナス検査

- マイコプラズマ・ジェニタリウム検査

- 軟性下疳検査

- クラミジア検査

- 淋病検査

- 技術別

- イムノアッセイベースの方法

- 分子診断

- 次世代シーケンシング

- バイオセンサー / マイクロフルイディクスおよびその他の新興プラットフォーム

- 検査場所別

- 中央・病院検査室

- 迅速ポイント・オブ・ケアプラットフォーム

- 市販品 / 在宅自己検査

- エンドユーザー別

- 病院・クリニック

- 診断検査室

- 在宅ケア / 市販品

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

市場の基本構造を構築するにあたり、まず公衆衛生およびスクリーニング指標から出発し、それを検査需要および検査室能力の指標に結びつけた。使用したソースには、例えば米国CDCのSTI監視データ、WHOおよびUNAIDSの疫学更新情報、検査ガイダンスおよび検出動向を公表する各国公衆衛生機関のダッシュボードなどが含まれる。また、検査精度、優先される検体種、検査ミックスを変化させうる更新された臨床パスの変化について、査読付き学術誌も参照した。

商業面を裏付けるため、企業年次報告書、投資家向け資料、製品添付文書、および米国FDAのデバイス登録・認可情報などの規制データベースを参照し、どの検査形式が実際に販売され、どこで採用が拡大しているかを把握した。加えて、企業財務・インテリジェンスに特化した有料サブスクリプションおよび特許データベースを用い、公開情報が乏しい場合の製品マッピングおよび価格設定の論理を補強した。これらのデスクソースは例示に過ぎず、その他の公開文書やデータセットもデータ収集、検証、明確化のために使用された。

一次インタビューおよび調査

一次データは、診断検査室、病院・クリニック、公衆衛生プログラム、および注文パターンを把握するチャネル側関係者を対象とした専門家インタビューおよび構造化調査を通じて収集された。これらの議論を用いて、現実的な検査量、プラットフォーム別(分子、免疫測定、迅速)の価格帯、およびAPAC、EMEA、アメリカ地域全体でのポイントオブケアおよび自宅検査経路の採用ペースを確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:39% | 経営幹部(CXO):17% | APAC:46% |

| ミドルティア:40% | 機能/部門責任者:28% | EMEA:31% |

| 小規模企業:21% | マネージャー:55% | アメリカ地域:23% |

市場規模算定と予測

規模算定は、監視およびスクリーニングガイダンスを、医療現場全体で実施される検査への実際的な変換と組み合わせて、STI検査需要プールを再構築するトップダウン方式で構築された。需要プールが形成された後、プラットフォームミックスおよび確認検査の比率を反映した混合価格ロジックを用いて価値に変換した。

モデルで使用された主要な入力には、報告されたSTI罹患率およびスクリーニング推奨、優先コホートにおける検査率、検査室のスループットおよびターンアラウンド需要、NAATおよび迅速検査形式への技術ミックスの移行、および設定別の一般的な検査単価の範囲が含まれる。ある国について公的な系列データが欠落している場合は、年齢コホート別人口、報告された陽性率の傾向、近隣市場の検査強度などの代替指標を用いてギャップを補い、その後インタビューからのフィードバックで出力を再確認した。また、設定別のサンプル抽出ASPによる推定検査量など、選択的なボトムアップチェックや、試薬・キットの動きに関するチャネルチェックも用いた。

政策主導のスクリーニング、償還制度の変更、自己検査の採用が単純な直線的傾向よりも速く変化しうるため、予測には主にシナリオ分析を用いた。罹患率の傾向、スクリーニングの強度、価格の進行に関する前提は、実務者が予測期間内に実現可能と考える範囲に整合させた。

データ検証と更新サイクル

出力は、疾病監視の方向性、検査政策の拡大、規制市場における可視的なプラットフォーム採用といった独立した指標と結果を比較する多段階チェックを通じて検証された。国または地域レベルでの外れ値は再検討され、主要な推進要因も再確認され、最終的な合計が根底にある検査ロジックと整合性を保つようにした。

承認前には、算術的整合性、前提の一貫性、および前年比の妥当性を確認するため、別のアナリストによるレビューが実施される。レポートは年次で更新され、主要なガイドラインの変更、新たな規制承認、またはスクリーニング資金の顕著な変化など重要な事象が発生した場合には、中間更新がトリガーされる。提供直前には、クライアントが最新の見解を受け取れるよう、新たなスキャンを実施する。

Mordor Intelligenceの性感染症診断市場規模と他の公表推定値との比較

性感染症診断の公表市場価値は、各発行元が市場の境界線をわずかに異なる方法で定義し、異なる検査量および価格の前提を適用するため、常に一致するわけではない。差異は、ある推定値が監視ベースの需要プールに基づいているのに対し、別の推定値が収益報告またはより狭い地域セットにより重点を置いている場合にも現れる。

診断サービス収益は一部の公表資料に含まれることが多いが、Mordor Intelligenceの対象範囲外にあるため、他の推定値がサービス比重をどの程度含むかによって、当社の2026年の数値がより高く、あるいはより低く見える場合がある。この差異は、自宅検査の扱い方、確認検査室検査が二重計上されているかどうか、および価格が単一の年間為替レートまたは期間平均で換算されているかによっても生じる。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 19.42 B (2026) | |

| 業界発行元A | USD 11.39 B (2025) | 診断サービスを含み、検査サービスを製品収益と混合させることが多く、製品のみの範囲を用いる場合には比較可能性が低下する可能性がある。基準年がより早く、プラットフォームミックスおよび確認検査による上乗せがより保守的に扱われている可能性がある。 |

| 業界発行元B | USD 12.26 B (2026) | より広範な検査定義を用いており、地域によってスクリーニングプログラムの活動と自宅検査を異なる形で混合させる可能性があり、価値の構築は設定別の価格帯ではなく、想定された価格水準に大きく依存する場合がある。予測の起点および為替タイミングも米ドル総額に影響を与える可能性がある。 |

全体として、この表は、ギャップの大部分が、市場収益として何が計上されるか、および検査強度がどのように価値に変換されるかによって説明されることを示している。モデルを明確な需要指標および設定別の実際的な価格ロジックに結びつけることにより、最終的な数値は再現可能な手順にまで追跡可能であり、新たな監視データやガイドライン更新が入るたびに再確認することができる。

レポートで回答される主要な質問

2031年までにSTD診断市場はどのくらいの規模になりますか?

予測では2031年までに270億4,000万米ドルに達し、2026年からの6.84%のCAGRに相当します。

現在最も多くの収益を生み出している病原体検査はどれですか?

HIV検査が2025年の収益をリードし、支出の28.45%を占めました。

最も急速に成長している技術は何ですか?

次世代シーケンシングは2031年まで9.13%のCAGRで拡大すると予測されています。

最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋地域はインフラと認知度の向上に伴い、10.76%のCAGRを記録すると予想されています。

在宅検査チャネルはどのくらいの速さで拡大していますか?

在宅ケアおよび市販キットはエンドユーザーの中で最速となる9.92%のCAGRが見込まれています。

ポイント・オブ・ケアプラットフォームの採用を促進するものは何ですか?

FDAのファストトラック承認、30分以内の所要時間、電子健康記録との統合がPoC普及を加速させています。

最終更新日: