アラブ首長国連邦診断用画像診断機器市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

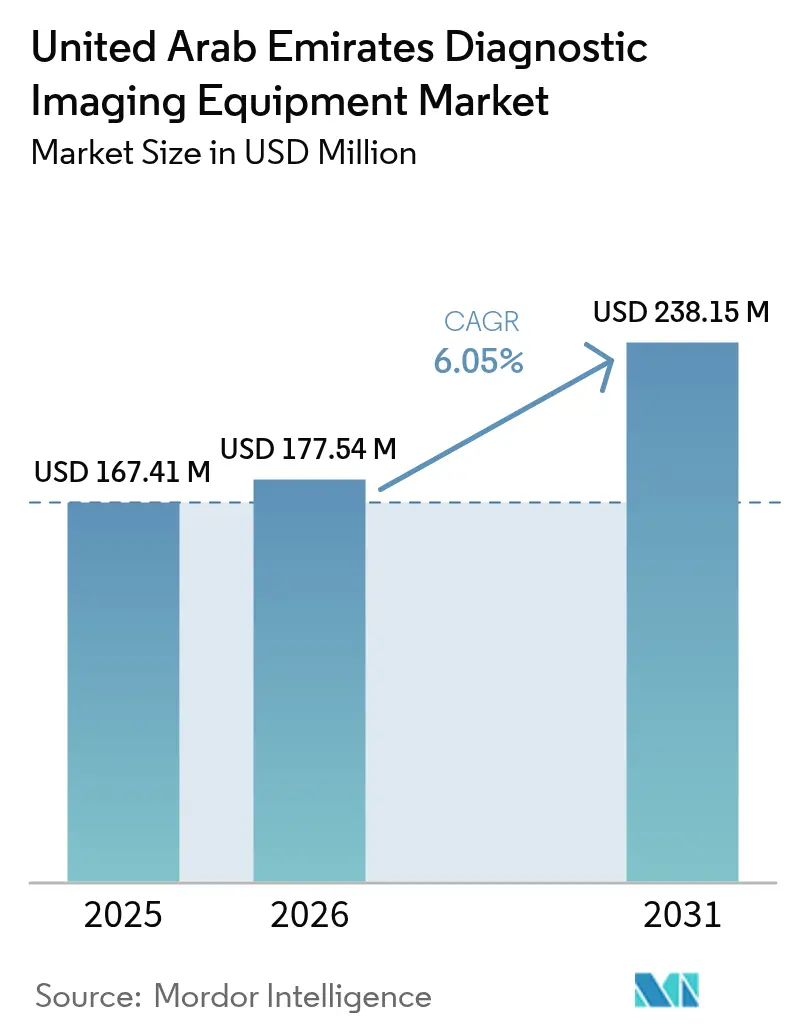

| 基準年の市場規模 (2025) | 167.41 百万米ドル |

| 市場規模 (2026) | 177.54 百万米ドル |

| 市場規模 (2031) | 238.15 百万米ドル |

| 成長率 (2026 - 2031) | 6.05% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアラブ首長国連邦診断用画像診断機器市場分析

アラブ首長国連邦診断用画像診断機器市場規模は、2025年の1億6,741万米ドルから2026年には1億7,754万米ドルに成長し、2026年から2031年にかけて年平均成長率6.05%で2031年までに2億3,815万米ドルに達する見込みです。

全国的な医療保険義務化によりスキャン費用の自己負担が解消されたことに加え、「We the UAE 2031」健康イニシアチブのもとでの政府投資が支出の勢いを牽引しています。病院はスタンドアロンシステムからAI対応の断面モダリティへの移行を進めており、民間プロバイダーは拡大する医療観光市場を活用すべく事業規模を拡大しています。長期的なベンダー管理サービス契約が技術陳腐化のリスクを軽減し、更新サイクルを延長しています。さらに、ローカルホスト型クラウドPACSおよびAI対応遠隔放射線診断ネットワークが放射線科医の効率を高め、償還対象検査の範囲を拡大しています。しかし、市場は主要な課題にも直面しており、3テスラMRIおよびPET-CTシステムの高コスト(200万米ドル超)、北部首長国における認定サービスエンジニアの不足、オフショア画像アーカイブを複雑化する厳格なデータ居住規制などが挙げられます。

レポートの主要ポイント

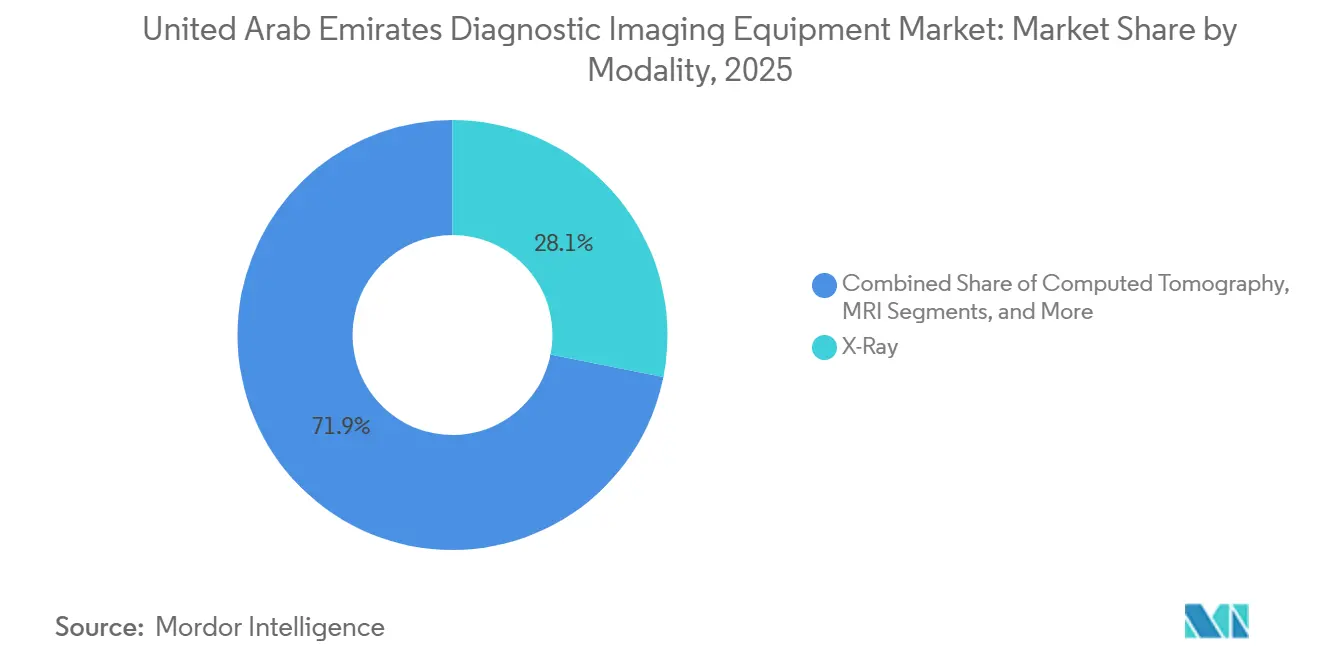

- モダリティ別では、X線システムが2025年にアラブ首長国連邦診断用画像診断機器市場において28.12%のシェアを獲得してトップとなり、CTは2031年にかけて年平均成長率8.43%で拡大する見込みです。

- 携帯性別では、固定室内設置型プラットフォームが2025年のアラブ首長国連邦診断用画像診断機器市場規模の72.54%を占め、モバイル・ポータブル機器は2031年にかけて年平均成長率7.43%で最も急速に成長するセグメントとなっています。

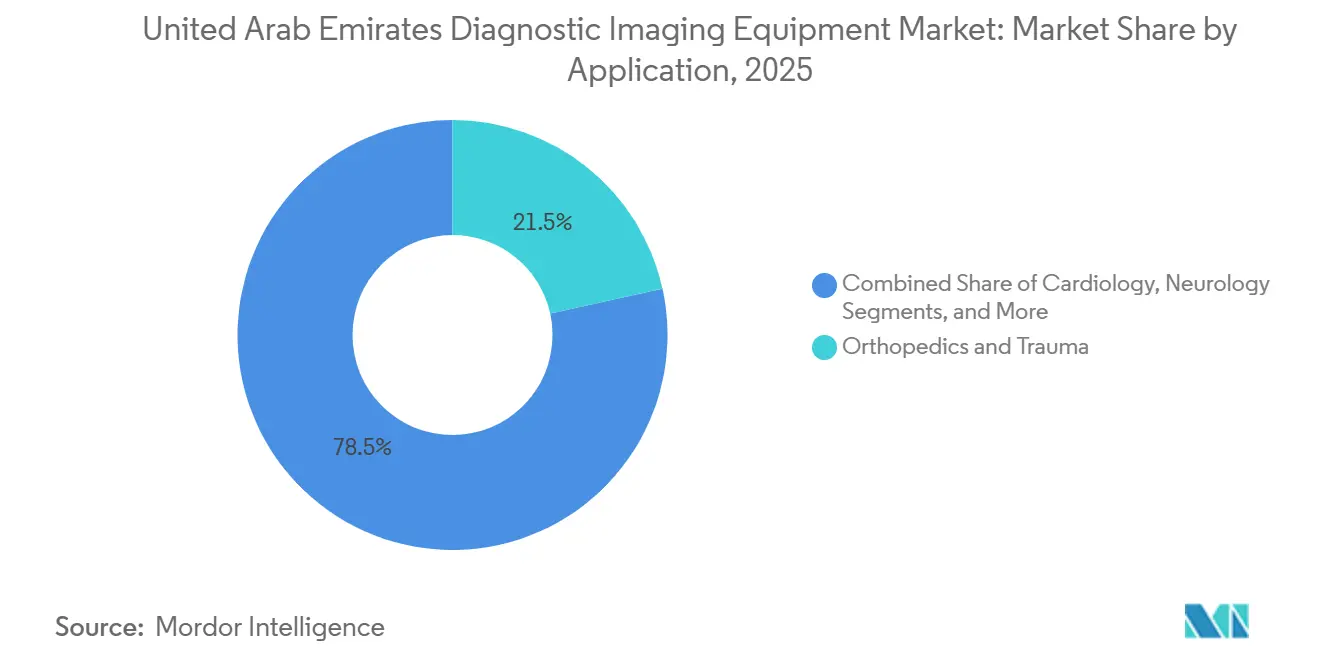

- 用途別では、心臓病学画像診断が年平均成長率8.78%を記録する見込みで、2025年にアラブ首長国連邦診断用画像診断機器市場シェアの21.54%を占めた整形外科・外傷を上回る成長が予測されます。

- エンドユーザー別では、病院が2025年の支出の62.54%を吸収しているものの、診断用画像診断センターは2031年にかけて年平均成長率7.54%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アラブ首長国連邦診断用画像診断機器市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 「We The UAE 2031」戦略的健康柱のもとでの政府資金援助 | +1.2% | 全国規模、アブダビおよびドバイに集中 | 中期(2〜4年) |

| 医療保険義務化による画像診断件数の増加 | +1.5% | 全国規模、全首長国で有効 | 短期(2年以内) |

| インバウンド医療観光の増加(ドバイおよびアブダビ) | +0.9% | ドバイおよびアブダビ | 中期(2〜4年) |

| AI対応遠隔放射線診断ネットワークによる放射線科医不足の緩和 | +0.8% | 全国規模、アブダビで早期導入 | 長期(4年以上) |

| ホスピタリティおよびイベント分野におけるモバイル・診療現場画像診断スイートの拡大 | +0.4% | ドバイ、アブダビ、北部首長国 | 中期(2〜4年) |

| 長期的なベンダー管理機器サービス契約(官民連携) | +0.7% | 全国規模、民間グループが主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

「We the UAE 2031」戦略的健康柱のもとでの政府資金援助

アブダビは、世界トップ15の医療システムに位置づけられることを目指し、ソブリン資本を戦略的な医療分野の発展に投入しています。47億ディルハムの基金と20億米ドルのインフラ投資が、画像診断に特化した三次医療センターに充てられています。主要プロジェクトであるハムダン・ビン・ラシッド・がん病院は2026年に開院予定で、高度な統合型PET-CTスイートを備えています。規制上の義務として2025年までにAIの100%統合が求められており、旧式スキャナーのAI対応MRIおよびCTプラットフォームへの更新が進んでいます。ソブリン・ウェルス・ファンドのムバダラとADQは医療テックスタートアップへの共同投資を行い、資本が運営補助金ではなくベンダーの受注残を直接支援する仕組みを確保しています。これらの取り組みにより安定した調達サイクルが確立され、再構成アルゴリズム、ラジオミクスソフトウェア、クラウドベースの分析ソリューションを提供するメーカーが優位に立っています。

医療保険義務化による画像診断件数の増加

2025年1月1日に発効した全国民向け保険制度により最後の償還ギャップが解消され、2024年上半期にバージール・メディカル・シティの患者スループットが26.5%急増しました[1]Burjeel Holdings、「2024年投資家向けプレゼンテーション」、burjeelholdings.com。ドバイ保健局およびアブダビ保健局の統一料金体系によりスキャン料金が上限設定されてキャッシュフローが安定し、プロバイダーによる件数拡大への取り組みが促進されています。アメリカン・ホスピタル・ドバイは2025年2月、保険適用の心臓CT血管造影に対する需要に応えるため、GEのRevolution Apex 256スライスCTを導入しました。現在、予約待ち時間の短縮が民間画像診断センター間の主要な競争要因となっています。

インバウンド医療観光の増加(ドバイおよびアブダビ)

ドバイとアブダビは医療観光指数においてそれぞれ世界第6位と第8位にランクされており、2026年には214の国際医療施設認定機構認定施設を擁しています。国際患者は当日検査を必要とするため、レポート時間を4時間未満に短縮する迅速対応型MRI、CT、PACSへの投資が促進されています。クリーブランド・クリニック・アブダビでは年間2万5,000件の心臓手術が行われており、北米センターに匹敵する高度な心臓MRIおよびCT機能に依存しています。2025年1月にアメリカン・ホスピタル・ドバイで導入されたSiemensのNexaris Angio-CTハイブリッドスイートなどの高性能ハイブリッドスイートが、首長国の目的地医療としての地位を強化しています。

AI対応遠隔放射線診断ネットワークによる放射線科医不足の緩和

アラブ首長国連邦では人口10万人あたりの放射線科医が5.6人にとどまるため、AIトリアージおよび遠隔読影プラットフォームへの依存度が高まっています。マラフィ交換システムは現在67施設と400万件の画像を連携させており、ライセンスを持つ放射線科医がどのサイトからでも検査を読影できる環境を実現しています。保健局のパイロット事業では、AIによる胸部X線ツールが読影時間を30%短縮し、仮想的な人員増強に相当する効果をもたらすことが示されています。SEHAのLEO360遠隔脳卒中ロボットは来院から神経科医への接続時間を10.7分に短縮し、遠隔ワークフローが緊急医療の需要に対応できることを実証しています。PACSへの自動ルーティングと構造化レポートを組み込んだベンダーは継続的なソフトウェア収益を確保する一方、レガシーアーカイブは陳腐化のリスクにさらされています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高度モダリティの高い資本コストおよびライフサイクルコスト | -0.9% | 全国規模、小規模首長国で深刻 | 短期(2年以内) |

| 地元サービスエンジニアの不足による長期ダウンタイム | -0.6% | 全国規模、北部首長国で深刻 | 中期(2〜4年) |

| 断片的な調達による複数拠点標準化の遅延 | -0.5% | 全国規模、首長国間にわたる | 長期(4年以上) |

| クラウドPACSにおけるサイバーセキュリティおよびデータ居住規制の障壁 | -0.4% | 全国規模、コンプライアンス重視 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高度モダリティの高い資本コストおよびライフサイクルコスト

3テスラMRIは200万〜300万米ドル、PET-CTは250万米ドルを超えるコストがかかり、ドバイおよびアブダビ以外のコミュニティプロバイダーの予算を圧迫しています。ヘリウム補充、検出器交換、年間ソフトウェア料金などのライフサイクル追加費用は毎年機器価格の約10〜15%に上り、スキャナー稼働率が60%を下回るとROIが低下します。小規模クリニックは購入を先送りするケースが増えており、複雑な症例を三次医療センターに集中させ、2大首長国に医療キャパシティが集中する傾向が強まっています。

地元サービスエンジニアの不足による長期ダウンタイム

外国人労働者の高い離職率により、認定MRIおよびPET-CT技術者の人材プールが薄くなっています。部品はヨーロッパやサウジアラビアから輸送されることが多く、最大10日間の稼働停止が生じることがあります。Siemensのパートナーシップモデルは大規模病院にオンサイトエンジニアを提供していますが、独立系プロバイダーは同様の条件を確保できないため、予期せぬダウンタイムが患者の信頼と収益を損なっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

モダリティ別:CTスキャナーがレガシーX線の成長を上回る

CTはアラブ首長国連邦診断用画像診断機器市場において2031年にかけて年率8.43%で成長する見込みで、モダリティの中で最も高い成長ペースとなっています。X線は2025年に28.12%のシェアを維持しているものの、フラットパネル検出器のコモディティ化により成長が鈍化しています。CTシステムのアラブ首長国連邦診断用画像診断機器市場規模は2031年までに9,300万米ドルに達する見込みで、CTの急速な普及がX線の長年にわたる件数リーダーシップを侵食しています。アメリカン・ホスピタル・ドバイへのGE Revolution ApexなどのプレミアムなCT導入事例は、放射線量を低減しサブミリメートル分解能を実現する256スライス・スペクトラルイメージングへの需要を裏付けています[2]。

MRIは、2026年にアダム・バイタル病院でSiemensのMAGNETOM Flow.Neoが導入されたことにより断面撮影支出に占めるシェアが上昇していますが、ヘリウムの物流コストと室内建設コストが三次医療ハブ以外への普及を抑制しています。超音波は産科、血管、診療現場検査において引き続き高件数の主力モダリティです。核医学画像診断、ハイブリッドモダリティ、乳房トモシンセシスは、腫瘍学スクリーニングの増加に伴い規模は小さいながらも戦略的に重要なセグメントを形成しています。ベンダーは生のハードウェア仕様よりもAI駆動のワークフロー、低線量アルゴリズム、相互運用性を主な競争軸としており、市場がソフトウェア差別化を重視する成熟段階に入っていることを反映しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

携帯性別:モバイル機器がサービス不足地域でシェアを拡大

固定室内設置型システムが2025年の売上の72.54%を占め、三次医療病院においてアラブ首長国連邦診断用画像診断機器市場シェアを支えています。しかし、モバイル・ポータブルプラットフォームは年平均成長率7.43%で拡大する見込みで、救急テント、スポーツイベント、農村クリニックにおける追加的な検査件数を取り込んでいます。Butterfly Networkが主導するハンドヘルド超音波の普及により、ポータブル機器のアラブ首長国連邦診断用画像診断機器市場規模はすでに2026年に2,500万米ドルを超える水準に達しています。HyperfineのSwoop ポータブルMRIの試験は、ベッドサイドでの神経画像診断が部門間の患者搬送の遅延を解消できることを実証することを目的としています。

規制当局はモバイル機器に対しても同等の画質基準を求めているため、バッテリー寿命、堅牢な設計、AI強化機能が引き続き重要な差別化要因となっています。標準的な放射線科室外で実施されたスキャンを認める形で償還フレームワークが進化するにつれ、携帯性カテゴリーはこれまで請求不可とされていたユースケースを収益化できる立場に立つことになります。

用途別:心臓病学画像診断がAIガイドプロトコルにより加速

心臓病学画像診断は、AI駆動の冠動脈CT血管造影および心臓MRIに支えられ、2031年にかけて年率8.78%で成長する見込みです。整形外科・外傷は交通事故件数の多さから2025年のアラブ首長国連邦診断用画像診断機器市場シェアの21.54%を維持しています。腫瘍学用途は新たながんセンターの開設とともに拡大し、神経学は脳卒中遠隔医療ネットワークによりCTパーフュージョン検査が迅速化されることで恩恵を受けています。

女性の健康画像診断は、40歳以上の女性に対して年1回のトモシンセシスを義務付ける全国乳がんスクリーニングの政策的後押しを受けています。駆出率計算や病変セグメンテーションを自動化する高度な可視化ソフトウェアがレポートサイクルを短縮し、放射線科医の人員を比例的に増やすことなく増加する症例数に対応できるよう支援しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:診断センターが医療観光需要を取り込む

病院が2025年の支出の62.54%を消費しているものの、年率7.54%で成長するスタンドアロン型診断センターに対して段階的にシェアを譲渡することになります。後者は当日予約と夜間サービス窓口を重視する外国人居住者および医療観光客を対象としています。アラブ首長国連邦診断用画像診断機器業界では、スポーツ医学、女性の健康、日帰り手術などの専門クリニックが専用モダリティを活用して差別化されたケアを提供しています。モバイルサービスプロバイダーは依然としてニッチな存在ですが、遠隔作業現場やホスピタリティ施設に対応しており、償還の均等化が実現した際の将来的な成長余地を示唆しています。

Burjeel Holdingsなどの大規模チェーンは複数首長国にわたるネットワーク全体で調達を集約し、小規模独立系が確保できないボリュームディスカウントを交渉することで、コスト優位性を拡大し業界再編を促進しています。

規制環境

UAEにおける診断画像装置の設置は、Emirates Drug Establishment(EDE)を中心とした連邦フレームワークによって規制されている。EDEは、保健予防省からの中核業務移管後、医療製品の規制・登録を行う主要な連邦当局となった。連邦法令第38号(2024年)が輸入および流通管理の法的根拠を提供し、製造業者は通常、EDEデジタルポータルに登録されたUAE拠点の販売承認保持者(Marketing Authorization Holder)を通じて業務を行い、製品リスク分類(クラスIからIV)が登録経路に影響を与える。

技術的コンプライアンスは、産業先端技術省(MoIAT)を通じて並行して運用されており、MoIATは規制対象製品に関するUAEの標準化および適合性評価を管理し、必要に応じてUAE適合証明書の発行も行う。電離放射線を用いるモダリティ(例:X線およびCT)については、輸入および設置稼働も原子力規制連邦庁(FANR)の下でのライセンスおよび安全要件に関連しており、医療機器登録に加えたコンプライアンス上のゲートとなり、現地対応の設置、遮蔽、および受入試験能力への需要を強化している。

バリューチェーン分析

UAEの診断画像装置バリューチェーンは、グローバルOEMからの輸入システム(CT、MRI、超音波、X線、ハイブリッドモダリティ)を主とし、製品登録、分類、現地代理店手配はEDEポータルを通じて調整される。市場アクセスは、ドバイの物流・医療拠点(ジェベル・アリ・フリーゾーンやドバイ・ヘルスケア・シティを含む)に集中する認可済みの現地流通業者・代理店を通じて流れ、輸入通関、倉庫保管、病院や画像診断センターへの最終配送を支援する。サービス提供はチェーンの中核であり、プロバイダーはソフトウェア、アップグレード、稼働率保証を長期のベンダー管理契約に組み込んだシステムの調達を増加させている。

下流では、プロバイダーは画像診断ワークフローを企業内ITおよびヘルスインフォメーション交換に接続しており、現地でホストされるPACS、サイバーセキュリティ管理、相互運用性サポートの重要性が高まっている。規制および供給の耐性要件もチャネル戦略を再形成している。2024年連邦法令第38号(2025年1月2日施行)は、輸入・流通に複数代理店方式を導入し、OEMに独占契約の見直しを促し、流通・サービスパートナー間での冗長性構築を進めさせている。特にドバイとアブダビ以外での認定フィールドエンジニアリング能力の継続的な制約は、部品物流、現地保守、トレーニングを主要なボトルネックとして残し、これがベンダー選定と総所有コストに影響を与えている。

競合状況

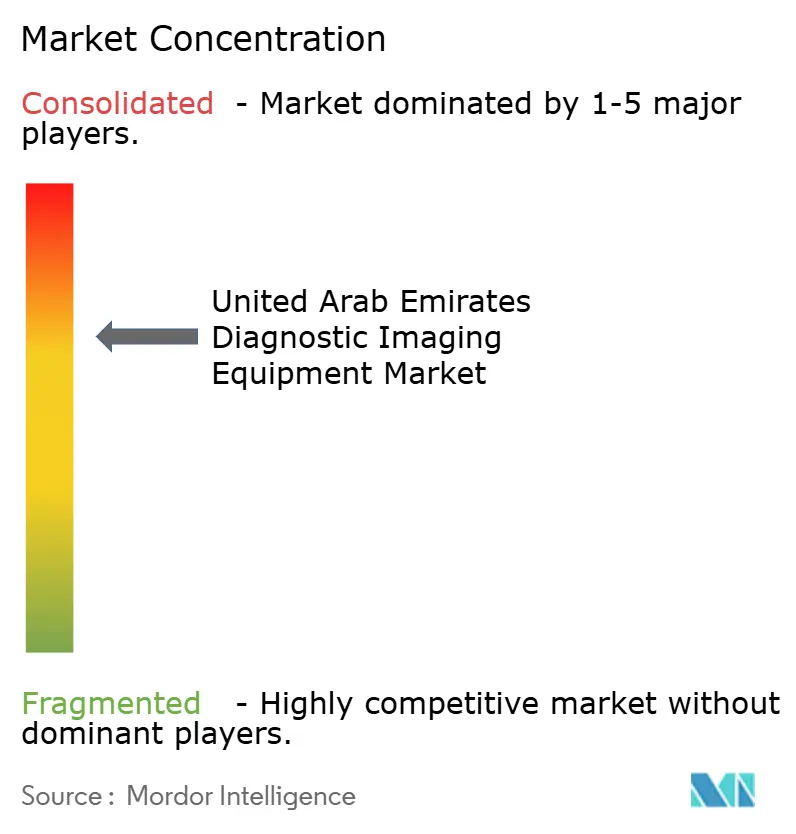

アラブ首長国連邦診断用画像診断機器市場は中程度の集中度を示しており、GE HealthCare、Siemens Healthineers、Philipsが長期的な価値パートナーシップを通じて合計推定55〜60%の市場シェアを保有しています。Siemensはアメリカン・ホスピタル・ドバイと10年間の契約を締結し、供給、ソフトウェア、サービスを包括するパッケージを提供しています。GEはSIGNA Hero 3T MRIおよびRevolution Apex CTシステムを用いたスキャン単位の契約で対抗しています。Philipsはエンタープライズインフォマティクス機能を活用し、マラフィ接続と統合されたPACSアップグレードを確保しています。

Canon Medical、Fujifilm、Hologicは高成長セグメントに位置づけられています。Canon Medicalはアスターとのパートナーシップを通じてCTおよび超音波に注力し、Fujifilmは高度な可視化とPACSを専門とし、Hologicは全国スクリーニングプログラムのもとで乳房トモシンセシスの成長を牽引しています。United Imagingなどの中国系OEMはアラブ・ヘルスで競争力のある価格の3テスラMRIおよびスペクトラルCTシステムを展示しましたが、サービスネットワークの深さの限界と臨床エビデンスの強化の必要性から、ティア1病院の入札への参入に課題を抱えています。

QT Imagingの音響乳房CT、Hyperfineのポータブルルーブル、Butterfly Networkのハンドヘルド超音波などの新興ディスラプターは診療現場のギャップに対応していますが、合計で市場の5%未満にとどまっています。競争戦略はAI駆動のワークフロー、データ居住規制に準拠したクラウド対応アーカイブ、プロバイダーのバランスシートから資本支出負担を軽減するファイナンシングモデルへの注力を強めています。

アラブ首長国連邦診断用画像診断機器業界リーダー

Fujifilm Holdings Corporation

Koninklijke Philips N.V.

Siemens Healthineers AG

GE HealthCare

Canon Medical System Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

明確な機会は、放射線科医の限られた供給下でスループットを改善するAI対応エンタープライズ画像診断とUAEのデータ常駐およびサイバーセキュリティ要件に準拠した現地対応の情報基盤にある。プロバイダーは既にネットワークレベルの画像診断プラットフォームを導入しており、例えばRAK病院はPaxeraHealth社のAI搭載エンタープライズ画像診断プラットフォームを採用(2026年6月)している。全国的な医療保険義務化に基づく支払者主導のボリューム増加は、ワークフロー自動化、構造化レポート、PACSおよびモダリティコンソールに統合された自動トリアージのビジネスケースを強化している。

プレミアムなクロスセクショナル装置のアップグレードや新規施設の建設も、通常の更新サイクルを超えた調達の余地を拡大している。例として、アル・ザーラ病院ドバイがシーメンスヘルスケア社のNAEOTOM AlphaフォトンカウンティングCTを導入(2026年2月)し、高度な心血管・脳血管画像診断に対応している。またAster DM Healthcareは、ドバイに2つの新病院とアスター病院アル・クサイス院の増築を含む、10億AEDのUAE拡張プログラムを発表している。病院グループや診断センターが規模を拡大する中、需要はファイナンス、複数年のサービスカバレッジ、ダウンタイムリスクを低減しレポート作成までの時間を短縮するAI対応プラットフォームを含む、バンドル型ソリューションへと移行している。これは医療観光客および保険加入者層に対応するためである。

最近の業界動向

- 2026年6月:RAK病院は、PaxeraHealth社のAI搭載エンタープライズ画像診断プラットフォームを導入し、ネットワーク全体で画像診断ワークフローとデータアクセスを統合した。この動きは、より迅速な臨床連携を支援し、新規ハードウェアと並んでソフトウェア主導のエンタープライズ画像診断が購入判断の要因としての役割を強化している。

- 2026年1月:QT Imaging社は、UAEにおけるQTI Breast Acoustic CTスキャナーについて、Al Naghi Medical Co.との2,400万米ドルの独占流通契約を締結し、2028年までに43台の導入計画を持つ。この契約は乳房画像診断における代替技術へのアクセスを拡大し、スクリーニング主導のボリュームが差別化されたモダリティを優位にする女性の健康画像診断領域での競争圧力を高める。

- 2025年1月:シーメンスヘルスケア社は、American Hospital Dubaiと10年間の価値提携契約を締結し、Nexaris Angio-CTハイブリッドスイートの設置を含んだ。この契約は、機器、ソフトウェア、サービスをバンドルして技術陳腐化と稼働率を管理する、長期的かつ成果志向の調達モデルへのUAEの移行を強化している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、市場はUAEにおいて臨床画像診断のために販売・設置された診断画像装置から生じる収益を対象とし、病院や画像診断センターで使用される主要なモダリティを対象とする。

範囲の除外事項:画像診断サービス、放射線科読影料、サービス契約、保守のみの収益、および消耗品はこの市場規模から除外される。

セグメンテーション概要

- モダリティ別

- MRI

- コンピュータ断層撮影

- 超音波

- X線(デジタル、アナログ)

- 核医学画像診断

- 透視撮影・Cアーム

- マンモグラフィー

- 携帯性別

- 固定室内設置型システム

- モバイル・ポータブルシステム

- ハンドヘルド・ウェアラブル画像診断機器

- 用途別

- 心臓病学

- 腫瘍学

- 神経学

- 整形外科・外傷

- 消化器病学・肝臓病学

- 女性の健康(産婦人科・乳房)

- 泌尿器科

- 救急・集中治療

- スポーツ医学・リハビリテーション

- その他の用途

- エンドユーザー別

- 病院

- 診断用画像診断センター

- 専門クリニック・日帰り手術センター

- モバイル画像診断サービスプロバイダー

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、UAEの医療環境を把握し、年ごとに確認可能な需要指標を確立するために使用された。UAE保健予防省の発表、ドバイ保健局の最新情報、アブダビ保健局の情報、および世界保健機関や世界銀行による人口、疾病負荷、システム容量指標に関する国際データセットなどの公開情報源を確認した。

これらの指標を機器需要の視点に変換するため、輸入・貿易資料(入手可能な場合)も使用し、モダリティ採用パターンおよび利用促進要因についてピアレビュー済みの臨床・放射線学ジャーナルを調査した。企業の年次報告書、投資家向け説明資料、信頼できる報道機関の報道を用いて、発売時期および更新サイクルに関するコメントを相互確認した。企業財務や特許データベースを支援する有料サブスクリプションは、サプライヤーの露出および技術方向性を検証するために選択的に使用された。上記のソースは例示にすぎず、他の多数の公開情報源もデータ収集、相互確認、および明確化のために使用された。

一次インタビューおよび調査

一次調査は、UAEにおける機器購入決定の要因と、調達が年間需要にどのように反映されるかを確認することに重点を置いた。病院の画像診断部門責任者、診断センター運営者、生物医学工学チーム、流通業者、モダリティ専門家など多様な関係者に聞き取りを行い、既存機器の更新、可動式と固定式の購入、UAE全体での入札・予算編成のタイミングに関する前提を検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| 上位層:33% | 経営幹部(CXO):13% | |

| 中位層:46% | 機能別/部門リーダー:31% | |

| 小規模事業者:21% | マネージャー:56% |

市場規模算定と予測

規模算定は、医療容量および画像診断活動の指標を機器需要に結び付けることでUAEの需要プールをトップダウンで再構築し、その需要をモダリティ別支出にマッピングすることから始まる。購入決定は特定のプロジェクトや更新計画に紐づくことが多いため、モデルはチャネルチェックから得られたモダリティ別平均販売価格(ASP)およびユニット数量に基づく選択的なボトムアップ近似も用いて、合計値を検証・調整する。

主要な入力項目(例示)には、X線、CT、MRI、超音波、その他のシステム間のモダリティミックスの変化、可動式と固定式設置の比率、機器年齢や稼働率期待に紐づく更新サイクル、大規模医療システムにおける入札・調達のタイミング、および画像診断センターの拡大が含まれる。予測にはシナリオ分析を用い、資本予算の方向性、想定される設置リードタイム、可動式機器導入のペースに関する専門家の見解を反映し、これらのシナリオを最終的なベースケースに統合する。小規模施設のボトムアップ数量指標が不完全な場合、インタビューおよび輸入・出荷情報を通じて再確認された保守的なカバレッジ係数を適用してギャップを処理する。

データ検証と更新サイクル

出力結果は、合計値が実際の購買パターンと整合するように複数のチェックを通じて検証される。医療支出動向、施設拡張、モダリティ採用に関するコメントなどの独立した指標とモデル結果を比較し、大きな年次変動については承認前に調査を行う。

前提、単位、通貨換算のタイミングを再確認するための2回目のアナリストレビューを実施し、既知の要因で説明できない差異がある場合には対象を絞った再確認を行う。報告書は年次で更新され、調達や価格に重大な影響を与える事象が発生した場合には中間更新が実施される。提供前には最終確認を行い、クライアントが古いスナップショットではなく最新の見解を受け取れるようにする。

Mordor IntelligenceのUAE診断画像装置市場規模算定と他の公表推計との比較

UAEの診断画像装置に関する公表市場規模は、同じトピックのように見えても、市場境界や比較に用いる年が一致していないために大きく異なることがある。差異は、ある推計が出荷額の前提に依存する一方で、別の推計が既存機器と更新期待に依存している場合にも表れる。

ここでの主な差異要因は通常、範囲と価格の論理であり、次に前提がどの頻度で更新されるかである。一部のソースは機器と画像診断サービスを混在させたり、長期サービス契約を含めたりすることがあり、他のソースは、実際に公的・準公的調達で入札されている内容を確認せずに積極的なASP上昇率を用いることがある。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 167.41 M (2025) | |

| 産業出版社A | USD 283.12 M (2025) | この数値は、隣接収益が含まれ得るより広範な医療画像診断の定義に近いように見え、モダリティ別の合計は、機器のみの需要を膨らませる可能性のある、より高い想定ASPレベルおよびより広い用途範囲を用いて構築されている可能性がある。 |

| 市場出版社B | USD 1.50 B (2023) | この規模は、単年の機器収益よりも広範なバスケットを示唆しており、これは複数年のプロジェクト価値、サービス、またはより広い機器範囲が組み込まれている場合や、基準年が現在の調達サイクルと一致していない場合に発生し得る。 |

この表は、2025年の値と比較して大きな幅があることを示しているが、これは境界がソース間で同一に扱われていないこと、また年の整合性も一貫していないことによる。Mordor Intelligenceのモデルでは、合計はUAEにおけるモダリティ別の機器収益に限定されており、画像診断サービスおよび保守のみの収益は除外されているため、より広範な医療画像診断の合計はより高くなる。範囲が一貫して保たれ、主要な入力が調達および更新の指標に結び付けられているため、出力は再現しやすく、計画会議での説明も容易である。

レポートで回答される主要な質問

アラブ首長国連邦診断用画像診断機器市場の現在の市場規模はいくらですか?

市場は2026年に1億7,754万米ドルに達しており、2031年までに2億3,815万米ドルに達する軌道にあります。

首長国におけるCTの普及はどのくらいの速さで成長しますか?

CT収益は2031年にかけて年平均成長率8.43%で拡大する見込みで、全画像診断モダリティの中で最も高い成長ペースとなっています。

なぜ診断センターが病院に対してシェアを拡大しているのですか?

センターは待ち時間が短く、外国人居住者や医療観光客に直接対応しており、2031年にかけて支出の年平均成長率7.54%が予測されています。

医療保険義務化は画像診断需要においてどのような役割を果たしていますか?

2025年に導入された全国民向け保険制度により事前費用が解消され、二桁台の件数急増をもたらし、高スループットスキャナーへの資本投資のリスクを低減しています。

アラブ首長国連邦のスキャナー市場を支配しているベンダーはどこですか?

GE HealthCare、Siemens Healthineers、Philipsが複数年の価値パートナーシップ契約を通じて現地収益の約55〜60%を占めています。

データ居住規制はクラウドPACSの普及にどのような影響を与えていますか?

規制により医療データをアラブ首長国連邦国内に保管することが義務付けられており、プロバイダーは海外アーカイブではなくe&エンタープライズのソブリンクラウドPACSなどのローカルホスト型ソリューションを採用しています。

最終更新日: