スイス中古車市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 25.69 十億米ドル |

| 市場規模 (2026) | 26.48 十億米ドル |

| 市場規模 (2031) | 30.82 十億米ドル |

| 成長率 (2026 - 2031) | 3.08% CAGR |

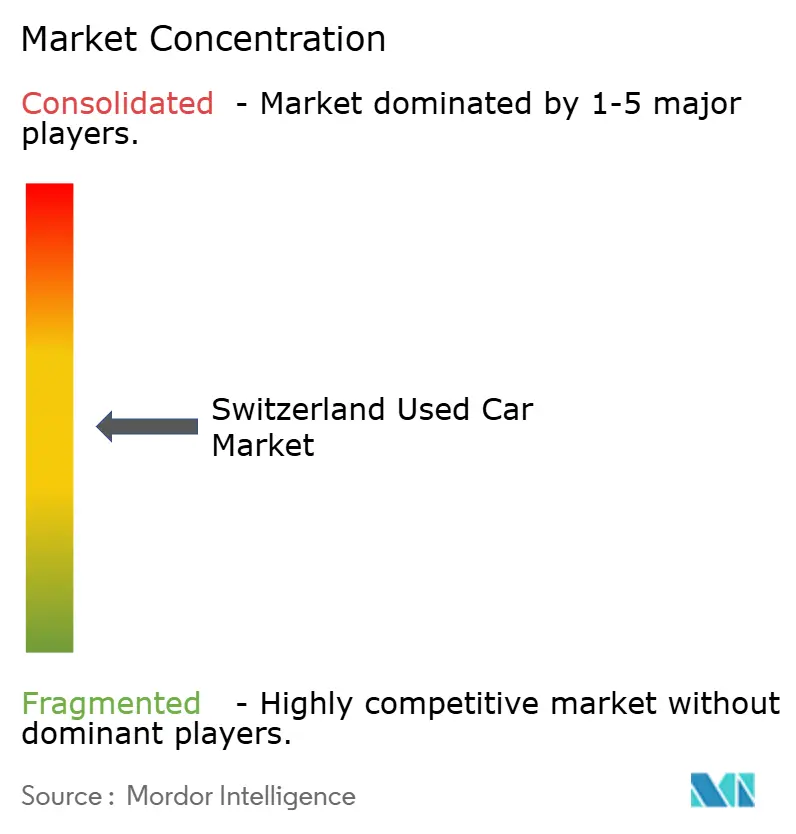

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスイス中古車市場分析

スイス中古車市場規模は、2025年の252億6,900万USDから2026年には260億4,800万USDへと成長し、2026年〜2031年の年平均成長率(CAGR)3.08%で2031年までに308億2,000万USDに達すると予測されています。新車の取引価格が可処分所得を上回るペースで上昇する中、価格に敏感な購買層が新型モデルから離れており、デジタルプラットフォームが州をまたいだ車両探索と透明な価格設定を可能にしています。2025年の新車登録台数が233,744台という記録的な低水準に落ち込んだことで、需要が中古車チャネルへと向かい、平均車両年齢が10年超に上昇しました[1]「スイス2025年新規登録:どのブランドとモデルがリードしているか?」、autoweg、autoweg.ch。購買者はバンドル保証、検査レポート、即時ファイナンスをますます重視しており、組織化されたディーラーやサブスクリプション提供者は、かつて大部分が非公式であった市場を正式化しつつあります。電動化が供給を再編しており、企業フリートからの新古バッテリー電気自動車(BEV)が在庫を拡大しています。同時に、2026年に参入する中国ブランドが、今後10年末までに手頃な価格の電気自動車(EV)の選択肢を広げるでしょう。競争戦略は現在、顧客インターフェースの掌握、独自デジタルチャネルの管理、および専属ファイナンスを活用した継続的な収益源の確保を中心に展開されています。

主要レポートのポイント

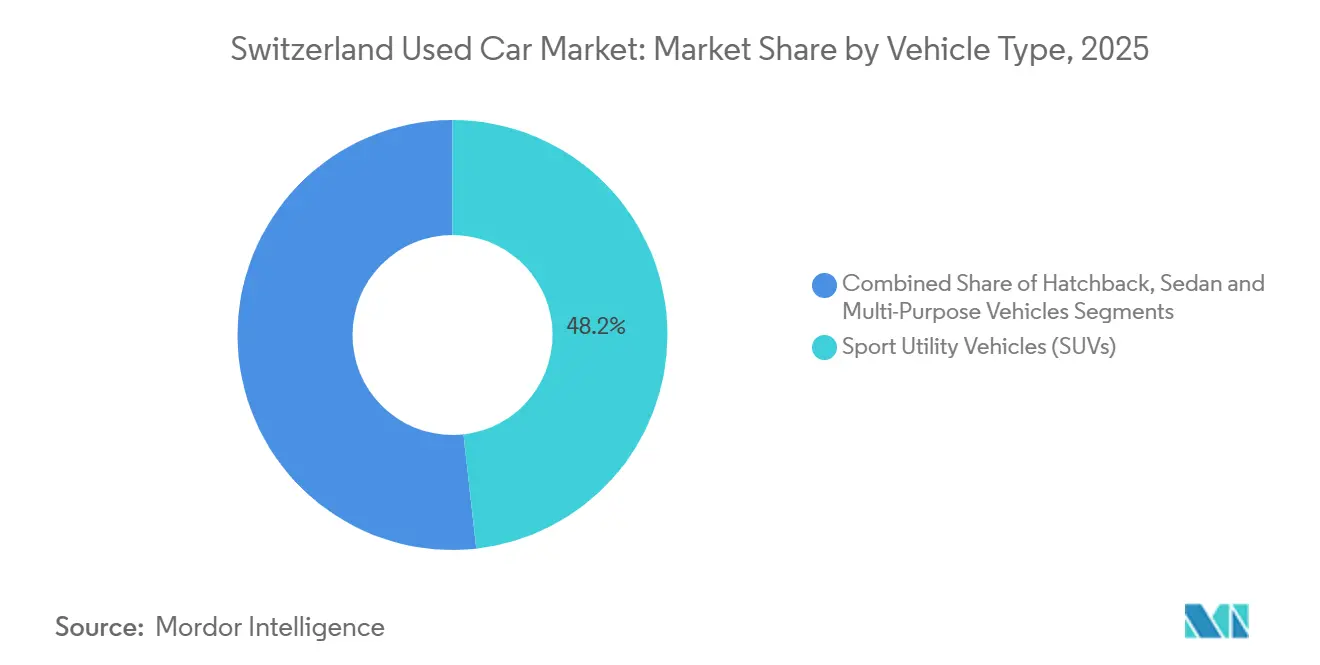

- 車両タイプ別では、SUVが2025年のスイス中古車市場において48.23%の支配的な収益シェアを占め、2031年までの年平均成長率(CAGR)は4.07%と予測されています。

- 販売業者タイプ別では、非組織化チャネルが2025年のスイス中古車市場において59.68%のシェアで支配的であり、組織化ディーラーは2031年までに年平均成長率(CAGR)5.11%で急成長する見込みです。

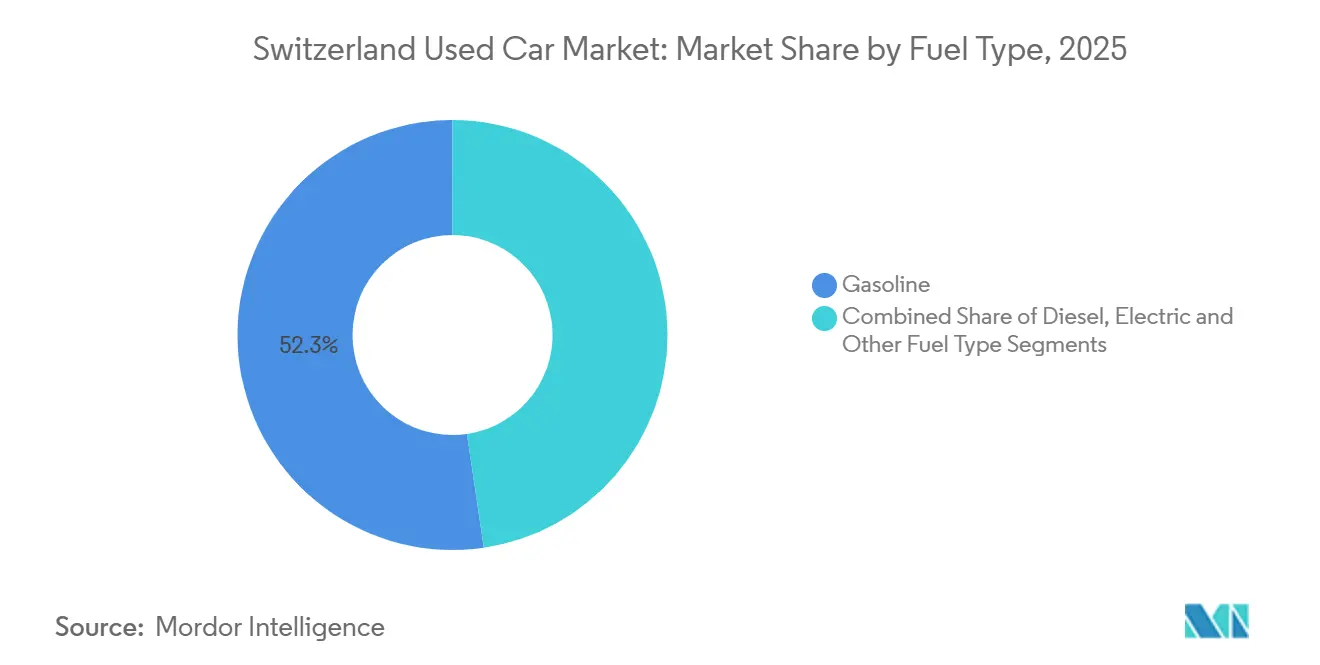

- 燃料タイプ別では、ガソリン車が2025年のスイス中古車市場において52.33%を占めていますが、電気自動車が最も急速な成長を遂げ、2031年までの年平均成長率(CAGR)は8.68%と予測されています。

- 車両年齢別では、8年超の車両が2025年のスイス中古車市場において41.42%のシェアを保有していますが、0〜3年セグメントは年平均成長率(CAGR)5.86%で拡大すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

スイス中古車市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新車価格 | +0.8% | チューリッヒ、ジュネーブ、ヴォー、ベルン、バーゼル=シュタット、アールガウ | 短期(2年以内) |

| オンライン中古車プラットフォームおよびデジタル小売 | +0.6% | チューリッヒ、ジュネーブ、ヴォー、バーゼル=シュタット、ツーク | 中期(2〜4年) |

| 企業フリートのESG更新サイクル | +0.5% | チューリッヒ、ヴォー、ジュネーブ、ツーク、バーゼル=シュタット | 中期(2〜4年) |

| 手頃な価格の中国製電気自動車(EV) | +0.4% | チューリッヒ、ツーク、ティチーノ、ジュネーブ、ヴォー | 長期(4年以上) |

| 競争力のあるファイナンスおよびサブスクリプションモデル | +0.4% | チューリッヒ、ヴォー、ジュネーブ、ベルン、アールガウ | 中期(2〜4年) |

| 新車販売の減少 | +0.3% | 全州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

新車価格の上昇と価格に敏感な消費者

2025年には新車のショールーム平均価格が大幅に上昇し、所有コストは1キロメートルあたりCHF 0.76に達し、10年以上で最大の上昇幅を記録しました[2]「2025年のキロメートルコストは1キロメートルあたり4セント上昇」、mobility-360.ch、mobility-360.ch。購買力の低下により、中間所得世帯は新車と比較して通常30〜40%割引で販売される最新モデルの中古車へと向かい、保険、メンテナンス、税金を単一の月額料金にまとめた定額サブスクリプションへの関心が高まりました。消費者調査では、総所有コストの認識と実際の差が50%に達することが継続的に示されており、この知識不足を組織化ディーラーが予測可能な支払いとメーカー保証を強調することで活用しています。新車の電気自動車(EV)と同等の3年落ちモデルとの価格差は平均約CHF 13,000であり、バッテリー電気モデルの残存価値を高め、初めてEVを購入する消費者を中古車チャネルへと引き込んでいます。したがって、ショールームの高い定価は、予算に制約のある消費者にとってスイス中古車市場をデフォルトの購入経路として強化しています。

オンライン中古車プラットフォームおよびデジタル小売の拡大

AutoScout24は2024年上半期に訪問者トラフィックが6.2%増加し、中古電気自動車(EV)の掲載件数が大幅に急増し、デジタルストアフロントが現代の購買者にとって主要な発見エンジンであることを証明しました。AutoScout24 Directの即時オファー機能は初年度に2,000件以上の取引を完了し、個人売主の間での低接触・迅速な流動性確保へのニーズを示しました。Comparisは全国的な価格指標として機能し、そのアルゴリズムによる適正価格の推定が情報の非対称性を低減し、交渉スプレッドを縮小しています。オンラインからオフラインへの融合が加速しており、ディーラーはバーチャルウォークアラウンドとクリック予約機能を導入し、遠隔地の購買者がファイナンスを手配する間、48時間車両を確保できるようにしています。スイス中古車市場は、デジタルチャネルが透明な参照価格を設定し、組織化された販売業者が再整備、保証、物流レイヤーを追加することで価値を獲得する、情報効率の高い均衡へと移行しています。

企業フリートのESG更新サイクルが新古車供給を増加

企業購買者は新車登録の大部分を占め、個人オーナーの6年超と比較して通常30〜36ヶ月後に車両を手放します。欧州の今後の持続可能性目標が、企業の電動化競争により保有期間を短縮させ、低走行距離の車両がディーラーオークションに流入する量を増加させています。チューリッヒ、ヴォー、ジュネーブは、フリート本社がこれらの州に集中し、充電インフラが最も充実しているため、不均衡な恩恵を受けています。組織化ディーラーは、十分に文書化された元リース在庫の安定した流入を活用し、価格プレミアムと迅速な回転を実現する認定中古車プログラムを充実させています。予測期間を通じて、これらのダイナミクスは0〜3年コホートのシェアを高め、スイス中古車市場における消費者の選択の最前線に保証付き取引を維持するでしょう。

手頃な価格の中国製電気自動車(EV)の流入が将来の供給パイプラインを創出

BYDは2025年4月にスイスでの事業を開始し、SEAL Uハイブリッドの参入価格をCHF 43,000(USD 52,527.5)未満に設定し、コストパフォーマンスの高さに惹かれた早期採用者を獲得しました。中国ブランドはすでに乗用車登録全体の約4%、新型バッテリー電気自動車(BEV)セグメントの8%を占めており、ニッチな地位を超えた急速な受容を示しています。早期採用フェーズ(2024年〜2026年)に締結されたリース契約は2028年〜2031年に満期を迎え、競争力のある価格のバッテリー電気自動車(BEV)が中古車チャネルに大量に流入すると予想されます。これらのモデルが経年するにつれ、中古電気自動車(EV)の消費者価格基準を再調整し、参入障壁を下げ、特にBEV税免除を提供する州において内燃機関車からの移行を加速させると見込まれます。長期的には、欧州および日本の既存モデルの残存価値曲線が平坦化し、ディーラーに在庫戦略の見直しを迫るでしょう。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 車両税の変動 | -0.3% | 全州、特にチューリッヒ、ジュネーブ、ヴォー、ベルン | 中期(2〜4年) |

| 信頼性と透明性の課題 | -0.2% | 全州 | 短期(2年以内) |

| 公共および自宅充電の制限 | -0.2% | チューリッヒ、ジュネーブ、ベルン、ヴォー、バーゼル=シュタット | 長期(4年以上) |

| 融資基準の厳格化 | -0.1% | 全州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

州別車両税の変動が州をまたいだ販売を複雑化

車両所有税は州によって大きく異なり、価格発見と在庫配分を歪める26のミクロ市場を形成しています。チューリッヒ、ジュネーブ、バーゼル=シュタットはBEVの完全免税を認めているのに対し、シュヴィーツは最小限の優遇措置しか提供しておらず、低税率州での車両登録を求める裁定取引購買者を促しています。複数州にまたがる拠点を持つディーラーは常に価格の再設定という課題に直面し、購買者に購入後の税負担を説明しなければならず、取引の複雑性が増しています。高税率州では、購買者が年間税額を割引オファーに織り込むため、残存価値が低くなり、在庫回転が遅くなり、特定のパワートレインの在庫に対するディーラーの意欲が低下します。連邦レベルでの統一が実現するまで、税の分散はスイス中古車市場全体の成長率に対する構造的な足かせとなり続けるでしょう。

購買者に対する信頼性と透明性の課題

義務的なMFK技術検査は車両の使用開始から5年目、8年目、およびその後2年ごとに実施されますが、全国の保険請求ファイルによると、未開示の欠陥は最も一般的な消費者の苦情の一つです。ディーラーは法定保証期間を合法的に12ヶ月に短縮でき、個人売主はそれを完全に除外できるため、購買者は購入価格の10%を超える修理費用を負担するリスクにさらされます。組織化された販売業者は認定検査、デジタルサービス履歴、返品ポリシーで信頼のギャップを埋めようとしていますが、実施が不均一なため、孤立した詐欺事件が市場全体の認識を損なうことがあります。この評判上の問題が意思決定サイクルを長引かせ、特に強制力のある救済手段が乏しい非組織化チャネルに打撃を与えています。透明性の向上は、特にバッテリーの健全性と充電コストを懸念する中古電気自動車(EV)の初回購買者の潜在需要を解放するために不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:SUVが市場拡大を牽引

スポーツユーティリティビークル(SUV)は2025年の数量の48.23%を占め、スイス中古車市場シェアの最大の単一セグメントを代表しており、2031年までに年平均成長率(CAGR)4.07%で成長すると予測されています。高い着座位置、四季対応のトラクション、適応性の高い荷室構成がアルプスの運転条件に適合しており、企業フリートも短期リース後に市場に戻るコンパクトクロスオーバーをますます好んでいます。テスラ モデルYやシュコダ エニャックなどの電気自動車(EV)バージョンが検索トラフィックを独占しており、バッテリー駆動のSUVが急速に主流の選択肢になりつつあることを証明しています。かつて個人所有のデフォルトフォーマットであったセダンは、現在SUVやハッチバックに後れを取っており、BMW 3シリーズやアウディ A4の掲載がティグアンやキャシュカイの同等モデルよりも長く販売されているドイツ語圏の州で代替が最も顕著です。

ハッチバックは、コンパクトなフットプリントが駐車と渋滞料金の面で有利なジュネーブやローザンヌなどの人口密集地域で引き続き堅調です。対照的に、多目的車(MPV)は大家族やタクシーフリートに限定されており、主にフォルクスワーゲン マルチバンによって維持されているニッチ市場です。SUVの電動化の波は、2026年以降に新古バッテリー電気自動車(BEV)のより豊富なプールへと転換し、ガソリン同等車との価格差を縮小し、早期採用者を超えた普及を拡大するでしょう。ディーラーはそれに応じて、都市部とアルプス市場における高速需要を取り込むためにマルチブランドSUV在庫戦略を優先しています。SUVは中古車ボディスタイルの中で最も高い残存価値を誇るため、ディーラーの収益性を支え、スイス中古車市場における取引量を引き続き牽引するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

販売業者タイプ別:組織化プレイヤーが市場シェアを統合

非組織化スペース、個人売主、非公式ブローカーが2025年の売上高の59.68%を占めていますが、組織化された販売店は保証や即時ファイナンスなどの制度的保護を求める購買者が増えるにつれ、予測年平均成長率(CAGR)5.11%でより速く成長しています。EMIL FREYは全国で30,000台以上の中古車を在庫し、360度車両ツアーとクリック予約機能を可能にするeコマースポータルをアップグレードしました。非組織化の売主は自ら機械的状態を確認できる価値重視の購買者を引き付けていますが、プラットフォームが掲載料を課し、組織化プレイヤーがコスト構造を合理化するにつれ、その価格優位性は縮小しています。

サブスクリプションモデルは所有と利用の分断を橋渡しし、一回限りの販売ではなく継続的な収益を通じて車両を収益化します。このシフトにより、購買者はより長い顧客生涯サイクルに組み込まれ、組織化された販売業者は個人売主が対抗できない予測可能なキャッシュフローを得ます。消費者保護と保証開示に関する規制の強化は、正式な事業者へのモメンタムをさらに傾け、スイス中古車市場における組織化チャネルのシェア拡大の軌跡を強化するでしょう。

燃料タイプ別:インフラの課題にもかかわらず電気自動車(EV)が台頭

ガソリン車は2025年の取引の52.33%を占め、既存のフリート構成とスイスの密な給油ネットワークの利便性を反映しています。しかし、バッテリー電気自動車(BEV)はフリートの電動化と州の税優遇措置に支えられ、2031年までの年平均成長率(CAGR)8.68%で最も急成長しているセグメントです。BEVは2024年の新車登録の15%超を占め、早期採用者が3年落ちモデルを手放すにつれて中古車供給が膨らむ舞台を整えました。ディーゼルは新車販売の一桁台のシェアに後退し、チューリッヒとジュネーブが排出ガスゾーン規制を検討する中、その魅力はさらに低下しています。

ハイブリッドはそのギャップを埋め、航続距離不安を持つドライバーに訴求しながら完全電気自動車(EV)インフラへの依存を回避するため、堅調な残存価値を維持しています。スイスの電気自動車(EV)中古車市場は急上昇曲線を描いており、購買者が低い維持費を求め、1キロメートルあたりの電力コストはガソリンの3分の1であり、企業がフリートのCO₂閾値を前に内燃機関(ICE)資産を手放しています。ディーラーは現在、掲載にバッテリー健全性診断を組み込み、購買者の信頼を高め、中古電気自動車(EV)の平均販売日数を短縮しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

車両年齢別:新古車がモメンタムを獲得

8年超の車両が2025年の移転の41.42%を占め、コスト意識の高い世帯の購買力を支えています。しかし、0〜3年ブラケットは、企業やサブスクリプションの手放し車両が低走行距離・保証対象の選択肢でショールームに溢れるにつれ、年平均成長率(CAGR)5.86%で拡大しています。新車価格のインフレの中で所有者が買い替えサイクルを延ばしたため、2024年の全国平均車両年齢は10年超に上昇しました。定期的なMFK検査の厳格化と部品コストの上昇が、旧型ディーゼルや2000年代初頭のガソリンモデルのメンテナンス予算に重くのしかかり、購買者をより新しく効率的な選択肢へと誘導しています。

組織化ディーラーは新古車の流入を活用し、2年保証と補助金付きファイナンスをバンドルした認定中古車プログラムを推進しています。サブスクリプション提供者は再販価値を維持するために4年目前に車両を体系的に手放し、供給をさらに拡大しています。8年超セグメントは台数では最大のままですが、ESG主導のフリート回転が激化し、購買者がスイス中古車市場における再販流動性に必要な進化する排出ガスおよびコネクティビティ基準に対応した車両を求めるにつれ、その相対的シェアは低下する見込みです。

地理的分析

車両登録のハブであるチューリッヒは、活発な企業リース活動と高級ショールームから大量オークションハウスまで多様なディーラーエコシステムにより、取引件数でリードしています。都市部の電動化インセンティブと充電ポイントの充実したネットワークが、バッテリー電気自動車(BEV)の強力な市場パフォーマンスに貢献しています。さらに、チューリッヒはAutoScout24やComparisなどのプラットフォームが住民に広く利用されるデジタルエンゲージメントでも際立っています。

フランス語圏では、ジュネーブとヴォーが高いモータリゼーション率と強いBEV普及率で際立っています。ゼロエミッションパワートレインへの税免除が二次所有者の維持費を削減し、中古電気自動車(EV)への需要の高まりを支えています。これらの地域はまた、国境を越えた労働流入の恩恵を受けており、都市通勤と限られた駐車スペースに適したコンパクトハッチバックへの需要を生み出しています。

ベルン、アールガウ、バーゼル=シュタットは市場のバランスの取れたコアを代表しています。都市部と農村部が混在するベルンとアールガウは、手頃なハッチバックからプレミアムSUVまで幅広い車両の好みに対応しています。バーゼル=シュタットは貿易ハブとしての地位から恩恵を受け、近隣諸国からの車両輸入を取り込み、モデルの多様性を高めています。ティチーノでは、イタリアとの文化的つながりが消費者の好みに影響を与え、フィアットが人気の選択肢となっています。しかし、アルプスの州では充電インフラの制限が中古電気自動車(EV)市場の成長を妨げ、ガソリン車への安定した需要を維持しています。今後数年間に計画されている連邦資金が、これらの地域における新たな電動化の機会への道を開く可能性があります。

競争環境

市場は中程度に集中しています。組織化された層の主要プレイヤーであるEmil FreyとAMAGは、全国のサービスセンター、専属リース、オムニチャネル販売を活用して、毎月大量の下取り車を処理しています。AMAGのリース契約は認定中古車ファネルに貢献し、再整備と物流における優位性を高めています。2026年1月、Emil FreyはPJ Condellis SAの買収によりポートフォリオを拡大し、小型トラック市場に参入しました。この動きはその提供を多様化し、乗用車の景気循環に関連するリスクを軽減し、ラストマイル配送フリートへの需要急増が見込まれる中で有利な立場を確立しています。

デジタルプラットフォームが購買者の期待を再形成しています。例えば、AutoScout24はディーラーと個人売主からの掲載を集約し、ファイナンス計算機と自動評価ツールでプラットフォームを強化しています。Comparisは価格ベンチマークツールとして機能し、在庫の視認性を確保するためにアルゴリズムの適正価格に合わせるようディーラーを促しています。CarvolutionやGowago AGなどの新規参入者はサブスクリプションに注力し、所有よりも柔軟性を優先するミレニアル世代や駐在員に対応しています。このシフトにより、従来の一回限りの販売が継続的な年金型サービスへと変革されています。

今日の市場では、競争優位性はデータ分析、在庫アルゴリズム、ダイナミックプライシング、予知保全からますます生まれています。大手プレイヤーが人工知能(AI)を活用して残存価値を予測し在庫回転を合理化する一方、中小の独立系業者は人間の判断に依存しており、価格の不正確さと遅い在庫回転に対して脆弱です。BYDの直接販売アプローチに代表される中国の相手先ブランド製造業者(OEM)の参入が競争を激化させています。BYDの戦略はエントリーレベルの内燃機関(ICE)価格に挑戦するだけでなく、主流セグメントにおけるディーラーマージンを圧迫する脅威ともなっています。スイス中古車市場は、既存プレイヤーの規模主導戦略とデジタル新規参入者の機敏なアプローチのバランスを取る岐路に立っており、どちらも圧倒的な市場支配力を持っていません。

スイス中古車産業リーダー

Emil Frey AG

AMAG Automobil und Motoren AG

CAR FOR YOU AG

Auto Kunz AG

AutoScout24 AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年9月:AutoScout24.chはAutoScout24 Directを導入しました。これは個人売主が全国のディーラーネットワークと接続できるプラットフォームです。AutoScout24 Directは、このサービスを促進するために民間所有のeオークションプラットフォームであるCarAuktionと提携しました。

- 2024年1月:CarvolutionはBarclaysとWaterfall Asset Management からCHF 2億の資産担保融資を確保し、スイスの自動車サブスクリプション市場での成長を加速させました。

スイス中古車市場レポートの範囲

中古車とは、以前に一人以上の小売オーナーが所有していた中古車両です。これらの車両は、独立系ディーラー、オンライン販売チャネル、その他を通じたさまざまな販売経路で販売されています。

スイス中古車市場は、車両タイプ、販売業者タイプ、燃料タイプ、車両年齢によってセグメント化されています。車両タイプ別では、市場はハッチバック、セダン、スポーツユーティリティビークル(SUV)、多目的車(MUV)にセグメント化されています。販売業者タイプ別では、市場は組織化と非組織化にセグメント化されています。燃料タイプ別では、市場はガソリン、ディーゼル、電気、その他の燃料タイプにセグメント化されています。車両年齢別では、市場は0〜3年、4〜8年、8年超にセグメント化されています。レポートは金額(USD)および数量(台数)で市場規模と予測を提供しています。

| ハッチバック |

| セダン |

| スポーツユーティリティビークル(SUV) |

| 多目的車(MUV) |

| 組織化 |

| 非組織化 |

| ガソリン |

| ディーゼル |

| 電気 |

| その他の燃料タイプ |

| 0〜3年 |

| 4〜7年 |

| 8年超 |

| 車両タイプ別 | ハッチバック |

| セダン | |

| スポーツユーティリティビークル(SUV) | |

| 多目的車(MUV) | |

| 販売業者タイプ別 | 組織化 |

| 非組織化 | |

| 燃料タイプ別 | ガソリン |

| ディーゼル | |

| 電気 | |

| その他の燃料タイプ | |

| 車両年齢別 | 0〜3年 |

| 4〜7年 | |

| 8年超 |

レポートで回答される主要な質問

スイス中古車市場は2031年までにどのくらいの速さで成長すると予測されていますか?

金額は2026年の260億4,800万USDから2031年までに308億2,000万USDへと年平均成長率(CAGR)3.08%で増加する見込みです。

スイスで最も売れているボディスタイルはどれですか?

SUVは2025年に48.23%のシェアでリードしており、2031年を通じてトップを維持すると予測されています。

電気自動車(EV)は中古車チャネルで普及していますか?

はい、企業フリートが新古バッテリー電気自動車(BEV)を手放すにつれ、中古電気自動車(EV)の取引は年平均成長率(CAGR)8.68%で成長しています。

なぜ組織化ディーラーは個人売主からシェアを奪っているのですか?

購買者は組織化チャネルが提供する保証、ファイナンス、デジタルの透明性を好み、予測年平均成長率(CAGR)5.11%を牽引しています。

最終更新日: