スペイン中古車市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

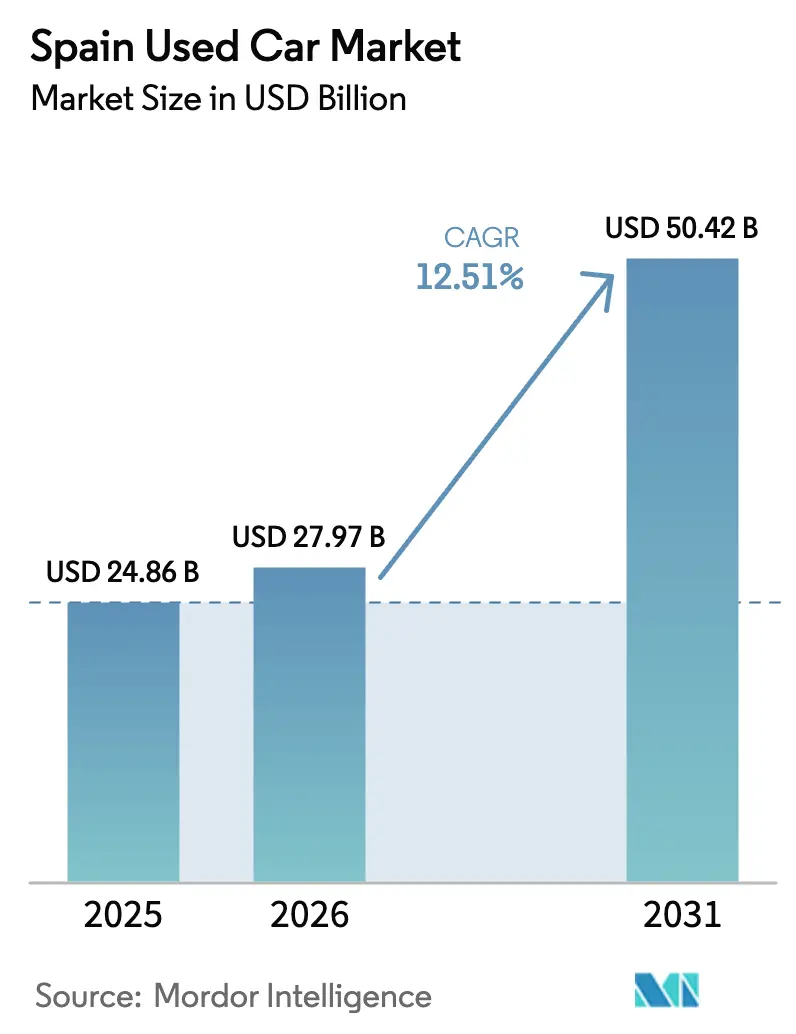

| 基準年の市場規模 (2025) | 24.86 十億米ドル |

| 市場規模 (2026) | 27.97 十億米ドル |

| 市場規模 (2031) | 50.42 十億米ドル |

| 成長率 (2026 - 2031) | 12.51% CAGR |

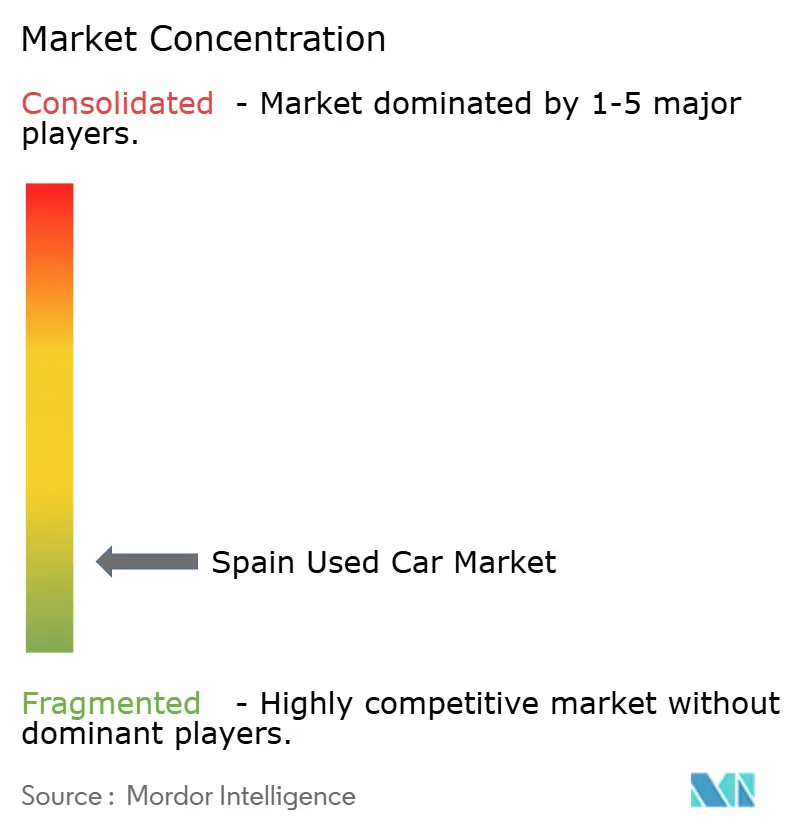

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスペイン中古車市場分析

スペイン中古車市場規模は2025年に248億6,000万USDと評価され、2026年の279億7,000万USDから2031年には504億2,000万USDに達すると推定されており、予測期間(2026〜2031年)中の年平均成長率(CAGR)は12.51%です。これは、ユーロ7規制の強化とマクロ経済的な慎重姿勢が購買者を手頃な中古モビリティへと誘導していることによるものです。[1]モビリティ・運輸総局、「ユーロ7車両排出ガス提案」、欧州委員会、ec.europa.eu 需要は、平均車齢が14年を超える国内フリートによって強化されており、これが下取り在庫の拡大、旧型ディーゼル在庫の減価償却圧縮、および若い電動化モデルの魅力向上につながっています。2時間以内の自宅配送と透明性の高い車両履歴レポートを提供するデジタルプラットフォームがディーラーの経済性を再構築し、組織型プレーヤーが非組織型ロットが長年保持してきた価格優位性を侵食することを可能にしています。地域別では、アンダルシアが販売量で市場を牽引する一方、マドリードは高い可処分所得と活発な法人フリートの入れ替えを活用して最も速い地域成長を実現しています。在庫パイプラインは、リースおよびレンタル事業者が車齢0〜2年の車両を循環させることで恩恵を受けており、残存価値曲線を変化させ、OEMが認定中古車プログラムを拡大することを促しています。

主要レポートのポイント

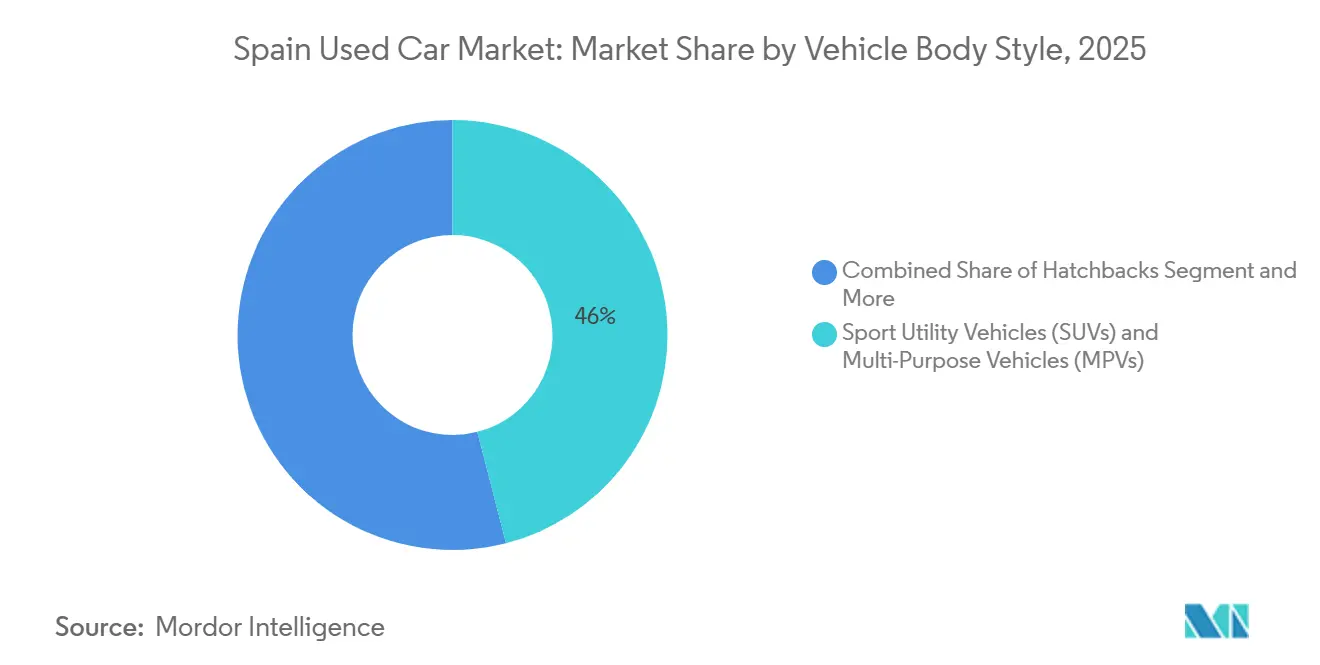

- 車体スタイル別では、SUVおよびMPVが2025年に46.03%の収益シェアで首位を占め、2031年にかけて13.45%のCAGRで成長する見込みです。

- 販売業者タイプ別では、非組織型セグメントが2025年にスペイン中古車市場シェアの66.13%を占め、組織型プラットフォームは2031年にかけて14.65%と最も高い予測CAGRを記録しました。

- 予約タイプ別では、オフライン取引が2025年のスペイン中古車市場の75.25%を占めましたが、オンライン予約は2031年にかけて15.46%のCAGRで拡大する見込みです。

- 燃料タイプ別では、ディーゼルが2025年のスペイン中古車市場の48.33%を占め、電気自動車は2031年にかけて16.21%のCAGRで最も速い成長を記録すると予測されています。

- 車齢別では、3〜5年の区分が2025年のスペイン中古車市場の39.12%のシェアを占め、車齢0〜2年の車両は15.08%のCAGRで成長する見込みです。

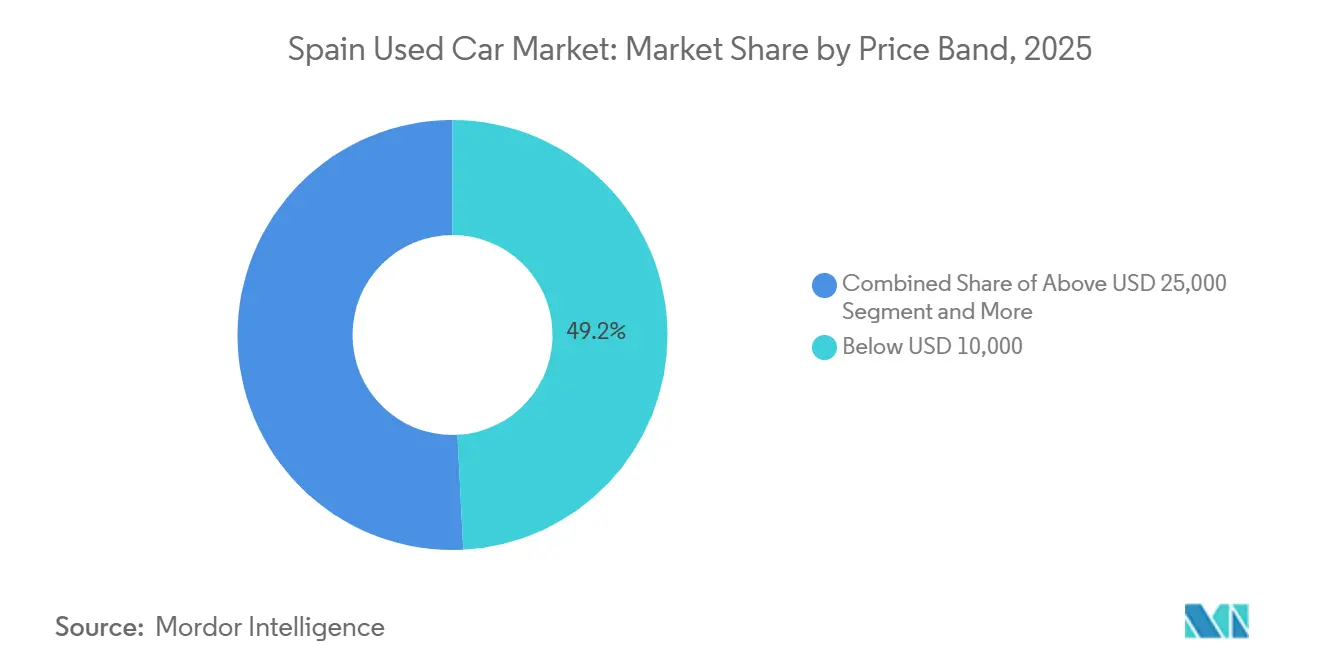

- 価格帯別では、1万USD未満の車両が2025年の販売の49.24%を占め、1万5,000〜2万5,000USDの価格帯は13.78%のCAGRで成長しています。

- 顧客タイプ別では、個人購入者が2025年の販売量の86.11%を占め、法人・フリート購入者は2031年にかけて最も高い15.71%のCAGRを記録する見込みです。

- スペイン地域別では、アンダルシアが2025年に37.44%のシェアを獲得し、マドリード自治州は2031年にかけて13.05%のCAGRで拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

スペイン中古車市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| オフリース車両が若い在庫を追加 | +2.5% | 全国、マドリードおよびカタルーニャへの早期集中 | 中期(2〜4年) |

| EU規制が旧型車の下取りを促進 | +2.3% | 全国、アンダルシア、カタルーニャ、マドリードへの集中 | 中期(2〜4年) |

| デジタルプラットフォームと自宅配送 | +2.1% | 全国、マドリード、バルセロナ、バレンシアでの早期導入 | 中期(2〜4年) |

| 不確実性が価値重視の購買者を促進 | +1.8% | 全国、アンダルシアおよびバレンシア州で最も顕著 | 短期(2年以内) |

| OEM認定中古車プログラムの拡大 | +1.6% | 全国、マドリード、バルセロナ、セビリアが主導 | 長期(4年以上) |

| 車両履歴レポートの入手可能性 | +1.4% | 全国、DGTおよびITVシステムによる支援 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

オフリースおよびレンタルフリート車両の供給増加が若い在庫を追加

スペインの中古車市場では、大幅な規模を超えるリースフリートが約2年後に車両を返却するにつれ、前例のない新車に近い在庫の流入が注入されています。主要プレーヤーであるArvalのMotorTradeプラットフォームは、年間相当数の台数を市場に投入し、後期モデルの車両を再契約するRe-leaseプロポジションで顕著な成長を示しています。一方、レンタル会社はより短い期間内に車両を処分しており、若い車両セグメントの成長を牽引しています。若い車両のこの流入は、平均品質を向上させ、整備時間を短縮するだけでなく、保証とロードサイドアシスタンスがセットになった認定中古車プログラムの台頭を後押ししています。

EU排出ガス規制が旧型内燃機関車両の下取り対象プールを拡大

2025年から施行予定のユーロ7基準は、老朽化したディーゼル車およびガソリン車の所有コストを引き上げ、都市部の低排出ゾーンの規制強化が実施される前に、不適合車両を処分するよう所有者を促しています。スペインの平均車齢14.2年は、特に6〜8年の区分において急速な価格圧縮に直面しているディーゼル下取りの急増を引き起こしています[2]「車両フリート2025」、スペイン交通総局、dgt.es 。フリートの更新を加速するため、王令法4/2024は低排出車両に対する加速償却を提供しています。このインセンティブは、フリート事業者がより迅速に資産を刷新することを促しています。一部の地域では、旧型内燃機関(ICE)車両の最大の流入を経験しています。このトレンドはディーラーの状況を変化させており、組織型販売業者はより良いマージンのために若い在庫に焦点を移しています。供給の増加により消費者の価格感度が高まっており、このトレンドはアルゴリズム価格設定に長けた大規模マーケットプレイスに有利に働いています。

自宅配送を含むエンドツーエンドのデジタル小売プラットフォーム

購買者は現在、Clicars、AutoScout24、Wallapop Motors、Coches.netなどのプラットフォームを通じて、書類手続き、支払い、配送スケジュールをオンラインで完結できます。このイノベーションにより、検索から購入までのプロセスに要する時間が大幅に短縮されました。バーチャルストアフロントの人気の高まりは、消費者行動の持続的な変化を示しています。GANVAMのデータによると、かなりの割合の購買者がオンラインで購入の旅を始め、多くがデジタルで完結しており、このトレンドは着実に成長し続けています。早期導入はスマートフォンの普及が広い都市部、特にマドリード、バルセロナ、バレンシアでより一般的です。しかし、農村部では導入が遅く、ハイブリッドなクリック・アンド・コレクトモデルの可能性を示しています。実物の試乗体験の欠如に対処するため、プラットフォームは現在、検査レポートと返品ポリシーを提供しており、慎重な購買者のコンバージョン率向上に役立っています。

経済的不確実性が価値重視の消費者行動を高める

2024年、住宅ローン金利の上昇により可処分所得が減少し、家計が中古市場へと向かったため、GDP成長率が鈍化しました。中古車への選好は、家族が新車購入よりも財務的柔軟性を優先するという、より広い手頃な価格への注目を反映しています。高い失業率と限られた資産基盤がさらに予算を制約し、より経済的な車の選択肢への需要を高めています。アンダルシアやバレンシア州など経済パフォーマンスが低い地域では、購買者は特に融資条件に敏感です。これにより、組織型販売業者は銀行とのパートナーシップを強化し、より利用しやすいローン条件を提供するようになりました。これらのダイナミクスは、利益率を下げながらも販売回転率を速め、デジタル引受のスケーリングに優れたプラットフォームに恩恵をもたらしています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ICE資産の減価リスク | -1.9% | 全国、特にマドリード、バルセロナ、バレンシアの低排出ゾーン | 中期(2〜4年) |

| 公共充電インフラの不足による制限 | -1.5% | 全国、特に主要都市圏外 | 長期(4年以上) |

| 半導体不足緩和による価格差縮小 | -1.2% | 全国、全価格帯に影響 | 短期(2年以内) |

| 付加価値税(VAT)および登録税 | -0.8% | 全国、アンダルシア〜マドリード間の回廊で最も摩擦が大きい | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電動化の中でのICE資産の急速な減価リスク

取引は引き続きディーゼル車が主導していますが、新型ディーゼル登録台数の大幅な減少と重なり、これらの車両はより急激な価格下落を経験しています。現在のデータは、若い電気自動車(BEV)が市場に長期間滞留していることを示しており、過剰供給と残存価値へのリスクの可能性を指摘しています。対照的に、ガソリン車とハイブリッド車は市場での滞留時間が短くなっています。特に大量のディーゼル在庫を抱えるディーラーは苦境に立たされています。彼らは在庫を処分するためにマージンを削減しており、特に年次ITV検査が近づいている旧型車についてはその傾向が顕著です。マドリードとバルセロナで低排出ゾーンの規制が強化されるにつれ、リスクが高まり、購買者はよりハイブリッドの選択肢へと誘導されています。

公共充電インフラの不足が中古電気自動車の残存価値を制限

2024年半ばまでに、公共充電ポイントの設置数は目標を大幅に下回り、22kWを超える急速充電器は全体のごく一部に過ぎませんでした。航続距離への不安から、購買者は中古バッテリー電気自動車(BEV)に対して支払いを渋る傾向があり、平均希望価格の下落につながっています[3]「地域別平均中古車価格 2025年7月」、Ganvam、ganvam.es。多くの家庭が専用駐車場を持たない農村部では、純粋な電気自動車市場は依然としてアクセスが困難であり、ハイブリッドへの需要が持続しています。その結果、インフラ密度が改善されるまで、電気自動車の成長予測は課題に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車体スタイル別:SUVが多用途性への需要を獲得

スポーツ・ユーティリティ・ビークル(SUV)およびマルチパーパス・ビークル(MPV)は2025年の販売の46.03%を占め、13.45%のCAGRで成長しており、家族がより高い着座位置と柔軟な荷室スペースを求めるにつれ、ハッチバックやセダンを上回っています。フリートの処分により、ツーソンやスポーテージなどの後期モデルのハイブリッドが供給され、燃費効率の良い選択肢を強化しています。OEMが新車発売をクロスオーバーデザインに集中させるにつれ、SUVのスペイン中古車市場はさらに拡大すると予測されており、堅固なセカンダリーパイプラインを確保しています。ハッチバックは駐車密度がコンパクトな寸法を好む都市部で依然として人気がありますが、絶対的なシェアは低下しています。

需要ドライバーには、低排出SUVへの税制優遇、改善されたマイルドハイブリッドの効率性、および消費者選好の安定性に関連した強い残存価値が含まれます。公共充電が改善されるにつれ、電動化されたSUVは旧型ディーゼルMPVに取って代わる可能性が高く、平均取引価値を引き上げます。したがって、SUVのスペイン中古車市場シェアは、現在のフロー・ダイナミクスが持続すれば、今十年の終わりまでに拡大する態勢が整っています。

販売業者タイプ別:組織型プラットフォームが信頼性を拡大

非組織型ディーラーが2025年の取引の66.13%を支配していましたが、組織型チャネルは2031年までに年率14.65%で成長しています。3〜5%へのマージン圧縮は、融資手数料と高い販売速度によって相殺されています。プラットフォームはmiDGTレポート、ブロックチェーン認証、14日間返品を統合し、透明性で差別化しています。農村部への浸透が改善されるにつれ、組織型販売業者に帰属するスペイン中古車市場規模は2031年までに拡大する見込みです。

非組織型販売店は、個人的な関係と柔軟な現金条件が持続する農村部で強みを維持しています。しかし、スマートフォンの普及が飽和し、銀行パートナーシップが人口のより深い層への信用スコアリングを拡大するにつれ、デジタルマーケットプレイスはさらなる優位性を獲得します。車両品質を保証し、数時間以内に全国に車を配送する能力が購買者の期待を再形成し、従来の販売店への切り替えコストを高めています。

予約タイプ別:デジタルチャネルがサイクルを短縮

若い購買者が利便性を優先するにつれ、オンライン予約は15.46%のCAGRで成長します。バーチャル360度ツアー、ワンクリック融資承認、2時間配送が購入の摩擦を大幅に軽減します。オフラインチャネルは2025年に75.25%のシェアで依然として主流であり、特に実物検査を重視する高齢の消費者の間でそうです。ディーラーは、オンライン予約と72時間以内の対面受け取りを可能にするハイブリッドモデルを提供することでそのギャップに対処しています。

成長の逆風には、サイバーセキュリティへの懸念と人口の少ない地方でのブロードバンドの制限が含まれますが、5Gカバレッジが拡大するにつれ、これらの障壁は後退します。オンラインへの移行はまた、スペイン中古車産業のデータプールを拡大し、上場価格を市場清算水準に近づける価格アルゴリズムを強化し、在庫回転を加速させています。

燃料タイプ別:電動化が暫定的に進展

ディーゼルは2025年の取引の48.33%を維持しましたが、低排出ゾーンの拡大と新型ディーゼル登録台数の大幅な減少が将来のシェアを抑制しました。バッテリー電気自動車は最も速い16.21%のCAGRを示していますが、充電インフラの不足が絶対的な普及を制限しています。ハイブリッドは、航続距離への不安なしに低い維持費を求めるSUV購買者の間で強い支持を享受し、ギャップを埋めています。ガソリンは広範な給油アクセスと魅力的な入門価格により安定を維持しています。

技術の改善に伴い中古BEVの価格が下落し、電動化にかつて付随していたスペイン中古車市場のプレミアムが縮小しています。充電密度が臨界閾値に達するまで、ハイブリッドが増分シェアの大部分を獲得する可能性が高いです。液化石油ガス(LPG)および圧縮天然ガス(CNG)はインフラとOEMサポートが遅れているためニッチにとどまっています。

車齢別:若い在庫が増加

車齢3〜5年の車両が2025年の販売量の39.12%を占めましたが、リースおよびレンタルの処分を背景に、車齢0〜2年の車両は15.08%のCAGRで成長しています。購買者は保証適用範囲、低走行距離、および改善された排出ガス適合性を評価しています。法人フリートはダウンタイムを管理するために新車に近い車両を好み、需要を増幅させています。ITV検査の頻度が上昇し、特にディーゼルの減価償却が加速するにつれ、車齢6〜8年の車両はシェアを失っています。

8年以上の車両は予算に敏感な地方で持続していますが、廃車プログラムの強化により最も古い車両が徐々に除去されます。品質の向上により、組織型ディーラーは認定中古車(CPO)ラインを拡大し、金属のシンプルなマージンを超えた価値、例えばサブスクリプションやRe-leaseの提供を獲得できます。

価格帯別:中間市場が拡大

1万USD未満の車両は2025年に依然として49.24%のシェアを占めていますが、13.78%のCAGRで成長している1万5,000〜2万5,000USDの価格帯に徐々に地位を譲ります。中間市場の成長は、生涯維持費を下げる若いハイブリッドへの乗り換えを行う購買者と一致しています。中価格帯車両のスペイン中古車市場規模は銀行融資の恩恵を受け、ローンの手頃さをより広げています。2万5,000USD超の車両は、特にマドリード、カタルーニャ、バスク地方で残存価値を維持する高級SUVを通じて増加しています。

インフレ圧力と旧型フリートの廃車が徐々にベースライン価格を引き上げ、最低価格帯のシェアを圧縮しています。プラットフォームはより長いローン期間を延長し、より高い購入金額を正当化するための保証オプションを提供することで対応しています。

顧客タイプ別:法人フリートが加速

個人購入者が2025年の販売量の86.11%を占め、法人購入者は新規登録の注目すべきシェアを超えるリース普及率に牽引され、15.71%のCAGRで成長しました。フリートマネージャーは低いダウンタイムと予測可能な総所有コストのために若い車両を好み、24〜30ヶ月ごとにセカンダリーパイプラインを供給しています。Arvalのデータは、相当数のフリートがすでに中古車を採用しており、3年以内に採用を計画していることを示しており、企業間(B2B)需要の相当な増加を示唆しています。

このトレンドは0〜3年コホートの残存価値の安定性を加速させ、組織型販売業者がメンテナンスパッケージと大量割引を提供する専用フリートチャネルを立ち上げることを促しています。個人需要は手頃なモデルに対して回復力を維持していますが、法人シフトが最も若い在庫の供給を引き締め、その価格帯の価格下限を支えています。

地理的分析

アンダルシアは2025年の取引の37.44%を占め、これは860万人の住民と予算を重視する家庭に有利な低い平均購入価格によるものです。セビリア、マラガ、グラナダの密な非組織型ディーラーネットワークが、低い初期費用を優先する購買者に魅力的な旧型ディーゼル在庫を供給しています。マドリードはより小さなベースを獲得しましたが、国家平均を上回る一人当たりGDP、活発な法人フリートの入れ替え、および都市圏全体で自宅配送を提供するデジタルマーケットプレイスの急速な普及に牽引され、13.05%のCAGRを記録しました。

バルセロナを中心とするカタルーニャは、電動化需要とオンライン購入フロー全体に慣れたテクノロジーに精通した消費者を背景に成長しています。バレンシア州は、手頃な価格と組織型普及の増加が混在し、バランスの取れた成長を記録しています。対照的に、スペインのその他の地域では、若い成人が都市部に移住し、廃車スキームの下で旧型在庫がフリートから退出するにつれ、シェアが侵食されています。

バスク地方では平均価格が最も高く、マドリードがそれに続いています。アンダルシアは旧型ディーゼルに傾いた車両ミックスの影響を受け、遅れをとっています。充電インフラは主にマドリードとカタルーニャに集中しており、農村部よりも速いバッテリー電気自動車(BEV)の普及につながっています。低排出ゾーンが拡大し、物流ネットワークが配送時間を合理化するにつれ、地域間購入の歴史的な欠点が薄れ、継続的な地理的シフトを示しています。

競合状況

スペインの中古車市場は依然として断片化していますが、AUTO1、BCA、Coches.netなどのアルゴリズム駆動型プラットフォームが、低マージンと高い在庫回転率を組み合わせることでシェアを積極的に統合しています。そのスケールにより、2時間配送、14日間返品、高い融資承認率が可能となり、単一ロット事業では複製が困難な競争障壁を構築しています。Wallapop MotorsとAutoScout24に代表される、ピアツーピアのリスティングとプロの在庫を統合したハイブリッドモデルは、相当なトラフィックを引き付け、データインサイトを深めています。

破壊的な金融プレーには、現金不足の購買者へのアクセスを拡大する中古リースを提供することで前年比で大幅に成長したArval Re-leaseが含まれます。carVerticalなどのテクノロジープロバイダーはブロックチェーン履歴を通じて透明性を向上させ、小規模ディーラーが信頼性で競争できるようにしています。

組織型シェアが今十年の終わりまでに注目すべきシェアに近づくにつれ、競争は激化しています。非組織型ディーラーはフランチャイズネットワークに統合するか、農村部での使用向けの旧型ディーゼルバンなどのニッチな提供にピボットする可能性があります。データ分析、オムニチャネル物流、および専属融資が勝者を差別化し、規制の調和が地域間の在庫フローをさらに解放し、スケールメリットを拡大する可能性があります。

スペイン中古車業界リーダー

OcasionPlus

Clicars Spain SL

BCA Group

YAMOVIL SA

AUTO1.com GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:トヨタスペインは、中古車の再販売をデジタル化するため、ディーラーネットワーク全体にAutorola社のFleet MonitorおよびDigital Showroomを展開しました。

- 2025年2月:バルセロナを拠点とするDealcarが、ディーラー向けサービスとしてのソフトウェア(SaaS)の拡大と新しい決済ソリューションの立ち上げのために、300万ユーロ(約310万USD)のシード資金を調達しました。

- 2025年2月:ステランティスがAyvensと提携し、レンタル返却車両の整備を行い、中古車チャネルにおける循環経済の目標を強化しました。

- 2024年12月:CaixaBankがFaciliteaCochesを導入しました。これは銀行融資に裏付けられたディーラー専用マーケットプレイスで、6年未満・走行距離10万キロメートル未満の5,000台の車両でローンチしました。

スペイン中古車市場レポートの範囲

範囲には、車体スタイル(ハッチバック、セダン、スポーツ・ユーティリティ・ビークルおよびマルチパーパス・ビークル、その他)、販売業者タイプ(組織型、非組織型)、予約タイプ(オンライン、オフライン)、燃料タイプ(ガソリン、ディーゼル、電気、ハイブリッド、その他)、車齢(0〜2年、3〜5年、6〜8年、8年以上)、価格帯(1万USD未満、1万〜1万5,000USD、1万5,000〜2万5,000USD、2万5,000USD超)、および顧客タイプ(個人、法人・フリート)によるセグメント化が含まれます。分析はまた、アンダルシア、カタルーニャ、マドリード自治州、バレンシア州、およびスペインのその他の地域を含む地域レベルのセグメント化をカバーしています。市場規模と成長予測は、USDの金額および台数の数量で提示されます。

| ハッチバック |

| セダン |

| スポーツ・ユーティリティ・ビークル(SUV)およびマルチパーパス・ビークル(MPV) |

| 組織型 |

| 非組織型 |

| オンライン |

| オフライン |

| ガソリン |

| ディーゼル |

| 電気 |

| ハイブリッド |

| その他 |

| 0〜2年 |

| 3〜5年 |

| 6〜8年 |

| 8年以上 |

| 1万USD未満 |

| 1万〜1万5,000USD |

| 1万5,000〜2万5,000USD |

| 2万5,000USD超 |

| 個人 |

| 法人・フリート |

| アンダルシア |

| カタルーニャ |

| マドリード自治州 |

| バレンシア州 |

| スペインのその他の地域 |

| 車体スタイル別 | ハッチバック |

| セダン | |

| スポーツ・ユーティリティ・ビークル(SUV)およびマルチパーパス・ビークル(MPV) | |

| 販売業者タイプ別 | 組織型 |

| 非組織型 | |

| 予約タイプ別 | オンライン |

| オフライン | |

| 燃料タイプ別 | ガソリン |

| ディーゼル | |

| 電気 | |

| ハイブリッド | |

| その他 | |

| 車齢別 | 0〜2年 |

| 3〜5年 | |

| 6〜8年 | |

| 8年以上 | |

| 価格帯別 | 1万USD未満 |

| 1万〜1万5,000USD | |

| 1万5,000〜2万5,000USD | |

| 2万5,000USD超 | |

| 顧客タイプ別 | 個人 |

| 法人・フリート | |

| スペイン地域別 | アンダルシア |

| カタルーニャ | |

| マドリード自治州 | |

| バレンシア州 | |

| スペインのその他の地域 |

レポートで回答される主要な質問

スペイン中古車市場の現在の規模は?

スペイン中古車市場規模は2026年に279億7,000万USDに達しました

スペインで最も売れている車体スタイルは何ですか?

SUVおよびMPVが首位を占め、2025年の販売の46.03%を占め、他のどのフォーマットよりも速く成長しています。

オンラインプラットフォームは従来のディーラーを凌駕していますか?

オンライン予約は2025年の販売量の24.75%を占め、15.46%のCAGRで拡大していますが、オフラインチャネルは現時点では依然として主流です。

スペインの中古市場で最も速く成長している燃料タイプは何ですか?

電気自動車は2031年にかけて最も速い16.21%のCAGRを記録していますが、充電インフラの制限により、ハイブリッドが現在より広い需要を獲得しています。

マドリードが最も速く成長している地域市場である理由は何ですか?

高い所得水準、密な法人フリート、およびデジタル購入の早期導入がマドリードを2031年にかけて13.05%のCAGRへと押し上げています。

最終更新日: