ドイツ中古車市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

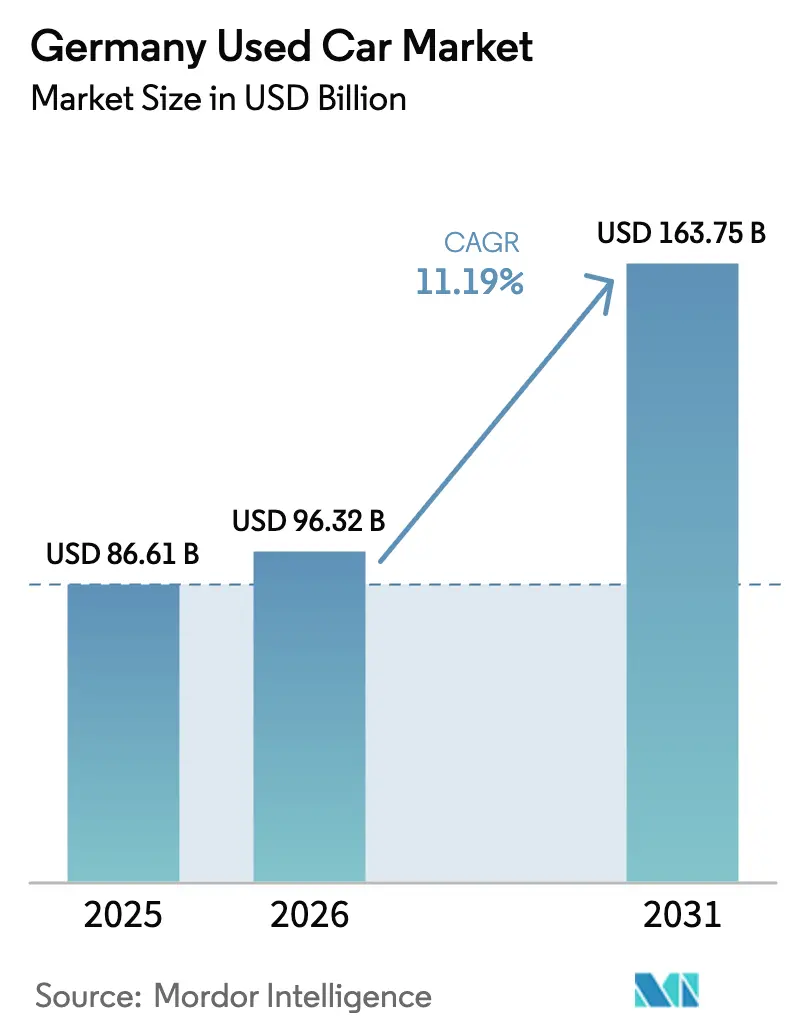

| 基準年の市場規模 (2025) | 86.61 十億米ドル |

| 市場規模 (2026) | 96.32 十億米ドル |

| 市場規模 (2031) | 163.75 十億米ドル |

| 成長率 (2026 - 2031) | 11.19% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ中古車市場分析

ドイツ中古車市場規模は2025年に868億1,000万米ドルと評価され、2026年の963億2,000万米ドルから2031年には1,637億5,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は11.19%です。新車供給の逼迫、国内車両フリートの老朽化、および車両の調達・販売における摩擦を低減するオンライン取引プラットフォームの急速な普及が、堅調な需要を支えています。欧州連合(EU)電池規制、低排出ゾーンの広範な展開、およびOEMが支援する認定中古車(CPO)プログラムなどの政策的要因が、消費者の信頼を再形成し、買い替えサイクルを短縮しています。バッテリー健全性の透明性が向上するにつれ、電気自動車(EV)の再販活動が加速している一方、ガソリン車は引き続き台数面で優位を保っています。地域的には、バーデン=ヴュルテンベルク州とバイエルン州の南部製造拠点は、良好な車両整備記録を背景にプレミアム残存価値を支えています。競争の激しさは依然として分散しており、大手デジタルプレーヤーが規模とデータ分析を活用して中小ディーラーを凌駕するにつれ、統合の余地が残されています。

主要レポートのポイント

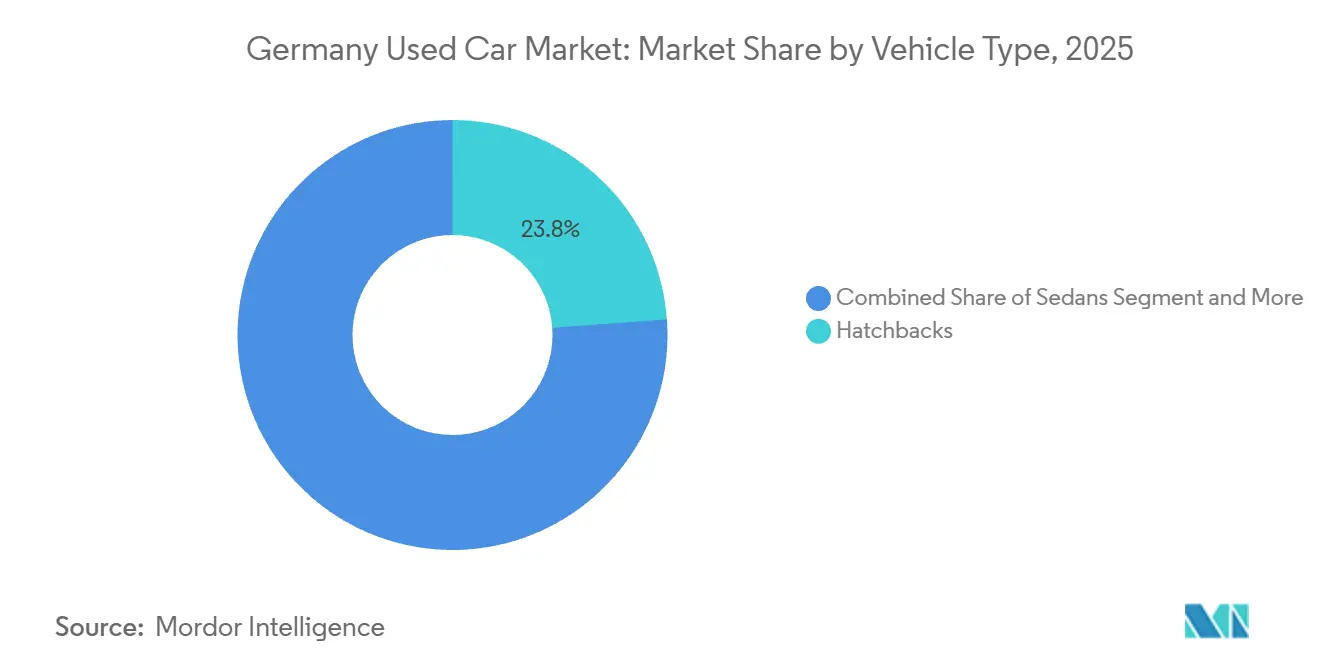

- 車両タイプ別では、ハッチバックが2025年にドイツ中古車市場で23.84%のシェアを獲得してトップとなり、一方でSUVは2031年にかけて最速の14.63%のCAGRを記録すると予測されています。

- 販売業者タイプ別では、組織型ディーラーが2025年にドイツ中古車市場の62.55%を占め、2031年にかけて12.29%のCAGRで拡大しています。

- 燃料タイプ別では、ガソリン車が2025年にドイツ中古車市場の60.92%のシェアを保持し、一方でバッテリー電気自動車(BEV)は2031年にかけて21.93%のCAGRで成長すると予測されています。

- 車両年式別では、9〜12年の区分が2025年にドイツ中古車市場シェアの33.68%を占めましたが、0〜2年のセグメントは2031年にかけて14.67%のCAGRで成長する見込みです。

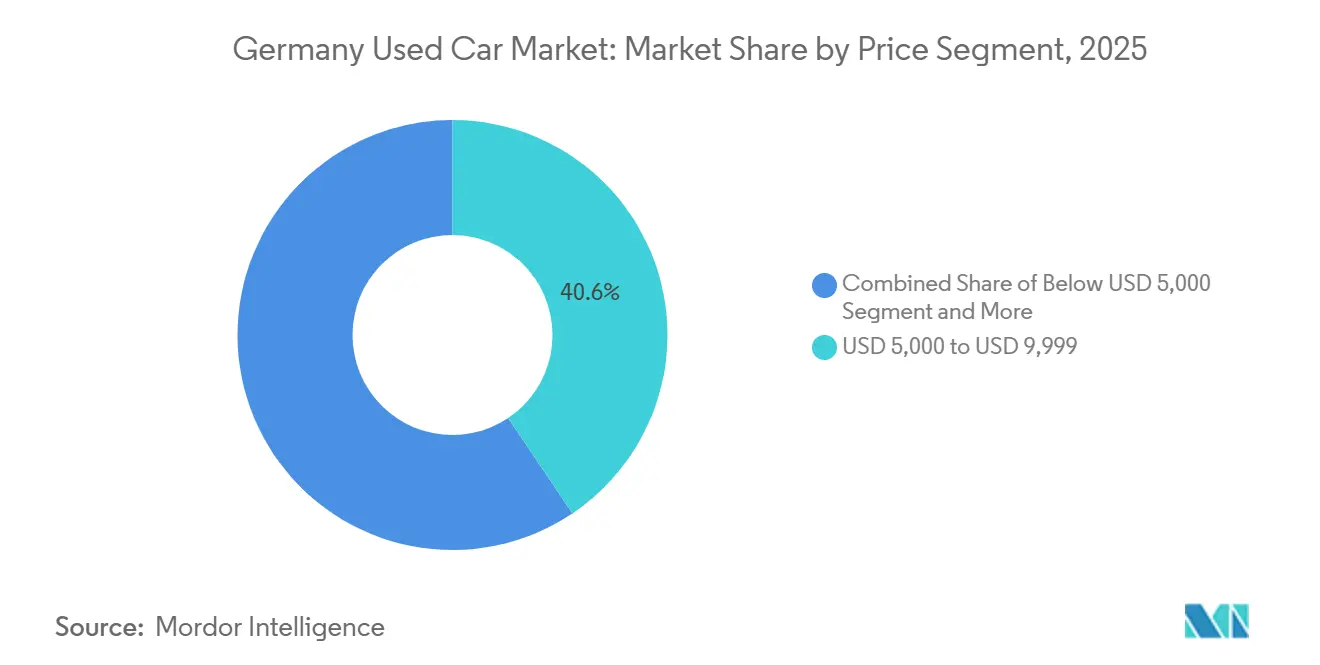

- 価格帯別では、5,000〜9,999米ドルの範囲が2025年にドイツ中古車市場の40.58%を占め、一方で30,000米ドル超の車両は2031年にかけて16.21%のCAGRで拡大する見込みです。

- 販売チャネル別では、オフライン取引が2025年にドイツ中古車市場シェアの76.95%を維持し、オンラインチャネルは2031年にかけて15.03%のCAGRを記録する見込みです。

- 所有歴別では、複数オーナー車両が2025年にドイツ中古車市場シェアの65.41%を占めましたが、初代オーナー転売は2031年にかけて13.22%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツ中古車市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 平均車両年式の上昇が買い替え需要を押し上げる | +3.2% | バーデン=ヴュルテンベルク州、バイエルン州、ノルトライン=ヴェストファーレン州 | 中期(2〜4年) |

| 新車供給の逼迫が中古車価格を押し上げる | +2.8% | ハンブルク、ベルリン、ミュンヘン、シュトゥットガルト | 短期(2年以内) |

| オンライン取引プラットフォームの普及 | +2.1% | 都市集中を伴うドイツ全州 | 中期(2〜4年) |

| EU電池規制がBEV再販市場を加速させる | +1.9% | バーデン=ヴュルテンベルク州、バイエルン州、ニーダーザクセン州 | 長期(4年以上) |

| サブスクリプションモデルが新古車需要を促進する | +1.4% | ハンブルク、ベルリン、ミュンヘン、フランクフルト | 中期(2〜4年) |

| OEM認定中古車(CPO)プログラムが普及する | +1.2% | バーデン=ヴュルテンベルク州、バイエルン州、ノルトライン=ヴェストファーレン州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

平均車両年式の上昇が買い替え需要を押し上げる

ドイツの乗用車フリートの平均年式は10年を超えており、長期化する所有サイクルと持続的な車両耐久性を示しています。10年超の車両の割合が増加していることが、中古車市場における構造的な需要を牽引しています。車両オーナーは、先進運転支援システム(ADAS)などの高度な安全システムや最新のインフォテインメント機能を備え、燃費効率が改善された比較的新しい中古車へのアップグレードを進めています。これらの車両は新車よりも低価格で入手できます。車両の老朽化に伴いメンテナンスコストが上昇し、都市部での環境規制が厳格化するにつれ、消費者は新車を購入するのではなく、古い車両からより新しい中古モデルへの乗り換えを進めています。このトレンドは中古車市場における取引活動を強化し、組織型チャネルおよびデジタルチャネル全体での取引台数の増加に寄与しています。

新車供給の逼迫が中古車価格を押し上げる

ドイツの乗用車生産台数は近年、パンデミック前の水準を下回っており、特定の新車モデルの納期が長期化しています。これにより、特にプレミアムおよび高仕様セグメントの消費者が、すぐに入手可能な代替手段として認定中古車(CPO)を検討するようになっています。このトレンドが組織型中古車市場の需要を押し上げています。新車の入手が制約される時期には、即時納車を求める購入者が、同等の仕様を持つより新しい中古車へとシフトする傾向があります。組織型ディーラーは、購入の緊急性が高い主要都市部の需要に対応するため、地域をまたいで在庫フローを効率的に管理することで、この代替効果を活用しています。

オンライン取引プラットフォームの普及

2020年から2024年にかけて、ドイツの中古車市場におけるデジタルエンゲージメントは大幅に成長しました。調査結果によると、ドイツの中古車購入者の約80%が購入前にオンラインソースを活用していることが示されており、車両の探索、価格比較、ベンチマーキングにおけるデジタルプラットフォームの重要な役割が浮き彫りになっています。その結果、オンライン分類広告および自動車マーケットプレイスは不可欠なリサーチチャネルとなり、ディーラーの認知度と在庫回転率に大きな影響を与えています。主要プラットフォームは、車両履歴レポート、ファイナンス計算ツール、ディーラー評価、安全なコミュニケーションツールなどの機能を組み込むことで、機能を強化しています。完全デジタルのエンドツーエンド取引は従来のディーラーシップ購入と比較してまだ普及率が低いものの、デジタルプラットフォームは現在、購買プロセスのリサーチおよび検討段階を支配しています。

EU電池規制がBEV再販市場を加速させる

規則(EU)2023/1542は、5年以内の車両に対してバッテリー健全状態80%を義務付け、5〜8年の車両については70%に引き下げることを定めています[1]「規則(EU)2023/1542」、欧州連合官報、欧州連合、eur-lex.europa.eu。バッテリー健全性モニタリングおよびパフォーマンス開示に関する規制の明確化が進むことで、バッテリー電気自動車(BEV)の残存価値評価が改善されます。BEVの普及が近年着実に進んでいるドイツの中古車市場において、バッテリー状態報告に関するより明確な基準は、長期的な劣化リスクおよび所有コストに関する不確実性を低減します。バッテリーの状態は中古BEV購入者にとって主要な懸念事項の一つであるため、体系的な開示フレームワークと標準化された診断が消費者の信頼を高めます。これは特に、リースフリートから二次市場へと移行する車両に関連しており、正確なバッテリーパフォーマンス評価が再販価格に直接影響します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 都市部低排出ゾーンによるディーゼル需要の低下 | -2.3% | シュトゥットガルト、ミュンヘン、ハンブルク、ベルリン | 短期(2年以内) |

| 高金利がファイナンスの利用可能性を制限する | -1.8% | ドイツ全州 | 短期(2年以内) |

| デジタル登録の遅延が名義変更を遅らせる | -1.1% | ベルリン、ハンブルク、ノルトライン=ヴェストファーレン州 | 中期(2〜4年) |

| 輸出が国内市場から手頃な在庫を吸い上げる | -0.9% | 国境地域、港湾都市 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

都市部低排出ゾーンによるディーゼル需要の低下

ドイツのいくつかの都市における低排出ゾーン(LEZ)政策は、より高いユーロ排出基準を満たさない古いディーゼル車の運行の柔軟性を低下させています。シュトゥットガルトやハンブルクなどの都市では、特に大気汚染が深刻な地域において、特定の古いユーロ4車両、および特定の区間では初期のユーロ5車両を対象としたディーゼル関連の交通規制が実施されています[2]低排出ゾーン シュトゥットガルト、

グリーンゾーン、green-zones.eu。。これらの措置は都市の大気質を改善し、EUの窒素酸化物(NOx)基準を遵守するために設計されています。より厳格なディーゼル規制の最も早期の採用者の一つであるシュトゥットガルトは、指定された環境ゾーン内で特定の古いディーゼル乗用車に対して走行禁止を課しています。このような規制は、市内における非適合車両の実用的な使用可能性を低下させ、影響を受ける都市市場における需要と再販価値に悪影響を与えています。

高金利がファイナンスの利用可能性を制限する

2024年、金利の上昇と信用コストの増加により、ドイツでの自動車ローン承認件数が顕著に減少し、中間所得層の購入者に不均衡な影響を与えました。このセグメントは中価格帯車両の需要の主要な牽引役であり、ファイナンス条件の厳格化により新車購入能力が制約されました。その結果、多くの消費者がより古い中古車に転向するか、初期費用が低く柔軟な支払い構造を提供するサブスクリプションやモビリティ・アズ・ア・サービスモデルを検討するようになりました。これらの代替手段は手頃さと柔軟性の両方を提供し、コスト意識の高い購入者の間での魅力を強化し、中古車市場の需要を持続させました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:SUVがプレミアムセグメントの成長を牽引

ハッチバックは現在、密集した都市部での機動性を背景に23.84%のシェアで台数面をリードしています。SUVは2031年にかけて14.63%のCAGRを記録すると予測されており、他のボディスタイルを大きく上回っています。ドイツでは、クロスオーバーセグメントが快適性、実用性、高い運転ポジション、および安全性の認識に関する消費者の好みをますます満たすようになるにつれ、セダンセグメントは徐々に市場シェアを失っています。多目的車(MPV)セグメントは引き続きニッチなファミリー向け層をターゲットとしています。対照的に、コンバーチブルおよびスポーツカーセグメントは、幅広い消費者層ではなく、主にエンスージアストやコレクターを引き付けています。

地域別の需要パターンには顕著な差異があります。バイエルン州やバーデン=ヴュルテンベルク州などの裕福な南部州では、高い可処分所得と郊外または半農村の運転条件に牽引され、SUVの普及率が最も高くなっています。対照的に、狭い道路、密集した都市レイアウト、および駐車スペースの制約が小型車を優先させる北部および沿岸地域では、コンパクトカーセグメントが優位を占めています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

販売業者タイプ別:組織型チャネルが市場シェアを統合

組織型プレーヤーは2025年のドイツ中古車市場規模の62.55%を占め、2031年にかけて12.29%のCAGRで成長しています。ドイツの中古車購入者は、保証補償、ファイナンスオプション、および信頼性の高いアフターサービスをますます重視しており、これらは通常、体系化された組織型ディーラーシップが提供するメリットです。独立系または非組織型の販売者は引き続き価格重視の購入者を引き付けていますが、取引の複雑性が増し、購入者がより高い透明性と保証を求めるにつれ、市場シェアを失っています。

都市部および大都市圏では、不動産および運営コストの上昇が一因となり、市場統合が加速しており、中小の独立系ロットが大規模なディーラーネットワークと提携するか、市場から撤退することを余儀なくされています。

燃料タイプ別:ガソリン優位の中で電気自動車が加速

ガソリン車は2025年のドイツ中古車市場シェアの60.92%を維持しました。しかし、BEVは明確なバッテリー健全性基準と急速充電網の拡大に支えられ、21.93%という著しいCAGRで拡大する見込みです。ドイツのディーゼル乗用車は、都市部の低排出ゾーン(LEZ)規制が古いユーロ4およびユーロ5ディーゼルモデルの運行を制限することを主な要因として、構造的な衰退に直面しています。それでも、長距離効率とトルクの優位性が依然として価値を持つ農村部および物流集約地域では、ディーゼルの関連性が維持されています。

ハイブリッド車は市場において過渡的なセグメントを占めており、内燃エンジンへの親しみと航続距離の安心感を購入者に提供しながら、ますます厳格化する排出基準への適合を可能にしています。これにより、都市部の規制強化に対応するコスト意識の高い消費者にとって実用的な選択肢となっています。

車両年式別:新古車セグメントがプレミアム価格を獲得

9〜12年の車両がドイツ中古車市場の最大のスライスを占めており、メンテナンスコストがオーナーに売却を促しています。12年超の車両は、安全および排出規制が厳格化するにつれ、徐々に関連性を失っていくでしょう。0〜2年のセグメントは、サブスクリプションフリートと法人リース返却に牽引され、年率14.67%で成長すると予測されています。

より新しい在庫は、車両状態を認定し、透明な履歴を提供し、ファイナンスオプションをバンドルできる組織型チャネルを通じてより迅速に流通し、購入者の信頼を高め、回転率を加速させます。古い車両セグメントは引き続き予算重視の購入者に訴求するでしょう。しかし、その成長は、特に都市部における低排出ゾーン規制や排出適合要件など、規制の厳格化によって制約されています。

価格帯別:市場がバリューとラグジュアリーに二極化

5,000〜9,999米ドルの車両が2025年のドイツ中古車市場シェアの40.58%を占め、主流の手頃な価格帯の需要を満たしています。30,000米ドル超では、富裕層の購入者が新車注文の遅延から新古車のラグジュアリー在庫へとシフトするにつれ、需要が16.21%のCAGRで拡大しています。中間層(10,000〜29,999米ドル)は、一方では予算制約、他方では上位志向のアップグレードに挟まれ、圧縮を経験しています。

ドイツの地域的な所得格差は、中古車エコシステム内の市場セグメンテーションをさらに強化しています。ミュンヘンやシュトゥットガルトなどの裕福な都市部でプレミアム顧客にサービスを提供するディーラーは、SUV、プレミアムセダン、新古車BEVを含むラグジュアリーおよび高仕様車両でより高いマージンを獲得できます。逆に、農村部または低所得地域のディーラーシップは主にバリュー志向のセグメントをターゲットとし、手頃な価格が需要を牽引する古い、小型の、またはエコノミー車両に注力しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

販売チャネル別:デジタル統合がオムニチャネルの進化を加速

オフラインサイトは依然として取引の76.95%を占めており、実際の車両評価の必要性を示しています。15.03%のCAGRで拡大するオンラインチャネルは、探索、ファイナンス事前承認、および書類手続きにおいてますます重要な役割を果たしています。バーチャルショールーム、オンライン在庫閲覧、デジタルファイナンスツールを従来の対面引き渡しと組み合わせたオムニチャネル戦略を採用するディーラーは、より高い顧客維持率と満足度を通じて競争上の優位性を獲得しています。都市部のデジタルに精通した消費者が、バーチャルリサーチ、価格の透明性、および自宅配送オプションを活用してオンラインプラットフォームの採用を牽引し、購買を効率化しています。

対照的に、農村部の購入者は地元ディーラーシップとの個人的な関係を重視し続けており、信頼、長年のサービス履歴、および実際の車両検査を重要視しています。この乖離は、デジタル採用率が高い地域ではデジタルツールを活用しながら、接続性の低い市場では強力なローカルプレゼンスを維持するという、地域ごとに販売・エンゲージメントモデルを調整する必要性を示しています。

所有歴別:初代オーナー転売がサブスクリプションモデルを通じて加速

複数オーナー車両は2025年のドイツ中古車市場の65.41%を占め、二次市場における複数の前オーナーを持つ車両の継続的な優位性を反映しています。初代オーナー車両は、サブスクリプション事業者と法人リース返却が十分に記録された在庫をパイプラインに供給することに支えられ、年平均成長率13.22%で成長すると予測されています。これらの車両により、ディーラーは再整備コストを抑えた新古車を提供でき、購入者の信頼を高め、より迅速な回転率を支援します。

富裕層の購入者は単一オーナー履歴に明確な好みを示しており、これが高い再販価格を牽引し、組織型ディーラーシップチャネル内での流通を加速させています。保証付き初代オーナー在庫が拡大するにつれ、複数オーナー車両は市場シェアと取引速度の面で徐々に勢いを失うと予想されています。

地域分析

ドイツの中古車市場では、車両状態と中古車需要における地域差が明確に見られます。TÜVレポートによると、ザクセン州は全体的な欠陥率が約16.8%と最も低く、次いでバイエルン州が約17.4%、バーデン=ヴュルテンベルク州が約19.6%となっており、欠陥率が高いハンブルクなどの地域と比較して、これらの南部州の車両が比較的良好に整備されていることを示しています[3]「定期的な整備がすべての違いを生む」、TÜV SÜD、tuvsud.com。これらの低い欠陥率は、より強い残存価値を支え、南部市場のディーラーが車両をより高い価格でリストアップすることを可能にしています。バイエルン州とバーデン=ヴュルテンベルク州の主要な自動車製造・リースハブへの近接性も、二次市場への若いリース返却車の安定した流入に寄与しており、後期モデルの中古車に対する消費者の好みと一致しています。

最も人口の多い州であるノルトライン=ヴェストファーレン州は規模を提供しますが、都市部の渋滞による車両の摩耗が激しいという課題を抱えています。ニーダーザクセン州は、BEVの普及を加速させるために電気モビリティサプライチェーン適応への180万ユーロの州支援を活用しています。ザクセン州などの東部地域は、欠陥率が改善しているにもかかわらず、プレミアムセグメントへの普及を制限する所得制約に直面しています。

主要都市は購買チャネルに影響を与えています。ベルリンとハンブルクはデジタル採用をリードしていますが、取引サイクルを延長する登録の遅延に悩まされています。シュトゥットガルトの持続的なディーゼル規制は地元のディーゼル残存価値を低下させており、一方で周辺の農村地域が移転した在庫を吸収しています。これらの規制上のニュアンスをうまく乗り越えるディーラーは、調達とマージンプロファイルを最適化しています。

競争環境

最大のプラットフォームは、車両の取得、整備、および消費者への直接販売を統合し、2024年に堅調な収益性を達成しています。第三のデジタルポータルは、その地位を守るためにファイナンスと検査を含むサービスを拡大しています。

卸売オークションネットワークは複数の欧州諸国にわたって規模を拡大し、プロの購入者に流動性を提供しています。テクノロジー、特にデータ分析とバッテリー状態レポートが競争上の優位性を定義しています。中小の地域ディーラーは、統合されたテクノロジーリッチな競合他社の台頭を生き残るために、専門サービスまたは地理的ニッチへの転換を余儀なくされています。

ドイツ中古車業界のリーダー企業

AUTO1 Group SE(AutoHeroおよびwirkaufendeinauto.de)

mobile.de GmbH

AutoScout24 GmbH

CarNext.com

BCA Autoauktionen GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:バルセロナを拠点とするDealcarが中古車ディーラーシップのデジタル化とドイツへの参入開始のために300万ユーロを調達しました。

- 2024年11月:Hyundai Connected Mobilityの一部であるMocean Subscriptionが、ドイツの加入者向けに新車および中古ヒュンダイ車両への全国的なアクセスを開始しました。

ドイツ中古車市場レポートの調査範囲

中古車は、しばしば中古または二次流通車両とも呼ばれ、1人以上の小売オーナーによって以前に所有・使用された車両です。これらの車両は通常、ディーラーシップ、個人販売者、オンラインプラットフォームなど、さまざまなチャネルを通じて販売されます。中古車市場は自動車産業において重要な役割を果たしており、購入者にコスト効率の高い選択肢を提供し、自動車の寿命を延ばしています。

ドイツの中古車市場は、販売業者タイプ、燃料タイプ、ボディタイプ、および販売チャネルによってセグメント化されています。

販売業者タイプ別では、市場は組織型と非組織型にセグメント化されています。燃料タイプ別では、市場はガソリン、ディーゼル、電気、およびその他にセグメント化されています。ボディタイプ別では、市場はハッチバック、セダン、SUV、およびMPVにセグメント化されています。販売チャネル別では、市場はオンラインとオフラインにセグメント化されています。レポートは上記すべてのセグメントについて金額(米ドル)での市場規模と予測を対象としています。

| ハッチバック |

| セダン |

| スポーツ・ユーティリティ・ビークル(SUV) |

| 多目的車(MPV) |

| その他(コンバーチブル、クーペ、クロスオーバー、スポーツカー) |

| 組織型 |

| 非組織型 |

| ガソリン |

| ディーゼル |

| ハイブリッド車(HEVおよびPHEV) |

| バッテリー電気自動車(BEV) |

| その他(LPG、CNGなど) |

| 0〜2年 |

| 3〜5年 |

| 6〜8年 |

| 9〜12年 |

| 12年超 |

| 5,000米ドル未満 |

| 5,000〜9,999米ドル |

| 10,000〜14,999米ドル |

| 15,000〜19,999米ドル |

| 20,000〜29,999米ドル |

| 30,000米ドル以上 |

| オンライン |

| オフライン |

| 初代オーナー転売 |

| 複数オーナー |

| 車両タイプ別 | ハッチバック |

| セダン | |

| スポーツ・ユーティリティ・ビークル(SUV) | |

| 多目的車(MPV) | |

| その他(コンバーチブル、クーペ、クロスオーバー、スポーツカー) | |

| 販売業者タイプ別 | 組織型 |

| 非組織型 | |

| 燃料タイプ別 | ガソリン |

| ディーゼル | |

| ハイブリッド車(HEVおよびPHEV) | |

| バッテリー電気自動車(BEV) | |

| その他(LPG、CNGなど) | |

| 車両年式別 | 0〜2年 |

| 3〜5年 | |

| 6〜8年 | |

| 9〜12年 | |

| 12年超 | |

| 価格帯別 | 5,000米ドル未満 |

| 5,000〜9,999米ドル | |

| 10,000〜14,999米ドル | |

| 15,000〜19,999米ドル | |

| 20,000〜29,999米ドル | |

| 30,000米ドル以上 | |

| 販売チャネル別 | オンライン |

| オフライン | |

| 所有歴別 | 初代オーナー転売 |

| 複数オーナー |

レポートで回答される主要な質問

2026年のドイツ中古車市場の現在の価値はいくらですか?

市場は2026年に963億2,000万米ドル相当です。

ドイツ中古車市場は2031年までにどのくらいの速さで成長しますか?

2026年〜2031年の期間中に11.19%のCAGRを反映し、2031年までに1,637億5,000万米ドルに達すると予測されています。

ドイツの中古車販売において最も急速に拡大している車両タイプはどれですか?

SUVは2031年にかけて14.63%のCAGRで成長する見込みです。

なぜバッテリー電気自動車がドイツの中古車市場で普及しているのですか?

明確なバッテリー健全性規制と充電インフラの改善が購入者の信頼を向上させ、21.93%のCAGR見通しを牽引しています。

中古車取引においてオンラインチャネルはどの程度優位を占めていますか?

オフラインディーラーは2025年においても取引の76.95%を成立させていますが、オムニチャネルモデルが2031年にかけて成熟するにつれ、オンラインチャネルは15.03%のCAGRで進展しています。

ドイツでディーゼル需要を抑制する要因は何ですか?

主要都市における低排出ゾーンの拡大がディーゼル車の使用可能性を低下させ、評価額の低下と輸出台数の増加につながっています。

最終更新日: