フランス中古車市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

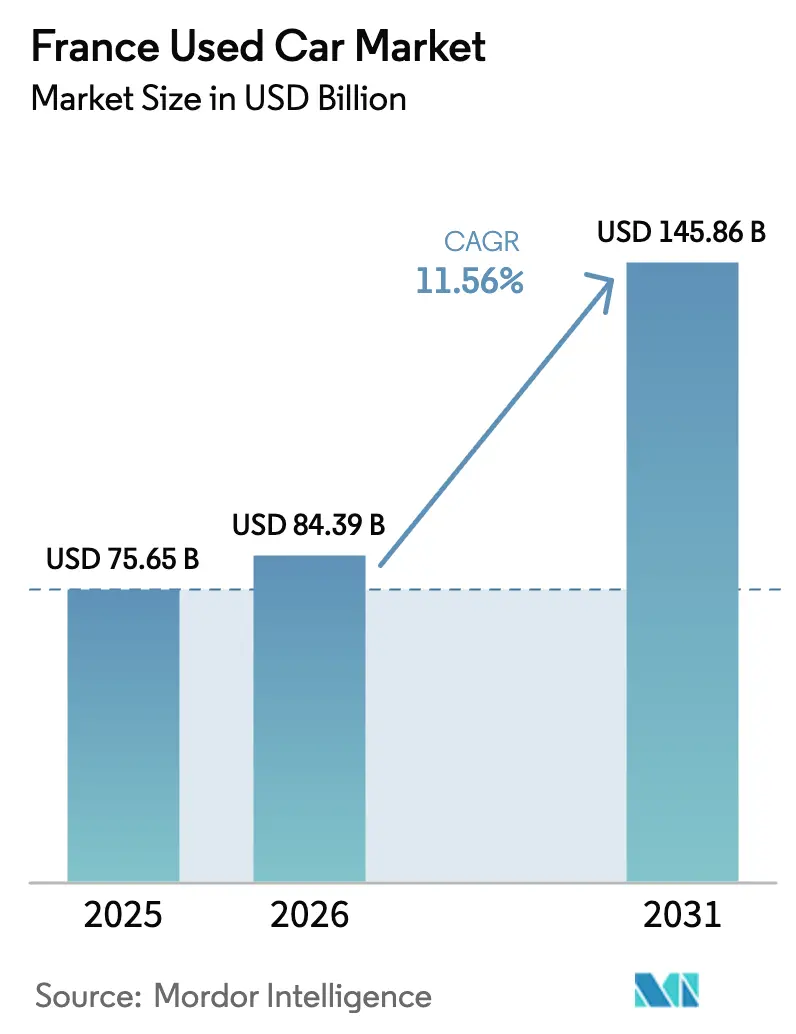

| 基準年の市場規模 (2025) | 75.65 十億米ドル |

| 市場規模 (2026) | 84.39 十億米ドル |

| 市場規模 (2031) | 145.86 十億米ドル |

| 成長率 (2026 - 2031) | 11.56% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフランス中古車市場分析

2026年のフランス中古車市場規模は840億3,900万米ドルと推定され、2025年の756億5,000万米ドルから成長し、2031年には1,458億6,000万米ドルに達する見込みで、2026〜2031年の年平均成長率(CAGR)は11.56%です。

フランスはドイツに次いでヨーロッパ第2位の中古車市場となっており、規制上の措置、新車と中古車の価格差の拡大、そして急速なデジタル化の進展が需要を再編しています。新車の希望小売価格は2024年以降、中古車価格を15%上回るペースで上昇しており、コスト意識の高い購入者を二次流通チャネルへと誘導し、フランス中古車市場の構造的な魅力を強化しています。供給面では、特に電気自動車コンパクトSUVを中心とした2〜3年落ちのリースおよびサブスクリプション返却車両の到来が在庫の厚みを増しつつ、価格上昇を緩和するでしょう。認定中古車(CPO)プログラムの並行的な成長は消費者の信頼を高め、組織型小売ネットワークが整備ノウハウと保証延長を収益化することを可能にします。さらに、2026年のフランスにおけるCO₂・重量税の導入は、購買者の選好をより軽量・低排出モデルへとシフトさせ、電動化パワートレインへの移行を深め、フランス中古車市場におけるフリート回転を加速します。

主要レポートの要点

- 車両タイプ別では、SUVが2025年のフランス中古車市場シェアの38.10%をリードしました。

- 販売業者タイプ別では、非組織型ディーラーが2025年のフランス中古車市場規模の56.40%を占め、一方で組織型ディーラーは2031年にかけて最速の年平均成長率(CAGR)13.35%を記録しました。

- 燃料タイプ別では、ガソリン車が2025年のフランス中古車市場規模の43.70%のシェアを維持しています。

- 車両年数別では、3〜5年のカテゴリーが2025年のフランス中古車市場シェアの48.00%を占めています。

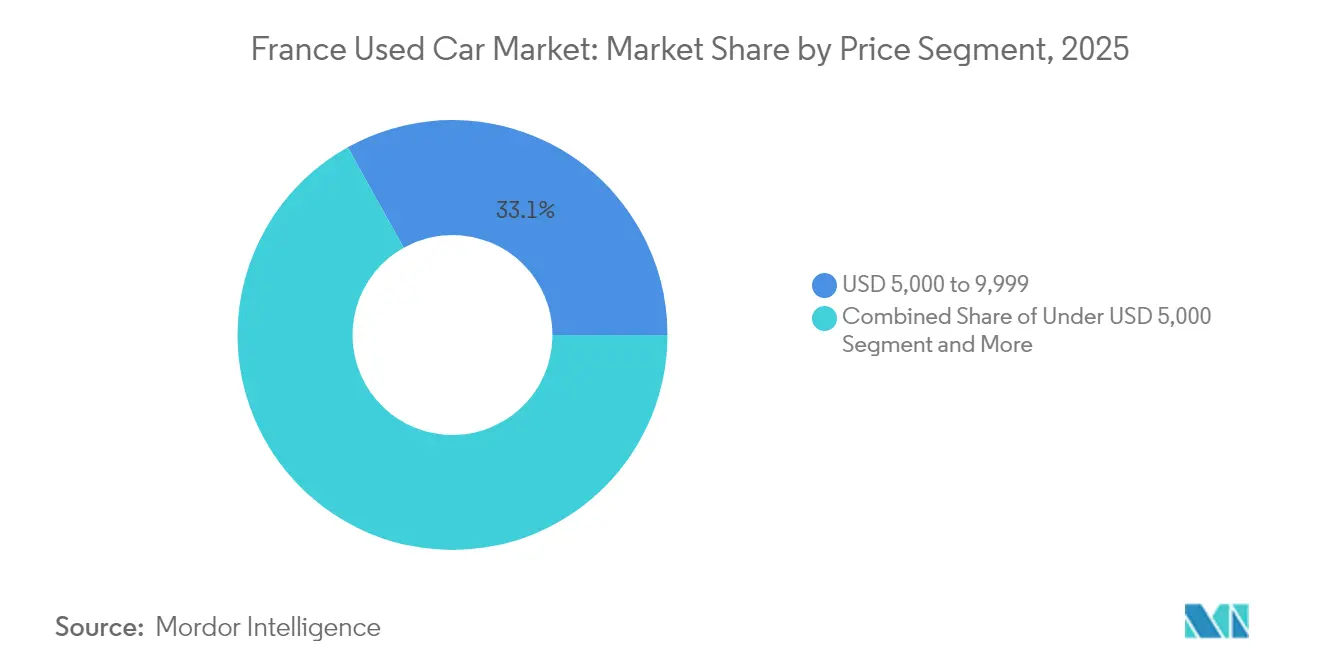

- 価格帯別では、5,000〜9,999米ドルの区分が2025年のフランス中古車市場規模の33.10%を占めています。

- 販売チャネル別では、オンライン取引が年平均成長率(CAGR)17.30%で成長する一方、オフライン販売店が2025年に86.20%の収益シェアを維持しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

フランス中古車市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 定性的影響 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|---|

| 新車価格の上昇による中古車との価格差の拡大 | 強 | +3.2% | イル=ド=フランス、プロヴァンス=アルプ=コート・ダジュール、オーヴェルニュ=ローヌ=アルプ | 短期(2年以内) |

| オンライン中古車プラットフォームの拡大 | 強 | +2.8% | イル=ド=フランス、オー=ド=フランス、グラン・テスト | 中期(2〜4年) |

| 短期サブスクリプションおよびリースフリート返却車両の急増 | 強 | +2.1% | イル=ド=フランス、プロヴァンス=アルプ=コート・ダジュール、オクシタニー | 中期(2〜4年) |

| 認定中古車(CPO)プログラムの成長 | 中 | +1.9% | イル=ド=フランス、オーヴェルニュ=ローヌ=アルプ、ヌーヴェル=アキテーヌ | 中期(2〜4年) |

| 2025年フランスCO₂・重量税 | 中 | +1.4% | フランス全地域 | 短期(2年以内) |

| AI主導の再整備によるリファービッシュコストの削減 | 弱 | +0.8% | イル=ド=フランス、オーヴェルニュ=ローヌ=アルプ、オー=ド=フランス | 長期(4年以上) |

| 情報源: Mordor Intelligence | ||||

新車価格の上昇が中古車との価格差を拡大

2025年4月までの新車登録台数は前年比7%減少した一方、中古車取引は3.1%増加し、フランス中古車市場への構造的シフトが裏付けられました。3年落ちの比較可能な車両に対する新車の平均価格プレミアムは、2024年の45%から2025年12月には52%へと拡大しました。調達および再整備パイプラインを拡大するディーラーは、特に新車購入費用を約30%下回る保証付きCPO在庫において、このアービトラージを取り込むことができます。

オンライン中古車プラットフォームおよびデジタルショールームの拡大

AIによる検査キオスクとエンドツーエンドの金融統合に支えられたオンラインチャネルは、クリック購入が現在の売上の13.11%に過ぎないにもかかわらず、2030年まで年率17.75%で成長しています。ProovStationの自動スキャニングを導入したプレーヤーは査定時間を数秒に短縮し、即時拘束力のあるオファーを発行することで、フランス中古車市場内での活動をますますデジタルで行うようになった都市部のミレニアル世代の摩擦を低減しています[1]「自動車自動検査ソリューション」、ProovStation、proovstation.com。

2026年以降の短期サブスクリプションおよびリースフリート返却車両の急増

フランスの社会的EV(電気自動車)リース制度は2025年に再開し、2027年までに数万台のコンパクト電気SUVが流通に戻ることが見込まれており、2024〜2025年に開始された法人フリートの入れ替えと連動しています。この2〜3年落ちで走行距離の少ない車両の流入は、車種の選択肢を広げ価格急騰を緩和する一方、機動的な価格設定ツールがなければディーラーマージンを圧縮する可能性があります。

認定中古車(CPO)プログラムの成長

CPOスキームは、多項目検査、工場グレードのリファービッシュ、および最長10年・175,000 kmの延長保証を提供することで信頼のギャップを埋めており、StellantisのSpoticarの展開にその実例が見られます。こうした保証は信頼性に対する消費者の高まる需要に応え、組織型小売業者が在庫回転速度を維持しながら平均販売価格を引き上げることを可能にします。

抑制要因の影響分析*

| 抑制要因 | 定性的影響 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|---|

| 高度に断片化したディーラー市場構造 | 強 | -2.1% | フランス全地域 | 短期(2年以内) |

| BEV(バッテリー電気自動車)残存価値の低下 | 強 | -1.8% | イル=ド=フランス、プロヴァンス=アルプ=コート・ダジュール、オーヴェルニュ=ローヌ=アルプ | 中期(2〜4年) |

| 3年間の法定保証期間の延長 | 中 | -1.2% | フランス全地域 | 中期(2〜4年) |

| EU電池製品ライフサイクル終了規制によるコンプライアンスコストの増加 | 弱 | -0.7% | フランス全地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | ||||

高度に断片化したディーラー市場構造がマージンを圧迫

全国に15,000超の小規模ディーラーシップが営業しており、購買力の活用が限定的で規模の経済が妨げられています。非組織型販売業者が依然として57.08%のシェアを占める中、価格競争が粗利益を侵食し、フランス中古車市場の次の成長局面に不可欠な技術アップグレードを遅らせています。

BEV(バッテリー電気自動車)残存価値の低下が在庫価値リスクを生む

バッテリー電気自動車モデルの5年間予測減価率は平均49.1%と、ICE(内燃機関)車を上回り、慎重な在庫戦略を迫られています。ディーラーは、特に積極的なOEM(相手先ブランド製品製造業者)の値下げがサイクル中盤に残存価値モデルに衝撃を与える可能性があることから、バッテリー健全性分析を導入して評価誤差を軽減する必要があります[2]フィリップ・ボレマンス他、「ヨーロッパにおけるバッテリー電気自動車の残存価値推移」、MDPI、mdpi.com。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:SUVが市場拡大を牽引

SUVは2025年のフランス中古車市場シェアの38.10%を占め、リースプログラムによるコンパクト電気クロスオーバーの流入と高い着座位置に対する消費者の選好を背景に、このボディスタイルのフランス中古車市場規模を2031年に向けてCAGR 12.05%で拡大しています。このセグメントの深さにより、組織型小売業者は在庫計画を最適化できる一方、ハッチバックは都市部での支持を維持しつつも、より軽量なプラットフォームを優遇する重量税の逆風に直面しています。農村地域は汎用性のためにより大型のSUVを好む傾向がある一方、パリの各区では狭い駐車スペースに適したサブコンパクト車種へと購買が集中しています。

SUVにおける取引回転率の高さはダイナミックプライシングのためのデータ可用性を高め、在庫回転を洗練させるAI(人工知能)支援分析を支えています。一方、セダンとMPVは消費者の関心を失いつつあり、購買者が多目的シルエットに傾くにつれてセダンの再販価値は低下しています。MPVは依然としてファミリーモビリティのニーズに応えているものの、同等のラゲッジスペースとより良い残存価値を提供するSUVの代替と競合しています。コンバーチブルやクーペなどのライフスタイルカテゴリーは販売台数は少ないものの、愛好家の需要に支えられた堅調なマージンを享受しています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

販売業者タイプ別:組織型プレーヤーがシェアを拡大

非組織型の販売業者は2025年のフランス中古車市場規模の56.40%を維持しましたが、組織型ネットワークはCAGR 13.35%で成長しており、段階的な再均衡を示しています。スケールメリットにより、全国チェーンはリファービッシュを標準化し、保証を延長し、デジタルストアフロントを統一することができます。フランチャイズグループは集中型の再販ハブを活用して再整備サイクルを二桁台のパーセンテージで短縮し、マージン格差を強化しています。

小規模の独立系業者は地域密着性と低い間接費によって機動性を維持していますが、フランス中古車市場全体で比較エンジンが普及するにつれ、不透明な価格設定は着実に不利になっています。資本制約により、EV在庫向けのオムニチャネル技術およびバッテリー診断への投資が制限され、能力格差が広がっています。共存の均衡は維持される可能性が高いものの、全体的なトレンドはCPOの信頼性を活用したブランドネットワークに有利に働いています。

燃料タイプ別:電気自動車の急増がダイナミクスを再編

電気自動車はCAGR 18.20%で成長し、すべての従来燃料を上回っている一方、ガソリン車は2025年のフランス中古車市場シェアの43.70%を依然として占めています。政府の重量ベースの課徴金免除と急速充電コリドーの拡充がこの転換を支えており、特に2025年1月に電気自動車普及率が19.4%に達したイル=ド=フランスで顕著です。ディーゼル在庫は、迫りくる都市部へのアクセス制限と残存価値の不確実性を背景に減少しています。

ハイブリッドモデルは、クリーンなプロファイルを求めながらも内燃機関をバックアップとして望むリスク回避型の購入者に対応しており、LPG(液化石油ガス)・CNG(圧縮天然ガス)フリートは商用の高走行距離ニーズに応えています。認定バッテリー健全性レポートを採用するディーラーは消費者の信頼を加速し、値引き交渉を軽減します。都市圏外のインフラ格差が農村部における電気自動車の回転を減速させていますが、2026年のリース返却車両の余剰が手頃な価格の実現を促進するでしょう。

車両年数別:新しい車両がプレミアム成長を牽引

0〜2年の車両は、残存する工場保証付きの最新技術を追求する購入者に牽引され、CAGR 15.90%で拡大しています。しかし、3〜5年のカテゴリーはフランス中古車市場における手頃な価格と品質のバランスを取りながら、市場シェアの48.00%を維持しています。リース満了と法人フリートの更新により、両コホートの安定した供給が確保され、広範な在庫の健全性が維持されています。

6〜8年および9〜12年の古いカテゴリーは価値重視のセグメントを支えていますが、需要を抑制しかねないより厳格な資金調達条件を引き付けています。12年を超える車両は、2022年に立法化されたコンプライアンスコストを増大させる自動車検査制度の強化など、ますます厳しくなる環境規制に直面しています。ディーラーは消費者の購買能力の上限に合わせた保証パッケージとクレジット期間を調整するために、年数別に在庫をセグメント化しています。

価格帯別:ミッドマーケットが成長を牽引

15,000〜19,999米ドルの区分は最も高いCAGR 13.75%を記録しており、新車プレミアムなしに最新の安全技術を求める中間所得世帯に訴求しています。10,000米ドル未満では、現金購入者や零細企業が低コストの交通手段を求めることから、古い在庫がフランス中古車市場規模の33.10%を依然として占めています。30,000米ドルを超えるプレミアム層は、富裕層や法人の福利厚生に対応していますが、取引量は限られています。

2026年以降の重量関連課税は全価格帯にわたって軽量構成を奨励し、大排気量エンジンのプレミアム価値を圧縮する可能性があります。金融機関はミッドマーケット車両に6〜7年間のローン期間を設定しており、マクロ経済の不確実性の中でフランス中古車市場の回復力を支える手頃な価格と持続性を確保しています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

販売チャネル別:デジタルトランスフォーメーションが加速

2025年にオフラインのショールームが収益シェアの86.20%を占めた一方、ミレニアル世代がクリック購入行動を当たり前にするにつれ、オンラインチャネルはCAGR 17.30%で成長しています。デジタル分類広告ポータルがリード量を集め、純粋なEコマース小売業者は自宅配送や返金保証によって差別化を図っています。OEM(相手先ブランド製品製造業者)ブランドのサイトはブランドロイヤルティ層向けにCPO保証を統合しています。

ハイブリッドモデルが台頭しつつあります。購買者はデジタルで車両を絞り込み、その後、サテライトハブで試乗と書類手続きを完了します。オフラインの既存業者は、フランス中古車市場全体のオムニチャネル期待に応えるため、拡張現実(AR)ウォークスルーとライブチャットによる融資承認を導入して対応しています。

地理分析

イル=ド=フランスは全国の中古車取引の約4分の1を占め、優れたブロードバンド普及率と高密度な充電インフラに支えられ、デジタル購入比率が最も高い地域となっています。パリの世帯では自動車保有率が33%にとどまるのに対し、全国平均は81.4%であり、シェアモビリティ向けコンパクト電気自動車の回転を促進しています。厳格な低排出ゾーンがICE(内燃機関)車のスクラップを加速し、コンプライアンスを満たすハイブリッド車の残存価値を引き上げています。

プロヴァンス=アルプ=コート・ダジュールとオーヴェルニュ=ローヌ=アルプは第二層を形成し、観光需要による季節的な変動と、在庫調達を効率化する製造業クラスターとの近接性を組み合わせています。温暖な沿岸気候は腐食を抑制し、車体状態を維持して再販プレミアムを高めています。リヨンは複数の自動車テクノロジースタートアップを擁し、フランス中古車市場全体の効率を向上させるAI(人工知能)支援検査装置のテストベッドとなっています。

農村地域—ヌーヴェル=アキテーヌ、オクシタニー、グラン・テスト—は公共交通機関が乏しいことから、自動車保有率が90%を超えています。需要はSUVと小型商用車に偏り、充電器密度の低さから電気自動車の普及は遅れています。政府の社会的リースインセンティブは特にこれらの地域を対象としており、将来的に農村部の販売拠点を段階的に多様化する中古電気ハッチバックのパイプラインを約束しています。

競合状況

Leboncoinは高トラフィックの分類広告リーチを活用して大きなシェアを保持し、AutoScout24は国境を越えた在庫の引き込みによってシェアを拡大しています。Aramis Groupは集中型リファービッシュハブを通じて、CPO主導のEコマースのスケーラビリティを実証しています。競争上のレバーは、純粋な在庫量からデータ分析とオムニチャネルの利便性へと移行しています。

AIによる価格設定エンジンがオファーの精度を高め、バッテリー健全性証明書が電気自動車の査定変動を低減しています。StellantisのSpoticarは工場保証を統合して信頼資産を強化し、一方ProovStationのキオスクは検査時間を30分未満の5分以下に短縮します。フィンテック貸し手とのパートナーシップが即時与信判断を提供し、消費者のコンバージョン率を高めています。

しかしながら断片化は続いており、何千もの独立系業者が特に個人的な信頼関係がデジタルクリックを凌駕する都市近郊地帯を中心に、超ローカライズされた供給を支えています。資本力のあるネットワークが投資不足の同業者を吸収するにつれ、統合は着実に進むと予測されており、拡大するフランス中古車市場で競争するために不可欠な規模の経済を享受しています。

フランス中古車業界のリーダー企業

Leboncoin

Aramis Group

AutoScout24 (SMG Swiss Marketplace Group)

Stellantis Spoticar

Auto1 Group (Autohero)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年8月:ProovStationは13カ国の130のサービスステーションにAI(人工知能)車両スキャニングユニットを拡大し、中古車取引向けの自動検査・評価を提供しました。

- 2024年2月:Stellantisの子会社Ayvensは、持続可能なモビリティの展開を加速するため、2026年までに最大50万台の車両を取得するフレーム契約を締結しました。

フランス中古車市場レポートのスコープ

中古車(事前所有車両)とは、以前に一人以上の小売オーナーが所有していた車両のことです。一方、認定中古車(CPO)車両とは、事前購入検査において広範囲にわたって検査され、専門的に整備された中古車のことです。中古車市場は、オンラインまたはオフラインの販売チャネルを通じて中古車の購入・販売に携わる幅広い企業で構成されています。

フランス中古車市場は、車両タイプ、販売業者タイプ、燃料タイプ、および販売チャネルによってセグメント化されています。車両タイプ別では、市場はハッチバック、セダン、スポーツ・ユーティリティ・ビークル(SUV)、および多目的車(MPV)にセグメント化されています。販売業者タイプ別では、市場は組織型と非組織型にセグメント化されています。燃料タイプ別では、市場はガソリン、ディーゼル、電気、およびその他の燃料タイプ(液化石油ガス、圧縮天然ガスなど)にセグメント化されています。販売チャネル別では、市場はオンラインとオフラインにセグメント化されています。

本レポートは、上記すべてのセグメントについて中古車の市場規模と予測を金額(米ドル)で提供しています。

| ハッチバック |

| セダン |

| SUV |

| MPV |

| その他(コンバーチブル、クーペ、クロスオーバー、スポーツカー) |

| 組織型 |

| 非組織型 |

| ガソリン |

| ディーゼル |

| ハイブリッド |

| 電気 |

| LPG・CNG・その他 |

| 0〜2年 |

| 3〜5年 |

| 6〜8年 |

| 9〜12年 |

| 12年以上 |

| 5,000米ドル未満 |

| 5,000〜9,999米ドル |

| 10,000〜14,999米ドル |

| 15,000〜19,999米ドル |

| 20,000〜29,999米ドル |

| 30,000米ドル以上 |

| オンライン | デジタル分類広告ポータル |

| 純粋型Eコマース小売業者 | |

| OEM認定オンラインストア | |

| オフライン | OEMフランチャイズドディーラー |

| マルチブランド独立系ディーラー | |

| 実地オークション会場 |

| 車両タイプ別 | ハッチバック | |

| セダン | ||

| SUV | ||

| MPV | ||

| その他(コンバーチブル、クーペ、クロスオーバー、スポーツカー) | ||

| 販売業者タイプ別 | 組織型 | |

| 非組織型 | ||

| 燃料タイプ別 | ガソリン | |

| ディーゼル | ||

| ハイブリッド | ||

| 電気 | ||

| LPG・CNG・その他 | ||

| 車両年数別 | 0〜2年 | |

| 3〜5年 | ||

| 6〜8年 | ||

| 9〜12年 | ||

| 12年以上 | ||

| 価格帯別 | 5,000米ドル未満 | |

| 5,000〜9,999米ドル | ||

| 10,000〜14,999米ドル | ||

| 15,000〜19,999米ドル | ||

| 20,000〜29,999米ドル | ||

| 30,000米ドル以上 | ||

| 販売チャネル別 | オンライン | デジタル分類広告ポータル |

| 純粋型Eコマース小売業者 | ||

| OEM認定オンラインストア | ||

| オフライン | OEMフランチャイズドディーラー | |

| マルチブランド独立系ディーラー | ||

| 実地オークション会場 | ||

レポートで回答される主要な質問

フランス中古車市場の現在の規模はどのくらいですか?

市場は2026年に840億3,900万米ドル規模であり、2031年までに1,458億6,000万米ドルに達すると予測されています。

市場の成長ペースはどのくらいですか?

2026年から2031年にかけてCAGR 11.56%で拡大すると予測されています。

現在最大のシェアを持つ車両タイプはどれですか?

SUVが2025年のフランス中古車市場シェアの38.10%をリードし、最速のCAGR 12.05%も記録しています。

最も急速に成長している燃料セグメントはどれですか?

電気自動車が最高のCAGR 18.20%を記録し、一方でガソリン車が最大シェアを維持しています。

この市場においてオンライン小売はどの程度重要ですか?

オンラインチャネルは現在、売上の13.80%を占めていますが、CAGR 17.30%で成長しており、急速なデジタルシフトを示しています。

最終更新日: