欧州中古車市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 59.12 十億米ドル |

| 市場規模 (2026) | 61.70 十億米ドル |

| 市場規模 (2031) | 76.43 十億米ドル |

| 成長率 (2026 - 2031) | 4.37% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州中古車市場分析

欧州中古車市場規模は、2025年の591億2,000万USDから2026年には617億USDに成長し、2026〜2031年の年平均成長率(CAGR)4.37%で2031年までに764億3,000万USDに達すると予測されています。デジタルマーケットプレイス、OEM認定中古車(CPO)プログラム、および組み込み型ファイナンスソリューションが、価格の透明性、信頼性、および購入しやすさを向上させることで需要を加速させています。西欧のディーゼル段階的廃止政策が車両を中・東欧へ転換させることで、国境を越えた在庫フローが追加的な販売量を生み出しています。3〜5年落ちの元リース車という中間年式の供給波が若い車両の慢性的な不足を補う一方、バッテリー電気自動車(BEV)は評価の不確実性があるにもかかわらず急成長するプレミアム層を形成しています。従来型ディーラー、デジタル系新興企業、およびOEM直販チャネルがオンライン調査と店頭または配送での引き渡しを融合したオムニチャネルモデルを追求するにつれ、競争の激化がマージンと顧客の所有サイクルを再形成しています。

レポートの主要ポイント

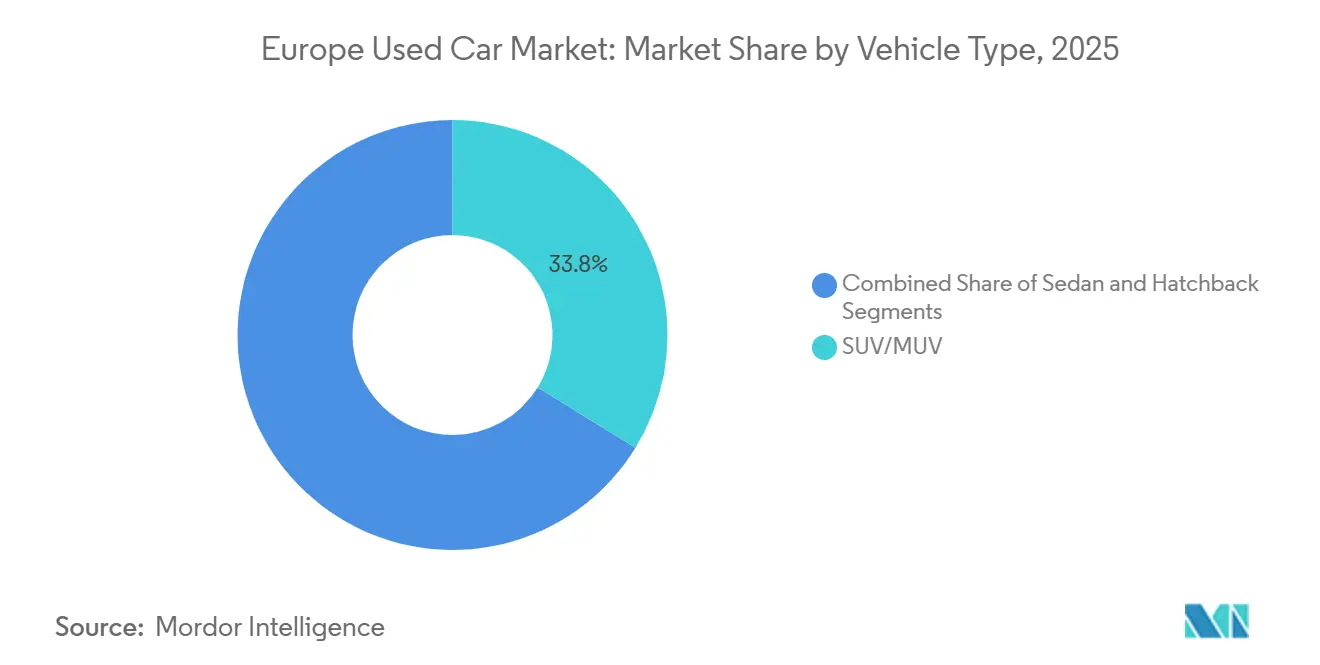

- 車両タイプ別では、SUV/MUVモデルが2025年の欧州中古車市場シェアの33.78%を占め、BEV対応SUVは2031年にかけて9.67%のCAGRで拡大しています。

- 燃料タイプ別では、ディーゼルが2025年の欧州中古車市場シェアの41.52%を維持し、BEVは2026〜2031年にかけて17.95%のCAGRで最も速い成長を記録しています。

- 販売業者タイプ別では、非組織型チャネルが2025年の欧州中古車市場シェアの54.60%を占め、組織型チャネルは2031年にかけて6.18%のCAGRで成長しています。

- 販売チャネル別では、オフラインルートが2025年の欧州中古車市場シェアの87.35%を依然として占め、オンライン取引は2031年にかけて16.35%のCAGRで最も速く拡大しています。

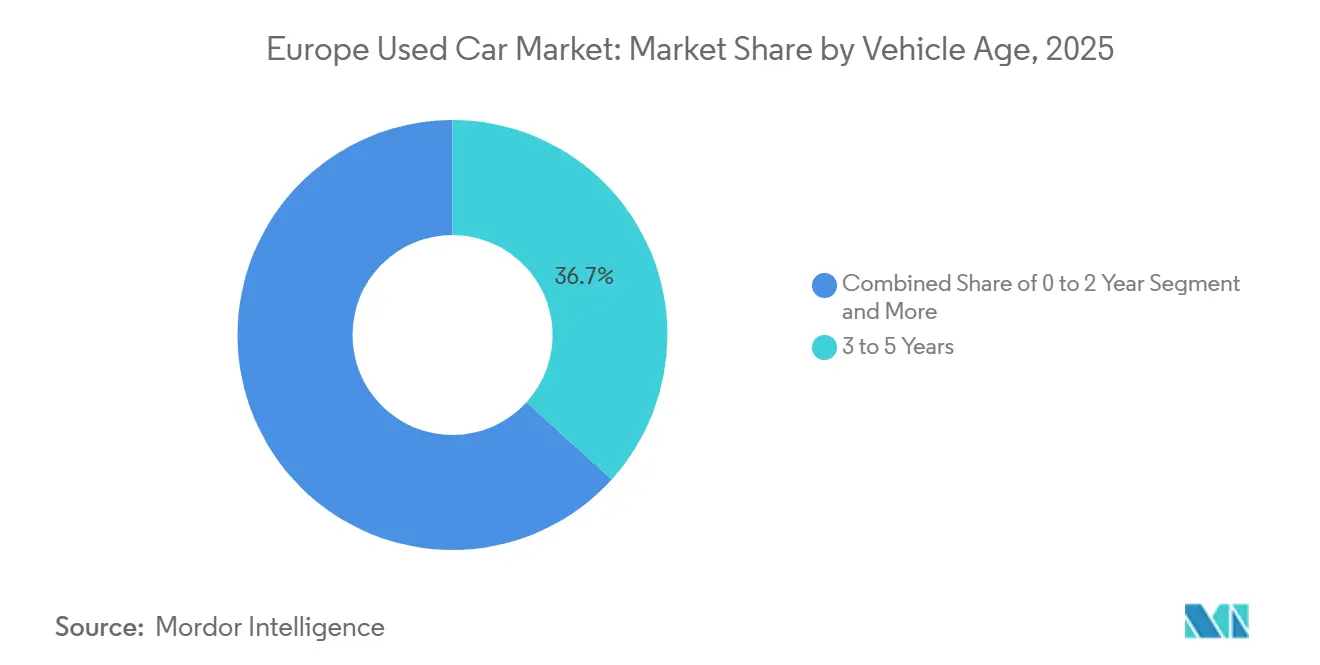

- 車両年式別では、3〜5年の区分が2025年の欧州中古車市場シェアの36.72%を占め、0〜2年のコホートは2031年にかけて10.84%のCAGRで拡大しています。

- 所有者数別では、単独所有者車両が2025年の欧州中古車市場シェアの61.55%を占め、複数所有者車両は2031年にかけて5.31%のCAGRで上昇傾向にあります。

- 価格帯別では、1万〜2万USD帯が2025年の欧州中古車市場シェアの40.62%を占め、3万USD超の層は2031年にかけて9.71%のCAGRで成長しています。

- ファイナンスタイプ別では、一括購入が2025年の欧州中古車市場シェアの60.92%を占めて支配的であり、ファイナンス購入セグメントは現在8.66%であるものの、2031年にかけてCAGRで最も速く成長しています。

- 国別では、ドイツが2025年の欧州中古車市場シェアの17.85%でトップを占め、ポーランドは2031年にかけて7.42%のCAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州中古車市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| OEM認定中古車(CPO)プログラムの急増 | +1.2% | ドイツ、英国、フランス | 中期(2〜4年) |

| フリート電動化による元リース車両供給の増加 | +1.1% | ドイツ、オランダ、スウェーデン | 短期(2年以内) |

| オンラインマーケットプレイスによるデジタル成長の促進 | +0.6% | 英国、ドイツ、フランス | 中期(2〜4年) |

| WLTP/ユーロ7が新車・中古車の価格差を拡大 | +0.5% | EU全域 | 短期(2年以内) |

| ディーゼル段階的廃止が国境を越えた取引を促進 | +0.4% | ドイツ、フランスから東欧へ | 中期(2〜4年) |

| 組み込み型ファイナンスおよびBNPLが購入しやすさを向上 | +0.3% | 英国、ドイツ、スペイン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

OEM認定中古車(CPO)プログラムの急増

OEMの認定中古車(CPO)プログラムは、メーカー保証、整備基準、およびデジタル予約ツールを再販プロセスにみ込み、新車に近い中古車を新車の有力な代替品として位置づけることで、ヨーロッパ中古車市場を強化している。高いリセールバリューと1台あたりの高い収益性が、ブランドにCPOをコア計画の主流に据える動機を与えている。しかし、消費者の認知度は依然として低く、ドイツおよびイギリスのディーラー協議会による継続的な啓発活動が、技術的な保証内容をより明確な価値訴求へと転換することを目指している。効果的なプログラムはまた、オーナーを認定サービスレーンへと還流させ、所有ライフサイクル全体にわたるアクセサリーおよびメンテナンスの収益源を強化する[1]Stowe, Andrew, CPOプログラムはOEM、ディーラー、購入者に恩恵をもたらす、

WardsAuto, wardsauto.com。

フリート電動化義務による元リース車両(3〜5年区分)の供給増加

オフリース車両、特に車齢3〜5年の車両の流入は、ヨーロッパ中古車市場全体の在庫ダイナミクスを大きく再編しており、ディーラー、フートオペレーター、および金融事業者にとって課題と機会の両方をもたらしている。法人フリートの電動化義務がこの変化を加速させており、企業は持続可能性目標を達成し、バッテリー電気自動車(BEV)やハイブリッドモデルを含む最新技術を取り入れるために、車両の入れ替えサイクルを速めている。供給増加は、ドイツやオランダなどリース普及率の高い国で最も顕著であり、これらの国ではリースがBEVの主要な取得手段であり続けている。このトレンドにより、新車に近い中古車市場の競争が激化しており、ディーラーはマージンを維持し在庫を効率的に管理するために、リマーケティング戦略の最適化、認定プログラムへの投資、およびデジタル販売チャネルの活用を進めている。

純粋オンラインマーケットプレイスの成長によるデジタル普及の拡大

デジタルトランスフォーメーションが欧州中古車市場を再形成しており、オンラインプラットフォームは急速に成長し、2025年までにB2Cセグメントの最大10%を獲得すると予測されています。この拡大は、シームレスな購買体験、より高い価格透明性、および利便性に対する消費者の嗜好の変化によって推進されています。純粋オンラインマーケットプレイスは、デジタル車両検査、アルゴリズムによる価格ガイダンス、および自宅配送サービスなどのイノベーションを通じて、従来の摩擦ポイントに対処しています。この進化する環境での成功は、信頼されるブランドの構築、在庫・価格決定のためのデータ分析の活用、オンラインと物理的なタッチポイントの統合、効率的な整備・検査センターの運営、および幅広く高品質な車両供給を維持するための調達チャネルの多様化にかかっています。これらの戦略が総合的に、ディーラーとデジタルオペレーターが現代の購買者の期待に応えながら、複数の欧州市場にわたって効率的に規模を拡大することを可能にします。

WLTP/ユーロ7適合による新車価格の上昇が中古車との価格差を拡大

特に世界統一軽自動車試験方法(WLTP)および今後のユーロ7規制という厳格な排出ガス基準の実施により、新車の生産コストおよび小売価格が大幅に上昇しています。新車と中古車の価格差の拡大が、特に価格に敏感なセグメントにおいて消費者需要を二次市場へと向けています。この価格格差は、ディーラーがほぼ新車の中古車を新車の代替品として価値ある選択肢として位置づける機会を生み出しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 走行距離計詐欺による購買者の信頼低下 | -0.9% | 東欧、イタリア、スペイン | 中期(2〜4年) |

| 断片的な税制が国境を越えた取引を阻害 | -0.7% | EU全域 | 長期(4年以上) |

| EV電池基準の遅れが中古BEVの残存価値を損なう | -0.5% | EU全域 | 中期(2〜4年) |

| 旧型車両の品質に関する懸念 | -0.4% | 東欧、南欧 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

走行距離計詐欺の継続による購買者の信頼低下

走行距離計詐欺は欧州中古車市場における根強い課題であり、消費者の信頼を損ない、影響を受けるセグメント全体の再販価値を低下させています。報告される車両の走行距離を人為的に低く見せて販売価格を吊り上げるこの慣行は、欧州の消費者に毎年数十億ユーロの損害を与えています。特に検証が困難な国境を越えた取引においてリスクが高く、規制の監視と執行が大きく異なる東欧、イタリア、スペインで特に顕著です。ブロックチェーンベースの車両履歴記録や一元化された走行距離登録簿などの新興デジタルソリューションは、透明性の向上と詐欺の削減に貢献する可能性を持っています。しかし、大陸全体での普及と実装は依然として不均一です。したがって、調和のとれた規制基準の強化と技術統合の奨励が、欧州中古車市場における信頼と安定の回復に不可欠です。

EV電池健全性の標準化の遅れによる中古BEVの残存価値の低下

標準化された電池健全性評価プロトコルの欠如が、欧州における中古電気自動車(EV)市場の成長を大幅に妨げており、残存価値に関する不確実性を生み出しています。この問題は、EUが2035年までに新車の100%ゼロエミッション化を目指す中でEVフリートが拡大するにつれ、特に重要性を増しています。国連は電池健全性評価を標準化するための国際技術規則第22号を策定中であり、これが欧州のベンチマークとなる可能性があります。同時に、2025年7月1日に発効するユーロ7基準は、BEVおよびPHEVの電池が経時的に特定のエネルギー貯蔵容量を維持することを要求します[2] "新欧州自動車戦略への道," ノートル・ヨーロッパ - ジャック・ドロール研究所, institutdelors.eu/wp。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:SUV/MUVのリーダーシップが販売量を牽引

SUV/MUVモデルは2025年の欧州中古車市場の33.78%を占め、燃料コスト圧力がピークを過ぎた後も多用途性と高い着座位置に対する消費者の需要を反映しています。BEV対応SUVがリースプールからより多く放出されるようになり、9.67%のCAGR見通しを支えています。セダンは都市部の渋滞課金が長いボディ形状に不利に働くため、引き続き減少しています。ハッチバックは、価格に敏感な初回購入者の間で密集した都市中心部での支持を維持しています。

ダイナミックな残存価値が、フランスとスペインのフランチャイズディーラーに中級クロスオーバーへの展示スペースの割り当てを促す一方、軽商用車の需要はサービス指向の中小企業で安定しています。ユーロ6適合バンは低排出ゾーン内で12%のプレミアムで取引されており、適合車と非適合車の作業車両の二極化を浮き彫りにしています。南欧はSUVへの傾向がさらに強く、プジョー2008などのサブコンパクトクロスオーバーに対するポルトガルの需要は二桁成長を示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

燃料タイプ別:BEVの急増によりディーゼルの優位性が低下

ディーゼル車は2025年の欧州中古車市場シェアの41.52%を占めましたが、大気浄化対策の強化により以前の高水準から低下しています。バッテリー電気自動車は小規模から始まっているものの、アーリーアダプターのフリートが記録付きの車両を放出することで技術的懸念を払拭し、17.95%のCAGRで拡大しています。充電インフラが未発達な国ではガソリンが引き続き重要であり、HEVおよびPHEVは適合性と航続距離の懸念に対応しています。

国境を越えた裁定取引がフランスとドイツからブルガリアとルーマニアへのディーゼル車の流れを生み出し、ライフサイクルの収益を延長しています。一方、オランダでは再販補助金が縮小する中でBEVのお買い得品が登場しています。電池の健全状態に関する透明性は依然として普及の障壁となっていますが、ユーロ7実施後に検証キットの普及が流動性をさらに高めると期待されています。

販売業者タイプ別:デジタルトランスフォーメーションが組織型プレーヤーに有利

独立系業者、個人向け分類広告、および小規模ディーラーシップが依然として販売量の54.60%を占めていますが、投資家がデータ豊富なマーケットプレイスを支援するにつれ、組織型プレーヤーは6.18%のCAGRでより速く規模を拡大しています。OEM主導のCPO販売店は、リスク回避型の購買者に響く在庫規律、バンドルサービスプラン、およびファイナンスを追加しています。

欧州中古車市場は、在庫のシンジケーション、整備の自動化、および権原保証が可能なプラットフォームを評価します。ポーランドでは、バンドルされた輸送・課税サービスにより組織型販売業者が国境を越えた購入において断片化した競合他社を価格面で下回り、信頼と繰り返し取引を促進しています。

販売チャネル別:デジタルと物理の統合が小売を再形成

オフラインのショールームは触覚的な検査と即時の満足感において依然として優れており、2025年には87.35%の台数を確保していますが、オンライン取引は16.35%のCAGRで拡大しています。オンラインの購買プロセスはほぼすべての購入に影響を与えています。例えば、動画によるウォークアラウンド、デジタル下取り査定、および自宅への引き渡しが画面上でショールームの信頼感を再現しています。

予測期間にわたり、欧州中古車市場では大多数のディーラーがハイブリッドモデルに収束し、価格設定、書類手続き、およびファイナンスがオンラインで行われると予想されています。同時に、最終的な引き渡しや試乗は地域のハブで行われます。北欧がこのような統合を先導しましたが、ブロードバンドインフラの強化に伴い、スペインとイタリアも急速にバーチャル予約を導入しています。

車両年式別:元リース車両が中間年式セグメントを牽引

3〜5年の車両が2025年に36.72%のシェアで支配的であり、フリートおよびリース契約が満期を迎えています。このスライスは減価償却曲線と残存保証のバランスが取れた最適な選択肢を提供し、中間所得世帯を引き付けています。ほぼ新車の0〜2年の車両は、戦略的なOEM登録と短期レンタルに牽引され、10.84%のCAGRで成長しています。

9年以上の古いコホートは購入しやすさの面では有利ですが、特に安全意識の高いスカンジナビア市場では信頼性への懸念に直面しています。ドイツの平均車齢は10.3年に上昇しており、部品およびサービス需要の堅調さを支えています。検査ネットワークは保証オプションを拡充して使用可能な寿命を延長し、旧型車両への信頼を高めています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

所有者数別:単独履歴車両への選好

単独所有者車両は61.55%のシェアを占めており、これはメンテナンス記録が通常完全であり、事故の追跡が容易であるためです。スウェーデンとフィンランドではデジタル登録簿が普及しており、検証済みの走行距離とサービス履歴を提供することでこの優位性を高めています。カーシェアリングモデルが特に大都市でより頻繁に鍵を回転させるにつれ、複数所有者車両は5.31%のCAGRで成長しています。

欧州中古車市場の文脈において、書類基準が異なる市場への輸出時には所有者変更の透明な提示が極めて重要です。第三者チェックをバンドルするディーラーは、残存する懐疑論者を説得し、より高いグロスマージンを実現しています。

価格帯別:二極化の中での中間市場の優位性

1万〜2万USD価格帯は2025年の欧州中古車市場の40.62%を占め、手頃な価格で現代的な機能を備えた信頼性の高い移動手段を求める主流の購買者にとっての最適な選択肢を代表しています。このセグメントには、旧型プレミアムモデルから新しいエコノミー車両まで、さまざまな車両タイプと年式が含まれています。3万USD超のセグメントは、中古市場におけるプレミアム電気自動車および最新型高級車の存在感の高まりに牽引され、9.71%のCAGR(2026〜2031年)で最も速く成長しています。

1万USD未満のセグメントは、初めて車を購入する人や特定の目的のためにセカンドカーを求める人など、価格に敏感な購買者にサービスを提供しています。2万〜3万USD帯は主流とプレミアムの中間に位置し、新しい主流モデルや旧型高級車を取り揃えています。市場は二極化が進んでおり、成長はプレミアム端に集中している一方、エントリーレベルのセグメントは都市部における代替モビリティソリューションからの圧力に直面しています。ドイツでは、1万USD未満の車両が市場の約5%を占め、2万USD未満の車両が約30%を占めています。ADACは、1万USD未満の予算に優しい選択肢として、ホンダ、起亜、トヨタなどの非ドイツブランドを検討することを推奨しています。

ファイナンスタイプ別:革新的なソリューションがアクセスを拡大

一括購入は2025年の欧州中古車市場において60.92%の市場シェアを持つ支配的なファイナンス方法であり、伝統的な購買パターンと、ファイナンスが費用対効果を持たない可能性がある低価格車両の高い割合を反映しています。しかし、ファイナンス購入は革新的なファイナンスソリューションと中古市場における高価値車両の増加に牽引され、8.66%のCAGR(2026〜2031年)で成長しています。組み込み型ファイナンスおよび後払い(BNPL)オプションの台頭が、特に若い購買者や限られた信用履歴を持つ人々に対して車両ファイナンスへのアクセスを拡大しています。

ファイナンスの状況は国によって大きく異なり、北欧市場は南欧および東欧市場よりも高いファイナンス普及率を示しています。デジタルプラットフォームは、車両特性と購買者プロファイルに基づいた即時承認とパーソナライズされた条件を提供する統合ソリューションにより、ファイナンスプロセスを合理化しています。

地理的分析

ドイツは、その強固な小売ネットワークと厳格な検査文化により、2025年の欧州中古車市場の17.85%のシェアを保持します。

英国は、全国的な充電インフラの改善に伴い中古EVへの問い合わせが記録的な水準に達し、第2位にランクされています。フランス、イタリア、スペインがトップ5を締めくくっています。イタリアは2024年の販売台数で8.5%の成長を記録し、スペインは16%の急増を示しましたが、スペインの車両は地域的な税格差により販売に時間がかかっています。各市場は、在庫構成と価格設定の自由度を形成する独自の規制上の変動を示しています。

ポーランドは2031年にかけて7.42%のCAGRで最も速い成長軌道を示しています。所得弾力性が異なるパターンを生み出しており、家計収入の上昇が新車の購入を促進する一方で旧型輸入車への需要を抑制し、業者はより若く低走行距離の在庫に特化するよう促されています。オランダとスウェーデンはそれぞれ高度な電動化とリース密度を示しており、両国とも良好な仕様の返却車両を地域のオークションに供給しています。欧州その他カテゴリーに含まれるバルカン諸国やバルト諸国の新興市場は大量のディーゼル流入を吸収しており、国境を越えた裁定取引ループを強化しています。

競争環境

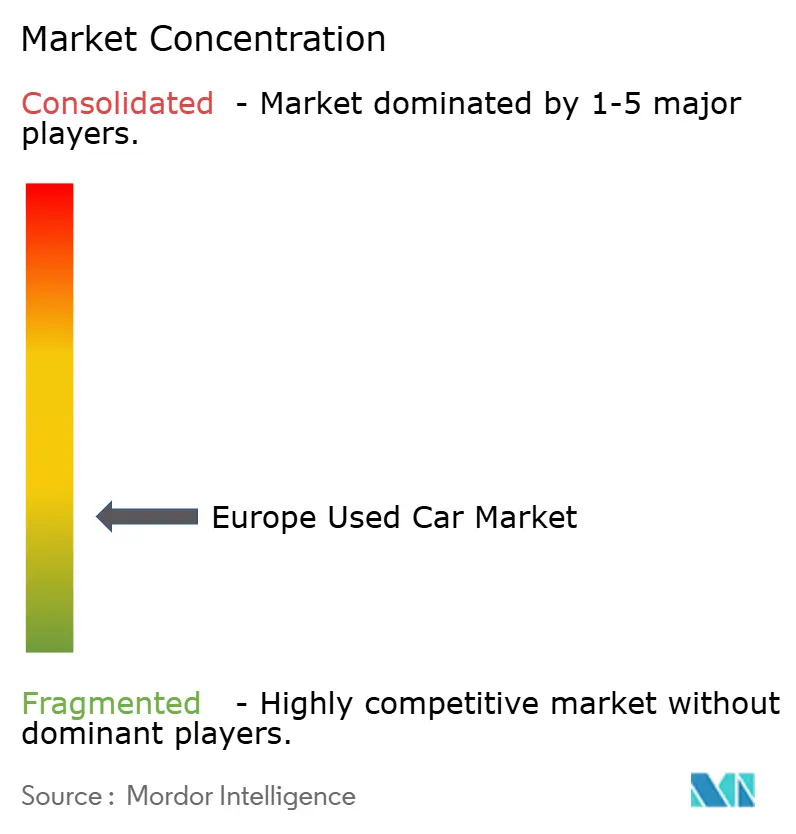

欧州中古車市場は構造的に断片化しており、統合の余地があることを示しています。既存のフランチャイズディーラーは物理的な拠点とアフターサービスパッケージによって信頼を確立していますが、デジタルネイティブ企業は検索トラフィックを獲得し査定判断を自動化することで急速に規模を拡大しています。AUTO1 Groupは、アルゴリズムによる入札が供給規律を強化した結果、2025年第1四半期に価格指数が2.7%上昇したと報告しました[3]"AUTO1 Group価格指数:ガソリンおよびディーゼル車需要に牽引され、2025年第1四半期に中古車価格が上昇," AUTO1 Group, auto1-group.com。

OEMは、購買者をブランドサービススイートに囲い込み、BEVの残存価値の下限を設定する汎欧州CPOエコシステムを展開することで競争を激化させています。ステランティス、フォルクスワーゲン、およびBMWは現在、統一された保証文言を持つ複数国にわたるリスティングをシンジケートし、国境を越えた取引における信頼のギャップを埋めています。電池健全性認定スタートアップがこれらのネットワークと提携し、電気自動車の再販価格を支えています。

データ分析が現代の戦略の基盤となっており、予測価格設定、マイクロターゲット広告、およびVINレベルの在庫ルールがコスト削減を実現しています。リアルタイムの市場スキャンと垂直統合された整備を組み合わせるオペレーターは、スピードとマージンの優位性を獲得しています。したがって、投資家は地域のディーラーグループを組み込み、アセットライトの物流を実行し、販売日数を短縮することで資金を循環させることができるオンラインプラットフォームに資本を投入しています。

欧州中古車業界のリーダー企業

Lookers Plc

Emil Frey AG

Pendragon Plc

Auto1 Group SE

Aramis Group SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:2025年第1四半期において、AUTO1 Groupは価格指数が1月の135.2から3月の138.8へと2.7%上昇したと報告しました。この急上昇は主にガソリンおよびディーゼル車への需要の急増によって牽引されました。

- 2025年2月:バルセロナを拠点とするDealcarが中古車ディーラーシップのデジタル化とドイツへの参入開始のために300万ユーロを調達しました。

欧州中古車市場レポートの範囲

中古車とも呼ばれる前所有車両は、現在の販売前に1人以上の小売オーナーが存在した車両です。これらの車両は、独立系ディーラーやオンライン販売チャネルを含むさまざまな販売経路を通じて新しいオーナーのもとへ届けられます。

欧州の中古車市場は、車両タイプ、販売業者タイプ、燃料タイプ、および国別にセグメント化されています。車両タイプに基づき、市場はハッチバック、セダン、スポーツユーティリティビークル、および多目的車にセグメント化されています。販売業者タイプに基づき、市場は組織型と非組織型にセグメント化されています。燃料タイプに基づき、市場はガソリン、ディーゼル、電気、およびその他にセグメント化されています。国別では、市場はドイツ、英国、フランス、イタリア、スペイン、ロシア、および欧州その他にセグメント化されています。各セグメントについて、市場規模と予測は金額(USD)および数量(台数)に基づいて実施されています。

| セダン |

| SUV/MUV |

| ハッチバック |

| ガソリン |

| ディーゼル |

| バッテリー電気自動車(BEV) |

| ハイブリッドおよびプラグインハイブリッド(HEV/PHEV) |

| その他(LPG、CNG、バイオ燃料) |

| 組織型 |

| 非組織型 |

| オフライン |

| オンライン |

| 0〜2年 |

| 3〜5年 |

| 6〜8年 |

| 9年以上 |

| 単独所有者車両 |

| 複数所有者車両 |

| 1万USD未満 |

| 1万〜2万USD |

| 2万〜3万USD |

| 3万USD超 |

| ファイナンス購入 |

| 一括購入 |

| ドイツ |

| 英国 |

| フランス |

| イタリア |

| スペイン |

| ロシア |

| オランダ |

| スウェーデン |

| ポーランド |

| 欧州その他 |

| 車両タイプ別 | セダン |

| SUV/MUV | |

| ハッチバック | |

| 燃料タイプ別 | ガソリン |

| ディーゼル | |

| バッテリー電気自動車(BEV) | |

| ハイブリッドおよびプラグインハイブリッド(HEV/PHEV) | |

| その他(LPG、CNG、バイオ燃料) | |

| 販売業者タイプ別 | 組織型 |

| 非組織型 | |

| 販売チャネル別 | オフライン |

| オンライン | |

| 車両年式別 | 0〜2年 |

| 3〜5年 | |

| 6〜8年 | |

| 9年以上 | |

| 所有者数別 | 単独所有者車両 |

| 複数所有者車両 | |

| 価格帯別(USD) | 1万USD未満 |

| 1万〜2万USD | |

| 2万〜3万USD | |

| 3万USD超 | |

| ファイナンスタイプ別 | ファイナンス購入 |

| 一括購入 | |

| 国別 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| オランダ | |

| スウェーデン | |

| ポーランド | |

| 欧州その他 |

レポートで回答される主要な質問

欧州中古車市場の現在の規模はどのくらいですか?

欧州中古車市場規模は2026年に617億USDに達し、4.37%のCAGRで成長して2031年までに764億3,000万USDに達すると予測されています。

BEVが欧州中古車市場の将来にとって重要な理由は何ですか?

バッテリー電気自動車は17.95%のCAGRで最も速く成長している燃料セグメントであり、プレミアム成長を支えていますが、電池健全性の認定が依然として課題となっています。

欧州中古車市場をリードしている国はどこですか?

ドイツが2025年の市場において17.85%のシェアでトップを占めています。

3〜5年落ちの車両への需要を牽引しているものは何ですか?

メンテナンス記録と残存保証が付いた元リース車両の安定した放出が、魅力的な中間年式の在庫を供給しています。

最終更新日: