スウェーデンコンテナガラス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

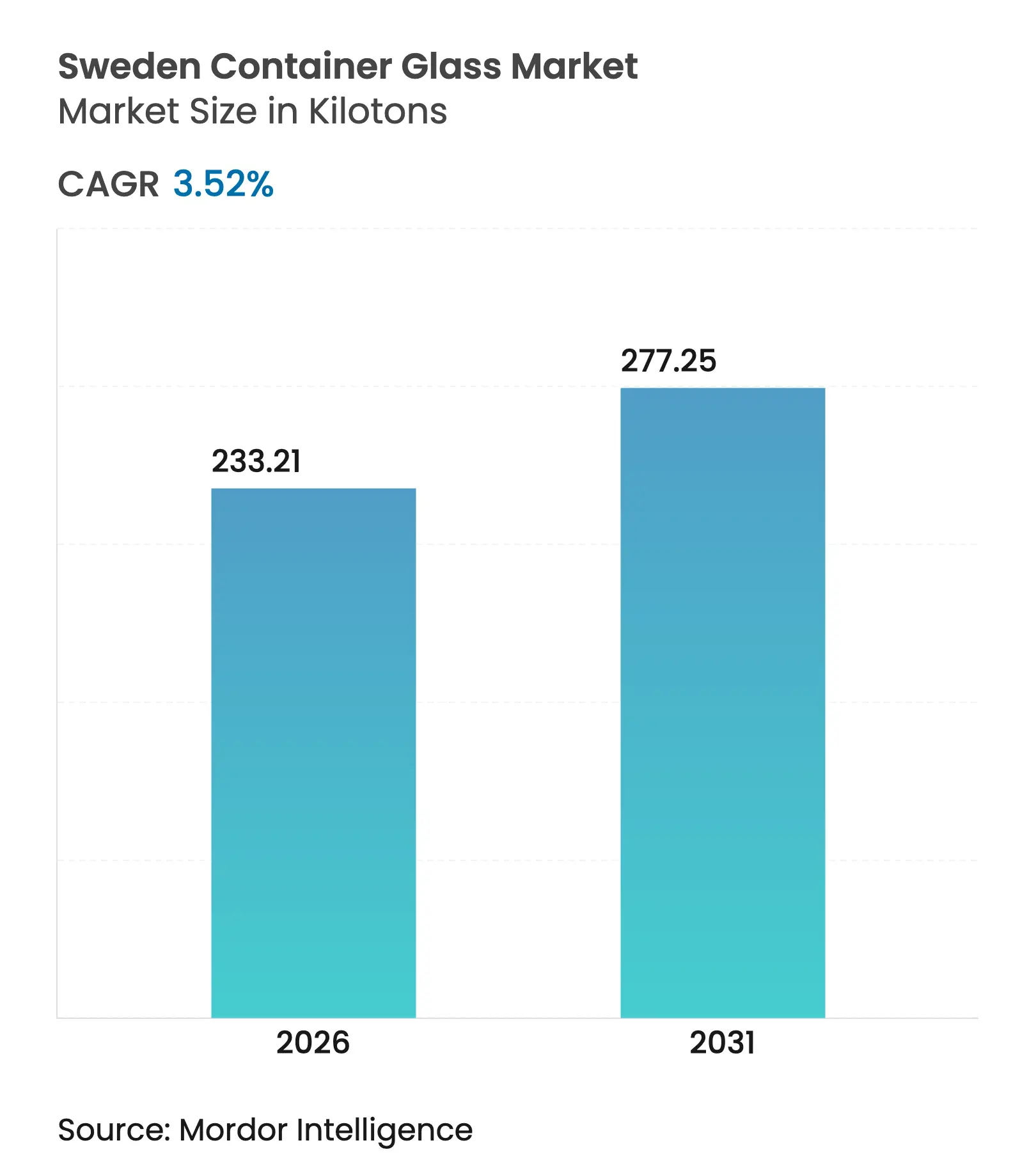

| 市場取引高 (2026) | 233.21 キロトン |

| 市場取引高 (2031) | 277.25 キロトン |

| 成長率 (2026 - 2031) | 3.52% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスウェーデンコンテナガラス市場分析

スウェーデンコンテナガラス市場規模は2025年に225.28キロトンと評価され、2026年の233.21キロトンから2031年には277.25キロトンに達すると推定されており、予測期間(2026年~2031年)中のCAGRは3.52%です。スウェーデンの86%というガラスリサイクル率に裏付けられた消費後カレット(廃ガラス)の豊富な供給が、コスト効率の高い炉操業を支えており、一方でEUおよび国内の使い捨てプラスチックを規制する政策がガラス包装への需要を誘導し続けています。飲料および化粧品のプレミアム化と、化学的不活性材料に対する健康志向の選好が、安定したボリューム成長をさらに後押ししています。同時に、電力価格の変動性や軽量PETおよびアルミニウムとの競合が営業利益率を圧迫しています。このため、生産者はハイブリッド炉への投資、積極的なカレット調達、軽量ボトル開発を加速させ、競争力の維持を図っています。

主要レポートのポイント

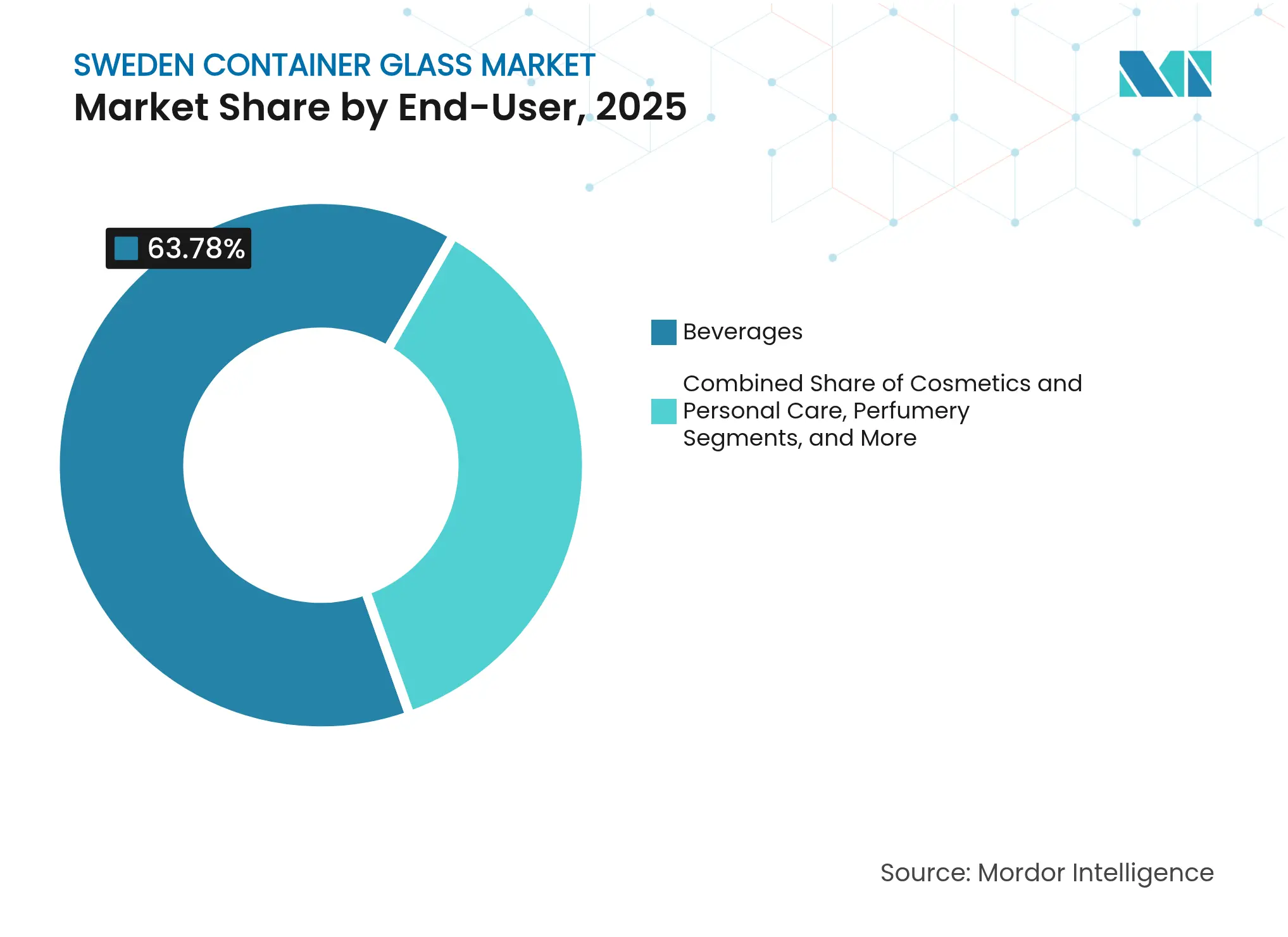

- エンドユーザー別では、飲料が2025年のスウェーデンコンテナガラス市場シェアの63.78%を占めました。

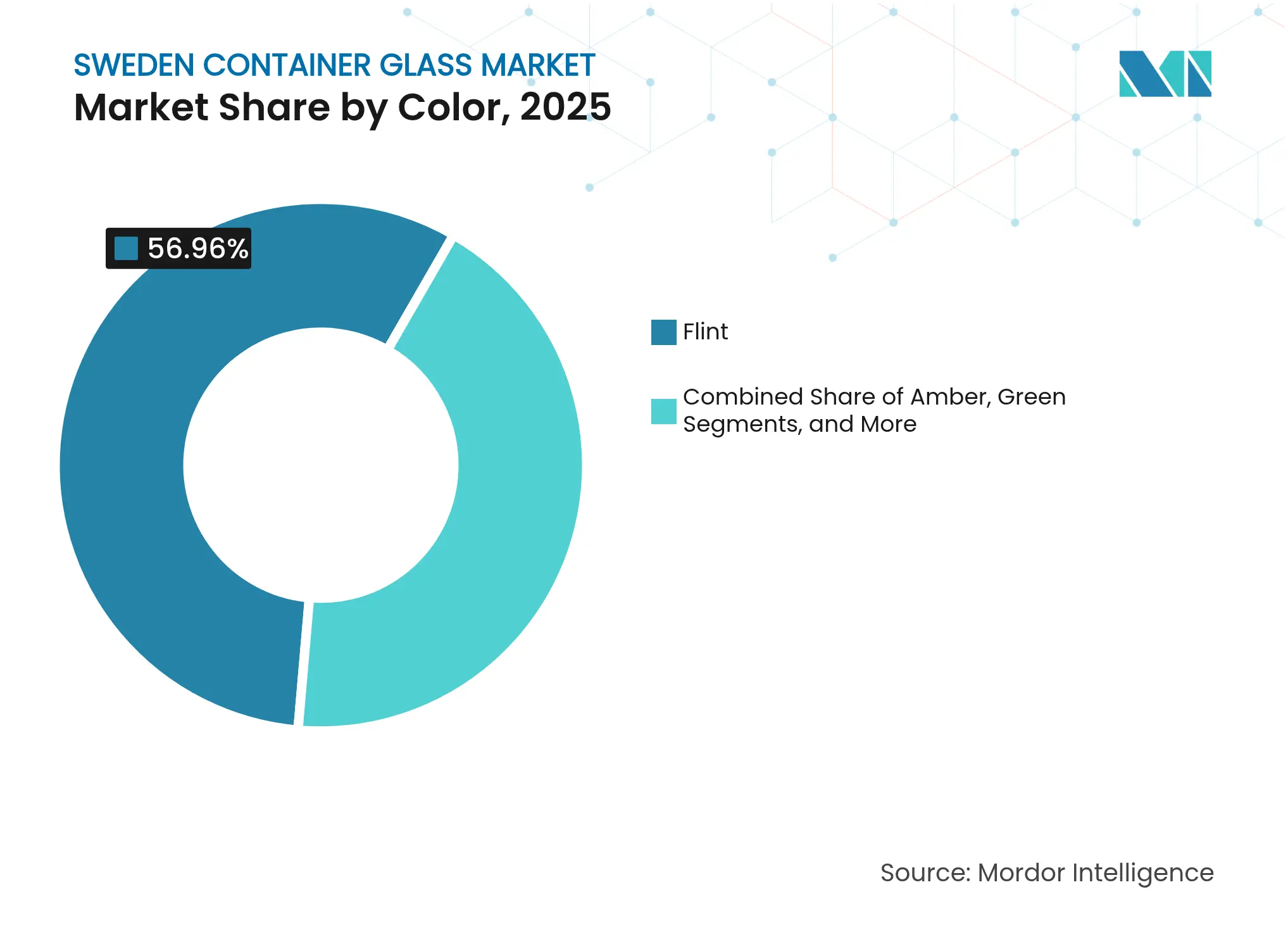

- 色別では、アンバーガラスのスウェーデンコンテナガラス市場は2026年~2031年にかけてCAGR 4.55%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

スウェーデンコンテナガラス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 強固なリサイクルインフラと循環経済政策 | +1.2% | 国内・都市部を中心 | 長期(4年以上) |

| 食品・飲料包装におけるプレミアム化トレンド | +0.8% | ストックホルム、ヨーテボリのプレミアムハブ | 中期(2~4年) |

| 持続可能な素材に対する高い消費者選好 | +0.7% | 全国の主要都市圏 | 中期(2~4年) |

| 低炭素製造に対する政府支援 | +0.5% | 工業地域 | 長期(4年以上) |

| 医薬品および化粧品における需要拡大 | +0.4% | ライフサイエンスクラスター | 中期(2~4年) |

| オーガニック・職人食品ブランドの拡大 | +0.3% | プレミアム市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

強固なリサイクルインフラと循環経済政策

コンテナガラスは、200万世帯にサービスを提供し、2022年に86%のリサイクル率を達成するのに十分なカレットを供給するスウェーデンの5,000か所の回収ネットワークから恩恵を受けています。カレットが10%増加するごとに、炉のエネルギー使用量が3%、CO₂排出量が5%低下します。[1]SGD Pharma、「カレットとエネルギー節約」、sgd-pharma.com 高いリサイクル性に報いる拡大生産者責任費用と、2024年の飲料容器回収率87.6%が、ボリュームの安定性を強化しています。今後施行されるEU循環経済法は二次原材料目標の引き上げが見込まれており、スウェーデンの工場がカレット余剰を収益化できる立場に置かれる一方、リサイクル体制が未成熟な地域の競合他社はより高い原材料コストに直面することになります。

食品・飲料包装におけるプレミアム化トレンド

純売上高3,850億スウェーデンクローナ(346億米ドル)を誇るライフサイエンス企業は、品質シグナリングとリサイクル性のためにガラスを好んでいます。Arla Foodsは2023年にスウェーデンの包装の95%をリサイクル可能な設計にし、ガラス瓶・ボトルへのサプライヤー需要を強化しました。Systembolagetの持続可能性調達規則は、バッグインボックス形式の人気が高まっているにもかかわらず、プレミアムワインおよびスピリッツのデフォルト容器としてガラスを維持しています。Vetropackのエコヴァイボトルのような再利用可能な軽量デザインは、高級ブランドイメージを維持しながら輸送コストの不利を相殺できることを示しています。

持続可能な素材に対する高い消費者選好

スウェーデン人の10人中9人がリサイクルの動機として環境への配慮を挙げており、76%が購買決定時に包装の持続可能性を考慮しています。2022年国家プラスチック行動計画による使い捨てプラスチック削減目標が、ブランドオーナーによるガラス採用をさらに促進しています。また、ガラスは健康面での好印象からも恩恵を受けており、消費者調査では特に離乳食やプレミアム飲料においてガラスを化学的不活性と関連付けていることが示されています。都市部の高い購買力がこの意識を増幅させ、棚価格が高くてもガラス容器に対して支払い意欲を高めています。

低炭素製造に対する政府支援

インドゥストリクリヴェットプログラムは、年間合計1,000万トンのCO₂削減を目指す産業脱炭素化プロジェクトに資金を提供しています。補助金、低利融資、テストベッドへのアクセスにより、Gerresheimerのプロジェクトのようなハイブリッド炉パイロットのリスクが低減されており、同プロジェクトはローアの化石ガス使用量を半減させ、年間25,000トンのCO₂を削減する予定です。クリマートカルキルのような公共調達における炭素基準を義務付ける政策は、低排出ガラスに対する将来的な需要プレミアムを生み出します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ガラス溶融・成形における高エネルギーコスト | -0.9% | 全国 | 短期(2年以内) |

| 軽量PETおよびアルミニウムとの競合 | -0.6% | 飲料・食品セグメント | 中期(2~4年) |

| 国内原材料の限られた供給 | -0.3% | 全国 | 中期(2~4年) |

| 北部地域における物流上の課題 | -0.2% | スウェーデン北部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ガラス溶融・成形における高エネルギーコスト

炉操業は1,400~1,600°Cの熱を消費し、エネルギー面でのプロセス排出量の59%を占めています。2024年冬にスウェーデンの電力スポット価格が急騰し、GerresheimerのプライマリーパッケージングガラスのEBITDAが14.8%減少しました。EU ETS第IV段階は2026年から無償割当を廃止し、化石燃料駆動の炉をより高い炭素コストにさらすことになります。電力価格の変動性はハイブリッド炉または完全電気炉への改修を促しますが、資本回収期間が近期予算を超えるため、生産者はエネルギーをヘッジするか、コストを川下に転嫁せざるを得ない状況です。

軽量PETおよびアルミニウムとの競合

デポジット返却データによると、2024年に28億個の飲料容器が回収されており、その多くはPETボトルまたはアルミ缶でした。アルミ缶はガラスボトルより60~70%軽く、現在ヨーロッパで76%のリサイクル率を達成しています。北欧の独占企業はバッグインボックスを採用しており、テーブルワインセグメントでのガラスシェアが低下しています。缶とPETはeコマース物流にも対応しており、さらなる軽量化と返却システムの効率化が実現されない限り、ガラスにとって課題となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー別:飲料が優位、化粧品が加速

飲料は2025年のスウェーデンコンテナガラス市場シェアの63.78%を占めました。これはデポジット返却システムがボトル循環を保護する逆物流ループを確保したためです。スピリッツ、ビール、ワインはバリア性とプレミアム感のためにガラスに依存しており、小型飲料ユニットへのデポジット引き上げ(2スウェーデンクローナ)は、システムを90%目標に向けて移行させるよう設計されています。健康志向の消費者が味と知覚される純粋さの観点からプラスチックよりガラスを好むため、飲料向けのスウェーデンコンテナガラス市場規模は軽量競合形式からの影響を受けにくく、引き続き堅調に推移するでしょう。

化粧品・パーソナルケアは最も成長の速いユーザーであり、2031年まで4.38%のCAGRで拡大しています。スウェーデンのライフサイエンスクラスターは、高級ポジショニングと複雑な処方に対する不活性性のためにガラス瓶を採用するR&D重視のブランドを支えています。ストックホルムとヨーテボリのアルチザナルスキンケアブランドは、棚での差別化のために着色フラスコを採用しており、スウェーデンコンテナガラス市場の価値ミックスの多様化に貢献しています。単位サイズは小さいものの、高い利益率と設計の複雑さが、純粋なトン数の貢献を超えた収益上の重要性を高めています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

色別:フリントが優位、アンバーが勢いを増す

フリントガラスは2025年のスウェーデンコンテナガラス市場シェアの56.96%を占めました。これはワイン、乳製品、調味料への汎用性と、プレミアム飲料の棚での訴求力を高める透明性によるものです。このサブセクターはカレットの透明性から恩恵を受けており、スウェーデンの色別分別回収ストリーム内での選別がより経済的になっています。

アンバーガラスは、UV保護とヴィンテージ感を必要とする医薬品およびクラフト飲料の需要に牽引され、4.55%のCAGRで成長すると予測されています。SGD Pharmaの20億バイアル生産能力には、光安定性基準に合わせた豊富なアンバーオプションが含まれており、医薬品包装ボリュームの大幅な上昇トレンドを示しています。Ardaghが2025年に発売した軽量アンバービールボトルは300gで、保護性と輸送効率を両立しています。アンバー向けのスウェーデンコンテナガラス市場規模は市場全体よりも速いペースで拡大しており、ニッチなグリーンやカスタムカラーはブティックスピリッツや食用油に対応しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地理的分析

ストックホルム、ヨーテボリ、マルメを含む南部の都市回廊が売上の大部分を吸収しており、これは高い一人当たりGDP、密度の高い小売ネットワーク、ブランドガラス包装を求めるホスピタリティ施設を反映しています。これらの都市でのカレット回収効率は安定したリサイクル原料価格を保証し、スウェーデンコンテナガラス市場のコスト優位性を支えています。

中央工業地帯には主要な充填ラインと流通ハブが集積しており、国内の棚と北欧向け輸出の両方に供給しています。デンマークとフィンランドへの鉄道回廊とフェリー航路へのアクセスにより、これらの地域はガラスボトルの輸送拠点として機能し、近隣市場への着地コストを削減しています。

スウェーデン北部は人口が少ないものの、ラストマイル輸送距離が長く、厳しい冬が流通コストを押し上げています。スウェーデンのグリーン産業戦略に基づく物流整備は地域貨物の電動化を目指しており、長期的にはPETに対するガラスの重量ペナルティを軽減できる可能性があります。一方、スキーリゾートやエコツーリズムゾーンでのガラス需要は、訪問客の共感を呼ぶ明確な持続可能性メッセージングから恩恵を受けています。

競合環境

スウェーデンコンテナガラス市場は、欧州の多国籍企業がニッチなスウェーデンのコンバーターと並んで地元の炉を操業するという、中程度の集約度を特徴としています。ネットゼロロードマップを達成するためのハイブリッド炉試験が進行中です。Gerresheimerのローアプロジェクトは、50%の再生可能エネルギーを活用し、年間25,000トンのCO₂排出量を削減する予定です。

SGD Pharmaは2024年に完全水素バーナーをテストし、医薬品バイアルの化石燃料フリーへの道筋を示しました。Vetropackのエコヴァイシステムは焼き戻し済みの再利用可能ボトルを提供し、破損と重量を削減して循環利用の提案を拡大しています。Ardagh Groupの2025年7月の43億米ドルのデット・フォー・エクイティスワップにより、軽量化R&Dのための流動性が確保され、薄い利益率の中で脱炭素化に資金を投じる業界全体の圧力が浮き彫りになっています。[3]Stock Titan、「Ardagh Groupの資本再構成」、stocktitan.net

同時に、CAP Glassのようなリサイクル業者とのパートナーシップにより安定したカレット供給が確保されており、この戦術はFTIの回収契約を活用する小規模なスウェーデンのプレイヤーにも見られます。競争上の差別化は今や、炉の規模よりも炭素強度指標、カレット比率、設計サービスにかかっています。

スウェーデンコンテナガラス産業のリーダー企業

Ardagh Glass Limmared AB

Stoelzle Glass Group

SGD Group S.A.S.

Gerresheimer Sweden AB

Verallia Sweden AB

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Ardagh Groupは43億米ドルの資本再構成を完了し、債券満期を2030年まで延長し、15億米ドルの新規資本を注入しました。

- 2025年7月:Ardaghは輸送排出量の削減に焦点を当てた300gの軽量ワインボトルを発売しました。

- 2025年4月:ArdaghとCAP Glassは北ヨーロッパにおけるリサイクルガラス能力の拡大に向けてパートナーシップを締結しました。

- 2025年1月:Gerresheimerはローアにおけるハイブリッド炉設置により化石ガス使用量を半減させることを確認しました。

- 2024年12月:Gerresheimerは成形ガラス製品の拡充を目的としたBormioli Pharmaの買収を完了しました。

スウェーデンコンテナガラス市場レポートの調査範囲

ガラス容器とは、食品、飲料、医薬品、化粧品、化学品などの製品を保存・保護するために使用されるガラス製の容器です。ボトル、瓶、バイアルなど多様な形状・サイズで提供されるこれらの容器は、気密シールを提供し、外部汚染物質から内容物を保護します。ガラス包装は、非反応性、製品品質の保持、高いリサイクル性が評価されています。これらの特性により、ガラス容器は複数の産業にわたる包装の優先選択肢となっています。

スウェーデンコンテナガラス市場は、エンドユーザー垂直別(飲料[アルコール飲料(ビール、ワイン、スピリッツ、その他アルコール飲料{サイダーおよびその他の発酵飲料})、ノンアルコール飲料(ジュース、炭酸飲料(CSD)、乳製品ベース飲料、その他ノンアルコール飲料)]、食品[ジャム、ゼリー、マーマレード、ハチミツ、ソーセージ・調味料、油、ピクルス]、化粧品・パーソナルケア、医薬品(バイアルおよびアンプルを除く)、香水)、色別(グリーン、アンバー、フリント、その他の色)に区分されています。レポートは上記すべてのセグメントについてボリューム(キロトン)での市場予測と規模を提供しています。

| 飲料 | アルコール飲料 | ビール |

| ワイン | ||

| スピリッツ | ||

| その他アルコール飲料(サイダーおよびその他の発酵飲料) | ||

| ノンアルコール飲料 | ジュース | |

| 炭酸飲料(CSD) | ||

| 乳製品ベース飲料 | ||

| その他ノンアルコール飲料 | ||

| 食品(ジャム、ゼリー、マーマレード、ハチミツ、ソーセージ・調味料、油、ピクルス) | ||

| 化粧品・パーソナルケア | ||

| 医薬品(バイアルおよびアンプルを除く) | ||

| 香水 | ||

| グリーン |

| アンバー |

| フリント |

| その他の色 |

| エンドユーザー別 | 飲料 | アルコール飲料 | ビール |

| ワイン | |||

| スピリッツ | |||

| その他アルコール飲料(サイダーおよびその他の発酵飲料) | |||

| ノンアルコール飲料 | ジュース | ||

| 炭酸飲料(CSD) | |||

| 乳製品ベース飲料 | |||

| その他ノンアルコール飲料 | |||

| 食品(ジャム、ゼリー、マーマレード、ハチミツ、ソーセージ・調味料、油、ピクルス) | |||

| 化粧品・パーソナルケア | |||

| 医薬品(バイアルおよびアンプルを除く) | |||

| 香水 | |||

| 色別 | グリーン | ||

| アンバー | |||

| フリント | |||

| その他の色 | |||

レポートで回答される主要な質問

2031年までにスウェーデンのコンテナガラス生産量はどの程度になりますか?

生産量は2025年の225.28キロトンから277.25キロトンに達すると予測されており、CAGRは3.52%です。

スウェーデンにおけるガラス包装で最も成長が速いアプリケーションはどれですか?

化粧品・パーソナルケアが2031年まで4.38%のCAGRで最も高い成長を示しており、プレミアム化とライフサイエンスの拡大が牽引しています。

スウェーデンのコンテナガラスのうち飲料向けの割合はどのくらいですか?

飲料はデポジット返却システムの強固な逆物流インフラにより、2025年の国内ボリュームの63.78%を占めました。

スウェーデンでアンバーガラスの需要が増加している理由は何ですか?

医薬品の光安定性ニーズとクラフト飲料のマーケティングがアンバーボリュームを押し上げており、4.55%のCAGRで増加すると予測されています。

スウェーデンのガラスメーカーはどのように炭素排出量を削減していますか?

各社はハイブリッド炉の設置、カレット比率の向上、水素燃焼のパイロット試験を進めており、これらの取り組みはインドゥストリクリヴェット補助金プログラムによって支援されています。

スウェーデンのガラス生産者にとって主な短期的課題は何ですか?

電力価格の変動が溶融コストを押し上げ、EBITDAマージンを圧迫し、エネルギー効率の高い炉へのアップグレードの必要性を加速させています。

最終更新日: