ポーランドコンテナガラス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

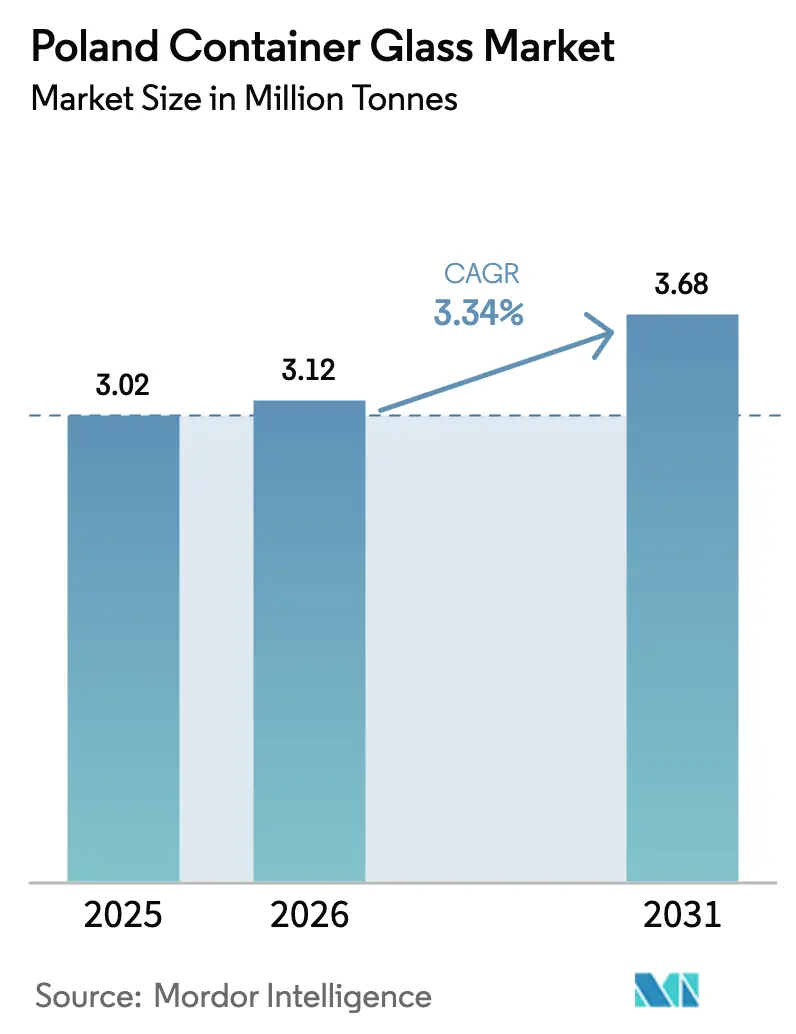

| 基準年の市場規模 (2025) | 3.02 百万トン |

| 市場取引高 (2026) | 3.12 百万トン |

| 市場取引高 (2031) | 3.68 百万トン |

| 成長率 (2026 - 2031) | 3.34% CAGR |

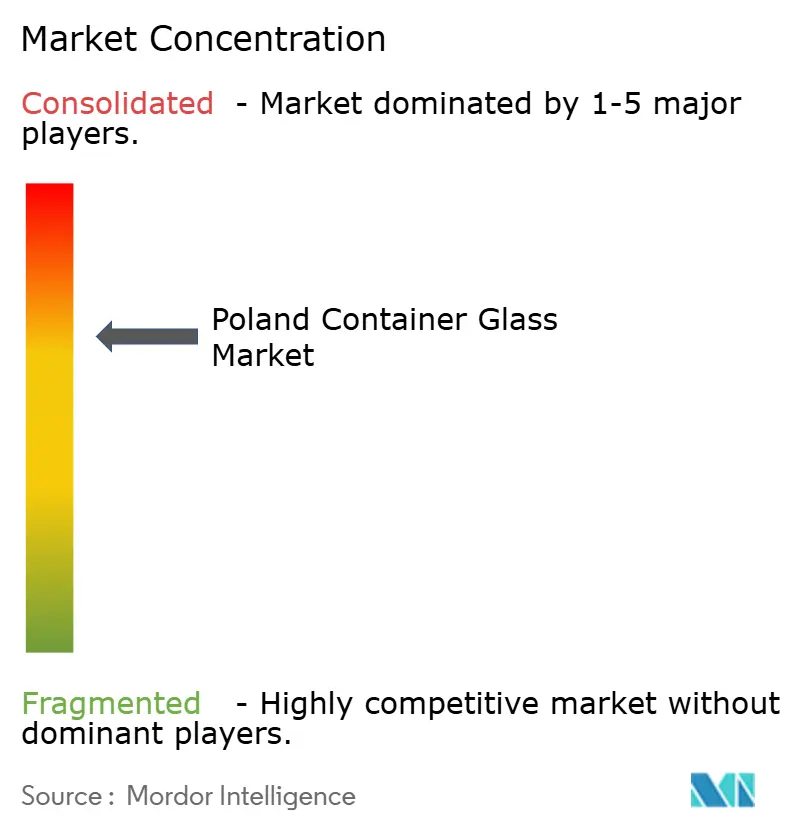

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポーランドコンテナガラス市場分析

ポーランドコンテナガラス市場規模は2025年に302万トンと評価され、2026年の312万トンから2031年には368万トンに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは3.34%です。ポーランドは年間生産能力180万トン超を誇るヨーロッパ第2位のコンテナガラス生産国としての地位を確立しており、国内メーカーは地元飲料産業と地域輸出需要の両方を効率的に満たすことができます。2025年1月に施行された国家デポジット返却制度(DRS)により、リフィラブルガラスにはPLN 1.00、プラスチックまたは金属にはPLN 0.50のデポジットが設定され、アルコール飲料および非アルコール飲料のガラス包装に対する構造的需要が強化されました。メーカーは、特にクアルツヴェルケ・ビャワ・グラ鉱床を中心とした豊富な国内珪砂、石灰岩、ソーダ灰の恩恵を受けており、原材料調達リスクと輸送コストが低減されています。ハイブリッドおよび完全電気炉へのテクノロジー投資により、エネルギー効率が15〜20%向上し、排出量が最大60%削減されており、不安定な天然ガス価格の影響を部分的に緩和しています。

主要レポートのポイント

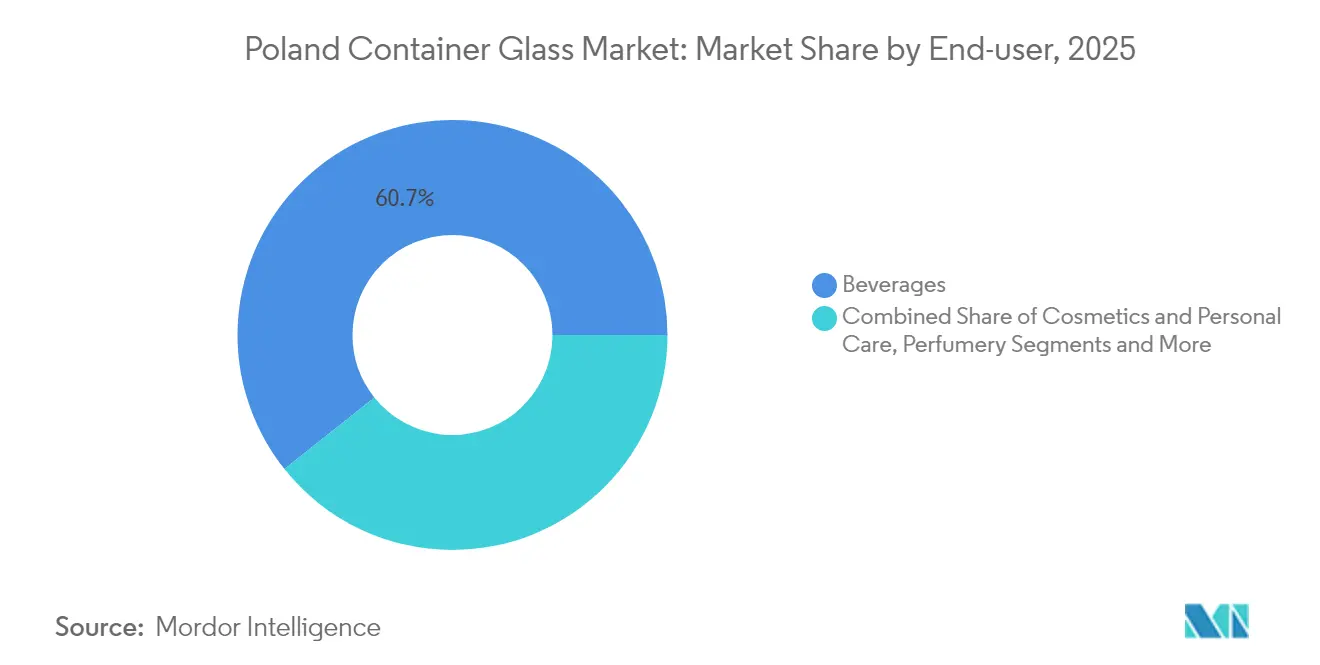

- エンドユーザー別では、飲料が2025年のポーランドコンテナガラス市場シェアの60.72%を占めました。

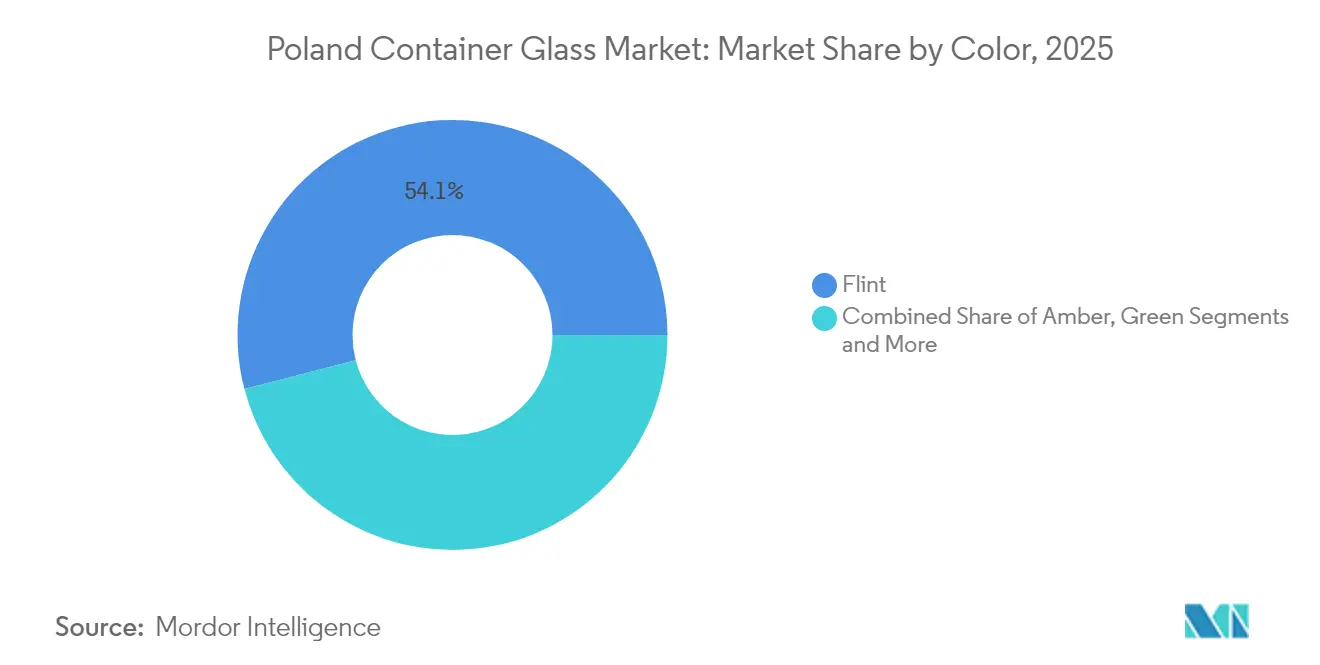

- 色別では、アンバーガラスのポーランドコンテナガラス市場規模は2026年〜2031年にかけてCAGR 3.84%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ポーランドコンテナガラス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 輸出ポテンシャルとEU市場統合 | +0.8% | ポーランド、ドイツ、チェコ共和国、およびより広いEU市場への波及効果 | 中期(2〜4年) |

| ガラス製造における技術的進歩 | +0.6% | 全国規模、シレジアおよびヴィエルコポルスカ地方での早期導入 | 長期(4年以上) |

| リサイクルを支援する政府規制 | +0.9% | 全国規模、主要都市部での強化された影響 | 短期(2年以内) |

| 持続可能な包装に対する需要の増加 | +0.7% | グローバル規模、ワルシャワ、クラクフ、グダニスク都市圏への集中的影響 | 中期(2〜4年) |

| 飲料産業の成長 | +0.5% | 全国規模、ワイン消費地域での特に強い影響 | 中期(2〜4年) |

| 化粧品および医薬品の拡大 | +0.4% | 全国規模、医薬品製造拠点周辺へのクラスタリング | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

輸出ポテンシャルとEU市場統合

ポーランドの生産者はコンテナガラス輸出の27.77%をドイツに出荷しており、EU域内の無関税貿易と低い人件費を活用して、ドイツおよびイタリアの競合他社との納入価格差を縮小しています。統合された市場により、地元工場はドイツの大手ボトラーへのリードタイムを短縮でき、欧州のバイヤーが2024年の在庫調整後に在庫を再構築する中で重要な優位性となっています。O-Iの欧州売上高は2024年第1四半期に7%減少し、コスト競争力のあるポーランドサプライヤーにシェア獲得の機会をもたらしました。EU排出権取引制度(ETS)との整合により、コンプライアンス手続きが簡素化され、ポーランドの輸出業者はEU域内出荷時の二重炭素会計コストを回避できます。OEMとの近接性により空コンテナの走行距離も削減され、輸送排出量と物流コストが低減されています。

ガラス製造における技術的進歩

電気ブースティングと酸素燃焼バーナーを組み合わせたハイブリッド溶融炉が2024年にヤロスワフとポズナンで稼働を開始し、比エネルギー消費量を15〜20%削減するとともに、ポーランドの成長するクラフト飲料セグメントに適した柔軟なバッチ運転を可能にしています。MAGMAモジュラー炉は炉の再建ダウンタイムを120日から60日未満に短縮し、資産寿命を延ばしてキャッシュフロー要件を平準化します。工場では現在、クローズドループ制御を使用してカレット比率を70%超に引き上げており、これは2025年1月のDRS導入による返却ガラスの急増によって実現されたマイルストーンです。エネルギー効率の向上により、CO₂削減量は60%近くに達し、企業のネットゼロロードマップを支援するとともにETSクレジットコストを軽減しています。ホットエンド検査カメラを含む自動化アップグレードにより、品質歩留まりが2〜3パーセントポイント向上し、廃棄物が削減されています。

リサイクルを支援する政府規制

DRSはリフィラブルガラスにPLN 1.00のデポジットを付与し、プラスチックまたは金属のPLN 0.50と比較して、飲料ブランドオーナーにとって総所有コストベースでリフィラブルガラスを最も経済的な選択肢にしています。EU包装および包装廃棄物規制の並行ルールにより、最低リサイクル含有量の閾値が義務付けられており、バージンプラスチック包装よりもカレットが豊富なガラスが有利になっています。[1]欧州委員会、「包装および包装廃棄物」、europa.eu国家補助による電気・ガス料金を通じたエネルギーコスト緩和策により、対象となる高使用量工場の炉燃料費が平準化されています。環境料金体系では、排出される粒子状物質1kgあたりPLN 0.64、NOₓ 1kgあたりPLN 0.44が課され、低排出炉の改修がさらに促進されています。

持続可能な包装に対する需要の増加

ポーランドの58億米ドル規模の化粧品市場は、グローバルな美容コングロマリットが地域調達チームにスコープ3排出目標を課す中、リサイクル可能な容器へのシフトを進めています。クラフトブルワリーやプレミアムスピリッツブランドは、無限のリサイクル可能性とプレミアムな棚での訴求力からガラスを選択しており、これらが相まって持続可能性に関するブランドストーリーテリングを強化しています。EUエコデザイン義務により、明確なラベル表示と単一素材構造が求められ、多くの積層プラスチックフィルムが不適格となる一方、ガラスはこれらの要件を自然に満たしています。ワルシャワ、クラクフ、グダニスクの小売業者は、新しいエコスコアラベル規則に先立ってプラスチックからガラスに切り替えたプライベートブランドSKUの二桁成長を報告しています。ISO 14001認証を活用した企業ESGフレームワークは、現在、調達入札においてサプライヤーのガラス含有量閾値を組み込んでいます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高いエネルギーおよび生産コスト | -0.7% | 全国規模、エネルギー集約型生産地域への集中的影響 | 短期(2年以内) |

| 代替素材との競合 | -0.5% | グローバル規模、乳製品およびジュース包装セグメントへの特に強い圧力 | 中期(2〜4年) |

| 環境コンプライアンスコスト | -0.3% | 全国規模、より厳格な排出監視の対象となる工業地帯への高い影響 | 長期(4年以上) |

| 原材料供給の不安定性 | -0.4% | 全国規模、地域の砂およびソーダ灰サプライヤーへのサプライチェーン依存 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高いエネルギーおよび生産コスト

エネルギーはコンテナガラス製造の間接費の最大30%を占める可能性があり、天然ガスのスポット価格は2024年も不安定なままで、長期供給契約に縛られた工場のマージンを圧迫しました。Ardagh Glass Packaging Europe and Africaは、スループットの低下により固定費吸収が減少したため、2024年第1四半期の調整後EBITDAが55%減少しました。EU ETSの排出枠は主要生産者に年間推定3,700万米ドルのコストをもたらし、1本あたり数ユーロセントのコスト増加につながっています。単一炉の再建に要する設備投資は1,000万〜1,500万米ドルに及び、需要が落ち込んだ場合の生産調整の柔軟性を制限しています。国家の燃料価格安定化策が負担を部分的に相殺しているものの、エネルギー投入コストは依然として最も重要な変動費です。

代替素材との競合

繊維ベースのカートンはドイツの乳製品市場でシェアを拡大しており、Elopakはポーランドのジュースおよび牛乳セクターで同様の転換を推進し、従来リターナブルガラスを使用していたコスト重視のマスマーケットSKUをターゲットにしています。金属缶も軽量化と改善されたリサイクル物流により、ビールおよびエナジードリンクの数量を圧迫しています。リフィラブルアルミニウムポッドを使用した美容カテゴリーの試験導入は、使い捨て香水ガラスに不確実性をもたらしています。一方、ポリマーサプライヤーは強化されたバリア層を持つrPETボトルを導入し、食品保存におけるガラスの歴史的な優位性の一つであった賞味期限の延長を実現しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー別:飲料がリーダーシップを維持し、化粧品が加速

飲料セグメントは2025年のポーランドコンテナガラス市場シェアの60.72%を占め、ポーランドの盛んなビール文化と、10年間で年率3.7%の拡大を経て1,310万9リットルケースに達したワイン市場に支えられています。非アルコール飲料メーカー、特に地域のジュース協同組合は、PET樹脂価格の上昇によるマージン保護のためにPLN 1.00のデポジットの恩恵を受けようとリフィラブルガラスに回帰しています。ポズナンとジヴィエツの主要ブルワリーは近隣のガラス工場と長期供給契約を締結し、カレット供給を確保して炉の負荷を平準化しています。食品加工業者は保存食品用の瓶の安定した購入者であり続けており、ライン速度効率を支える標準ネックフィニッシュ形式におけるポーランドコンテナガラス市場規模の規模の経済から恩恵を受けています。

化粧品およびパーソナルケアカテゴリーは最も成長の速いエンドユーザーを代表しており、国内外の輸出志向の美容ブランドが包装ブリーフィングにエコクレームを統合する中、2031年までのCAGRは3.91%と予測されています。ワルシャワのデパートでのラグジュアリースキンケア発売では、プレミアムテクスチャーを際立たせる厚肉フリントガラスが採用されており、インディブランドは天然成分保護のためにアンバーを好んでいます。アポテーク(薬局)チャネルを通じて流通する薬剤師所有のダーモコスメティックラインは、棚対応包装寸法に合う小型アンバーガラスをますます指定するようになっています。ポーランドのコンテナガラス産業のイノベーターは、インクジェット印刷やアシッドエッチング仕上げを含む装飾サービスを提供し、リサイクル可能性を損なうことなく高まるパーソナライゼーションニーズに応えています。クラクフの輸出志向の香水生産者は、市場の統合された物流を活用して、充填済みボトルをドイツおよびスカンジナビアのディストリビューターに迅速に出荷しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

色別:フリントの優位性、アンバーの勢い

フリントは2025年のポーランドコンテナガラス市場規模の54.05%を維持しており、プレミアムリカーおよびクリアラベルワインのAPIがブランディングのための透明性を求めているためです。高透明度フリントガラスは、ビャワ・グラ産砂から調達した低鉄含有量の高度なバッチレシピを活用しています。スピリッツ生産者は品質を演出するためにフリントの輝きに依存した重量感のある形状を選択することが多いです。ヤロスワフでの機械アップグレードにより、長いダウンタイムなしに大量生産のウォッカSKUと少量生産のクラフト蒸留酒の両方にサービスを提供できる迅速な金型交換が可能になりました。DRS開始後にフリントカレットの入手可能性が大幅に改善し、バッチの一貫性が安定し、カレット増加1パーセントポイントあたり最大2%の炉エネルギー需要が低下しました。

アンバーガラスはCAGR 3.84%で成長しており、医薬品およびクラフトビールの用途では、ビタミン分解とホップの劣化を防ぐ400nmまでのUVバリア特性が評価されています。ウッジとポズナン近郊のポーランドのライフサイエンスクラスターは、125mlアンバーボトルを必要とするOTCシロップラインを拡大しています。クラフトブルワーは、グローバルなカテゴリーキューに合致し、アルミ缶競合他社との差別化に役立つロングネックアンバーボトルを採用しています。プロセス最適化により、アンバー着色剤の投与精度がサブppmレンジに達し、色調外れの不良品が最小化されてラインの歩留まりが向上しています。グリーンガラスは中央ヨーロッパ市場向けの伝統的なリースリングおよびヴェルトリーナーワインにとって依然として重要ですが、価格意識の高い消費者の間でバッグインボックスがシェアを拡大するにつれて使用量は横ばいです。コバルトブルーなどの特殊色調はニッチなスキンケア市場を占め、より高いマージンをもたらしますが、数量が少なすぎて機会的な運転以上に炉のスケジューリングに影響を与えることはありません。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

ポーランドは欧州サプライチェーンの中心に位置しており、ポーランドのコンテナガラス市場輸出の27.77%がドイツに向かい、ゼロ関税とミュンヘン、ベルリン、ハンブルクのボトラーへの1日トラック輸送時間を活用しています。チェコ、スロバキア、バルト諸国の飲料充填業者も相当なシェアを占めており、競争力のあるポーランドの運賃と柔軟な注文数量に引き付けられています。シレジア地方には砂採石場と天然ガスパイプラインの密集したクラスターがあり、大容量炉に供給することで同地域に生産コスト上の優位性をもたらしています。一方、ヴィエルコポルスカのバルト港への近接性により、充填済み製品のコンテナ直送便が48時間以内にスカンジナビア市場に届くことが可能です。

国内では、2025年1月に開始したDRSがガラス回収物流を全国的に改善し、クラクフからシュチェチンまでの炉でのエネルギー強度を低下させるカレット比率の上昇を支えています。主要小売チェーンは2万台のリバースベンディングマシンを提供し、消費後の返却率を高め、原材料の入荷トラック輸送距離を大幅に削減しています。ワルシャワやヴロツワフなどの都市部では、プレミアムスキンケアのガラス包装に対する所得主導の需要と一致して、化粧品包装のスループットが高くなっています。医薬品ガラス需要は、受託製造機関がGMP準拠ラインを運営するウッジ〜ポズナン回廊周辺で最も強くなっています。

ポーランドコンテナガラス市場の参加者は、エネルギー集約型工場に割引料金を付与する政府のエネルギー支援スキームからも恩恵を受けており、2024年後半に西欧の同業他社を打撃した天然ガス価格急騰のショックを緩和しています。EU国境調整炭素メカニズムはEU域内貿易には適用されないため、ポーランドの出荷はトルコやウクライナの競合他社が直面する税金を回避でき、2026年に向けて数量の勢いを維持しています。新しい東西高速道路支線を含むインフラ整備により、2027年の全面開通時にチェコ国境へのリードタイムが90分短縮され、輸出競争力がさらに強化される見込みです。

競合環境

ポーランドのコンテナガラス市場は、O-I Glass、Verallia、Ardagh Glassを中核的な多国籍企業として、BA Glass PolandやCP Glassなどの地域専門企業が補完する構造となっています。O-Iはヤロスワフとポズナンの工場を合計800kt超の生産能力で運営しており、2024年5月の4億ユーロのシニアノート発行により炉の電化とMAGMAパイロットラインへの資金が充当されています。[3]O-I Glass、「4億ユーロのシニアノート発行」、o-i.comVeralliaは2024年上半期に3,460万ユーロを投資して北欧・東欧事業をアップグレードし、数量の軟調にもかかわらずポーランド資産への長期的なコミットメントを示しました。Ardaghの2024年第1四半期のEBITDA 55%減少は、ポーランド炉の効率見直しを促し、稼働率の改善に向けたデジタル制御の加速につながりました。

地元メーカーは高度な装飾技術によってニッチ市場を開拓しています。ジャウドヴォのDekorglass Działdowo S.A.は、クラフトジン輸出業者向けに毎分450本のスピードで8色デザインを生産できるマルチパス・スクリーン印刷ラインを運営しています。Stoelzle Częstochowa Sp. z o.o.は独自の彫刻金型を使用した香水ボトルを専門とし、フランスのラグジュアリーハウスへの供給により高いマージンを獲得しています。国内炉エンジニアリング企業のForglass Sp. z o.o.は、地域工場に酸素燃料燃焼チャンバーをライセンス供与し、設備投資における地域の付加価値創出を深めています。BA GLASS POLAND Sp. z o.o.は連続的な酸素気泡除去システムによりフリントガラスの透明度を向上させ、純粋な透明性を求めるウォッカブランドに訴求しています。

戦略的方針は脱炭素化とサプライチェーンの俊敏性を中心に展開されています。生産者はDRSフローに連動したカレット調達契約を優先し、安定した品質と価格を確保しています。ハイブリッド炉のパイロット運転は小ロットサイズの生産を目標とし、季節的なクラフト飲料や限定版化粧品包装における需要の変動に対応しています。ESG指標がバイヤーのスコアカードに影響を与えるため、ガラスメーカーは詳細を記載した年次サステナビリティレポートを公表しています。同時に、ポートフォリオの合理化により多国籍企業は稼働率の低い欧州炉を閉鎖し、効率的なポーランドのハブに生産を集中させており、予測期間にわたってグループ生産に占めるポーランドのシェアが拡大しています。

ポーランドコンテナガラス産業リーダー

Ardagh Glass S.A.

Stoelzle Glass Group

O-I Glass, Inc.

Gerresheimer AG

Verallia Polska Sp. z o.o.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:TricorBraunがEuroglasおよびGlaspackの買収に合意し、DACHリージョンの流通カバレッジを拡大。これによりポーランドのガラスメーカーへの追加注文量が見込まれます。

- 2025年1月:ポーランドのDRSが施行され、リフィラブルガラスにPLN 1.00、プラスチックおよび金属容器にPLN 0.50のデポジットが設定されました。

- 2024年5月:O-I European Groupが4億ユーロ(4億3,200万米ドル)のシニアノートを発行し、ポーランド施設を含む欧州工場全体の技術アップグレードに充当。

- 2024年4月:Ardagh Glass Packaging Europe and Africaが2024年第1四半期の売上高6億4,400万米ドルを報告。前年同期比7%減、投入コストの転嫁が遅れEBITDAは55%急落。

ポーランドコンテナガラス市場レポートの調査範囲

ガラス容器とは、ガラスで作られた清潔なボトルおよびジャーを指します。調査範囲には窓ガラスおよびその他の非容器ガラス製品は含まれません。コンテナガラスは、化学的不活性、無菌性、および非透過性を維持する能力から、アルコール飲料および非アルコール飲料産業で使用されています。ガラス包装は、透明性、不活性、および内容物の品質と完全性を保持する能力を含む独自の特性から高く評価されています。

ポーランドコンテナガラス市場は、エンドユーザー垂直別(飲料[アルコール飲料(ビール、ワイン、スピリッツ、その他のアルコール飲料{サイダーおよびその他の発酵飲料})、非アルコール飲料(ジュース、炭酸飲料(CSD)、乳製品ベース飲料、その他の非アルコール飲料)]、食品[ジャム、ゼリー、マーマレード、ハチミツ、ソーセージおよび調味料、油、ピクルス]、化粧品およびパーソナルケア、医薬品(バイアルおよびアンプルを除く)、香水)、色別(グリーン、アンバー、フリント、その他の色)に区分されています。レポートは上記すべてのセグメントについて数量(キロトン)での市場予測および規模を提供しています。

| 飲料 | アルコール飲料 | ビール |

| ワイン | ||

| スピリッツ | ||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | ||

| 非アルコール飲料 | ジュース | |

| 炭酸飲料(CSD) | ||

| 乳製品ベース飲料 | ||

| その他の非アルコール飲料 | ||

| 食品(ジャム、ゼリー、マーマレード、ハチミツ、ソーセージおよび調味料、油、ピクルス) | ||

| 化粧品およびパーソナルケア | ||

| 医薬品(バイアルおよびアンプルを除く) | ||

| 香水 | ||

| グリーン |

| アンバー |

| フリント |

| その他の色 |

| エンドユーザー別 | 飲料 | アルコール飲料 | ビール |

| ワイン | |||

| スピリッツ | |||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | |||

| 非アルコール飲料 | ジュース | ||

| 炭酸飲料(CSD) | |||

| 乳製品ベース飲料 | |||

| その他の非アルコール飲料 | |||

| 食品(ジャム、ゼリー、マーマレード、ハチミツ、ソーセージおよび調味料、油、ピクルス) | |||

| 化粧品およびパーソナルケア | |||

| 医薬品(バイアルおよびアンプルを除く) | |||

| 香水 | |||

| 色別 | グリーン | ||

| アンバー | |||

| フリント | |||

| その他の色 | |||

レポートで回答される主要な質問

2031年のポーランドのコンテナガラス数量はどの程度になりますか?

予測では2031年までに368万トンに達し、2026年からのCAGR 3.34%を反映しています。

最も需要を生み出すエンドユーザーはどこですか?

飲料が引き続き支配的であり、2025年の数量の60.72%を占め、デポジット返却制度から最も恩恵を受けています。

アンバーガラスが他の色よりも速く成長しているのはなぜですか?

医薬品のUV保護ニーズとクラフトビールブームがアンバー需要を牽引し、CAGR 3.84%の見通しを支えています。

国家DRSはガラス需要にどのような影響を与えますか?

リフィラブルボトルへのPLN 1.00のデポジットはライフサイクルコストを実質的に低下させ、飲料生産者のリフィラブルガラス注文を押し上げています。

炉の近代化投資をリードしている企業はどこですか?

O-I、Verallia、Ardaghがハイブリッドおよび電気炉への投資を行い、エネルギー使用量の削減とEU脱炭素化目標の達成を目指しています。

最終更新日: