スイスコンテナガラス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

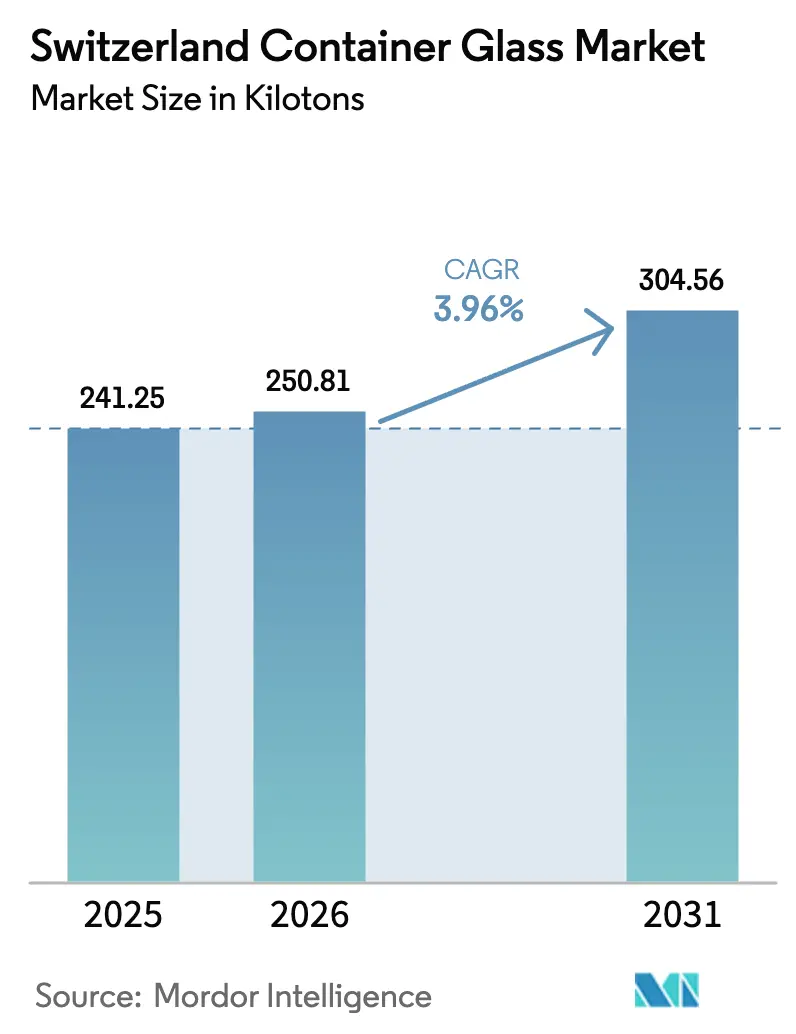

| 基準年の市場規模 (2025) | 241.25 キロトン |

| 市場取引高 (2026) | 250.81 キロトン |

| 市場取引高 (2031) | 304.56 キロトン |

| 成長率 (2026 - 2031) | 3.96% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスイスコンテナガラス市場分析

スイスのコンテナガラス市場規模は2026年に250.81キロトンと推定され、2025年の241.25キロトンから成長し、2031年には304.56キロトンが見込まれており、2026年から2031年にかけて年平均成長率(CAGR)3.96%で拡大しています。需要は飲料、医薬品、化粧品、プレミアム食品に集中しており、97%という国内リサイクル率が豊富なカレット供給をもたらし、エネルギー需要を削減するとともに、循環経済におけるスイスのリーダーシップを強化しています。[1]VetroSwiss、「リサイクル」、vetroswiss.ch EUの包装・包装廃棄物規制目標との規制上の整合、返却可能ボトルへの需要増加、および継続的な軽量化技術革新により、国内生産者はスイスの高いエネルギーコストおよび人件費に対する構造的なコスト相殺効果を享受しています。さらに、スイスのコンテナガラス市場はプレミアムブランド戦略から恩恵を受けており、高級飲料およびバイオロジクスは製品の完全性、棚へのアピール、および規制遵守のためにガラスを採用しています。直近ではVetropackのサン・プレ工場閉鎖に代表される業界再編により、過剰供給能力が削減され、技術的に高度な高マージン用途への集中が進んでいます。

主要レポートの重要事項

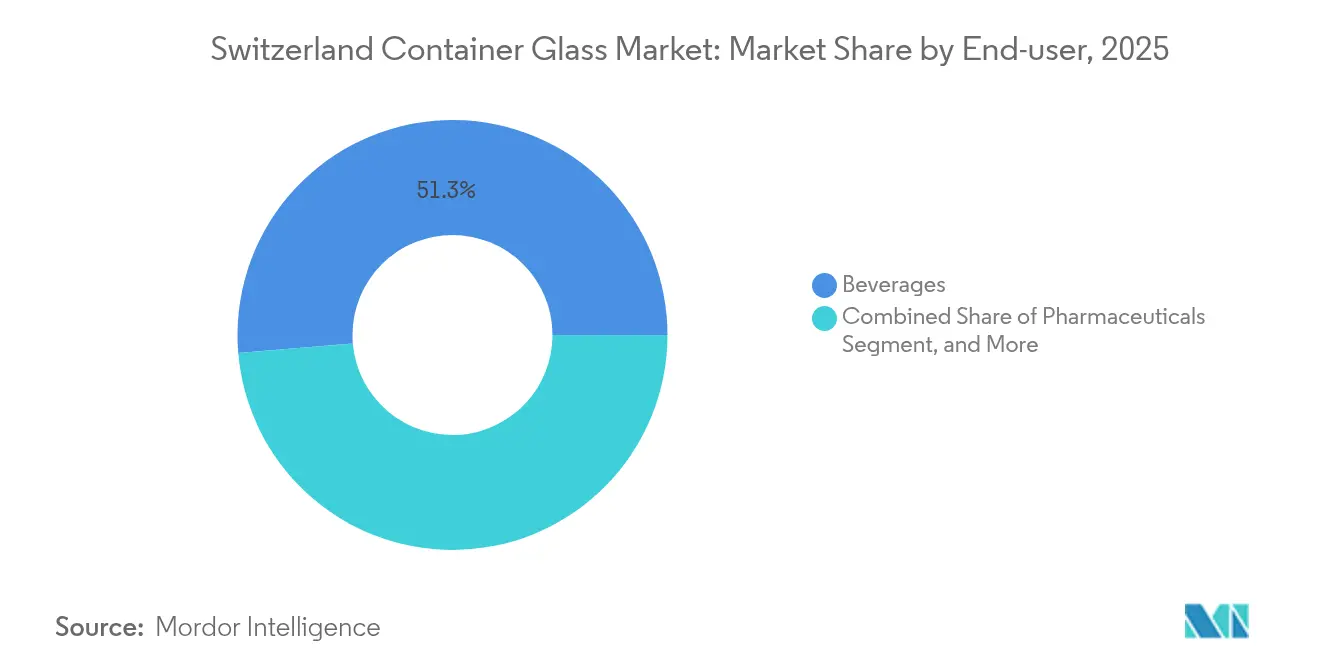

- エンドユーザー別では、飲料がスイスのコンテナガラス市場シェアの51.34%を2025年に占めました。

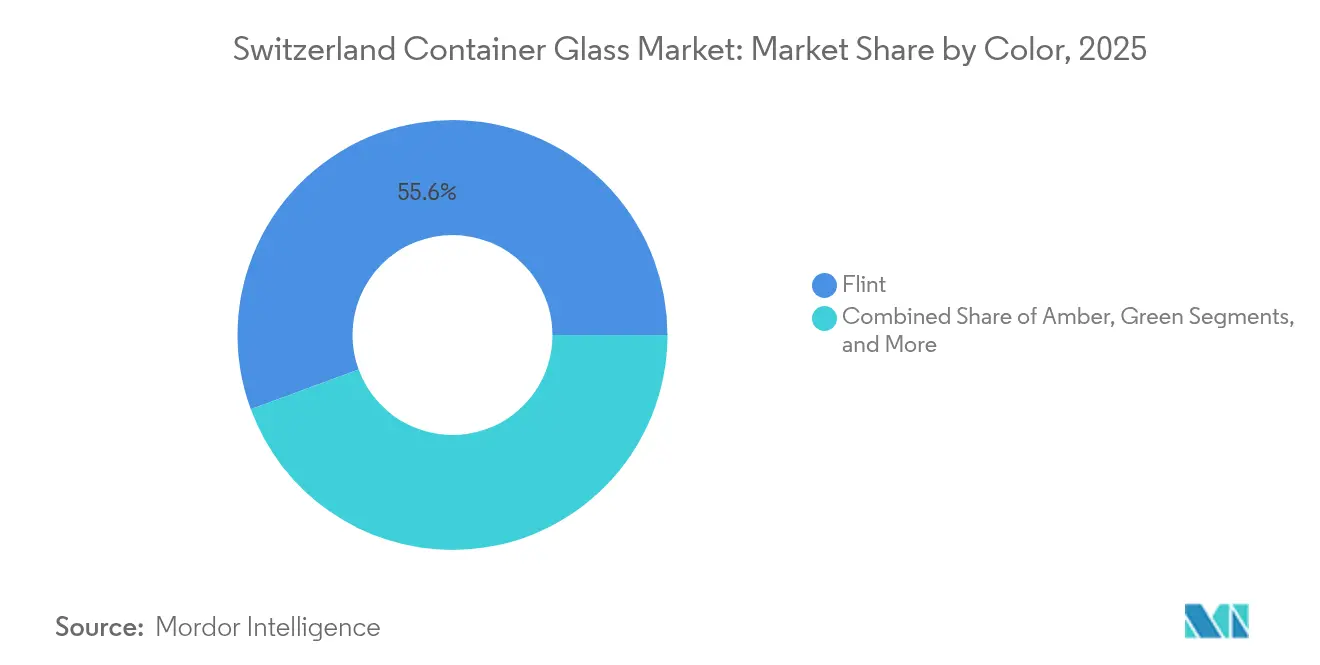

- 色別では、アンバーセグメントのスイスコンテナガラス市場規模は2026年から2031年にかけてCAGR4.98%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

スイスコンテナガラス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (約)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 持続可能なリサイクル可能包装に対する需要の増加 | +1.2% | スイスおよびDACH地域 | 中期(2~4年) |

| プレミアム包装トレンドによるガラス容器採用の促進 | +0.8% | スイス;EU高級市場 | 短期(2年以内) |

| リサイクルおよび循環経済を支援する政府規制 | +0.7% | スイス;EU整合 | 長期(4年以上) |

| 都市化による包装消費財消費率の増加 | +0.5% | スイス都市部;越境地域 | 中期(2~4年) |

| 医薬品セクターの成長によるガラス容器使用の拡大 | +0.6% | スイス;グローバル製薬ハブ | 長期(4年以上) |

| 軽量ガラス生産を改善する技術的進歩 | +0.3% | グローバル;スイス製造重点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

持続可能なリサイクル可能包装に対する需要の増加

ネットゼロサプライチェーンへの企業コミットメントの加速により、スイスのコンテナガラス市場においてガラスが使い捨てプラスチックより優位に立っています。97%の回収率により、炉投入原料のうちカレット比率が最大80%に達し、エネルギー消費量とCO₂排出量が削減され、ネスレおよびジボダンのブランドスコアカードに沿った環境目標を達成しています。スイスの消費者は、明らかに循環型の包装に対してプレミアムを支払う強い意志を示しており、生産者は電力コストの高騰をマージンを犠牲にすることなく価格転嫁できています。VetroSwissの全国回収ネットワークは信頼性の高い国内カレット供給を確保し、輸入原材料の価格変動からメーカーを保護しています。スイスおよびEUにおける拡大生産者責任に関する規制の勢いが更なる後押しとなり、ガラスが長期的なコンプライアンスロードマップに組み込まれています。これらの要因が相まって、需要・リサイクル・再投資の好循環を生み出し、スイスのコンテナガラス市場における平均以上の成長を支えています。

プレミアム包装トレンドによるガラス容器採用の促進

スイスのアルコール飲料およびクラフト食品全体に広がるプレミアム化の波は、依然として強力な推進力となっています。Coca-Cola HBCスイスは2023年に返却可能ガラスの生産量を22%増加させ、オンプレミスチャネルが高級感のある展示と循環型物流を重視した結果となっています。[2]Coca-Cola HBC、「サステナビリティ・包装」、coca-colahellenic.com スピリッツおよびワイナリーブランドは、原産地を強調するため、フラッグシップSKUをオーダーメイドのフリントおよびエメラルドボトルへ移行し、高マージン製品ラインの延長においてガラスを素材の選択肢として強化しています。並行して、バイオロジクスの成長がプレフィルドシリンジの仕様を引き上げ、ホウケイ酸塩およびアンバー規格への医薬品需要を喚起しています。VetropackのEchovai技術は、軽量ボトルが美観を損なわずに材料使用強度を削減できることを実証し、高級感と環境目標を両立させています。これらが相まって、1トン当たりの平均収益を向上させ、低コスト輸入品に対するスイスのコンテナガラス市場の競争力を強化しています。

リサイクルおよび循環経済を支援する政府規制

スイスの飲料容器令は、ガラスがすでに上回っている閉ループ回収指標を義務付けており、国家廃棄物管理インフラにおけるガラスの定着した役割を支えています。飲料容器の90%回収率と最低リサイクル含有量の閾値を定めるEU規制草案は、スイス生産者が単一市場へ輸出する際に先行者優位をもたらします。ライフサイクルカーボンに関する開示義務により、小売業者は透明性が高くデータ豊富なリサイクル実績を持つ素材へと誘導され、ガラスは長年の追跡可能性の実績によってこれを満たしています。VetroSwissおよび業界パートナーは標準化された報告テンプレートを提供し、ブランドオーナーの管理負担を軽減することで、ガラス産業をさらに強固なものとしています。今後、スイスとEUの規制整合がもたらす確実性は投資リスクを低減し、炉のアップグレードを促進して、スイスのコンテナガラス市場において安定的な年平均成長率(CAGR)4.01%を実現します。

医薬品セクターの成長によるガラス容器使用の拡大

バーゼルのライフサイエンスクラスターおよびグローバルの契約製造業者を擁するスイスは、医薬品の安定性確保ならびにEMAおよびFDAガイドラインへの準拠のためにガラスを活用しています。SCHOTT Pharmaはプレフィルドシリンジ技術革新に取り組むべくスイスの研究開発拠点を拡充しており、タイプIホウケイ酸塩容器を必要とする高付加価値・少量バッチのバイオロジクス療法へのシフトを強調しています。オートインジェクターおよびカートリッジベースの薬剤送達システムの成長は、プラスチックのバリア特性の限界を超える仕様を求め、不活性性と溶出物の制御においてガラスを優位に立たせています。Gerresheimerの2025年ガイダンスでは在庫調整が示されましたが、パイプラインのバイオロジクスが後期臨床試験に入るにつれて、世俗的な需要は回復すると予測されています。サプライチェーン強靭性に根ざした地域調達の選好は、ISO 15378クリーンルーム認証を検証できるスイスのコンバーターにとって機会を拡大させます。その結果、医薬品セクターのCAGR5.69%がスイスのコンテナガラス市場内における主要な成長ドライバーとして確立されています。

制約要因の影響分析*

| 制約要因 | (約)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い生産コストがガラス容器の拡大を制限 | -0.9% | スイス、高コストの欧州市場 | 短期(2年以内) |

| ガラスの脆弱性が物流・輸送を複雑にする | -0.4% | スイス、輸出依存市場 | 中期(2~4年) |

| ガラス生産の環境負荷は依然として大きい | -0.3% | スイス、EU炭素規制ゾーン | 長期(4年以上) |

| プラスチックおよび金属との競争が成長を制限 | -0.6% | グローバル、コスト感応度の高い用途に重点 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い生産コストがガラス容器の拡大を制限

炉操業は途切れないエネルギー供給に依存しており、スイスのスポット電力価格は2024年にEU平均を33%上回り、再生可能エネルギークレジットを考慮した後もマージンをさらに圧迫しています。VetropackのSt-Prex閉鎖は、人件費と環境賦課金が近隣諸国を上回る国内コスト基盤の避けがたい経済的現実を反映しています。炉の再建には通常4,000万米ドルの資本集約的な投資が必要であり、中規模事業者にとっての資金調達障壁を高めています。通貨高はさらに商品SKUの輸出競争力を圧迫し、購買者がフランスやイタリアからの低コスト輸入品を選択する傾向を強めています。これらの逆風が合わさって、近期においてスイスのコンテナガラス市場のCAGRから0.9パーセントポイントが削減されます。

ガラスの脆弱性が物流・輸送を複雑にする

重量と破損リスクにより、輸出指向型のスイス経済における履行コストが増大しています。ドイツおよびフランスへのマルチモーダル輸送ルートはパレットを複数の接触点にさらし、PETと比較したガラスのコスト競争力を損なう保険料と廃棄費用を増加させます。電子商取引の普及は、消費者直送型の形態が二次保護層を必要とすることで課題を深刻化させ、容積重量手数料を膨らませています。Bucher Emhart Glassの2024年上半期における受注高の37.7%減少は、物流がボトルネックとなる中で生産者が新規設備増設に慎重であることを示しています。軽量化によっていくつかの問題は緩和されますが、既存ラインの切り替えには炉の再設計と金型への投資が必要であり、中小企業には高い参入障壁となっています。これらの要因がスイスのコンテナガラス市場全体の拡大からさらに0.4パーセントポイントを削減します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー別:医薬品がプレミアム成長を牽引

2025年のボリュームのわずか11.28%を占める医薬品用途は、CAGR5.46%で成長軌道にあり、飲料のペースを上回り、スイスのコンテナガラス市場規模において着実なシェア拡大をもたらしています。需要はタイプIホウケイ酸塩バイアル、カートリッジ、シリンジに集中しており、抽出可能物の閾値と熱衝撃耐性が重要となっています。腫瘍学および個別化ワクチンにまたがるスイスのバイオロジクスパイプラインは、商品飲料ボトルの数倍の価格を実現する充填済み製剤を必要としています。SCHOTT Pharmaの投資は地域の技術力を強化し、スイスのアセンブラーにEMA申請のための迅速なプロトタイピングサポートと規制文書を提供しています。

ワイン、ビール、プレミアムミネラルウォーターを中心とする飲料は、2025年にスイスのコンテナガラス市場シェアの51.34%を維持し、返却可能スキームとクラフト製品の普及に支えられています。Coca-Cola HBCの200mlおよび330mlのリフィラブルSKUへのシフトが対象ボリュームを拡大しています。ノンアルコールカテゴリーは、天然成分を強調するフリントガラスに包装された健康志向の製剤を通じて支持を集めています。化粧品および特殊食品は、ガラスを活用してプレステージブランディングとクリーンラベル訴求を強化し、消費を補完しています。全体として、セグメントを超えた多様化が飲料の景気循環性に対する緩衝材となり、スイスのコンテナガラス市場を支えています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

色別:アンバーの成長は医薬品拡大を反映

フリントガラスは2025年の出荷においてスイスのコンテナガラス市場規模の55.62%のシェアで首位を占め、飲料、食品、市販薬にわたる広い受容性を証明しています。製品の視認性が向上することで販売時点での訴求力が高まり、UV遮断剤の進歩により光感受性液体が保護され、フリントの関連性が維持されています。

しかしながら、アンバーは明確な成長の主役であり、2031年にかけてCAGR4.98%で前進しています。医薬品購買者はバイオロジクスの効力を維持するためにUVシールドとしてアンバーを指定し、高マージンバッチへの増分トン数を引き込んでいます。クラフトブルワーおよび蒸留業者はアンバーの伝統的な美観を活用して混雑した棚でSKUを差別化し、需要をさらに拡大しています。グリーンはワインおよびスパークリング飲料においてニッチを維持し、成長が鈍化しているものの原産地の伝統を促進しています。コバルトやマットブラックなどのニッチな色調は高級化粧品をターゲットとしており、量は少ないものの平均単価収益を引き上げています。色の複雑さがスイッチングコストを高め、既存プレーヤーのポジションを強化し、スイスのコンテナガラス市場内の利益プールを安定させています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地理的分析

国内消費はチューリッヒ、バーゼル、ジュネーブを中心としており、人口密度が飲料、医薬品、高級化粧品工場の所在地と一致しています。バーゼルの製薬コリドーは厳格なガラス仕様を要求し、GMP文書とロットトレーサビリティに精通した専門コンバーターを引き付けています。チューリッヒの飲料ボトラーは、スイスの密なリバースロジスティクスネットワークを活用した返却可能なループを優先し、カレット品質を保護し窯内の汚染物質を最小化しています。ジュネーブの高級食品輸出業者は、職人製保存食からブティックスピリッツまで、ブランドストーリーテリングを強化するフリントおよびカスタム色調を指定しています。

輸出入動態がサプライセキュリティを形成しています。VetropackのSt-Prex閉鎖により国内能力は縮小しましたが、近隣のフランス・アルザスの炉および北イタリアの工場が、EFTA域内の無関税貿易に支援されながらコモディティ不足を補っています。スイスの生産者は品質と持続可能性の差別化を活かして、プレミアムアンバーおよび医薬品グレードのフォーマットをDACH地域に輸出し、大量生産競合他社に対する優位性を確立しています。通貨変動が変動性をもたらし、スイスフラン高は輸出量を抑制しますが、カレット、ガス契約、および資本設備の購買力を強化し、国内マージンを保護しています。 国家およびEUレベルの政策枠組みがリサイクルおよび成分目標を調和させ、越境認証を合理化しています。スイスの整合は多国籍ブランドオーナーの管理負担を軽減し、特殊生産を国内に集中させる動機となっています。その結果、スイスのコンテナガラス市場は欧州の広域コンテナガラスバリューチェーン内においてプレミアムかつ高度にコンプライアンスに準拠したノードとして位置づけられています。

競合状況

スイスのコンテナガラス産業は中程度の業界再編を特徴とし、上位5社が推定合計トン数の72%を占めています。VetropackはSt-Prex閉鎖後においても唯一の大規模国内生産者ですが、主流飲料契約においてVerallia、O-I Glass、Ardaghからの輸入品と競合しています。市場シェア争いは、純粋な炉処理能力よりも、サービスの深さ、規制関連文書、迅速な色切り替え、および技術トラブルシューティングにますます依存しています。

戦略的な動きは付加価値ニッチへのシフトを示しています。Vetropackは70回の洗浄サイクルに耐えられるEchovaiの軽量ボトルに投資し、循環経済の義務を満たしつつ輸送燃料消費を削減しています。O-IのFit To Winプログラムは2025年第1四半期に6,100万米ドルのコスト削減を達成し、スイスの顧客の主要供給源である北イタリアの特殊ラインアップグレードに資本を充当しています。Gerresheimerのガイダンス修正は医薬品バイアルの景気循環的な性質を示し、スイスの購買者がデュアルソーシングとジャストインタイム出荷契約を求める動機となっています。

競合差別化はエネルギー転換戦略においても顕在化しています。Vetropackは100%再生可能電力を契約し、スコープ2排出量を低減してESG意識の高い顧客にカーボンラベル優位性を提供しています。Veralliaはブルゴーニュでバイオガスを統合したハイブリッド炉をパイロット運用しており、この知見は技術パートナーシップを通じてスイスの事業に展開される可能性があります。これらの発展が競争のしきい値を引き上げ、スイスのコンテナガラス市場が技術的に洗練された持続可能性志向のアリーナとしての評判を確固たるものにしています。

スイスコンテナガラス産業リーダー

Ardagh Group S.A.

O-I Glass, Inc.

Saverglass Group

Vetropack Holding SA

Berlin Packaging LLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:スイスのGDPが第1四半期に0.8%増加し、化学品および医薬品が牽引して包装需要が持続。

- 2025年6月:Gerresheimerが2025年度収益見通しを有機成長1〜2%に引き下げ、バイアルの在庫調整を指摘。

- 2025年5月:O-I Glassが2025年第1四半期に出荷トン数を4.4%増加させたものの、為替変動の逆風に直面。Fit To Winプログラムが6,100万米ドルの削減を実現。

- 2025年4月:Veralliaが第1四半期のボリューム回復を確認し、欧州需要の改善を受けて2025年見通しを更新。

スイスコンテナガラス市場レポートの範囲

ガラス容器とは、ガラスから作られた清潔なボトルおよびジャーを指します。範囲には窓ガラスおよびその他の非容器ガラス製品は含まれません。コンテナガラスは、化学的不活性、無菌性、および非透過性を維持する能力から、アルコール飲料および非アルコール飲料業界で使用されています。ガラス包装は、その透明性、不活性、および内容物の品質と完全性を保持する能力を含む独自の特性が評価されています。

スイスのコンテナガラス市場は、エンドユーザー垂直(飲料〔アルコール飲料(ビール、ワイン、スピリッツ、その他のアルコール飲料〔サイダーおよびその他の発酵飲料〕)、非アルコール飲料(ジュース、炭酸飲料(CSD)、乳製品ベースの飲料、その他の非アルコール飲料)〕、食品〔ジャム、ゼリー、マーマレード、蜂蜜、ソーセージおよび調味料、油、ピクルス〕、化粧品・パーソナルケア、医薬品(バイアルおよびアンプルを除く)、香水)、色(グリーン、アンバー、フリント、その他の色)別にセグメント化されています。レポートは上記すべてのセグメントのボリューム(キロトン)での市場予測および規模を提供します。

| 飲料 | アルコール飲料 | ビール |

| ワイン | ||

| スピリッツ | ||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | ||

| 非アルコール飲料 | ジュース | |

| 炭酸飲料(CSD) | ||

| 乳製品ベースの飲料 | ||

| その他の非アルコール飲料 | ||

| 食品(ジャム、ゼリー、マーマレード、蜂蜜、ソーセージおよび調味料、油、ピクルス) | ||

| 化粧品・パーソナルケア | ||

| 医薬品(バイアルおよびアンプルを除く) | ||

| 香水 | ||

| グリーン |

| アンバー |

| フリント |

| その他の色 |

| エンドユーザー別 | 飲料 | アルコール飲料 | ビール |

| ワイン | |||

| スピリッツ | |||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | |||

| 非アルコール飲料 | ジュース | ||

| 炭酸飲料(CSD) | |||

| 乳製品ベースの飲料 | |||

| その他の非アルコール飲料 | |||

| 食品(ジャム、ゼリー、マーマレード、蜂蜜、ソーセージおよび調味料、油、ピクルス) | |||

| 化粧品・パーソナルケア | |||

| 医薬品(バイアルおよびアンプルを除く) | |||

| 香水 | |||

| 色別 | グリーン | ||

| アンバー | |||

| フリント | |||

| その他の色 | |||

レポートで回答される主要な質問

スイスのコンテナガラス市場の2026年における規模はどのくらいですか?

スイスのコンテナガラス市場規模は2026年に250.81キロトンであり、CAGR3.96%で2031年には304.56キロトンに達する見込みです。

スイスのガラス包装において最も急速に拡大しているエンドユーザーセグメントはどれですか?

医薬品セグメントがCAGR5.46%で2031年まで最も高い成長を示しており、バイオロジクスの拡大とより厳格な薬物封じ込め規制が背景にあります。

最も高い成長を示している色セグメントはどれですか?

アンバーガラスはCAGR4.98%で成長しており、主に医薬品およびプレミアム飲料用途が牽引しています。

VetropackはなぜSt-Prex工場を閉鎖しましたか?

この閉鎖はエネルギーコストの削減とより効率的な施設への生産集中を目的とした事業統合戦略に沿ったものです。

スイスはなぜガラスリサイクル率97%を維持できているのですか?

VetroSwissが管理する全国的な拡大生産者責任の枠組みにより、広範な回収、高品質のカレット流、および消費者の参加が確保されています。

スイスのガラスメーカーが迅速に生産能力を拡大することを制限する要因は何ですか?

高いエネルギーおよび人件費、資本集約的な炉の再建、長距離物流におけるガラスの脆弱性がすべて迅速なスケールアップを制約しています。

最終更新日: