英国コンテナガラス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

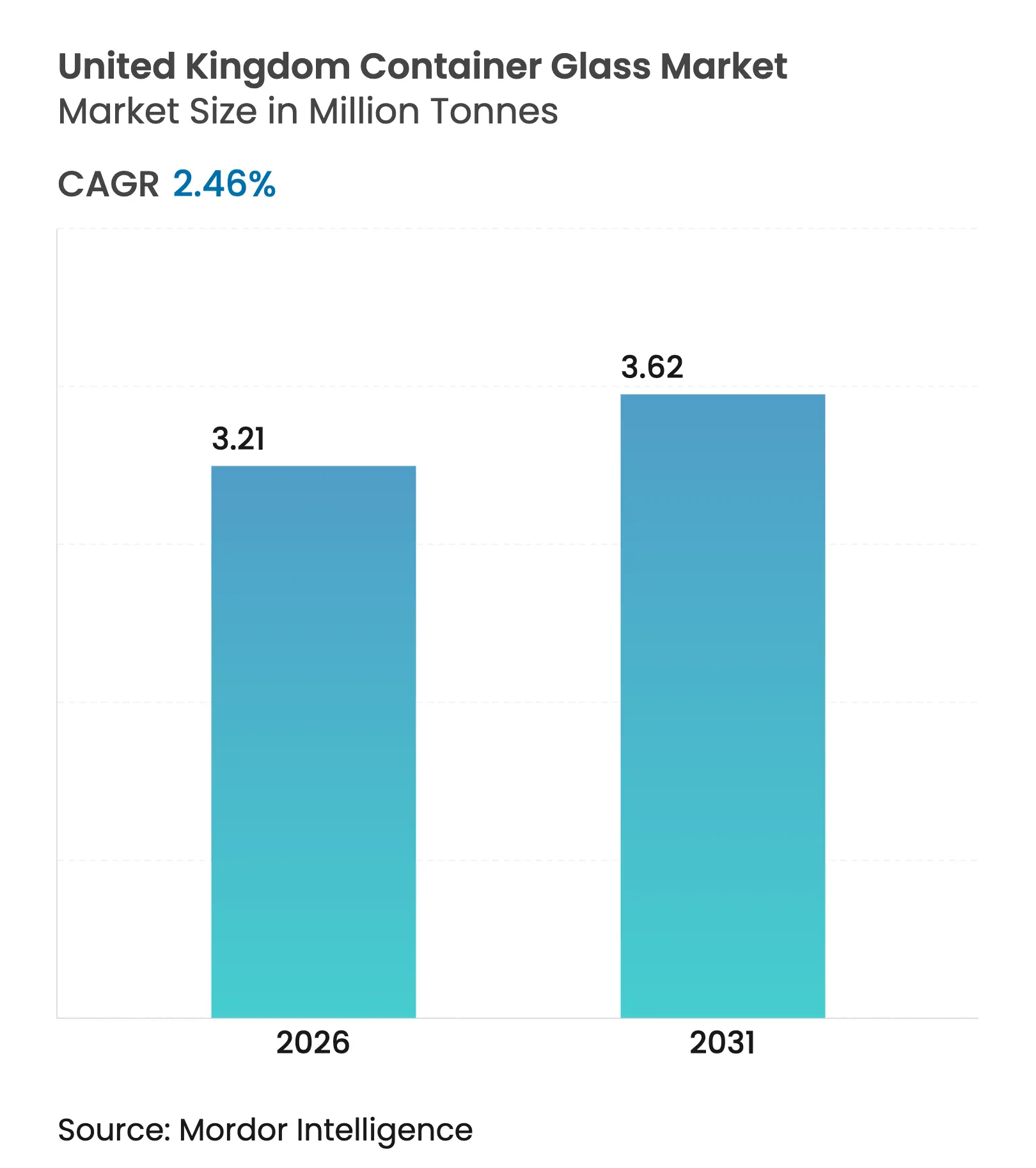

| 市場取引高 (2026) | 3.21 百万トン |

| 市場取引高 (2031) | 3.62 百万トン |

| 成長率 (2026 - 2031) | 2.46% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国コンテナガラス市場分析

英国コンテナガラス市場規模は2026年に321万トンと推定され、2025年の313万トンから成長し、2031年には362万トンに達する見込みで、2026年から2031年にかけてCAGR 2.46%で成長します。この緩やかな成長軌跡は、プレミアム飲料需要の高まり、持続可能性目標の引き上げ、軽量化技術への投資が相まって勢いを維持している成熟した市場環境を示しています。クラフトスピリッツやマイクロブルワリーの拡大、リサイクル率義務の強化、循環型包装へのリテーラーのコミットメントが、軟調なマクロ経済環境にもかかわらずセクターの回復力を高めています。同時に、エネルギー価格の上昇やPETおよびアルミ缶との競争が利益率を圧迫しており、メーカーは炉のアップグレード、ハイブリッド燃料試験、カレット活用プログラムの加速を余儀なくされています。こうした背景のもと、ブランドオーナーはプレミアムな美観と気候変動への対応を一層重視しており、デザインの柔軟性、低炭素生産ルート、信頼性の高い国内流通を提供できるサプライヤーに機会をもたらしています。

主要レポートのポイント

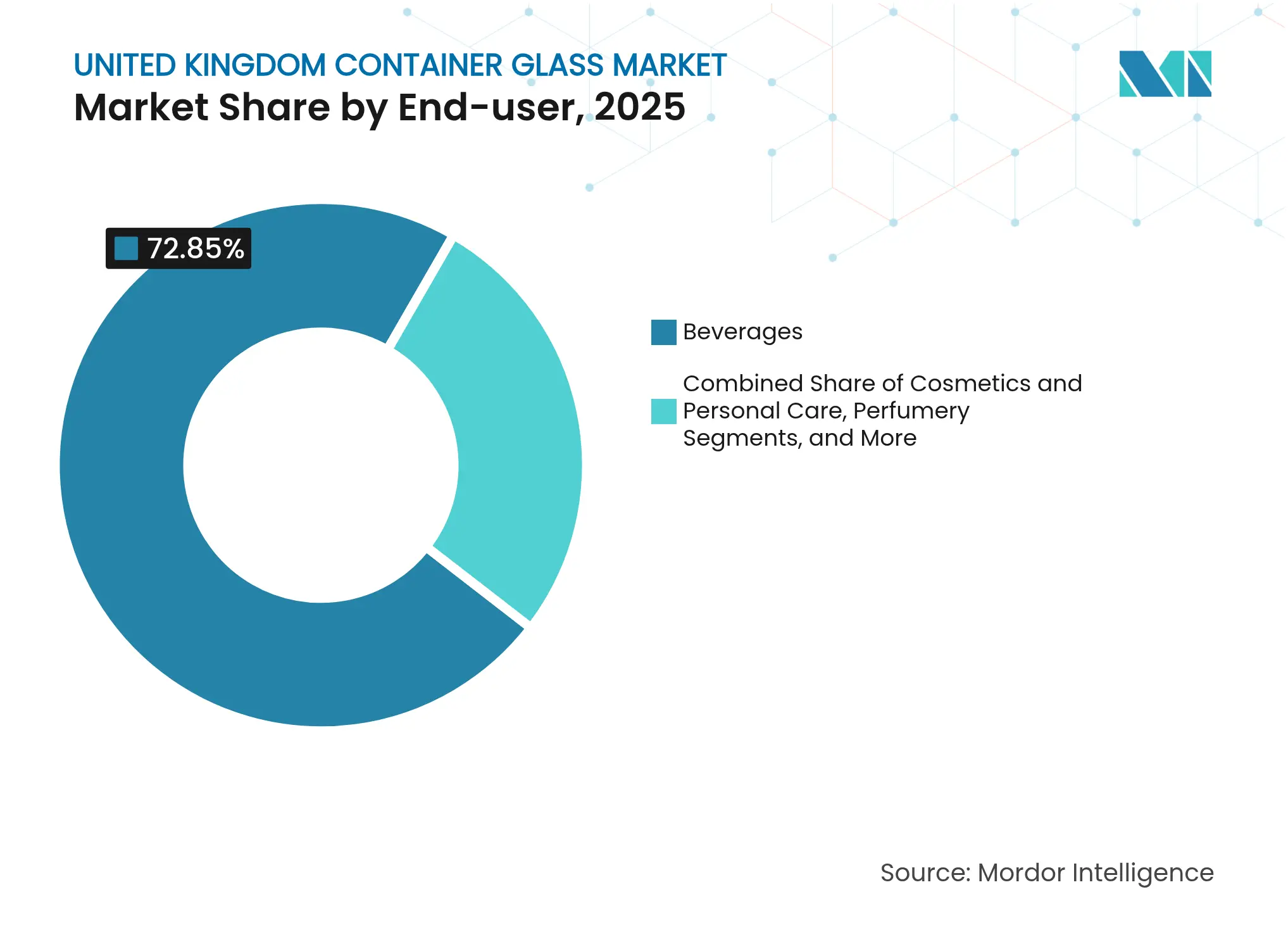

- エンドユーザー別では、飲料が2025年の英国コンテナガラス市場シェアの72.85%を占めました。

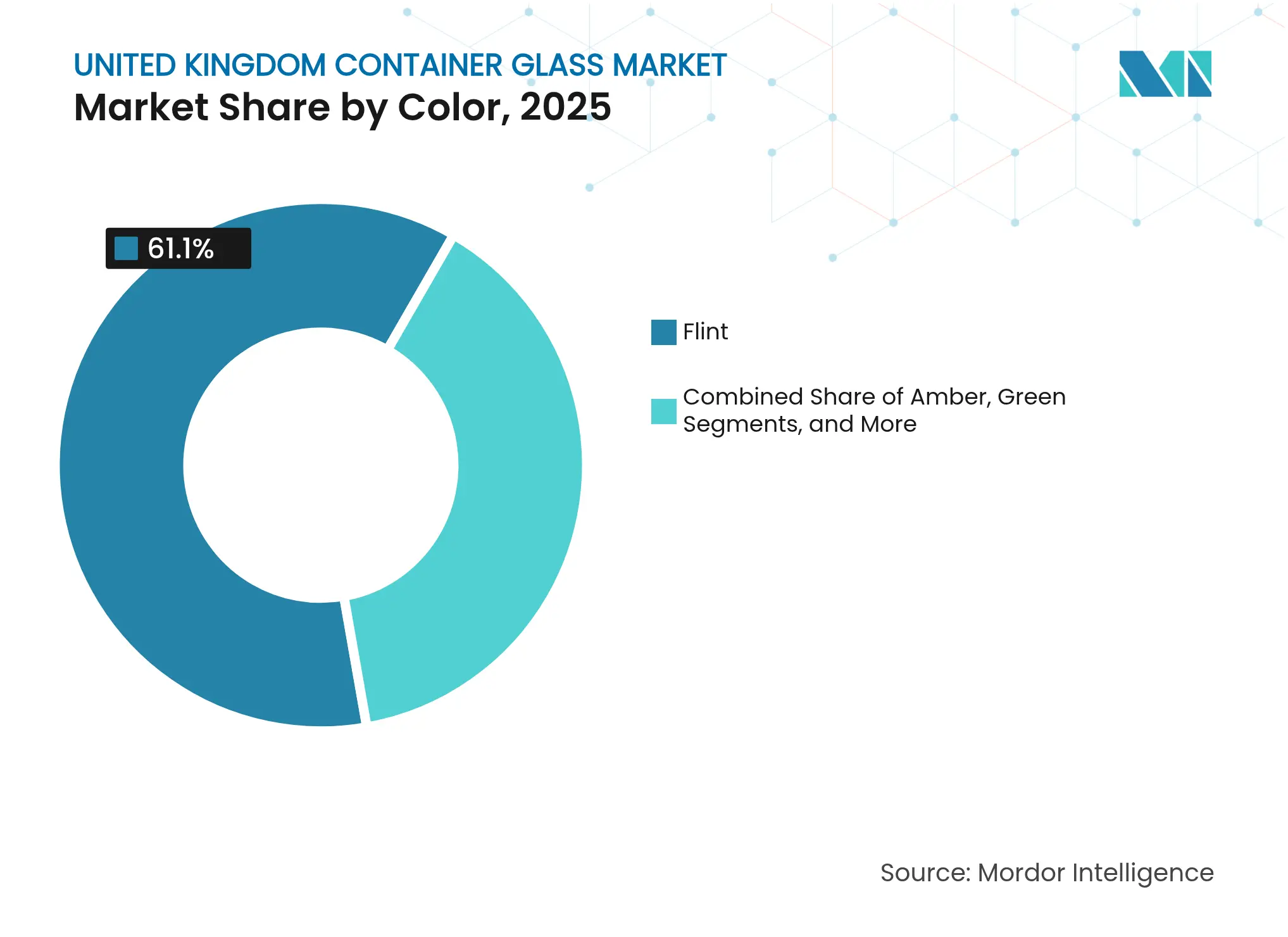

- 色別では、英国コンテナガラス市場におけるアンバーガラスは2026年から2031年にかけてCAGR 4.08%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国コンテナガラス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (約)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアムアルコール飲料の需要増加 | +0.8% | スコットランド、ロンドン首都圏 | 中期(2〜4年) |

| 主要英国リテーラーによるリサイクル可能包装へのシフト | +0.6% | 全国小売ネットワーク | 長期(4年以上) |

| クラフトスピリッツおよびマイクロブルワリーの成長 | +0.5% | スコットランド、イングランド北部、南西部 | 中期(2〜4年) |

| 軽量ガラス技術の採用 | +0.4% | 英国生産拠点、輸出チャネル | 長期(4年以上) |

| 2030年に向けた政府のリサイクル率目標 | +0.3% | 英国全域の規制枠組み | 長期(4年以上) |

| 耐久性の高い一次包装に対するeコマース需要の増加 | +0.2% | 英国全域、都市部に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

プレミアムアルコール飲料の需要増加

クラフト蒸留所は2023年に50か所以上の新規施設を追加し、パンデミック前の水準を42.8%上回り、スピリッツカテゴリーを168億ポンド(約206億米ドル)の評価額に押し上げ、ブランドストーリーテリングを際立たせるカスタマイズガラスボトルの受注を刺激しました。Diageoは超軽量フォーマットによりガラスを3,000トン削減しながらもプレミアム感を維持し、コスト・炭素・魅力が一つのデザインブリーフに収束する様子を示しました。プレミアムジン、ウイスキー、スモールバッチラムのメーカーは、ボトルの形状とエンボス加工を棚での差別化に不可欠な要素として扱い、短期生産ロットを提供できるコンテナサプライヤーに対してより高い平均単位利益率をもたらしています。同じプレミアム化の論理は、液体を際立たせるためにアンバーまたはフリントの透明度が求められるブティックワインやホップ豊富なクラフトビールのSKUにも及んでいます。主流ビールが缶に移行する中でも、高付加価値ボトル仕様に対する持続的な数量の見通しが英国コンテナガラス市場にもたらされています。

主要英国リテーラーによるリサイクル可能包装へのシフト

2024年に段階的に導入された拡大生産者責任(EPR)賦課金により、ブランドオーナーは使用後の回収費用を負担することが義務付けられ、テスコ、セインズベリーズ、ASDАを含むスーパーマーケットグループはプレミアムプライベートブランド商品に無限にリサイクル可能なガラスを指定するようになりました。包装ガラスの国内リサイクル率は2024年に76%に達し、マテリアルリカバリーループが大規模に機能していることをリテーラーに確信させました。調達チームは包装基材を選定する際にISO 14001要件とスコープ3フットプリントの開示をますます重視するようになり、オーガニックソースや低温圧搾ジュースなどのアップマーケットカテゴリーではプラスチックよりもガラスが有利になっています。リテーラーのスコアカードが厳格化するにつれ、クローズドループのカレット回収と追跡・トレース分析を提供するサプライヤーが競争上の優位性を獲得しています。こうした動向は、コンテナガラスの対象市場をコアなアルコールチャネルを超えて拡大し、2030年に向けたリテーラーのロードマップに沿った複数年にわたる需要の見通しを確立しています。

クラフトスピリッツおよびマイクロブルワリーの成長

スペイサイド、マンチェスター、コーンウォールの地域クラスターは、プレミアムな棚価格を正当化するオーダーメイドのボトルシルエット、重厚なベース、触感のあるエンボス加工にブランドアイデンティティを依存する数百の小規模生産者を育んでいます。アンバーボトルはUV保護が香りの完全性を保つホップ豊富なエールで主流を占めており、ブルワーがミックス発酵、バレルエイジド、低アルコールバリアントに拡大するにつれて増分注文が積み重なっています。直接消費者向けeコマースは、宅配ネットワークに耐えながらも「ギフト対応」の状態で届く、堅牢でありながら美的に洗練された一次包装への需要を増幅させています。小ロット成長とオムニチャネル流通のこの収束は、12週間のコンセプトから棚までのサイクルが可能な機動的な生産セルと協働デザインスタジオを維持するようガラスメーカーに動機付け、クラフトを英国コンテナガラス市場の循環的ではなく構造的なドライバーとして定着させています。

軽量ガラス技術の採用

O-I GlassはAlloaにハイブリッド燃料炉を導入し、従来フォーマット比28%の重量削減を実現した180グラムのスピリッツボトルを可能にしながら、1トンあたりのエネルギー強度を5〜7%削減しました。VeralliaのECOVAラインは有限要素モデリングを適用し、フリントボトルの質量を最大15%削減しながらも高級ブランドが重視する触感品質を維持しています。Encircはスタンローの水素ハブへの近接性を活かし、2030年までにスコープ1排出量を半減できる水素対応炉の探索を進めています。これらの技術的経路は、ガラスがリサイクル性だけでなく輸送効率と低いゆりかごから工場出荷口までの排出量においても競争力を持つというナラティブに収束し、炭素制約のあるサプライチェーン内でのガラスの関連性を強化しています。

制約要因の影響分析*

| 制約要因 | (約)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PETおよびアルミ缶との競争 | -0.7% | 全国の飲料セグメント | 中期(2〜4年) |

| 高エネルギーコストおよび炭素排出賦課金 | -0.5% | 北西部およびヨークシャーの炉クラスター | 短期(2年以内) |

| 原材料サプライチェーンの混乱(ソーダ灰、カレット) | -0.4% | 英国全域、輸入依存地域 | 中期(2〜4年) |

| 炉のメンテナンス停止による定期的な供給不足 | -0.2% | 地域製造クラスター | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

PETおよびアルミ缶との競争

アルミニウムは2024年にさらにシェアを拡大しました。急速冷却の利便性と100%路肩リサイクル性が、セッショナブルフォーマットに向けたブルワーのマーケティングと合致し、主流ラガーおよびRTDカクテルにおけるガラス需要を侵食しました。PETは、破損しない取り扱い、超軽量物流、ボトルtoボトルリサイクルストリームがガラスに対して二桁のコスト削減を実現するソフトドリンクで主流を占めています。[1]競争・市場庁、「英国競争の現状」、gov.ukこれらの基材は小売ビールおよびCSDの棚全体で価格規律を強化し、コモディティグレードのボトルSKUにおけるガラスメーカーの交渉力を低下させています。ガラスはウイスキー、ジン、プレミアムテーブルワイン、職人食品において強固な地位を維持していますが、機能的価値が棚の演出を上回る高回転・グラブアンドゴーチャネルでは数量ポジションを譲らざるを得ません。

高エネルギーコストおよび炭素排出賦課金

炉燃料は2024年の売上原価の23%を占め、スポットガス価格の急騰により複数の英国サイトで日単位の生産調整が強いられました。英国排出量取引制度はCO2e 1トンあたり80〜90ポンドの賦課金を課しており、メーカーは価格感応度の高いカテゴリーにこれを完全に転嫁することができません。British Glassは、救済措置がなければ2026年までに2基の旧式炉が閉鎖され、国内生産能力の8%が失われる可能性があると警告しました。タンクの再建サイクルの短縮、水素パイロット改修、電気ブースティングプロジェクトは、近期の余剰キャッシュ創出を上回るペースでの設備投資(CAPEX)を必要とし、中小の独立系企業をさらに圧迫しています。こうした圧力は、国境を越えた供給を柔軟に調整できる多様化した欧州ネットワークを持つ生産者の戦略的価値を高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー別:プレミアム飲料が優位性を維持

飲料カテゴリーは2025年の英国コンテナガラス市場シェアの72.85%を占め、スピリッツ、ワイン、高級ビールの標準容器としてのガラスの地位を再確認しました。このグループの中でスピリッツは年率3.78%で成長し、複雑なエンボス加工と異例に短いリードタイムを求めるクラフトブランドに支えられています。スピリッツボトルの英国コンテナガラス市場規模は2031年までに125万キロトンに達する見込みで、カスタマイズ金型コストと炉稼働率のバランスを取れるサプライヤーに対して突出した利益率貢献をもたらします。一方、ビール包装はアルミニウムの侵食に直面していますが、オンプレミスのクラフトブルワーや伝統的なラガーブランドは風味保存とブランドノスタルジアのためにガラスを依然として重視しており、特殊フォーマットにおける中一桁台の成長を維持しています。ノンアルコール飲料はプレミアムジュースやコンブチャを通じて安定した基礎需要をもたらし、ソフトドリンクのコモディティ化を相殺しています。

化粧品・パーソナルケアでは、高級スキンケア、高濃度セラム、リフィラブルフレグランスラインがガラスの不活性バリア特性とアップマーケットな視覚的訴求を好むことから、より速い成長が見られます。現在トン数の6%未満を占めるこのサブセクターは、ガラス瓶を耐久資産として位置付けるフラッグシップデパートでのリフィルステーション展開に支えられ、2031年までにCAGR 3.92%を追加する見込みです。職人製ジャム、低温圧搾菜種油、常温ソースなどの食品用途はガラスの酸素不透過性に依存していますが、大量流通チャネルではプラスチックパウチが単価を圧迫しています。医薬品需要は不活性と不透明性に関する薬局方要件に導かれて安定を維持しており、香水はニッチな地位を保ちながらもブランドストーリーテリングの要請に沿ったプレミアムな単価を実現しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

色別:フリントがリーダーシップを維持しながらアンバーが加速

フリントは2025年の英国コンテナガラス市場シェアの61.10%を維持しました。これは製品の視認性が不可欠な透明スピリッツ、白ワイン、パーソナルケアへの採用に支えられています。軽量化の進展により700mLジンボトルが200g未満となり、PETとの物流コスト差が縮小し、中価格帯SKUにおけるフリントの商業的実行可能性が強化されています。

同時に、英国コンテナガラス市場におけるアンバーボトルの規模は2026年の84万キロトンから2031年には103万キロトンに拡大し、ホップ豊富なクラフトビールとUVフィルタリングを必要とするビタミン配合オイルに牽引されてCAGR 4.08%を達成する見込みです。グリーンガラスは伝統的なクラレット、ブルゴーニュ、スパークリングワインのサプライチェーンにおける役割を維持していますが、生産者がより淡い色調オプションを試みる中でシェアの伸びは最小限にとどまっています。コバルト、マットブラック、フロストパステルなどのニッチカラーは限定版スピリッツやインディービューティーのローンチに登場しており、ガラスの着色が純粋な機能的決定ではなくストーリーテリングのキャンバスとして機能していることを示しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地理的分析

生産能力はイングランド北西部、ヨークシャー、スコットランド中部の歴史的なガラス回廊に集中しており、国内生産量の3分の2以上を占めています。チェスターにあるEncircの二炉施設は大量のビールと食品用瓶を処理し、複合輸送の鉄道リンクを活用して入荷カレットの輸送距離を削減しています。Verallia UKはリーズとノットリングリーにまたがる4基の炉を運営し、スコッチウイスキーハウス、ジンスタートアップ、CBDオイル充填業者向けの短期プレミアムスピリッツ包装を専門とし、大陸からの輸入競争から隔離された高利益率のニッチを創出しています。

スコットランド自体は78億ポンドのウイスキー輸出エンジンを通じて不均衡な需要を牽引し、ゲール語のモチーフや産地書道を含むボトルデザインパートナーシップを促進しています。イングランド北部、特にセント・ヘレンズはNSGグループの水素対応パイロットタンクを擁し、低炭素ガラス研究開発の最前線に同地域を位置付けています。ロンドンと南東部は英国の主要消費地として機能し、当日配送サービスに耐えられる堅牢で美的に魅力的なボトルを必要とする高級輸入品とeコマースフルフィルメントを集約しています。

ウェールズとイングランド南西部では、ブティックジン蒸留所とサイダー工場の急増が見られ、歴史的な産業中心地を超えた需要の分散をもたらすハイパーローカルなボトル注文につながっています。ブレグジット後の物流再編により大陸からのガラス輸入に通関上の摩擦が増加しましたが、フランスとスペインからの標準的なワインボトルの流通は、帰り便の輸送効率により大量SKUにおいてコスト競争力を維持しています。この二極化は、オーダーメイドのブランド重要コンテナにおける国内製造の関連性を強化する一方、輸入回廊がコモディティ需要を満たすという構図を示しています。

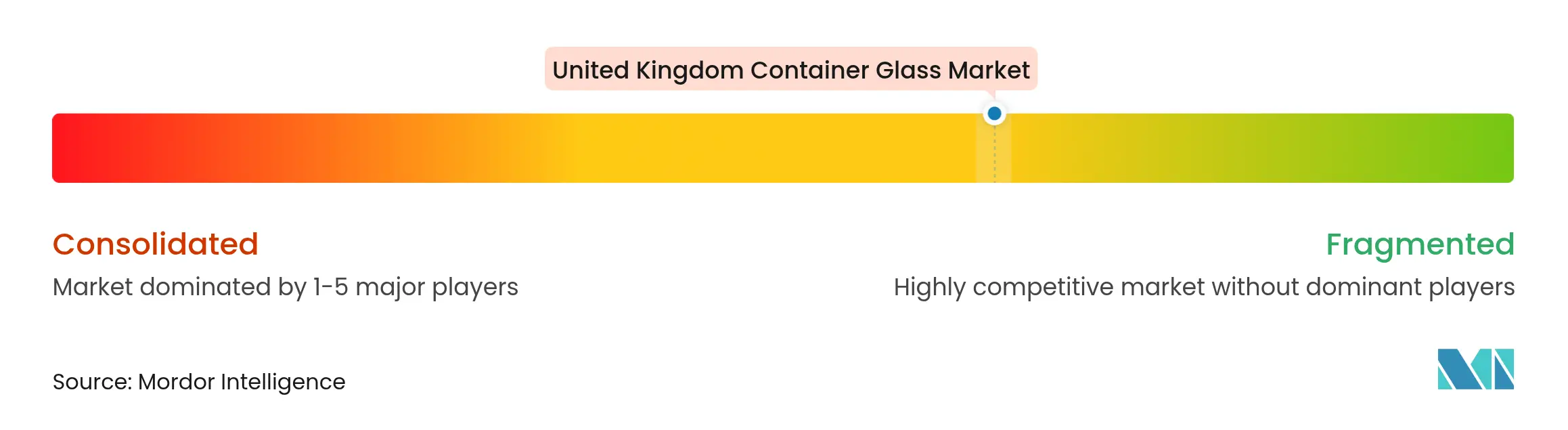

競争環境

競争環境は、トン数の68%を支配する4つの多国籍企業と、ニッチデザインおよび地域サービスに特化した機動的な独立系企業で構成されています。Ardagh Groupは2024年の欧州ガラス部門でエネルギー価格の急騰と再編費用により7〜8%の収益減少を報告し、社債保有者との契約条件交渉を引き起こしました。[3]Ardagh Group、「2024年第2四半期財務結果」、ardaghgroup.com O-I Glassは英国の従業員を8%削減しながらも、ガス消費量を20%削減するAlloaのハイブリッド炉アップグレードに4,600万ポンド(5,800万米ドル)を投じ、非中核設備を閉鎖しながら改修可能なサイトに集中投資する戦略を示しました。

Veralliaの2022年のAllied Glass買収はVerallia UKとして再ブランド化され、プレミアムスピリッツへの戦略的焦点を鮮明にしましたが、2024年上半期の数量はウイスキーの在庫調整サイクルにより低迷しました。Encircは水素クラスターへの近接性から恩恵を受けており、スコープ3基準が厳格化された際に意義ある炭素削減と優遇バイヤー契約を実現できる可能性があります。CroxsonsやBeatson Clarkなどの独立系企業は、サービスの機動性を活かし、大企業に十分なサービスを受けていないと感じることが多いクラフト生産者に対して数千単位の最小発注量(MOQ)と統合クロージャー調達を提供しています。

コホート全体のイノベーション優先事項は、ガラスフォームクッション、偽造防止機能のためのデジタルエンボス加工、EU CSRD報告ニーズに対応するクラウド連携カレットトレーサビリティに集中しています。したがって、英国コンテナガラス市場における競争上の成功は、溶融能力と同様にESG認証とデザイン対応力にかかっており、無駄がなく技術的に進歩したプレイヤーが規模主導の既存企業に対抗できる戦略的環境を生み出しています。

英国コンテナガラス産業のリーダー企業

O-I Glass Inc.

Verallia UK Limited

Vidrala S.A.

Stoelzle Flaconnage Limited

Gerresheimer UK Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Stoelzle UKで大規模な炉火災が発生し、5週間にわたって生産が停止したため、スピリッツボトラーは二重調達戦略の見直しを迫られました。

- 2024年3月:Veralliaはコニャックに世界初の100%電気炉を稼働させ、ガス燃焼炉比でCO2排出量を60%削減しました。

- 2024年2月:VeralliaはVidralaのイタリア資産を2億3,000万ユーロ(2億4,800万米ドル)で取得することに合意し、汎欧州統合と英国への潜在的なボトル相互供給を示しました。

- 2024年2月:Diageoはボトル軽量化を通じてフラッグシップウイスキーラインで累計3,000トンのガラス削減を達成しました。

英国コンテナガラス市場レポートの調査範囲

ガラス容器とは、ガラス製の清潔なボトルや瓶を指します。調査範囲には窓ガラスやその他の非容器ガラス製品は含まれません。コンテナガラスは、化学的不活性、無菌性、非透過性を維持する能力から、アルコール飲料および非アルコール飲料産業で使用されています。ガラス包装は、透明性、不活性、内容物の品質と完全性を保持する能力など、その独自の特性から高く評価されています。

英国コンテナガラス市場は、エンドユーザー別(飲料[アルコール飲料(ビール、ワイン、スピリッツ、その他のアルコール飲料{サイダーおよびその他の発酵飲料})、ノンアルコール飲料(ジュース、炭酸飲料(CSD)、乳製品ベース飲料、その他のノンアルコール飲料)]、食品[ジャム、ゼリー、マーマレード、ハチミツ、ソーセージおよび調味料、油、ピクルス]、化粧品・パーソナルケア、医薬品(バイアルおよびアンプルを除く)、香水)、色別(グリーン、アンバー、フリント、その他の色)に区分されています。レポートは上記すべてのセグメントについて容量(キロトン)での市場予測と規模を提供しています。

| 飲料 | アルコール飲料 | ビール |

| ワイン | ||

| スピリッツ | ||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | ||

| ノンアルコール飲料 | ジュース | |

| 炭酸飲料(CSD) | ||

| 乳製品ベース飲料 | ||

| その他のノンアルコール飲料 | ||

| 食品(ジャム、ゼリー、マーマレード、ハチミツ、ソーセージおよび調味料、油、ピクルス) | ||

| 化粧品・パーソナルケア | ||

| 医薬品(バイアルおよびアンプルを除く) | ||

| 香水 | ||

| グリーン |

| アンバー |

| フリント |

| その他の色 |

| エンドユーザー別 | 飲料 | アルコール飲料 | ビール |

| ワイン | |||

| スピリッツ | |||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | |||

| ノンアルコール飲料 | ジュース | ||

| 炭酸飲料(CSD) | |||

| 乳製品ベース飲料 | |||

| その他のノンアルコール飲料 | |||

| 食品(ジャム、ゼリー、マーマレード、ハチミツ、ソーセージおよび調味料、油、ピクルス) | |||

| 化粧品・パーソナルケア | |||

| 医薬品(バイアルおよびアンプルを除く) | |||

| 香水 | |||

| 色別 | グリーン | ||

| アンバー | |||

| フリント | |||

| その他の色 | |||

レポートで回答される主要な質問

2031年における英国コンテナガラスの予測容量は?

英国コンテナガラス市場は2031年までに362万トンに達すると予測されています。

どのエンドユーザーセグメントが英国の需要を主導していますか?

飲料が需要の72.85%を占めており、スピリッツが最も強い成長勢いをもたらしています。

アンバーガラスはどの程度の速さで成長すると予想されますか?

アンバーボトルはクラフトビールとUV感応性用途に牽引され、2031年までにCAGR 4.08%で拡大する見込みです。

英国のガラスメーカーが直面する主要な制約要因は何ですか?

炉の高エネルギーコストと炭素賦課金が利益率を圧迫しており、救済措置が確保されなければ設備閉鎖を引き起こす可能性があります。

英国のガラス生産の脱炭素化において中心的な技術は何ですか?

ハイブリッドおよび100%電気炉と水素試験の組み合わせが、産業脱炭素化戦略の中核を形成しています。

包装ガラスの国内リサイクル率はどの程度ですか?

英国は2024年に包装ガラスのリサイクル率76%を達成し、循環経済型調達目標を支援しています。

最終更新日: