ニュージーランドコンテナガラス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

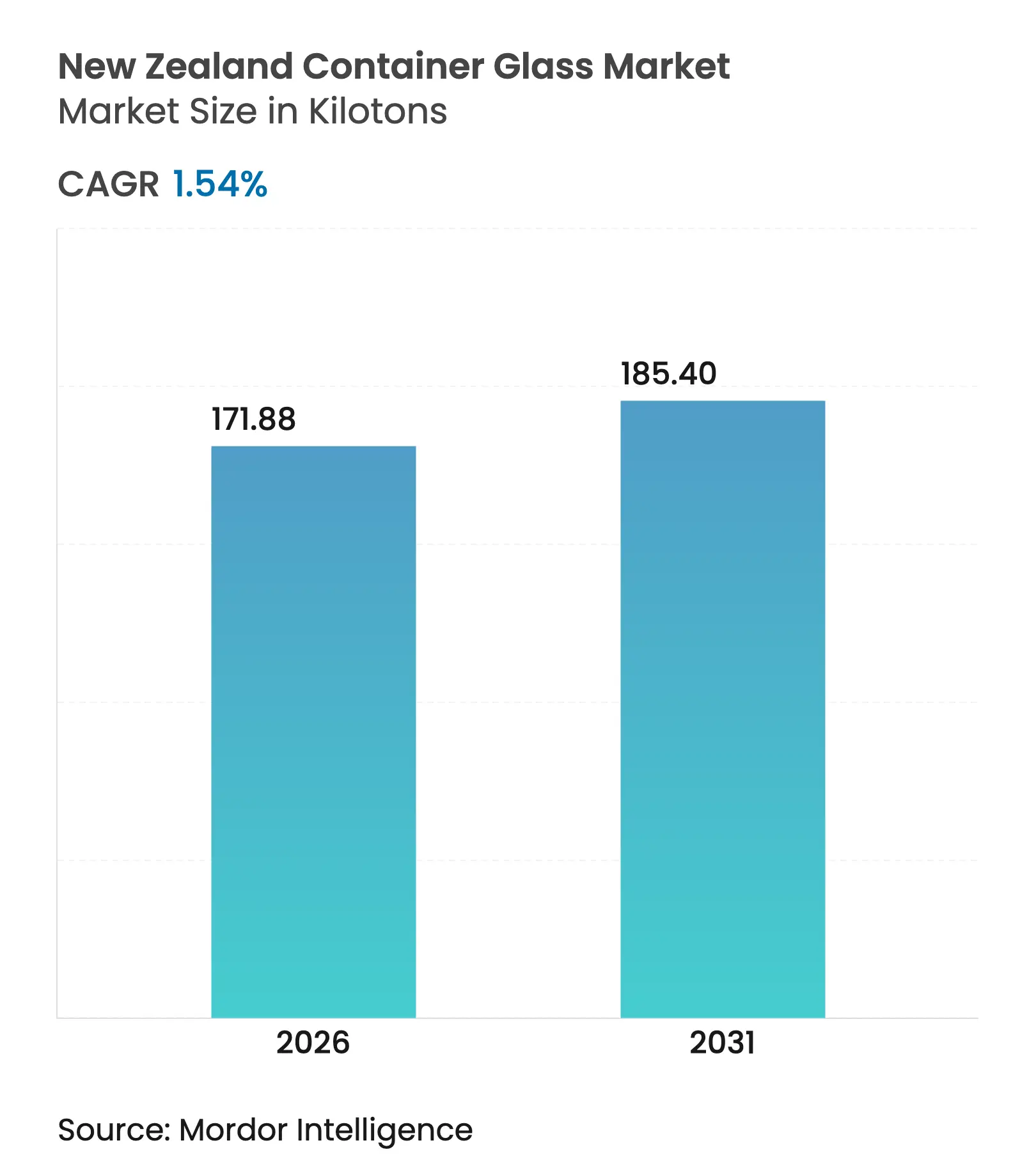

| 市場取引高 (2026) | 171.88 キロトン |

| 市場取引高 (2031) | 185.4 キロトン |

| 成長率 (2026 - 2031) | 1.54% CAGR |

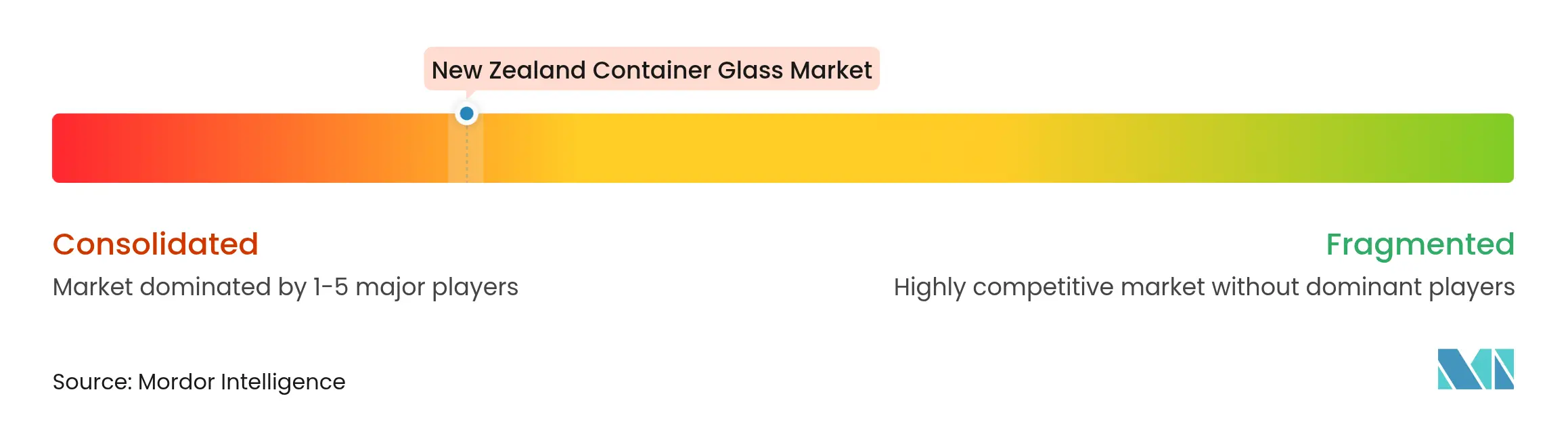

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるニュージーランドコンテナガラス市場分析

ニュージーランドコンテナガラス市場規模は2025年に169.27キロトンと評価され、2026年の171.88キロトンから2031年には185.4キロトンに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは1.54%です。市場の緩やかな拡大は、電力・輸送コストの高騰に対処する成熟した国内基盤を反映しており、リサイクル率の上昇、プラスチック廃止規制、輸出プレミアム化が需要を下支えしています。ワイン、クラフトビール、特産食品輸出業者の間でリサイクル可能な包装材への需要が高まっていること、およびVisyが70%リサイクルコンテンツのマイルストーンを達成したことが、ガラスをデフォルトの循環型素材として強化しています。[1]VISY、「メーカーVisyが業界をリードする70%リサイクルガラス目標を達成」、visy.com 国家容器回収制度と標準化された路肩収集という形での政策支援が、カレット供給を増加させ、溶融時のエネルギー強度を低下させています。PETや金属による代替の脅威は依然として存在するものの、ニュージーランドコンテナガラス市場は、遠隔地島嶼の輸送障壁と厳格な食品接触規制によって海外競合から保護されています。

主要レポートの要点

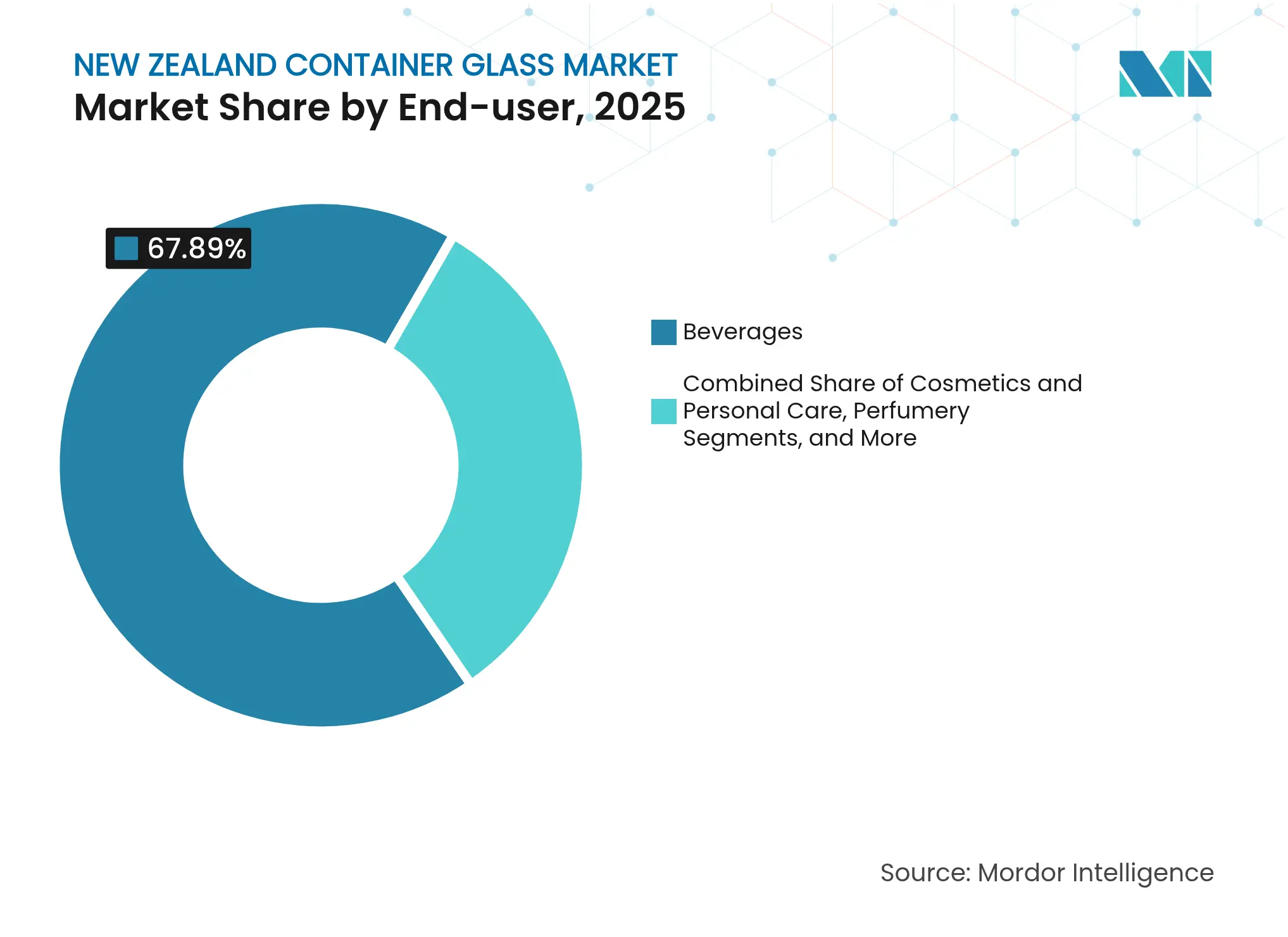

- 最終用途別では、飲料が2025年のニュージーランドコンテナガラス市場シェアの67.89%を占めました。

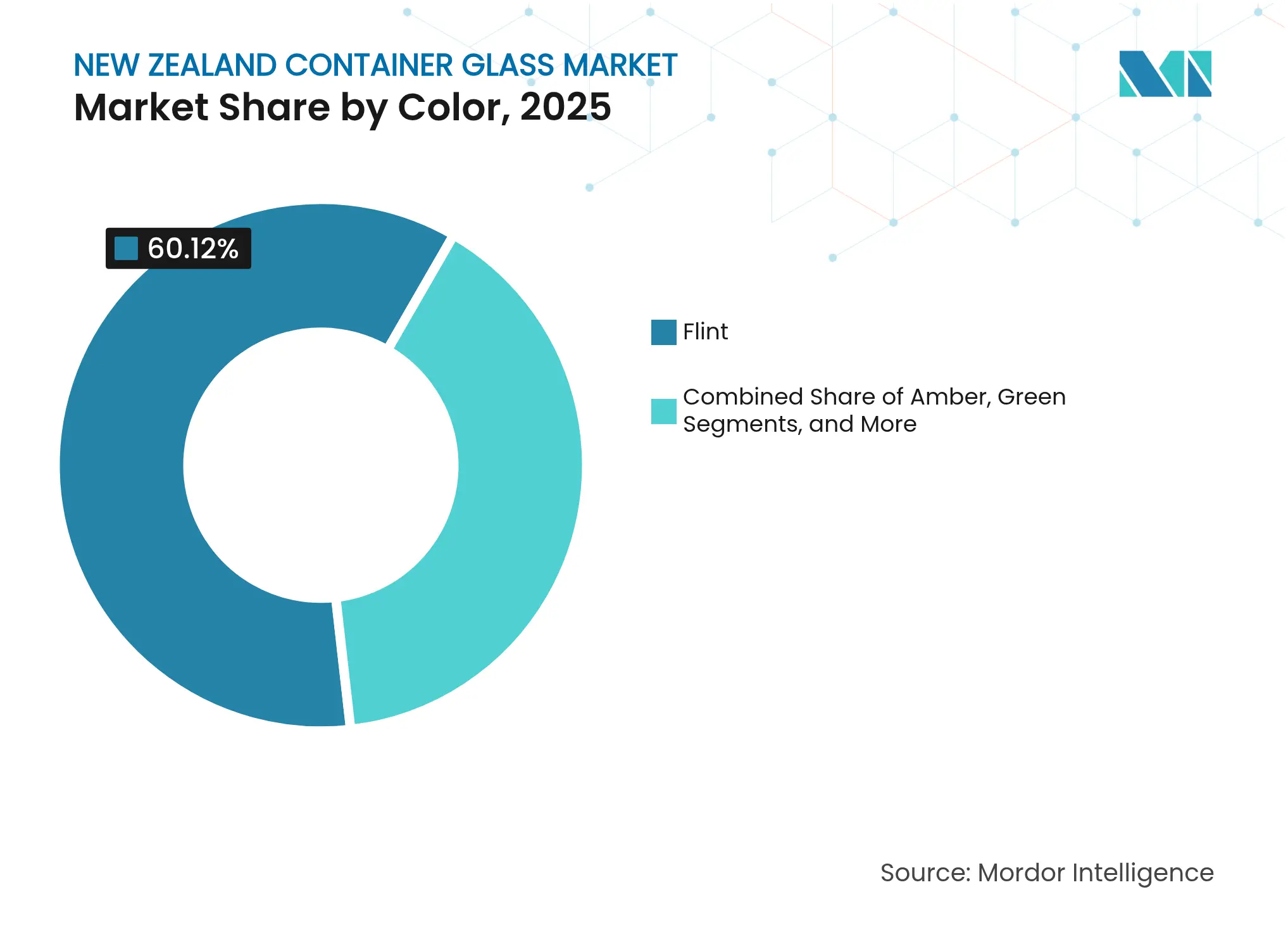

- 色別では、アンバーガラスのニュージーランドコンテナガラス市場は2026年〜2031年にかけてCAGR 2.78%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ニュージーランドコンテナガラス市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 持続可能な包装を施したプレミアム食品・飲料製品への需要増加 | +0.4% | オークランド、ウェリントン、クライストチャーチ | 中期(2〜4年) |

| ガラスリサイクル率の加速と新たなカレット処理投資 | +0.3% | オークランド製造拠点 | 短期(2年以内) |

| リサイクル困難なプラスチックの政府による段階的廃止 | +0.5% | 全国 | 中期(2〜4年) |

| クラフトビールとワインの輸出拡大 | +0.2% | マールボロ、セントラルオタゴ、ホークスベイ | 長期(4年以上) |

| プレミアムマヌカハニー輸出包装要件 | +0.1% | 北島 | 中期(2〜4年) |

| トレーサビリティのためのQRコード付きスマートボトルの採用 | +0.1% | 全国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

持続可能な包装を施したプレミアム食品・飲料製品への需要増加

循環型素材への消費者の嗜好が高まる中、輸出バイヤーに対して信頼性の高いサステナビリティの証明を求めるブランドが増え、ニュージーランドコンテナガラス市場の地位が向上しています。同国の71%というリサイクル率は、プレミアムポジショニングにおいてガラスを競合素材より優位に置き、飲料、ハチミツ、特産食品メーカーが長期供給契約を締結する動機となっています。これらのバイヤーはガラスの不活性性、賞味期限延長効果、製品品質を際立たせる能力を評価しており、緩やかなトン数成長を相殺する価格プレミアムを支えています。国内生産者はこのトレンドを活用して利益率を改善し、商品価格の変動から身を守っています。リフィラブルおよびリターナブルスキームへの関心の高まりが、プレミアムカテゴリーにおけるガラスの地位をさらに強固にし、産地と循環性に関するブランドストーリーテリングを強化しています。したがって、このドライバーは数量よりも価値に反映されますが、予測CAGRを支える増分キロトンも加算されます。

ガラスリサイクル率の加速と新たなカレット処理投資

Visyの酸素燃焼炉とカレット予熱へのアップグレードにより、エネルギー消費量が30%削減され、これは年間32,000世帯分の暖房に相当します。リサイクルコンテンツの増加により輸入ソーダ灰への依存が低下し、輸出市場が求める大幅な炭素削減が実現します。政府資金による路肩収集の標準化が収集量を増加させ、家庭とオークランドの炉との間のループを閉じています。カレット品質の向上により溶融温度が低下し、不安定な卸売電力価格へのエクスポージャーが軽減されます。これらの効率化により、Visyは国内生産の持続可能性を維持し、雇用を確保し、輸入完成ボトルへの依存を先送りすることができます。カレットのサプライチェーンが成熟するにつれ、リサイクルコンテンツのさらなる向上が期待され、循環経済目標の強化と原材料コスト急騰による市場変動の緩和につながります。

リサイクル困難なプラスチックの政府による段階的廃止

廃棄物最小化規制2025は、トレイ、PVC、ポリスチレンへのプラスチック禁止を拡大し、ブランドオーナーが規制期限を先取りしてガラスへの切り替えを進める動機となっています。[2]ニュージーランド法令、「廃棄物最小化(プラスチックおよび関連製品)改正規制2025」、legislation.govt.nz 予測可能な政策ロードマップにより、メーカーは座礁資産を恐れることなく新しいジャーやボトル形状の金型に投資できます。主要輸出先のコンプライアンス要件が国内禁止の影響を増幅させており、海外小売業者がリサイクル可能性スコアでサプライヤーを審査するケースが増えています。食品接触カテゴリーでは、ガラスが厳格な移行・バリア基準を満たしており、規制の観点から代替が容易です。移行には再設計コストが伴いますが、最終的には禁止プラスチックで包装されていた増分SKUの導入を通じて、ニュージーランドコンテナガラス市場の対応可能な需要を拡大します。

クラフトビールとワインの輸出拡大

バルクワイン出荷の増加にもかかわらず、プレミアムワイナリーや醸造所はボトルの美観に依存して海外でのブランドエクイティを守っています。包装ワインの輸出量は2025年に1億3,460万リットルに達し、フリントおよびグリーンボトルへの持続的な需要を支えています。クラフトブルワーはリユースプラットフォームのAgain Againと提携してリターナブルフラゴンを導入し、容器の回転数を追跡するQRコードを統合して環境意識の高い消費者にアピールしています。マールボロやセントラルオタゴの地域生産者は、棚上での産地アピールのために独自のエンボス加工や特殊色を発注し、Visyの製品ミックスを広げています。したがって、輸出志向の飲料クラスターは、ニュージーランドコンテナガラス市場においてベースラインの数量とプレミアムティアのイノベーションの両方を促進し、安定した長期成長を支えています。

制約要因影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 代替素材(PET、金属、紙)の入手可能性 | -0.3% | 都市部 | 短期(2年以内) |

| ニュージーランドにおけるガラス溶融の高エネルギーコスト | -0.4% | 製造拠点 | 短期(2年以内) |

| 国内珪砂供給の限界と輸入依存 | -0.2% | 全国 | 中期(2〜4年) |

| 輸出競争力を損なう遠隔地島嶼の輸送コスト | -0.3% | 輸出重点セグメント | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

代替素材(PET、金属、紙)の入手可能性

高度な軽量PETボトル、アルミ缶、バリア紙システムが、ジンジャービールやテーブルワインなど価格感応度の高い製品ラインにおけるガラスのシェアを侵食しています。Record AluminumのUSD 1億の缶工場は2026年稼働予定で、金属包装の国内供給を現地化し、リードタイムと輸送コストを削減します。ワイン生産者は、重量削減が輸送排出量を低減するeコマースチャネル向けにフラットなリサイクルPETボトルを試験導入しています。北欧の小売業者が引用するライフサイクル分析では、これらの形式が従来の750 mlガラスボトルの半分以下の炭素フットプリントを生成することが示されており、ブランドオーナーに包装の多様化を迫っています。プレミアムティアは依然としてガラスを好みますが、代替素材の急速な改善が、主流SKUにおけるニュージーランドコンテナガラス市場の成長見通しを抑制しています。

ニュージーランドにおけるガラス溶融の高エネルギーコスト

ガス不足による供給逼迫を受け、2024年の卸売電力価格は前年比230%上昇しました。ガラス溶融には1,500°Cを超える炉温が必要であり、Visyのオークランド工場は特に脆弱な状況にあります。一部の産業同業者は、ピーク価格リスクを回避するためにシフトを削減したり、完成容器を輸入したりしています。Visyの酸素燃料への切り替えによりエネルギー効率が3分の1向上しましたが、変動するスポット価格は依然として利益率を圧迫し、設備拡張を妨げています。エネルギーヘッジ契約は部分的な緩和をもたらしますが、経済産業省が少なくとも3年間は続くと予測する構造的な供給制約を完全に相殺することはできません。この制約は予測CAGRへの負の影響が最も大きく、セクターが手頃なベースロード電力に依存していることを浮き彫りにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終用途別:多様化にもかかわらず飲料が優位

飲料セグメントは2025年のニュージーランドコンテナガラス市場シェアの67.89%を占め、114.93キロトンの需要に相当します。プレミアムワインとクラフトビールのラインは、繊細な風味プロファイルを保護し、輸出チャネルで職人的なブランディングを伝えるためにフリントおよびグリーンボトルに依存しています。Visyの年間生産量は7億本を超え、そのうち約4分の3がアルコール飲料に使用されています。バルクワイン出荷量が包装量を上回る一方、ブティックワイナリーはセラードアおよびハイエンド小売販売向けにボトルを好み続けており、国内ガラス需要を維持しています。コンブチャや天然果汁を含むノンアルコール飲料は、ウェルネストレンドの加速に伴い安定した増分数量を加えると予想されます。

化粧品・パーソナルケアカテゴリーは最も成長が速く、プレミアムジャーやドロッパーを必要とするエコラグジュアリースキンケアの発売に牽引され、2031年までCAGR 2.63%で拡大しています。国内ブランドは、開封体験の美観が再購入に影響するオンラインチャネルにおいてガラスを差別化要因と見なしています。マヌカハニー、ジャム、調味料を含む食品用途は、産地マーケティングと複合プラスチック蓋に対する規制禁止に支えられ、中一桁台の成長を維持しています。医薬品用途は、市販シロップや栄養補助食品を中心とした小規模ながら堅調なニッチ市場にとどまっています。これらの非飲料ラインは総じてリスクを分散し、ニュージーランドコンテナガラス市場を支える付加価値マージンの機会を提供しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

色別:フリントが主導しアンバーが加速

フリントボトルは2025年のニュージーランドコンテナガラス市場規模の60.12%を占め、約101.78キロトンに相当します。透明ガラスにより、ワイナリーやハチミツ生産者は色の透明度を際立たせることができ、これは純粋さと品質の認知と関連しています。エネルギー効率の高いフリント炉と高いカレット投入量により排出量が削減され、メーカーはサステナビリティの訴求点を下流に伝えることができます。グリーンガラスは、伝統的なボトルパレットにこだわるヘリテージラベルが環境への批判にもかかわらずコミットし続けているため、忠実なワインファンを維持しています。

アンバーガラスは、光に敏感な医薬品や特産油の賞味期限を延ばす優れた紫外線遮断特性に牽引され、CAGR 2.78%で成長する見込みです。国内の香水メーカーは、天然ブランドのイメージを強化し国際バイヤーを引き付けるカスタムアンバーフラコンに移行しています。Visyは、色合わせの制約が少ないため、着色バッチのリサイクルコンテンツ平均が75%に達し、時に90%に達することもあると報告しています。より小さなベースを代表するものの、アンバーの速い成長軌跡は、ニュージーランドコンテナガラス市場における機能主導の色選択への進化するミックスを示しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地理的分析

オークランドは国内唯一の炉を擁し、二重取り扱いを最小化する統合された鉄道・道路ネットワークを通じて北島と南島の両方に供給しています。集中化によりエネルギー回収の経済性が向上しますが、予期せぬ停止が発生した場合にサプライチェーンが単一拠点リスクにさらされます。オークランド港は輸入砂と輸出ボトルの大部分を取り扱い、二次的な量はタウランガとネーピアを通じてホークスベイのワインクラスターに供給されます。政府の持続可能な貨物計画の下で資金提供された鉄道の改良が、重いカレット輸送の内陸コストを削減し、閉ループ物流をさらに強化しています。

南島の需要はマールボロとセントラルオタゴに集中しており、ワインエステートが海外でテロワールストーリーを伝えるためにオーダーメイドのボトル型を必要としています。ボトルはしばしば空で北上し、充填されて南下することで、バックホール料金を最適化しています。西海岸の観光拠点への遠隔配送はトラックに依存しており、小規模生産者を代替包装に向かわせる可能性のある顕著な輸送プレミアムが加算されます。それでも、ネルソンで80%を超える地域評議会の高いガラス回収率が、オークランドへのカレットフローを維持し、炉の供給確実性を向上させています。

国際的には、ニュージーランドの輸出地理はオーストラリアの中継輸送に依存しています。ブリスベンやシドニーでの混乱は、瓶詰めワインのコールドチェーンスケジュール全体に波及効果をもたらします。北アジア直行便への転換は滞留時間を短縮しますが、より高い運賃が発生します。ヘッジのため、輸出業者はオーストラリアの保税倉庫に安全在庫を保有するケースが増えており、輸送の分割を変えながらも生産を国内に維持しています。したがって、地理的要因はニュージーランドコンテナガラス市場の運営上の回復力とコスト競争力を形成しますが、予測成長を根本的に損なうものではありません。

競争環境

Visyの国内溶融における独占的地位は、調達、炉稼働率、サステナビリティ投資において圧倒的な規模の優位性をもたらします。70%リサイクルコンテンツの達成により、同社はグローバルネットワークの中で先頭に立ち、循環型包装のリーダーとしての評判を確固たるものにしています。同社はボトルの完全性を維持しながら資源投入量を削減するデジタル炉制御と軽量化研究開発に資本を配分しています。しかし、独占的地位はシステミックリスクも高め、長期的な停止が発生した場合には高い運賃での輸入依存を余儀なくされる可能性があります。

流通業者の統合がプレミアム輸入ティアを再形成しています。TricorBraunによる2024年のUniquePak買収と、Plasdene Glass-Pakによる2025年のWainhouse買収は、デザインライブラリを拡充し、ニッチSKUのジャストインタイム供給を改善しています。[3]TricorBraun、「TricorBraunがUniquePakとAlplas Productsを買収」、tricorbraun.com これらのプレイヤーは、国内の大量炉が効率的にサービスできないハイマージンのスピリッツ、医薬品、ラグジュアリー化粧品をターゲットにしています。SaverglassとStoelzleは超プレミアムデカンターを供給し、Visyのラインナップのギャップを活用しています。輸入シェアは依然として控えめですが、向上したサービスレベルと製品の幅広さが、Visyの価格決定力を抑制する信頼できる代替手段を提供しています。

全参加者にわたる戦略的重点はサステナビリティに収束しています。Visyの光学選別アップグレードと20万トンのカレット工場拡張が国内ガラスリサイクル目標を支えています。ガラス包装フォーラムが収集インフラへの業界資金を調整し、ブランドオーナー間で財務責任が共有されることを確保しています。同時に、テクノロジーベンダーがリフィラブルフラゴンのブロックチェーントレーサビリティを試験導入し、循環性と消費者エンゲージメントを融合させています。したがって、競争上の差別化は炉の数よりも、ニュージーランドコンテナガラス市場における脱炭素化の経路とサプライチェーンの透明性に重点が移っています。

ニュージーランドコンテナガラス産業リーダー

Visy Glass Ltd

Saverglass Nz Ltd

Cpack Ltd

Cospak Ltd

Feemio Group Co., Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Plasdene Glass-Pakがオークランドを拠点とするWainhouse Glass Packagingを買収し、Plasdene Glass-Pak NZを設立、食品、飲料、医薬品ラインにわたる硬質包装供給を拡大しました。

- 2025年4月:Visyはニュージーランドの事業においてリサイクルガラスコンテンツ平均70%のマイルストーンを達成し、グローバルネットワークの中で初めてこの基準を達成しました。

- 2024年5月:TricorBraunがUniquePakとAlplas Productsの買収を完了し、オーストラリアおよびニュージーランド全体でプレミアムガラス包装流通能力を強化しました。

- 2024年2月:VisyがラバートンのAUD 5,000万のガラスリサイクル施設アップグレードを完了し、処理能力を年間20万トンに倍増させました。

ニュージーランドコンテナガラス市場レポートの範囲

コンテナガラスは、ボトル、ジャー、食器、ボウルなどのガラス容器の製造に使用されます。その主な特性には、化学的不活性性、無菌性、非透過性が含まれ、飲料、食品、医薬品、化粧品セクターで特に求められています。本調査では、市場推計と予測期間全体の成長率を支える基礎的な成長要因と主要な業界ベンダーも検討しています。市場推計と予測は、基準年の要因に基づき、トップダウンおよびボトムアップアプローチによって算出されています。

ニュージーランドコンテナガラス市場は、最終用途垂直市場(飲料[アルコール飲料(ビール、ワイン、スピリッツ、その他のアルコール飲料{サイダーおよびその他の発酵飲料})、ノンアルコール飲料(ジュース、炭酸飲料(CSD)、乳製品ベース飲料、その他のノンアルコール飲料)]、食品[ジャム、ゼリー、マーマレード、ハチミツ、ソーセージおよび調味料、油、ピクルス]、化粧品・パーソナルケア、医薬品(バイアルおよびアンプルを除く)、香水)、色(グリーン、アンバー、フリント、その他の色)別にセグメント化されています。レポートは上記すべてのセグメントについて数量(キロトン)での市場予測と規模を提供しています。

| 飲料 | アルコール飲料 | ビール |

| ワイン | ||

| スピリッツ | ||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | ||

| ノンアルコール飲料 | ジュース | |

| 炭酸飲料(CSD) | ||

| 乳製品ベース飲料 | ||

| その他のノンアルコール飲料 | ||

| 食品(ジャム、ゼリー、マーマレード、ハチミツ、ソーセージおよび調味料、油、ピクルス) | ||

| 化粧品・パーソナルケア | ||

| 医薬品(バイアルおよびアンプルを除く) | ||

| 香水 | ||

| グリーン |

| アンバー |

| フリント |

| その他の色 |

| 最終用途別 | 飲料 | アルコール飲料 | ビール |

| ワイン | |||

| スピリッツ | |||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | |||

| ノンアルコール飲料 | ジュース | ||

| 炭酸飲料(CSD) | |||

| 乳製品ベース飲料 | |||

| その他のノンアルコール飲料 | |||

| 食品(ジャム、ゼリー、マーマレード、ハチミツ、ソーセージおよび調味料、油、ピクルス) | |||

| 化粧品・パーソナルケア | |||

| 医薬品(バイアルおよびアンプルを除く) | |||

| 香水 | |||

| 色別 | グリーン | ||

| アンバー | |||

| フリント | |||

| その他の色 | |||

レポートで回答される主要な質問

2026年のニュージーランドコンテナガラス市場の規模はどのくらいですか?

ニュージーランドコンテナガラス市場規模は2026年に171.88キロトンです。

2031年までのコンテナガラス需要の予測CAGRはどのくらいですか?

需要はCAGR 1.54%で成長し、2031年までに185.4キロトンに達すると予測されています。

国内ガラス需要において最大のシェアを持つ最終用途はどれですか?

飲料が2025年のニュージーランドコンテナガラス市場シェアの67.89%でリードしています。

ニュージーランドにおけるコンテナガラスの主要メーカーはどこですか?

Visyが国内唯一の炉を運営し、年間7億本以上の容器を供給しています。

政府規制はガラス包装の採用にどのような影響を与えていますか?

プラスチック廃止規制と国家容器回収制度が、ガラスへの代替を加速させ、リサイクルコンテンツ目標の達成を促進しています。

最終更新日: