ドイツ容器ガラス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

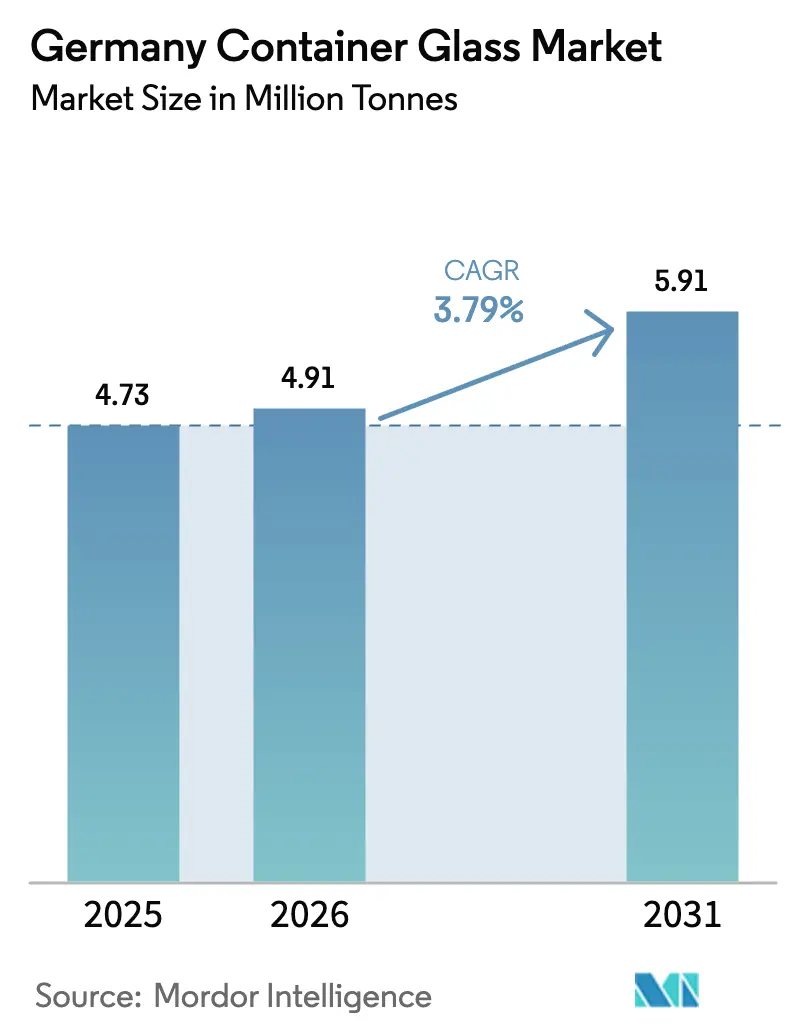

| 基準年の市場規模 (2025) | 4.73 百万トン |

| 市場取引高 (2026) | 4.91 百万トン |

| 市場取引高 (2031) | 5.91 百万トン |

| 成長率 (2026 - 2031) | 3.79% CAGR |

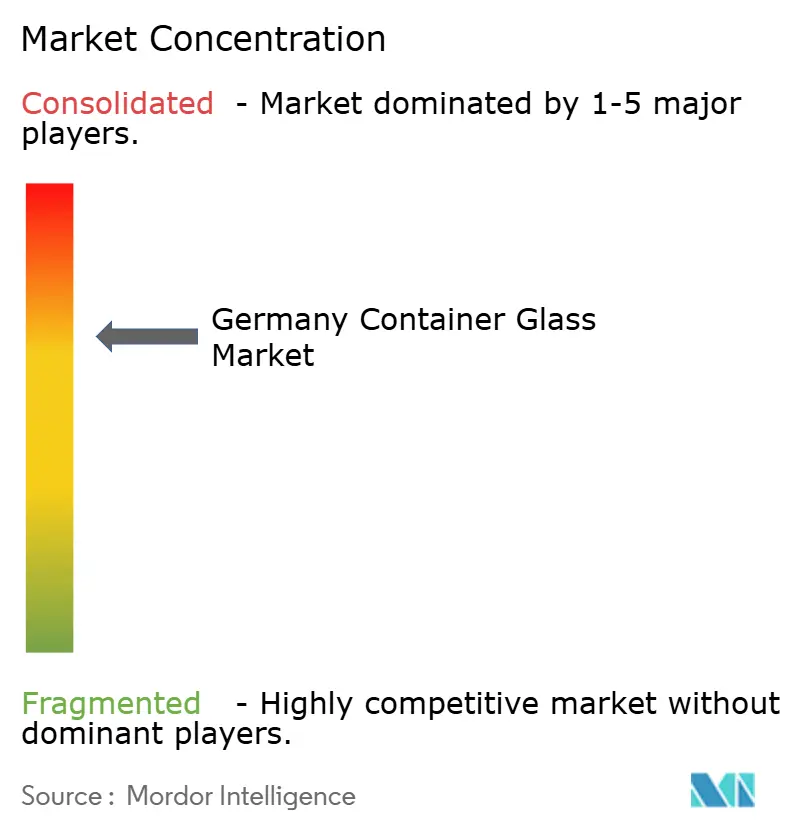

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ容器ガラス市場分析

ドイツ容器ガラス市場規模は、2025年に473万トン、2026年に491万トンと予測され、2026年から2031年にかけて年平均成長率(CAGR)3.79%で成長し、2031年までに591万トンに達する見込みです。主流ビール市場における下押し圧力、エネルギー価格の上昇、ポリエチレンテレフタレートとの競合がボリューム成長を抑制している一方、医薬品およびプレミアム飲料へのシフトが価値実現を押し上げています。メーカーは、顧客のスコープ3目標を満たす脱炭素化された生産能力を確保するため、炉の電化および水素対応改修を加速させています。70%のMehrweg(再使用可能容器)要件および90%のガラスリサイクル目標を含む厳格な循環経済規制が、大手プレーヤーに対してクローズドループ物流および高純度カレット選別への投資を促しています。その結果、原材料ボリュームではなく技術的リーダーシップを軸とした業界再編が競争力学を変容させ、高仕様バイアル、フリント、装飾フォーマット全体でマージン拡大の機会を生み出しています。

主要レポートのポイント

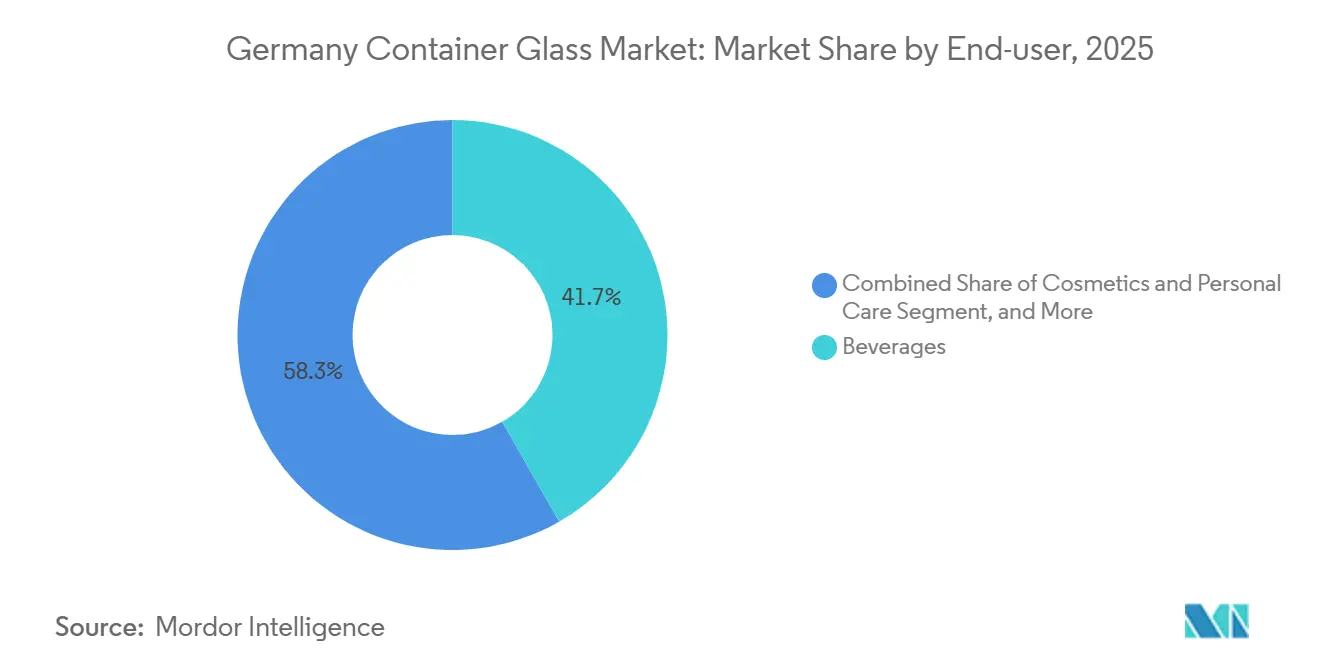

- エンドユーザー別では、飲料が2025年のボリュームの41.73%を占めてトップとなり、医薬品は2031年にかけてCAGR 4.78%で拡大し、全セグメント中最速の成長が予測されています。

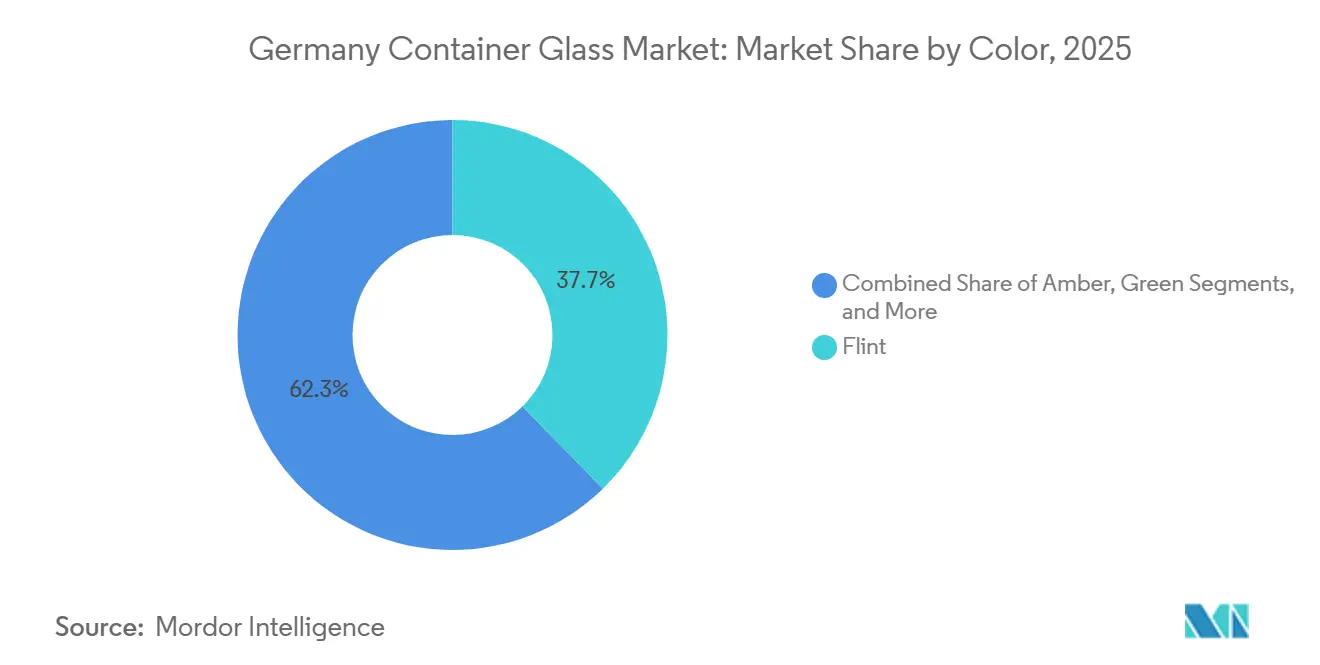

- 色別では、フリントが2025年の容器ガラス市場シェアの37.67%を占め、2026年から2031年にかけてCAGR 5.52%で成長し、色系統の中で最も高い成長率が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツ容器ガラス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ドイツにおけるリサイクル可能包装への需要増加 | +0.8% | バーデン=ヴュルテンベルク州、ノルトライン=ヴェストファーレン州 | 中期(2〜4年) |

| 医薬品セクターの成長が高品質ガラス包装を後押し | +1.2% | ヘッセン州、バイエルン州 | 長期(4年以上) |

| プレミアム飲料がカスタマイズボトル需要を牽引 | +0.6% | ラインラント=プファルツ州、ハンブルク | 中期(2〜4年) |

| 循環経済政策がガラスリサイクルシステムを強化 | +0.7% | 全国 | 長期(4年以上) |

| 水素燃焼炉がドイツのガラス工場の脱炭素化を推進 | +0.4% | バイエルン州、ザクセン州 | 長期(4年以上) |

| 詰め替え可能なインディーズ化粧品ブランドがニッチなガラス包装需要を拡大 | +0.2% | ベルリン、ミュンヘン、ケルン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ドイツにおけるリサイクル可能包装への需要増加

ドイツの包装法(Verpackungsgesetz)は2025年までに90%のガラスリサイクル率を義務付けており、ブランドオーナーを代替素材ではなく容器ガラス市場へと向かわせるコンプライアンス圧力を生み出しています。連邦環境庁は2025年5月に、再使用可能飲料フォーマットに対する別途70%の目標を強化し、2030年までに加盟国全体で少なくとも10%の再使用可能包装を求める欧州連合の目標と国内規制を整合させました。デポジット返却システムは2025年に98%の回収率を達成しましたが、カレット純度のばらつきにより、事業者は光学選別ラインに1工場あたり200万ユーロ〜500万ユーロ(220万米ドル〜550万米ドル)の投資を余儀なくされています。ライフサイクル研究によれば、配送が300キロメートル以内に収まる場合、再使用可能ガラスは使い捨てポリエチレンテレフタレートを上回るパフォーマンスを示しており、この半径はほとんどの地域飲料流通をカバーしています。これらの措置は総じて、容器ガラス市場を設備稼働率を安定させる標準化された返却可能ボトルの長期契約に結び付けています。

医薬品セクターの成長が高品質ガラス包装を後押し

SCHOTT Pharmaの2025年レポートは、生物製剤、腫瘍治療薬、遺伝子治療パイプラインに対応する充填済みホウケイ酸バイアルへの需要増加を強調しました。[1]SCHOTT AG、「SCHOTTが新しい電気溶融タンクの建設を開始」、schott.com Gerresheimerは2025年10月、高マージンのカートリッジおよびシリンジの無菌バリア需要に対応するため、ヴェルトハイムにおける3,000万ユーロ(3,300万米ドル)規模の拡張工事に着手しました。2026年2月、Gerresheimer、Stevanato Group、SCHOTT Pharmaは「アライアンス・フォー・レディ・トゥ・ユー・システムズ」を設立し、洗浄、滅菌、充填サービスを統合したサプライヤー統合の強化を示しました。[2]Gerresheimer AG、「GerresheimerがGx RTFバイアル新工場の建設を開始」、gerresheimer.com バーゼルおよびチューリッヒのバイオテクハブに近接するドイツの立地は、低コストの東欧生産能力が拡大する中でも堅固な受注残を支えています。タイプIガラス、寸法精度、低溶出物に関する技術要件が実行可能なサプライヤーを制限しており、容器ガラス産業において既存企業に価格交渉力をもたらしています。

プレミアム飲料がカスタマイズボトル需要を牽引

ProSpiritsレポート2025は、ドイツを中央ヨーロッパで最も魅力的なプレミアムスピリッツの目的地として位置付け、クラフト蒸留業者が混雑した棚での差別化を図るためにエンボス加工、着色フリント、非標準ネック仕上げを採用していることを示しました。[3]ProSpirits、「ProSpiritsレポート2025」、prospirits.com HEINZ-GLASは、こうしたオーダーメイド型モールドの小ロット受注を獲得するため、シュペヒツブルンの装飾センターに400万ユーロ(440万米ドル)を投資しました。ビール総生産量は2022年の8,783万2,000ヘクトリットルから2023年には8,488万5,000ヘクトリットルへと減少しましたが、クラフトブルワリーはブランドストーリーテリングを支える330ミリリットルおよび500ミリリットルの独自ボトルへの需要を増加させました。プレミアム化により、ガラスメーカーは15%〜20%の価格上乗せが可能となり、コモディティビールの低迷を相殺し、容器ガラス市場全体の収益性を維持しています。

循環経済政策がガラスリサイクルシステムを強化

包装法(Verpackungsgesetz)の70%Mehrweg義務と欧州連合の10%再使用可能包装規則が投資優先事項を変えています。Reilingは2025年10月、ノルトライン=ヴェストファーレン州の密集した炉クラスターに向けた色選別能力の向上を目的として、リューネンにカレット工場を稼働させました。連邦環境庁(Umweltbundesamt)の2025年レポートは、混合色の路肩回収ストリームからの汚染がフリントバッチ品質を低下させていることを指摘し、事業者に高度な選別光学機器の導入を促しています。最低リサイクル可能性基準は現在、複合クロージャーおよび多層ラベルにペナルティを課しており、循環経済パフォーマンスを最大化するモノマテリアル設計への仕様牽引力を生み出しています。洗浄および物流インフラを持つ垂直統合型生産者が最も恩恵を受けており、容器ガラス市場における統合トレンドを強化しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エネルギーコストの上昇がガラス生産費用を押し上げ | -0.9% | ザクセン州、ブランデンブルク州 | 短期(2年以内) |

| ポリエチレンテレフタレートおよび輸入ガラス包装との競合 | -0.7% | 全国 | 中期(2〜4年) |

| 炉のメンテナンスおよび操業における熟練労働者不足 | -0.3% | 全国 | 長期(4年以上) |

| デポジット返却システム拡大によるカレット品質のばらつき | -0.2% | 全国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

エネルギーコストの上昇がガラス生産費用を押し上げ

天然ガス溶融は1トンあたり4〜6ギガジュールを消費し、エネルギーが生産コストの25%〜35%を占めるため、容器ガラス市場は地政学的ショックにさらされています。産業用電力価格はヨーロッパで最も高い水準にあり、1メガワット時あたり60ユーロ未満の再生可能エネルギー電力購入契約(PPA)による支援がなければ、電気炉の経済性は損なわれます。2024年の液化天然ガス価格急騰はコモディティビールボトルのマージンを圧迫し、ヘッジを行ったグループが経営難の工場を買収する形で統合を加速させました。グリーン水素は脱炭素化の道筋を提供しますが、1キログラムあたり4ユーロでは天然ガスのエネルギー等価コストの2倍に相当し、均衡を達成するには1トンあたり150ユーロを超える炭素価格が必要です。

ポリエチレンテレフタレートおよび輸入ガラス包装との競合

ポリエチレンテレフタレートは2022年のミネラルウォーター包装の60%を占めたのに対し、再使用可能ガラスは21%にとどまり、輸送コストを削減する軽量フォーマットに対する小売業者の選好を反映しています。ポーランドおよびチェコ共和国からの輸入ボトルは、より低い労働コストおよびエネルギー投入を活用し、コモディティワインフォーマットで国内価格を8%〜12%下回っています。Mehrweg規則は国内供給を優遇しているものの、執行上のギャップにより非準拠の輸入品がシェアを侵食しており、特にコスト重視のジュースおよびテーブルワインにおいて容器ガラス市場に圧力をかけています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー別:医薬品需要が飲料の低迷を相殺

飲料は2025年のドイツ容器ガラス市場シェアの41.73%を占めましたが、医薬品は生物製剤パイプラインがタイプIホウケイ酸バイアルを採用するにつれて2031年にかけてCAGR 4.78%で拡大しており、このバイアルはソーダライムビールボトルの1キログラムあたり収益の3〜5倍を稼ぎ出します。「アライアンス・フォー・レディ・トゥ・ユー・システムズ」は、高仕様用途において既存企業が享受する技術的参入障壁を浮き彫りにしています。ビール包装は2022年から2023年にかけて3.4%縮小しましたが、プレミアムワインおよびスピリッツは中一桁台の成長を遂げ、ボリュームが停滞する中でも価値を押し上げました。ノンアルコールカテゴリーは、特にMehrweg執行が弱い機能性飲料においてポリエチレンテレフタレートへの代替に最も脆弱なままです。

医薬品向け容器ガラス市場規模は、無菌注射剤需要、プレフィルドシリンジ、遺伝子治療カートリッジの普及に伴い着実に拡大する見込みです。食品用途はガラスの不活性性に支えられて中一桁台のシェアを維持しており、化粧品および香水は詰め替え可能なフレグランスが40%〜60%の粗利益率を実現する小規模ながら収益性の高いニッチを形成しています。ミックスの変化により、設備計画はコモディティビール受注の追求ではなく、バイアル契約および付加価値装飾ラインの確保に軸足を移しています。

色別:フリントがプレミアム化による成長を獲得

フリントは2025年にボリュームの37.67%を占め、色系統の中で最大のシェアを持ち、医薬品の検査ニーズおよび透明なプレミアム飲料の美観を背景にCAGR 5.52%で最速の成長が見込まれています。アンバーはビールおよび光感受性医薬品において依然として重要ですが、透明性を維持しながら内容物を保護する紫外線遮断フィルムでコーティングされたフリントにシェアを奪われています。グリーンはリースリングおよび輸出ワインで安定を保っていますが、ガラスのコストプレミアムが最も正当化しにくいエントリーレベルセグメントでは軽量ポリエチレンテレフタレートが侵食しています。

フリントの進展は、アンバービールボトルを上回るマージンを持つため、容器ガラス市場規模全体の拡大を支えています。ただし、混合色カレットが炉の歩留まりを脅かしており、大手プレーヤーのみが負担できる高解像度光学機器および専用バンカーへの投資を促しています。ブルーやブラックなどの特殊色調は超プレミアムスピリッツに対応し、多様性を加えていますが、トン数は限定的です。

地理的分析

ドイツは、欧州連合27カ国および英国の生産量が4.8%縮小したにもかかわらず、2024年に欧州連合最大の容器ガラス生産国としての地位を維持しました。2025年上半期の国内販売は1%減の192万トンとなり、医薬品およびプレミアム受注が増加する中でもコモディティ需要の低迷を浮き彫りにしました。ノルトライン=ヴェストファーレン州、バイエルン州、ザクセン州、バーデン=ヴュルテンベルク州の生産クラスターは、ジャストインタイム納品を好む飲料、自動車、ライフサイエンス顧客への近接性から恩恵を受けています。

脱炭素化が投資地理を再編しています。ミッタータイヒにおけるSCHOTTの4,000万ユーロ(4,400万米ドル)規模の電気炉と、オーバーキルヒェンにおけるArdaghのハイブリッド水素設備は先行者としての準備を示していますが、将来の建設は電力コストを低下させる余剰再生可能エネルギー容量が存在するルザティア地方に向かう可能性があります。これらの新興クラスターに根ざした容器ガラス市場規模は、1日200トン溶融炉あたり30〜50メガワットのベースロードを処理する変電所の整備に依存することになります。

ドイツの98%のデポジット返却回収は豊富なカレットを供給していますが、品質のばらつきにより200万ユーロ〜500万ユーロの光学選別改修が必要となっています。輸出フローは二極化しており、プレミアム医薬品およびスピリッツガラスは北米およびアジアへ向かう一方、低仕様ワインボトルはポーランドおよびチェコ共和国の生産者からの輸入競合に直面しています。2030年までに10%の再使用可能包装を義務付ける欧州連合の統一規則がこうした裁定取引を抑制し、より地域化された容器ガラス市場を支える可能性があります。

競争環境

Ardagh、Verallia、O-I Glass、Gerresheimer、SCHOTTの5つの多国籍企業が炉生産能力の大部分を支配していますが、HEINZ-GLAS、Wiegand-Glas、Rixiusなどのニッチ専門企業が収益性の高いプレミアムおよび医薬品サブ市場を占めています。競争は現在、原材料ボリュームではなく脱炭素化のタイムラインと統合サービス能力を中心に展開しています。ArdaghのNextGenハイブリッド炉は二酸化炭素を64%削減し、技術的リーダーシップを確立しました。Gerresheimerは2025年に成形ガラス部門を売却し、レディ・トゥ・ユー医薬品システムへの資本を解放した一方、Veralliaの北欧・東欧収益はビールの低迷と高エネルギーコストにより2024年に減少しました。

規模により、小規模な競合他社が対応できない電気ブースティング、水素燃焼、色選別技術の早期採用が可能となります。容器ガラス産業は、カーボンニュートラルな受託製造、詰め替え可能な化粧品フォーマット、逆物流の複雑さを大幅に削減する標準化されたMehrwegボトルにホワイトスペースの機会を見出しています。輸入コンプライアンスの執行ギャップは依然として価格上の脅威ですが、規制強化および顧客のスコープ3監査により、技術リーダー間でのシェア統合がさらに進む可能性があります。

ドイツ容器ガラス産業リーダー

Gerresheimer AG

O-I Germany GmbH & Co. KG

Wiegand-Glas GmbH

Verallia Deutschland AG

Ardagh Glass GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Gerresheimer、Stevanato Group、SCHOTT Pharmaが「アライアンス・フォー・レディ・トゥ・ユー・システムズ」を設立し、プレフィルドコンテナの洗浄、滅菌、充填を合理化。

- 2025年10月:Gerresheimerがヴェルトハイムに3,000万ユーロ(3,300万米ドル)規模のレディ・トゥ・ユーバイアル工場の建設を開始し、2027年中頃の稼働を予定。

- 2025年10月:Reilingがリューネンにカレット処理施設を稼働させ、ノルトライン=ヴェストファーレン州の炉向けの色分離を改善。

- 2025年8月:SCHOTTがミッタータイヒに4,000万ユーロ(4,400万米ドル)規模の電気炉の建設を開始し、2027年の生産開始を目標とする。

ドイツ容器ガラス市場レポートの調査範囲

容器ガラスとは、食品、飲料、医薬品、化粧品、化学品などの製品の包装に使用されるボトル、瓶、その他の容器を製造するために特別に製造されたガラスの一種です。強度、耐薬品性、内容物の保存性を目的として設計されています。

ドイツ容器ガラス市場レポートは、エンドユーザー別(アルコール飲料およびノンアルコール飲料を含む飲料、食品、化粧品・パーソナルケア、バイアルおよびアンプルを除く医薬品、香水)および色別(フリント、アンバー、グリーン、その他の色)にセグメント化されています。市場予測はボリューム(百万トン)で提供されます。

| 飲料 | アルコール飲料 | ビール |

| ワイン | ||

| スピリッツ | ||

| その他のアルコール飲料、サイダーおよびその他の発酵飲料 | ||

| ノンアルコール飲料 | ジュース | |

| 炭酸飲料(CSD) | ||

| 乳製品ベース飲料 | ||

| その他のノンアルコール飲料 | ||

| 食品、ジャム、ゼリー、マーマレード、ハチミツ、ソーセージおよび調味料、油、ピクルス | ||

| 化粧品・パーソナルケア | ||

| バイアルおよびアンプルを除く医薬品 | ||

| 香水 | ||

| フリント |

| アンバー |

| グリーン |

| その他の色 |

| エンドユーザー別 | 飲料 | アルコール飲料 | ビール |

| ワイン | |||

| スピリッツ | |||

| その他のアルコール飲料、サイダーおよびその他の発酵飲料 | |||

| ノンアルコール飲料 | ジュース | ||

| 炭酸飲料(CSD) | |||

| 乳製品ベース飲料 | |||

| その他のノンアルコール飲料 | |||

| 食品、ジャム、ゼリー、マーマレード、ハチミツ、ソーセージおよび調味料、油、ピクルス | |||

| 化粧品・パーソナルケア | |||

| バイアルおよびアンプルを除く医薬品 | |||

| 香水 | |||

| 色別 | フリント | ||

| アンバー | |||

| グリーン | |||

| その他の色 | |||

レポートで回答される主要な質問

2031年のドイツの容器ガラスボリューム予測は?

需要は2031年までに591万トンに達すると予測されており、2026年〜2031年にかけてCAGR 3.79%を反映しています。

最も急速に拡大しているエンドユーザーセグメントはどれですか?

医薬品包装がリードしており、生物製剤、遺伝子治療バイアル、プレフィルドシリンジがシェアを拡大する中でCAGR 4.78%で成長しています。

水素炉および電気炉は排出量をどのように変えますか?

初期のハイブリッドおよび全電気改修により二酸化炭素が最大64%削減され、生産者は2045年のカーボンニュートラル目標に向けて前進しています。

ドイツにおける再使用可能ガラスの採用に最も影響を与える規制はどれですか?

包装法(Verpackungsgesetz)は2025年までに90%のガラスリサイクル率と飲料向け70%のMehrwegシェアを義務付けており、欧州連合は2030年までに10%の再使用可能包装を要求しています。

最も強い成長見通しを持つ色セグメントはどれですか?

フリントガラスは、医薬品の検査ニーズおよびプレミアム飲料の美観に牽引されたCAGR 5.52%で最も高い成長余地を示しています。

エネルギー価格の上昇は生産戦略をどのように形成しますか?

エネルギーはガラスコストの25%〜35%を占めており、コスト安定性を確保するための長期再生可能エネルギー電力購入契約(PPA)、水素試験、炉の電化を促進しています。

最終更新日: