持続可能なリサイクル可能包装機器市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

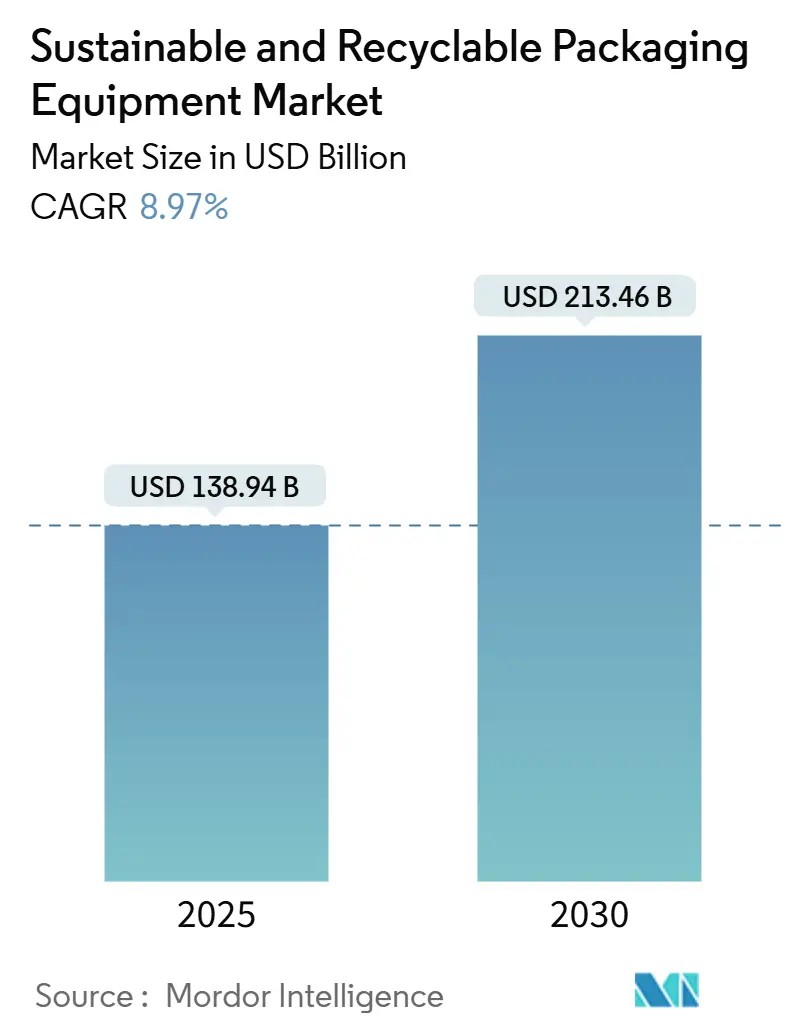

| 市場規模 (2025) | 138.94 十億米ドル |

| 市場規模 (2030) | 213.46 十億米ドル |

| 成長率 (2025 - 2030) | 8.97% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる持続可能なリサイクル可能包装機器市場分析

持続可能なリサイクル可能包装機器市場規模は2025年に1,389億4,000万USDに達し、2030年までに2,134億6,000万USDを達成する見込みで、同期間を通じて年平均成長率8.97%で拡大します。リサイクル素材取り扱いに関する規制上の義務、循環経済への投資拡大、および企業のESGコミットメントの強化が、設備投資の優先順位を再編しています。[1]欧州委員会、「包装および包装廃棄物規制-リサイクル素材含有量要件」、EUROPA.EU ブランド各社は機器の更新サイクルを短縮し、機器メーカーは繊維素材およびモノマテリアル基材に対応した機械の再設計を進めており、投資家は包装ラインのあらゆるノードに高度な自動化とAIを組み込んだベンダーを高く評価しています。コングロマリットがロボティクス専門企業を買収し、テクノロジー企業が包装アプリケーションへ川下展開するなど、競争ダイナミクスは激化しています。一方、高額な初期改修コスト、一部の新興経済圏における断片的なリサイクルインフラ、および完全自動化システムの立ち上げと保守を担える熟練技術者の不足が、成長の阻害要因として残存しています。

主要レポートのポイント

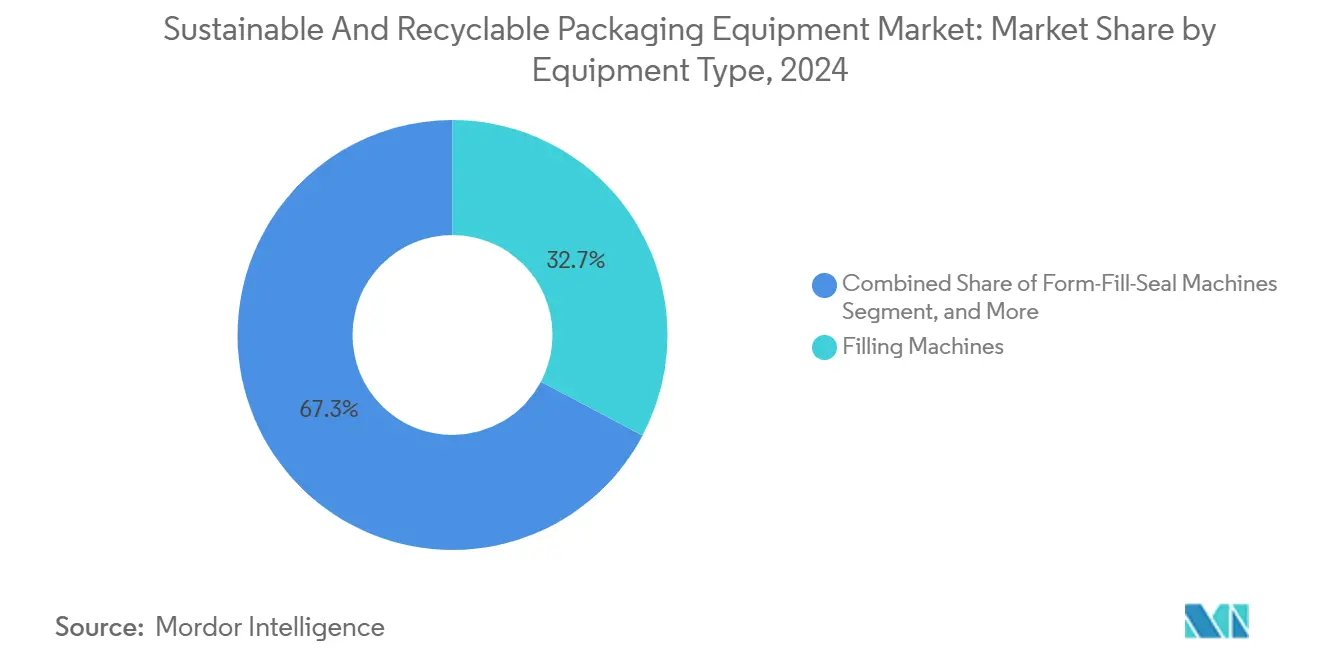

- 機器タイプ別では、充填機セグメントが2024年の持続可能なリサイクル可能包装機器市場シェアの32.74%を占めました。

- 自動化レベル別では、完全自動化システムの持続可能なリサイクル可能包装機器市場規模は2025年から2030年にかけて年平均成長率10.52%で成長する見込みです。

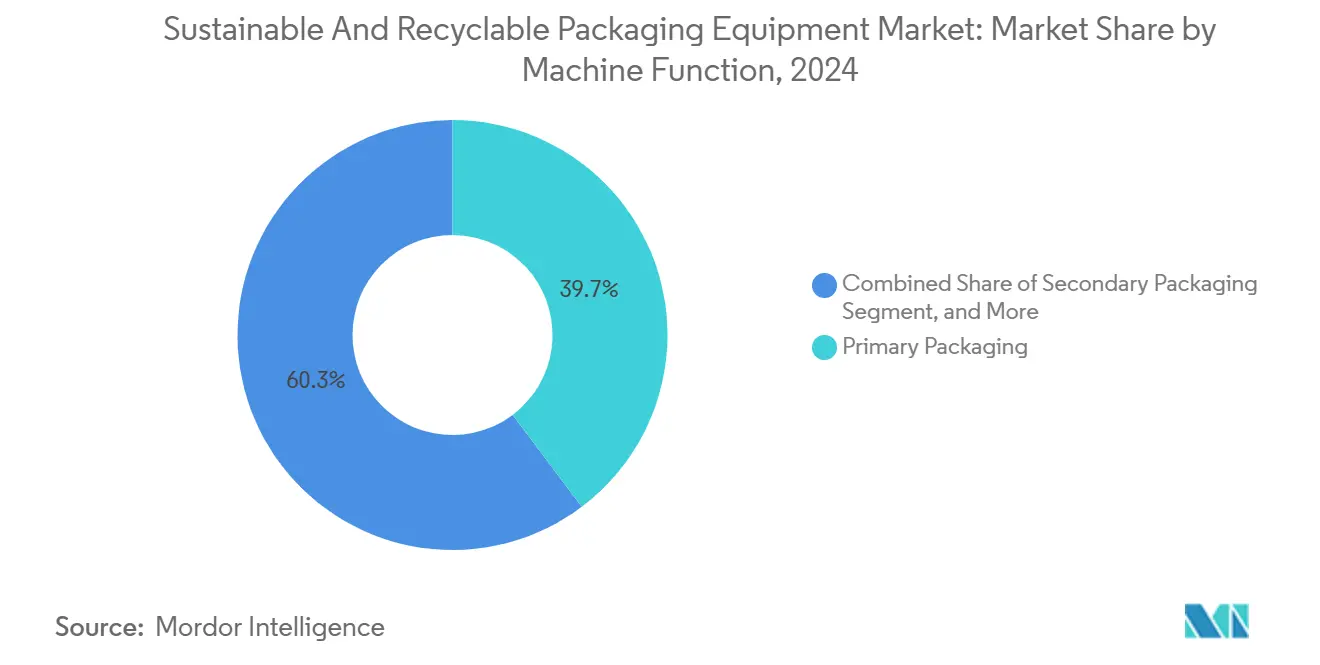

- 機械機能別では、一次包装セグメントが2024年の持続可能なリサイクル可能包装機器市場シェアの39.73%を占めました。

- エンドユーザー産業別では、食品用途セグメントが2024年の持続可能なリサイクル可能包装機器市場シェアの41.23%を占めました。

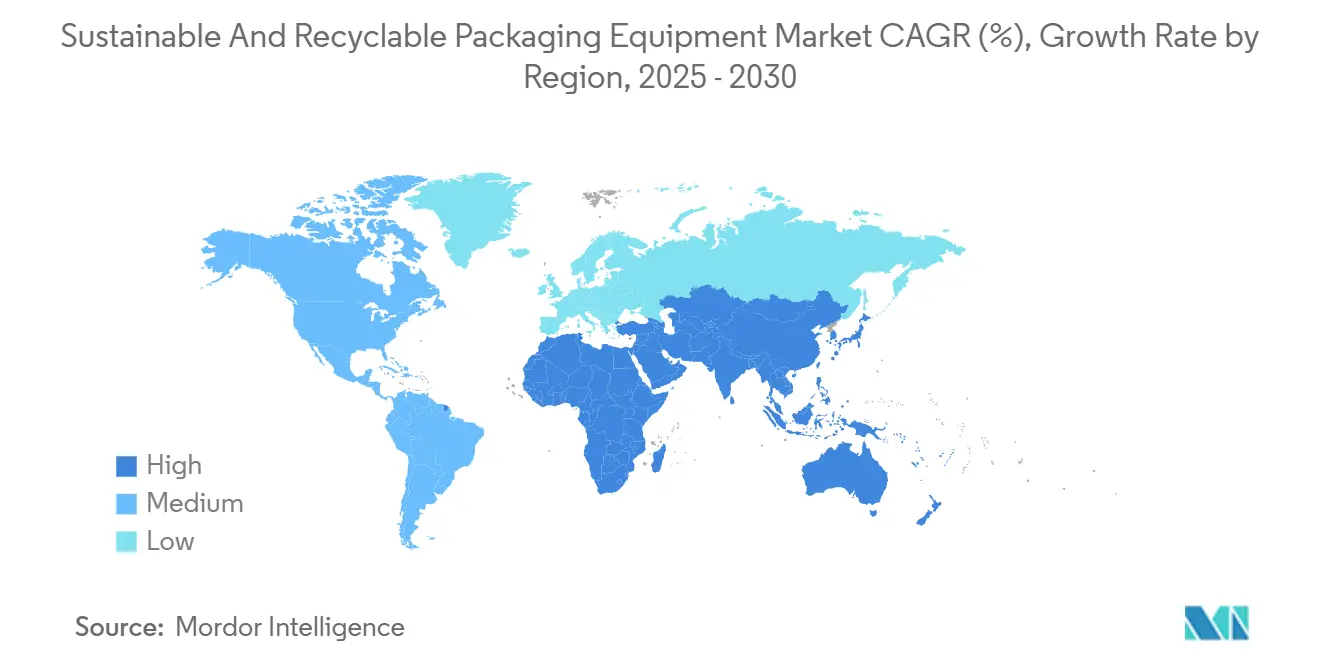

- 地域別では、アジア太平洋地域の持続可能なリサイクル可能包装機器市場規模は2025年から2030年にかけて年平均成長率10.37%で成長する見込みです。

グローバル持続可能なリサイクル可能包装機器市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リサイクル素材対応機器に関する規制上の義務 | +2.1% | 欧州および北米、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 繊維素材およびモノマテリアル包装ラインへの移行 | +1.8% | グローバル、EUおよび北米での早期採用 | 長期(4年以上) |

| ブランドのESG目標による急速な設備投資サイクルの促進 | +1.6% | グローバル、先進国市場に集中 | 短期(2年以内) |

| 原材料廃棄を削減する自動化改修 | +1.4% | 北米およびEU、アジアのハブへ波及 | 中期(2〜4年) |

| AI対応品質検査による歩留まり向上 | +1.2% | アジアの製造業、グローバルへ拡大 | 長期(4年以上) |

| 包装工場のリショアリングおよびニアショアリング | +0.9% | 北米およびEU、アジア太平洋地域の一部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

リサイクル素材対応機器に関する規制上の義務

リサイクル素材の最低含有量基準を法制化した政府は、機器が品質にばらつきのある原料をどのように取り扱うべきかを規定しています。欧州連合の包装および包装廃棄物規制は2030年までに65%のリサイクル素材含有量への対応能力を求めており、カリフォルニア州のSB-54は2032年までに25%のリサイクル素材含有量を義務付けています。そのため、メーカーは計量・シール・ビジョンシステムを再設計し、汚染、色のばらつき、機械的特性の変動に対応できるラインを構築しています。企業は複数規格への対応という複雑さを回避するため、工場全体に同一ラインを導入しており、コンプライアンス対応として始まったものがグローバルな仕様基準へと転換しています。その結果、現在進行中の80億USD規模の改修の波が生まれ、本来であれば今十年の後半に発生するはずだった受注を前倒ししています。

繊維素材およびモノマテリアル包装ラインへの移行

繊維ベースおよびモノマテリアルフレキシブルフォーマットは、従来の多層プラスチックと比較して、異なる溶融点、シール圧力、バリアコーティング技術を必要とします。2024年にTetra Pakは、ポリマーバリアを完全に排除できる繊維カートン生産ラインの構築に2億USDを投資しました。[2]Tetra Pak International S.A.、「2024年アニュアルレポート-持続可能な包装ソリューション」、TETRAPAK.COM 機器OEMは設計の複雑さが30%増加したと報告していますが、ブランドが混合素材ラミネートを段階的に廃止する中、先行者の受注は前年比45%増加しました。欧州の使い捨てプラスチック指令が触媒となっている一方、北米のコンバーターも輸出市場の規制を見越して同様に積極的に動いています。

ブランドのESG目標による急速な設備投資サイクルの促進

消費財大手は更新サイクルを10〜12年から6〜8年に短縮し、リサイクル素材の取り扱い改善とエネルギー効率向上を実現するラインへ資本を投入しています。ユニリーバは2024年に12億USDを配分し、プロクター・アンド・ギャンブルは8億USDをコミットしており、OEMの生産能力を逼迫させ、納期を18ヶ月に延長させています。この一時的な需要急増は持続可能なリサイクル可能包装機器市場の有機的な成長軌道を上回っており、投資家の圧力が従来の減価償却ロジックを覆す可能性を示しています。

原材料廃棄を削減する自動化改修

サーボ駆動、リアルタイムテンション制御、クローズドループ計量を備えた改修キットにより、既存ラインは原材料の過剰使用を6〜10%削減でき、2年以内に投資回収が可能です。北米の食品加工業者が初期導入をリードし、エネルギー節約規制の強化に伴い欧州も迅速に追随しました。多国籍顧客が調達方針を統一する中、アジアの契約包装ハブへの波及も現在確認されています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 持続可能性対応改修の高い初期コスト | -1.9% | グローバル、特に新興市場の中小企業 | 短期(2年以内) |

| 新興市場における断片的なリサイクルインフラ | -1.3% | 新興市場、グローバルへの波及効果 | 長期(4年以上) |

| 新素材の安全性・性能上の限界 | -0.8% | グローバル、規制産業に集中 | 中期(2〜4年) |

| 高度なラインに対応する熟練労働者の不足 | -0.7% | 北米およびEU、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

持続可能性対応改修の高い初期コスト

持続可能性対応ラインは従来機器と比較して25〜40%のプレミアムが発生します。原料コスト削減効果が限定的であったり、エネルギーが補助されている場合、投資回収期間は5年に及ぶことがあります。通貨変動の激しい地域の中小企業は、多国間融資機関の取り組みにもかかわらず、グリーンファイナンスの確保に苦労しています。OEMはリースやモジュール式アップグレードを提供していますが、資金制約のあるコンバーターの間での採用は依然として低調です。

新興市場における断片的なリサイクルインフラ

不均一な回収率と汚染率が機器設計を複雑にしています。例えば、インドの包装加工業者は、農村部の回収率が15%程度と低い一方で、都市部の原料スループットが65%に達するという状況に対応した洗浄・選別モジュールを設計しなければなりません。このような最低公倍数的なエンジニアリングは総所有コストを押し上げ、高性能機器の急速な普及を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:充填機が設置基盤を維持しながらフォームフィルシール機が勢いを増す

充填機は32.74%のシェアを維持しています。液体および半液体製品は依然として大量生産・衛生管理が重要な用途を代表しているためです。サブセグメントでは、製品の過剰充填を最小化するサーボ制御式充填機が、加工業者がグラム単位の精度を追求する中で機械式カムシステムを上回る販売実績を示しています。充填ソリューションの持続可能なリサイクル可能包装機器市場規模は、乳製品、飲料、医薬品ユーザーが既存SKUにリサイクル素材の取り扱いを組み込む中で着実に拡大する見込みです。並行して、フォームフィルシール(FFS)機は、eコマースが軽量フレキシブルパウチへの需要を牽引する中で年平均成長率11.27%を示しており、成形・計量・シールの各工程を統合しています。FFSラインはフットプリントを最大30%削減し、バイオベースフィルム間の迅速な切り替えを可能にすることで、運用上の機動性を向上させます。ラベリングおよびコーディング機器の成長は、リサイクル素材検証のためのトレーサビリティ義務と連動しており、完全デジタルプレスへの移行を後押ししています。

FFSベンダーは、溶融ウィンドウが多層複合材と異なるモノマテリアルラミネートに対応するため、超音波シールヘッドを統合しています。SyntegonがAI対応充填機に1億5,000万USDを充当するなど、OEMによる投資は、素材取り扱いの複雑さが機械的な過剰設計ではなくアルゴリズム制御によって対処されていることを示しています。シールおよびラッピング機器は、結合剤やシュリンクフィルムが紙ベースの代替品に置き換えられる用途では下押し圧力に直面していますが、ISO 14855認定の堆肥化可能フィルムを処理できるよう機器が進化すると需要が回復します。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

自動化レベル別:半自動の優位性と完全自動化の台頭

半自動ソリューションは持続可能なリサイクル可能包装機器市場シェアの46.32%を占めています。これは、手頃なコストとオペレーターによる監視を両立しているためです。南米および東南アジアの中小企業は、大規模な設備投資なしに多様なSKUポートフォリオを管理するためにこれらのラインを採用しています。しかし、労働コストの上昇と衛生規制の強化に伴い、完全自動化システムは年平均成長率10.52%で進展しています。2025年に設置された医薬品充填機は、ゼロタッチ切り替えとインライン滅菌を特徴とし、人的介入をほぼ排除しています。ハイブリッドアーキテクチャがアップグレードパスを支配しており、モーション制御プラットフォームがコアプロセスを処理する一方、ビジョンAIが主流になるまでは化粧品品質が重要な表面の目視検査を手動で行います。

Beckhoffは、加工業者がロボットのピックアンドプレースステーションを段階的に追加・削除できるモジュール式モーションコントローラーへの需要が35%増加したと報告しています。北米における熟練労働者不足が施設の完全自動化加速を促していますが、多くの施設は統合リスクを管理するために段階的な導入を選択しています。過剰充填や不良品スクラップによる投資回収期間が短縮されるにつれ、完全自動化は大量生産カテゴリーを超えて普及しています。

機械機能別:一次包装の可視性と二次物流効率

成形・充填・キャッピング・シールを担う一次包装機器は39.73%のシェアを占めています。これは製品と消費者に直接接するためです。リサイクル素材ロゴや繊維ベースの外観といった持続可能性の証明はここで伝達されます。それでも、eコマースが流通センターにAIアルゴリズムを使用して段ボール箱を適切なサイズに調整することを求め、ボード使用量を8〜12%削減する中、二次包装は急速に成長しています。ベンダーは現在、単一のHMIがパウチ成形とケースパッキングを調整する一次・二次統合セルを提供しており、ライン長を短縮しパレット移動を削減しています。

三次包装はニッチではありますが、自動車・電子機器OEMが推進するクローズドループのパレット・トート・緩衝材システムを支援しています。リバースロジスティクスプラットフォームが成熟するにつれ、三次ラインは再利用可能な資産の取り出し・洗浄・再積み上げを行う必要があり、持続可能なリサイクル可能包装機器市場をさらに拡大させます。現時点では、多くの消費者チャネルにおいて返品フローが整備されていないため、普及は限定的です。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:食品がリードを維持しながらeコマースが急成長

食品用途は2024年の収益の41.23%を占めており、厳格な安全基準とリサイクル素材含有量でサプライヤーを評価する小売業者のスコアカードに支えられています。レトルトパウチのアップグレード(調理済み食品向け)と植物性飲料向け無菌充填機が注目分野です。しかし、eコマースおよびロジスティクスは年平均成長率11.53%で最も急成長しているエンドユーザーです。フルフィルメントセンターは、空隙充填材と輸送排出量を削減するため、紙ベースのクッション材ディスペンサー、オンデマンドボックスメーカー、プリントオンボックスコーディングを求めています。

飲料加工業者はPVCシュリンクスリーブからモノマテリアルPETおよびテザードキャップ要件への移行を続けており、新しいアプリケーターと検査システムを必要としています。医薬品機器の設置は、リサイクルブリスターパックにまで拡張されたシリアライゼーションおよびトレーサビリティ義務を背景に増加しています。パーソナルケアのコンバーターは、詰め替えフォーマット向けの小ロット・高グラフィックラインを模索しており、ジョブスケジューリングを再編し迅速なクリーンインプレースサイクルを必要としています。自動車部品サプライヤーなどの産業部品メーカーは、RFIDタグ付き返却可能トートを採用しており、循環包装KPIに沿った洗浄・乾燥・検査セルへの投資を促しています。

地域分析

アジア太平洋地域はグローバル収益の38.29%を占め、中国の150億USD規模の循環経済インフラファンドとインドの持続可能な機械向け生産連動型インセンティブ制度に支えられ、2030年まで年平均成長率10.37%で成長する見込みです。地域のOEMクラスターが競争力のあるコストでドライブモーターとセンサーを供給し、地元インテグレーターが輸出業者向けにターンキーラインをバンドルすることを可能にしています。中国とタイにおける賃金上昇がロボットパレタイザーへの需要を加速させており、この分野では日本と韓国のベンダーが地域的な足場を持っています。

北米は、エネルギー効率の高い機器と国内製造に対して税額控除を付与する米国インフレ抑制法の恩恵を受けています。[3]米国内国歳入庁、「インフレ抑制法製造インセンティブ」、IRS.GOV 消費財ブランドのリショアリングに伴う工場拡張が新規受注を牽引しています。カナダの拡大生産者責任制度は、充填機でリサイクル素材含有量を検証する改修モジュールの二次市場を育成しています。一方、欧州は規制上の野心をリードしており、65%のリサイクル素材含有量義務が他地域より早くコンバーターのアップグレードを促し、その専門知識が後に世界中に普及しています。欧州のOEMはその結果、コンプライアンス対応ラインに対して価格プレミアムを獲得しています。

南米では農産食品輸出の成長に伴う機器輸入の急増が見られます。ブラジルは2024年に持続可能な充填機の輸入が25%増加し、大豆飲料加工業者が繊維カートンへ転換しています。中東・アフリカは飲料・パーソナルケア工場へのグリーンフィールド投資を引き付けていますが、インフラの課題(エネルギーの安定供給、リサイクル回収)が即時の普及を抑制しています。多国間機関がこれらの市場に優遇融資を提供していますが、通貨変動が返済リスクを高め、受注の進捗を遅らせています。

競争環境

持続可能なリサイクル可能包装機器市場は中程度の集中度を示しています。Tetra Pak、Krones、Syntegonなどの既存企業は、サービスネットワークと設置基盤を活用して繰り返しのアップグレード需要を確保しています。FANUC、Beckhoff、ABBなどのテクノロジー専門企業は、高度なロボティクスとAIモジュールが購買基準を定義する分野でシェアを獲得しています。

統合は活発に進んでいます。Coesiaは2025年にeコマースポートフォリオを強化するためフレキシブル包装の専門企業Hugo Beckを1億8,000万USDで買収し、Kronesはテザードキャップのケイパビリティを確保するためSACMIの飲料部門を2億8,000万USDで買収しました。戦略的な方向性は三つの陣営に分かれています。統合ラインベンダー、自動化テクノロジープロバイダー、そしてコスト重視の地域OEMです。

スタートアップ企業は素材非依存の押出機とデジタルツインソフトウェアを推進しており、既存企業はSyntegonとMicrosoftの2億USD規模の提携のようなパートナーシップを通じてクラウドベースのOEEダッシュボードを追加することを余儀なくされています。中小コンバーター向けのモジュール式改修キットには白地が残っており、ライン全体の交換に充てる資金が不足しています。現在の競争は、設備投資を膨らませることなく、コンプライアンス・効率・データ分析を一つのプラットフォームにバンドルできる企業が誰かという点に集中しています。

持続可能なリサイクル可能包装機器産業のリーダー企業

Syntegon Technology GmbH

Coesia S.p.A.

Tetra Pak International S.A.

Krones AG

IMA Industria Macchine Automatiche S.p.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Tetra Pakはベトナムに繊維ベースのカートン機器を生産する施設に4億USDを投資することを表明し、100%リサイクル素材対応能力を目指しています。

- 2025年8月:KronesはSACMIの飲料包装部門を2億8,000万USDで買収し、AIによる品質管理モジュールを追加しました。

- 2025年7月:FANUCは不良品を最大30%削減し素材使用を最適化するAIロボティクスプラットフォームを発表しました。

- 2025年6月:SyntegonとMicrosoftはクラウドベースの監視と予知保全を提供するための2億USD規模のアライアンスを締結しました。

グローバル持続可能なリサイクル可能包装機器市場レポートの調査範囲

| 充填機 |

| シール機 |

| フォームフィルシール機 |

| ラッピング機 |

| その他の機器タイプ |

| 手動 |

| 半自動 |

| 完全自動 |

| 一次包装 |

| 二次包装 |

| 三次包装 |

| 食品 |

| 飲料 |

| 医薬品 |

| パーソナルケアおよび化粧品 |

| eコマースおよびロジスティクス |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| 機器タイプ別 | 充填機 | ||

| シール機 | |||

| フォームフィルシール機 | |||

| ラッピング機 | |||

| その他の機器タイプ | |||

| 自動化レベル別 | 手動 | ||

| 半自動 | |||

| 完全自動 | |||

| 機械機能別 | 一次包装 | ||

| 二次包装 | |||

| 三次包装 | |||

| エンドユーザー産業別 | 食品 | ||

| 飲料 | |||

| 医薬品 | |||

| パーソナルケアおよび化粧品 | |||

| eコマースおよびロジスティクス | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| 南米その他 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

持続可能なリサイクル可能包装機器市場の2030年における予測値は?

市場は年平均成長率8.97%を背景に、2030年までに2,134億6,000万USDに達する見込みです。

現在、持続可能なリサイクル可能包装機器の販売をリードしている地域はどこですか?

アジア太平洋地域は2024年のグローバル収益の38.29%を占め、最も成長の速い地域でもあります。

最も急速に拡大している機器タイプはどれですか?

フォームフィルシール機は2030年まで年平均成長率11.27%と最も高い成長を示しており、フレキシブルなeコマースフォーマットが牽引しています。

規制上の義務は新しい機械設計にどのような影響を与えていますか?

EUおよび米国の法律は、高リサイクル素材含有量の基材を処理できるラインを要求しており、OEMに計量・シール・ビジョンシステムの再設計を促しています。

完全自動化システムが普及している理由は何ですか?

大量生産セクターにおける労働コストの上昇と衛生規制がロボティクスの投資回収期間を短縮し、完全自動化包装ラインの採用を加速させています。

中小企業が持続可能な機器を採用する際の主な資金調達上の障壁は何ですか?

25〜40%の価格プレミアムとグリーンローンへのアクセス制限が投資回収期間を延長し、小規模コンバーターの即時改修を妨げています。

最終更新日: