持続可能なプラスチック包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

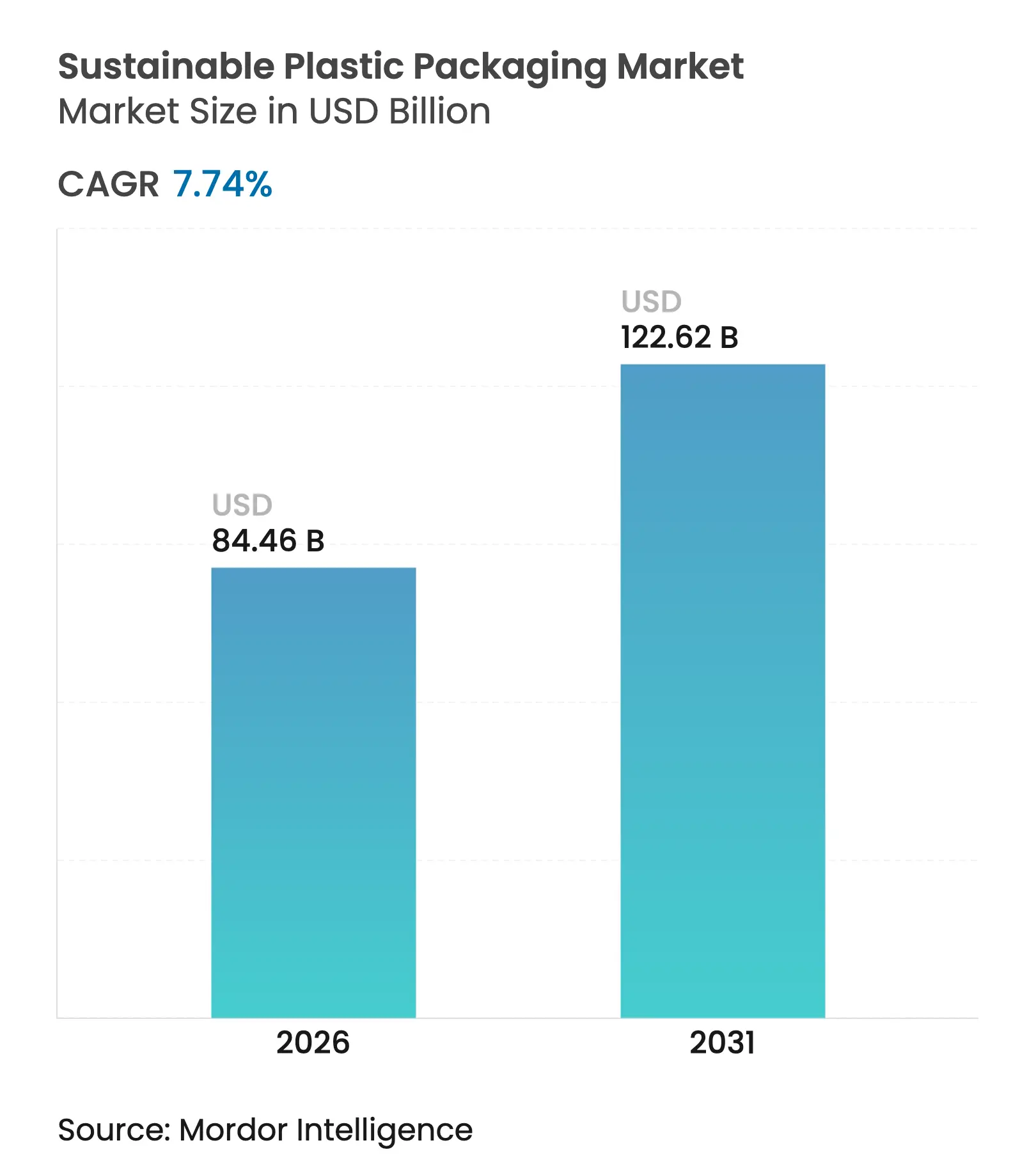

| 市場規模 (2026) | 84.46 十億米ドル |

| 市場規模 (2031) | 122.62 十億米ドル |

| 成長率 (2026 - 2031) | 7.74% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる持続可能なプラスチック包装市場分析

2026年の持続可能なプラスチック包装市場規模は840億4,600万米ドルと推定され、2025年の783億9,000万米ドルから成長し、2031年には1,226億2,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率7.74%で成長します。2030年までの完全リサイクル可能化を目標とするEU包装・包装廃棄物規則をはじめとする世界的な規制の強化が、循環型素材への基礎需要を押し上げています。バージンプラスチック使用量を半減させるブランドオーナーの目標、米国12州でのPFAS段階的廃止の加速、食品グレードPETへの化学的リサイクル承認の展開が、リサイクルPETおよびバイオポリマーの生産能力拡大に向けた資本を引き寄せています。米国国立再生可能エネルギー研究所が実証した酵素ベースの解重合によるコスト同等化の突破口は、バージン樹脂と同等またはそれ以下のコストへの道筋を示し、循環型フォーマットの長期的な競争力を強化しています。一方、電子商取引の成長は保護包装の設計を再形成し、物流排出量を削減し拡大生産者責任(EPR)費用に対応する軽量モノマテリアル構造への需要を牽引しています。

主要レポートのポイント

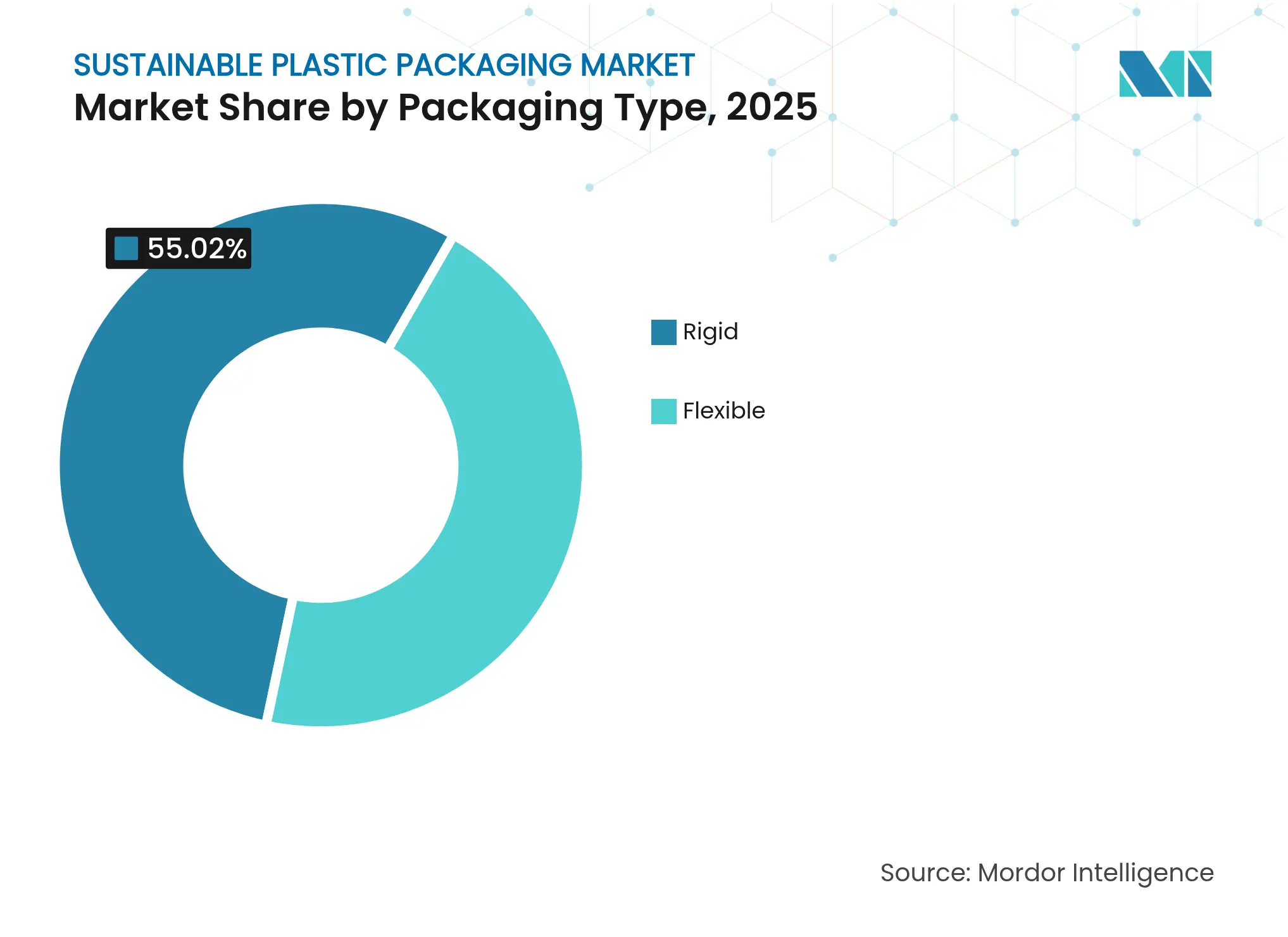

- 包装タイプ別では、硬質フォーマットが2025年の持続可能なプラスチック包装市場シェアの55.02%をリードし、軟質フォーマットは2031年にかけて年平均成長率9.12%で拡大する見込みです。

- 包装フォーマット別では、一次包装が2025年の持続可能なプラスチック包装市場規模の59.76%を占め、三次包装は2031年にかけて年平均成長率10.92%で拡大しています。

- プロセスタイプ別では、リサイクル可能システムが2025年に40.55%のシェアを維持し、詰め替え・濃縮システムが2031年にかけて最高の年平均成長率12.08%を記録する見込みです。

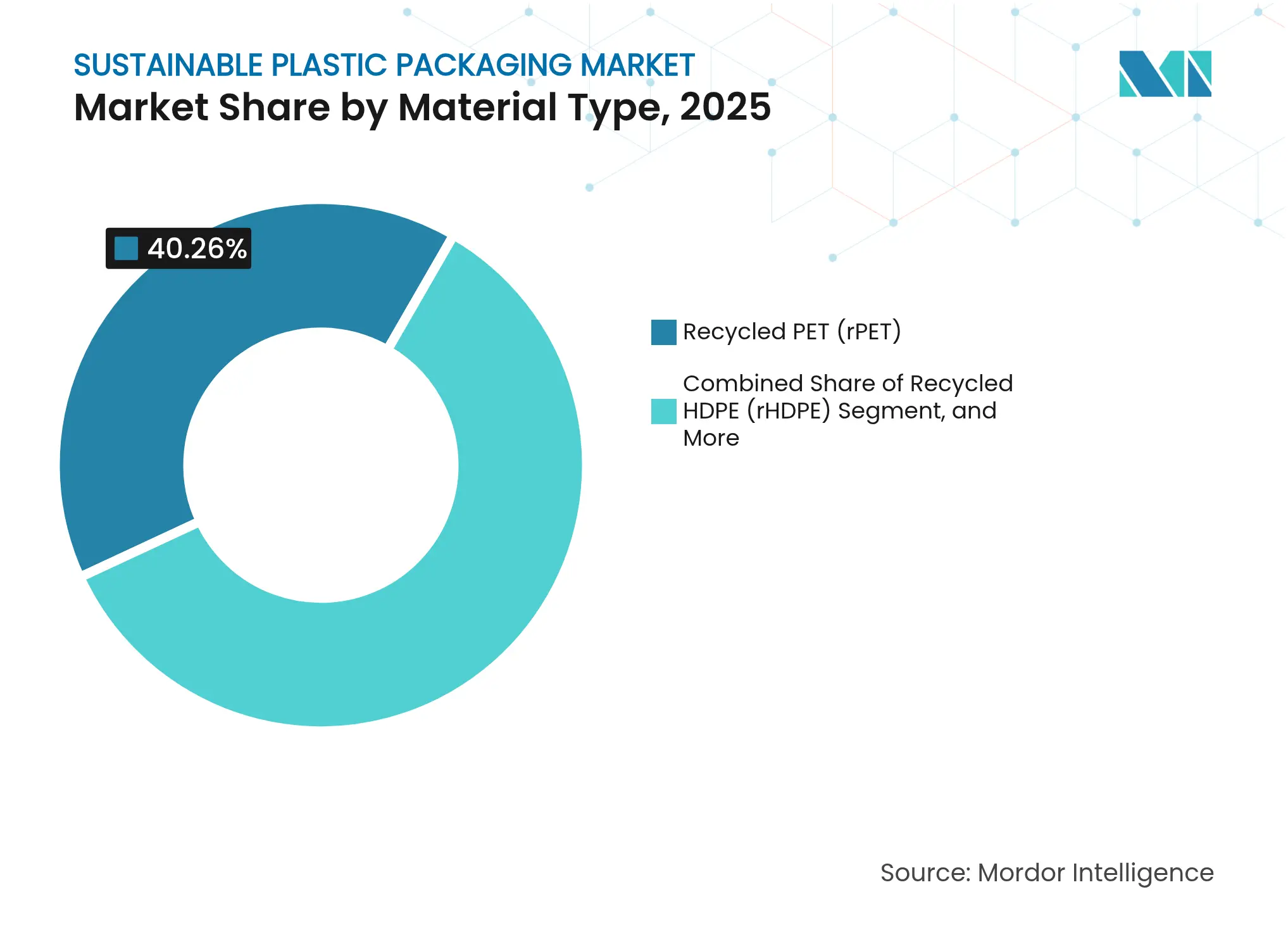

- 材料別では、リサイクルPETが2025年に40.26%のシェアを占め、PHAが最速の年平均成長率12.41%の見通しを示しています。

- 最終用途産業別では、食品・飲料が2025年に35.42%を占め、ヘルスケア・医薬品が年平均成長率11.47%で拡大しています。

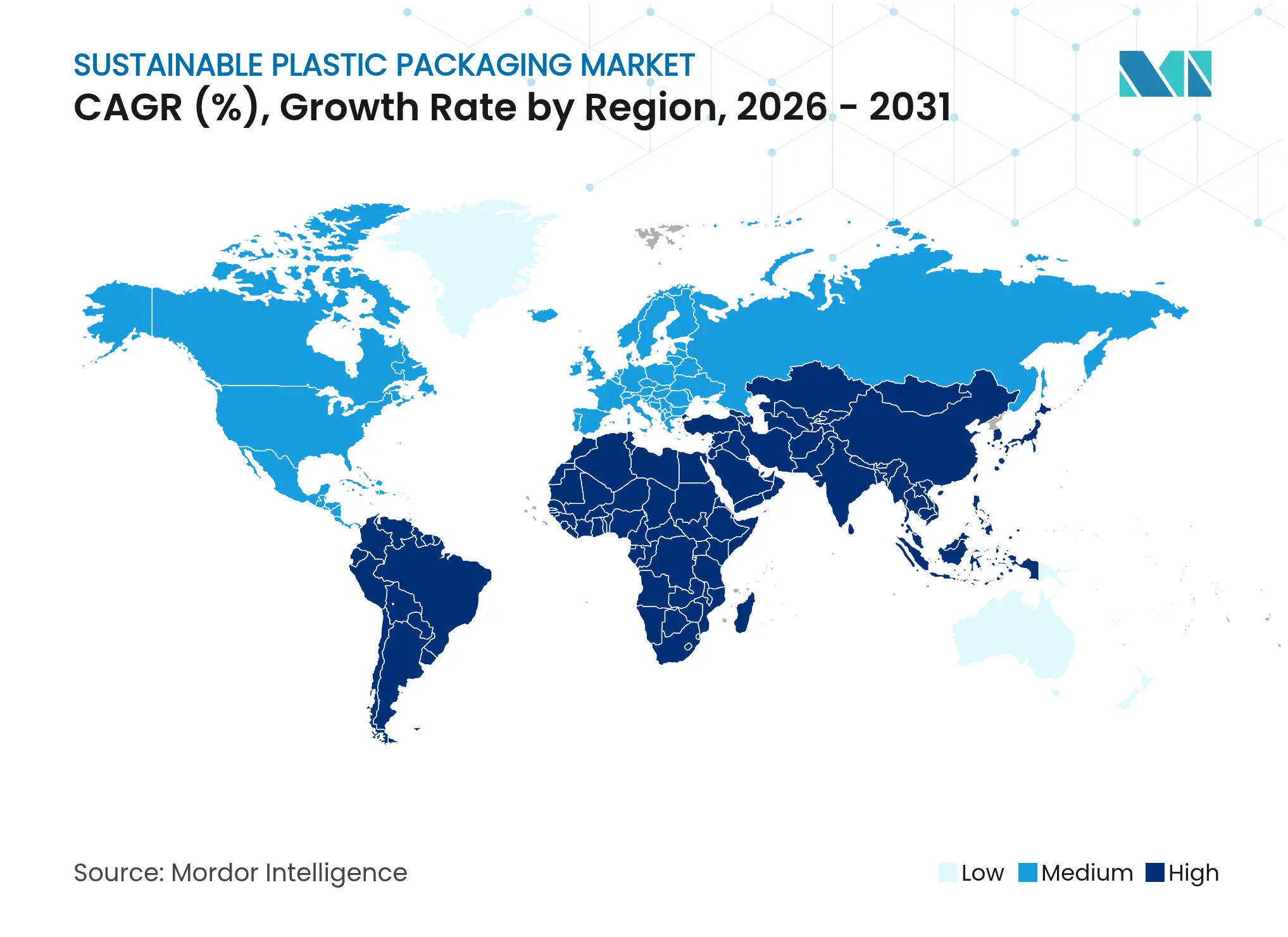

- 地域別では、欧州が2025年に37.84%の収益シェアを獲得し、アジア太平洋地域は2031年にかけて年平均成長率10.43%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の持続可能なプラスチック包装市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な使い捨てプラスチック規制 | +2.1% | 世界全体;EUと北米が先導 | 中期(2~4年) |

| 消費者の環境意識の高まり | +1.8% | 世界全体;先進国市場で最も強い | 長期(4年以上) |

| ブランドオーナーの循環経済目標 | +1.5% | 世界全体;多国籍企業に集中 | 中期(2~4年) |

| 電子商取引における保護包装のシフト | +1.2% | 世界全体;アジア太平洋地域と北米が中心 | 短期(2年以内) |

| 食品グレードリサイクルPETを可能にする化学的リサイクル | +0.9% | 北米とEU;アジア太平洋地域へ拡大中 | 中期(2~4年) |

| バイオベース樹脂に対するネットゼロスコープ3の圧力 | +0.7% | 世界全体;大企業 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な使い捨てプラスチック規制

EUおよびインドにおける義務的なリサイクル含有量割当は、コンバーターにリサイクルPET供給の確保と完全リサイクル可能なパッケージの再設計を迫っています。Ganesha Ecopetの42,000トンのボトル・トゥ・ボトル拡張は、規制が持続可能なプラスチック包装市場を押し上げる囲い込み型フィードストック需要を生み出す好例です。PFASの禁止は設計上の制約を加え、2026年に発効するEUの25ppb制限に適合する新しいバリア化学の採用を加速させています。QRコードによるトレーサビリティ規則はさらにデジタルラベリングのアップグレードを強制し、持続可能なプラスチック包装市場全体でライフサイクルデータの透明性を強化しています。

消費者の環境意識の高まり

調査データによると、米国の買い物客の73%がコンポスタブル包装を持続可能と認識しています。ブランドの対応は、年間1,400万ポンドのバージン樹脂を排除するKraft Heinzの100%リサイクルPETマヨネーズボトルから、プラスチック廃棄物を75%削減するPalmoliveのShake & Clean濃縮液まで多岐にわたります。詰め替えへの若年層の意欲がPå(fyll)のようなサブスクリプションモデルを牽引しており、同社は使い捨てと比較してCO₂を80%削減したと報告しています。したがって、消費者の圧力は2030年まで持続可能なプラスチック包装市場の持続的な追い風であり続けます。

ブランドオーナーの循環経済目標

ユニリーバは2025年までにバージンプラスチック使用量を50%削減することを目指し、サプライチェーンを詰め替え可能なデオドラントフォーマットや完全リサイクルボディウォッシュ容器へと向かわせています。コカ・コーラとペプシコはリサイクルPETフィードストックを確保するために化学的リサイクルのパイロット事業に資金を提供し、Tetra Pakはモノマテリアルバリアペーパーに投資しています。こうしたコミットメントは、リサイクル業者やバイオポリマープラントの資本収益を安定させる長期的な引き取り契約を裏付け、持続可能なプラスチック包装市場の投資基盤を深化させています。

電子商取引における保護包装のシフト

急増する電子商取引の取引量は、追加の緩衝材を不要にするモノマテリアルクッション材、成形パルプインサート、折り紙スタイルのメーラーを必要としています。段ボールと成形パルプが二次・三次層の従来のストレッチフィルムに取って代わり、小売業者の気候中立配送の誓約に沿っています。SIGの濃縮液向けバッグインボックスラインは、総材料重量を削減しながら賞味期限を延長し、物流と持続可能性の目標が持続可能なプラスチック包装市場の中でいかに収束するかを示しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来型包装に対するコストプレミアム | −1.4% | 世界全体;価格感応度の高い市場で顕著 | 短期(2年以内) |

| 廃棄物管理インフラの不備 | −0.8% | アジア太平洋地域、中東・アフリカ、ラテンアメリカ | 長期(4年以上) |

| 特定バイオポリマーに対するライフサイクルアセスメントの精査 | −0.6% | 北米とEU;世界的に拡大中 | 中期(2~4年) |

| 先進リサイクルのフィードストックの不安定性 | −0.4% | 世界全体;化学的リサイクルハブ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

従来型包装に対するコストプレミアム

循環型グレードは規模の限界と回収コストにより、多くの場合15~30%高コストです。政府はオーストラリアの1億4,000万米ドルのリサイクル近代化基金のような資金を通じてこの障壁に対抗し、再処理能力を補助しています。米国環境保護庁のモデリングによると、365億~434億米ドルのインフラ整備により、収率の向上と輸送非効率の低減を通じて、最終的に樹脂コストを均等化できる可能性があります。[1]米国環境保護庁、「材料回収インフラ近代化のための財務的試算」、epa.govしたがって、コスト軽減政策は持続可能なプラスチック包装市場の軌道を維持する上で引き続き極めて重要です。

廃棄物管理インフラの不備

多くの発展途上地域では、多層フレキシブル包装の路肩回収と選別が不足しています。クイーンズランド州の3,000万米ドルの資源回収助成金は2030年までに廃棄物転換率80%を目指しており、真の循環性を実現するために必要な資本集約度を示しています。PET選別において96%の純度を実現する蛍光PRISMラベルは、持続可能なプラスチック包装市場においてテクノロジーがインフラのギャップをいかに軽減できるかを示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

包装タイプ別:硬質の優位性と軟質のイノベーション

硬質フォーマットは、高バリア性能を必要とする飲料ボトル、食品瓶、医薬品バイアルにより、2025年の持続可能なプラスチック包装市場の55.02%を占めました。SidelのIntelliADJUSTインライン検査は、リサイクルPETの含有量を最大化しながらチルフィルボトルの完全性を向上させ、持続可能なプラスチック包装市場における硬質のリーダーシップを強化しています。硬質ソリューションは既存のデポジット返却システムも活用し、クローズドループ回収率をさらに高め、ブランドエクイティを保護しています。

軟質包装は年平均成長率9.12%で拡大し、材料効率と棚対応印刷の優位性を活かしています。Klöckner Pentaplastの95% PEバリアフィルムは厚みを75%削減しながらシール完全性を維持し、モノマテリアル技術が軟質包装のリサイクル可能性をいかに解放するかを示しています。軽量ポーチは輸送排出量を削減し、電子商取引小売業者は寸法重量を削減するフラットメーラー設計を優先しています。その結果、軟質包装は濃縮サシェを通じてソースや洗剤液などの硬質用途を着実に侵食しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

包装フォーマット別:一次包装の重点が三次包装の成長を牽引

一次包装は2025年の持続可能なプラスチック包装市場規模の59.76%を占め、ブランドの視認性と直接食品接触が適合材料とプレミアム印刷を必要としています。PFASの禁止がバイオベースコーティングへのR&Dを促進し、コンバーターが水性・鉱物ベースのバリアへの切り替えを促しています。消費者向けパッケージはデジタルIDコードも統合し、トレーサビリティとデポジット返却を支援しています。

段ボールと成形パルプクッション材が主導する三次フォーマットは、2031年にかけて年平均成長率10.92%で成長する見込みです。小包配送の急増により、物流プレーヤーは損傷率を維持しながら空隙充填材を削減することを迫られています。リサイクル可能なストレッチラップの代替品とシュリンクフィルム廃止プログラムが三次イノベーションの好例です。小売流通センターはパレットストラップのフィードストックに溶け戻すモノマテリアルLDPEフィルムを試験しており、三次層を持続可能なプラスチック包装市場内の戦略的成長レバーとして確立しています。

プロセスタイプ別:リサイクル可能な基盤が詰め替え革命を可能にする

リサイクル可能なプロセスタイプは2025年に40.55%のシェアを占め、PETボトル・トゥ・ボトルループによって強化されました。蛍光選別技術はリサイクルPETの純度を96%まで高め、食品グレードの用途を拡大し、規制遵守を確保しています。

詰め替え・濃縮システムは年平均成長率12.08%で成長し、廃棄物防止が従来のリサイクル後使用ロジックをいかに上回るかを示しています。Mean Greenのデュアルチャンバークリーナーは4本の従来型ボトルを置き換え、材料と輸送コストを60%以上削減します。食料品チェーンはステンレス鋼ディスペンサーステーションを試験し、直販美容ブランドは無水タブレットを出荷し、持続可能なプラスチック包装市場のバリューチェーンに再使用をより深く組み込んでいます。

材料タイプ別:リサイクルPETのリーダーシップがバイオプラスチックの挑戦に直面

リサイクルPETは、ボトル回収インフラ、FDAの異議なし書簡、およびIndoramaの10万トン規模のインド合弁事業などの大手コンバーターの投資パイプラインにより、2025年の持続可能なプラスチック包装市場シェアの40.26%を占めました。リサイクルHDPEはパーソナルケアの詰め替えで存在感を高め、主流カテゴリーにおけるリサイクル含有量の信頼性を確立しています。

PHAの年平均成長率12.41%の見通しは、マイクロプラスチック漏出を軽減する海洋生分解性とコンポスタブル認証によって牽引されています。PLAの成長余地は、サトウキビ原料を工業用バイオプラスチックに転換するBalrampur Chiniの2億4,000万米ドル・75,000トン規模のプラントによって恩恵を受け、フィードストックリスクを分散させています。こうして、コンバーターが規制上の適用除外と消費者プレミアムを追求する中、材料スペクトルは広がり、持続可能なプラスチック包装市場のダイナミズムを維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

最終用途産業別:食品・飲料の安定性とヘルスケアのイノベーション

食品・飲料は2025年に35.42%のシェアを維持しました。炭酸飲料のデポジット制度、FDAの樹脂認証、スーパーマーケットの持続可能性の誓約が安定した需要を維持しています。大手清涼飲料グループによる植物由来ボトルのパイロット事業が消費者の認知を高め、リサイクル・バイオベース含有量の採用率を押し上げています。

ヘルスケア・医薬品は年平均成長率11.47%で拡大し、UPM-SELENISの木材ベースボトルとSCHOTT Pharmaのクローズドループバイアル回収を活用しています。厳格な無菌規範が多層バリアイノベーションを促進し、規制当局が医療用プラスチックの検証済みリサイクルループを承認するにつれ、ヘルスケアは持続可能なプラスチック包装市場内の高マージンのフロンティアとして台頭しています。

地域分析

欧州は2025年に37.84%の収益シェアを維持しました。EPR費用、PPWR 2030リサイクル可能性義務、およびPFAS制限が収束し、リサイクルを考慮した設計を加速させています。AxensがEUクラスター全体で化学的リサイクルを拡大するRewind® PET技術を商業化するなど、フィードストックの安定供給を確保しています。ドイツと北欧諸国のデポジット返却プログラムは飲料容器の90%以上を回収し、地域の循環型インフラの優位性を強化しています。

アジア太平洋地域は2031年にかけて年平均成長率10.43%を記録し、インドのリサイクル含有量規則、中間層の消費成長の著しさ、リサイクルPETおよびバイオポリマーの生産能力拡大によって牽引されています。Balrampur ChiniのPLAプラントと複数のボトルグレードリサイクルPETラインは、地域の発展曲線の早期に循環性を組み込む資本の流れを示しています。中国の2025年先進リサイクルホワイトリストと日本のバイオベースポリマーへの税制優遇措置が、アジア太平洋地域の持続可能なプラスチック包装市場をさらに触媒しています。

北米は12州がPFAS禁止を制定し、米国環境保護庁がリサイクル助成金として1億1,700万米ドルを動員する中、着実な普及を示しています。Palmoliveの詰め替え可能濃縮液やKraft Heinzの100%リサイクルPET瓶などのブランドプログラムが消費者の信頼を構築しています。南米と中東・アフリカは漸進的な成長に貢献していますが、回収の不足を克服する必要があり、的を絞った支援と官民パートナーシップが持続可能なプラスチック包装市場の潜在需要を解放するためのギャップ解消を目指しています。

競合環境

競争は中程度であり、多角化した既存企業と機動力のある専門企業が共存しています。Amcor、Huhtamaki、Sealed Airはグローバルなフットプリントと統合された樹脂調達を活用して多国籍ブランドにサービスを提供しています。Sealed Airの2040年ネットゼロ誓約と54%のバイオベース食肉トレーは、価値ベースの差別化への移行を強調しています。[3]Sealed Air Corporation、「ネットゼロ炭素排出目標」、sealedair.com垂直統合は不安定な樹脂市場でのマージンを保護し、新基材の市場投入スピードを加速させています。

Denovia、Mura Technology、Alterraなどの破壊的企業は、エネルギー投入量を削減するか解重合を加速させる化学的リサイクルの突破口を追求しています。NesteとAlterra、Technip Energiesの提携による60万トン規模の先進リサイクル施設の標準化は、プロジェクト開発リスクを低減し、リサイクル困難なフィードストックのカバレッジを拡大しています。

詰め替えハードウェア、酵素リサイクル、またはPHA発酵を専門とするニッチプレーヤーは、パーソナルケアおよびヘルスケアブランドとの高マージン契約を獲得しています。小売業者は使用済み樹脂の供給を保証するための先物契約を統合しており、フィードストックの安定供給が持続可能なプラスチック包装市場内の戦略的レバーとなっていることを示しています。化学的リサイクルの収率が向上し、酵素ベースのPETコストが同等化するにつれ、従来の価格リーダーシップは技術主導の競争に取って代わられています。

持続可能なプラスチック包装産業のリーダー企業

Amcor Plc

Huhtamaki

Mondi Group

International Paper

Smurfit Westrock

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:米国国立再生可能エネルギー研究所の研究により、酵素ベースのPETリサイクルがバージン材料とのコスト同等化を達成できることが示されました。

- 2025年5月:DowとMura Technologyが、米国とEU全体で60万トン規模のHydroPRS™先進リサイクル建設計画の概要を発表しました。

- 2025年4月:Lavazzaが、二次包装を必要としない包装不要のシングルサーブコーヒーシステム「Tablì」を発表しました。

- 2025年3月:オックスフォード大学の科学者がPFASからのフッ化物回収法を考案し、環境と資源の両面での二重の恩恵をもたらしました。

世界の持続可能なプラスチック包装市場レポートの調査範囲

持続可能なプラスチック包装とは、ライフサイクル全体を通じて環境への影響を最小化する包装材料と設計を指します。これには、リサイクル素材またはバイオベースプラスチックの使用、材料使用量の削減、リサイクル可能性の向上、適切な廃棄または再使用の確保が含まれます。目標は、プラスチック廃棄物と汚染の懸念に対処しながら機能要件を満たす包装ソリューションを創出することです。これらの包装ソリューションは、持続可能性を高めるために革新的な技術と材料を取り入れることが多いです。例えば、一部の持続可能なプラスチック包装は、環境中で自然に分解する生分解性ポリマーを使用しています。また、循環経済アプローチを促進するために、容易な分解とリサイクルを考慮して設計されているものもあります。持続可能なプラスチック包装はまた、エネルギー消費と温室効果ガス排出量を削減するために生産プロセスを最適化しています。

持続可能なプラスチック包装市場は、包装タイプ別(硬質、軟質)、包装フォーマット別(一次、二次、三次)、プロセス別(リサイクル可能、再使用可能、生分解性)、最終ユーザー業種別(食品・飲料、パーソナルケア、ヘルスケア、産業用およびその他の最終ユーザー産業)、および地域別(北米〔米国、カナダ〕、欧州〔ドイツ、英国、フランス、欧州その他〕、アジア〔中国、日本、インド、オーストラリア・ニュージーランド、アジアその他〕、ラテンアメリカ〔ブラジル、メキシコ、コロンビア、ラテンアメリカその他〕、中東・アフリカ〔アラブ首長国連邦、サウジアラビア、南アフリカ、中東・アフリカその他〕)に区分されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

| 硬質 |

| 軟質 |

| 一次 |

| 二次 |

| 三次 |

| リサイクル可能 |

| 再使用可能 |

| コンポスタブル/生分解性 |

| 詰め替え・濃縮システム |

| リサイクルPET(rPET) |

| リサイクルHDPE(rHDPE) |

| ポリ乳酸(PLA) |

| ポリヒドロキシアルカノエート(PHA) |

| その他の材料タイプ |

| 食品・飲料 |

| パーソナルケア・化粧品 |

| ヘルスケア・医薬品 |

| ホームケア・産業用 |

| 電子商取引フルフィルメント |

| その他の最終用途産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア・ニュージーランド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 包装タイプ別 | 硬質 | ||

| 軟質 | |||

| 包装フォーマット別 | 一次 | ||

| 二次 | |||

| 三次 | |||

| プロセスタイプ別 | リサイクル可能 | ||

| 再使用可能 | |||

| コンポスタブル/生分解性 | |||

| 詰め替え・濃縮システム | |||

| 材料タイプ別 | リサイクルPET(rPET) | ||

| リサイクルHDPE(rHDPE) | |||

| ポリ乳酸(PLA) | |||

| ポリヒドロキシアルカノエート(PHA) | |||

| その他の材料タイプ | |||

| 最終用途産業別 | 食品・飲料 | ||

| パーソナルケア・化粧品 | |||

| ヘルスケア・医薬品 | |||

| ホームケア・産業用 | |||

| 電子商取引フルフィルメント | |||

| その他の最終用途産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア・ニュージーランド | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要な質問

持続可能なプラスチック包装市場の現在の規模は?

持続可能なプラスチック包装市場規模は2026年に840億4,600万米ドルであり、年平均成長率7.74%で2031年までに1,226億2,000万米ドルに達すると予測されています。

どの包装タイプが市場をリードしていますか?

硬質フォーマットがリードしており、高バリア保護を必要とする飲料・食品用途により2025年の市場の55.02%を占めています。

詰め替え・濃縮システムはなぜこれほど急速に成長しているのですか?

プラスチック使用量の削減、物流排出量の低減、ブランドオーナーの廃棄物削減目標との整合により、2031年にかけて年平均成長率12.08%を達成しています。

最も急速に成長している地理的地域はどこですか?

アジア太平洋地域が年平均成長率10.43%で最高の成長軌道を示しており、新たな規制義務と大規模なリサイクルPETおよびPLA生産能力の追加によって牽引されています。

PFAS規制は包装材料にどのような影響を与えますか?

今後の禁止措置と厳格な残留物制限により、コンバーターはフッ素化バリアコーティングをPFASフリーの代替品に置き換えることを余儀なくされ、水性・鉱物ベースのソリューションにおけるR&Dが加速しています。

持続可能な包装のコストプレミアムは低下すると予想されますか?

はい。政府のインフラ支出と酵素ベースのリサイクルの突破口が、バージンプラスチックとの価格差を縮小しており、予測期間中のコスト競争力が向上しています。

最終更新日: