段ボール箱包装機器市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 9.87 十億米ドル |

| 市場規模 (2030) | 13.57 十億米ドル |

| 成長率 (2025 - 2030) | 6.57% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる段ボール箱包装機器市場分析

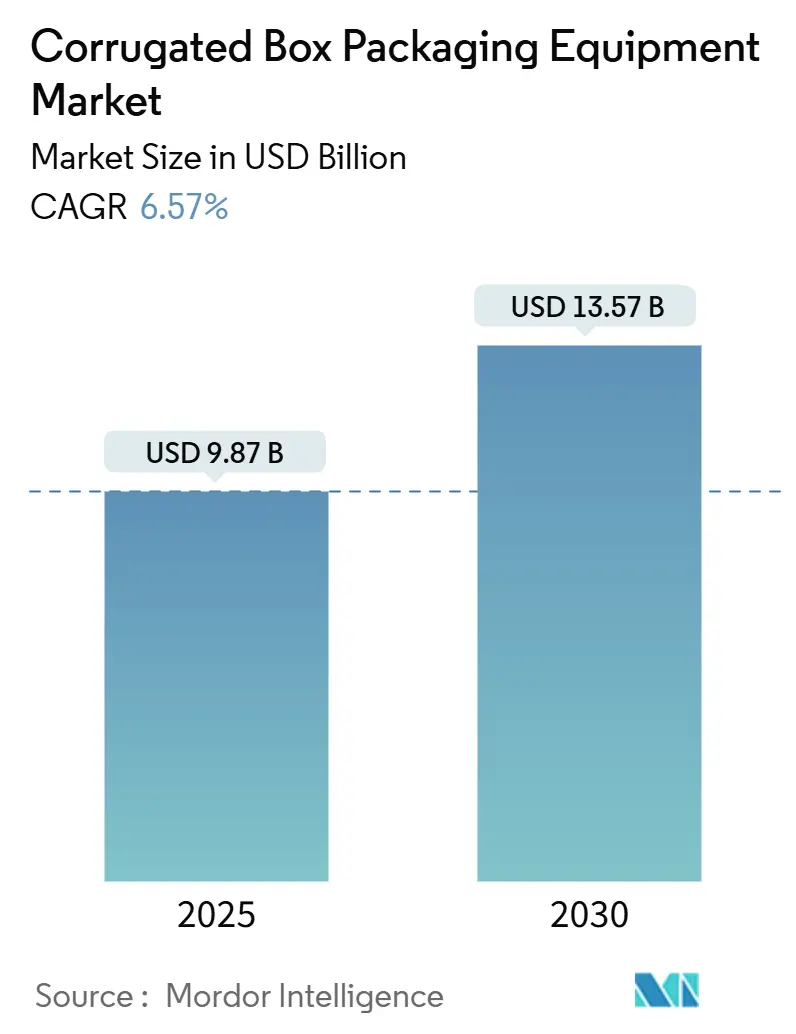

段ボール箱包装機器市場規模は2025年に98億7,000万USDに達し、2030年には135億7,000万USDに達する軌道にあり、CAGRは6.57%を記録しています。この勢いは、持続的なEコマースの拡大、企業の持続可能性へのコミットメント、および高スループット・完全自動ラインへのメーカーの急速な転換から生まれています。サーボ駆動メカニクスとクラウドベース分析を組み合わせたベンダーは、慢性的な労働力不足を克服しながら設備総合効率を向上させています。アジア太平洋地域における急速な機械アップグレード、欧州における大規模な持続可能性連動プロジェクト、および北米におけるリショアリングトレンドが、段ボール箱包装機器市場の健全な需要パイプラインを共同で強化しています。中国サプライヤーが品質格差を縮小し、専門的な自動化企業がオンデマンドボックス製造やビジョンガイド品質管理などのホワイトスペースニッチを獲得するにつれ、競争の激しさが増しています。

主要レポートのポイント

- 機械タイプ別では、フレキソフォルダーグルア機器が2024年の段ボール箱包装機器市場シェアの38.21%を占め、オンデマンドラインは2030年までに14.83%のCAGRで拡大すると予測されています。

- 自動化レベル別では、完全自動システムが2024年の収益の47.01%を獲得し、半自動ラインは遅れをとっているものの、2030年まで12.48%のCAGRを記録しています。

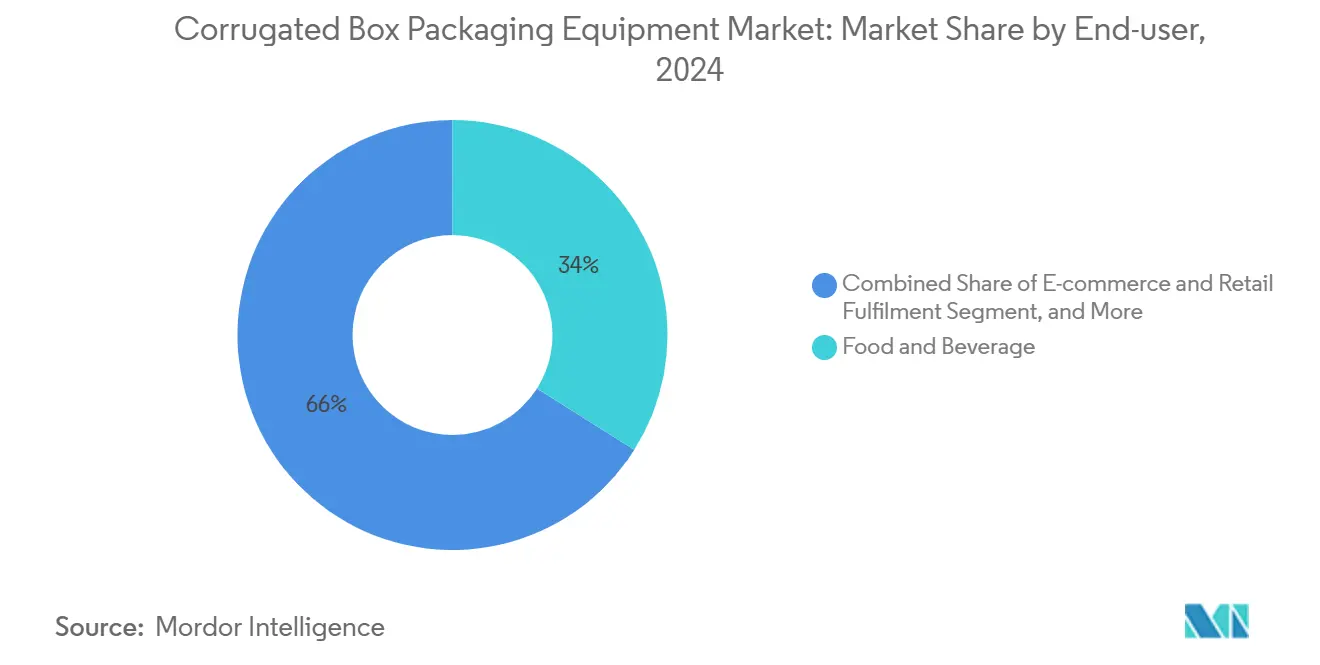

- エンドユーザー産業別では、食品・飲料用途が2024年の収益シェアの33.97%でトップとなり、Eコマース・小売フルフィルメントは2030年まで16.23%のCAGRで前進しています。

- 生産能力別では、10〜50トン/時の設備が2024年の段ボール箱包装機器市場規模の41.04%を占め、10トン/時未満のラインが最速の13.13%のCAGRを2030年まで示しています。

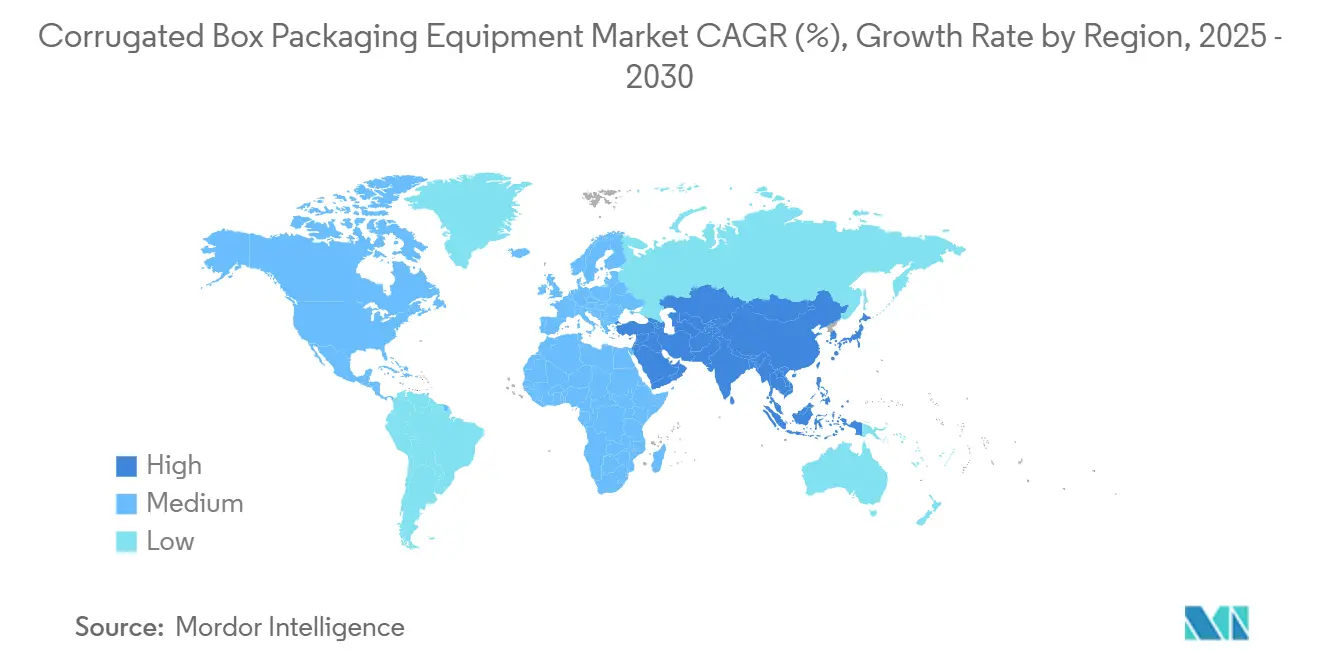

- 地域別では、アジア太平洋地域が2024年の収益シェアの52.21%を占めてトップとなり、2030年まで8.71%のCAGRで成長すると予測されています。

世界の段ボール箱包装機器市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| Eコマース小包量の急増 | +2.1% | 北米とアジア太平洋地域が主導するグローバル | 中期(2〜4年) |

| 持続可能性連動の設備投資インセンティブ | +1.8% | 欧州と北米、アジア太平洋地域へ拡大 | 長期(4年以上) |

| インダストリー4.0レトロフィットによるダウンタイム削減 | +1.4% | 先進市場が主導するグローバル | 中期(2〜4年) |

| ボイド削減のための製品適合自動ライン | +1.2% | 北米と欧州、アジア太平洋地域での早期導入 | 短期(2年以内) |

| ボックスプラントのリショアリングおよびニアショアリング | +0.9% | 北米と欧州 | 長期(4年以上) |

| 高速ビジョン品質保証による品質保証労働力ニーズの低減 | +0.7% | 先進市場での採用が最速のグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

Eコマース小包量の急増

拡大する小包の流れにより、フルフィルメントセンターはオンデマンドで適切なサイズの包装を生産する可変サイズボックスメーカーを採用せざるを得なくなっています。この技術は、オペレーターが寸法重量料金とボイドフィルコストを抑制しようとする中で、28億USDの機器機会を解放します。Mitsubishi Heavy IndustriesのCOMPOXシステムは、三次元サイジングと1時間あたり600箱のスループットを組み合わせることでこの転換を体現し、コンバーターが材料廃棄物を最大30%削減し、カスタマイズされた包装サービスを収益化できるようにしています。[1]Mitsubishi Heavy Industries、「COMPOX可変サイズボックス製造機」、mhi.com

持続可能性連動の設備投資インセンティブ

企業のネットゼロロードマップと拡大生産者責任規則が、エネルギー効率の高い機械へのフリート更新を加速させています。DS SmithによるBahmuller-Goepfert組み合わせラインへの1,000万ユーロ(1,080万USD)の購入は、脱炭素化目標が現在どのように機器の選定リストを形成しているかを示しています。コンバーターは、40〜70%のエネルギー節約とより大きなリサイクルコンテンツの余地を決定的な購入トリガーとして挙げており、測定可能なエコパフォーマンスを提供するベンダーに利益をもたらす交換サイクルを強化しています。[2]STI Group、「STI Groupが先駆的なラミネート技術に800万ユーロを投資」、sti-group.com

インダストリー4.0レトロフィットによるダウンタイム削減

IoTセンサーと機械学習分析により、計画外の停止が15〜20%から5%未満に削減され、プラントの生産性が大幅に向上します。クローズドループ湿度制御とビジョンガイド検査が印刷の完全性と構造強度を保護し、予知保全が資産寿命を延ばします。Valmet、Bobst、その他のOEMはデータダッシュボードとリモート診断をバンドルし、希少な技術者への依存を減らし、トラブルシューティングサイクルを短縮しています。[3]Bobst Group、「2024年年次報告書」、bobst.com

ボイド削減のための製品適合自動ライン

ボックスの寸法を自動調整するオンデマンドシステムは、空きスペース比率の義務に直面している物流企業にとって魅力的です。CMC Packaging AutomationとAntalisは、適切なサイズの包装と省力化ロボティクスを組み合わせたスカンジナビアプログラムを立ち上げ、倉庫のフットプリントと輸送コストを削減しました。AI駆動のボックス寸法アルゴリズムがさらに時間をかけてカートンの形状を最適化し、倉庫の回転率を高め、顧客の開梱体験を向上させます。[4]CMC Packaging Automation、「Antalisとの戦略的パートナーシップ」、cmcsolutions.com

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 完全自動ラインの高い初期費用 | -1.6% | 新興市場で最も顕著なグローバル | 中期(2〜4年) |

| サーボ駆動機械の熟練オペレーター不足 | -1.2% | 先進市場、グローバルに拡大 | 長期(4年以上) |

| 紙およびライナーボードの価格変動 | -0.8% | アジア太平洋地域と欧州で深刻なグローバル | 短期(2年以内) |

| 新興市場におけるアフターマーケットサービスネットワークの断片化 | -0.5% | アフリカとラテンアメリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

完全自動ラインの高い初期費用

最先端の設備には300〜800万USDが必要であり、低コスト融資を欠く中規模コンバーターのプロジェクトを遅延させる可能性があります。付帯インフラ(電気アップグレード、ピット、空調管理)が予算に20〜30%を追加し、通貨が不安定な環境では投資回収の計算が困難になります。リースおよびリファービッシュ機器市場がギャップを部分的に埋めますが、多くの場合、デジタル対応性とエネルギー効率を犠牲にします。

サーボ駆動機械の熟練オペレーター不足

サーボベースの制御は、依然として希少なハイブリッドの電気機械的専門知識を必要とします。習熟プログラムは6〜12ヶ月に及び、その間にラインスピードの低下と高い不良率がROIを損ないます。OEMはHMIを簡素化してリモートサポートを組み込んでいますが、多くのコンバーターは依然として冗長なスタッフィングや延長されたランプアップスケジュールを実施しており、自動化が約束する即時の生産性向上を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機械タイプ別:オンデマンドシステムがイノベーションを牽引

フレキソフォルダーグルアは2024年の段ボール箱包装機器市場シェアの38.21%を占め、標準的なボードグレード全体での汎用性に支えられています。しかし、製品適合ラインは14.83%のCAGRで最も急速に拡大しており、各注文に合わせた包装を求めるダイレクトトゥコンシューマー小売業者に後押しされています。オンデマンドソリューションは廃棄物を削減し、輸送費を抑制し、コンバーターをプレミアムサービス契約に向けて位置づけ、新たな設備投資をより小型でよりスマートな機械に誘導しています。

中間サイクルのアップグレードは、高グラフィックス小売ディスプレイ向けのロータリーダイカッターと、ボード品質を損なわずにスピードを向上させるウェットエンドコルゲーターに集中しています。補助モジュール(スタッカー、パレタイザー、インラインQAカメラ)がスルーライン自動化を強化し、単機能ユニットではなくターンキーエコシステムへのバイヤーの需要を満たしています。人工知能オーバーレイがブレードの摩耗を予測し、工具交換をスケジュールし、ピアラインと比較して出力をベンチマークし、デジタルファーストの購買マインドセットを強化しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

自動化レベル別:ライツアウト操業が普及

完全自動機器が2024年の収益の47.01%を獲得し、コンバーターが24時間365日の稼働を追求するにつれて12.48%のCAGRを記録すると予測されています。労働力不足、賃金上昇、職場安全義務が、最小限の人的介入を必要とするサーボ駆動ラインを支持するコスト便益方程式を再形成しています。エネルギー回生ドライブと真空制御フィーディングがROI計算をさらに鋭くしています。

信用が逼迫し労働力が豊富な地域では半自動設備が継続していますが、パフォーマンスの差は拡大しています。ベンダーはモジュール式アップグレードをバンドルし、バイヤーが手動から半自動、最終的にはライツアウト操業へと移行できるようにし、設備投資の初期費用の衝撃を和らげています。PLCに組み込まれた予知診断が障害が拡大する前にプラントマネージャーに警告し、スループットを維持し、自動化展開におけるオペレーターの信頼を守ります。

エンドユーザー産業別:Eコマースが需要パターンを再形成

食品・飲料コンバーターが2024年に33.97%のシェアでトップとなり、長い生産ランと安定したSKUミックスを活用しています。それでも、Eコマース・小売フルフィルメントは突出した垂直市場であり、マーケットプレイスが可変サイズのロゴ対応カートンを求める中で16.23%のCAGRで前進しています。電子機器・家電メーカーは、精密な折り目付けとボードキャリパーの柔軟性を強化するよう機器メーカーを促し、壊れやすい商品に合わせた衝撃吸収段ボールインサートを指定することでさらなる勢いを加えています。

医薬品出荷業者は厳密な寸法公差とトレーサビリティを必要とし、機械にバーコード検証とGMP準拠のクリーニング体制を統合させています。自動車・産業顧客はダブルウォール・トリプルフルートの強度を優先し、速度を落とさずに高坪量紙を処理できる機器を評価しています。カテゴリー全体で、リサイクルコンテンツの義務が、バースト強度を維持しながらより高いOCC投入物を処理できるラインへの需要を促進しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

生産能力別:中規模システムが主導

10〜50トン/時の設備が2024年の収益の41.04%を提供し、適切なスループットと管理可能な設備投資を組み合わせています。このようなラインは、複数のSKUを扱いながらもバッチの柔軟性を求めるプラントを支えています。しかし、10トン/時未満のコホートは、適切なサイズの包装が最大量を上回るオンデマンドおよびマイクロフルフィルメントモデルに後押しされ、13.13%のCAGRで急速に前進しています。

対照的に、100トン/時超の大型機は、単位コストのリーダーシップを追求する中国と米国のコモディティボードメーカーに対応しています。これらは高速スプライサー、デュアルレーンスタッカー、インラインQAビジョンに依存して効率を維持しています。しかし、メガプラントでさえ、急ぎの注文や特殊ランに対応するより小型のアジャイルセルのためにフロアスペースを確保しており、段ボール箱包装機器市場全体でバイモーダルな能力戦略を示しています。

地域分析

アジア太平洋地域は2024年に52.21%の収益シェアを維持し、中国の広大なボード生産量とインドの消費財の台頭に支えられています。地域の機器バイヤーは、ウェットエンドコルゲーターとスマートパレタイザーを組み合わせたフルラインターンキープロジェクトを好み、労働力の制約を回避しながら迅速なスケールアップを確保しています。国内機械生産に対する政府のインセンティブがリードタイムをさらに短縮し、資本支出を削減しています。日本は技術の灯台として、フォルダーグルアのレトロフィット向けの精密ロボティクスを輸出し、高ミックス・低ボリュームの注文に特化したライツアウトプラントへの国内需要を育成しています。

北米はリショアリングと深いEコマースエコシステムからの追い風を享受しています。フルフィルメントセンターの急増と小包出荷業者の契約が、特に新たに制定された寸法重量割増料金を満たすために適切なサイズの包装を採用するサードパーティ物流プロバイダーの間で、オンデマンドラインへの安定した注文を注入しています。拡大生産者責任法を含む持続可能性規制が、クローズドループ熱回収を備えたエネルギースマートユニットへの従来の蒸気加熱コルゲーターの交換を促進しています。

欧州は複雑な道を歩んでいます。厳格な包装・包装廃棄物規制の目標がコンバーターにリサイクルコンテンツの閾値を引き上げることを義務付け、より高いOCC投入物でボードの完全性を維持できる機器への投資を促しています。しかし、経済的不確実性と高い金利が支出を抑制しているため、プラントマネージャーは生態学的コンプライアンスと測定可能なコスト削減を組み合わせた機械を優先しています。ドイツは精密ダイカットシステムで首位を維持し、南欧は手頃な価格と機能セットのバランスをとる中規模の折り畳み接着ユニットに依存しています。

中東・アフリカは初期段階の拡大見通しを示しています。サウジアラビアと南アフリカの輸入代替プログラムがグリーンフィールドコルゲーター設備の設置を促進していますが、資金調達の障壁とサービスネットワークのギャップが販売サイクルを長引かせています。ラテンアメリカの見通しはニアショアリングで明るくなっており、北米のOEMが国境を越えたサプライチェーンの回復力を求める中でメキシコが段階的な投資を獲得しています。

競合環境

段ボール箱包装機器市場は中程度の断片化を示しています。Bobst GroupやBHS Corrugatedなどの欧州の主要企業は継続的な研究開発を通じて技術的リーダーシップを維持していますが、中国の参入企業は品質格差を縮小し、積極的な価格設定でシェアを獲得しています。Mitsubishi Heavy Industriesなどの日本のサプライヤーはサーボ制御のイノベーションを強調し、ニッチな自動化企業はAI駆動のビジョン検査と予知保全をターゲットにしています。

戦略的焦点は、純粋なスピード指標から機械、ソフトウェア、サービスを絡み合わせるデジタルエコシステムへとシフトしています。Bobstの2024年の業績は、Helpline Plusリモートサポートプラットフォームからのサブスクリプション収益の増加を示し、ライフサイクル契約が粘着性の高い顧客関係を育む方法を示しています。PacksizeとCMCは高成長のオンデマンドニッチを占め、クラウドベースのボックス寸法決定とコンパクトな成形ユニットを組み合わせています。一方、地域のインテグレーターはセンサーおよびロボティクスプロバイダーと提携してレガシーラインをレトロフィットし、プラントの寿命を延ばして全面的な交換を遅らせています。

持続可能性は中心的な競争の場であり続けています。OEMはエネルギー回生ドライブ、軽量ブレード材料、接着剤最適化アルゴリズムを宣伝して運用コストとCO₂フットプリントを削減しています。機器の再販プラットフォームは、コンバーターが次世代購入の資金調達のために中古資産を収益化するにつれて普及しており、周期的なアップグレードパターンを強化しています。競争上の同等性は現在、機械的信頼性とデータリッチなダッシュボード、フィールドサービスの応答性、信頼できる脱炭素化の物語を融合したバンドル提供にかかっています。

段ボール箱包装機器産業のリーダー

Bobst Group SA

BW Papersystems (Barry-Wehmiller)

Mitsubishi Heavy Industries Printing and Packaging

BHS Corrugated Maschinen- und Anlagenbau GmbH

Dongfang Precision Science and Technology (Fosber)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:BW Papersystemsは、自動パレット交換と毎分1,100フィートの精密切断を特徴とする100台目のSheetWizard デュアルロータリーシーターをSylvamo do Brasilに納入しました。

- 2024年11月:DS Smithは、大型商品包装のポートフォリオを拡大する新しい重量物対応段ボール機械への数百万USD規模の投資を発表しました。

- 2024年10月:Mitsubishi Heavy Industriesは北米に初のMPF-MII プレフィーダーを設置し、高速ラインの自動フィーディングソリューションを前進させました。

- 2024年10月:Mondiは、ドイツにあるSchumacher Packagingの7つの段ボールプラントと2つのメガボックス施設を6億3,400万ユーロ(6億8,500万USD)で買収することに合意しました。

世界の段ボール箱包装機器市場レポートの範囲

段ボール箱包装機器市場レポートは、機械タイプ(フレキソフォルダーグルア、ロータリーダイカッター、シングルフェーサー/コルゲーターウェットエンド、フィニッシング/フォルダーグルアポストプリント、補助機器)、自動化レベル(手動、半自動、完全自動/ライツアウト)、エンドユーザー産業(食品・飲料、Eコマース・小売フルフィルメント、電子機器・家電、医薬品・ヘルスケア、産業・自動車)、生産能力(10トン/時未満、10〜50トン/時、51〜100トン/時、100トン/時超)、および地域別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| フレキソフォルダーグルア(FFG) |

| ロータリーダイカッター |

| シングルフェーサー/コルゲーターウェットエンド |

| フィニッシング/フォルダーグルアポストプリント |

| 補助機器(スタッカー、品質保証、パレタイザー) |

| 手動 |

| 半自動 |

| 完全自動/ライツアウト |

| 食品・飲料 |

| Eコマース・小売フルフィルメント |

| 電子機器・家電 |

| 医薬品・ヘルスケア |

| 産業・自動車 |

| 10トン/時未満 |

| 10〜50トン/時 |

| 51〜100トン/時 |

| 100トン/時超 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 機械タイプ別 | フレキソフォルダーグルア(FFG) | ||

| ロータリーダイカッター | |||

| シングルフェーサー/コルゲーターウェットエンド | |||

| フィニッシング/フォルダーグルアポストプリント | |||

| 補助機器(スタッカー、品質保証、パレタイザー) | |||

| 自動化レベル別 | 手動 | ||

| 半自動 | |||

| 完全自動/ライツアウト | |||

| エンドユーザー産業別 | 食品・飲料 | ||

| Eコマース・小売フルフィルメント | |||

| 電子機器・家電 | |||

| 医薬品・ヘルスケア | |||

| 産業・自動車 | |||

| 生産能力別 | 10トン/時未満 | ||

| 10〜50トン/時 | |||

| 51〜100トン/時 | |||

| 100トン/時超 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2025年の段ボール箱包装機器市場の規模はどのくらいですか?

段ボール箱包装機器市場規模は2025年に98億7,000万USDに達し、2030年までに135億7,000万USDに達すると予測されています。

最も急速に成長している機器セグメントはどれですか?

製品適合オンデマンドラインは、Eコマースの可変サイズカートンへの需要に後押しされ、2030年まで最高の14.83%のCAGRを記録しています。

完全自動システムが普及している理由は何ですか?

労働力への依存を減らし、品質の一貫性を向上させ、24時間365日の生産を可能にし、コンバーターが熟練オペレーター不足を補うのに役立ちます。

世界の需要をリードしている地域はどこですか?

アジア太平洋地域が52.21%の収益シェアを占め、中国の規模とインドの消費財拡大に支えられて最強の8.71%のCAGRを維持しています。

機器採用の主な制約は何ですか?

完全自動ラインの高い初期費用(300〜800万USD)が、特に新興市場の中規模コンバーターの間での普及を制限しています。

最終更新日: