二次包装機器市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

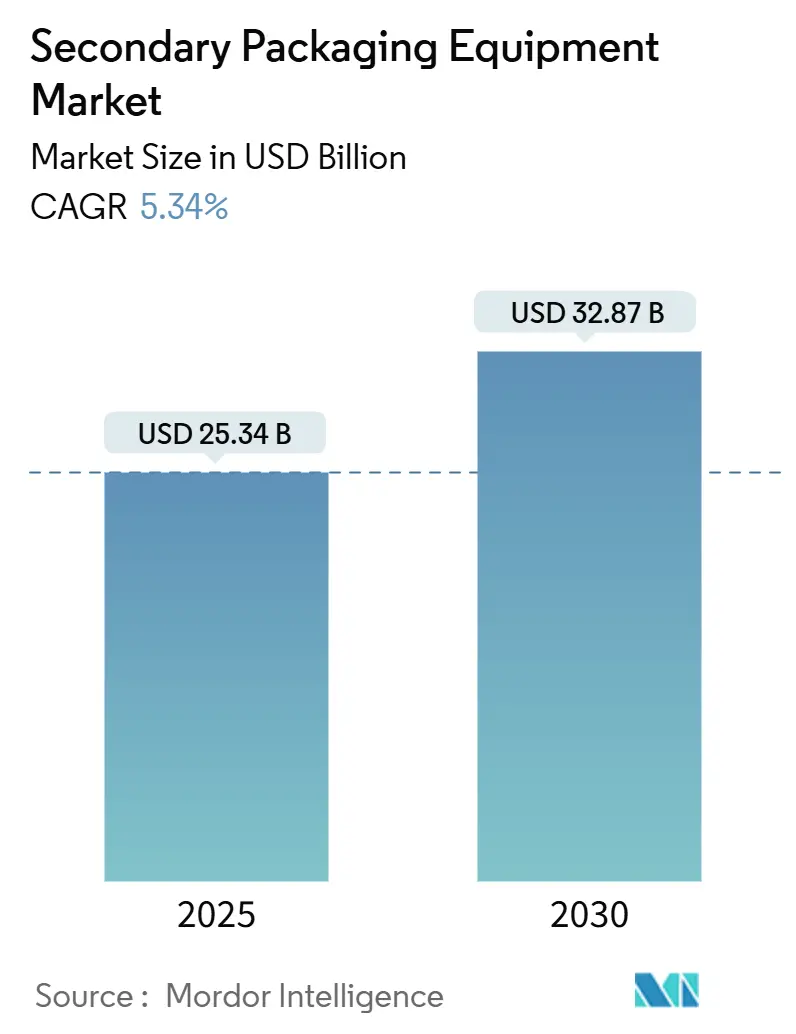

| 市場規模 (2025) | 25.34 十億米ドル |

| 市場規模 (2030) | 32.87 十億米ドル |

| 成長率 (2025 - 2030) | 5.34% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる二次包装機器市場分析

二次包装機器の市場規模は2025年に253億4,000万米ドルに達し、2030年までに328億7,000万米ドルに増加すると予測されており、CAGRは5.34%です。この成長は、ライン効率を向上させながら包装材料の総使用量を削減する、自動化・サステナブル・Eコマース対応ソリューションへの需要の高まりを反映しています。世界のブランドオーナーは、SKUの急増、労働力不足、および厳格化するリサイクル規制に対応するため、モジュール式ケースパッカー、カートナー、パレタイザー、ラッピングシステムへの設備投資を加速させています。投資の勢いは食品・飲料、医薬品、パーソナルケアの工場で最も強く、迅速な段取り替えと統合型検査センサーが測定可能なスループットと品質向上をもたらしています。

主要レポートのポイント

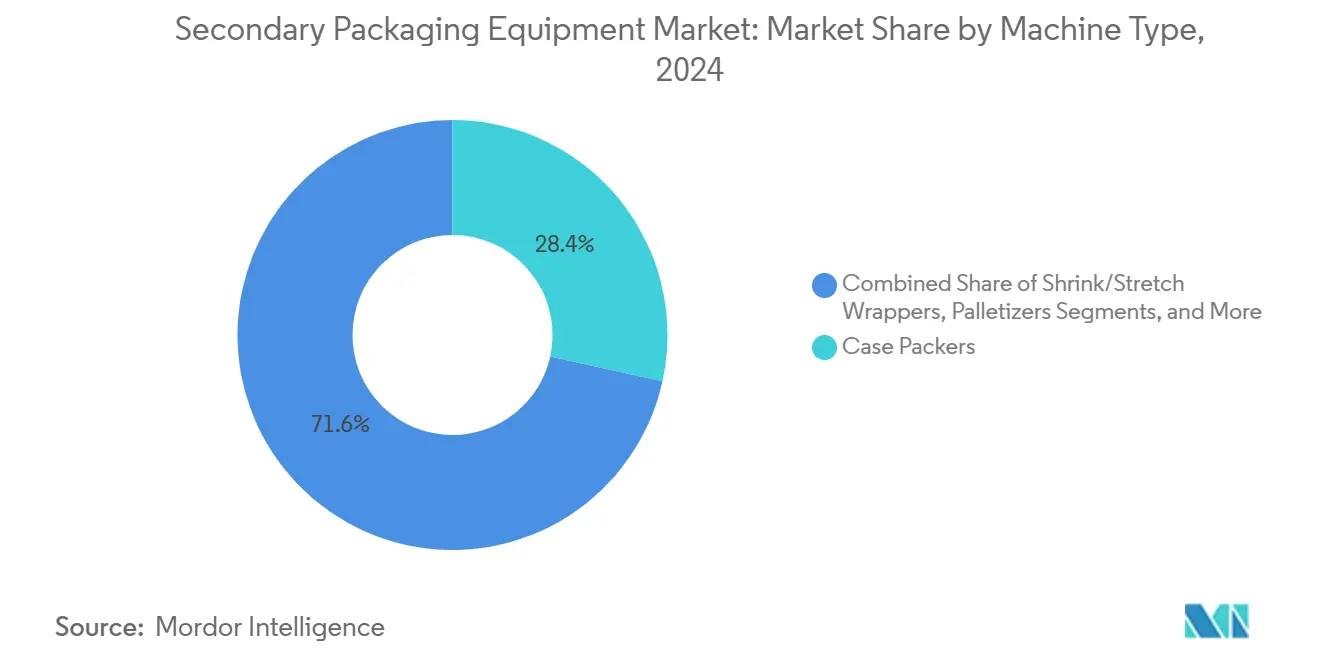

- 機械タイプ別では、ケースパッカーセグメントが2024年の二次包装機器市場シェアの28.45%を占めました。

- 自動化レベル別では、自動システムの二次包装機器市場規模は2025年から2030年にかけてCAGR 7.48%で成長すると予測されています。

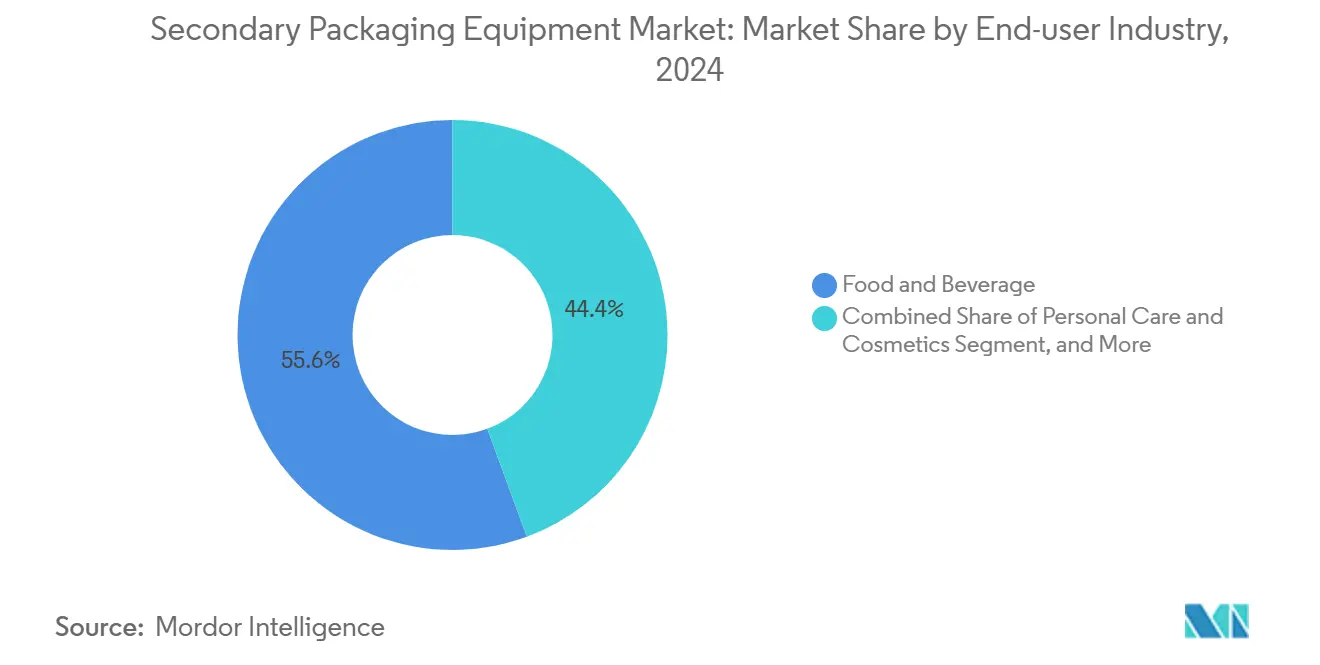

- 最終ユーザー産業別では、食品・飲料セグメントが2024年の二次包装機器市場シェアの55.63%を占めました。

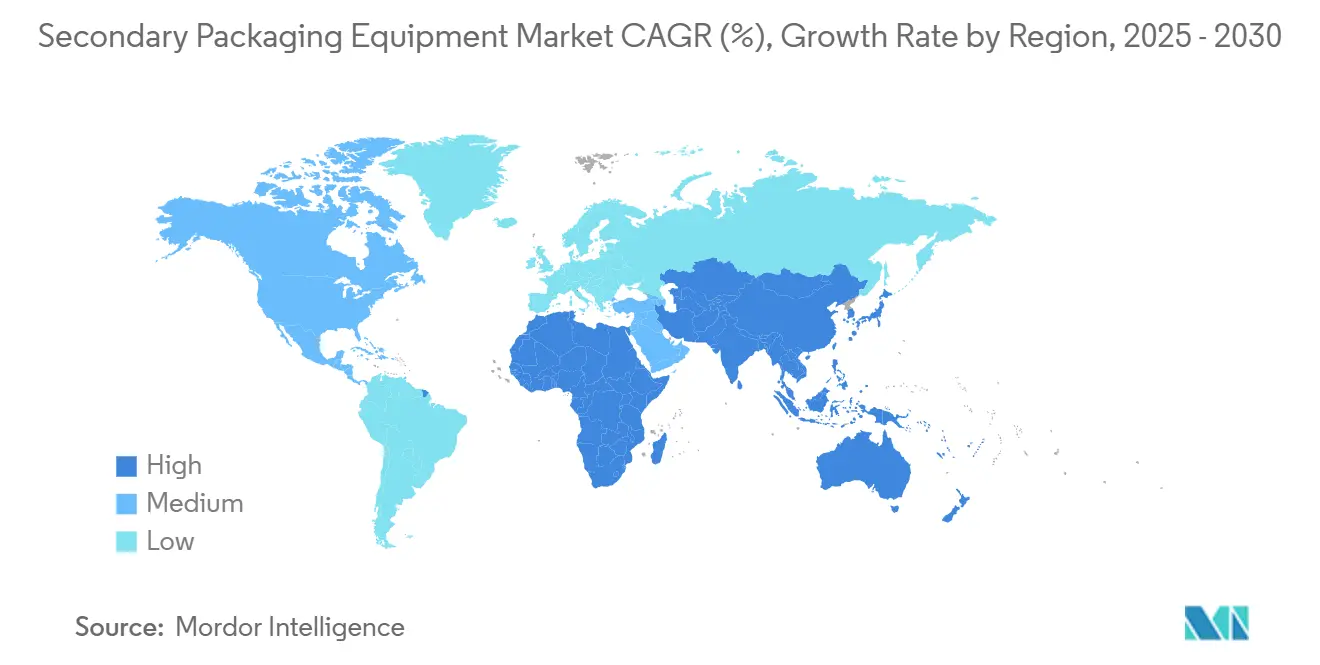

- 地域別では、アジア太平洋地域が2024年にトップの地位を占め、2025年から2030年にかけてCAGR 8.83%で成長すると予測されています。

世界の二次包装機器市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 一人前・外出先向けフォーマットへの需要急増 | +0.8% | 北米およびアジア太平洋で最も高いグローバル水準 | 中期(2〜4年) |

| リサイクル性向上のためのモノマテリアルフレキシブルパックへのCPGブランドのシフト | +0.9% | 欧州および北米、アジア太平洋へ拡大 | 長期(4年以上) |

| Eコマース食料品フルフィルメントネットワークの拡大 | +1.2% | 北米および欧州で最も高いグローバル水準 | 短期(2年以内) |

| 新興市場における食品安全を背景とした高バリアパウチ機械の採用 | +0.7% | アジア太平洋、南米、中東、アフリカ | 中期(2〜4年) |

| スマート検査センサーの統合によるダウンタイム2%未満への削減 | +0.6% | 先進市場での早期採用がグローバルに波及 | 短期(2年以内) |

| ラテンアメリカの中堅コンバーター向けOEMファイナンスプログラム | +0.4% | 南米から他の新興市場へ波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

一人前・外出先向けフォーマットへの需要急増

2024年の食品・飲料の新製品発売の35%以上を一人前SKUが占め、メーカーは高速で少ないケース数を処理できる二次包装機器の採用を迫られています。Amazonは一人前製品向けに最適化されたフルフィルメント技術に7億ユーロ(7億9,100万米ドル)を充当し、進行中のインフラ整備の規模を示しています。サーボ駆動の段取り替えキットを搭載したモジュール式ケースパッカーは、数時間ではなく数分でパッケージサイズを切り替えられるようになり、コンピュータービジョンシステムが正確な配置を確保することで、毎分250パック以上の損傷を抑制しています。

リサイクル性向上のためのモノマテリアルフレキシブルパックへのCPGブランドのシフト

世界のブランドは2030年までに完全リサイクル可能な包装の使用を誓約しており、モノマテリアルフィルムに対応した二次包装ラインへの需要が高まっています。Coverisは2024年にMonoFlexバリアフィルムを発売し、改造なしに既存のラッピング機器で使用できます。[1]CoverisがMonoFlexリサイクル可能バリアフィルムを発売、Packaging World、packworld.com 機器サプライヤーは、ラインの稼働時間を維持しながらエネルギー使用量を12〜15%削減する低温シールジョーとフィルムテンション制御を統合しています。65%のリサイクル可能包装を義務付けるEU法制は、コンバーターを多層構造からPEまたはPPモノマテリアルウェブへの切り替えを促し、交換サイクルを2030年以降まで延長しています。

Eコマース食料品フルフィルメントネットワークの拡大

2024年にEグロサリーの普及率が12.3%に上昇し、小売業者と3PLは混合SKU・バッチオブワンのワークフローに合わせた二次包装ラインの再設計を迫られています。FedExはAI誘導ロボティクスを15の物流センターに展開し、ピッキング速度を3倍にして受注から出荷までの時間を2時間以内に短縮しました。ケースエレクターはオンデマンドでカスタムサイズの段ボールフォーマットを組み立て、自動シーラーはラベルプリンターとトラック・アンド・トレースソフトウェアと統合してラストマイルの可視性を確保しています。

新興市場における食品安全を背景とした高バリアパウチ機械の採用

ブラジル、インド、東南アジアの規制当局は即食食品の微生物限度を厳格化し、冷蔵なしで商業的無菌性を実現する高バリアパウチ機器への需要が高まっています。ブラジルのANVISA 2024年規則は強化された酸素バリアを義務付け、加工業者は窒素フラッシングモジュールを備えた多列スタンドアップパウチフォーマーへの投資を促されています(GOV.BR)。機器メーカーはオペレーター研修とリモート診断をバンドルして労働力不足に対応しながら、初回正解率を98%以上に引き上げています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 資本集約的な性質がSMEの採用を制限 | -0.7% | 新興市場で最も高いグローバル水準 | 長期(4年以上) |

| 熟練オペレーター不足によるOPEXの15%以上の上昇 | -0.9% | 北米および欧州から世界へ拡大 | 中期(2〜4年) |

| 多層フィルム価格の変動によるROIモデルの混乱 | -0.5% | 地域によって異なるグローバル水準 | 短期(2年以内) |

| より厳格なEU機械安全指令によるコンプライアンスコストの増加 | -0.4% | 欧州から輸出市場へ波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

資本集約的な性質がSMEの採用を制限

自動化された二次包装ラインのコストは50万〜250万米ドルであり、限られたフリーキャッシュしか生み出せない中小コンバーターにとって障壁となっています。設置、研修、長期サービス契約を考慮すると、総所有コストはさらに25〜30%増加します。ブラジルのBNDES Finame制度は最大1億5,000万レアル(3,000万米ドル)の補助金付き融資を提供していますが、同様のプログラムは他地域では少ないのが現状です。多くのSMEはアップグレードを先送りし、回収期間が6年に延び、二次包装機器市場への普及が遅れています。

熟練オペレーター不足によるOPEXの15%以上の上昇

オペレーターの欠員は4〜6か月間埋まらず、認定技術者の賃金は年間15〜20%上昇しています。Siemensは、労働力不足により自動化プロジェクトが四半期単位で遅延し、試運転コストが膨らみ、収益実現が遅れていると報告しています。OEMは直感的なHMI、リモートモニタリング、拡張現実修理ガイドで対応し、現地サポート訪問を40%削減していますが、人材不足は成熟経済圏でのスループットを引き続き制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機械タイプ別:ケースパッカーが汎用性でリード

ケースパッカーは2024年の売上高の最大シェアである28.45%を占め、業界横断的な適応性を確認しました。この優位性は、ガラス瓶、パウチ、缶の間を最小限のダウンタイムで切り替えるクイックチェンジグリッパーヘッドによって支えられており、二次包装機器市場の礎となっています。一方、シュリンクおよびストレッチラッパーは、Eコマース事業者が荷物の仕分け中の擦り傷から荷物を保護しながら材料使用量を削減する超薄型フィルムを活用することで、最高の7.73% CAGRを記録しています。ラッピングマシンに関連する二次包装機器の市場規模は、2030年まで他のどのサブカテゴリーよりも速いペースで拡大すると予測されており、需要は北米と欧州のフルフィルメントハブに集中しています。

統合システムは機械の従来の境界を曖昧にしています。Pacteonのロボット式ケースエレクター・パレタイザー融合型は、OEEを向上させながら床面積要件を30%削減しており、顧客がメンテナンスの複雑さを軽減するためにシングルベンダーソリューションを好む傾向を示しています。[2]PACK EXPO 2024でのPacteonコラボレーティブケースエレクター・パレタイザー、Packaging World、packworld.com カートナーは、シリアライゼーションモジュールがすべてのカートンを認証することで偽造リスクを低減するため、医薬品業界では引き続き不可欠です。パレタイザーは資本集約的ですが、AIアルゴリズムを活用してスタックパターンをリアルタイムで最適化し、ストレッチフィルムの使用量を8〜10%削減して下流の安定性を高めています。

自動化レベル別:自動システムが効率性を牽引

自動ラインは2024年に43.69%のシェアを占め、2030年までCAGR 7.48%を記録しており、労働力不足が企業を無人生産へと向かわせていることを示しています。これらのプラットフォームはビジョン誘導ロボティクスと予知保全ダッシュボードを統合し、計画外ダウンタイムを2%未満に抑えています。半自動ユニットの二次包装機器市場シェアは、触覚評価が化粧品ギフトセットなどの繊細なパックを保護するニッチな用途において安定を維持しています。

手動ラインは主に少量の職人的加工業者の間で存続していますが、ここでも3万5,000米ドル未満の入門レベルの協働ロボットが手作業包装のコスト優位性を侵食しています。例えば、FLtècnicsのAutoSplicer Proはラインを止めずにフィルムロールを交換し、OEEを最大12%向上させながらオペレーターの疲労を軽減します。自動化のアップグレードは、予測可能なロボット動作を変動する人間の作業よりも優先するISO 13849安全監査への将来的なコンプライアンスも簡素化します。

最終ユーザー産業別:食品・飲料の優位性とパーソナルケアの加速

食品・飲料セクターは2024年の売上高の55.63%を占め、継続的なSKUの刷新と強化された衛生基準を反映しています。機器サプライヤーはIP65定格のステンレスフレームとツールレス段取り替えを採用し、アレルゲン交差接触リスクを低減しています。並行して、パーソナルケア・化粧品セグメントのCAGR 7.62%は、消費者がプレミアムスキンケア製品へのアップグレードを進めていることが背景にあります。中国のスキンケア支出は2024年の4,200億人民元(592億米ドル)から2029年には5,300億人民元(746億米ドル)に増加する軌道にあり、現地の包装能力を引き込んでいます。

医薬品メーカーは、各二次包装をシリアライズするトラック・アンド・トレース対応カートナーおよびケースラベラーを採用し、サプライチェーン全体のトレーサビリティを確保しています。産業用および消費財ラインは重い荷物を処理できる堅牢なロボティクスを取り入れており、サステナビリティへのコミットメントがすべての業種をリサイクル段ボールと薄型オーバーラップへと向かわせています。

地域分析

アジア太平洋地域は2024年の世界売上高の34.68%を占め、2030年までCAGR 8.83%で成長すると予測されており、二次包装機器市場でのトップの地位を維持しています。中国は食品輸出業者向けの高速ケースパッカーを補助する助成金でリードしており、インドの生産連動型インセンティブ制度は医薬品包装工場の設備投資の10%を補填しています。[3]中国のスキンケア市場の成長が包装イノベーションを牽引、Reuters、reuters.com 同地域の中規模コンバーターは需要に応じてスケールアップできるモジュール式システムを好み、初期の資金流出を緩和しています。

北米は金額ベースで2位にランクされており、Eコマースの注文の複雑さと慢性的な労働力不足が完全自動パレタイザーの急速な採用を正当化しています。ここでは、物流センターのオペレーターが当日配送の約束を追求するにつれ、AI強化ロボティクスの二次包装機器市場規模は2029年までに倍増すると予測されています。米国はまた、マルチサイトネットワーク全体でリモートラインの最適化を可能にするリアルタイムOEEダッシュボードにデータを送る高度なセンサースイートを試験導入しています。欧州はサーキュラリティを重視しており、EUの2030年リサイクル可能性義務がモノマテリアルラッピングフィルムへの転換を促進しています。その結果、改造ラッパーの二次包装機器市場シェアは新規設備機械を上回るペースで上昇しており、カーボンフットプリントを抑制する改修への選好を反映しています。

更新された機械安全指令へのコンプライアンスは取得予算に8〜12%を加算しますが、CEマーク取得システムに輸出先でのプレミアムをもたらします。ブラジルのFiname融資は障壁の一部を取り除き、2024年の二次包装ライン購入の3分の1以上を占めています。中東・アフリカは食品・医薬品のサプライチェーンを確保するためにターンキーラインを引き続き輸入していますが、OEMは地域顧客のダウンタイムを削減するためにサービスエンジニアをますます湾岸ハブに配置しています。

競合環境

二次包装機器市場は適度に集約されており、上位10社のベンダーが2024年の売上高の約45〜50%を支配しています。Krones AGはNetstalを2億2,000万スイスフラン(2億4,800万米ドル)で買収し、射出成形と下流のケースパッキングを統合することでエンドツーエンドのPET能力を強化しました。Syntegon TechnologyはTelstarと合併し、凍結乾燥機の専門知識と高活性薬物向けに最適化された無菌充填・二次カートニング能力を組み合わせました。CoesiaはEコマース対応ケースパッカーを含む8,500万米ドルの買収を通じて北米での事業基盤を拡大しました。

競争優位性は、段取り替えの俊敏性、エネルギー効率、およびコンポーネントの摩耗を予測するデジタルサービス層にかかっています。主要OEMはサブスクリプション契約のもとでクラウド分析を提供するIIoTゲートウェイを組み込み、一回限りの機器販売を継続的な収益ストリームに変えています。ニッチプレーヤーは全紙オーバーラップで領域を確保したり、エコフィルム特許をライセンス供与して差別化を図っています。ロボット専門家との協業はすべてのサプライヤーのアドレス可能市場を拡大しており、買い手は断片的な改造よりも統合セルをますます好んでいます。

コンプライアンスコストの上昇は認証の専門知識を持たない参入者にとって障壁となる一方、新興市場での需要の増大はファイナンスとオペレーター研修をバンドルするベンダーに報いています。トップサプライヤーは2027年まで売上高の6〜7%近くのR&D支出を維持し、AIによる経路計画と軽量グリッパー材料に資金を投じて二次包装ラインのカーボンフットプリントをさらに削減すると予測されています。

二次包装機器産業のリーダー企業

Syntegon Technology GmbH

Coesia S.p.A.

IMA Group

Barry-Wehmiller Companies Inc.

Pro Mach, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:Krones AGがNetstalの買収を2億2,000万スイスフラン(2億4,800万米ドル)で完了し、統合ポートフォリオにPETプリフォーム射出成形を追加しました。

- 2024年9月:Amazonが欧州のフルフィルメントセンター自動化に7億ユーロ(7億9,100万米ドル)を投じ、混合SKU二次包装ラインを優先しました。

- 2024年8月:FedExがNimble Roboticsと提携し、15の物流センターに自動化システムを展開して注文処理速度を3倍に向上させました。

- 2024年6月:Coesia S.p.A.がEコマース向けケースパッキングソリューションを強化するため、北米の機器メーカーを8,500万米ドルで買収しました。

世界の二次包装機器市場レポートの調査範囲

| ケースパッカー |

| カートナー |

| ケースエレクターおよびシーラー |

| シュリンク/ストレッチラッパー |

| パレタイザー |

| 食品・飲料 |

| 医薬品・ヘルスケア |

| パーソナルケア・化粧品 |

| 消費財 |

| Eコマース |

| その他の最終ユーザー産業 |

| 自動 |

| 半自動 |

| 手動 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 機械タイプ別 | ケースパッカー | ||

| カートナー | |||

| ケースエレクターおよびシーラー | |||

| シュリンク/ストレッチラッパー | |||

| パレタイザー | |||

| 最終用途産業別 | 食品・飲料 | ||

| 医薬品・ヘルスケア | |||

| パーソナルケア・化粧品 | |||

| 消費財 | |||

| Eコマース | |||

| その他の最終ユーザー産業 | |||

| 自動化レベル別 | 自動 | ||

| 半自動 | |||

| 手動 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2025年の二次包装機器市場の世界的な金額はいくらでしたか?

2025年に253億4,000万米ドルに達しました。

自動二次包装機器への需要はどのくらいの速さで成長していますか?

自動システムは2025年から2030年にかけてCAGR 7.48%で拡大しています。

二次包装機械の最大の購入地域はどこですか?

アジア太平洋が2024年の売上高の34.68%のシェアで首位に立ち、最速のCAGR 8.83%の見通しを持っています。

シュリンクおよびストレッチラッパーが最も成長の速い機械タイプである理由は何ですか?

Eコマースは軽量で安全な荷物を必要とし、2030年までCAGR 7.73%でラッパーの需要を牽引しています。

小規模包装コンバーターの採用を制限する要因は何ですか?

高い資本コストと長い回収期間が、ファイナンスプログラムにもかかわらずSMEを制約しています。

2024年以降に最も加速している産業セグメントはどれですか?

パーソナルケア・化粧品はプレミアムスキンケア需要に牽引され、2030年までCAGR 7.62%で成長すると予測されています。

最終更新日: