振動性呼気陽圧(OPEP)デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

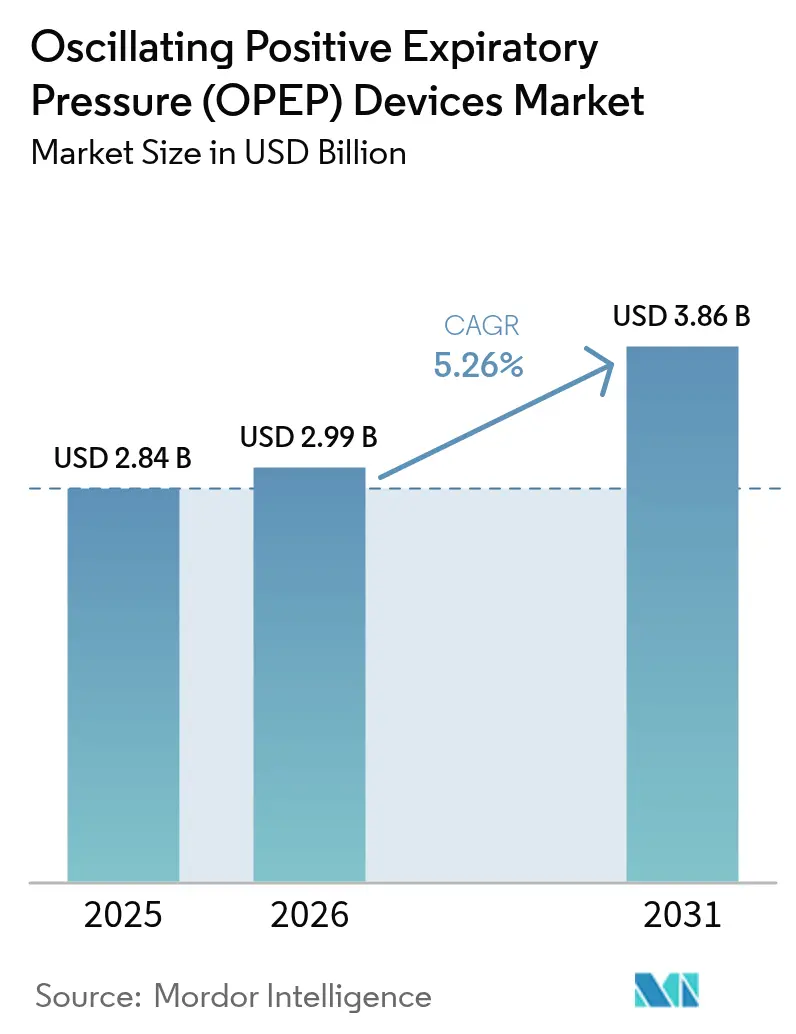

| 市場規模 (2026) | 2.99 十億米ドル |

| 市場規模 (2031) | 3.86 十億米ドル |

| 成長率 (2026 - 2031) | 5.26% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる振動性呼気陽圧(OPEP)デバイス市場分析

振動性呼気陽圧(OPEP)デバイスの市場規模は2025年に28億4,000万米ドルと評価され、2026年の29億9,000万米ドルから2031年には38億6,000万米ドルへ、予測期間(2026年~2031年)においてCAGR 5.26%で成長すると予測されています。人口高齢化、慢性呼吸器疾患の罹患率上昇、および継続的な技術革新が組み合わさり、需要は上昇軌道を維持しています。重力非依存型の設計により患者の体位制約が解消され、実臨床での有用性が拡大していることも成長を後押ししています。デジタル接続機能により、臨床医が服薬アドヒアランスおよび肺機能データを取得できるようになり、保険支払者のエビデンスニーズに応えるとともに、遠隔での治療調整を可能にしています。主要メーカーは差別化のために臨床アウトカムの証明とFDA認可を重視しており、地域別の償還制度改定および精密医療プロトコルが振動性呼気陽圧(OPEP)デバイス市場に幅広い機会を提供し続けています。

レポートの主要ポイント

- 製品タイプ別では、マウスピースデバイスが2025年の振動性呼気陽圧(OPEP)デバイス市場において売上高シェア44.88%でトップとなっており、重力非依存型ユニットは2031年までにCAGR 9.14%で拡大する見込みです。

- 適応症別では、COPDおよび喘息が2025年の振動性呼気陽圧(OPEP)デバイス市場シェアの55.01%を占めており、気管支拡張症は2031年までにCAGR 9.43%で拡大すると予測されています。

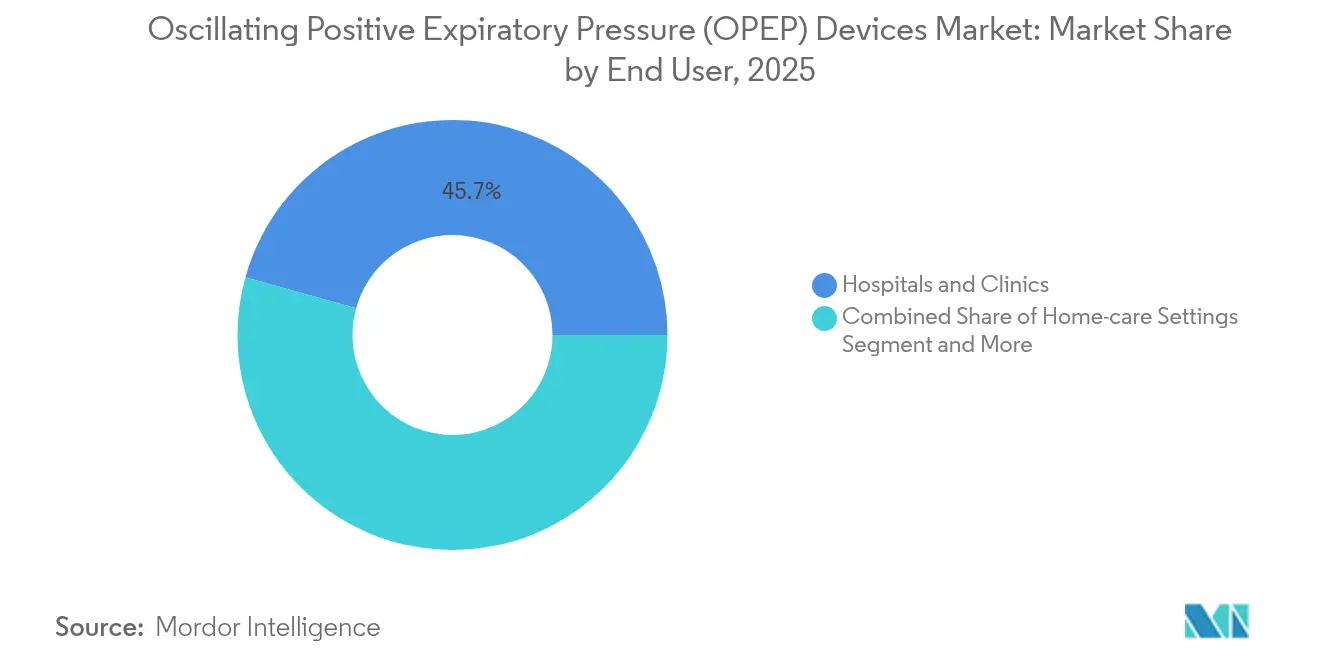

- エンドユーザー別では、病院・クリニックが2025年の振動性呼気陽圧(OPEP)デバイス市場規模の45.67%を占めており、在宅ケア環境は2031年までにCAGR 10.21%で拡大しています。

- 流通チャネル別では、オフラインリテールが2025年の売上高の51.54%を占めており、オンラインプラットフォームはCAGR 9.19%で最も速い成長を2031年まで記録しています。

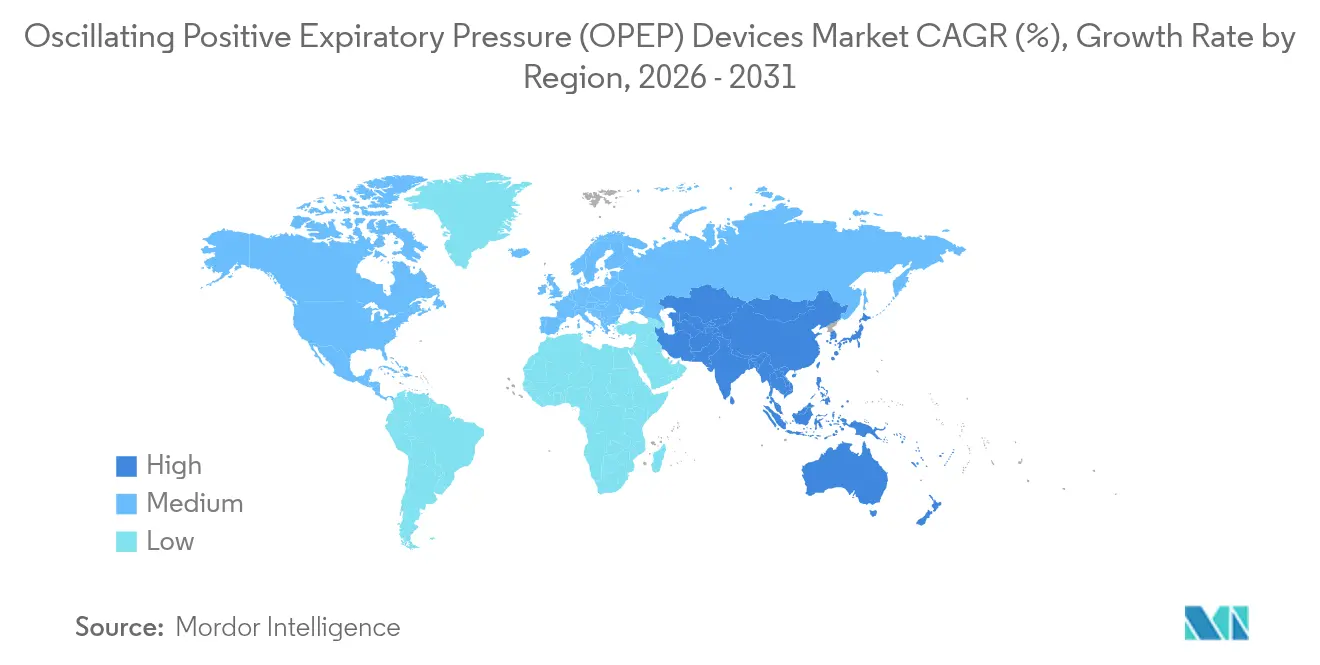

- 地域別では、北米が2025年のグローバル売上高の38.05%を占めており、アジア太平洋地域が2031年までにCAGR 8.27%という予測で最大の成長勢いを示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル振動性呼気陽圧(OPEP)デバイス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地域的関連性 | 影響期間 |

|---|---|---|---|

| COPDおよび喘息の有病率上昇 | +1.2% | 北米および欧州が先行 | 長期(4年以上) |

| ポータブル・重力非依存型デバイスの技術進歩 | +0.9% | 北米およびアジア太平洋 | 中期(2年~4年) |

| GOLDおよびERSガイドラインへの組み込み | +0.7% | グローバル | 短期(2年以内) |

| 在宅呼吸ケアの成長 | +0.8% | 北米・欧州からアジア太平洋へ拡大 | 中期(2年~4年) |

| デジタルモニタリングバンドルの償還 | +0.6% | 北米および欧州 | 中期(2年~4年) |

| 雇用者負担COPDウェルネス給付 | +0.4% | 北米、欧州新興国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

COPDおよび喘息の有病率上昇

米国では40歳以上の保険加入成人1,170万人がCOPDに罹患しており、気道クリアランスソリューションへの大規模かつ持続的な需要が生まれています[1]Bazell C. ほか、「COPDの有病率と負担の負担の変動」、copdfoundation.org。メディケア加入患者における死亡率の高さは、より早期かつ継続的な治療導入の臨床的・経済的緊急性を裏付けています。高齢化は呼吸筋の進行性衰弱をもたらし、粘液貯留リスクを高めることから、医療システムは増悪を最小化する機械的補助具を優先するようになっています。保険支払者が入院再入院ペナルティを精査するなか、病院はCOPD・喘息患者を在宅で安定させるために振動性呼気陽圧(OPEP)デバイス市場製品をますます優先しています。公衆衛生キャンペーンは今や気道クリアランスアドヒアランスを予防措置として強調しており、プライマリケア医および患者の間でデバイスへの認知が広がっています。

ポータブル・重力非依存型OPEPデバイスの技術進歩

重力非依存型の設計により、かつて病床傍および外来使用を制限していた体位制約が解消されました。臨床試験ではT-PEPシステムがベースラインと比較してFVCを10.25%、FEV₁を7.06%改善し、3か月後の増悪発生率が低下することが示されています。電池駆動の振動器は、リアルタイム気流センシングに基づいて周波数と振幅を自動調整し、粘液動員を個別化しながら臨床医向けの使用状況分析データを収集します。Bluetooth対応のダッシュボードが呼吸管理アプリと連携し、医療提供者がアドヒアランスを確認してリモートで介入できるようになっています。これは米国の遠隔生理学的モニタリングCPTコードと整合する機能です。こうした革新の組み合わせにより、デバイスはデータリッチなプラットフォームとして再定位され、振動性呼気陽圧(OPEP)デバイス市場内のプレミアム層を支えています。

グローバルGOLDおよびERS臨床ガイドラインへの組み込み

2025年版GOLDアップデートは振動性PEPを推奨される非薬理学的COPD介入の一つとして明示的に列挙しており、医師にこの治療法を処方する明確な根拠を与えています。欧州呼吸器学会(ERS:European Respiratory Society)の並行ガイダンスは気管支拡張症に対するOPEPを支持し、ベストプラクティスに関する国境を越えた整合性を提供しています。こうした承認によりOPEPはオプションから標準治療へと移行し、調達意思決定が裁量的なものから義務的なものへと変わり、導入までのラグタイムが短縮されます。病院は現在、品質指標監査に合わせてCOPD退院キットにデバイスを組み込んでおり、外来クリニックは肺リハビリテーションカリキュラムにOPEPトレーニングを統合しています。このガイドライン検証は保険支払者の信頼を強固にし、償還承認を円滑にし、振動性呼気陽圧(OPEP)デバイス市場内の数量成長を加速させています。

在宅呼吸ケアプログラムの急速な成長

遠隔モニタリング研究では、間質性肺疾患コホートにおける日常スパイロメトリーへのアドヒアランスが77%であることが示されており、分散型治療レジメンへの患者の意欲が確認されています。米国のアナリストは2030年までに2,650億米ドル相当の病院サービスが在宅へ移行しうると試算しており、ポータブル治療デバイスへの資本が振り向けられています[2]Noel A.、「遠隔患者モニタリングの将来」、ctel.org。メーカーは使用状況指標と症状スコアを臨床医に送信する軽量・アプリ連携型OPEP製品で対応しており、臨床医はバーチャルで治療計画を調整できます。遠隔モニタリングに対するメディケアの償還は財務的な経路を提供しており、COVID-19時代の柔軟性により患者と医療提供者の在宅中心のケアモデルへの親しみが永続的に高まっています。これらの要因の組み合わせにより、接続型デバイスの普及が進み、在宅ケアチャネルにおける振動性呼気陽圧(OPEP)デバイス市場の二桁成長期待が強化されています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地域的関連性 | 影響期間 |

|---|---|---|---|

| 訓練を受けた呼吸療法士の不足 | -0.8% | グローバル、特に地方で顕著 | 長期(4年以上) |

| 他の気道クリアランス療法(ACT)との比較における臨床エビデンスの限界 | -0.6% | 新興市場が最も影響を受ける | 中期(2年~4年) |

| 低所得環境におけるデバイス再使用の安全上の懸念 | -0.4% | アジア太平洋、中東・アフリカ | 短期(2年以内) |

| 特許満了による価格競争 | -0.5% | 成熟市場 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

訓練を受けた呼吸療法士の不足

多くの国で呼吸療法士の労働市場がひっ迫しており、気道クリアランス技術を指導する能力が制限されています。2024年に開始された米国のパートナーシッププログラムは18か月でより多くの専門家を育成することを目指していますが、このようなプログラムは依然として限定的かつ地域的です。既存の療法士の都市集中により、地方のCOPDクラスターへのサービスが不足し、デバイスが供給されていても機器の活用率が低下しています。肺リハビリテーションの償還格差が一部の病院でスタッフ増員を躊躇させており、普及をさらに制約しています。デバイスメーカーは結果として、セルフマネジメントをガイドし臨床医不足を補うために視聴覚コーチング機能を組み込んでいます。

代替気道クリアランス療法(ACT)との比較における臨床エビデンスの限界

OPEPと高頻度胸壁振動または自律排痰法との直接比較試験は依然として少なく、混在した結論をもたらしており、保険支払者の躊躇を助長しています[3]Kloni M.、「COPDにおけるHFCWOの有効性」、pneumon.org。気管支拡張症の精密医療ガイドラインは個別選択を強調していますが、データのギャップがアルゴリズムによる意思決定支援を複雑にしています。その結果、一部の医師は従来の手法を選択し、OPEPの処方が遅延しています。多施設優越性試験に投資するメーカーはより高い償還ティアを解放し、採用薬局方での優先を確保できる可能性がありますが、現在のエビデンス不足が振動性呼気陽圧(OPEP)デバイス市場のCAGRをわずかに抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:マウスピースデバイスが市場リーダーシップを牽引

マウスピースユニットは2025年売上高の44.88%を占め、密閉のしやすさと成人全般への適合性の広さによりリーダーシップを維持しています。重力非依存型モデルは患者の体位に関わらず確実に機能するため、最も速いCAGR 9.14%で拡大しており、これは在宅および術後病棟で評価される特徴です。金額ベースでは、このサブセグメントは2031年までに振動性呼気陽圧(OPEP)デバイス市場規模に3億6,200万米ドルを追加すると予測されています。フェイスマスクインターフェースは、効果的な口の閉鎖を維持できない小児および神経筋疾患のコホートに不可欠であり、ボトル型デバイスは臨床医が細かな圧力調整を必要とするローコストのニッチ市場に留まっています。

競争上の競合は現在、圧力目標を検証し、使用状況データを収集し、病院のEHRと同期するセンサーの統合を中心に展開されています。クラウドダッシュボードをバンドルするベンダーは、保険支払者向けのコンプライアンスレポートを臨床医に提供するため、価格プレミアムが生じても採用薬局方での優先度が高くなっています。その結果、重力依存型のレガシー設計は三次医療センターでの棚スペースを失いつつありますが、ラテンアメリカとアフリカの予算制約のある施設では依然として使用されています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

適応症別:COPDの優位性が気管支拡張症イノベーションを牽引

COPDおよび喘息は2025年の振動性呼気陽圧(OPEP)デバイス市場シェアの55.01%を占めており、増悪管理におけるガイドライン裏付けのポジショニングによって牽引されています。気管支肺専門家コミュニティは、保険支払者が在宅モニタリングバンドルを評価するにつれて採用が深まると期待しています。CAGR 9.43%の予測を持つ気管支拡張症は、気道クリアランス手法を放射線学的パターンおよび喀痰表現型に対応させる精密医療トレンドのなかで、より高い臨床的緊急性を享受しています。

電子健康記録のフラグが肺専門医に気管支拡張症のより早期にOPEPを検討するよう促すにつれ、メーカーは表現型別アウトカムを捉えるためにレジストリ研究を共同資金提供しています。術後肺合併症の予防は、入院期間短縮のために非薬理学的粘液クリアランスを要求する回復促進プロトコルにより、二次的な成長の源となっています。一方、囊胞性線維症の需要はCFTRモジュレーターの下で患者数が安定するにつれ横ばいとなっていますが、生涯にわたる治療ニーズにより安定した数量が確保されています。

エンドユーザー別:在宅ケアの加速が流通を変革

病院・クリニックなどの医療機関は、治療と訓練の開始地点であり続けるため、2025年売上高の45.67%を供給しています。慢性疾患管理が居宅へ移行する動きは、在宅セグメントにおけるCAGR 10.21%を支え、2031年までに振動性呼気陽圧(OPEP)デバイス市場規模に推定3億200万米ドルを追加します。保険支払者が遠隔生理学的モニタリングを評価するため、在宅ケア組織は使用ログを自動送信するセルラーまたはWi-Fiモジュールを搭載したデバイスをますます調達しています。

外来手術センターは、当日退院プロトコルが無気肺予防のためにOPEPに依存する三次的な流通先を代表しています。肺リハビリテーションセンターは監督セッション向けに多数パックを購入しますが、償還の制限により売上成長は抑制されています。介護施設および長期ケア施設は、スタッフの負担を最小化する自動調整OPEPデバイスをゆっくりと導入しており、低スタッフ比率のケア環境でも設計の簡易さがユーザー基盤を拡大できることを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

流通チャネル別:デジタルプラットフォームが勢いを増す

オフラインの卸売業者および耐久医療機器販売店は、根強い紹介経路により2025年の売上高の51.54%を依然として占めています。しかし、利便性と価格透明性を求める患者がオンラインチャネルのCAGR 9.19%を後押ししています。直販ウェブサイトには今やテレコンサルト予約、処方対応、ビデオチュートリアルが含まれており、学習曲線を短縮し離脱率を低下させています。

規制当局は処方専用デバイスには認可を受けた監督が必要であることを警告しており、その結果、ハイブリッドフルフィルメントモデルがEコマースのストアフロントとテレヘルス医師を連携させています。国際的には、インドのデバイスマーケティングに関する新行動規範がデジタル広告の主張を厳格化していますが、ウェブファーストローンチを検討する多国籍企業を安心させるより明確なルールを提供しています。越境販売が成長するにつれ、ベンダーは多言語アプリを統合し、東南アジアおよび中東でのリーチを拡大するために現地通貨の支払いプランを提供しています。

地域分析

北米は2025年に包括的な保険カバレッジと接続型呼吸技術の早期導入により38.05%のリーダーシップを維持しています。米国の病院はCOPD患者をクラウドダッシュボードと同期するOPEPキットとともに退院させており、カナダの州立システムは耐久医療機器リストの下でデバイスの償還を行っています。しかし、肺リハビリテーションプログラムへの償還削減が病院予算を圧迫し、テレモニタリングコードを活用できる外来および在宅ケア提供者への成長をシフトさせています。ユニバーサルカバレッジ拡大に後押しされたメキシコは費用最適化されたマウスピースユニットを輸入しており、2030年までに導入基盤が倍増する可能性があります。

欧州はCEマーク規制の統合とエビデンスベースの文化から恩恵を受けています。ドイツおよび英国は振動性呼気陽圧(OPEP)デバイス市場製品を気管支拡張症パスウェイに統合しており、スペインおよびイタリアは在宅酸素患者向けの調達を加速しています。東欧での普及は訓練不足がガイドライン実装を遅らせるために遅れていますが、デジタルヘルス向けに割り当てられたEU復興基金がギャップ縮小を加速させる可能性があります。地域全体として、保険支払者の精査は実証された費用相殺効果を重視し、実世界エビデンスアーカイブを備えたベンダーを有利にしています。

アジア太平洋は最速のCAGR 8.27%を記録しており、地域クリニックで気道クリアランスデバイスへの補助金を出す中国の慢性疾患戦略を基盤としています。高齢化が進む日本の社会は、高齢者が仰臥位で操作できる重力非依存型モデルを重視しており、韓国はデジタル化された国民保険データを活用してアドヒアランスを監視しています。インドは品質基準を強化しており、肺専門医が即席のボトルPEPからFDA認可の輸入品に切り替える信頼を醸成しています。オーストラリアの遠隔農村コミュニティは、先住民患者と都市部の呼吸療法士を結ぶテレヘルス償還の恩恵を受けており、接続型デバイスの安定した普及を支えています。

競争環境

振動性呼気陽圧産業は適度な分散を特徴としており、トップ層の企業は機械設計の実績と組み込みソフトウェアおよびデータ分析のロードマップを組み合わせています。Monaghan MedicalはAerobikaラインを増悪軽減を強調した査読済みアウトカム研究とともにプロモートしており、ResMedはクラウドアーキテクチャの専門知識を活かしてOPEPデータをCPAPアドヒアランスダッシュボードと統合しています。Smiths Medicalは術後応用をターゲットとし、外来手術ネットワークが購入する回復促進サプライバンドル内にデバイスを位置付けています。

新規参入者はAI駆動のコーチングアプリを採用してユーザーをガイドし、無反応例に臨床レビューのフラグを立てており、これは雇用者負担型COPDプログラムで共鳴する付加価値です。Inogenは2025年にSIMEOX 200でFDA 510(k)認可を取得し、デジタルヘビー設計に対する規制当局の受容を示しました。戦略的M&Aも流通リーチを再編しており、Owens & MinorによるRotech HealthcareのUSD 13億6,000万の買収は在宅配送能力を拡大し、保険支払者との交渉力を強化しています。

特許満了が低コスト参入者を招く分野では価格圧力が強まっていますが、プレミアムブランドは償還請求を支援するデータパッケージを通じてシェアを守っています。気管支拡張症向け吸入抗菌薬を探索する製薬企業との協力により共バンドリング経路が開く可能性があり、テレヘルスプロバイダーとの合弁事業はバーチャルケア契約に統合されたサブスクリプションベースのデバイス供給を促進します。主要プレーヤーは、長期的な差別化を確保するためにセンサー小型化およびバッテリー寿命最適化を中心に売上高の7~9%をR&Dに再投資しています。

振動性呼気陽圧(OPEP)デバイス産業リーダー

PARI GmbH

ICU Medical (Smiths Medical)

Monaghan Medical / Trudell

D-R Burton Healthcare

AirPhysio

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:ICU MedicalとVisionHealthがMyAcapellaをリリース。慢性肺疾患患者のOPEP療法セッションをガイドしログ記録するモバイルアプリ。

- 2024年7月:Owens & MinorがRotech Healthcareを13億6,000万米ドルで買収し、同社の在宅ケア呼吸機器のフットプリントを拡大。

グローバル振動性呼気陽圧(OPEP)デバイス市場レポートスコープ

OPEPデバイスとは、気道から分泌物を排除するために振動性呼気陽圧(OPEP)を利用するデバイスを指します。慢性気管支炎、気管支拡張症、COPD、および囊胞性線維症の患者はしばしば過剰な粘液を産生します。OPEPデバイスを通じて呼気を行う際、振動または「パルス」を感じることができ、これが肺壁から粘液を剥離させ、分泌物を咳き出しやすくします。振動性呼気陽圧(OPEP)デバイス市場は、製品タイプ(フェイスマスクPEPデバイス、マウスピースPEPデバイス、ボトルPEPデバイス)、適応症(COPDおよび喘息、気管支炎、囊胞性線維症、その他)、エンドユーザー(病院・クリニック、外来手術センター、その他)、地域(北米、欧州、アジア太平洋、その他の地域(ROW))別に区分されています。レポートは上記セグメントの金額(百万米ドル)を提供します。

| フェイスマスクPEPデバイス |

| マウスピースPEPデバイス |

| ボトル・水柱PEPデバイス |

| 重力依存型OPEPデバイス |

| 重力非依存型OPEPデバイス |

| COPDおよび喘息 |

| 気管支炎 |

| 気管支拡張症 |

| 囊胞性線維症 |

| 術後肺合併症 |

| その他 |

| 病院・クリニック |

| 在宅ケア環境 |

| 外来手術センター |

| 肺リハビリテーションセンター |

| その他 |

| オフラインリテール |

| オンラインプラットフォーム |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | フェイスマスクPEPデバイス | |

| マウスピースPEPデバイス | ||

| ボトル・水柱PEPデバイス | ||

| 重力依存型OPEPデバイス | ||

| 重力非依存型OPEPデバイス | ||

| 適応症別 | COPDおよび喘息 | |

| 気管支炎 | ||

| 気管支拡張症 | ||

| 囊胞性線維症 | ||

| 術後肺合併症 | ||

| その他 | ||

| エンドユーザー別 | 病院・クリニック | |

| 在宅ケア環境 | ||

| 外来手術センター | ||

| 肺リハビリテーションセンター | ||

| その他 | ||

| 流通チャネル別 | オフラインリテール | |

| オンラインプラットフォーム | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

振動性呼気陽圧(OPEP)デバイス市場の成長見通しは?

市場は2026年の29億9,000万米ドルから2031年には38億6,000万米ドルへCAGR 5.26%で成長すると予測されており、人口高齢化、慢性疾患の有病率、および気道クリアランスデバイスのデジタル統合によって牽引されています。

最も売上高を生み出す製品タイプはどれですか?

マウスピースデバイスは2025年の売上高の44.88%を占め、臨床的有効性とユーザーの利便性のバランスにより主要製品カテゴリーであり続けています。

重力非依存型デバイスがより速く成長しているのはなぜですか?

患者の体位制約を排除し、リアルタイム圧力アルゴリズムを組み込み、モニタリングアプリと同期することで、2031年までのCAGR 9.14%という予測を支えています。

在宅ケアは将来の需要にどれほど重要ですか?

在宅ケアは最も速く成長するエンドユーザーセグメントであり、CAGR 10.21%となっています。これは保険支払者が遠隔モニタリングを評価し、患者が慢性呼吸器疾患の在宅管理を好む傾向があるためです。

最も高い成長が見込まれる地域はどこですか?

アジア太平洋地域は2031年までにCAGR 8.27%で拡大すると予測されており、これは医療投資の増加、慢性疾患に対する意識向上、および医療機器導入への規制支援によるものです。

最終更新日: