外科用リトラクター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

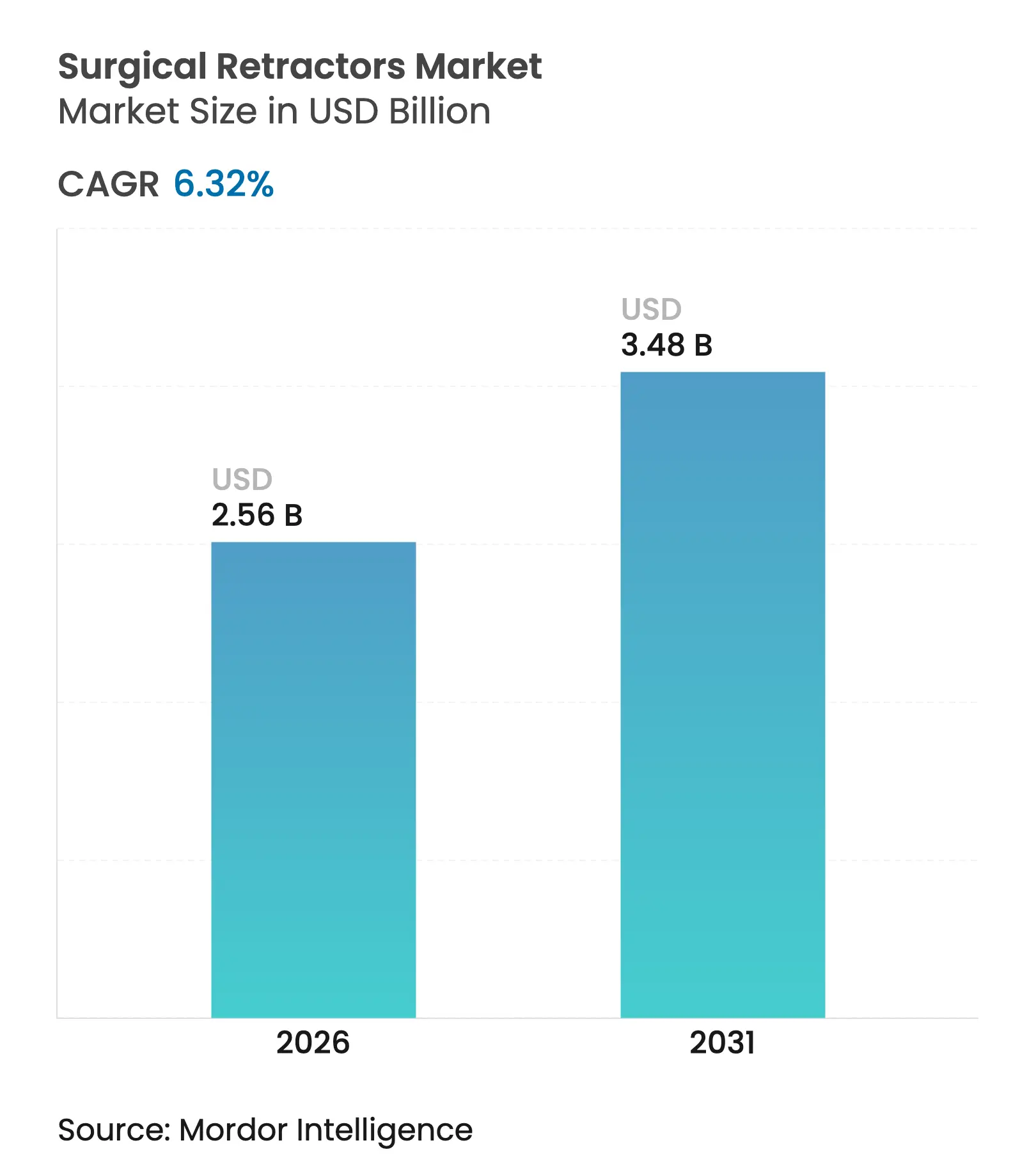

| 市場規模 (2026) | 2.56 十億米ドル |

| 市場規模 (2031) | 3.48 十億米ドル |

| 成長率 (2026 - 2031) | 6.32% CAGR |

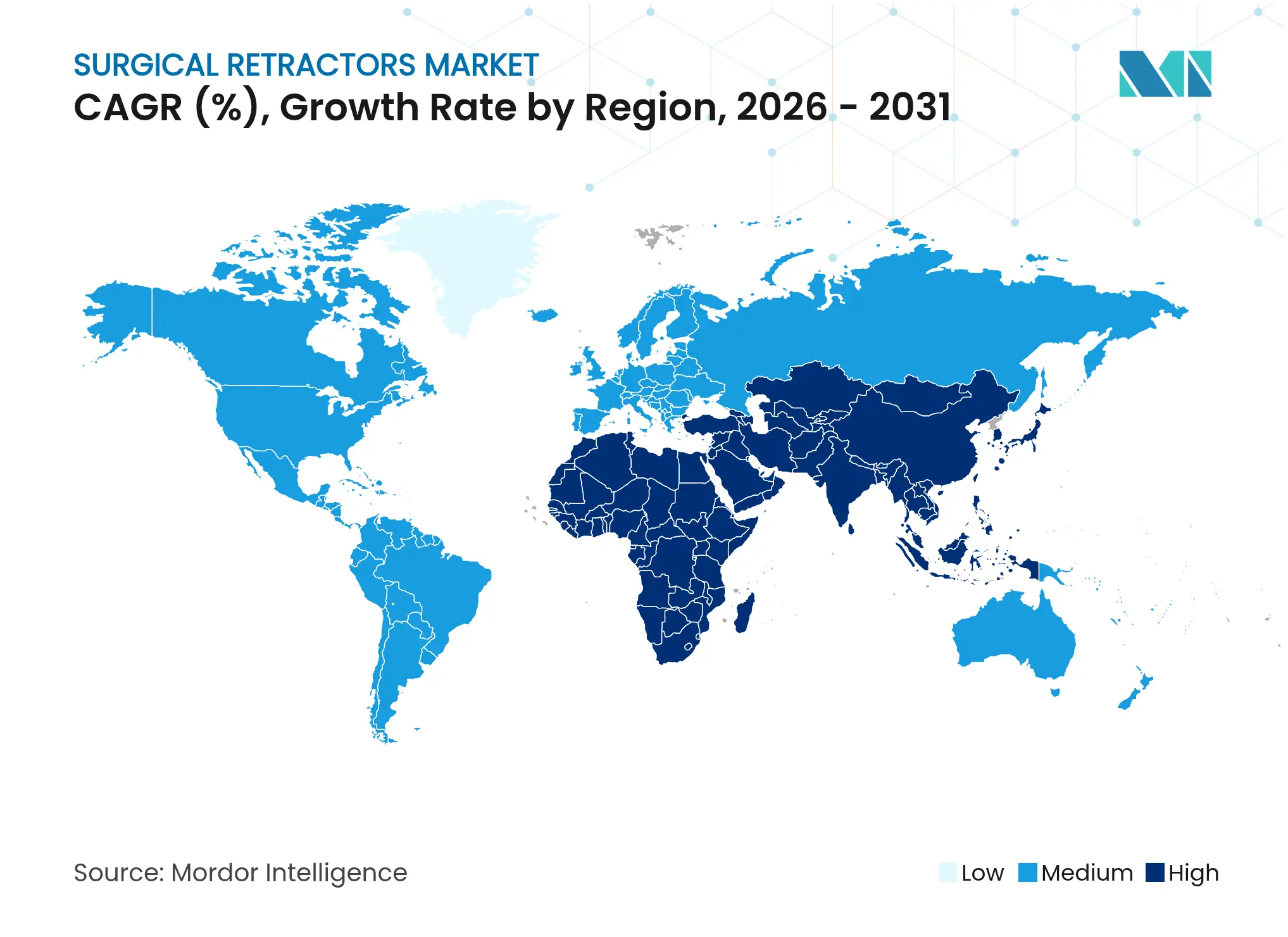

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

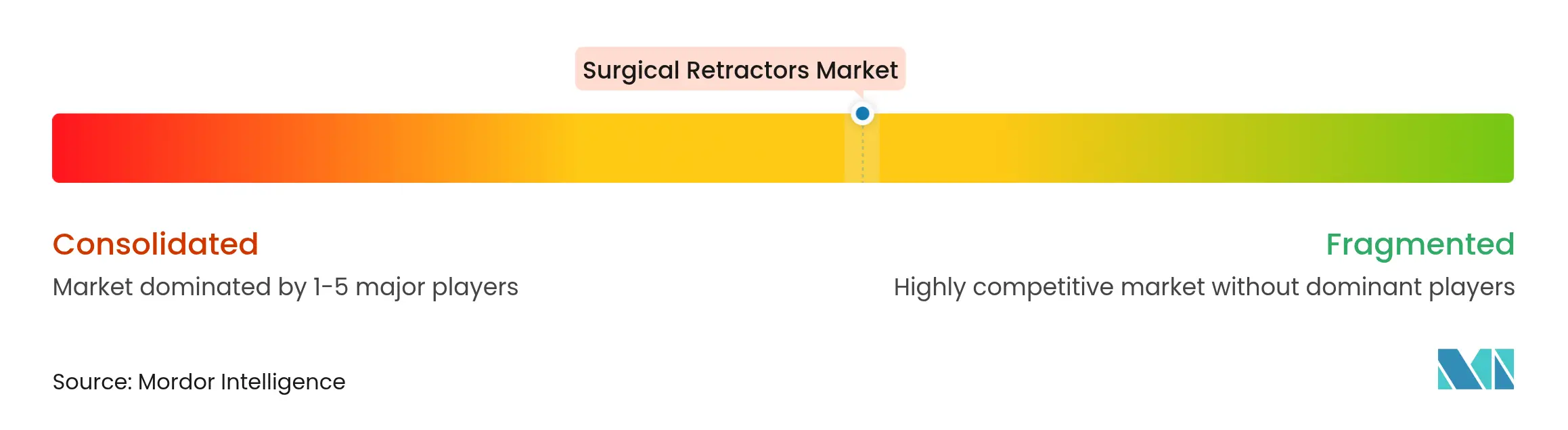

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる外科用リトラクター市場分析

外科用リトラクター市場規模は2025年に24億1,000万米ドルと評価され、2026年の25億6,000万米ドルから2031年には34億8,000万米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは6.32%です。

強力な手術件数の回復、低侵襲手術の採用拡大、LED照明からポリマーフレームに至る堅調なイノベーションが、高所得地域および新興地域の双方における成長を支えています。急速な人口高齢化が整形外科および心臓血管領域の業務量を押し上げる一方、外来手術センター(ASC)はコンパクトで術式を問わない器具の販売を促進しています。調達チームはまた、人員不足や滅菌処理のボトルネックを補う自己保持式および単回使用型の製品を好む傾向にあり、技術的に先進的なサプライヤーに価格優位性をもたらしています。同時に、外科医はポリマーベースの軽量設計への支持を強めており、長時間手術における疲労を軽減することで、グローバルベンダーにとって材料科学の進歩が戦略的に重要であることを確固たるものにしています。したがって、外科用リトラクター市場は、人間工学、照明、感染管理を軸とした明確なアップグレードサイクルとともに、堅固な基礎需要を融合させています。

主要レポートのポイント

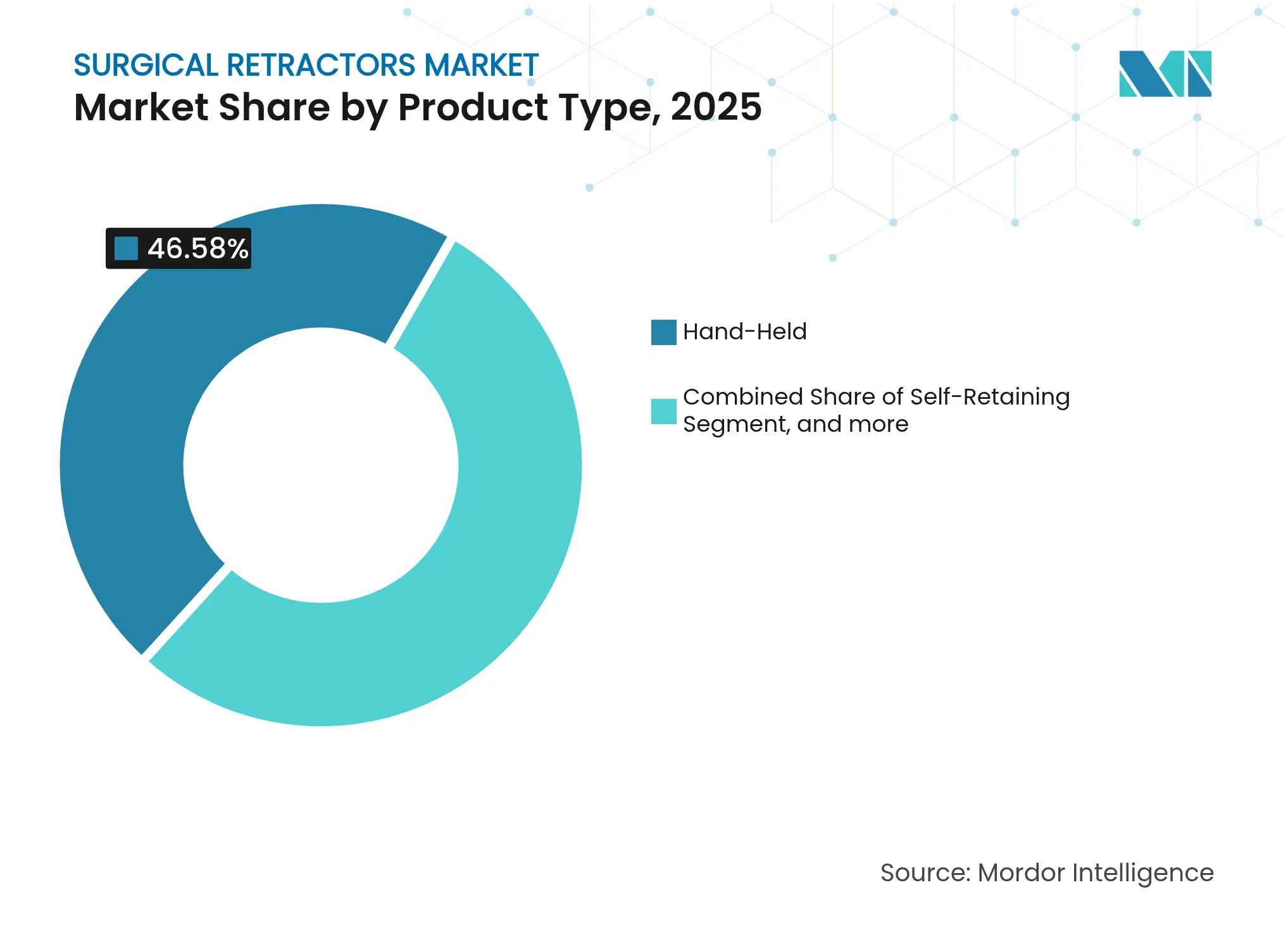

- 製品タイプ別では、自己保持式システムが2025年の外科用リトラクター市場シェアの53.42%を占め、照明付き/光ファイバー式ユニットは2031年にかけてCAGR 7.68%で成長する見込みです。

- 材料別では、ステンレス鋼が2025年の外科用リトラクター市場において56.21%のシェアを占め、高性能ポリマーは2026年から2031年にかけてCAGR 9.55%で成長すると予測されています。

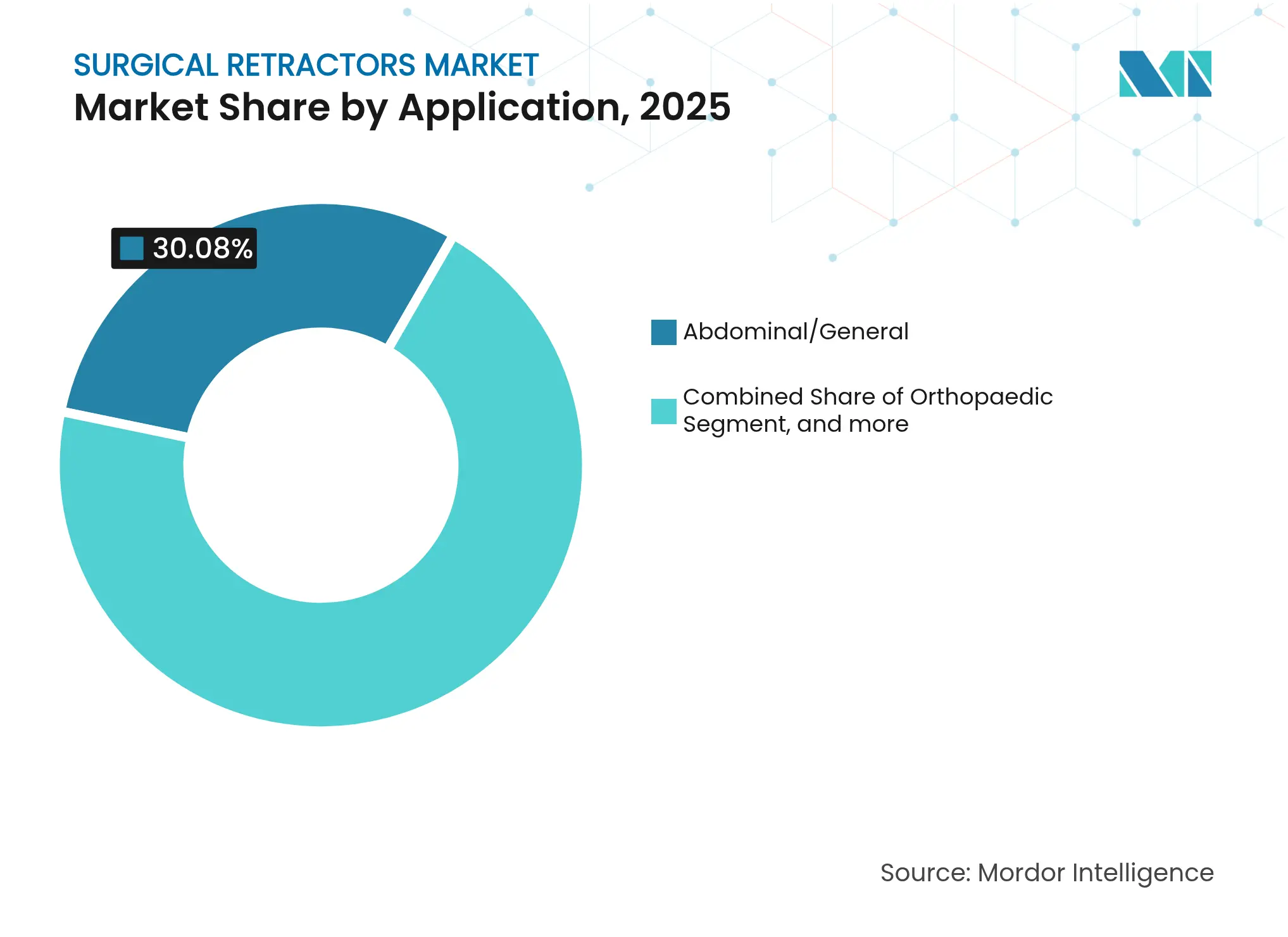

- 用途別では、腹部・一般外科が2025年の外科用リトラクター市場規模の30.08%のシェアを占め、神経外科手術はCAGR 9.92%で2031年まで拡大しています。

- エンドユーザー別では、病院が2025年の外科用リトラクター市場において60.98%の収益シェアを保持し、ASCはCAGR 8.12%で2031年まで最も急速な拡大を示しています。

- 地域別では、北米が2025年の外科用リトラクター市場をリードし、収益シェアは39.28%を占めました。アジア太平洋地域はCAGR 8.95%で最も急成長している地域でした。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の外科用リトラクター市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 新型コロナウイルス感染症後の待機手術・外傷手術の急増 | +1.8% | 北米・欧州に 急性的な影響を伴うグローバル規模 | 短期(≤ 2年) |

| 整形外科・心臓血管手術を促進する 人口高齢化 | +1.5% | 先進国市場に 集中したグローバル規模 | 長期(≥ 4年) |

| 新興国における 外来手術センター(ASC)の拡大 | +1.2% | APACが中核、 中東・アフリカへの波及 | 中期 (2~4年) |

| 単回使用型照明付きリトラクターの採用 | +0.9% | 北米・EU、 APACへ拡大中 | 中期 (2~4年) |

| AI誘導型ロボットリトラクターの台頭 | +0.7% | 北米、 一部のEU市場 | 長期(≥ 4年) |

| 低侵襲手術(MIS)への 選好の高まり | +1.1% | グローバル | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

新型コロナウイルス感染症後の待機手術・外傷手術の急増

持続的な手術件数の不足が外科部門を歴史的なピークをはるかに超えた高い手術量で稼働させるよう圧力をかけています。オーストラリアは2020年から2022年にかけて42,307件の関節置換術の累積不足を報告し、均衡を回復するために2024年までに手術件数を16%増加させる必要がありました。[1]オーストラリア医学雑誌、「新型コロナウイルス感染症後の手術待機リストと関節置換術の回復」、mja.com.au 英国でも同様のパターンが見られ、年間6,500件の追加手術を目的とした6,400万米ドルの新たな待機手術センターの建設が促進されました。長期化した待機リストは、組織保護を損なうことなく高い処理量に耐えられる多用途自己保持式リトラクターへの持続的な需要をもたらしています。病院は整形外科、心臓血管外科、一般外科の間で迅速に切り替えられるモジュール式セットを優先し、プレミアムブランドの受注残を拡大しています。その結果、外科用リトラクター市場は短期的に数量主導の上昇を経験し、後のサイクルで交換が必要となるより広いインストールベースを構築しています。

整形外科・心臓血管手術を促進する人口高齢化

65歳以上の人口は現在、北米、西欧、日本の人口の18%以上を占めており、関節形成術および弁置換術の不均衡な急増を引き起こしています。高齢患者は長い露出時間と穏やかな組織処理を必要とするため、圧力集中を最小限に抑えながら一定の牽引力を維持する自己保持式フレームへの外科医の選好を刺激しています。ポリマーベースのブレードとシリコンコーティングされたエッジは皮膚のずれを軽減し、高齢者の脆弱性への懸念に直接対応しています。この人口動態の追い風は今後20年間にわたって構造的に組み込まれており、三次医療センター全体での継続的なアップグレードを確保しています。並行して、2025年に採用されたロボット支援膝関節・心臓手術はデジタル追跡リトラクターアームを統合し、外科用リトラクター市場における長期的な需要サイクルを強化しています。

新興国における外来手術センター(ASC)の拡大

ASCは現在、米国の手術の72%を実施しており、病院と比較して45~60%の単位コスト削減を提供し、今後10年間で25%の手術件数成長が見込まれています。[2]Stryker、「PhotonGuide Adaptはより低い熱でより明るい光を提供」、stryker.com ASCのスリムな人員配置モデルは単一外科医のワークフローを優先し、看護師を麻酔業務に解放するハンズフリーリトラクターへの需要を高めています。新興経済国はこの高スループットの設計を模倣し、公的支出を抑制しながら待機手術の能力を拡大しています。インドとインドネシアの政府は2024年に普遍的医療制度にASCを組み込み、一括包装された照明付きリトラクターの新たな入札を解放しました。軽量で迅速な滅菌セットを多術式使用向けに調整するメーカーが早期シェアを獲得しており、コスト重視の地域における外科用リトラクター市場の堅調な中期的拡大に向けてポジションを確立しています。

単回使用型照明付きリトラクターの採用

感染管理の要請は、エラーの91%が再処理段階で発生することを明らかにした複数の高プロファイルな滅菌処理の失敗事例の後に加速しました。単回使用設計はこの変数を排除し、内蔵LEDと組み合わせることで、タワーやヘッドランプなしに一貫した術野照明を提供します。StrykerのPhotonGuide Adapt技術は、2024年の試験において熱の蓄積ゼロで20%明るい照明を実証しました。[3]外来手術センター協会、「ASC手術量トレンド2025」、ascasociation.org 早期採用者は1症例あたり30分のターンオーバー時間の節約を報告しており、ASCおよび高ボリュームの外傷センターの双方にとって説得力のある指標となっています。このシフトは平均販売価格を押し上げる一方でライフサイクルサービスコストを削減し、プロバイダーとサプライヤーの双方にとってウィンウィンのシナリオを生み出し、外科用リトラクター市場内の差別化された成長領域を確固たるものにしています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 低コスト輸入品による 価格圧力 | -0.8% | 価格敏感市場に 急性的な影響を伴うグローバル規模 | 短期(≤ 2年) |

| 病院における 設備投資予算の制約 | -0.7% | 公的医療システムで 深刻なグローバル規模 | 短期(≤ 2年) |

| 高度なシステムに対する 急峻な学習曲線 | -0.5% | 新興市場に 集中したグローバル規模 | 中期 (2~4年) |

| 滅菌処理と 再使用に関する懸念 | -0.4% | 先進国市場での 規制上の焦点を伴うグローバル規模 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

低コスト輸入品による価格圧力

中国製造2025政策を活用した中国サプライヤーは現在、欧州ブランド品より40%低い価格でエントリーレベルのリトラクターセットを提供しており、プレミアムベンダーのマージン構造を圧迫しています。2024年に輸入医療機器への関税が米国の陸揚げコストに15%を追加し、一部の購買者が低コスト代替品を試験的に採用するよう促しました。それでも、外科医はブレードの柔軟性とロック機構の信頼性に対して慎重な姿勢を保っており、コモディティラインがデフレに直面する一方でスペシャリティリトラクターが価格決定力を維持する二層市場を持続させています。この圧力は、償還改革が遅れているラテンアメリカおよびアフリカの一部で最も深刻であり、外科用リトラクター市場の総合CAGRをわずかに抑制しています。

病院における設備投資予算の制約

インフレ主導の賃金上昇と新型コロナウイルス感染症後の債務により、公立病院の設備投資予算は2025年に2023年比で12%低下しました。画像診断スイートやロボットプラットフォームなどの競合する優先事項が新たなリトラクター機器の購入を遅らせています。調達チームは支払い条件の延長交渉や、米国の病院の93%が2026年までに利用を計画しているグループ購買組織への依存で対応しています。複数専門科のキットをバンドルしてサービス込みのリースを提供するベンダーが受注を確保していますが、全体的に、マクロ環境が遅い地域の短期的な数量は軟化する可能性があり、外科用リトラクター市場の概ね楽観的な見通しを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:自己保持式システムが市場リーダーシップを牽引

自己保持式フレームは2025年の外科用リトラクター市場シェアの53.42%を支配し、複雑な手術中に外科助手の手を解放する必要性によって推進されました。その優位性は、一定の張力を維持し疲労を軽減して露出品質を標準化するロックインアームから生まれています。病院は、手術時間の短縮と視野の改善から生まれる明確な投資対効果を評価しています。照明付きおよび光ファイバー式バリアントは、LEDコストの低下と光学系の薄型化に伴い、2031年にかけてCAGR 7.68%で最も急速に成長しています。ポリマーブレードに統合された使い捨て照明ストリップはオーバーヘッドタワーを不要にし、ASCでの室内セットアップを簡素化しています。手持ち式リトラクターは、触覚フィードバックが組織面を誘導する形成外科および耳鼻咽喉科の専門分野では不可欠なままです。一方、テーブル固定式リグは数時間に及ぶ開放脊椎および胸部手術に対応しています。単回使用器具は滅菌処理の待機リストに悩む外傷センターで拡大しており、その採用増加が外科用リトラクター市場内の数量成長を増幅させています。

メーカーは現在、クリップオンブレードとピボットハンドルを組み合わせたモジュール式トレイを発売しており、外科医が1つのシステム内で腹部、整形外科、血管モードを切り替えられるようにしています。熱を分散させるフライアイ光学系を搭載したStrykerの2025年Oculanプラットフォームはこの収束を体現しています。外科医は均一な照明と一貫した人間工学を享受し、滅菌処理チームはより少ない器具ベースを管理します。予測期間を通じて、自己保持式および照明付きユニットは競争の主戦場を定義し続け、その価値提案が病院の効率指標とASCのターンオーバー目標と合致しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

材料別:ポリマーイノベーションに挑戦されるステンレス鋼の優位性

ステンレス鋼は、耐久性、滅菌のしやすさ、外科医の親しみやすさにより、2025年の外科用リトラクター市場において56.21%のシェアを維持しました。しかし、PEEKを筆頭とする高性能ポリマーは2031年にかけてCAGR 9.55%で急速に進出しています。Victrexの医療グレードPEEKは、ねじり剛性を維持しながら鋼と比較して70%の重量削減を可能にし、長時間の脊椎露出中の手の疲労を軽減します。重量軽減は精細な剥離作業の精度と直接相関しており、神経外科医の切り替えを動機付けています。ポリマーはまた、統合照明チャンネルと術中画像診断のための放射線透過性を可能にします。チタンは心臓血管手術など絶対的な耐腐食性が必要な手術においてニッチを維持しています。一方、3Dプリントポリマーリトラクターは患者固有の曲率を可能にし、解剖学的変異が大きい小児整形外科において特に有利です。

滅菌プロトコルはポリマー器具のより低温サイクルに適応しており、耐久性とスループットをさらに向上させています。プロバイダーが総所有コストを計算するにつれて、初期価格が高いにもかかわらずポリマーの長い寿命が欧州と日本での入札を獲得しています。インドとメキシコで積層造形センターが稼働するにつれて、現地生産がリードタイムと輸入関税を圧縮し、手頃な価格を改善しています。これらの変化はポリマーラインの持続的な二桁成長を強化していますが、鋼は多くの公的システムでベースラインとして残り、外科用リトラクター市場全体で混合材料ミックスを確保しています。

用途別:神経外科手術が成長の勢いをリード

腹部・一般外科は2025年の外科用リトラクター市場規模において30.08%のシェアを保持し、最高の絶対量を生み出し続けました。腹腔鏡下胆嚢摘出術、ヘルニア修復術、肥満外科手術は多様なブレード形状を必要とするルーティン手術として残っています。それでも、神経外科および脊椎手術は高齢患者とロボット内視鏡の採用を背景に、2031年にかけてCAGR 9.92%でペースセッターとなっています。内視鏡的腰椎除圧術は現在、神経根を保護しながら洗浄を可能にするカヌー形状のポリマーリトラクターに依存しています。術中MRI適合性は非強磁性フレームへの需要を促進しており、これも高度なポリマーを支持する要因となっています。

整形外科セグメントは待機リスト解消イニシアチブに支援された関節形成術回復の波に乗っています。心臓胸部外科の用途は経カテーテル弁イノベーションとともに進化しており、小切開アクセスでは細い照明付きアームが必要です。産科・婦人科手術は腹腔鏡下子宮摘出術に低プロファイルの自己保持式リトラクターを統合し、トロカール数と切開長を減少させています。形成・再建外科医は瘢痕を最小化する切開のための精細なラチェット機構を評価し、専門分野主導の製品ラインを支援しています。全体として、用途に合わせたエンジニアリングは中核的な差別化レバーとして残り、手術術式の変化の中で外科用リトラクター市場の複数セグメントへの浸透を確固たるものにしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:ASCが病院の優位性に挑戦

病院は2025年に60.98%の収益を占め、複雑な手術の幅広さと広範な器具在庫を反映しています。しかし、ASCは支払者がコスト抑制のためにサービス提供場所の移行を義務付けるにつれてCAGR 8.12%を記録しています。ASCの施設管理者は、整形外科、眼科、一般外科の症例を迅速に連続して対応できるコンパクトな多用途リトラクターキットを求めています。再処理待ちを回避するために単回使用照明付きモデルを好む傾向があり、このパターンが注文頻度を高めています。専門クリニックは耳鼻咽喉科および美容外科手術に合わせた安定した需要を維持していますが、ASCチェーンで見られるような数量急増はありません。

グループ購買組織は病院と関連ASCの両方をカバーする包括契約を交渉し、メーカーにケア設定全体でSKUを標準化するよう促しています。鋼とポリマーブレードの両方に対応するユニバーサルハンドルを供給するベンダーは、症例あたりの支出を削減するため支持を得ています。トレーニングモジュールが出荷に同梱されるようになり、巡回外科医のオンボーディング時間を短縮しています。これらのトレンドは総じて、病院をトップの地位から退けることなく購買力を再分配していますが、外科用リトラクター市場内の多様な成長経路を推進しています。

地域分析

北米は2025年収益の39.28%でリーダーシップを維持し、高い手術件数、迅速な待機リスト回復、プレミアムシステムへの根強い選好を活用しています。サウスミード病院の新たな待機手術ハブの開設は年間6,500件の追加手術を見込んでおり、米国各州の同様の能力を反映しています。償還モデルは低侵襲アプローチを奨励し、手術時間を短縮する照明付き自己保持式フレームへの病院の投資を促しています。テキサス州、フロリダ州、オンタリオ州の堅調なASCパイプラインがユニット需要をさらに増加させています。ロボット工学を採用する外科医もコンソールワークフローと互換性のあるリトラクターアームの注文を促進し、地域の技術ミックスを豊かにして北米における外科用リトラクター市場の優位性を強化しています。

アジア太平洋地域は2031年にかけてCAGR 8.95%で最も急速に成長する地域として台頭しています。日本のスマートホスピタルイニシアチブは光ファイバーを統合したポリマーベースデバイスへの補助金を提供し、高スペック採用を加速させています。インドのアーユシュマン・バーラートの下での保険制度の拡大は、ASCが主流でコスト効率が高く耐久性のあるリトラクターを好む二線都市での待機手術成長を促進しています。地域サプライヤーは現地成形サイトを設立し、輸入コストを抑制して対応力を高め、外科用リトラクター市場を前進させています。

欧州は高齢化人口と厳格な品質規制に支えられた安定した中一桁成長を示しています。ドイツのDRG改革は外来での股関節置換術を奨励しており、切開サイズを制限するために自己保持式リトラクターに依存しています。フランスの感染フリー手術室への資金提供は単回使用器具の採用を促進しています。一方、中東・アフリカおよび南米は、資源制約のある病院での混合症例に適した多用途キットの採用増加を記録しています。湾岸諸国は石油収入を外科ロボット工学に充て、間接的にプレミアムリトラクターアクセサリーへの需要を高めています。ブラジルでは、官民手術センターが病院とASCモデルを融合させ、新たな流通チャンネルを創出しています。総じて、多様な地域のダイナミクスが外科用リトラクター市場のグローバルな拡大を支えています。

競争環境

外科用リトラクター市場は適度に集中した状態にあり、上位5社が市場の主要シェアを保持しています。Johnson & JohnsonのEthicon、Medtronic、Stryker、B. Braunが深いR&Dパイプラインとグローバルサービスネットワークを持つ上位層を形成しています。Strykerの2024年における血管専門企業Inari Medicalの買収は、ケアエピソード全体にわたるソリューションバンドリング戦略を強調しています。MedtronicによるFortimedixの買収はロボットプログラムを強化し、腹腔鏡タワーとのシームレスなリトラクターアームの連携を確保しています。

中規模の競合企業であるIntegra LifeSciences、June Medical、CooperSurgicalは、グラフェンコーティングブレードや顕微手術用リングリトラクターなどのニッチなイノベーションで差別化を図っています。CooperSurgicalの2024年におけるobp Surgicalの買収はバッテリー統合LEDハンドルを追加し、外来患者ポートフォリオを拡大しました。スタートアップ企業は3Dプリンティングを活用して48時間以内に患者固有のリトラクターを提供し、小児脊椎センターでの支持を獲得しています。ポリマーサプライヤーとデバイスメーカー間のクロスライセンス契約が人間工学的設計の市場投入時間を加速させています。競争の激しさはGPO契約の確保と、外科医を独自プラットフォームに囲い込むトレーニングエコシステムの構築を中心に展開しています。

価格戦略は二極化しています。プレミアムプレーヤーはサービス、データ分析、滅菌処理監査をバンドルし、バリューブランドは価格敏感な医療機関に簡素化されたステンレスセットを販売しています。リサイクルPEEK含有量などのサステナビリティへの取り組みが新たな差別化要因として台頭し、欧州のESG意識の高い医療システムに共鳴しています。予測期間を通じて、AI対応テンション・フィードバックとロボット・ドッキング互換性がシェア獲得を左右する可能性が高いです。アップグレード可能な照明モジュールの継続的な導入が継続的な収益を確保し、外科用リトラクター市場の長期的な活力を持続させています。

外科用リトラクター産業リーダー

Johnson and Johnson(Ethicon)

Becton, Dickinson and Company

B. Braun Melsungen AG

Medtronic

Cook Group Incorporated

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:外科デバイス設計における世界的に認知されたイノベーターであるJUNE MEDICALは、医療ソリューションの一流サプライヤーであるAspen Surgicalとの画期的なコラボレーションを発表しました。この戦略的パートナーシップは、JUNE MEDICALの受賞歴のあるGalaxy IIリトラクターシステム(自己保持式外科用牽引における革新的な進歩)への米国市場アクセスの拡大に焦点を当てています。

- 2024年8月:CooperCompaniesは、先進医療機器における米国を拠点とするイノベーターであるobp Surgicalの買収を通じて、外科能力の戦略的拡大を発表しました。買収は約1億米ドルで完了し、外科効率とイノベーションの強化に対するCooperSurgicalのコミットメントにおける重要な前進を示しています。

世界の外科用リトラクター市場レポートの範囲

レポートの範囲によると、外科用リトラクターは手術手順中に外科的切開または創傷の縁を分離して保持するために使用される器具です。これらは外科用ディストラクターとも呼ばれます。レポートの範囲によると、外科用リトラクターは手持ち式または自己保持式であり、多くの外科手術に使用されます。

外科用リトラクター市場は、タイプ(手持ち式および自己保持式)、用途(整形外科用リトラクター、腹部用リトラクター、心臓胸部用リトラクター、産科・婦人科用リトラクター、その他)、エンドユーザー(病院および外来手術センター)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。レポートはまた、主要なグローバル地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 手持ち式 |

| 自己保持式 |

| テーブル固定式 |

| 照明付き/光ファイバー式 |

| 使い捨て/単回使用 |

| ステンレス鋼 |

| チタン |

| 高性能ポリマー |

| 整形外科 |

| 腹部・一般外科 |

| 心臓胸部外科 |

| 産科・婦人科 |

| 神経外科・脊椎外科 |

| 形成・再建外科 |

| 病院 |

| 外来手術センター |

| 専門クリニック |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | 手持ち式 | |

| 自己保持式 | ||

| テーブル固定式 | ||

| 照明付き/光ファイバー式 | ||

| 使い捨て/単回使用 | ||

| 材料別 | ステンレス鋼 | |

| チタン | ||

| 高性能ポリマー | ||

| 用途別 | 整形外科 | |

| 腹部・一般外科 | ||

| 心臓胸部外科 | ||

| 産科・婦人科 | ||

| 神経外科・脊椎外科 | ||

| 形成・再建外科 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門クリニック | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

外科用リトラクター市場の現在の価値はいくらですか?

外科用リトラクター市場は2026年に25億6,000万米ドルに達し、2031年までに34億8,000万米ドルに達すると予測されています。

どの製品カテゴリーが収益をリードしていますか?

自己保持式システムは2025年収益の53.42%を占め、複雑な手術中のハンズフリー露出に対する外科医の需要を反映しています。

ASCが市場成長にとって重要な理由は何ですか?

ASCは米国の手術の72%を実施しており、ターンオーバー時間を短縮するコンパクトな単回使用型照明付きリトラクターを好み、ASCセグメントでCAGR 8.12%を促進しています。

ポリマーは製品設計にどのような影響を与えていますか?

医療グレードのPEEKは強度を維持しながら鋼と比較して70%の重量削減を可能にし、長時間の脊椎および神経外科手術における人間工学を改善しています。

どの地域が最も急速に拡大していますか?

アジア太平洋地域はCAGR 8.95%を記録しており、中国の調達プログラムとインドの保険に支えられた待機手術拡大によって促進されています。

将来の競争を形成する主要なイノベーションは何ですか?

AI誘導型テンションセンサーとロボット互換ドッキングアームがプレミアムベンダーを差別化し、外科的精度とワークフロー効率を向上させると期待されています。

最終更新日: