手術用照明灯市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.01 十億米ドル |

| 市場規模 (2031) | 2.62 十億米ドル |

| 成長率 (2026 - 2031) | 5.43% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

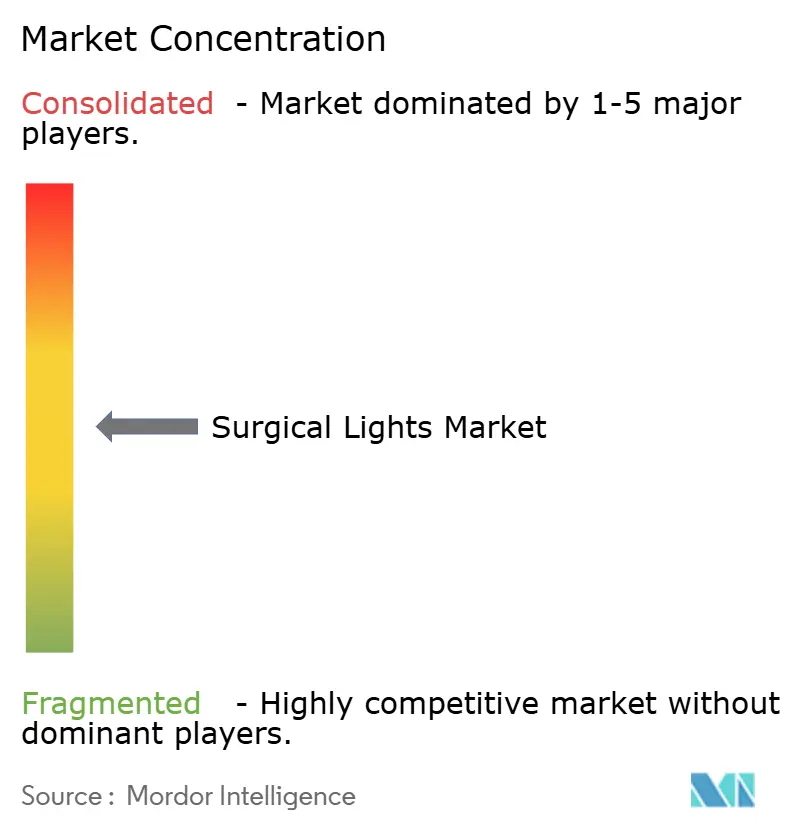

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる手術用照明灯市場分析

手術用照明灯市場規模は2025年に19億1,000万米ドルと評価され、2026年の20億1,000万米ドルから2031年には26億2,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.43%です。ハロゲンから高効率LED照明器具への移行がこの成長の中心にあります。LEDは消費電力を削減し、発熱を抑制し、30,000~50,000時間の寿命を有し、水銀廃止規制に準拠しているためです。ハイブリッド手術室における手術件数の増加、外来手術センター(ASC)の建設を後押しする政府の設備投資、人工知能(AI)と4Kおよび拡張現実(AR)イメージングの統合が、精密照明への需要をさらに高めています。インド、中国、東南アジアにおける医療インフラプロジェクトの拡大が追加の成長モメンタムを生み出す一方、北米の診療報酬改定や欧州の持続可能性義務が着実な更新サイクルを促進しています。希土類元素の価格変動やサイバーセキュリティ上の懸念は障壁となっていますが、メーカーは調達先の多様化とFDA準拠のセキュリティプロトコルによってこれらの逆風を相殺しています。

主要レポートの要点

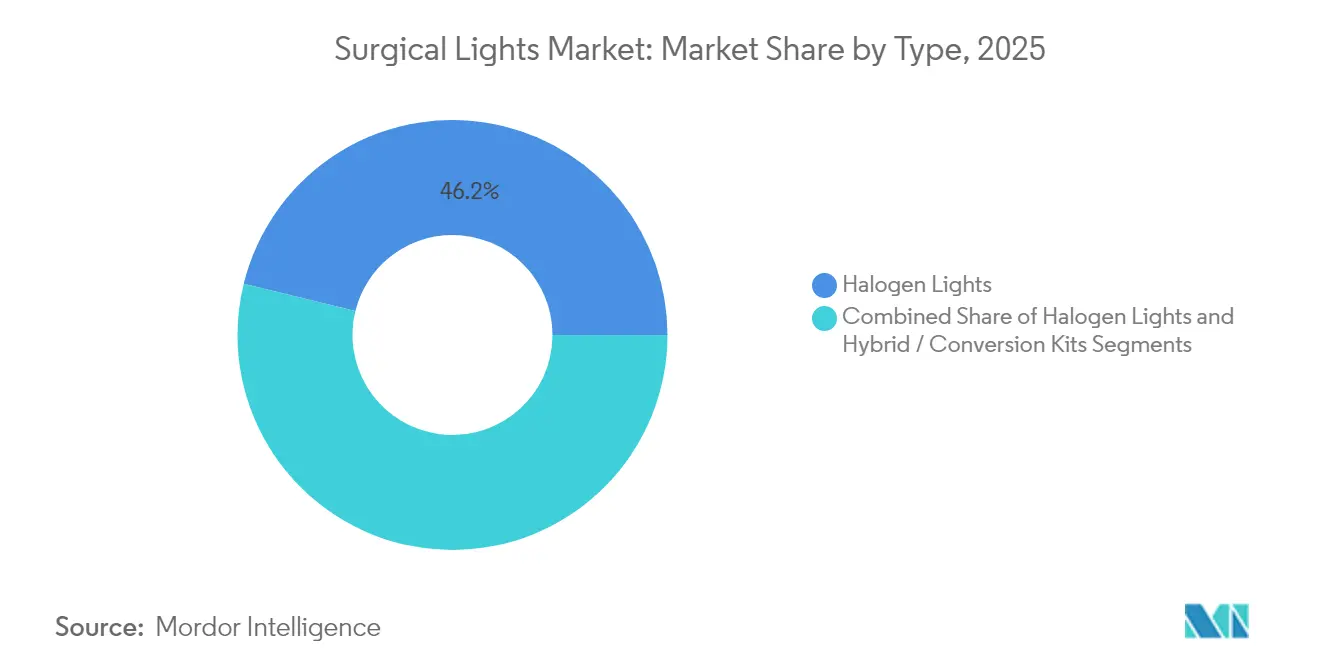

- 種類別では、LED照明が2025年の手術用照明灯市場シェアの53.84%を占めてトップとなり、2031年にかけてCAGR 6.39%でハロゲンを上回る成長を続けます。

- 取り付け構成別では、天井設置型システムが2025年に56.58%の売上シェアを保持し、手術用ヘッドライトが2031年にかけてCAGR 6.88%で最速の成長を記録します。

- 光強度範囲別では、100,001~160,000ルクス製品が2025年の手術用照明灯市場規模の48.76%のシェアを獲得し、160,000ルクス超のユニットは2031年にかけてCAGR 7.82%で拡大します。

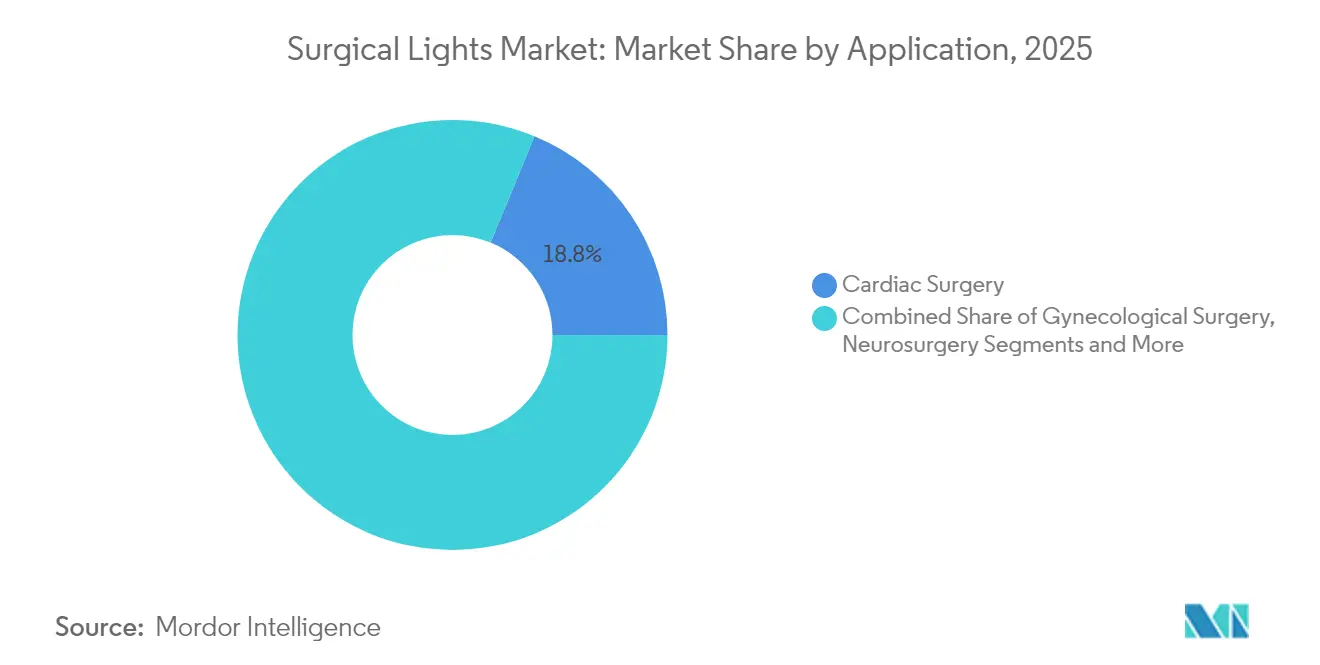

- 用途別では、心臓外科が2025年の手術用照明灯市場規模の18.77%のシェアでトップとなり、婦人科手術は2031年にかけてCAGR 8.63%を記録します。

- エンドユーザー別では、病院が2025年の手術用照明灯市場シェアの52.61%を支配し、ASCは2031年にかけてCAGR 7.74%でトップの成長率を記録します。

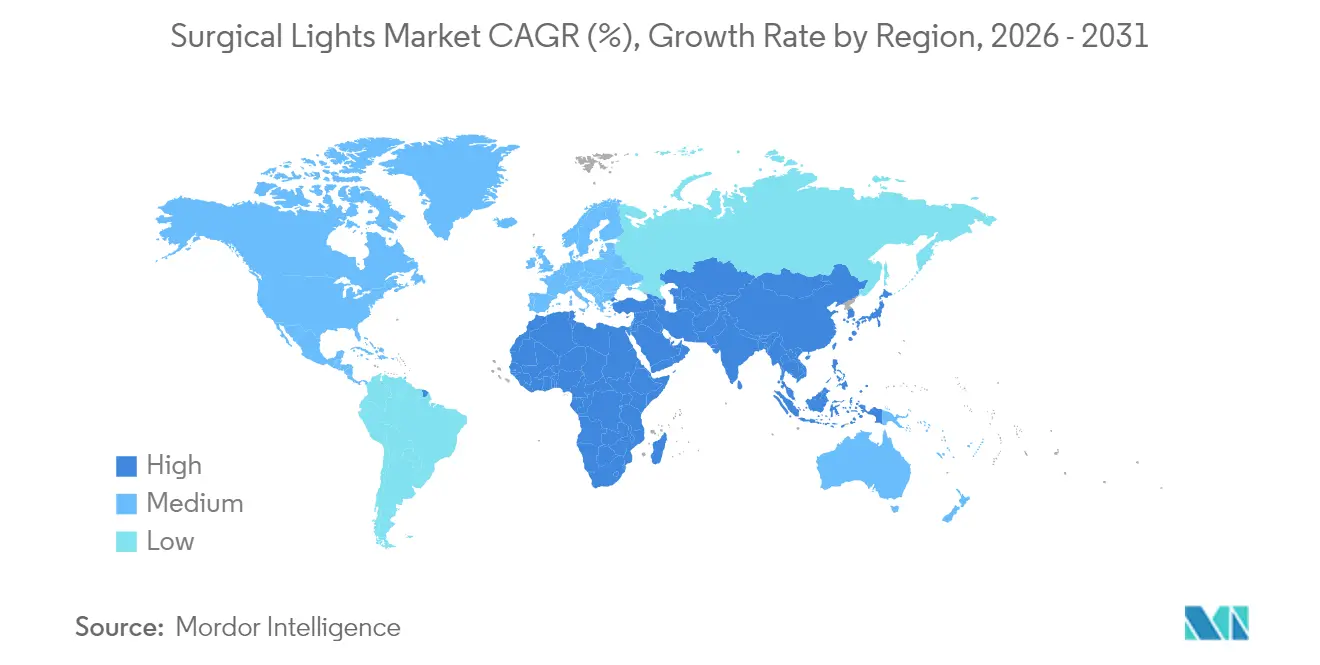

- 地域別では、北米が2025年に32.02%の売上を占め、アジア太平洋地域が2031年にかけてCAGR 8.09%で最速の成長を遂げます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

外科用照明市場のドライバー影響分析*

| 促進要因 | CAGRへの概算影響(%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| 多分野ORにおける世界的な手術件数の増加 | +1.2% | 北米およびアジア太平洋地域に集中する世界全体 | 中期(2~4年) |

| 高効率LEDおよびハイブリッド照明器具への急速な移行 | +1.8% | 欧州および北米が牽引する世界全体 | 短期(2年以内) |

| 外来手術センターに向けた政府の設備投資推進 | +0.9% | 北米および欧州が主要、アジア太平洋地域は新興 | 中期(2~4年) |

| より高いCRIの照明を求める4K/ARイメージングとのOR統合 | +0.7% | 北米、欧州、先進アジア太平洋市場 | 長期(4年以上) |

| ハロゲン照明器具を廃止する持続可能性義務 | +0.6% | 欧州が先導し、北米が追随 | 短期(2年以内) |

| ワークフローおよびアウトカムを改善するAI駆動型適応照明 | +0.4% | 北米、一部の欧州市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

多分野ORにおける世界的な手術件数の増加

病院は、2024年に米国で263万件のロボット手術が実施されたハイブリッド手術室内に、心臓血管、神経外科、整形外科などの複合専門領域を集約しています。[1]米国病院協会、「ロボット手術が今年の医療を変える3つの方法」、aha.orgこのような多様性により、照明器具は均一な360度の照射範囲を提供し、イメージングの合図に応答し、無菌的なタッチフリー制御を維持することが求められます。45か国で150万件の手術に使用されているStrykerのMako SmartRoboticsプラットフォームは、イメージングガイドロボットと照明が現在いかに共進化しているかを示しています。アジアの病院が北米の周術期ワークフローを模倣するにつれ成長が強化され、手術用照明灯市場全体でユニット販売が増加しています。

高効率LEDおよびハイブリッド照明器具への急速な移行

欧州連合は2023年8月に水銀含有ランプの大部分を禁止し、2025年2月に適用除外期間を終了させました。これにより、ハロゲン球をLEDに代替する動きを加速させる明確な市場シグナルが発信されました。STERIS HarmonyAIR A-Seriesなどの最新システムは160,000ルクスを達成しながらも、消費エネルギーが少なく、60,000時間動作します。GetingeのMaquet Volistaは、手術中の組織種別に対応するため、選択可能な色温度を追加しています。施設はコスト削減と二酸化炭素排出量削減の両方を実現でき、LED採用は上昇軌道を維持しています。

外来手術センターに向けた政府の設備投資推進

米国の政策立案者は2025年のASC診療報酬を2.9%引き上げ、これは74億米ドル相当の調整であり、21の新たな外来コードを認可するものです。[2]外来手術センター協会、「CMSが2025年最終診療報酬規則を公表」、asassociation.orgイリノイ州はシャンペーン外科センターに2つの手術室を追加する1,320万米ドルの拡張を承認し、インセンティブが実際の建設成長にいかに迅速につながるかを示しています。[3]イリノイ州医療施設・サービス審査委員会、「24-035 シャンペーン外科センター拡張」、hfsrb.illinois.gov新設の各ASCにはコンパクトで保守しやすい照明器具が必要であり、手術用照明灯市場全体でユニット需要を押し上げています。

より高いCRIの照明を求める4KおよびARイメージングとのOR統合

外科医は4Kモニター、蛍光イメージング、および拡張現実オーバーレイへの依存度を高めており、これらは95以上の演色評価数(CRI)を必要とします。LeicaのARveo 8顕微鏡はGLOW800蛍光とペアリングされ、PhilipsのLumiGuide光ファイバーナビゲーションは均一なスペクトル出力を求めています。これらの仕様は、他の分野で価格圧力が高まる中でもプレミアム販売を支えています。

外科用照明市場の抑制要因影響分析*

| 抑制要因 | CAGRへの概算影響(%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| 資本集約的な購入および維持コスト | -0.8% | 新興市場でより顕著な世界全体 | 中期(2~4年) |

| 繰り返し販売を妨げる長い更新サイクル | -0.6% | 特に北米および欧州の世界全体 | 長期(4年以上) |

| 接続型OR照明におけるサイバーセキュリティの脆弱性 | -0.4% | 主に北米および欧州 | 短期(2年以内) |

| 高出力LEDに向けた希土類の供給変動 | -0.7% | 中国に集中するサプライチェーンを有する世界全体 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

資本集約的な購入および維持コスト

プレミアムLEDアレイはハロゲンと比較して初期コストが高く、設置には天井補強、ワイヤレス制御、および無菌フィールドとの統合が必要になることが多いです。優先事項が競合する施設では、特に輸入コストを外国為替変動が押し上げる低所得経済圏において、更新が延期される場合があります。較正のための専門サービスチームも必要であり、総所有コストが増加します。

高出力LEDに向けた希土類の供給変動

2024年に中国がガリウムおよびゲルマニウムの輸出を制限したことで、米国のGDPへの影響は最大34億米ドルに及ぶと見られ、ガリウム価格はすでに急騰しています。OEMはリサイクルルートや代替鉱物資源の開拓を進めていますが、短期的なリスクエクスポージャーは依然として続いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

外科用照明市場セグメント分析

種類別:

LEDユニットがハロゲンの既存基盤の中でシェアを強固にするLEDシステムは2025年売上の53.84%を占め、病院が水銀廃止規制への準拠と運営コスト削減を急ぐ中、2031年にかけてCAGR 6.39%で拡大しています。30,000~50,000時間の長い球切れサイクルが交換作業コストを削減し、統合光学系が繊細な組織処置の演色性を向上させます。ハイブリッド変換キットは、天井ブームの全面交換よりも改修を好む予算重視の施設に支持されています。ハロゲンの既存設置ベースはユニットの46.16%を占めており、主として複数年の設備予算に合わせてアップグレードを段階的に実施する中堅病院に存在しています。

調達担当者がエネルギー節約、滅菌可能なハンドル、そしてLEDでのみ利用可能なAI駆動型ビーム制御を優先するにつれ、ハロゲンは後退を続けています。Strykerが2024年11月に発表したOculanプラットフォームは、ホットスポットを排除し音声コマンドに応答するFly Eye光学系を提供することで、この移行を示しています。一方、STERISは既存の天井アームを再利用するLED変換キットを販売し、地域病院の初期費用を削減しています。これらのトレンドが累積することで、世界の既存設置ベースは2031年までに完全なLED飽和に近づいています。

注記: 各セグメントの個別シェアはレポート購入時に入手可能

取り付け構成別:

天井ブームが支配し、ヘッドライトが急伸天井設置型照明器具は2025年売上の56.58%をもたらしました。これはカメラブームおよびラミナーフローキャノピーと統合することで影を最小限に抑えるためです。そのモジュール設計は、開放式、血管内、およびイメージングゾーンを1つの手術室内に組み合わせたハイブリッドOR建設をサポートします。多くの三次医療センターでは、複雑な心臓手術に向けて160,000ルクスおよびCRI 95以上に対応するデュアルヘッド構成を仕様として定めています。

最小侵襲技術が普及するにつれ、成長の勢いは外科医装着型ヘッドライトへと傾き、2031年にかけてCAGR 6.88%を記録します。MedLED Spectraなどのバッテリー駆動モデルは最大300,000ルクスを実現し、腹腔鏡や脊椎手術中に途切れない集中照明を可能にします。移動式および壁掛け型ユニットは小規模な処置室を補完しますが、ほとんどの新設手術室には天井レールが事前に設置されているため、普及速度は遅くなっています。そのため、ベンダーは外来センターからトラウマベイまであらゆるニーズに対応するミックス&マッチ型の取り付けポートフォリオを提供しています。

光強度範囲別:

160,000ルクス以上のカテゴリが加速100,001~160,000ルクス帯は、一般外科および整形外科への適合性から2025年に48.76%のシェアを維持しました。施設は高CRIと組み合わせた適度な消費電力を評価しており、多くのEMEAの入札では網膜疲労を抑えるためにこの範囲で明るさを上限としています。それでも、ロボット手術、4K、蛍光イメージングが精度の限界を押し上げるにつれ、需要は上方へ傾いています。

160,000ルクスを超えるユニットは、神経外科および心臓チームが血管識別を強化するためにより明るく鮮明な術野を求めることから、CAGR 7.82%を記録しています。STERIS HarmonyAIRは60,000時間LEDで160,000ルクスの上限に達し、StrykerのChromophareは同等の出力を実現しながら自動焦点深度調整機能を内蔵しています。100,000ルクス未満の低強度モデルは診察室で依然として一般的ですが、外来センターがより広い手術適用範囲に向けて高仕様照明を標準化するにつれ、そのシェアは縮小し続けています。

用途別:

婦人科手術が主要分野の心臓外科を上回る心臓外科は2025年の需要の18.77%を占めました。これは開心術や弁修復術が微小血管縫合のための精密な演色性を有する強力な深部腔照明を必要とするためです。C型アームの位置に自動調整するLEDブームがこれらの手術室での標準となっています。神経外科と耳鼻咽喉科(ENT)はそれぞれ中一桁台のシェアを占めていますが、狭ビームスポットや赤外線フィルターなどの特殊光学系に依存しています。

婦人科手術は、影のないコーンおよび蛍光適合性を必要とするロボット子宮摘出術や子宮筋腫摘出術に牽引され、2031年にかけてCAGR 8.63%で最速の成長を示しています。整形外科およびトラウマ室は骨セメントを劣化させる可能性のある熱を低減するためLEDにアップグレードし、最小侵襲およびロボット外科サブセグメントが複数の専門領域にわたってオーバーラップし、統合可能な高CRI照明器具への需要を増幅させています。

注記: 各セグメントの個別シェアはレポート購入時に入手可能

エンドユーザー別:

ASCの建設拡大が需要構造を再編病院は依然として世界売上の52.61%を占めています。これは高度専門手術を担い、麻酔ブームやモニターアームと統合した天井ブーム向けの設備投資力を有するためです。大学病院はハイブリッドOR標準および院内感染管理規定に対応するため7~10年ごとに設備を更新しています。しかしながら、CFOがイメージングやロボット手術へのアップグレードと照明を天秤にかけるにつれ、調達サイクルは精査を受けています。

外来手術センターは、CMSが2025年に向けて診療報酬を2.9%引き上げ、21の外来コードを追加したことを受け、CAGR 7.74%で拡大しています。投資家は短時間の室内転換に適した取り外し可能な滅菌ハンドル付きコンパクトLEDリグを選好しています。専門クリニックおよびデンタルORは予算重視のキットと壁掛け型を優先し、1室あたりの取得コストを15,000米ドル未満に抑えながら手術ニーズを満たす中程度の明るさを選択しています。

地域分析

北米外科用照明市場

北米は32.02%のシェアを持つ最大の地域バイヤーであり続けています。強固な償還経路と成熟した導入基盤が、特にロボットアームと統合された天井型LEDにおいて、安定した更新サイクルを生み出しています。Strykerは2024年11月にOculanを発売し、米国の三次病院におけるAI支援ビーム制御への即時需要に応えました。

アジア太平洋外科用照明市場

アジア太平洋地域は、中国、インド、インドネシアが官民医療スキームのもとで外科的キャパシティを拡大するなか、8.09%のCAGRを記録しています。Strykerはグルガオンにカスタマーエクスペリエンスセンターを開設して現地の臨床医を支援し、MindrayはトルコおよびイタリアへのHyLED 9照明の設置向けに出荷を行い、輸出実績を示しました。

欧州外科用照明市場

欧州では、ハロゲン照明の廃止を促進しLED調達を加速させるEUの水銀禁止規制に支えられ、安定した成長が見られます。PhilipsはプライベートX線診断プロバイダーのEvidiaと提携し、旧来の照明をエコ効率の高い器具に置き換えブルーシールMRIスイートを提供しています。

競争環境

手術用照明灯市場内の世界的な競争は中程度です。各リーダー企業は照明を、単体の照明器具としてではなく、カメラアーム、ブーム、およびデータネットワークにシームレスに接続するプラットフォームとして位置付けています。製品ロードマップは現在、AI対応ビーム制御、超高CRI光学系、およびロボットシステムと同期するソフトウェアアップデートを重視しており、病院にとって高い切り替えコストを維持するアプローチです。市場支配力はまた、滅菌、球交換保証、サイバーセキュリティパッチをバンドルした複数年のサービス契約によっても強化されています。MindrayやSiareなどの地域競合他社は価格優位性で成長していますが、統合実績が最も重要なプレミアム病院層への参入障壁は依然として高いです。

戦略的な動きは、技術的な優位性を拡大する競争を浮き彫りにしています。StrykerはFly Eye光学系と音声起動型強度制御を備えたOculan照明プラットフォームを2024年11月に展開し、そのMakoロボティクスシステムに直接連携させました。KARL STORZは2024年8月にAsensus Surgicalを2,800万米ドルで買収し、LUNAデジタル腹腔鏡手術を既存のビジュアライゼーションカタログと組み合わせ、先進照明のクロスセル促進を加速させました。Getingeはこれに対し、高回転率の手術室向けに設計された耐久性重視のラインであるMaquet Ezeaを2024年1月に発売しました。SyensqoおよびMezLightなどの新規参入者は2025年1月に協力し、軽量化された

手術用照明灯業界リーダー

Getinge AB

STERIS

Stryker Corporation

Koninklijke Philips N.V.

Baxter

- *免責事項:主要選手の並び順不同

外科用照明市場レポートに掲載された企業

- Baxter

- Getinge

- Stryker

- SIMEON Medical

- STERIS

- A-dec

- Integra LifeSciences

- Skytron

- Mediland Enterprise Corporation

- Koninklijke Philips

- KLS Martin Group

- Dr. Mach GmbH

- Herbert Waldmann GmbH

- Merivaara

- Aspen Surgical

- Brandon Medical

- DARAY Medical

- Mindray Bio-Medical

- Eizo Inc.

外科用照明市場における最近の業界動向

- 2025年1月:SyensqoとMezLightが、軽量化と滅菌サイクルの改善を実現するRadel PPSU成型の手術用照明システムを発表しました。

- 2024年1月:Activ Surgicalがヨルダンのアブダリ病院においてActivSight Intelligent Lightを使用した初の国際手術を完了しました。

- 2024年1月:GetingeがMaquet Ezeaを発売しました。これは進化するリスク管理基準を軸に設計された耐久性の高い照明です。

世界の手術用照明灯市場レポート範囲

手術用照明灯(サージカルライティングまたは手術用ライトとも呼ばれます)は、主に病院の手術室、外来手術センター、およびその他の施設において、処置に高品質の照明を提供するために利用されています。

手術用照明灯市場は、種類別、用途別、エンドユーザー別、および地域別にセグメント化されています。種類別では、ハロゲン照明とLED照明にセグメント化されています。用途別では、心臓外科、婦人科手術、神経外科、耳鼻咽喉科(ENT)手術、およびその他の手術にセグメント化されています。エンドユーザー別では、病院、外来手術センター、およびその他のエンドユーザーにセグメント化されています。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。レポートは上記すべてのセグメントの金額(米ドル)を提供しています。

セグメンテーションの概要

| LED照明 |

| ハロゲン照明 |

| ハイブリッド/コンバージョンキット |

| 天井設置型 |

| 移動式/床置き型 |

| 壁掛け型 |

| 手術用ヘッドライト |

| ≤100,000ルクス |

| 100,001~160,000ルクス |

| >160,000ルクス |

| 心臓外科 |

| 婦人科手術 |

| 神経外科 |

| 耳鼻咽喉科(ENT)手術 |

| 整形外科/トラウマ |

| 最小侵襲およびロボット手術 |

| 病院 |

| 外来手術センター |

| 専門クリニックおよびデンタルOR |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 種類別 | LED照明 | |

| ハロゲン照明 | ||

| ハイブリッド/コンバージョンキット | ||

| 取り付け構成別 | 天井設置型 | |

| 移動式/床置き型 | ||

| 壁掛け型 | ||

| 手術用ヘッドライト | ||

| 光強度範囲別 | ≤100,000ルクス | |

| 100,001~160,000ルクス | ||

| >160,000ルクス | ||

| 用途別 | 心臓外科 | |

| 婦人科手術 | ||

| 神経外科 | ||

| 耳鼻咽喉科(ENT)手術 | ||

| 整形外科/トラウマ | ||

| 最小侵襲およびロボット手術 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門クリニックおよびデンタルOR | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

手術用照明灯市場の現在の価値はどのくらいですか?

市場は2026年に20億1,000万米ドルで、2031年までに26億2,000万米ドルに達する見込みです。

手術用照明灯市場で最大のシェアを持つ地域はどこですか?

北米が2025年に32.02%の売上シェアでトップです。

LED手術用照明灯がハロゲンモデルに取って代わっている理由は何ですか?

LEDは30,000~50,000時間の寿命、低発熱という特長を持ち、水銀廃止規制に準拠しているため、運営コストを削減します。

外来手術センターセグメントはどのくらいの速さで成長していますか?

ASCによる手術用照明灯の購入は2031年にかけてCAGR 7.74%で増加しています。

どの強度範囲が最も急速に成長していますか?

心臓外科および神経外科における精度要件から、160,000ルクス超の照明器具がCAGR 7.82%で拡大しています。

最終更新日: