表面実装技術市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

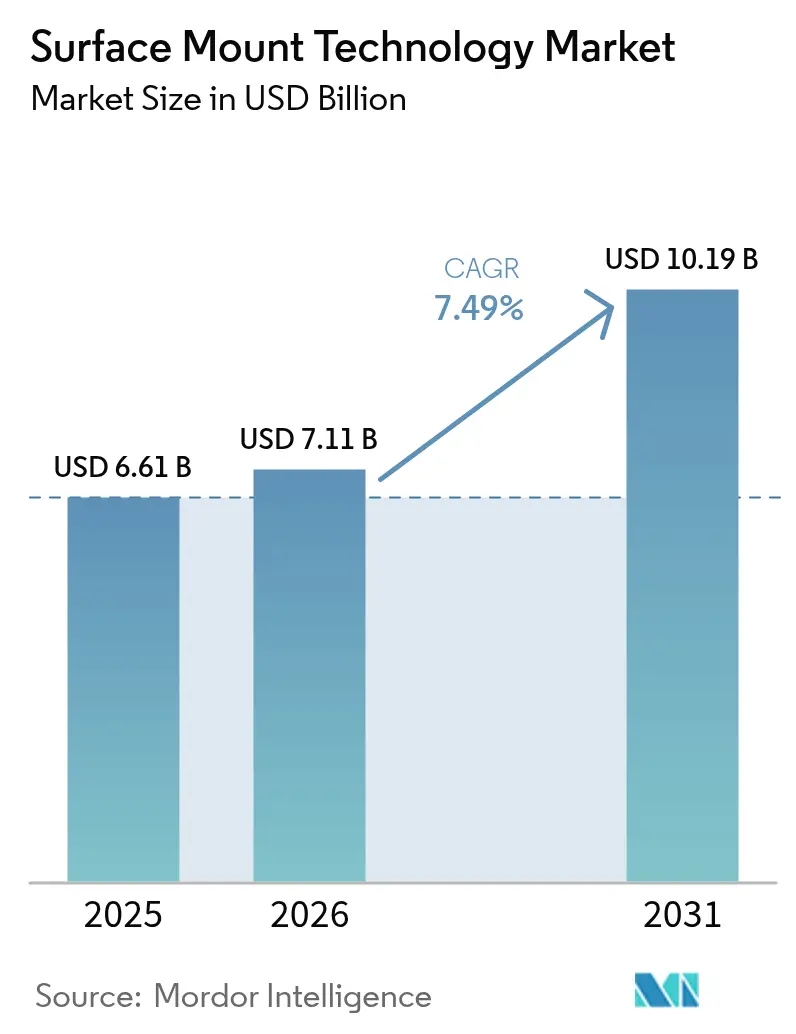

| 市場規模 (2026) | 7.11 十億米ドル |

| 市場規模 (2031) | 10.19 十億米ドル |

| 成長率 (2026 - 2031) | 7.49% CAGR |

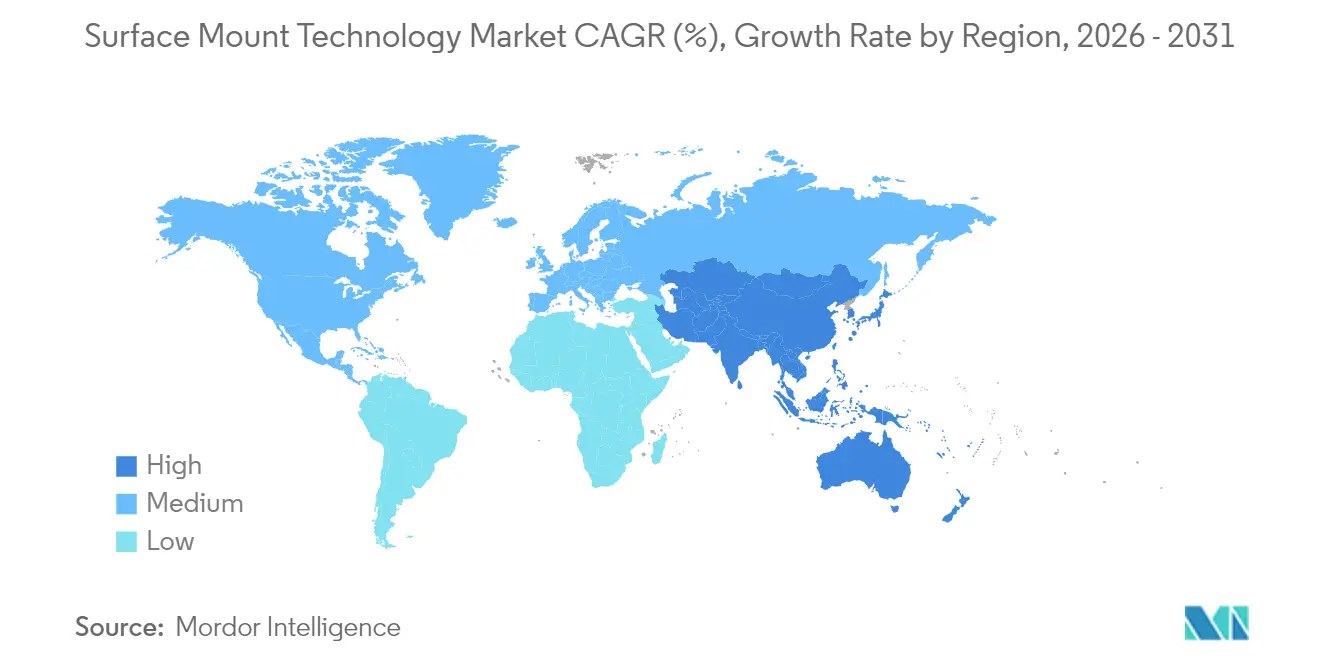

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる表面実装技術市場分析

表面実装技術市場規模は2025年にUSD 66.1億と評価され、2026年のUSD 71.1億から2031年にはUSD 101.9億へと成長すると推定されており、予測期間(2026年~2031年)中のCAGRは7.49%です。民生用電子機器、電気自動車、産業用オートメーションにおける小型化・高密度電子機器の需要が、この成長軌道を支えています。5Gインフラの展開加速、人工知能サーバーの成長、エッジおよびIoT製品の普及により、アジア・北米・欧州全域の生産ラインはほぼフル稼働の状態が続いています。自動車OEMは現在、–40℃から150℃の熱変動に耐えられる車載グレードのSMTソリューションを指定しており、機器要件がさらに厳格化されています。一方、マイクロLEDおよびシステム・イン・パッケージ(SiP)の革新により、実装精度への期待は±25 µmから10 µm未満の領域へとシフトしています。半導体および高精度セラミックスを中心としたサプライチェーンの変動は、健全なエンドマーケットの基礎にもかかわらず、近期スループットに対する主要な制約要因となっています。

主要レポートのポイント

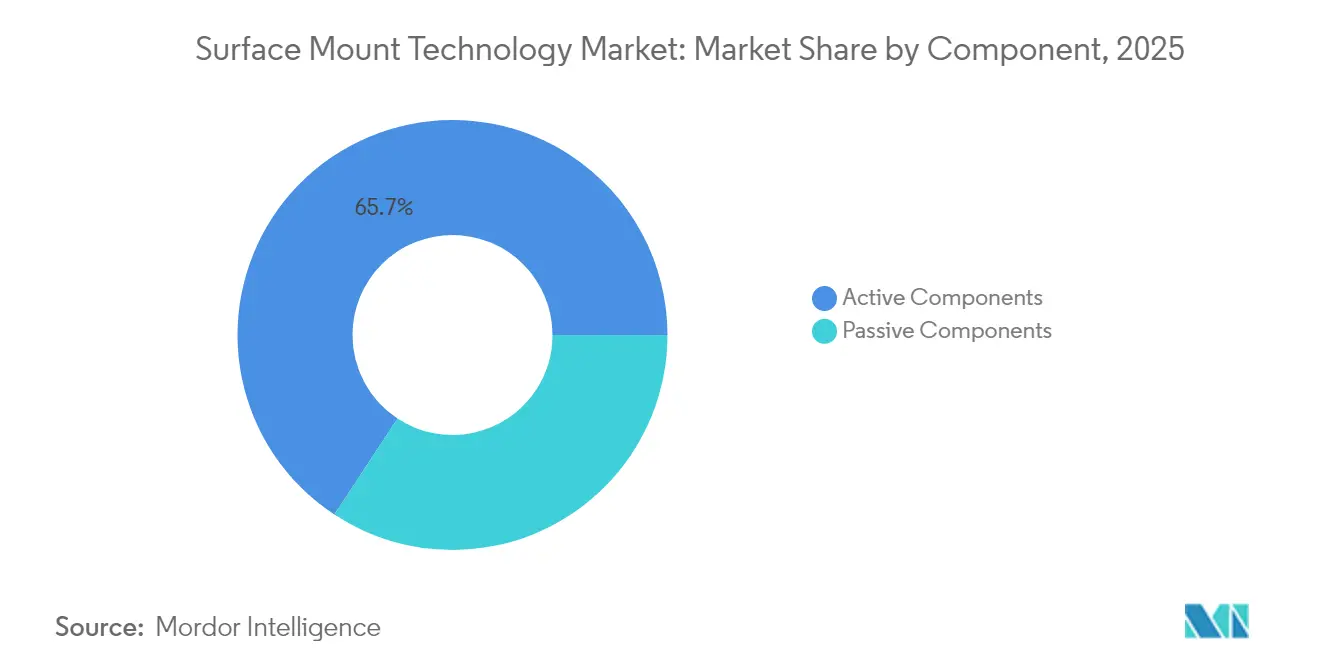

- コンポーネント別では、能動部品が2025年の表面実装技術市場シェアの65.74%をリードし、当該セグメントは2031年まで8.62%のCAGRで成長しています。

- 機器タイプ別では、実装装置が2025年の表面実装技術市場規模の42.62%を占め、検査装置は2031年まで8.83%のCAGRで拡大しています。

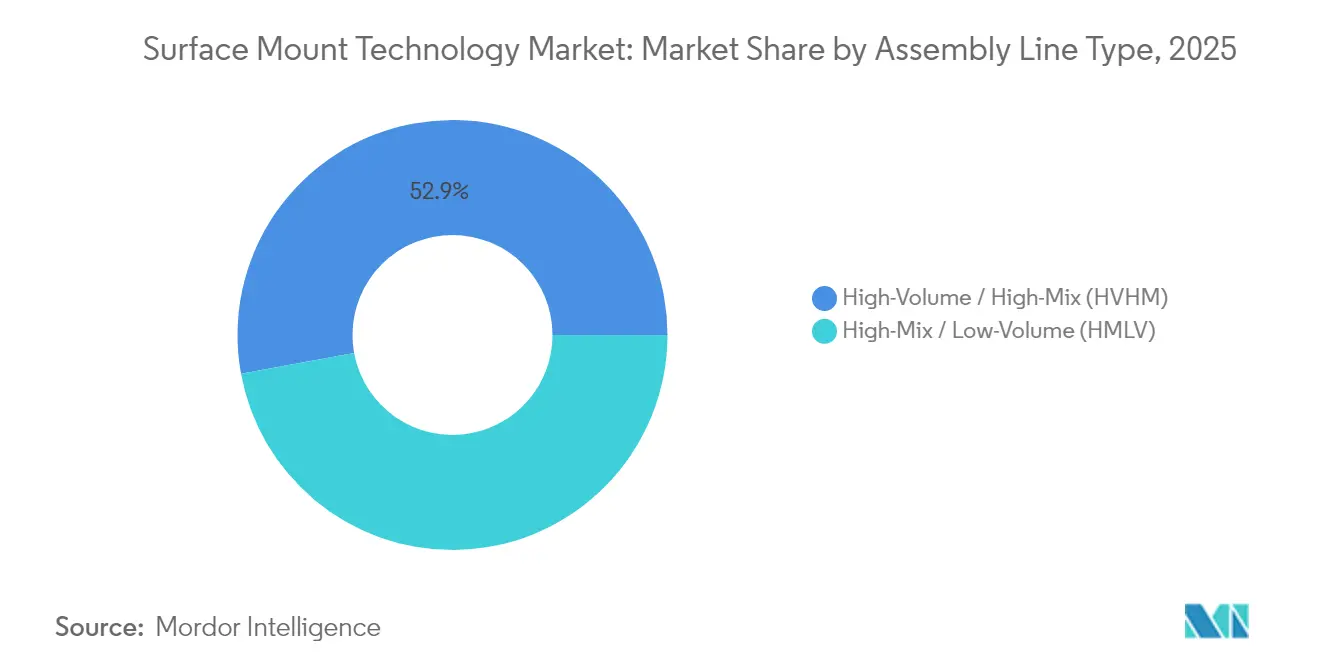

- 組立ライン形式別では、ハイボリューム/ハイミックスが2025年に52.88%のシェアを保持し、ハイミックス/ローボリュームは2031年まで8.31%のCAGRで成長すると予測されています。

- エンドユーザー産業別では、民生用電子機器が2025年に38.64%のシェアを占め、自動車向けアプリケーションは2031年まで9.02%のCAGRで拡大しています。

- 地域別では、アジア太平洋が2025年の表面実装技術市場シェアの48.05%を獲得し、2026年から2031年にかけて8.12%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の表面実装技術市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (~)% CAGRへの影響予測 | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| 高密度プリント基板に対するIoTおよびウェアラブルの需要 | +1.8% | アジア太平洋、北米 | 中期(2~4年) |

| 自動車ADASエレクトロニクスの採用 | +2.1% | 欧州、北米、アジア太平洋 | 長期(4年以上) |

| 5Gインフラと高周波基板 | +1.5% | アジア太平洋中心、グローバルへの波及 | 中期(2~4年) |

| スマートフォンにおけるシステム・イン・パッケージ統合 | +1.2% | アジア太平洋の製造ハブ | 短期(2年以下) |

| マイクロLED製造要件 | +0.7% | アジア太平洋、北米 | 長期(4年以上) |

| EMS企業へのOEMアウトソーシング | +1.1% | アジア太平洋、ラテンアメリカ、東欧 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

IoTとウェアラブルが超高密度プリント基板の採用を促進

デバイスメーカーは現在、単一のスマートウォッチに10,000個以上の積層セラミックコンデンサを搭載しており、5年前と比べて3倍の数量となっています。50 µm未満の導電性トレースおよび75 µm未満のマイクロビアを印刷するため、組立工程は±25 µmの精度で01005パッケージを安定して取り扱える実装ツールに依存しています。FCC電磁放射規制およびIEC安全要件への適合により、追加の電磁干渉シールド工程が必要となっており、精密ソルダーペースト検査および自動光学検査システムの需要が高まっています。

自動車ADASエレクトロニクスの採用が信頼性要件を再定義

電気自動車のリファレンスデザインでは、10,000個以上の積層セラミックコンデンサと200個以上の電子制御ユニットが使用されており、ライフサイクル認定が3年以上に延びる中でもSMT生産量を押し上げています。ISO 26262機能安全規制および–40℃から150℃の動作温度範囲により、サプライヤーは自動車PPAPおよびAEC-Q200ストレステストのもとでプロセスを認証することが求められています。長期的なはんだ接合信頼性を検証できる機器メーカーが、欧州および日本において複数年の供給契約を獲得しています。

5Gインフラと高周波基板

ミリ波基地局は、信号損失を低減するために0.1 mm以下の基板厚および10 µm未満の部品実装精度を必要とします。リフロープロファイルは、反りを防ぐためにロジャーズラミネートの低Z軸膨張特性に合わせる必要があります。地域の周波数割り当てにより、ライン構成が異なります。アジア太平洋の工場は26~28 GHz帯アレイ向けに調整される一方、欧州の工場は主に6 GHz以下にとどまっており、ステンシル設計およびソルダーペーストの金属組成に影響を与えています。

スマートフォンにおけるシステム・イン・パッケージ統合

SiPモジュールは、ロジック、RF、センサーダイを10×10 mm未満のパッケージに組み合わせることが多く、ピック&プレースヘッドは5 µm未満のマーカーアライメントが求められます。100 W/cm²を超える熱密度により、複数サイクルにわたってデラミネーションが生じないアンダーフィル材料が必要となり、リフローおよびX線検査ステーションへの圧力が高まっています。ウェーハレベルチップスケールパッケージングによりピッチが0.4 mm未満に低下しており、サブマイクロメートルの繰り返し精度を持つ次世代実装ハードウェアへの投資を促しています。

制約インパクト分析*

| 制約 | (~)% CAGRへの影響予測 | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| 高速ラインに対する高額な初期設備投資 | –1.3% | グローバル、中小規模製造業者 | 短期(2年以下) |

| 鉛フリーはんだの熱制約 | –0.8% | 価格感応度の高い市場 | 中期(2~4年) |

| 半導体サプライチェーンの変動 | –1.1% | 輸入依存地域 | 短期(2年以下) |

| AI検査向け熟練労働者不足 | –0.9% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高額な初期設備投資が中小企業の参入を制限

次世代実装プラットフォームは、インライン半田ペースト検査、自動光学検査、X線テスターとのバンドルで1ライン当たりUSD 300万以上のコストがかかります。予知保全アナリティクスにより総保有コストは低下しているものの、多くの中小規模EMS企業は3年以内の投資回収を正当化することに苦慮しています。機器レンタルおよび成果ベースのサービス契約が登場しつつあるものの、Tier-1 OEM以外では依然として普及していません。

鉛フリーはんだの熱制約が歩留まりを低下

RoHS準拠のスズ・銀・銅合金は、従来のスズ・鉛はんだより30℃高い温度でリフローするため、プロセスウィンドウが狭まり、チップ立ちおよびヘッド・イン・ピロー欠陥が増大します。歩留まり損失に対処するメーカーは、窒素リフローおよびレーザー補助はんだ付けを導入していますが、光熱費の増加およびチャンバーメンテナンスの厳格化に直面しており、コスト感応度の高い市場における学習曲線が長期化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:能動部品が小型化の成功を牽引

能動部品は2025年の表面実装技術市場シェアの65.74%を占めました。これは、AIサーバーおよび電気自動車におけるマイクロコントローラユニット、ASIC、電源管理の需要が加速したことによるものです。当セグメントは、ヘテロジニアスSoCデザインおよび高電圧トランジスタの採用拡大を背景に、2031年まで8.62%のCAGRで成長すると予測されています。受動部品も5G端末および自動車トラクションインバーターにおける単位数増加から恩恵を受けていますが、セラミックおよびタンタル材料の不足がサプライチェーンの回復力を引き続き試しています。

顧客の期待は、コンポーネントコスト管理から基板レベルの集積密度および長期信頼性へと進化しています。OEMは10 ppm未満の故障率および15年間の現場寿命を要求しており、基板ベンダー、コンポーネントメーカー、実装機器サプライヤー間のより緊密な協力が促進されています。能動・受動コデザインライブラリおよび完全な組立設計レビューを提供するサプライヤーは、新製品の立ち上げを加速し、先進ウェアラブルおよび産業用IoTゲートウェイにおけるサプライヤー・オブ・チョイスの地位を確保しています。

注記: 各セグメントの詳細シェアはレポート購入後にご利用いただけます

機器タイプ別:検査装置が成長エンジンに

実装装置は2025年の表面実装技術市場規模の42.62%を依然として占めていますが、検査装置は8.83%のCAGRで最も急速に拡大しています。高速ピック&プレース機は現在、機械学習ビジョンシステムによるヘッド圧力の自動調整の助けを借り、±10 µmの精度で毎時100,000チップを実現しています。はんだ付け装置は鉛フリー合金がより厳密な熱勾配を要求するためプロセスウィンドウの圧迫に直面しており、スクリーン印刷プラットフォームは初回合格率を向上させるためクローズドループ半田ペースト検査フィードバックを採用しています。

投資勢いは、誤検知率を90%削減し検査速度を4倍に向上させるディープラーニングを活用したAOIおよびX線システムに向けられています。ViTroxおよびKoh Youngは、数分以内に歩留まり低下トレンドを検知するリアルタイム分析のためにIPC-CFX接続を取り入れています。アナリティクスサブスクリプションをバンドルした機器ファイナンスパッケージは、東欧および東南アジアのTier-2 EMS企業がラインをアップグレードする際の導入コストの負担を軽減しています。

組立ライン形式別:柔軟性がHMLVの採用を加速

ハイボリューム/ハイミックスラインは2025年に52.88%のシェアで主導的地位を占め、自動化段取り替えおよび予測スケジューリングを活用してスマートフォン生産における稼働率を85%以上に維持しています。しかし、自動車および産業用OEMが短い設計イテレーションサイクルを要求する中、ハイミックス/ローボリューム構成が2031年まで8.31%のCAGRで拡大しています。

フレキシブルフィーダー、クイックリリース型ステンシルフレーム、AIによるライン・バランシング・アルゴリズムにより、20分未満の製品段取り替えが可能となり、専門医療機器および航空宇宙企業を対象としたアドレッサブルマーケットが拡大しています。FDA 21 CFR Part 820およびIPC-610クラス3に基づくコンプライアンス要求がインライントレーサビリティを促し、バーコード中心の材料追跡システムおよびコンフォーマルコーティング組立向けの自動光学ズームの導入を促進しています。

注記: 各セグメントの詳細シェアはレポート購入後にご利用いただけます

エンドユーザー産業別:自動車の電動化が需要曲線を再形成

民生用電子機器は2025年に38.64%のシェアを維持しましたが、自動車用電子機器は電気自動車の普及拡大およびADAS展開により9.02%のCAGRを示しています。各電気自動車が統合する半導体の価値は現在USD 7,000に上り、従来車のUSD 600から大幅に増加しており、SMT基板数が増加して品質認証要件が厳格化しています。

産業用電子機器ならびに航空宇宙・防衛は、工場オートメーションおよび防衛近代化に牽引された安定かつ仕様の厳しい需要を示しています。ヘルスケアは、ISO 13485およびIPC-クラス3製造を必要とするニッチながらも高マージンの生産量を提供しています。通信およびITインフラは、5G高密度化およびエッジコンピューティングノードを活用し、低損失・高周波組立への需要を押し上げています。

地域分析

アジア太平洋は2025年の表面実装技術市場シェアの48.05%を占めて主導的地位を確立しており、2031年まで8.12%のCAGRを記録すると予測されています。中国、台湾、韓国は合計で2027年までに新規300 mmファブへUSD 840億以上を投資する予定であり、上流の基板およびコンポーネント供給能力を確保しています。日本の熊本クラスターは、TSMC JASMのUSD 200億規模の拡張を中核として、月産12インチウェーハ10万枚以上を追加しながら3,400の高度技術職を創出しています。

北米は後れを取っているものの、CHIPS法のもとで加速しており、発表済みプロジェクトにより地域の設備投資は2024年のUSD 120億から2027年までにUSD 247億へと倍増する見込みです。アリゾナ州およびニューヨーク州での先進パッケージングパイロットは、AIアクセラレーター向けの10 µm未満の実装を目標とし、太平洋横断航路への依存を低減しています。サイバーセキュアな生産フローへの規制上の重点が、工場をCMMCおよびIPC-1791信頼性構築者認定へと誘導しています。

欧州は自動車用パワー半導体およびワイドバンドギャップデバイスに注力しており、InfineonおよびSTMicroelectronicsが800 V EVインバーターを支援するための設備投資を主導しています。欧州のRoHS拡張および予定されているエコデザイン規則は修理可能なプリント基板を促進し、選択的はんだ付けおよびリワークプラットフォームの需要を刺激しています。欧州のスキルズ協定(Pact for Skills)のもとでの労働力向上プログラムがIPCの認定相互接続設計者カリキュラムと連携し、2029年までに146,000人の労働者不足を解消することを目指しています。

中東・アフリカは、サウジアラビアおよびアラブ首長国連邦がEMSインセンティブと光熱費割引を組み合わせたテクノロジーパークに政府系ファンドの資本を投入する中で、段階的な進展を遂げています。南アフリカのハウテン拠点は、短納期・高混流の修理案件を処理するモジュール式SMTラインに依存する通信機器再生業者を引き付けています。しかし、インフラの格差および限られた専門人材が、サブサハラアフリカの大部分における最先端機器の採用を依然として抑制しています。

競争環境

SMT機器市場は依然として適度に集中しています。ASMPT、Fuji、Yamahは2024年収益の相当なシェアを合計で占めており、深いプロセスノウハウと地域サポートネットワークを活用しています。ViTroxおよびKoh Youngなど、AIによる検査分野の新規参入企業が、誤検知を90%削減し、プログラミングサイクルを高速化するソフトウェア中心の優位性を示すにつれ、競争圧力が激化しています。

既存企業は成果ベースのサービス契約を拡充することで対応しています。ASM Internationalは2025年第1四半期に、先端ノードAIチップ向けのプロセス特化型計測パッケージにより、記録的な53.4%の売上総利益率を達成しました。Yamahaは、フィーダーインテリジェンスとクラウドベース分析を統合したターンキーラインを提供し、フランスのEMS顧客において初回合格率を11%向上させています。[4]Yamaha SMT、「フランス最大のEMSが未来への投資を実施」、YAMAHA-MOTOR-ROBOTICS.DE

ホワイトスペースにおけるイノベーションは、マイクロLEDおよびヘテロジニアス統合に焦点を当てています。CoherentのレーザーインデュースドフォワードトランスファーはUSD 5 µm未満のダイに対して99.7%の実装精度を達成し、ディスプレイ組立の経済性を再定義しています。Mycronicが2024年に発売したディープラーニングAOIエンジンは、プログラミング作業を60%削減し、ショップフロアの相互運用性のためにIPC-CFXと連携しています。メキシコおよびマレーシアの地域労働力開発ハブは、アフターセールスサービスの強みを支え、中堅EMS顧客にとっての価値実現までの時間を短縮しています。

表面実装技術業界のリーダー企業

ASMPT Limited

Fuji Corporation

Panasonic Holdings Corporation

Yamaha Motor Co., Ltd.

Hanwha Precision Machinery Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:TSMC、Sony、DENSO、トヨタが熊本JASM向けにUSD 200億の第2ファブ投資を確認し、2027年までに月産12インチウェーハ10万枚を目標としています。

- 2025年1月:ASM InternationalはAIチップ向けデポジション需要を背景に、前年同期比26%増のEUR 8億3,920万の収益を発表し、53.4%の売上総利益率を確保しました。

- 2024年11月:ViTroxがメキシコにデモセンターを開設し、V510i 3D AOIおよびV310i SPIラインを展示するとともに、地域の労働力を拡充しました。

- 2024年10月:Yamahaがフランス最大のEMS企業にターンキーSMTラインを納入し、フレキシブルフィーダーモジュールを訴求しました。

世界の表面実装技術市場レポートのスコープ

表面実装技術(SMT)は、電子組立において、従来の組立のように部品をスルーホールに挿入するのではなく、プリント基板(PCB)の表面に電子部品を実装するために使用されます。SMTは製造コストを大幅に削減し、PCBスペースをより効率的に活用するために開発されました。

SMT市場は、コンポーネント別(受動部品【抵抗器、コンデンサ】、能動部品【トランジスタ、集積回路】)、エンドユーザー産業別(民生用電子機器、自動車、産業用電子機器、航空宇宙・防衛、ヘルスケア、その他エンドユーザー産業)、地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)に区分されています。レポートは上記セグメントについてUSD建ての金額データを提供します。

| 受動部品 | 抵抗器 |

| コンデンサ | |

| 能動部品 | トランジスタ |

| 集積回路 |

| 実装装置 | 高速ピック&プレース機 |

| はんだ付け装置 | リフロー炉 |

| 波はんだ装置 | |

| 検査装置 | 自動光学検査(AOI) |

| 半田ペースト検査(SPI) | |

| X線検査 | |

| スクリーン印刷装置 |

| ハイミックス/ローボリューム(HMLV) |

| ハイボリューム/ハイミックス(HVHM) |

| 民生用電子機器 |

| 自動車 |

| 産業用電子機器 |

| 航空宇宙・防衛 |

| ヘルスケア |

| 通信およびITインフラ |

| その他エンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| その他アジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他中東 | |

| アフリカ | 南アフリカ |

| その他アフリカ |

| コンポーネント別 | 受動部品 | 抵抗器 |

| コンデンサ | ||

| 能動部品 | トランジスタ | |

| 集積回路 | ||

| 機器タイプ別 | 実装装置 | 高速ピック&プレース機 |

| はんだ付け装置 | リフロー炉 | |

| 波はんだ装置 | ||

| 検査装置 | 自動光学検査(AOI) | |

| 半田ペースト検査(SPI) | ||

| X線検査 | ||

| スクリーン印刷装置 | ||

| 組立ライン形式別 | ハイミックス/ローボリューム(HMLV) | |

| ハイボリューム/ハイミックス(HVHM) | ||

| エンドユーザー産業別 | 民生用電子機器 | |

| 自動車 | ||

| 産業用電子機器 | ||

| 航空宇宙・防衛 | ||

| ヘルスケア | ||

| 通信およびITインフラ | ||

| その他エンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| その他アジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| その他アフリカ | ||

レポートで回答されている主要な質問

表面実装技術市場は2031年までにどの程度の規模に達すると予測されていますか?

市場は7.49%のCAGRで成長し、2031年までにUSD 101.9億に達すると予測されています。

現在の需要をリードしているコンポーネントセグメントはどれですか?

能動部品がAIプロセッサおよび自動車用パワーエレクトロニクスに支えられ、65.74%のシェアを保持しています。

検査システムが実装機よりも急速に成長しているのはなぜですか?

製造業者がゼロ欠陥目標を達成するためにAIによるAOIおよびX線ツールを採用しており、当セグメントを8.83%のCAGRで押し上げています。

アジア太平洋はSMT成長においてどの程度重要ですか?

アジア太平洋は2025年の収益の48.05%を占めており、2031年まで8.12%のCAGRで拡大すると予測されています。

中小規模EMS企業に最も影響を与える制約は何ですか?

新規高速実装ラインに対する高額な初期設備投資が、投資の柔軟性を低下させ、全体のCAGRを1.3%程度押し下げる可能性があります。

自動車の電動化はSMT需要をどのように形成していますか?

各電気自動車は最大USD 7,000の半導体を搭載しており、基板数を増加させ、自動車SMT組立において9.02%のCAGRを牽引しています。

最終更新日: