スウェーデンホスピタリティ市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 6.37 十億米ドル |

| 市場規模 (2026) | 6.63 十億米ドル |

| 市場規模 (2031) | 8.09 十億米ドル |

| 成長率 (2026 - 2031) | 4.07% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスウェーデンホスピタリティ市場分析

スウェーデンホスピタリティ市場規模は2025年の63.7億USDから2026年には66.3億USDに成長し、2026年~2031年の4.07%のCAGRで2031年までに80.9億USDに達すると予測される。

市場は、事業者が積み上がった国際需要を解放し、デジタルトランスフォーメーションを加速させ、全国的な交通インフラ整備を活用することで成長している。第二層都市への強力なチェーンホテルのパイプライン、OTAトラフィックをダイレクト予約に転換するモバイルファーストの取り組み、そして急速なエコラベルの普及はいずれも収益の質を高めながら、スウェーデン国家建築・計画・住宅庁(Boverket)の炭素排出基準との整合を実現し、スウェーデンホスピタリティ市場を持続可能な成長のノルディックベンチマークとして強化している。一方で、不安定な建設コスト、高額なOTA手数料、2027年の改修義務がマージンを圧迫しているが、事業者はヘッジ契約、ロイヤルティプログラム、グリーンファイナンス手段を活用して収益性を守っている。これらの相互作用する力が、スウェーデンホスピタリティ市場全体での投資意欲と継続的な雇用創出を支える均衡した拡大軌道を下支えしている。

主要レポートの要点

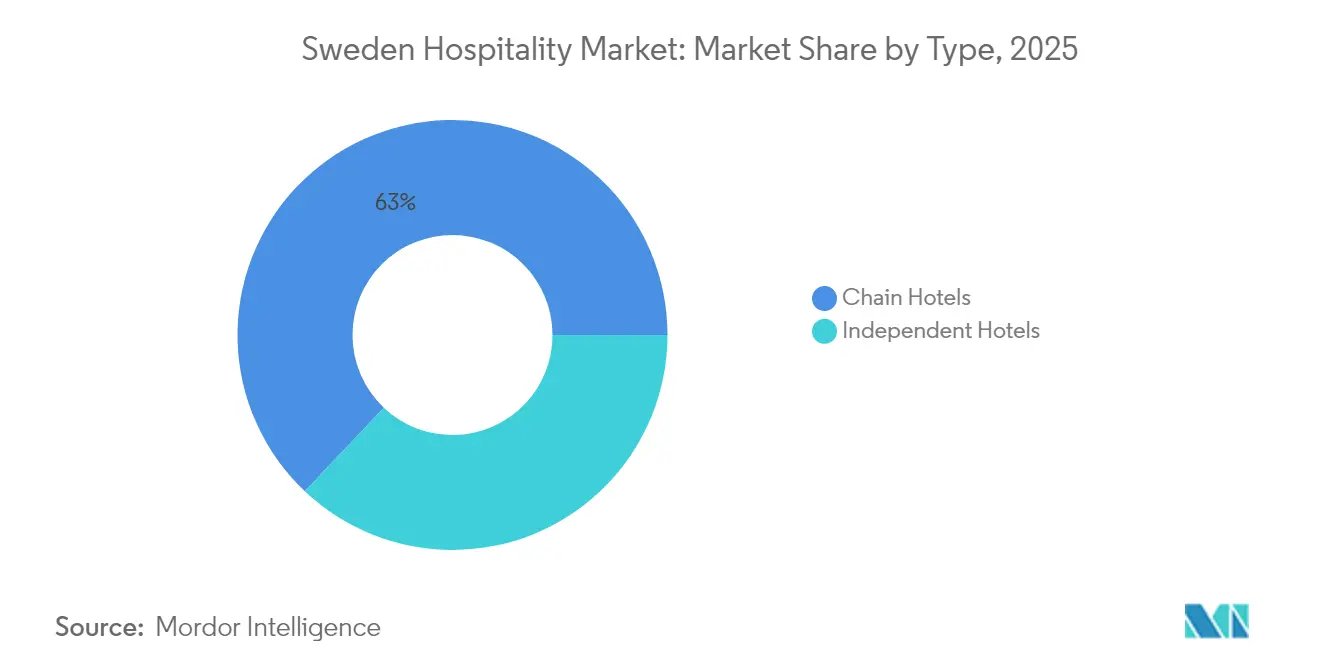

- タイプ別では、チェーンホテルが2025年のスウェーデンホスピタリティ市場シェアの62.95%を占め、独立系ホテルは2031年までに6.49%のCAGRを記録すると予測される。

- 宿泊クラス別では、ミッド・アッパーミッドスケール施設が2025年のスウェーデンホスピタリティ市場規模の46.90%を占め、ラグジュアリーホテルは2031年まで7.88%のCAGRで成長すると見込まれる。

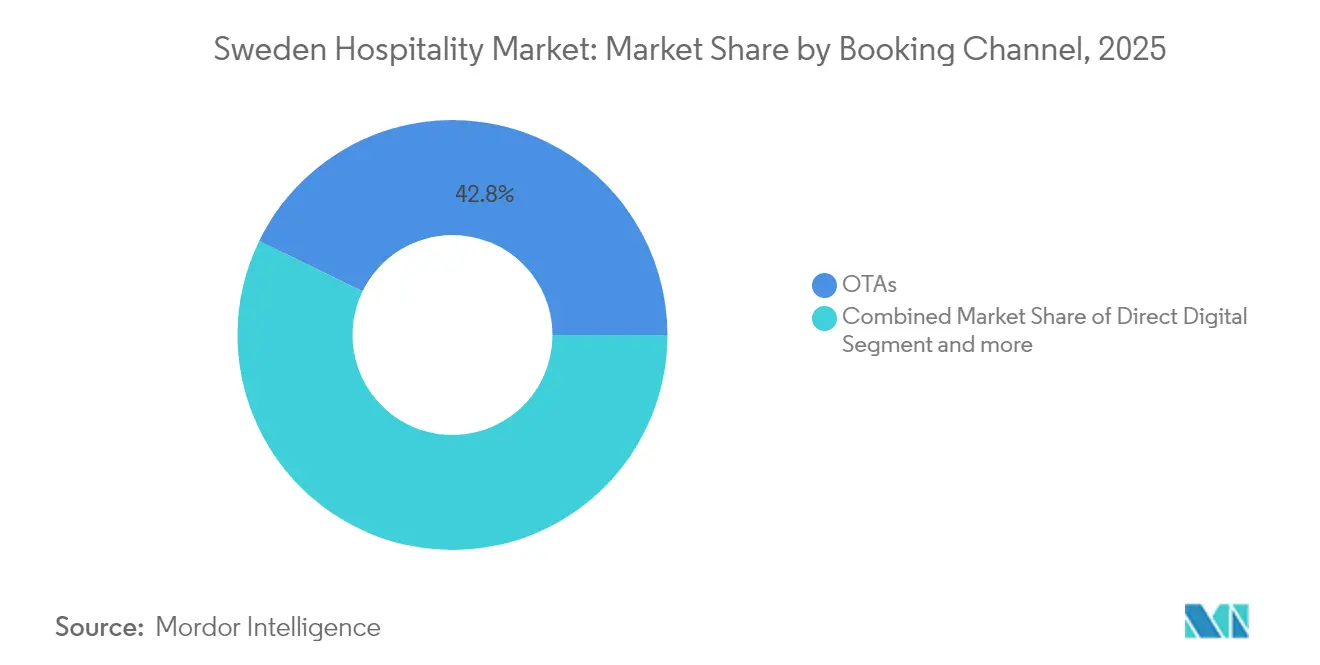

- 予約チャネル別では、OTAが2025年のスウェーデンホスピタリティ市場シェアの42.80%を獲得したが、ダイレクトデジタル予約は2031年まで7.95%のCAGRで拡大している。

- 地理別では、ストックホルム県が2025年のスウェーデンホスピタリティ市場売上の38.95%を生み出し、南スウェーデンは予測期間中に7.05%のCAGRを記録する見通しである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

スウェーデンホスピタリティ市場の動向と洞察

ドライバー影響分析*

| ドライバー | CAGRへの影響(%概算) 予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| コロナ禍後の インバウンドレジャー需要の回復 | +1.2% | 全国的 – ストックホルム、沿岸拠点が最強 | 中期 (2~4年) |

| チェーンホテルの スウェーデン第二層都市への拡大 | +0.8% | 中部・ 北部の二次市場 | 長期( 4年以上) |

| モバイルファーストの ダイレクト予約導入 | +0.6% | 全国的 – 都市中心部が先行 | 短期( 2年以内) |

| エコラベル需要が 客室選択に影響 | +0.4% | 全国的 – 都市圏が最強 | 中期 (2~4年) |

| 政府の夜行列車補助金が 国内旅行を促進 | +0.3% | 北部鉄道 回廊 | 短期( 2年以内) |

| ワーケーション 政策による農村部の平日稼働率向上 | +0.2% | 農村部の中部 ・北部スウェーデン | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

コロナ禍後のインバウンドレジャー需要の回復

2024年の観光輸出収入は増加し、米国からの宿泊客数は過去最高を記録した。これはスウェーデンホスピタリティ市場が2019年のベースラインを超え、旅行期間の長期化と平均日次宿泊料金(ADR)の上昇による恩恵を享受していることを示している。長くつ下のピッピの80周年記念、ヒルマ・アフ・クリントセンターなどの新アトラクション、年間を通じたフェスティバルが目的地としての魅力を高め、オフシーズンへの需要を拡大している[1]Visit Sweden、「スウェーデン2025 – 刺激的な旅行ニュースが待つ一年」、cision.com 。プレミアム志向の旅行者はブティックおよびラグジュアリーの在庫に引き寄せられ、ストックホルム、ヨーテボリ、沿岸リゾート回廊でのRevPAR(販売可能客室1室当たり収益)を押し上げている。国家統計局によれば、事業者は収益管理ツールを活用して上昇余地を取り込み、政府データでは業界雇用者数が12万4,000フルタイム相当(FTE)に達し、サービス供給能力を確保してスウェーデンホスピタリティ市場のさらなる流入への準備態勢を強化している。

チェーンホテルのスウェーデン第二層都市への拡大

大手グループはヨンショーピング、ヘルシングボリ、ウプサラ、スンツバルに資本を再配分しており、これらの地域では土地価格、インセンティブ、人口動態の変化がプロジェクトの収益性を向上させている。2024年2月、ペッター・ストルダレン率いるStrawberryと不動産投資会社Slättöがノルディック市場を対象とした新たなホテルチェーンの立ち上げを発表した。このパートナーシップは戦略的拠点への施設開設、高品質サービスの提供、強固なサステナビリティ基準の遵守に注力している。このベンチャーは今後10年間で最低20のホテルを開発することを目指している[2]Nordic Property News、「StrawberryとSlättöが新ホテルチェーンを立ち上げ」、nordicpropertynews.com 。第二都市へのパイプラインはコスト高の都市圏へのエクスポージャーを軽減し、リモートワーカーの移住動向を取り込む。これらのプロジェクトは通常、自治体の税制優遇措置と許認可の迅速化を確保し、スウェーデンホスピタリティ市場内での均衡した地理的成長を加速させリターンプロファイルを向上させる。

政府の夜行列車補助金による国内旅行の促進

2024年12月に実施されたストックホルム~ルレオ/ナルビク間の夜行列車サービスの再開は、鉄道インフラの整備と欧州投資銀行(EIB)ローンによる資金調達によって実現したものであり、ラップランドおよび北極圏の目的地への旅行アクセスと利便性の向上に向けた重要な進展を示している。初期の乗客データは、ナルビク、キルナ、アビスコなどの主要拠点でのホテル稼働率の大幅な上昇を示している。この結果は、地域観光需要の推進、関連産業の成長促進、スウェーデンホスピタリティ市場内での運営シーズンの延長において交通政策が果たす重要な役割を浮き彫りにしている。この取り組みは、交通インフラへの戦略的投資が地域の接続性を向上させ、経済成長を促進し、観光部門のバリューチェーンを強化することで、地域の幅広い経済発展に貢献できることを示す事例研究として機能している。

ワーケーション政策による農村部の平日稼働率向上

ハイブリッド勤務モデルの導入により、都市居住者が休暇を取得せずに週2~3日を風光明媚な農村地域で過ごすことが可能となった。この動向は農村ホテルにおける平均宿泊日数の増加を促し、特にオフピークシーズンにおいて顕著である。21地域にわたる649のコワーキングハブを持つ中、サービスアパートメント事業者は人間工学的なデスク、高速Wi-Fi、「オンデマンド会議室」バンドルを統合し、稼働していない客室を生産的なスペースへと転換している[3]スウェーデン企業・地域成長庁(Tillväxtverket)、「観光統計(Turismstatistik)」、tillvaxtverket.se 。平日の空室リスクの低減と、従来低需要期とされていた月の農村部ADRの上昇が相まって、スウェーデンホスピタリティ市場のパフォーマンスの構造的改善に寄与している。この動向は、収益創出の最適化と季節的な需要変動への対処を目的とした戦略的転換を示している。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(%概算) 予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 建設・ 労働コストのインフレ | −0.9% | 全国的 – 都市部のホットスポット | 短期( 2年以内) |

| 高額なOTA 手数料圧力 | −0.6% | 全国的 | 中期 (2~4年) |

| 2027年スウェーデン国家建築・計画・住宅庁(Boverket) エネルギー効率改修義務 | −0.4% | 全国的 – 既存資産 | 中期 (2~4年) |

| 沿岸リゾートにおける 短期賃貸の代替 | −0.3% | ストックホルム ・ヨーテボリ諸島 | 長期( 4年以上) |

| 情報源: Mordor Intelligence | |||

高額なOTA手数料圧力

Booking.comはオンライン旅行代理店(OTA)市場において支配的な地位を維持し、総市場量の71%を占めている。ホテルに15%の手数料を課すその手数料体系は、ホテルの総営業利益に重大な影響を与えている。この高い手数料率は利益マージンを圧縮し、ホテルに財務的な課題をもたらし、競争が激しいホスピタリティ産業における全体的な運営効率に影響を与えている[4]HOTREC、「2024年ホテル流通調査」、hotel.report 。OTA利用への露出が最も高い独立系施設は、負担しがたいマーケティング支出に直面し、スウェーデンホスピタリティ市場における依存サイクルを継続させている。デジタル市場法による規制上の救済は数年先であり、ホテルは今すぐメタサーチパートナーシップと顧客関係管理(CRM)主導のリマーケティングへの投資を余儀なくされている。

2027年スウェーデン国家建築・計画・住宅庁(Boverket)エネルギー効率改修義務

スウェーデンホスピタリティ市場では、断熱材や空調(HVAC)回収システムが不足していることが多い1980年代築の物件が、資産価値全体に匹敵する規模の改修資本支出を必要とするという重大な課題が顕在化している。更新された規制基準への不適合は、これらの資産を運営上の制約や資産評価の低下リスクにさらし、所有者に財務的負担を与えている。この状況は、不適合リスクや評価低下に関連するリスクを軽減しようとする関係者の意図から、資産売却の加速を促している。さらに、市場では大手プレーヤーが規模の経済を活用し業務を近代化するために不適合または低パフォーマンスの資産を取得するという、統合の加速も見られる。これらのダイナミクスは、進化する市場環境において競争力を維持するための改修およびコンプライアンスへの戦略的投資の重要性を強調している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:チェーンの優勢が標準化を促進

チェーン事業者はスウェーデンホスピタリティ市場において支配的な地位を保ち、総在庫の62.95%を掌握している。この優勢は、調達力の活用、統合されたロイヤルティエコシステムの構築、改修コストを効果的に管理するための財務資源活用能力に支えられている。これらの要素が総合的に、市場内でのリーダーシップと競争優位を強化している。一方、独立系施設はレジリエンスと成長を示しており、堅調な6.49%のCAGRを達成している。本物のデザイン要素に注力し、地域のサプライチェーンを統合することで、独立系事業者はユニークでパーソナライズされた滞在を優先する体験重視の旅行者を惹きつけることに成功している。

チェーンブランドは競争力の強化と顧客基盤の拡大に向けて市場セグメンテーションを戦略的に洗練させている。具体的な取り組みには、Scandic Goのようなエコノミー重視のサブブランドの立ち上げ、StrawberryのHome Hotelのようなライフスタイル志向の提供の導入、そしてオフィススペースの高級宿泊施設への転換による資産活用の最大化が含まれる。これらの取り組みはIHGのvocoブランドを含む国際競合他社の存在感の高まりに対抗しながら、より幅広い顧客層にアピールするよう設計されている。一方、独立系事業者はクラウドベースの不動産管理システム(PMS)の導入、地域マーケティングパートナーシップの構築、サステナビリティの動向に合致するノルディックスワン認証の取得など革新的なアプローチを採用して競争力を維持している。チェーン事業者の統合が2030年までに集合的な市場シェアを拡大させると見込まれる一方、ブティック施設の創造性と適応力は、独立系施設がスウェーデンホスピタリティ市場の形成において引き続き重要かつダイナミックな役割を果たすことを確実なものにしている。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

宿泊クラス別:ミッドスケールの安定性の中でのラグジュアリーの加速

スウェーデンホスピタリティ市場のラグジュアリーセグメントは、米国、ドイツ、中東からの富裕層旅行者の需要増加に牽引され、2031年まで7.88%のCAGRで堅調に成長すると見込まれている。これらの旅行者はノルディックインスパイアードのデザイン、ウェルネス重視のアメニティ、アウトドアアドベンチャー体験への強い選好を示しており、これらが市場における主要な差別化要因になりつつある。この成長にもかかわらず、ミッド・アッパーミッドスケールセグメントは市場シェアの46.90%を占める重要なプレーヤーであり続けており、信頼性の高いサービスと競争力のある価格設定でビジネス旅行者やファミリー層を引き続き引き付けている。このセグメントの手頃さと快適性のバランス能力は、多様な顧客基盤にとってのレジリエントな選択肢としての地位を確立している。これらのセグメントの共存は、プレミアム提供と価値主導のオプションがそれぞれ異なる消費者ニーズに応えるスウェーデンホスピタリティ市場の進化するダイナミクスを浮き彫りにしている。

ラグジュアリーホテルは、クラフト蒸留所とのつながりを活用するHernö Gin Hotelの事例に見られるように、プロベナンスストーリーテリングとユニークなブランドナラティブをバリュープロポジションの強化に向けてますます統合している。これらの施設はウェルネスルームとプレミアム施設への多大な投資を行い、高ADRを正当化し高消費の顧客層を引き付けている。対照的に、ミッドスケールホテルは競争力を維持しエコノミーチェーンからのADR下降圧力に対抗するために、客室内テクノロジーと共有スペースのアップグレードに注力している。サービスアパートメントハイブリッドの台頭は、平均滞在期間を延長し宿泊の選好を再構成しつつある企業の移転とワーケーションの動向の高まる影響を反映している。一方、バジェット業態はモジュール式木材建設とスリムな人員配置モデルを活用して小規模都市中心部への拡大を図り、全国的な包括的カバレッジを確保しスウェーデンホスピタリティ市場の全体的な成長に貢献している。

予約チャネル別:デジタルトランスフォーメーションが流通を再構成

2025年、OTAは総予約数の42.80%を獲得し、ホテル業者がダイレクト販売促進に努める中でもメタサーチプラットフォームへの持続的な依存が続いていることを示している。ダイレクトデジタルチャネルは7.95%のCAGRで拡大しており、この成長はパーソナライズされたプッシュ通知、シームレスなワンクリック決済システム、ポイントが豊富な会員ティアを備えたロイヤルティプログラムなどの高度な機能の採用に起因している。これらの革新は顧客の維持を強化し長期的なロイヤルティを育むよう設計されており、ホテル業者に競争上の優位性を提供している。ダイレクトデジタルパイプラインへの依存の高まりは、利便性とテーラーメイドの体験に向けた消費者の選好の変化を示している。この動向は、進化するホスピタリティ市場において競争力を維持するためにテクノロジー主導のソリューションを統合することの重要性を強調している。

企業向けおよびMICE(会議・報奨旅行・国際会議・展示会)チャネルは、従来の客室ブロック予約を削減するハイブリッドイベントの台頭により、絶対量の低い水準で安定している。しかしこの変化は同時に、企業クライアントの変化するニーズに応えるためのフレキシブルなスタジオスペースと高度なグリーンスクリーンテクノロジーパッケージへの需要を高めている。消費者のセルフ予約習慣が市場を支配する中、卸売・小売旅行代理店の縮小は続いており、流通の景観をさらに再構成している。チャネルパフォーマンスデータを効果的に分析する事業者は、収益の共食いを最小化しブランドエクイティを守るレートフェンシング戦略の実施においてより有利な立場にある。流通チャネル全体での流動性の高まりは、顧客により多くの選択肢を与えるだけでなく、スウェーデンホスピタリティ部門内での運営効率と適応力を高めている。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

スウェーデンホスピタリティ市場において、ストックホルム県は2025年に最大の地理的サブセグメントを代表し、38.95%の重要なシェアを保有している。2026年から2031年の期間を展望すると、南スウェーデンが7.05%のCAGR(年間複合成長率)で最速成長のサブセグメントとなると予想される。ストックホルムは、企業本社、クリエイティブ産業、世界水準の会議場を組み合わせて信頼できる平日のビジネスフローを確保する至高の需要ハブであり続けている。2024年には米国からのレジャー訪問者が急増し、ノーベル・ウィーク・ライツのような文化プログラムが冬季観光を維持し稼働率の季節性を高めている。高地価と厳格なエネルギー基準が開発者をオフィスからホテルへの転換に向かわせており、IHGのvoco Stockholm KistaやSolnaにあるScandic Goの11階建て改修がその例であり、ストックホルムのスウェーデンホスピタリティ市場内での優位性を維持する柔軟な資本展開を示している。

マルメのナレッジハブ、ルンドのアカデミックなクラスター、ヘルシングボリの港湾物流が安定した平日のトラフィックを生み出し、エステルレンとハランドの沿岸地域が強力な夏季レジャー需要を創出している。トラベミュンデとロストックからのフェリー航路と、コペンハーゲン空港のフィーダー市場が到着客の流入を維持している。ヨーテボリと西スウェーデンの内陸地域は、自動車製造エキスポ、港湾スループット、ウェイ・アウト・ウェストなどの文化フェスティバルを通じて均衡した需要を維持している。オーバーツーリズムに直面している諸島コミュニティは、短期賃貸を制限するためのゲスト課徴金とゾーニングを検討しており、需要を規制された在庫に向けADR規律を引き締める可能性がある。北方では、新しい夜行列車の車両がストックホルム~ナルビク間の所要時間を16.5~18.5時間に短縮し、ウィンタースポーツとオーロラ観光の流入を促進して複数シーズンにわたる稼働率の向上を支えている。農村部の自治体が光ファイバーブロードバンドに投資し、週単位のワーケーションを実現可能にし、スウェーデンホスピタリティ市場の基盤に通年の需要を組み込んでいる。

競争環境

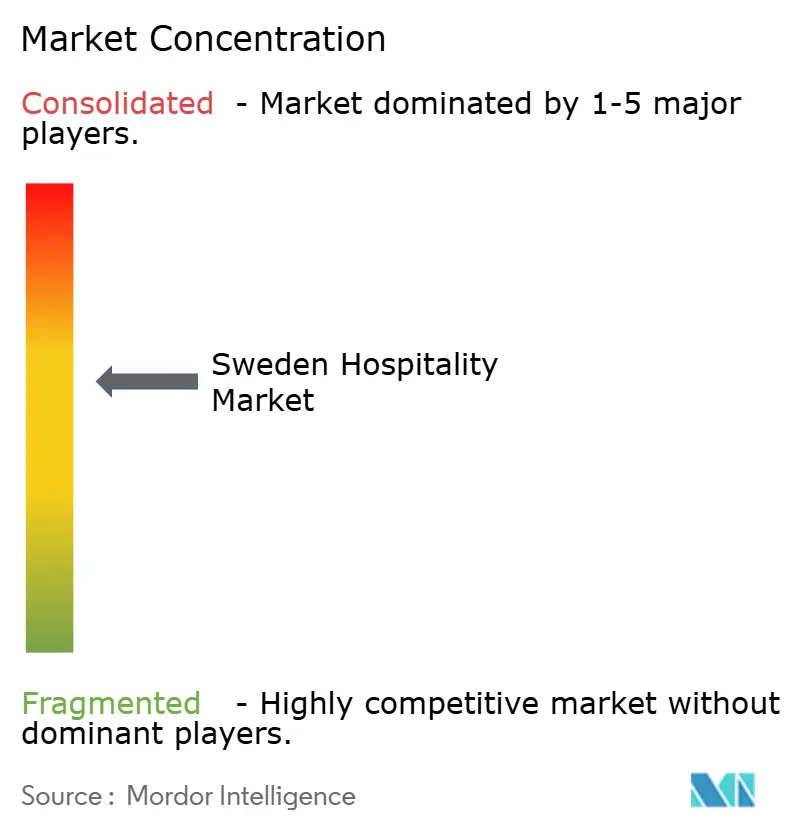

スウェーデンホスピタリティ市場は少数の主要事業者によって支配されており、調達における規模の経済、強力なロイヤルティプログラム、サプライチェーンの混乱と価格ショックの緩和に役立つ資本へのアクセスから大きなシェアによる利益を享受している。ある主要プレーヤーは、エコノミーからアッパーミッドスケールセグメントまでのさまざまなブランドティアにわたる7,000室超の大規模なパイプラインでこの優勢を示している。この集中にもかかわらず、市場は新規参入者にも開かれており、国際グループがリスクを最小化しながら存在感を迅速に拡大するためにアセットライト型の運営モデルを通じて再参入している。このダイナミクスが既存プレーヤーと新規参入者が共存する競争環境を生み出している。改修コストの上昇が戦略的買収とパートナーシップを促進し、市場の統合が続いている。

テクノロジーは競争の形成において重要な役割を果たしており、主要チェーンはAI搭載チャットボット、属性ベースの価格設定システム、リピート予約を大幅に増加させる一元化された顧客関係管理(CRM)プラットフォームに多大な投資を行っている。より小規模の独立系事業者は、地域との強力なパートナーシップを構築し、ファームツーテーブルダイニング、クラフトビールのコラボレーション、アウトドア用品レンタルといったユニークな体験を提供することで対応している。これらのニッチな提供はOTAのフィルター検索においてますます注目されるようになり、独立系が小規模な在庫にもかかわらず効果的に競争することを可能にしている。財務資源を過度に拡張せずに効率的に規模を拡大するために、多くの中小チェーンはフランチャイズとアセットライト型運営契約を活用している。このイノベーションと戦略的成長のバランスが市場の競争の激しさを維持している。

統合の取り組みはスウェーデン国境を越えて広がっており、スウェーデンの投資家は分散とリターン向上のために積極的に海外資産を取得している。注目すべき事例は、アイルランドおよび英国で事業を展開する主要なホスピタリティグループの約14.6億USDの買収であり、フレキシブルなリース契約による運営シナジーを維持しながら国際市場でのイールドを追求している。国内では、強い需要、環境に配慮したプロジェクトへの有利な資金調達オプション、幅広い旅行者セグメントが魅力的なリスク調整済みリターンの持続に貢献している。市場が進化するにつれ、事業者は成長、サステナビリティ、ゲスト体験の差別化のバランスに注力している。全体として、スウェーデンホスピタリティ部門は堅調でダイナミックであり、継続的な変革に向けた準備が整っている。

スウェーデンホスピタリティ産業のリーダー企業

Scandic Hotels Group AB

Nordic Choice/Strawberry Hotels

Elite Hotels of Sweden

First Hotels

Best Western Hotels & Resorts (Sweden)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Pandox ABがDalata Hotel Groupを14億ユーロ(14.6億USD)で買収完了し、4カ国にわたる56ホテル、12,219室を追加した。

- 2025年6月:ScandícがウプサラのSödra Cityに236室の複合用途物件をリースし、LEEDプラチナ設計で2028年の開業を予定している。

- 2025年2月:CapMan Hotels IIがMidstarから28ホテル(4,709室)を約80億ユーロで取得し、ノルディック最大のホテル不動産案件となった。

- 2024年7月:Scandic Goがヨーテボリとウメオのコンバージョンに署名し、合計276室で2026年の立ち上げを目指す。

スウェーデンホスピタリティ市場レポートの範囲

ホスピタリティ産業は、ゲストや顧客のニーズに応える多様な事業を包含しており、宿泊、飲食、旅行、娯楽サービスを提供している。ホテル、レストラン、航空会社、クルーズ会社、およびその利用者に卓越した体験と快適さの提供に注力するさまざまな施設が含まれる。

スウェーデンのホスピタリティ産業は、タイプとセグメントによって区分される。タイプ別では、市場はチェーンホテルと独立系ホテルにサブセグメント化されている。セグメント別では、市場はサービスアパートメント、バジェット・エコノミーホテル、ミッド・アッパーミッドスケールホテル、ラグジュアリーホテルにサブセグメント化されている。市場規模と予測は、上記すべてのセグメントについて価値(USD)ベースで提供される。

| チェーンホテル |

| 独立系ホテル |

| ラグジュアリー |

| ミッド・アッパーミッドスケール |

| バジェット・エコノミー |

| サービスアパートメント |

| ダイレクトデジタル |

| OTA |

| 企業・MICE |

| 卸売・従来型エージェント |

| ストックホルム県 |

| 西スウェーデン(ヨーテボリを含む) |

| 南スウェーデン(スコーネ/マルメを含む) |

| 中部・北部スウェーデン |

| タイプ別 | チェーンホテル |

| 独立系ホテル | |

| 宿泊クラス別 | ラグジュアリー |

| ミッド・アッパーミッドスケール | |

| バジェット・エコノミー | |

| サービスアパートメント | |

| 予約チャネル別 | ダイレクトデジタル |

| OTA | |

| 企業・MICE | |

| 卸売・従来型エージェント | |

| 地理的地域別 | ストックホルム県 |

| 西スウェーデン(ヨーテボリを含む) | |

| 南スウェーデン(スコーネ/マルメを含む) | |

| 中部・北部スウェーデン |

レポートで回答される主要な質問

スウェーデンホスピタリティ市場の2026年の規模と予測される成長は?

スウェーデンホスピタリティ市場規模は2026年に66.3億USDであり、4.07%のCAGRを示して2031年までに80.9億USDに達すると見込まれている。

全国で最も急速に拡大しているホテルカテゴリーは何か?

ラグジュアリー施設が最速の伸びを示しており、富裕層の訪問者がプレミアムなノルディック体験を求める中、7.88%のCAGRで前進している。

チェーンホテルが管理する客室の割合は?

チェーンブランドはスウェーデンホスピタリティ市場全体にわたる支配的な存在を示し、総客室数の62.95%を占めている。

最も高い予測成長率を示す地域はどこか?

南スウェーデンは沿岸観光の回復と国境を越えた接続性を背景に、2031年まで7.05%のCAGRでリードしている。

事業者はいかにしてOTAへの依存を低減しているか?

ホスピタリティ産業はモバイルファーストのダイレクト予約アプリケーション、強化されたロイヤルティプログラム、データ主導のリマーケティング戦略を活用している。これらの取り組みはオンライン旅行代理店(OTA)から独自プラットフォームへの予約の顕著なシフトを効果的に促している。

今後5年間でホテルに最も影響を与える環境規制は何か?

2027年のスウェーデン国家建築・計画・住宅庁(Boverket)改修義務は、すべての大規模建物が厳格なエネルギー効率基準を満たし、ライフサイクル炭素アセスメントを受けることを求めている。

最終更新日: