連鎖球菌性咽頭炎治療市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

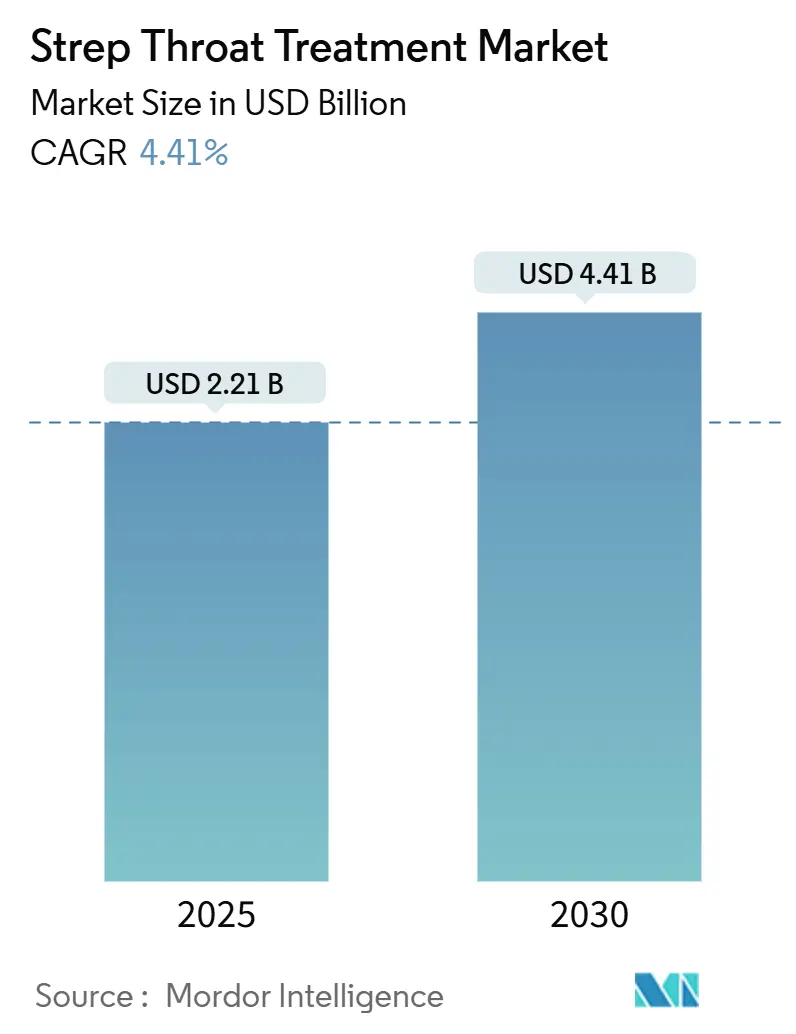

| 市場規模 (2025) | 2.21 十億米ドル |

| 市場規模 (2030) | 4.41 十億米ドル |

| 成長率 (2025 - 2030) | 4.41% CAGR |

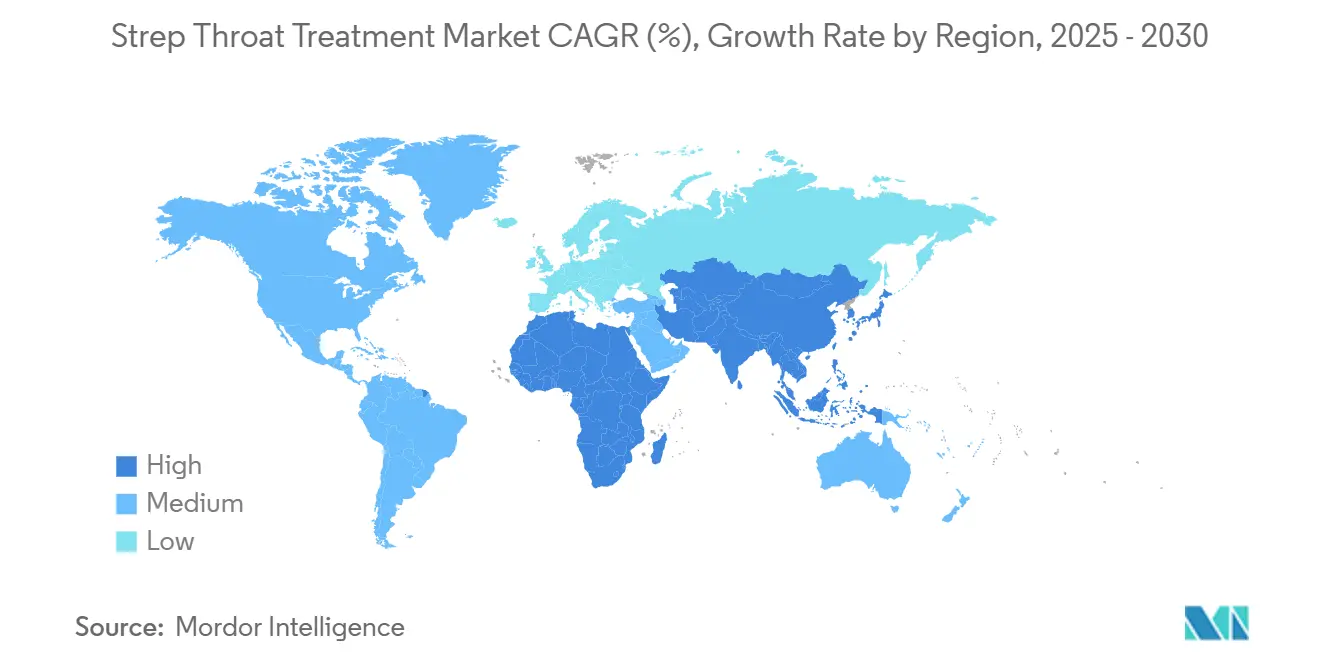

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる連鎖球菌性咽頭炎治療市場分析

連鎖球菌性咽頭炎治療市場規模は2025年に22億1,000万米ドルとなり、2030年までに27億4,000万米ドルに達すると予測されており、CAGR 4.41%を反映しています。この成長は、A群連鎖球菌(GAS)咽頭炎の持続的に高い罹患率、インドへのサプライチェーンの多様化、および製品革新の着実な流れによって支えられています。小児症例数の増加、狭域スペクトル処方義務、および電子薬局ネットワークの拡大が需要を総合的に押し上げる一方、マクロライド耐性とベンザチンペニシリンの不足が勢いを抑制しています。競争活動は現在、発酵能力の増強、次世代抗生物質の上市、およびワクチン連動型診断ソリューションに集中しています。北米が引き続き収益リーダーですが、新たなAPI投資と急速なデジタルヘルス普及に支えられたアジア太平洋地域が最も速い加速を示しています。

主要レポートのポイント

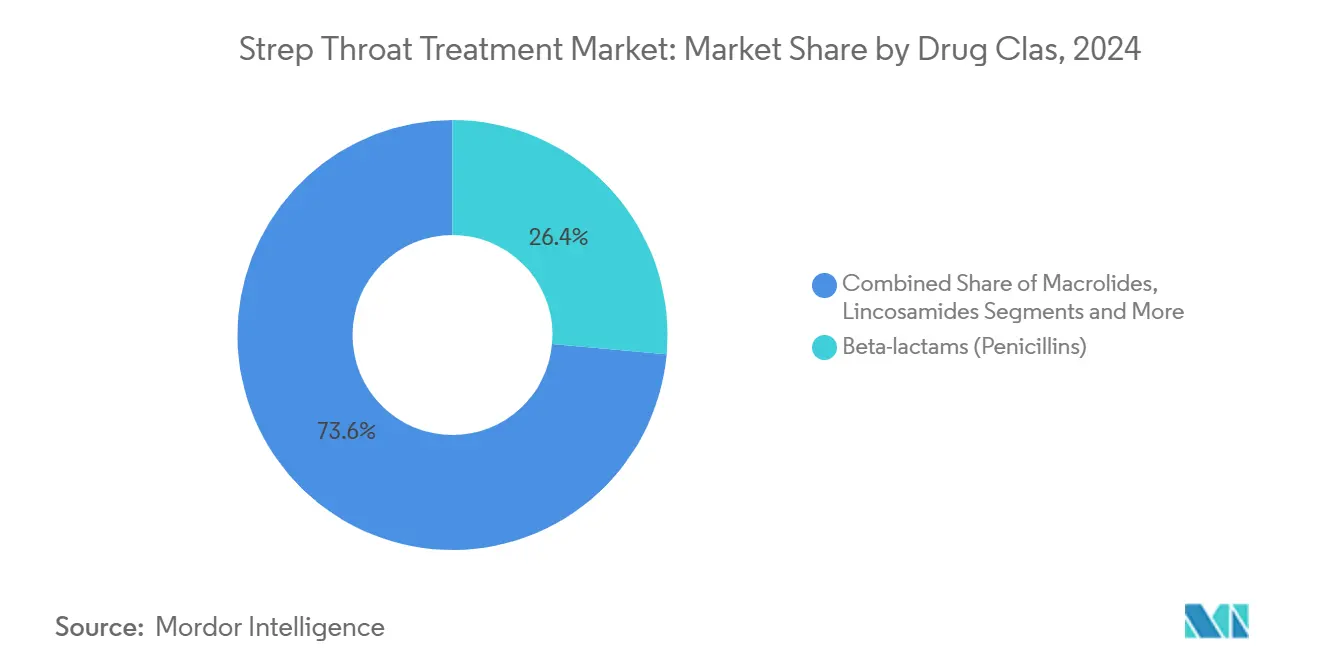

- 薬剤クラス別では、ベータラクタム系(ペニシリン系)が2024年の連鎖球菌性咽頭炎治療市場シェアの26.42%を占め、セファロスポリン系は2030年にかけてCAGR 7.21%で拡大しています。

- 投与経路別では、経口製剤が2024年の連鎖球菌性咽頭炎治療市場規模の61.22%を占め、非経口オプションはCAGR 7.96%で2030年まで拡大しています。

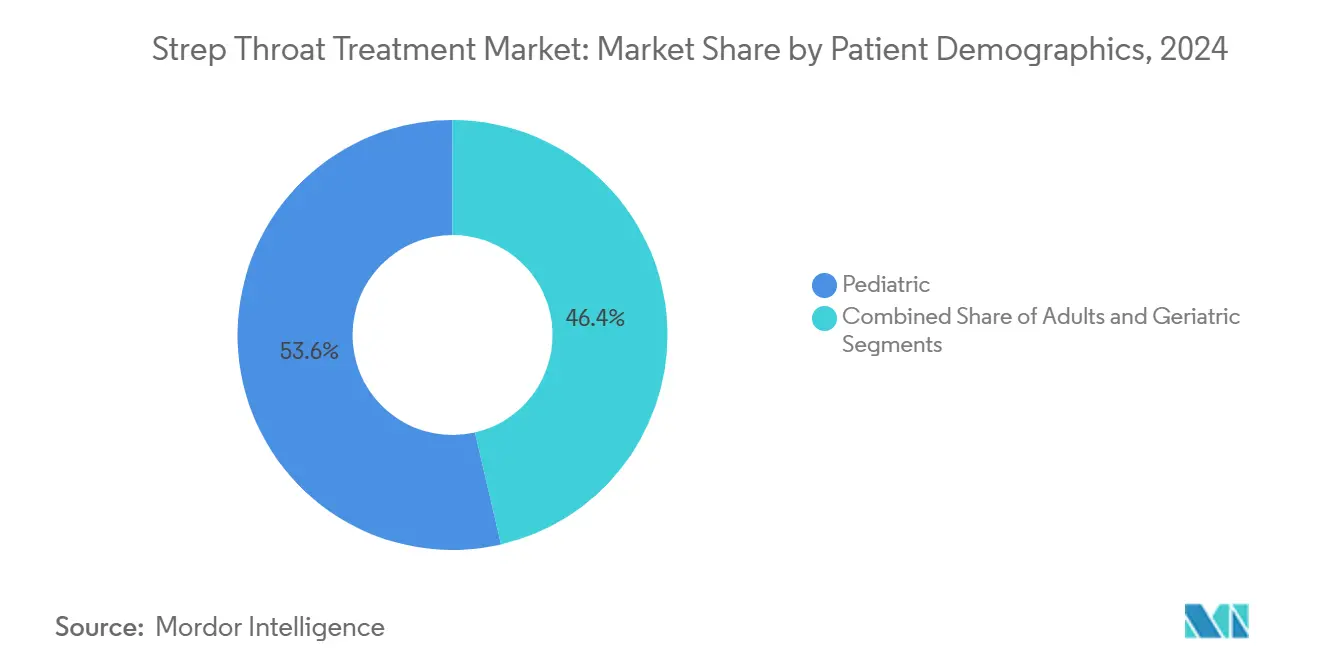

- 患者層別では、小児コホートが2024年の連鎖球菌性咽頭炎治療市場規模の53.63%を占め、成人は予測期間中最高のCAGR 6.02%を記録しています。

- 流通チャネル別では、病院薬局が2024年の連鎖球菌性咽頭炎治療市場シェアの58.74%を占め、オンライン薬局がCAGR 8.48%で最も速く成長しています。

- 地域別では、北米が2024年に31.21%の市場シェアでリードし、アジア太平洋地域は見通し期間中にCAGR 6.73%が見込まれています。

世界の連鎖球菌性咽頭炎治療市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 学齢期の子どもにおけるGAS咽頭炎の罹患率上昇 | +1.2% | 北米、欧州、世界の学齢期人口 | 中期(2~4年) |

| 狭域スペクトルペニシリンの使用義務化 | +0.8% | 発展途上地域、世界的なガイドライン採用 | 長期(4年以上) |

| 新興市場における電子薬局リーチの拡大 | +1.5% | アジア太平洋地域中核、ラテンアメリカ、中東・アフリカ | 短期(2年以内) |

| アジアのジェネリックAPI能力の成長 | +0.9% | アジア太平洋地域、世界の輸出市場 | 中期(2~4年) |

| 病院によるベンザチンペニシリンの備蓄 | +0.6% | 北米、欧州連合、オーストラリア | 短期(2年以内) |

| 連鎖球菌A型ワクチン研究開発の加速 | +0.4% | 高所得経済圏、世界の診断市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

学齢期の子どもにおけるGAS咽頭炎罹患率の上昇

サーベイランスプログラムは2023年にカナダの侵襲性GAS症例が40%増加したことを記録し、米国の数値は20,000~27,000件の感染と約2,000人の死亡という20年ぶりの高水準に達しました。これらのトレンドは、ロックダウン後の免疫低下と毒性の強いM1UK株に起因しています。[1]Donald R. Walkinshaw、「侵襲性A群連鎖球菌感染症:再燃する脅威?」Cepheid、cepheid.com 10歳未満の子どもが最も影響を受けており、治療量シェアの53.63%を占めるという状況を反映しています。学校ベースのスクリーニングの強化、迅速抗原検査、および予防プロトコルが治療需要を持続させ、診断調達を促進しています。

リウマチ熱予防のための狭域スペクトルペニシリン使用のガイドライン義務化

CDCおよびWHOのガイドラインは引き続きペニシリンを第一選択療法として支持しており、26.42%のセグメントリードを維持し、急性リウマチ熱を予防しています。英国の2025年1月の「アクセス」リスト更新により、第一世代セファロスポリンの選択肢が拡大されましたが、スチュワードシップの目標は維持されました。[2]英国健康安全保障庁、「英国向け抗生物質『アクセス』リストの更新」、gov.uk持続的な規制支援により、従来のペニシリン製剤への持続的な需要が確保されています。

新興経済圏における電子薬局普及の拡大

オンライン薬局は新興経済圏全体で急速に普及しており、デジタル店舗がCAGR 8.48%で成長しているインドがその先頭を走っており、従来の薬局を大きく上回っています。この習慣はパンデミック中に定着し、患者が自宅から抗生物質を注文する利便性を評価するようになったことで、主流の選択肢へと変化しました。政策立案者は現在、電子処方箋を受け入れ、明確な品質管理規則を設定しており、このチャネルに正式な正当性を与えています。リアルタイムの在庫ツールと迅速な配送ネットワークにより、農村部の世帯が都市部への長距離移動なしに検証済みの医薬品を受け取ることができます。より迅速なアクセスは、未治療の感染症による合併症を抑制し、自動リフィルリマインダーによるアドヒアランスの改善を支援します。総じて、電子薬局は発展途上国全体で抗生物質流通の柱として、ニッチな実験から主流へと移行しています。

アジアのジェネリックAPI能力の成長による治療コストの低下

Aurobindo Pharmaの15,000トン規模のペニシリンG製造施設は2024年11月に稼働し、中国の発酵生産への数十年にわたる依存を断ち切り、より広範な地域的コスト優位性を示しています。オーストリアとドイツにおけるSandozによる同様の能力増強は、世界のサプライチェーンに冗長性をもたらし、完成製剤価格を圧縮し、コスト感応度の高い市場に恩恵をもたらしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| マクロライド系・クリンダマイシンへの抗菌薬耐性 | −1.1% | 中国、アジア太平洋地域全体、世界のサーベイランスゾーン | 中期(2~4年) |

| 10日間経口レジメンへの低いアドヒアランス | −0.8% | 世界の小児コホート | 短期(2年以内) |

| 予防投与を削減する病院スチュワードシッププログラム | −0.6% | 北米、欧州、先進アジア太平洋地域 | 長期(4年以上) |

| ペニシリンのAPIサプライ不足と価格高騰 | −0.9% | 輸入依存地域、北米、オーストラリア | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

マクロライド系・クリンダマイシンへの抗菌薬耐性

中国のサーベイランス報告では、エリスロマイシン耐性が90%を超えており、ペニシリンアレルギー患者の代替選択肢が侵食されています。[3]Jialin Li et al.、「中国における一般的病原体へのマクロライド耐性の深刻な問題」、Frontiers in Cellular and Infection Microbiology、frontiersin.org スペインでは低いながらも注目すべき耐性率が見られ、地理的な変動性が浮き彫りになっています。病院では現在、毒素抑制のためにリネゾリドを試験的に使用していますが、価格が広範な代替を制限しています。

10日間経口レジメンへの低いアドヒアランス

プラセボ対照試験は長期コースに疑問を呈しており、抗生物質なしでも同様の症状緩和が得られる一方、合併症リスクが高まることが明らかになっています。単回投与のベンザチン注射と1日2回のアモキシシリンレジメンは、子どもに多い早期中断を相殺しようとするものです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:ペニシリン系が中核を維持しながらセファロスポリン系が前進

ベータラクタム系(ペニシリン系)は2024年の連鎖球菌性咽頭炎治療市場シェアの26.42%を占め、持続的な第一選択ガイドラインの地位によって裏付けられています。セファロスポリン系は、新たに「アクセス」薬剤として再分類された薬剤がペニシリンアレルギー症例で支持を得たことにより、CAGR 7.21%でトップの成長を記録しました。マクロライド系とリンコサミド系は耐性に苦しんでいる一方、新規ベータラクタム系・酵素阻害剤配合剤が「その他」を拡大しています。

セファロスポリン系の採用は医師の柔軟性を高め、ペニシリン量をわずかに圧縮する可能性がありますが、GASへの普遍的な感受性がペニシリンの構造的優位性を確保しています。WHO AWaReターゲットの下での規制調和は広域スペクトルへの移行を抑制し、先進市場と新興市場の両方で狭域スペクトル需要を持続させています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

投与経路別:経口レジメンが優勢ながら非経口の採用が増加

経口製剤は2024年の連鎖球菌性咽頭炎治療市場の61.22%を占め、外来ケアの規範を反映しています。しかし、静脈内および筋肉内オプションは、侵襲性GAS症例の増加とベンザチン注射がアドヒアランスの保証を提供したことにより、CAGR 7.96%を記録しました。

非経口の拡大は、重症疾患において確実な薬物動態を優先する病院スチュワードシップと一致しています。単回投与の筋肉内ベンザチンは子どもの服薬疲労を軽減し、7日間に短縮された短期静脈内コースは入院日数コストを削減しながら治療成果を維持しています。

患者層別:小児の優位性が持続しながら成人量が増加

子どもは2024年の治療収益の53.63%を生み出し、10万人当たり1,764件という罹患率のピークと更新された学校保健義務と相関しています。成人は診断コーディングの改善とパンデミック後のクリニック受診により、CAGR 6.02%という最も急速な拡大を記録しています。

高齢者コホートはニッチながら臨床的に複雑であり、しばしば腎機能調整投与量と多剤相互作用チェックが必要です。迅速抗原検査と組み合わせたテレメディシントリアージは、すべての年齢層にわたる疾患認識を広げ、総対象可能人口をさらに拡大しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

流通チャネル別:病院薬局がリードしながらデジタル調剤が加速

病院薬局はスチュワードシップの監督と緊急在庫の役割を通じて、2024年に58.74%の収益シェアを維持しました。CAGR 8.48%で拡大するオンライン販売店は、テレヘルスコンサルテーションと当日配送を統合し、遠隔地の消費者と若い世代を引き付けています。

小売コミュニティ薬局は日常的な処方箋調剤の中心的存在であり続けていますが、価格競争とデジタルの利便性の優位性に直面しています。クリック&コレクトや病院から自宅への配送などのブレンドされたオムニチャネル提供が、実店舗事業者の防衛戦略として浮上しています。

地域分析

北米は2024年収益の31.21%を生み出し、広範な迅速検査と償還補償によって支えられています。ベンザチンの持続的な不足はFDAの緊急輸入を促しましたが、堅固な保険の枠組みが治療アクセスを維持しました。

アジア太平洋地域はCAGR 6.73%を示しており、AurobindoのペニシリンG再稼働と電子薬局普及の加速によって活性化されています。中国の世界の抗生物質API輸出の44.5%のシェアとインドのPLI主導の能力急増が、地域の供給力を共同で強化しています。並行する公共部門プログラムが農村部の診断リーチを拡大しています。

欧州はスチュワードシップに沿った処方と協調的な耐性サーベイランスにより、安定した採用を維持しています。中東・アフリカはWHOのリウマチ性心疾患予防スキームへの参加を増やしていますが、物流上の障壁が依然として残っています。南米の見通しは、ブラジルとアルゼンチンが地元ジェネリック医薬品を拡大し、プライマリケアインフラを整備するにつれて、中程度のままです。

競争環境

世界的なサプライショックと耐性トレンドが、規模の製造、研究開発パイプライン、およびデジタル統合がリーダーシップを定義する中程度に集中した競争環境を形成しています。Pfizerはメルボルン工場をAIを活用したロボティクスで近代化するためにAUD 1億5,000万を投資し、感染症フランチャイズを深化させるためにAstraZenecaの抗生物質部門をUSD 15億で買収しました。

Shionogiは2024年4月にQpex Biopharmaと合併し、BARDAが支援するプログラム内で耐性病原体を標的とするサンディエゴのハブを設立しました。SandozとAurobindoはそれぞれ欧州とインドで新たなペニシリンラインを通じてコストリーダーシップを追求し、冗長性と価格競争力を高めています。

競争上の差別化は現在、ポイントオブケア診断、AI誘導処方プラットフォーム、およびブロックチェーン検証済みサプライチェーンにまで拡大しています。堅固なコンプライアンス実績と多様化されたAPIソースを持つ企業は、将来の不足とスチュワードシップ制限をナビゲートするためにより良い位置にあります。

連鎖球菌性咽頭炎治療産業リーダー

Pfizer Inc.

GlaxoSmithKline plc

Sandoz

Abbott Laboratories

Teva Pharmaceutical Industries Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年6月:Shionogiがその米国研究開発能力を拡大するQpex Biopharmaとの合併を完了

- 2024年4月:Aurobindo Pharmaがアンドラプラデシュ州で15,000トン規模のペニシリンG工場を稼働させ、インドの30年間の生産中断を終了

世界の連鎖球菌性咽頭炎治療市場レポートの範囲

| ベータラクタム系(ペニシリン系) |

| セファロスポリン系 |

| マクロライド系 |

| リンコサミド系 |

| その他 |

| 経口 |

| 筋肉内 |

| 静脈内 |

| 小児(0~17歳) |

| 成人(18~64歳) |

| 高齢者(65歳以上) |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋地域その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 薬剤クラス別 | ベータラクタム系(ペニシリン系) | |

| セファロスポリン系 | ||

| マクロライド系 | ||

| リンコサミド系 | ||

| その他 | ||

| 投与経路別 | 経口 | |

| 筋肉内 | ||

| 静脈内 | ||

| 患者層別 | 小児(0~17歳) | |

| 成人(18~64歳) | ||

| 高齢者(65歳以上) | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋地域その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

連鎖球菌性咽頭炎治療市場の現在の価値はいくらですか?

連鎖球菌性咽頭炎治療市場規模は2025年に22億1,000万米ドルに達し、2030年までに27億4,000万米ドルに成長すると予測されています。

連鎖球菌性咽頭炎の処方量を支配する薬剤クラスはどれですか?

ペニシリン系は一貫したガイドラインの支持に後押しされ、市場シェア26.42%でリードクラスであり続けています。

アジア太平洋地域が最も速く成長している地域である理由は何ですか?

この地域はジェネリックAPI能力の拡大、電子薬局の強い普及、および医療アクセスの改善から恩恵を受けており、CAGR 6.73%をもたらしています。

供給不足は病院調達にどのような影響を与えていますか?

病院はベンザチンペニシリンを備蓄し、15.6%の抗菌薬不足率を軽減するためにサプライヤーを多様化しています。

オンライン薬局は治療アクセスにどのような役割を果たしていますか?

CAGR 8.48%で成長するオンラインチャネルはテレヘルスと自宅配送を統合し、アドヒアランスと農村部へのリーチを改善しています。

ワクチン開発は治療市場を混乱させると予想されますか?

複数の連鎖球菌A型ワクチン候補が進展しており、広範な採用は最終的に治療需要を抑制しながら診断検査量を増加させる可能性があります。

最終更新日: