マルチチャネル アナリティクス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

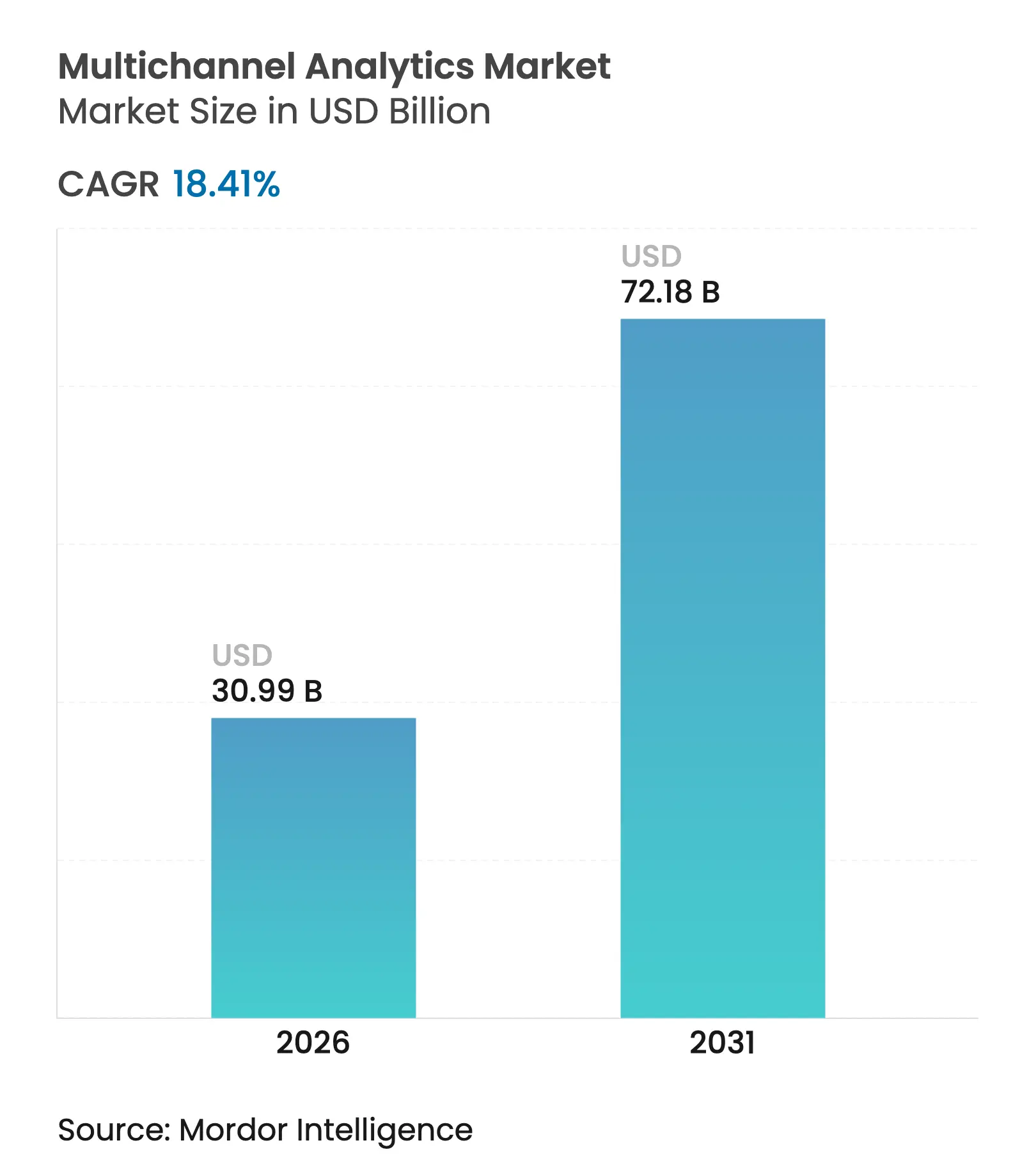

| 市場規模 (2026) | 30.99 十億米ドル |

| 市場規模 (2031) | 72.18 十億米ドル |

| 成長率 (2026 - 2031) | 18.41% CAGR |

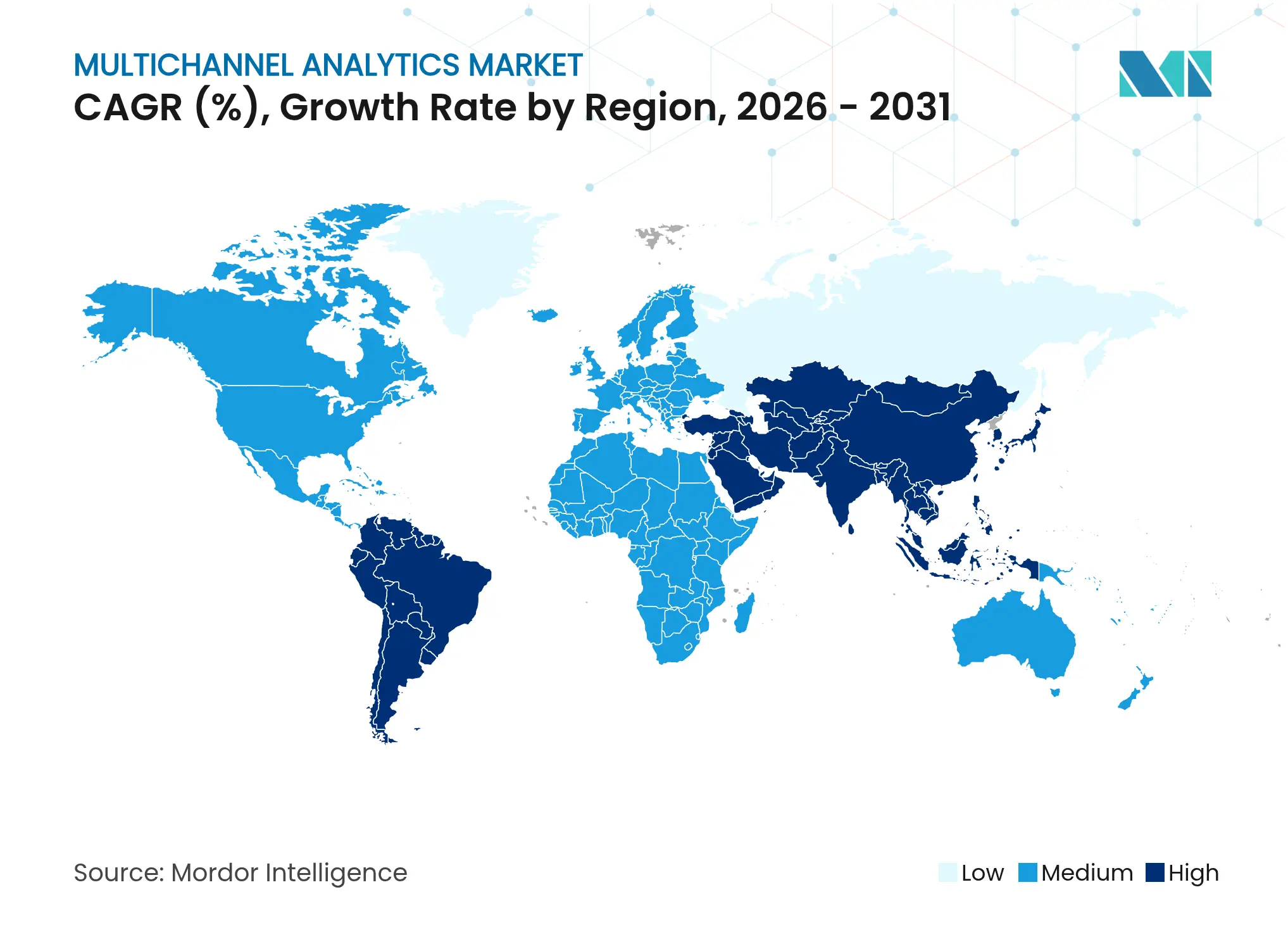

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

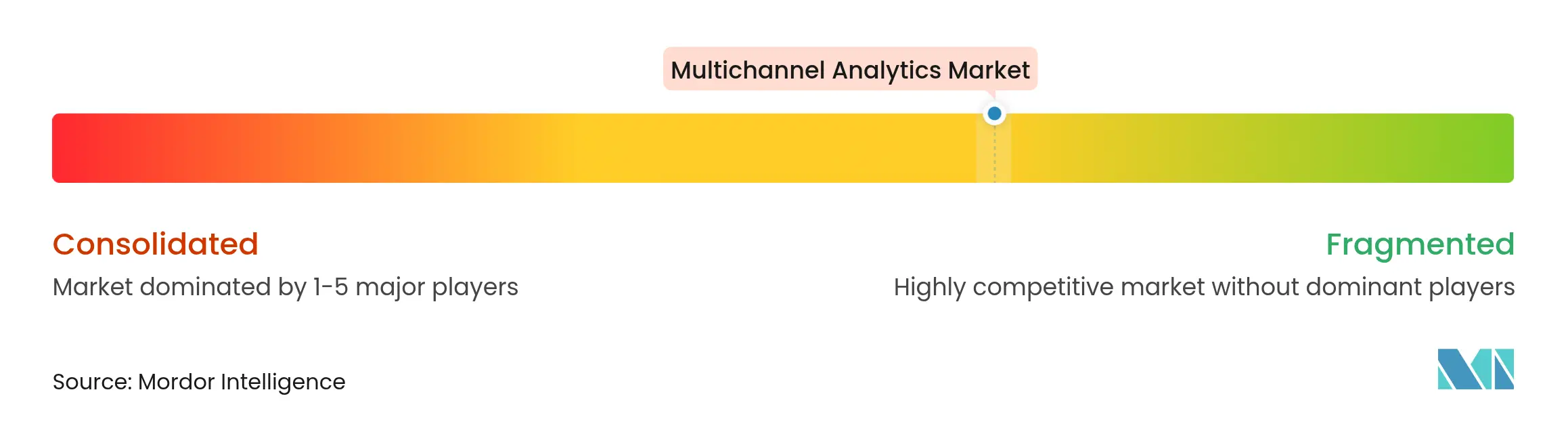

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマルチチャネル アナリティクス市場分析

マルチチャネル アナリティクス市場規模は、2025年の261億7,000万米ドルから2026年には300億9,900万米ドルへと成長し、2026年から2031年にかけての年平均成長率18.41%で2031年までに721億8,000万米ドルに達すると予測されています。この急成長は、AI対応パーソナライゼーションの急速な普及、クッキーレスターゲティングへの移行、および増加し続ける顧客タッチポイントからのデータを統合する必要性によって支えられています。クラウドネイティブアーキテクチャはインサイト獲得までの時間を短縮し、プライバシー保護フレームワークは企業がデータ主権規制の強化に対応することを可能にします。[1]米国連邦官報、「懸念国による米国の機密個人データおよび政府関連データへのアクセス防止」、federalregister.govベンダーがジャーニーオーケストレーションを自動化するために生成AIを組み込み、中小企業が従量課金制の価格設定を通じて参入しやすくなるにつれ、競争の激しさは増しています。垂直市場の需要は、クロスチャネルエンゲージメントが顧客生涯価値に直接影響する小売、ヘルスケア、BFSIにおいて最も強くなっています。

主要レポートのポイント

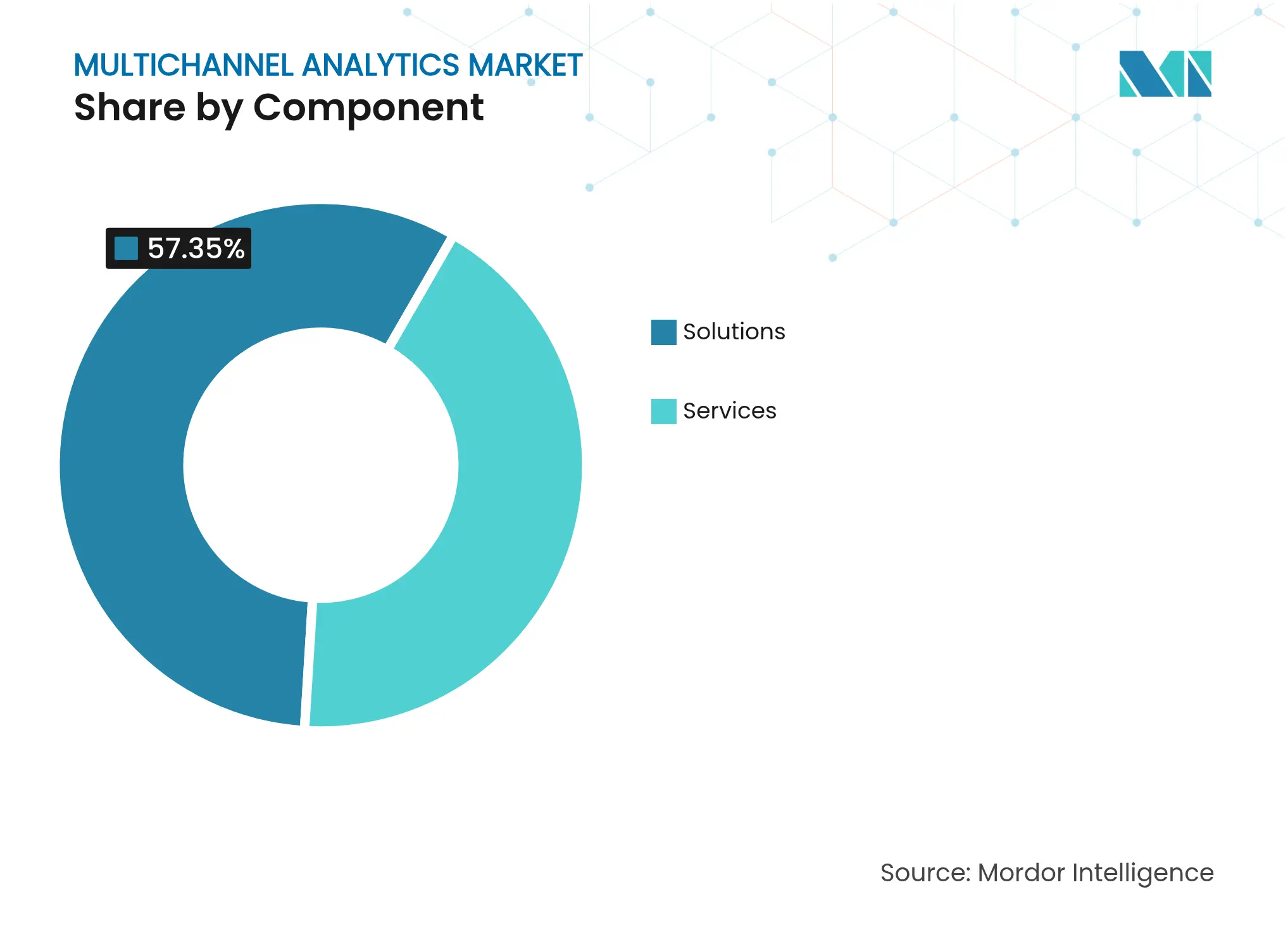

- コンポーネント別では、ソリューションが2025年に57.35%の収益シェアを占め、カスタマージャーニーオーケストレーションは年平均成長率16.85%で拡大しています。

- 展開形態別では、クラウドが2025年のマルチチャネル アナリティクス市場規模の70.85%を占め、ハイブリッドクラウドは2031年にかけて年平均成長率21.2%で拡大する見込みです。

- 企業規模別では、大企業が2025年のマルチチャネル アナリティクス市場規模の61.20%のシェアを占め、中小企業は15.7%の最高年平均成長率を記録しています。

- エンドユーザー産業別では、小売・Eコマースが2025年に26.55%のシェアでトップとなり、ヘルスケア・ライフサイエンスは年平均成長率17.95%で成長すると予測されています。

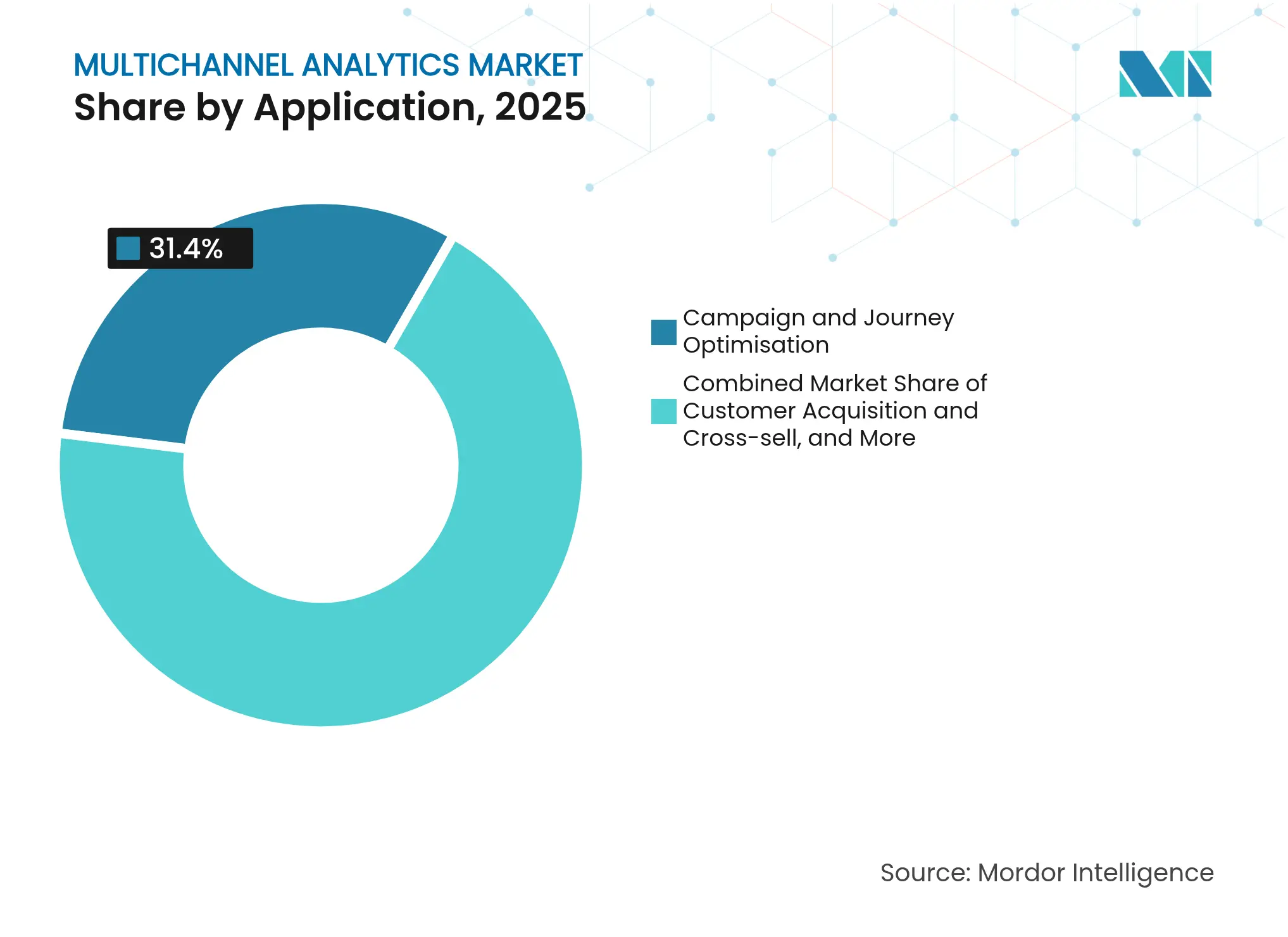

- アプリケーション別では、キャンペーン・ジャーニー最適化が2025年のマルチチャネル アナリティクス市場規模の31.40%のシェアを占め、パーソナライズドレコメンデーションエンジンは年平均成長率21.05%で拡大しています。

- チャネルタイプ別では、ウェブ・モバイルが2025年に40.20%の収益シェアを占め、OTT・コネクテッドTVは年平均成長率22.9%で最も急成長しているチャネルです。

- 地域別では、北米が2025年のマルチチャネル アナリティクス市場シェアの38.10%でトップとなり、アジア太平洋地域は2031年にかけて年平均成長率16.6%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルマルチチャネル アナリティクス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 生成AI主導のハイパーパーソナライゼーション | +6.6% | グローバル、北米および西欧での早期普及 | 中期(2~4年) |

| ソーシャルメディアおよびオンラインショッピングの成長 | +4.7% | グローバル、アジア太平洋地域で最高 | 短期(2年以内) |

| クラウドネイティブスタックの採用拡大 | +3.8% | 北米、欧州、先進アジア太平洋地域 | 中期(2~4年) |

| クッキーレスターゲティング向けリアルタイムCDP | +2.8% | グローバル、北米および欧州での早期採用 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

生成AI主導のハイパーパーソナライゼーション

生成AIは、リアルタイムでインテントシグナルに反応するジャーニーオーケストレーションを可能にすることで、マルチチャネル アナリティクス市場を再形成しています。大規模言語モデルおよびビジョンモデルがマルチモーダルデータストリームを解釈し、次善のアクションをトリガーするにつれ、早期採用者はコンバージョンとマーケティング効率において二桁台の向上を報告しています。[2]Adobe、Suh J.、「Sling TVが顧客エンゲージメントへのアプローチを刷新した方法」、business.adobe.com小売業者や病院は、これらのエンジンを展開してマイクロセグメントまたは個人レベルで製品やケアパスウェイを推奨し、リピート購入を促進して成果を改善しています。モデルの透明性が向上し、合成データがトレーニングバイアスを低減するにつれ、企業は地域をまたいだ展開を拡大する自信を深めています。モデルオペレーション、同意管理、ローコードインターフェースを統合するベンダーは、レガシーなルールベースシステムとの差を広げています。

ソーシャルメディアおよびオンラインショッピングの成長

ソーシャルコマースおよびライブストリーム小売は、マルチチャネル アナリティクススタックに流入するデータ量を拡大しています。中国では、Eコマースの普及率が2025年に小売売上高の28.8%に達すると予測されています。[3]Lim, Catherine、「2025年中国零售新趋势展望_销售_市场_支出」、红刊财经、sohu.comブランドは、インフルエンサー主導の発見、マーケットプレイスでのチェックアウト、カーブサイドピックアップを単一のアトリビューションモデル内で追跡する必要があり、統合顧客IDへの需要を促しています。コネクテッドTV上のショッパブルフォーマットは高精度のビュースルーデータを追加し、アナリティクスベンダーはサブ秒のレイテンシでイベントストリームを取り込むことを求められています。オムニチャネルジャーニーのインサイトを持つマーケターは、クロスタッチポイント購買者の平均注文額が40%高いと報告しています。西側プラットフォームが類似機能を採用するにつれ、この促進要因のグローバルな関連性は高まっています。

クラウドネイティブスタックの採用拡大

コンテナ化されたマイクロサービスとサーバーレス関数は弾力性を高め、企業はオンデマンドでアナリティクスクラスターを起動し、バッチジョブ終了後にシャットダウンすることができます。[4]Mokkapati C. ら、「マルチクラウド展開の最適化」、ijnrd.orgこの従量課金モデルは設備投資を削減し、特に小売のフラッシュセールイベントやメディアのスパイク時における実験サイクルを短縮します。マルチクラウドパターンはレジリエンスと交渉力を向上させながら、データレジデンシー要件を満たします。エッジストリーム処理と組み合わせることで、クラウドネイティブ設計は行動トリガーのインサイト獲得時間を数時間から数秒に短縮します。企業がレガシーETLパイプラインを再プラットフォーム化し、クラウドデータウェアハウスにAIアクセラレーターを組み込むにつれ、この促進要因は引き続き重要であり続けるでしょう。

クッキーレスターゲティング向けリアルタイムCDP

ブラウザによるサードパーティクッキーの廃止は、リアルタイムCDPに格納されたファーストパーティ識別子グラフへの投資を加速させています。これらのプラットフォームはデバイス、CRM、コールセンター、店舗内データを統合し、ミリ秒以内のオーディエンスアクティベーションを可能にしながら同意フラグに準拠します。エンターテインメント分野の先行企業は、CDPセグメントとダイナミッククリエイティブ最適化を組み合わせることでカートコンバージョンが30%向上しました。金融サービス企業は、機密性の高いオーディエンスを即座に除外し、規制上のリスクを低減する機能を重視しています。規制サンドボックスが差分プライバシー標準を成文化するにつれ、組み込みのクリーンルームを提供するCDPがグローバルブランドに好まれるようになっています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い導入コストとROIの不確実性 | –2.8% | グローバル、新興市場でより高い影響 | 短期(2年以内) |

| レガシーITとの統合の複雑さ | –1.9% | グローバル、レガシーシステムを持つ高度規制産業で深刻 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い導入コストとROIの不確実性

総所有コストは中規模企業にとって依然として参入障壁となっており、ライセンス費用、データエンジニアリングの人件費、変更管理プログラムが急速に積み重なります。多くのマーケターは、収益向上をアナリティクスに直接帰属させることに依然として苦労しており、投資回収期間が長引いています。ジャーニー離脱シグナルに基づくメールリターゲティングなど、測定可能なクイックウィンに焦点を当てた段階的な展開はリスクを軽減できます。オンボーディング、事前学習済みAIモデル、成果ベースの価格設定をバンドルするベンダーは、リソースに制約のある購買者の参入障壁を下げています。

レガシーITとの統合の複雑さ

既存のCRM、ERP、POSシステムにおける断片化されたデータモデルと独自インターフェースは、特に銀行や通信業界でのアナリティクス採用を遅らせています。企業はソースシステムをアナリティクス消費から切り離すミドルウェアおよびAPIファーストレイヤーをますます展開しており、アップグレードや将来のクラウド移行をスムーズにしています。統合データガバナンスに早期投資する企業は、より迅速な価値実現と運用負債の削減を実現しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:カスタマージャーニーオーケストレーションがイノベーションをリード

ソリューションは2025年に57.35%の収益シェアでマルチチャネル アナリティクス市場を支配しており、データ、意思決定、アクティベーションを一つのスタックに統合する統合スイートへの選好を反映しています。カスタマージャーニーオーケストレーションエンジンは突出したサブカテゴリであり、企業がチャネル指標から個別のコンテキストトリガーへと転換するにつれ、2031年にかけて年平均成長率16.85%で拡大しています。ベンダーはメール、アプリ、コールセンターにわたって次善のエクスペリエンスを決定するAIポリシーを組み込み、アップセルとロイヤルティの向上を促進しています。

サービスはカスタマイズ、データエンジニアリング、マネージド最適化への需要により42.65%のシェアを維持しています。システムインテグレーターはドメイン専門知識とローコードアクセラレーターを組み合わせ、展開期間を短縮しています。可視化およびダッシュボードモジュールは現場従業員のインサイト活用を民主化し、クエリおよびレポートツールはアドホック探索をサポートします。マルチチャネル アナリティクス市場は、オープンAPIとマーケットプレイス拡張機能を公開し、エコシステムの粘着性を高めるプラットフォームを引き続き評価しています。

展開形態別:ハイブリッドクラウドが成長を加速

クラウドは、企業がスケーラビリティと運用費の柔軟性を重視するため、2025年支出の70.85%でデフォルトの選択肢であり続けています。しかし、データ主権法とレイテンシに敏感なワークロードがハイブリッド採用を触媒しており、年平均成長率21.2%で拡大しています。金融機関はPIIをファイアウォール内に保持しながら、モデルトレーニングにクラウドGPUを活用しており、ブレンドアーキテクチャのトレンドを示しています。ベンダーは現在、クエリを準拠ゾーンに自動的にルーティングするポリシーエンジンを提供しており、法的リスクを低減しパフォーマンスを向上させています。

オンプレミス展開は、埋没投資や超低レイテンシ要件を持つ組織において継続しています。それでも、モノリスをプライベートクラウド内のコンテナ化されたサービスにリファクタリングすることで、全面的な書き直しなしに段階的な移行が可能になります。マルチクラウド戦略に帰属するマルチチャネル アナリティクス市場規模は、組織がコスト裁定とロックイン回避を追求するにつれ拡大すると予想されます。

企業規模別:中小企業がアナリティクスイノベーションを採用

大企業は2025年支出の61.20%を占め、専任のデータチームと大規模な広告予算を活用して企業全体への展開を正当化しています。しかし、組織のサイロとレガシー技術がROIを遅らせる可能性があり、これらの企業はツールとガバナンスを標準化するセンターオブエクセレンスモデルへと向かっています。

中小企業はサブスクリプションベースの価格設定とテンプレート化されたAIプレイブックにより、年平均成長率15.7%で最も急成長しているコホートです。クラウドクレジット、アクセラレータープログラム、マネージドサービスは初期費用とスキルギャップを最小化します。データメッシュの原則が主流になるにつれ、中小企業はベンダーロックインなしに特化したアプリをコアCDPに接続するための相互運用性を活用しています。

エンドユーザー産業別:小売がリード、ヘルスケアが加速

小売・Eコマースは26.55%のシェアでトップの支出を記録し、バスケットサイズを向上させるオムニチャネル在庫最適化とパーソナライズドプロモーションによって牽引されています。予測アナリティクスを展開した小売業者は在庫精度とマーケティングROIを改善し、ロイヤルティが低い環境でマージンを強化しています。

ヘルスケア・ライフサイエンスは、支払者と医療提供者がポータル、ウェアラブル、遠隔医療を通じた継続的エンゲージメントへとエピソード的なインタラクションから移行するにつれ、年平均成長率17.95%で成長しています。マルチチャネル アナリティクスはケアギャップアラートとパーソナライズされた治療の促しをサポートし、アドヒアランスを向上させます。BFSIは不正・リスクユースケースで18%のシェアを維持し、メディア・エンターテインメントはリアルタイムの行動スコアリングを活用してストリーミングレコメンデーションを最適化しています。

アプリケーション別:パーソナライゼーションが将来の成長を牽引

キャンペーン・ジャーニー最適化は2025年収益の31.40%でトップの座を維持し、クリエイティブ、タイミング、チャネルミックスを調整するAI主導の実験によって支えられています。顧客獲得およびクロスセルは27.6%で続き、類似オーディエンスのコンバージョンを高めるプロペンシティモデルを活用しています。

パーソナライズドレコメンデーションエンジンは年平均成長率21.05%で最高の成長を実現しています。小売採用者は商品詳細ページにリアルタイムレコメンダーを展開することで最大40%の収益向上を実現しています。不正・リスクアナリティクスはオムニチャネルバンキングにおける損失を二桁台で削減し、チャーンアナリティクスは高価値セグメントへの維持オファーを優先します。

チャネルタイプ別:OTT・コネクテッドTVが成長リーダーとして台頭

ウェブ・モバイルのインタラクションは2025年データ量の40.20%を提供し、マルチチャネル アナリティクス業界の基盤であり続けています。ソーシャルメディアは33.15%を占め、統合アトリビューションを必要とするソーシャルコマースのチェックアウトとインフルエンサーキャンペーンによって支えられています。

OTT・コネクテッドTVはアドレサブルインベントリの拡大と測定の改善により、年平均成長率22.9%で最も急成長しているチャネルです。広告主はCTVエクスポージャーデータとEコマース売上を結びつけ、広告費用対効果を証明してリニア予算を再配分しています。メールは引き続きリテンションを促進し、店舗内IoTデバイスはリアルタイムの棚インタラクションデータをクラウドアナリティクスに送り込み、需要センシングに活用されています。

地域分析

北米は2025年収益の38.10%を占め、成熟したマーケティングテクノロジースタックと積極的なファーストパーティデータ戦略によって支えられています。米国企業は、プライバシー保護クリーンルームを展開し、今後の主権規制に違反することなく同意済みデータを活用しています。カナダの小売業者は州のプライバシー法に対応するためCDPをローカライズし、メキシコのブランドは米国パートナーとの能力格差を縮めるために従量課金制プラットフォームを採用しています。

欧州は28.25%のシェアを占め、GDPRが厳格な同意オーケストレーションとエッジ匿名化を形成しています。ドイツの中小企業はアナリティクス投資で13.4倍のROI倍率を記録しており、予算が厳しい中でも実行可能性を証明しています。英国はFCAガイダンスとパフォーマンスニーズを調和させるためにハイブリッドクラウドを採用し、フランスの通信会社は競争の激しいクアッドプレイ市場でチャーンを削減するためにAIを活用しています。

アジア太平洋地域は2031年にかけて年平均成長率16.6%を記録する見込みであり、中国のライブコマースブームと東南アジアのモバイルファースト人口動態によって牽引されています。日本の小売業者は普及曲線の早い段階にあるものの、Eコマース普及率が他国に遅れる中でQRコード主導の店舗内パーソナライゼーションを試験的に導入しています。インドの中小企業はデータ収集の課題にもかかわらず、ローコードダッシュボードを試験的に活用しています。オーストラリアとニュージーランドはデータローカリティコンプライアンスのためにマルチクラウドを採用し、韓国は5Gを活用してIoTタッチポイントから行動データをストリーミングしています。

中東・アフリカは規模は小さいものの急速に近代化しており、GCC銀行がオムニチャネル不正アナリティクスに投資し、南アフリカの食料品業者がエッジAI棚監視を試験的に導入しています。多様な規制環境は断片化した展開パターンを必要とし、ポリシー対応オーケストレーションレイヤーへのベンダー需要を強化しています。

競合環境

マルチチャネル アナリティクス市場は中程度の集中度を示しており、Adobe、Salesforce、Microsoft、IBMがデータ、AI、アクティベーションをバンドルしたエンドツーエンドスイートをリードしています。Adobeの2024年第4四半期収益は11.1%成長し、Experience Cloudのクロスセルに牽引されて同業他社平均の8.9%を上回りました。SalesforceはリアルタイムCDPとSlackを統合してインサイトと現場アクションのループを閉じ、MicrosoftはAzure SynapseとDynamics 365を統合してデータアクティベーションサイクルを短縮しています。IBMはwatsonxが管理するAIパイプラインで規制の厳しい垂直市場をターゲットにしています。

Amplitude、Mixpanel、Snowflakeなどのスペシャリストは、プロダクトアナリティクスの深さ、スピード、またはオープンフォーマットのデータ共有で差別化しています。Brazeは2年連続でGartnerのマルチチャネルマーケティングハブのリーダーポジションを確保し、クロスチャネルメッセージングオーケストレーションにおける強みを反映しています。StacklineはAmazonと提携してマルチリテーラーアトリビューションを提供し、単一チャネル最適化から包括的なコマース測定への移行を示しています。プライバシーバイデザインアナリティクスに注力するスタートアップは、データリスクへの経営幹部の意識が高まるにつれ資本を集めています。

競争戦略はエコシステム拡大、AI研究開発、コンプライアンス整合を中心に展開しています。市場リーダーはニッチなAI企業を買収して機能ギャップを埋め、チャレンジャーはクラウドプロバイダーとの提携を通じて流通を獲得しています。オープンAPI、マーケットプレイス拡張機能、使用量ベースのライセンスは、ロックインを懸念する購買者にとって決定的な選択要因として浮上しています。

マルチチャネル アナリティクス業界リーダー

Oracle Corporation

Adobe Inc.

Alphabet (Google) Inc.

IBM Corp.

SAS Institute

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Brazeは、Gartnerによる2024年マルチチャネルマーケティングハブのマジッククアドラントで2年連続リーダーに選出され、市場における同社の強固なポジションと、パーソナライズドキャンペーンおよびクロスチャネルメッセージングのためのAI主導アプローチを含む顧客エンゲージメント技術における継続的なイノベーションが評価されました。

- 2025年4月:Stacklineは、Amazonとの協力のもと、ブランドが複数の小売業者にわたる広告の影響を測定する方法を強化する画期的なマルチリテーラーアトリビューションソリューションを発表しました。これは、単一の小売業者に焦点を当てた従来のアトリビューションモデルの限界に対処し、複数チャネルにわたる広告によって影響を受けた消費者購買の包括的なビューを提供するものです。

- 2025年3月:AdobeはSling TVによるAdobe Experience Cloudソリューションの導入における顕著な成功を報告しました。これにより、チェックアウトの合理化によるカートコンバージョンが30%増加、カスタマイズされたオファーによるウェブサイトコンバージョンが22%向上、パーソナライズされたブランディングによる顧客維持の改善が実現し、統合マルチチャネル アナリティクスの具体的なビジネスインパクトが実証されました。

- 2025年1月:Alibaba CloudとInfocomm Media Development Authority(IMDA)は、シンガポールの最大3,000社の中小企業のデジタルトランスフォーメーションを支援するAlibaba Cloud Digital Accelerator Programmeを開始しました。クラウドクレジット、AIトレーニング、技術サポートを提供し、アナリティクスと顧客エンゲージメントのためのクラウドおよびAI技術採用における中小企業の能力強化を図るものです。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceは、マルチチャネル アナリティクス市場を、ウェブおよびモバイルサイト、ソーシャルネットワーク、メール、コンタクトセンターログ、コネクテッドストアデバイス、有料メディアを起点とするカスタマージャーニーデータを取り込み、接続し、分析するソフトウェアプラットフォームおよび関連サービスへの総支出として定義しています。このデータはチャネルレベルおよびクロスチャネルのパフォーマンスインサイトを提供します。

スコープ除外:クロスチャネルデータのステッチングとアトリビューションを欠くスタンドアロンの単一チャネルトラッキングツールは対象外です。

セグメンテーション概要

- コンポーネント別

- ソリューション

- クエリおよびレポート

- 可視化およびダッシュボード

- データマイニングおよび予測

- カスタマージャーニーオーケストレーション

- その他のソリューション

- サービス

- ソリューション

- 展開形態別

- クラウド(パブリック、プライベート、ハイブリッド)

- オンプレミス

- 企業規模別

- 中小企業

- 大企業

- エンドユーザー産業別

- 小売およびEコマース

- BFSI

- ITおよび通信

- ヘルスケアおよびライフサイエンス

- 政府および非営利

- メディアおよびエンターテインメント

- 旅行およびホスピタリティ

- その他の産業

- アプリケーション別

- 顧客獲得およびクロスセル

- チャーンおよびリテンションアナリティクス

- キャンペーンおよびジャーニー最適化

- パーソナライズドレコメンデーション

- 不正・リスクアナリティクス

- チャネルタイプ別

- ウェブおよびモバイル

- ソーシャルメディア

- メール

- コールセンターおよびチャット

- 店舗内・POS・IoTエッジ

- OTT・コネクテッドTV

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東・アフリカ

- GCC(サウジアラビア、UAE等)

- トルコ

- イスラエル

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ

- 北米

詳細な調査方法とデータ検証

一次調査

方向性を検証しデータギャップを補完するため、Mordorのアナリティクストは北米、欧州、アジア太平洋地域のソフトウェアベンダー、導入パートナー、デジタルコマースリーダーにインタビューを実施しました。質問は価格モデル、平均取引規模、オムニチャネルアナリティクススタックの現在の普及率、今後5年間の予算シフト計画に焦点を当てました。これにより採用曲線を根拠づけ、主要な前提を精緻化しました。

デスクリサーチ

アナリティクストはまず、Interactive Advertising Bureau、米国国勢調査局のE-Stats、EurostatのデジタルエコノミーテーブルUNCTADのBtoC Eコマースインデックス、連邦通信委員会などのパブリックドメインデータから着手しました。これらのソースはデジタルトラフィック、小売Eコマース売上、クラウド採用に関するベースライン数値を提供しました。企業の10-K、投資家向け資料、業界誌、特許件数は追加の技術普及シグナルを提供し、D&B HooversおよびDow Jones Factivaの抽出データを通じて検証されました。追加の統計ポータルや業界団体の幅広い組み合わせがレビューされましたが、上記リストは網羅的なものではなく例示的なものです。

デスクリサーチの結果をさらに精緻化するために2回の追加作業を実施しました。まず各データストリームを市場スコープに整合させ、次にトレンドラインが比較可能になるよう通貨換算と会計年度の締め切りを正規化しました。

市場規模推計と予測

トップダウンとボトムアップの組み合わせがモデルの基盤となっています。まずグローバルデジタル広告支出、Eコマースの総商品取引額、企業向けクラウドソフトウェア支出から総アドレサブル支出を再構築し、マルチチャネル アナリティクスソリューションの検証済み普及率を適用しました。公開報告されたベンダー収益の選択的なボトムアップ集計と、サンプリングされた平均販売価格にユーザー数を乗じたものが現実確認と調整レイヤーを提供しました。重要な変数には、スマートフォン普及率、小売予算に占める有料メディアのシェア、クラウドベースアナリティクスライセンスの平均価格、規制上のプライバシーマイルストーン、オムニチャネルキャンペーン開始のペースが含まれます。上級インタビュー対象者との合意によるシナリオ分析でストレステストされた多変量回帰が2025年から2030年の予測を生成しました。

データ検証と更新サイクル

すべてのデータ系列は分散および異常値チェックを経た後、第2のアナリティクストが計算を再実行します。最終数値は業界指数および選択されたクライアントベンチマークと比較され、5%を超える乖離があればソースへの再確認が行われます。レポートは年次で更新され、重要な市場イベントが発生した場合は中間更新が行われ、クライアントが最新の見解を受け取れるようにしています。

Mordorのマルチチャネル アナリティクスベースラインが確固たる理由

公表されている推計は、スコープの選択、採用指標、更新頻度の違いにより異なります。真のクロスチャネルプラットフォームのみを厳格に含め、一貫した通貨処理、年次ソース再確認を行うことで、意思決定者にとって信頼性の高い出発点を設定しています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップ要因 |

|---|---|---|

| 261億7,000万米ドル(2025年) | ||

| 264億米ドル(2024年) | 国際コンサルタント会社A | サービス収益を除外し、より高いクラウドライセンス割引率を想定 |

| 191億米ドル(2024年) | 調査機関B | ウェブアナリティクス支出のみを計上し、ソーシャルおよび店舗内データフィードを除外 |

この比較は、スコープと入力変数の違いを調整すると、当社のベースラインが戦略的計画のための最も透明性が高く、再現性があり、バランスの取れた基盤であることを示しています。

レポートで回答される主要な質問

マルチチャネル アナリティクス市場の急成長を牽引しているのは何ですか?

ハイパーパーソナライゼーションのための生成AIの採用、クラウドネイティブのスケーラビリティ、ファーストパーティデータ戦略への移行が、2031年にかけての年平均成長率18.41%を推進しています。

2031年までにマルチチャネル アナリティクス市場規模はどのくらいになりますか?

市場は現在の成長率で2031年までに721億8,000万米ドルに達すると予測されています。

最も急成長が期待される地域はどこですか?

アジア太平洋地域はモバイルファーストの消費者行動とクラウドインフラの拡大に牽引され、年平均成長率16.6%を記録すると予測されています。

現在最も投資している産業垂直市場はどこですか?

小売・Eコマースはオムニチャネルカスタマージャーニーが統合アナリティクスを必要とするため、26.55%の収益シェアでトップとなっています。

ハイブリッドクラウド展開が普及しているのはなぜですか?

ハイブリッドアーキテクチャはデータレジデンシーコンプライアンスと弾力的なコンピューティングのバランスを取り、2031年にかけて年平均成長率21.2%で成長しています。

最も高い成長機会をもたらす新興チャネルは何ですか?

広告主がアドレサブルストリーミングインベントリへの支出を移行するにつれ、OTT・コネクテッドTVアナリティクスは年平均成長率22.9%で拡大しています。

最終更新日: