HPV検査およびパップテスト市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 7.59 十億米ドル |

| 市場規模 (2031) | 12.58 十億米ドル |

| 成長率 (2026 - 2031) | 10.63% CAGR |

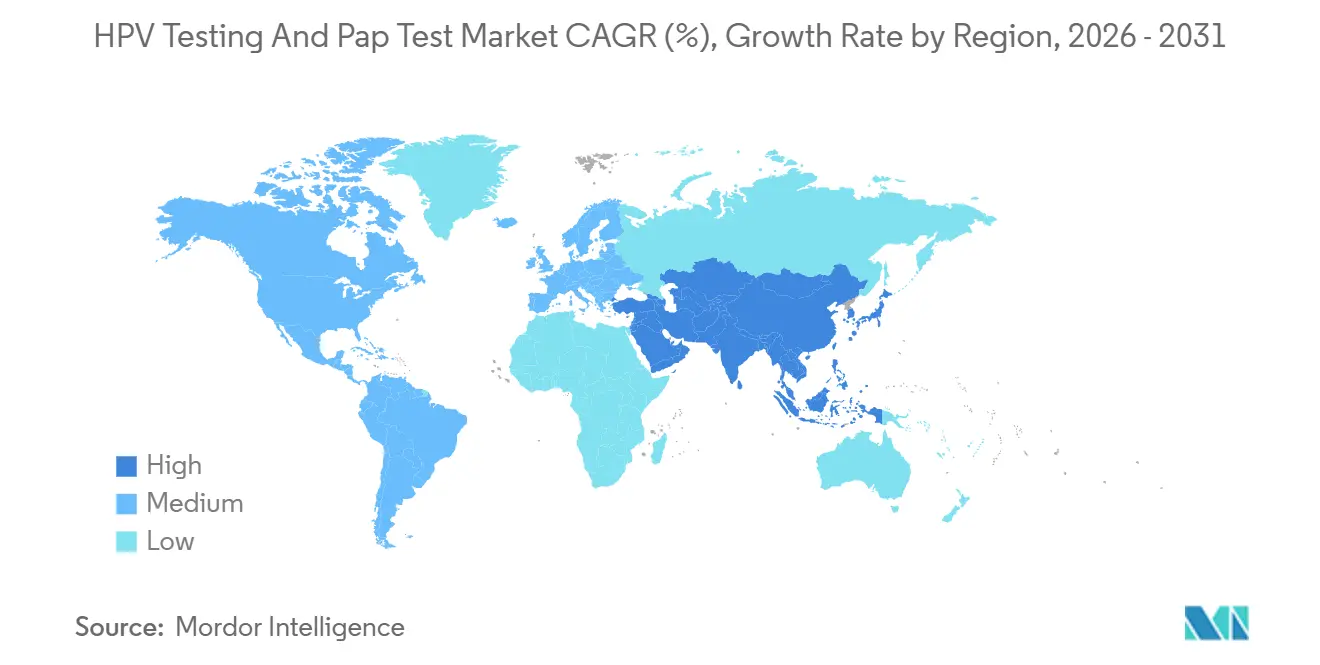

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

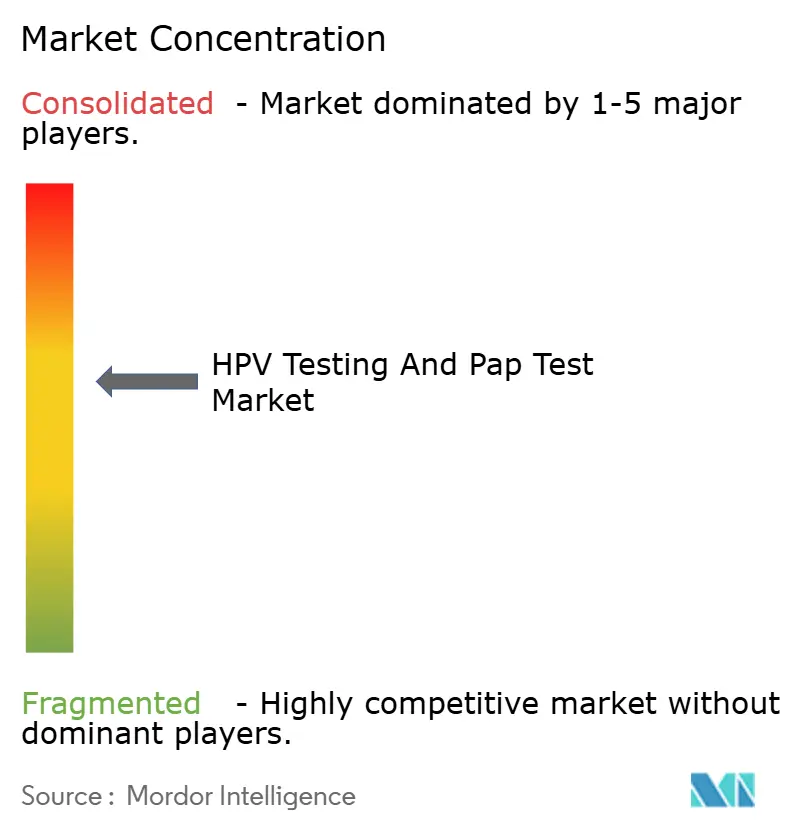

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるHPV検査およびパップテスト市場分析

HPV検査およびパップテスト市場規模は、2025年の68億9,000万米ドルから2026年には75億9,000万米ドルに成長し、2026年〜2031年のCAGR 10.63%で2031年までに125億8,000万米ドルに達すると予測されています。

分子アッセイを一次スクリーニングに格上げするガイドライン改訂と、中国およびインドにおける政府主導の普及展開が相まって、検査機関はサイトロジーワークフローから高スループットPCRおよび次世代シーケンシングプラットフォームへと移行しています。自己採取プログラムにより院内検査を避ける女性の参加率が向上し、AI支援デジタル病理学がサイトロジー検査室の人員不足を補うことで需要はさらに押し上げられています。試薬の供給制約は依然として残るものの、インドおよび米国における生産能力の増強がリードタイムを短縮し、最も深刻なボトルネックの一つを緩和しています。ベンダーは導入済み機器にサブスクリプション型ソフトウェアを重ね合わせ、収益を一時的なハードウェア販売から継続的なデジタル手数料へとシフトさせています。HPVワクチン接種率が上昇する中でも、これらの力が相まってHPV検査およびパップテスト市場を二桁成長の軌道に乗せ続けています。

主要レポートのポイント

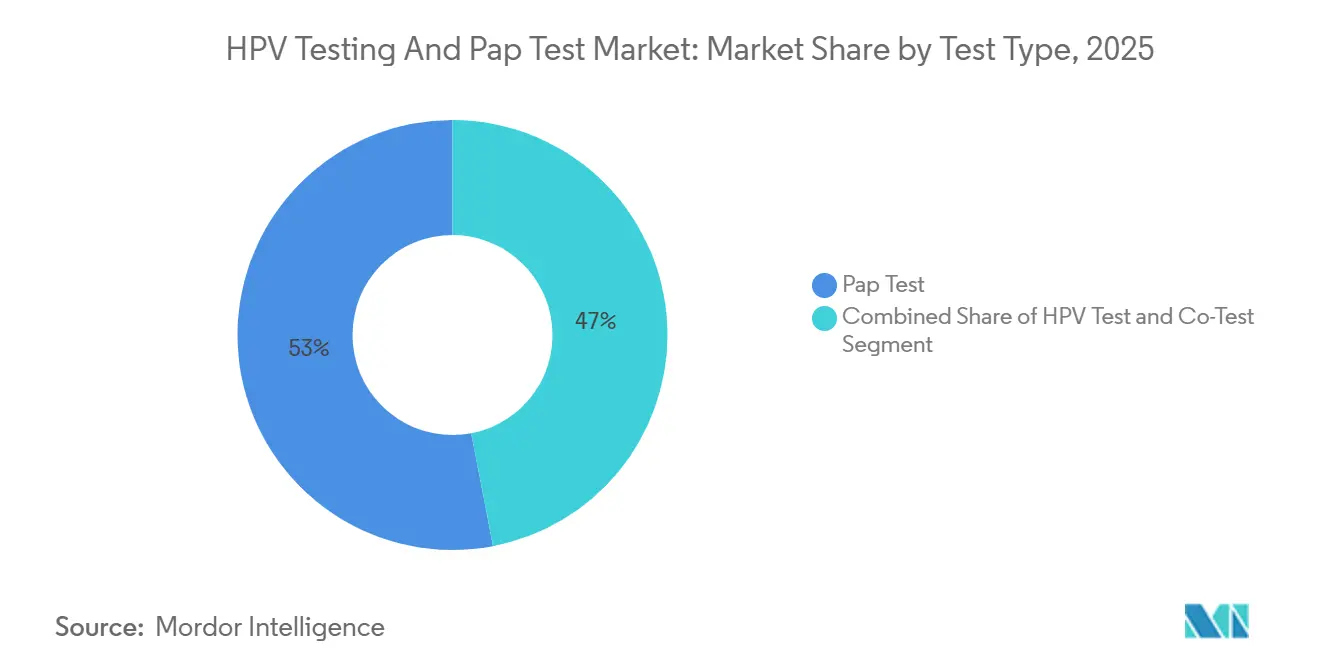

- 検査タイプ別では、パップテストが2025年のHPV検査およびパップテスト市場シェアの53.02%をリードし、HPV検査は2031年にかけてCAGR 11.26%で拡大しています。

- 製品タイプ別では、消耗品および試薬が2025年のHPV検査およびパップテスト市場の54.17%を占め、ソフトウェアプラットフォームはCAGR 12.35%で最も急速に拡大しています。

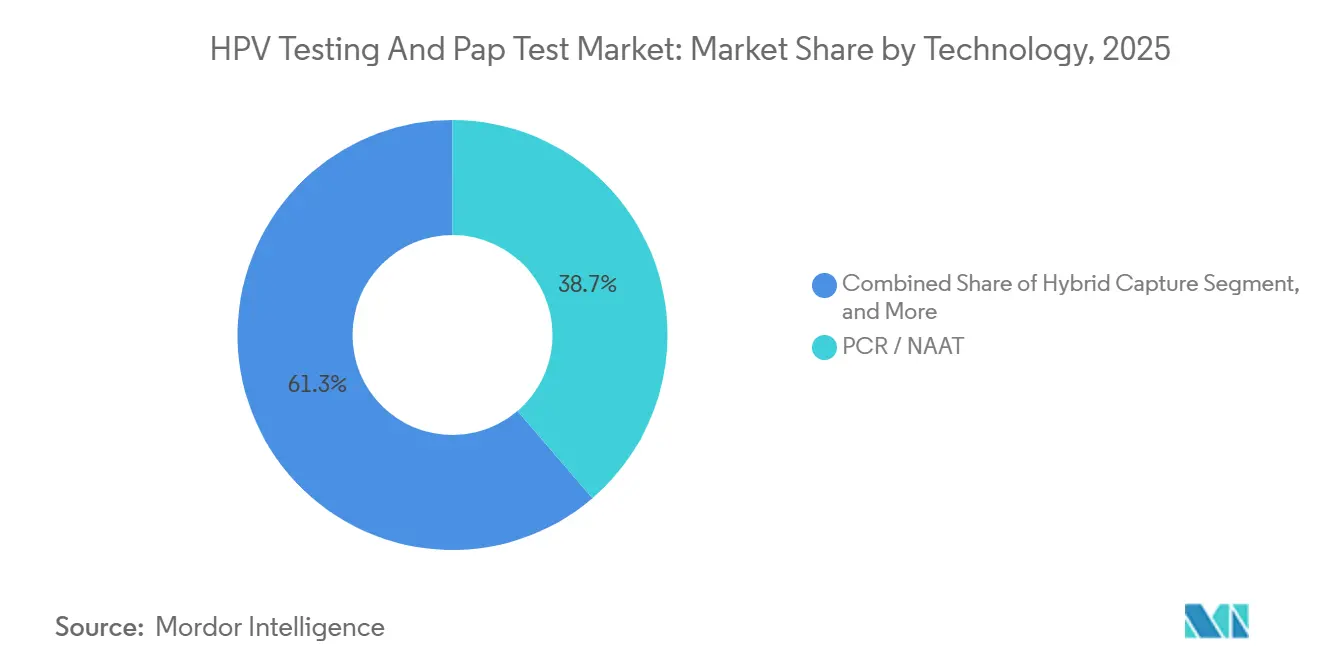

- 技術別では、PCR/NAATが2025年の収益の38.72%を占め、次世代シーケンシングはCAGR 13.04%で拡大し、プレミアム層を再編しつつあります。

- 用途別では、子宮頸がんスクリーニングが2025年に27.78%を占め、治療後フォローアップは2031年にかけてCAGR 13.62%で成長する見込みです。

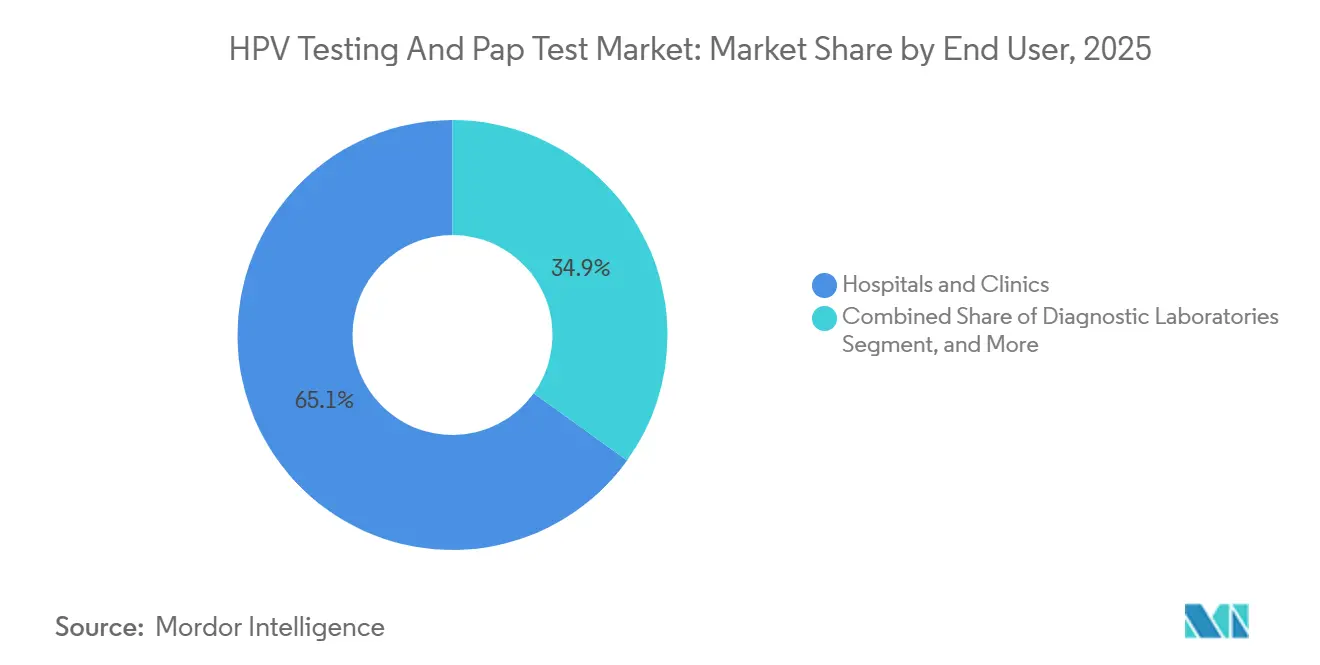

- エンドユーザー別では、病院・クリニックが2025年の需要の65.08%を占め、診断検査機関は支払者が検査量を集約する中でCAGR 11.79%で地位を高めています。

- 地域別では、北米が2025年の収益の43.78%を占め、アジア太平洋地域はCAGR 14.97%で最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のHPV検査およびパップテスト市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| HPV感染および子宮頸がん負担の増大 | +2.8% | 南アジア、サブサハラアフリカ、ラテンアメリカで深刻な圧力を伴うグローバル | 中期(2〜4年) |

| HPV一次検査を支持する政府主導スクリーニングプログラムの拡大および新ガイドライン | +3.1% | 北米、欧州、中国、インド、東南アジアへの波及 | 短期(2年以内) |

| 分子診断における技術的進歩 | +2.4% | 北米および欧州が主導するグローバル、都市部アジア太平洋での急速な普及 | 中期(2〜4年) |

| スクリーニング受診率を向上させる自己採取・在宅HPVキットの普及 | +1.7% | 北米、欧州、オーストラリア、インド・中国・ラテンアメリカでのパイロットプログラム拡大 | 短期(2年以内) |

| 病理医不足を緩和するAI対応サイトロジーおよびデジタル病理学 | +1.9% | 北米、西欧、オーストラリア、都市部インドおよび中国でのパイロットプログラム | 長期(4年以上) |

| 女性向けデジタルヘルスエコシステムおよびバンドルケアへのHPVスクリーニングの統合 | +1.5% | 北米、西欧、都市部アジア太平洋市場での新興普及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

HPV感染および子宮頸がん負担の増大

世界の子宮頸がん罹患率は2020年から2024年にかけて4.2%上昇し、パップキャンペーンによる以前の改善を逆転させました。[1]国際がん研究機関、「世界の子宮頸がん罹患率2024年」、iarc.who.int パンデミック中に生じたスクリーニングの空白により、推定3,500万人の女性が未検査のまま放置され、病変が進行しました。南アジアとサブサハラアフリカは現在、死亡率の70%を担っており、各省庁は感度90〜95%を実現する分子HPV検査への補助金を拠出しています。非ワクチン型31、33、45、52、58の遺伝子型混合の変化は、30〜39歳の女性においてより一般的になっており、リスク層別管理を導く拡張遺伝子型アッセイの採用を検査機関に促しています。規制当局は2024年に、遺伝子型反射経路を正式化し、トリアージを合理化し、検査価値を高めるドラフトガイダンスを公表することで対応しました。

HPV一次検査を支持する政府主導スクリーニングプログラムの拡大および新ガイドライン

2024年のUSPSTFグレードAによるHPV一次検査の推奨は、主要な米国保険会社がアッセイ1件あたりの償還額を65〜72米ドルに引き上げるなど、即座の支払者の整合をもたらしました。イングランドはHPVファーストスクリーニングへの全国的な移行を完了し、サイトロジーの作業負荷を40%削減し、所要時間を半減させました。中国は国産PCRキットを使用して農村部の女性1億2,000万人をスクリーニングするために120億人民元(16億5,000万米ドル)を拠出し、インドはHPV検査をアーユシュマン・バーラット制度に組み込み、パイロット州で62%の受診率を達成しました。これらの義務化措置は旧来の顕微鏡の更新サイクルを短縮し、自動化分子プラットフォームへの発注を促進し、近期においてHPV検査およびパップテスト市場を牽引しています。

分子診断における技術的進歩

37種のHPV株の遺伝子型を解析し、ウイルス量を定量化し、ウイルス組み込みを検出できる次世代シーケンシングパネルが2025年にCEマークを取得し、サンプル1件あたり150〜200米ドルの価格を実現しています。早期採用者は不要なコルポスコピーが18%減少したと報告しており、プレミアム価格を相殺しています。E6/E7転写産物を標的とするmRNAベースのアッセイは、25〜29歳の女性における偽陽性を22%削減し、FDAの拡大承認を獲得してアドレス可能なベースを拡大しました。自動化の進歩により検査1件あたりの労働コストも35%削減され、中所得施設での分子スクリーニングが予算内に収まるようになり、HPV検査およびパップテスト市場のフットプリントが拡大しています。

病理医不足を緩和するAI対応サイトロジーおよびデジタル病理学

2024年までに、米国のサイトテクノロジスト不足は28%に達し、一部の地域ではパップの所要時間が2週間に延長されました。AI支援スライドスキャナーはFDAの審査を通過し、専門家の精度と96%の一致率を達成し、スライドを40%高速に処理しています。これらのシステムを使用する基準検査機関は、1日あたりのスループットが30%向上し、観察者間変動が25%低下したと記録しています。欧州はIVDRベンチマークの公表後に迅速に動き、オランダとスウェーデンは2025年末までにサイトロジーワークフローの85%をデジタル化しました。手動読み取りとの償還同等性が小規模検査機関の採用を制約しているものの、クラウドホスト型の従量課金モデルがアクセスを拡大し、HPV検査およびパップテスト市場の成長を持続させています。

抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 低リソース環境における高度分子検査の高コスト | -1.6% | サブサハラアフリカ、南アジア、農村部ラテンアメリカ | 中期(2〜4年) |

| 変動する償還および複雑な多地域規制経路 | -1.3% | 新興市場で深刻な課題を抱えるグローバル、断片化した欧州システム | 短期(2年以内) |

| 長期的なスクリーニング量を削減するHPVワクチン接種率の上昇 | -1.2% | 高所得国(北米、西欧、オーストラリア)、中所得国への新興影響 | 長期(4年以上) |

| パンデミック後の特殊試薬およびプラスチックのサプライチェーンの脆弱性 | -0.9% | アジア太平洋製造拠点および新興市場への流通における深刻な混乱を伴うグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

低リソース環境における高度分子検査の高コスト

低・中所得国におけるPCRベースのHPV検査のコストはサンプル1件あたり15〜25米ドルであり、サブサハラアフリカで支配的なスクリーニング方法である酢酸による視覚的検査(VIA)の2〜5米ドルと比較して高額です。同地域では1人あたりの医療費が年間平均50米ドルです。[2]世界保健機関、「低・中所得国におけるHPVスクリーニングへのコスト障壁2025年」、who.int この価格差により、分子検査の採用は都市部の三次病院およびドナー資金によるパイロットプログラムに限定され、リスクのある人口の80%がVIAに依存したままとなっています。VIAの高度病変に対する感度は50〜60%であり、HPV DNA検査の90〜95%と比較して低い水準です。ザンビア保健省は2024年に農村部の15のクリニックでCepheid社のGeneXpert HPVアッセイをパイロット導入し、68%のスクリーニング受診率を達成しましたが、ドナー資金が尽きた後、検査1件あたり18米ドルという持続不可能な試薬コストを理由に拡大を停止しました。インドの公衆衛生システムは一括調達によりHPV検査価格を5〜6米ドルまで引き下げましたが、州予算は対象女性の40%しかカバーできず、高リスク年齢層(35〜45歳)を優先し若年層を除外する配給を余儀なくされています。

長期的なスクリーニング量を削減するHPVワクチン接種率の上昇

9〜14歳の女児に対する世界のHPVワクチン接種率は、GAVIによる50の低所得国への拡大と高所得国における学校ベースのプログラムに牽引され、2020年の32%から2025年には48%に達しました。2024年までに86%の接種率を達成したオーストラリアは、オーストラリア保健福祉研究所のモデリングによると、ワクチン接種コホートが25〜65歳のスクリーニング対象年齢に達するにつれ、2035年までに子宮頸がんスクリーニング需要が30%減少すると予測しています。[3]オーストラリア保健福祉研究所、「ワクチン接種後のスクリーニング減少予測2024年」、aihw.gov.au 英国の国民保健サービスは、2020年から2024年にかけて20〜24歳の女性におけるHPV有病率が22%低下したと報告しており、これは2008年の二価ワクチン導入と相関しており、この年齢層のスクリーニング量は陽性者数の減少とフォローアップ必要者の減少に伴い18%低下しました。米国CDCの2025年データによると、青少年の76%が少なくとも1回のHPVワクチン接種を受け、完全接種率は62%であり、疫学者はこの水準により2040年までにワクチン接種コホートにおける子宮頸がん罹患率が40%減少すると推定しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

検査タイプ別:分子HPVアッセイが従来のサイトロジーを凌駕

HPV検査はCAGR 11.26%で拡大しており、2025年に記録されたHPV検査およびパップテスト市場のパップテストの53.02%シェアを侵食しています。HPV一次スクリーニングを格上げするUSPSTFガイダンスは即座の保険適用の変化をもたらし、1シフトあたり300〜500サンプルを処理する検査機関にとって単独分子アッセイが経済的な選択肢となっています。

2024年に承認された自己採取キットは、検査が遅れている女性の間での普及をさらに加速させ、米国の大規模無作為化試験においてスクリーニング受診率を28%向上させました。医療過誤への懸念が残る場所ではコテストが継続されていますが、支払者が二重検査の償還を削減する中、その20%の量シェアは低下しています。新興市場では、PCR能力を持たない施設においてパップテストが依然として有用ですが、機器価格の低下と試薬のローカライゼーションにより、HPV検査へのアクセスが着実に拡大し、HPV検査およびパップテスト市場規模は二桁成長を続けています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

製品タイプ別:ソフトウェアプラットフォームがデジタル上昇分を獲得

定期的な試薬販売が2025年の収益の54.17%をもたらしましたが、AIエンジンとクラウドダッシュボードが子宮頸がんスクリーニングを統合型女性健康ポータルへと移行させる中、ソフトウェアプラットフォームはCAGR 12.35%に向かっています。Hologicのゲニウスプラットフォームだけで2025年にライセンスおよびサブスクリプション収益1億8,000万米ドルを生み出しており、デジタル層が消耗品と同等の価値獲得をもたらすことを証明しています。

予算凍結に直面する病院は、資本購入よりもサービスとしてのソフトウェア契約を好む傾向が強まっており、この転換によりクライアントは複数年契約に縛られ、ベンダーのキャッシュフローが安定します。一方、機器・分析装置の更新サイクルは8〜10年に延長され、ハードウェア需要を抑制しますが、将来のソフトウェア付加のための導入ベースを拡大しています。サービス(トレーニング、バリデーション、メンテナンス)は売上高の10%を占め、HPV検査およびパップテスト市場において包括的なウォレットシェアを求めるベンダーにクロスセルの機会を提供しています。

技術別:次世代シーケンシングがバリューチェーンを上昇

PCR/NAATは2025年に38.72%のシェアを維持しましたが、次世代シーケンシングのCAGR 13.04%は、37の遺伝子型、ウイルス量、および組み込みイベントを1回の実行で検出するプレミアムアッセイへの明確なシフトを示しています。次世代シーケンシングに関連するHPV検査およびパップテスト市場は現在は小規模ですが、病院コンソーシアムは高リスクトリアージおよび臨床試験向けにこれらのパネルをパイロット導入しており、不要なコルポスコピーが18%減少したと報告しています。

予算が逼迫している場合はハイブリッドキャプチャーが継続され、mRNA検査は25〜29歳の女性向けのニッチを担い、DNAアッセイと比較して偽陽性を22%削減しています。規制の勢いは多様化を支持しており、2024年のFDAドラフトは一次スクリーニングへの次世代シーケンシングを明示的に歓迎しており、より広範な償還を解放し、市場のイノベーションフロンティアとしての技術の役割を確固たるものにするはずです。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

用途別:サーベイランスが一次スクリーニングを上回る成長

子宮頸がんスクリーニングは2025年に27.78%のシェアを維持しましたが、治療後フォローアップのCAGR 13.62%により、HPV検査およびパップテスト市場内で最も急成長するセグメントとなっています。更新されたASCCPガイドラインは切除後6、12、24ヶ月でのHPV検査を推奨しており、98%の陰性予測値を評価しています。

病院はサーベイランスパネルに100〜150米ドルを請求しており、定期スクリーニングの50〜70米ドルと比較して平均販売価格を押し上げています。治療用ワクチンが後期試験を進める中、臨床試験需要は季節的に急増します。膣がんスクリーニングおよび日和見的STIパネルは小規模ながら安定したニッチを維持しており、全体的な市場シェアへの大きな影響なしに増分量を提供しています。

エンドユーザー別:中央検査機関が集約を加速

病院・クリニックが現在の収益の65.08%を占めていますが、診断検査機関は自動化と支払者主導のアウトソーシングを通じて量を獲得し、CAGR 11.79%で成長しています。Quest Diagnosticsの反射アルゴリズムは所要時間を48時間に短縮しながら労働コストを30%削減し、集約を推進するスケール経済を示しています。

LabCorpによる2024年の地域サイトロジーグループの買収により年間180万件の検査が追加され、余剰能力が削減されました。これは他社が追随するテンプレートとなるでしょう。直接消費者向けポータル、移動検診車、公衆衛生検査機関が残りを構成していますが、その成長は採取ポイントの多様化とHPV検査およびパップテスト市場のリーチの拡大を示しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

地域分析

北米は2025年のHPV検査およびパップテスト市場収益の43.78%を占めました。HPV一次検査に対するUSPSTFグレードAの評価が償還額の増加を促しましたが、ワクチン接種の進展と5年間隔のスクリーニングが絶対的な量の成長を制約しています。カナダの3つの主要州でのHPV検査への移行は州レベルの勢いを示しており、小規模な地域が予算への影響を検討している中でも同様です。メキシコのセグロ・ポピュラープログラムは2024年にHPVアッセイを導入しましたが、主要都市圏外での検査能力の不均一さが受診率の向上を遅らせています。

アジア太平洋地域はCAGR 14.97%で最も急速に拡大しています。国産PCRキットを使用して1億2,000万人の女性をスクリーニングする中国の120億人民元規模の取り組みが量を支え、インドのアーユシュマン・バーラットへの統合によりパイロット州での参加率が62%に向上しました。日本は2024年にワクチン推進政策を再開し、ワクチン接種女性の検査間隔を延長しており、近期の検査数を抑制しますが、より広範な予防を通じて長期的な需要を固めています。韓国の2025年の年齢帯拡大により年間400万件の検査が追加されますが、償還額は実際のコストを下回っています。

イングランドはHPVファーストの展開を完了し、ドイツは35歳以上の女性に対する3年ごとのHPVスクリーニングを義務化し、フランスはHPV一次検査を承認しましたが、地域システムが段階的に実施しています。中東・アフリカと南米を合わせると8%のシェアを占め、限られた予算と試薬の在庫切れが規模拡大を妨げていますが、ブラジル、南アフリカ、ザンビアでのドナー支援パイロットは資金が整った場合の需要を実証しています。全体として、地理的な差異は政策の成熟度、支払者の寛大さ、および検査インフラに依存していますが、アジア太平洋地域の勢いが北米の成長鈍化を相殺し、世界のHPV検査およびパップテスト市場を堅調な成長軌道に乗せ続けています。

規制環境

規制は子宮頸がん検診を一次hrHPV分子検査へと導くとともに、患者自己採取の手順を制度化する方向に進んでいる。米国では、HRSAが2026年1月に女性予防サービスガイドラインを更新し、30歳から65歳までの平均リスク層に対する推奨検診方法として5年ごとの一次hrHPV検査を指定した。また、同年齢層に対する適切な選択肢として、患者自己採取によるhrHPV検査も認めている。欧州では、規則(EU)2017/746(IVDR)が適合性評価、性能評価、市販後義務の強化を通じて検診用IVDに対する準拠基準を高め、HPVアッセイおよびワークフローの上市期間や文書化要件に直接影響を与えている。

競合環境

HPV検査およびパップテスト市場は中程度の集中度を示しています。Roche、Hologic、Qiagenは試薬レンタル契約の広範なネットワークと定着した機器群を活用し、収益の相当部分を集約しています。Rocheのcobasプラットフォームは病院コアラボの定番であり、HologicのPanther Fusionシステムは同日のHPVおよびSTI結果をバンドルすることで分散型クリニックでのシェアを獲得しています。Qiagenは12米ドルのアッセイで価格感応度の高い地域を守っていますが、PCR競合他社が同様のコストポイントに収束しつつあります。

2025年にBDがCytognosを買収し、MAXPCRラインを補完するフローサイトメトリーHPV能力を追加したことで競争の激しさが増しました。IlluminaのCEマーク取得NGSパネルはリスク層別化ニッチのトップに位置し、AbbottのAlinity mアッセイは欧州のPCR価格をテスト1件あたり20ユーロで下回りました。中国国内プレーヤーのGuangdong HybribioとSansure Biotechは5米ドルの検査を提供することで大規模な農村入札を獲得していますが、FDA承認の欠如によりグローバルリーチが制約されています。

ホワイトスペース領域には自己採取、AI強化トリアージ、低リソース地域向けの常温安定試薬が含まれます。ザンビアにおけるCepheid社のGeneXpert移動検診車はモビリティ戦略を示し、Arbor Vitaは小売クリニックに対応した25米ドルのポイントオブケア検査でブレークスルーデバイスステータスを獲得しました。償還が厳しくなる中、ベンダーはサブスクリプションソフトウェアおよび治療後サーベイランス市場へとピボットし、拡大するHPV検査およびパップテスト市場全体でマージンを守り、顧客との結びつきを深めることを目指しています。

HPV検査およびパップテスト産業リーダー

Arbor Vita Corporation

F. Hoffmann-La Roche Ltd

Seegene Inc.

Becton, Dickinson and Company

Qiagen NV

- *免責事項:主要選手の並び順不同

市場機会と将来展望

一次hrHPV検査を中心としたガイドラインとカバレッジの整合、および患者自己採取の正式な導入が、採取、検査室処理、結果通知、紹介につながるエンドツーエンドの自己採取ワークフローの機会を拡大している。HRSAの2026年1月ガイドラインは、30歳から65歳の平均リスク層に対する患者自己採取hrHPV検査を明示的に認めており、これに関連する民間保険のカバレッジ開始時期(2027年1月1日発効)は、ベンダーおよび検査機関が自己採取を大規模に実用化する商業的インセンティブを高めている。これにより、検証済みの自己採取デバイスおよび高スループットのPCR/NAATプラットフォームへの機会が移行し、アウトリーチ、chain-of-custody(検体管理の連続性)、フォローアップ遵守を管理するソフトウェア層への需要も拡大している。第二の機会は、コストとインフラの制約からフルバレント(14価)分子検査の導入が限られる低資源環境にある。検診性能要件を満たす低価数またはポイントオブケア型アッセイの検証は、都市部の三次医療機関を超えてアクセスを拡大する道筋を作る。2026年6月に公表された臨床検証(Truenat-HR-HPV-Plusなどの低価数ポイントオブケア手法を含む)は、手頃な価格と展開容易性を優先するプログラム向けの製品開発および調達の道筋を支えている。アジア太平洋地域では、複数のAPEC経済圏にわたる一次HPV DNA検査の導入または加速を組み込んだ、複数国・地域による子宮頸がん撲滅計画および国家計画が、製造の現地化、入札適合の確保、フォローアップ能力に合わせた遺伝子型判定やトリアージ戦略の統合が可能なサプライヤーに対し、政策に裏付けられた販路を提供している。

最近の業界動向

- 2026年4月:Waters Corporationは、Onclarity HPV Self-Collection KitのFDAクリアランス、およびBD Onclarity HPV Assayによる在宅使用を可能にするFDAクリアランス/承認を発表した。この動きにより規制対象の在宅採取の選択肢が拡大し、自己採取が高スループットの検査室ワークフローに結び付けられ、クリニックでのパップ採取から検査量が移行し得る状況が生まれている。

- 2025年11月:Becton, Dickinson and Company(BD)は、CEマーク付きBD Onclarity HPV Assayが、BD CORおよびBD Viper LTシステムでの使用に関して世界保健機関(WHO)の事前認証を取得したと発表した。WHOの事前認証は公衆衛生プログラムにおける調達適格性の拡大を支え、標準化された品質基準が求められる入札主導市場でのBDの位置付けを強化する。

- 2024年5月:Rocheは、cobas HPV testとともに使用する、米国で最初期のHPV自己採取ソリューションの一つに対するFDA承認を発表した。この承認は、臨床的に監督された自己採取ワークフローの規制基盤を前進させ、採取デバイスを既存の分子検査プラットフォームと組み合わせるベンダー間競争を加速させた。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、共同検査を含む、定期検診および関連する臨床検査における子宮頸部疾患の検診に使用されるHPV検査およびパップ検査の価値を対象とし、対象地域における検査および関連提供物から生じる収益として測定される。

対象範囲の除外:子宮頸がん治療、ワクチン、より広範な婦人科画像診断は含まれない。また、HPVまたはパップワークフローに特化しない一般的な検査室消耗品も除外される。

セグメンテーション概要

- 検査タイプ別

- HPV検査

- パップテスト

- コテスト(HPV+パップ)

- 製品タイプ別

- 機器・分析装置

- 消耗品・試薬

- ソフトウェアプラットフォーム

- サービス

- 技術別

- PCR / NAAT

- ハイブリッドキャプチャー

- mRNAベースのアッセイ

- 次世代シーケンシング

- 用途別

- 子宮頸がんスクリーニング

- 膣がんスクリーニング

- 治療後フォローアップ

- 臨床試験・疫学

- エンドユーザー別

- 病院・クリニック

- 診断検査機関

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、モデルが国別ガイドラインや保険者カバレッジによって異なる実際の検査行動に結び付くよう、子宮頸がん検診の経路をマッピングすることから始まった。リスク対象人口および検診対象人口を理解するため、子宮頸がん検診に関する世界保健機関の公表資料、CDCの検診指針、国際がん研究機関の疫学参考資料などの公的な情報源を参照した。

需要を供給側の指標に結び付けるため、政府の保健統計ポータル、アクセス可能な場合の国家がん登録、HPVの罹患率および検診受診率を報告する査読済み学術誌、検査室のワークフローや細胞診の品質要件を説明する業界団体資料なども確認した。企業の年次報告書、投資家向け説明資料、信頼性の高い報道は、製品構成の変化や地域的な重点を理解するために利用した。企業財務および特許動向の相互確認には、承認済みの有料サブスクリプション(企業財務データベースおよび特許データベース)を限定的に使用した。これらの例は網羅的なものではなく、データ収集、仮定の検証、未解決事項の明確化のために、その他の公開情報源および内部資料も使用した。

一次インタビューおよび調査

一次調査は、検査室管理者、病理・細胞診関係者、病院調達担当者、および流通業者に対するインタビューと短期調査に重点を置き、検査構成、価格帯、導入時期に関する仮定を、実際に発注・実施されている内容と照合できるようにした。グローバルな視点を確保するため、成熟した検診市場と急成長中の検診市場の双方から入力がバランスするよう配慮し、共同検査比率の変化や自動化の影響などのギャップを解消するために追加質問を行った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:35% | 経営幹部(CXO):15% | アジア太平洋:37% |

| ミッド層:49% | 機能/部門責任者:38% | 欧州・中東・アフリカ:36% |

| 中小プレイヤー:16% | マネージャー:47% | 南北アメリカ:27% |

市場規模算定と予測

規模算定モデルは、対象年齢の女性人口、検診間隔の基準、プログラムのカバレッジ、推定検診受診率を用いたトップダウンの需要プール構築から始まり、これらを国および医療環境別の年間検査件数に変換する。これらの件数は、ガイドラインの方向性と検査室が実際に実施していると報告する内容に基づいてパップ、HPV、共同検査に分割され、その後、実際に実現している一般的な価格帯を乗じて価値の推計値を形成する。

総額を実態に基づかせるため、公開資料に記載されたサプライヤーの収益分割、検査スループットに関する国別チャネル確認、検査室や病院の調達に関するやり取りから得た価格サンプルなどを用いた選択的なボトムアップ近似により結果を確認する。予測に用いる主要な入力には、一次HPV検診導入の変化、共同検査比率、検査室の自動化・統合の動向、償還または公的プログラム資金の変更、ガイドライン更新後の検査頻度の変化が含まれる。予測は主にシナリオ分析に依拠し、検診カバレッジとHPV導入率を基本、保守的、加速の各シナリオで変動させ、一次回答者が現実的とみなす時期に合わせて調整する。

ボトムアップの指標が不完全な場合、例えば国別の民間検査室の収益詳細が不十分な場合には、検診受診率から得られる件数の代替指標を用いてギャップを埋め、通貨のタイミングおよび償還状況を考慮して地域別に価格を調整した後、独立した指標と総額を再確認する。

データ検証と更新サイクル

検証は複数の層で行われ、最終数値が単一の仮定に依存しないようにしている。モデル化された検査件数を、検診カバレッジに関する公表資料、プログラムの展開状況、報告された検査室の処理能力の動向などの独立した指標と比較し、急激な価格上昇や件数の減少といった異常値については、承認前に調査を行う。

第二のアナリストが論理、変換手順、最終的な国別集計を確認し、ガイドラインの変更、償還制度の改定、主要製品の移行といった変数が変化した際には、対象を絞った再ヒアリングが行われる。レポートは年次で更新され、検査件数や価格に重大な影響を与える事象が発生した場合には中間更新が行われる。納品直前には最新の見解をクライアントに提供できるよう、最終確認のレビューが実施される。

Mordor IntelligenceのHPV検査およびパップ検査市場規模の他公表推計との比較

HPV検査およびパップ検査市場に関する公表値は、各チームが異なる収益層をカウントし、検診活動を有償の検査件数に変換する方法も異なるため、しばしば一致しない。トピックの名称が同一に見えても、使用する年度、通貨のタイミング、共同検査の扱い方によって数値は大きく変わり得る。

差異の一般的な要因は、推計がアッセイおよび消耗品の収益のみを数えるか、検診プログラムに関連する機器、ソフトウェア、検査室サービスも含めるかという点である。もう一つの要因は、一次HPV検診導入の想定される速度であり、一部の調査は検査室の報告内容よりも速いガイドラインから実践への転換を適用し、その上で単一のグローバルASP曲線を用いて価格を先延ばしにしている。モデルが国別の検診間隔に従い、件数をパップ、HPV、共同検査に分割し、サービスおよび関連提供物を定義された対象範囲内に含める場合、2026年の総額は、検査キットのみに限定した狭い見方よりも高くなる。この対象範囲の選択が、Mordor Intelligenceが採用しているものである。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 7.59 B (2026) | |

| 業界出版社A | USD 2.81 B (2026) | この数値は、HPVおよびパップ検査製品を重視する、より狭い検査収益の見方に近いようであり、機器、ソフトウェア、検査室サービスが含まれているかどうかについての明確さが低く、より包括的な検診ワークフローモデルと比較して総額が低くなっている。 |

| 業界出版社B | USD 3.55 B (2025) | この推計は異なる基準年およびより小さい初期値に基づいており、販売された検査を中心とした市場価値のより厳密な定義を適用している可能性が高く、年をまたいで比較する際に共同検査や関連提供物を過小に数える可能性がある。 |

出典間のばらつきは、主に検査イベントを取り巻く範囲に何が含まれるか、そして各国の検診行動がHPV主導のアプローチへどれだけ速く移行すると想定されているかによって説明される。検査件数を検診受診率に結び付け、価格と構成を現場からのフィードバックで確認することにより、得られた総額は明確な変数に基づいて追跡可能であり、新たなガイドラインや償還の更新が発生した際にも同じ手順で再現することができる。

レポートで回答される主要な質問

2031年までのHPV検査およびパップテスト市場の予測値は?

市場は2031年までに125億8,000万米ドルに達すると予測されており、2026年からのCAGR 10.63%を反映しています。

最も急成長している検査タイプはどれですか?

分子HPV検査は、HPV一次スクリーニングを優先するガイドラインの変更によりCAGR 11.26%で拡大しています。

最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋地域はCAGR 14.97%で拡大しており、中国とインドにおける大規模な公的スクリーニングプログラムに支えられています。

ソフトウェアプラットフォームは産業収益にどのような影響を与えていますか?

AI駆動型ソフトウェアはCAGR 12.35%で成長しており、試薬販売を補完する高マージンのサブスクリプション収益を提供しています。

HPVワクチン接種は将来のスクリーニング量にどのような影響を与えますか?

ワクチン接種率の上昇により長期的な需要が減少する可能性がありますが、拡張遺伝子型解析と治療後サーベイランスにより、2030年代を通じて検査は不可欠であり続けます。

最終更新日: