注射用抗糖尿病薬市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

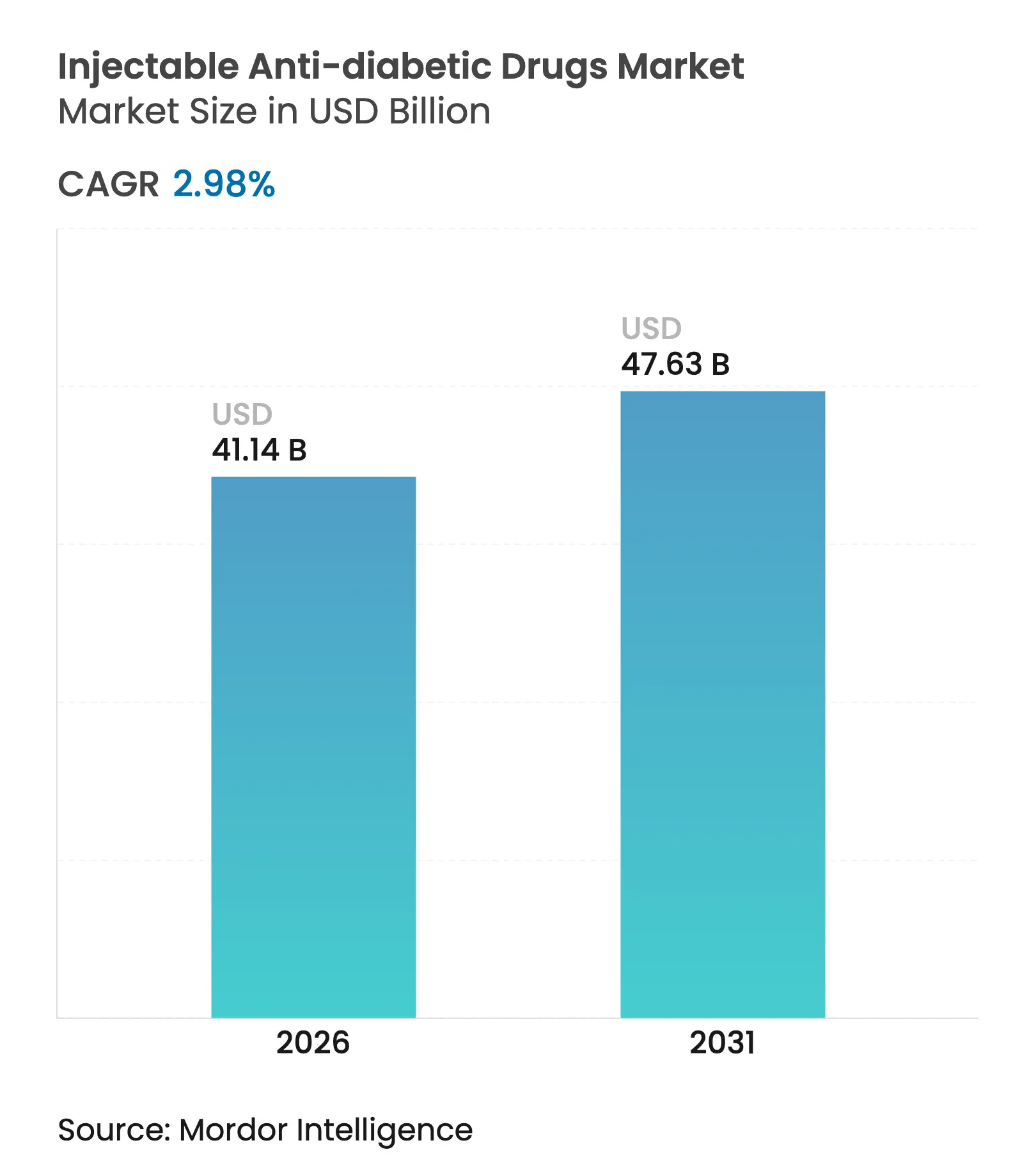

| 市場規模 (2026) | 41.14 十億米ドル |

| 市場規模 (2031) | 47.63 十億米ドル |

| 成長率 (2026 - 2031) | 2.98% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる注射用抗糖尿病薬市場分析

注射用抗糖尿病薬市場の規模は、2025年の399.5億米ドルから2026年には411.4億米ドルに成長し、2026年から2031年にかけて2.98%のCAGRで2031年までに476.3億米ドルに達すると予測されています。中国だけで2億3,300万人以上が糖尿病を抱えている中[1]Yu-Chang Zhou、2005年から2023年における中国の糖尿病の全国および省別有病率と非致死的負担、ならびに2050年までの有病率予測、

軍事医学研究、mmrjournal.biomedcentral.com、次世代GLP-1受容体作動薬が長年にわたるインスリン優位性を侵食しつつある成熟した市場環境を反映し、緩やかな成長が続いています。週1回投与インスリン、デュアルGIP/GLP-1作動薬、コネクテッドインジェクターはアドヒアランスを改善していますが、高いブランド薬価格と依然として残るサプライチェーンのギャップが数量ベースの拡大を抑制しています。主要メーカー全体で120億米ドルを超える設備投資が以前の生産能力不足を解消しつつあり、インド、ベネズエラ、パキスタンにおける現地製造が地域的なレジリエンスを構築しています。抗肥満注射薬に対するメディケアの適用範囲の変更によって強化された価値に基づくケアへのシフトが、実証されたカルジオメタボリックベネフィットを持つ週1回投与レジメンを支持する支払者を促し、アウトカムとコスト効率を重視した治療上の意思決定を再形成しています。

主要レポートの要点

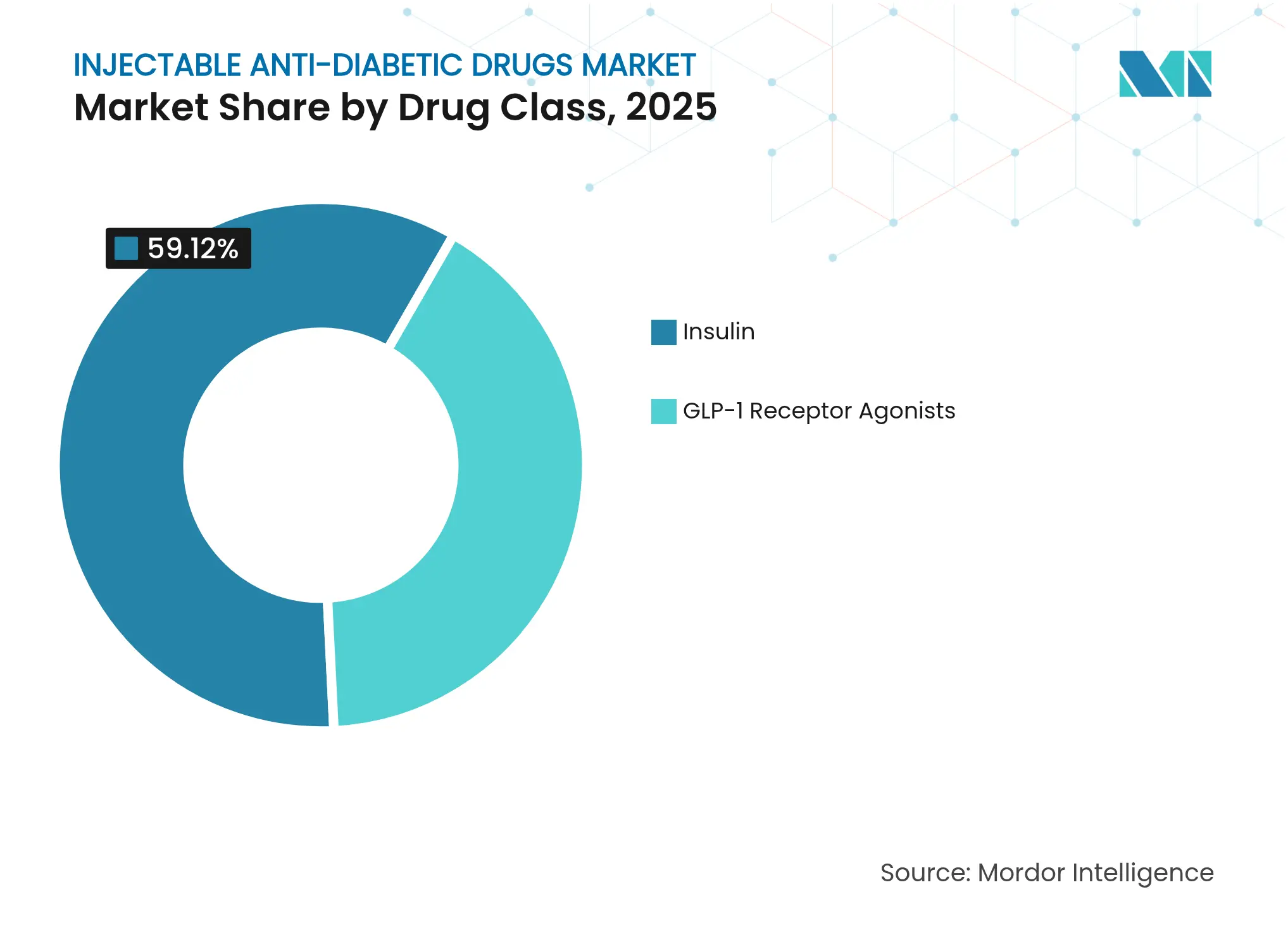

- 薬剤クラス別では、インスリンが2025年の注射用抗糖尿病薬市場シェアの59.12%を維持してリーダーシップを保持しており、GLP-1受容体作動薬は2031年にかけて3.74%のCAGRで最も速い成長を示しています。

- 糖尿病タイプ別では、2型患者が2025年の注射用抗糖尿病薬市場規模の80.05%を占めており、1型セグメントは2031年にかけて3.79%のCAGRで拡大しています。

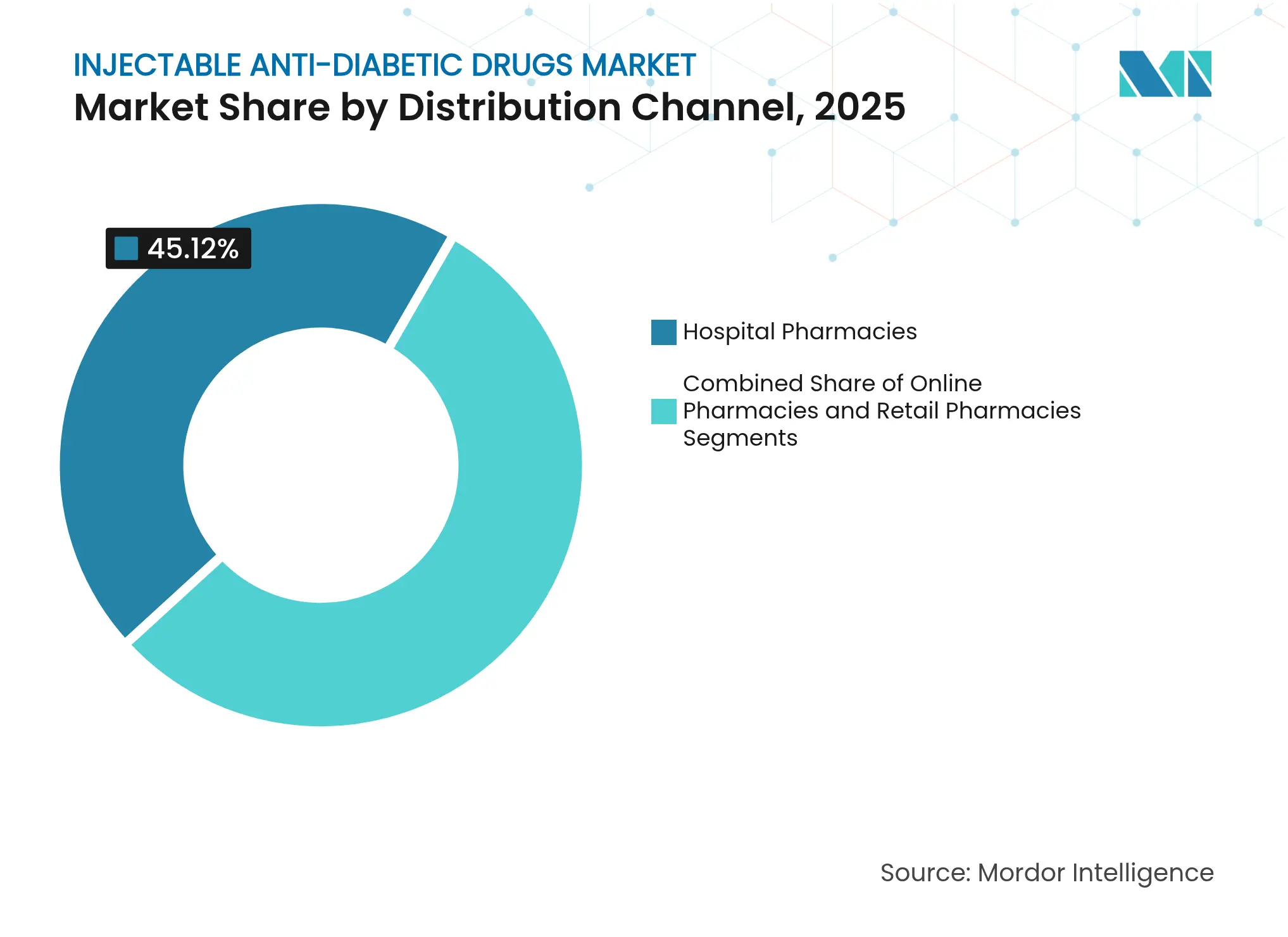

- 流通チャネル別では、病院薬局が2025年の注射用抗糖尿病薬市場において45.12%の収益シェアを保持しており、オンライン薬局が2031年にかけて最高の3.71%のCAGRを記録しています。

- 年齢層別では、成人が2025年の注射用抗糖尿病薬市場規模の58.02%のシェアで優位を占めていますが、高齢者コホートは3.43%のCAGRで成長しています。

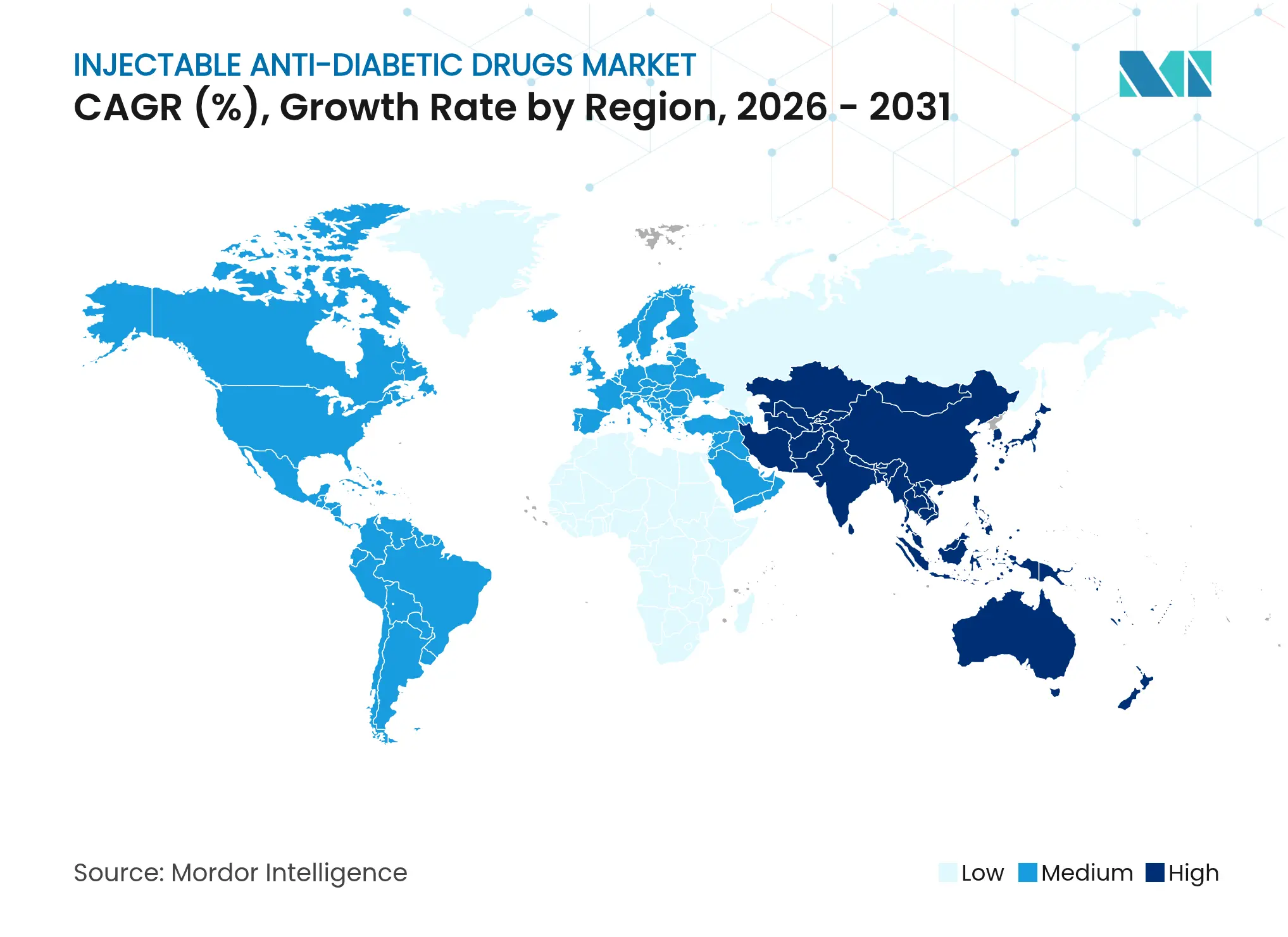

- 地域別では、北米が2025年に40.05%のシェアでリードしており、アジア太平洋地域が3.72%のCAGRで最も急速に成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル注射用抗糖尿病薬市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算、%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 糖尿病および肥満有病率の上昇 | +0.8% | 世界規模、アジア太平洋地域および新興市場に集中 | 長期(4年以上) |

| 週1回投与注射薬療法の上市 | +0.6% | OECD市場から新興国経済へ拡大中 | 中期(2年~4年) |

| OECD市場における有利な償還制度 | +0.4% | 北米、欧州、一部アジア太平洋地域 | 中期(2年~4年) |

| 二重GIP/GLP-1作動薬パイプラインの勢い | +0.5% | 世界規模、北米と欧州が主導 | 長期(4年以上) |

| オンボディウェアラブル/接続型注射デバイスの普及 | +0.3% | 北米、欧州、都市部アジア太平洋地域 | 中期(2年~4年) |

| 新興国市場における現地化インスリン製造 | +0.4% | アジア太平洋地域、中南米、中東 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

糖尿病および肥満有病率の上昇

世界の糖尿病有病率は2021年の6.1%から2050年には9.8%に上昇すると予測されており、患者の80%が発展途上国に居住しています。中国はすでに2億3,300万人の糖尿病患者を報告しており、これは人口の15.88%に相当し、現在のトレンドが続けばその数値は今世紀半ばまでに29.1%に達する可能性があります。アジアの地域的な表現型は、欧米の同世代と比較して低いBMI閾値で糖尿病を発症し、より早期の疾患段階での注射薬需要を押し上げています。東南アジアだけでも、2045年までに患者数が8,000万人から1億5,100万人に増加すると予測されており、注射用抗糖尿病薬市場の持続的な数量ポテンシャルが強調されています。

週1回投与注射薬療法の上市

インスリン イコデクのEU、カナダ、オーストラリアでの承認により、196時間の半減期を持つ基インスリンが導入され、毎日のデグルデクと同等の有効性を維持しながら注射頻度を週7回から1回に削減します[2]欧州医薬品庁(EMA)、Awiqli、

ema.europa.eu。患者満足度スコアは改善していますが、1型患者では低血糖エピソードの増加が認められており、慎重な用量調整の必要性が浮き彫りになっています。IcoSemaやEli Lillyのエフシトラ アルファなどのパイプライン資産は、基礎インスリンとセマグルチド様のベネフィットを組み合わせることを目指しており、開発中のトリプル作動薬はより広範な代謝コントロールを約束しています。これらのイノベーションは治療の選択肢を広げ、注射用抗糖尿病薬市場内での切り替え成長を促進しています。

OECD市場における有利な償還制度

2026年から施行されるメディケアの規則により、肥満のみを適応として処方された場合も抗肥満注射薬の適用が認められ、従来の糖尿病適応を超えて拡大されています[3]連邦官報、メディケアおよびメディケイドプログラム、

federalregister.gov。それにもかかわらず、米国受給者の83%はWegovyに対して事前承認(プライオア・オーソライゼーション)を依然として求められており、1,900万人の成人は体重減少を目的とするいかなるGIP/GLP-1作動薬にも適用を受けていません。州ごとの異なる法制が断片的なアクセスを生み出していますが、患者支援プログラムと価値基づく契約への調剤給付の移行が普及の勢いを維持しています。

二重GIP/GLP-1作動薬パイプラインの勢い

チルゼパチドは2024年第1四半期に18億米ドルの売上を記録し、デュアルターゲット療法の有効性を実証して競合他社を刺激しました。BGM0504などの候補薬は初期試験で最大8.3%の体重減少を示しており、Novo Nordiskによる最近の20億米ドルのトリプル作動薬買収は次世代競争に向けた同社のポジションを強化しています。マルチ受容体アプローチが成熟するにつれ、注射用抗糖尿病薬市場の参加者はより広範なカルジオメタボリック適応症を見込んでいます。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算、%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| ブランド品GLP-1アナログの高コスト | -0.7% | 世界規模、新興市場および無保険者層で深刻 | 短期(2年以下) |

| コールドチェーンとラストマイル物流のギャップ | -0.4% | 新興市場、世界各地の農村部 | 中期(2年~4年) |

| 体重減少目的の適応外使用による供給逼迫 | -0.3% | 北米、欧州 | 短期(2年以下) |

| 研究開発資本の経口薬/遺伝子療法選択肢への移行 | -0.2% | 世界規模、先進国市場に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ブランド品GLP-1アナログの高コスト

GLP-1受容体作動薬の年間薬価は約12,000米ドルであり、臨床的ベネフィットが明確な場合でも経済的な障壁を生じさせています。競合品の上市は価格を下げるどころかむしろ引き上げており、2031年以降にジェネリック薬が登場するまで大幅な価格低下は見込めません。ブラジルは2026年に特許が失効した後のセマグルチドのコピー薬に向けた準備を進めており、米国ではようやく初のジェネリック リラグルチドが承認されたばかりです。バイオシミラーの普及が広がるまでは、価格感応度が注射用抗糖尿病薬市場の価格弾力性の高いセグメントにおける数量を抑制し続けるでしょう。

コールドチェーンとラストマイル物流のギャップ

流通において2℃~8℃の温度を維持することは、電力の安定性や農村部の輸送制限が腐敗リスクを高める新興市場において依然として困難です。専用フライト、シリアライゼーション、データロガーへの業界投資が逸脱損失を低減していますが、資本力の乏しい流通業者はインフラの迅速なアップグレードに苦労する可能性があります。コールドチェーンの脆弱性は、特に熱的許容範囲の狭いバイオロジクスにおいて、注射用抗糖尿病薬市場の完全なグローバル展開を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:GLP-1のイノベーションがインスリン優位を崩す

インスリンは2025年の注射用抗糖尿病薬市場シェアの59.12%を維持しており、血糖コントロールにおける基盤的な役割を反映しています。ただし、長時間作用型アナログが旧来のヒト製剤を侵食し、バイオシミラー競争が新興地域に広がるにつれ、収益の伸びは緩やかです。週1回投与インスリン イコデクの展開はプレミアムニッチを追加し、数量は鈍化する可能性がありますが価値は向上します。超速効型食後インスリンは食後血糖管理においてシェアを獲得していますが、インスリン投与量の必要性を低減するインクレチンベースの体重管理オプションとの競合に直面しています。

GLP-1受容体作動薬セグメントは成長エンジンを代表しており、2031年にかけて3.74%のCAGRで拡大しています。セマグルチドとチルゼパチドは強力な体重減少有効性でリードしており、一時的な供給不足にもかかわらず糖尿病と肥満の両方への採用を促進しています。複数の受容体をターゲットとする第2世代資産は、投与間隔を延長しながら有効性を高めることを目指しています。心血管ラベルの拡大が到来するにつれ、GLP-1は広範な代謝ソリューションへと進化し、注射用抗糖尿病薬市場への影響力を増大させています。

注記: 全セグメントの個別セグメントシェアはレポート購入時に入手可能

糖尿病タイプ別:2型糖尿病の有病率が数量成長を牽引

2型糖尿病は2025年の注射用抗糖尿病薬市場規模の80.05%を占めており、成人発症疾患のパンデミック的規模を強調しています。有病率の漸増的な上昇と、特にGLP-1を中心とした注射薬の早期開始が数量の安定性を支えています。2型患者向けに新たに承認された自動基礎ボーラス投与システムがレジメンを簡素化し、テクノロジーに精通した患者層での採用を促進しています。

1型糖尿病は規模は小さいものの、ポンプ・センサーエコシステム、週1回投与基礎インスリン、治癒的細胞療法パイプラインが楽観的な見通しをもたらし、3.79%のCAGRでわずかに速い成長を示しています。膵島細胞置換や遺伝子編集による低免疫アプローチの臨床試験は将来的な変革を示唆していますが、近期の収益は注射用抗糖尿病薬市場を拡大するプレミアムコネクテッドデバイスから生まれています。

流通チャネル別:デジタルトランスフォーメーションがオンライン成長を加速

病院薬局はコールドチェーンインフラ、ベッドサイドでの用量調節機能、内分泌専門サービスとの統合により、2025年収益の45.12%を獲得しました。病院システム内の専門ユニットが高コストGLP-1療法の患者教育、データ収集、アドヒアランスを調整しています。

しかしオンライン薬局は、ダイレクト・トゥ・コンシューマーのサービス提供がアクセスを拡大することで、最も速い3.71%のCAGRを記録しています。メーカーはテレメディスンポータル、電子処方箋、断熱梱包配送を活用して、プライバシーや利便性を求める患者にリーチしています。小売チェーンはハイブリッドな「クリック・アンド・コレクト」モデルで対応していますが、圧縮されたマージンと償還の複雑さがシェア拡大を制限しています。

注記: 全セグメントの個別セグメントシェアはレポート購入時に入手可能

年齢層別:高齢者セグメントが将来の成長を牽引

18歳から64歳の成人は2025年の注射用抗糖尿病薬市場の58.02%のシェアを保持しており、発症のピーク年齢を反映しています。雇用主の健康保険プランは、肥満や心血管リスクの合併症がある場合に週1回投与GLP-1をカバーすることが多く、プレミアム注射薬の成人消費を強化しています。

3.43%のCAGRで成長している高齢者人口は、高齢者が糖尿病を抱えながらより長く生き、簡素化されたレジメンを必要とするにつれて漸増的な利益を支えるでしょう。抗肥満治療に対するメディケアの適用範囲の進化は週1回投与インスリン承認と相まって、着実な漸増的採用を支援しています。小児のシェアは小さいものの、小型化されたペンや新たな年齢拡大承認の恩恵を受けています。

地域分析

北米は2025年に収益の40.05%を維持しており、最先端の上市、広範な保険制度、国内生産能力の拡大によって支えられています。インスリン イコデクは米国への参入が見込まれる前にカナダ保健省の承認を取得し、FDAは2型患者向けの自動投与システムを承認しており、規制当局の開放性を反映しています。2つの州にわたる90億米ドルを超える投資が充填・仕上げ能力を倍増させていますが、支払者の精査と事前承認が成長の勢いを抑制しています。

アジア太平洋地域は3.72%のCAGRで最も急速に成長している地域であり、この軌跡は中国の2億3,300万人の糖尿病患者と、現地製薬メーカーを奨励するインドの支援的な政策によって牽引されています。Novo NordiskとインドネシアのBio Farmaとの提携などの地域製造コラボレーションがコスト削減戦略を推進し、アクセスを向上させています。低いBMI閾値で糖尿病を引き起こす独自の表現型要因と都市部の中間所得層の拡大が、注射用抗糖尿病薬市場全体の需要をさらに触媒しています。

欧州はバイオシミラーインスリンの承認とEMAガイドラインの更新が競争力のある価格設定技術統合を促進する中、安定した拡大を維持しています。GLP-1不足への協調的な対応(生産規模の拡大や美容目的の適応外使用の抑制を含む)が治療の利用可能性を保護しています。SanofiとNovo Nordiskによる欧州大陸施設への投資がサプライチェーンを安定させており、ラテンアメリカや中東の新興市場はアジアの現地化モデルを模倣して経済的格差を埋めています。

競争環境

現在の注射用抗糖尿病薬産業では集中化が強まっています。Novo Nordiskによる165億米ドルのCatalent買収は重要な充填・仕上げ能力を確保し、22億米ドルのSepternaとの提携は経口ペプチド研究を加速させています。Eli Lillyはこれに対し、Camurusの薬物送達技術への8億7,000万米ドルの投資と米国の新工場への50億米ドル超の投資でチルゼパチドの拡大を延伸しています。これらの動きは総じて、グローバル収益の70%以上を保持する複占体制を強化しています。

技術の融合が戦略を形成しており、製薬リーダーはデバイス、バイオテクノロジー、デジタル企業と協力しています。VertexとTreeFrogは細胞由来の治療法を探求し、AscendisはNovo Nordiskと月1回投与のTransCon GLP-1薬剤に向けて提携しています。コネクテッドインジェクターとクローズドループシステムのFDA承認は、デバイスメーカーを重要なエコシステムパートナーとして位置づけ、ソフトウェア、センサー、バイオロジクスを統合ケアプラットフォームに融合させ、注射用抗糖尿病薬市場を拡大しています。

ホワイトスペース競争は、政府のインセンティブと特許の崖が参入機会を開く新興市場に集中しています。インドのジェネリック企業は2026年以降のセマグルチドバイオシミラーに向けて準備を進めており、ベネズエラとパキスタンの現地充填・仕上げハブは以前のコールドチェーンの摩擦を回避する技術移転モデルを実証しています。成功は、低コスト構造を維持しながら厳格なバイオロジクス品質基準を満たすことにかかっています。

注射用抗糖尿病薬産業のリーダー

Novo Nordisk

Eli Lilly

Julphar

Biocon

Sanofi

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Novo NordiskはGLP-1/GIP/グルカゴン三重受容体作動薬であるUBT251を20億米ドルで買収し、次世代の代謝機能をパイプラインに追加しました。

- 2024年12月:Eli Lillyは注射薬工場の30億米ドル規模の拡張を発表し、チルゼパチドおよび関連製品の支援のため750名の雇用を創出します。

- 2024年12月:FDAがHikmaのジェネリック リラグルチド注射薬を承認し、米国GLP-1市場への初のバイオシミラー参入を示しました。

- 2024年11月:Ascendis PharmaとNovo Nordiskは、最大2億8,500万米ドルのマイルストーン支払いを含む条件で、トランスコン技術を使用した月1回投与GLP-1受容体作動薬の開発に合意しました。

グローバル注射用抗糖尿病薬市場レポートの範囲

GLP-1受容体作動薬で構成される注射用抗糖尿病薬は、2型糖尿病とインスリンの治療を補助するために食事療法および運動と組み合わせて使用される非インスリン系薬剤の一種です。注射用抗糖尿病薬市場は、薬剤(デュラグルチド、エキセナチド、リラグルチド、リキシセナチド、セマグルチド)、ブランド(バイエッタ、バイデュレオン、ビクトーザ、トルリシティ、リキスミア、オゼンピック)、地域(北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカ)に区分されています。本レポートは上記セグメントの金額(米ドル)および数量(単位)を提供しています。

| インスリン | 基礎/長時間作用型 |

| ボーラス/速効型 | |

| 従来型ヒトインスリン | |

| 配合型 | |

| バイオシミラー | |

| GLP-1受容体作動薬 | デュラグルチド |

| エキセナチド | |

| リラグルチド | |

| リキシセナチド | |

| セマグルチド |

| 1型糖尿病 |

| 2型糖尿病 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 成人 |

| 高齢者 |

| 小児 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋地域 | |

| 中東およびアフリカ | GCC |

| 南アフリカ | |

| その他の中東およびアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 薬剤クラス別 | インスリン | 基礎/長時間作用型 |

| ボーラス/速効型 | ||

| 従来型ヒトインスリン | ||

| 配合型 | ||

| バイオシミラー | ||

| GLP-1受容体作動薬 | デュラグルチド | |

| エキセナチド | ||

| リラグルチド | ||

| リキシセナチド | ||

| セマグルチド | ||

| 糖尿病タイプ別 | 1型糖尿病 | |

| 2型糖尿病 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 年齢層別 | 成人 | |

| 高齢者 | ||

| 小児 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋地域 | ||

| 中東およびアフリカ | GCC | |

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答されている主要な質問

2026年の注射用抗糖尿病薬市場の規模はどのくらいですか?

注射用抗糖尿病薬市場は2026年に410.14億米ドルと評価されており、2.98%のCAGRで2031年までに476.3億米ドルに向けて成長しています。

最も急成長している薬剤クラスはどれですか?

GLP-1受容体作動薬は糖尿病と体重減少の双方における利益の強みによりCAGR 3.74%で最も急成長しているクラスです。

アジア太平洋地域が最も急成長している地域である理由は何ですか?

アジア太平洋地域は急増する糖尿病有病率、低いBMIでの早期発症、政府支援による製造現地化を組み合わせており、地域CAGRは3.72%となっています。

GLP-1療法のより広範な普及を制限しているものは何ですか?

年間約12,000米ドルという高い定価と、農村部や新興市場におけるコールドチェーン流通の課題が現在、普遍的なアクセスを制限しています。

週1回投与インスリンはどのように治療を変えていますか?

インスリン イコデクとパイプラインの週1回投与製剤は注射の負担を軽減し、毎日の基礎有効性に匹敵し、特に高齢者のアドヒアランスを高めます。

バイオシミラーGLP-1の選択肢はいつ登場しますか?

米国初のジェネリック リラグルチドはすでに承認済みであり、より広範なセマグルチドのバイオシミラーは主要特許が失効する2026年以降に登場すると予想され、今後10年間で価格が緩和する可能性があります。

最終更新日: