スチームオートクレーブ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.86 十億米ドル |

| 市場規模 (2031) | 4.21 十億米ドル |

| 成長率 (2026 - 2031) | 8.03% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスチームオートクレーブ市場分析

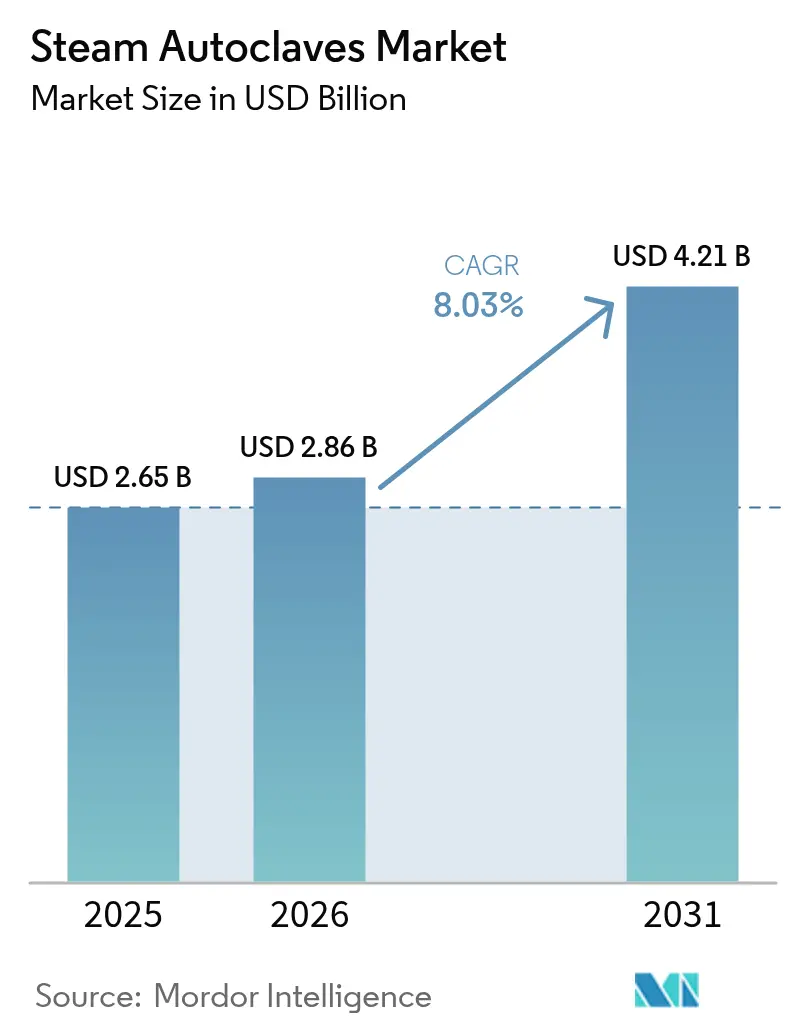

スチームオートクレーブ市場規模は、2025年の26億5,000万米ドルから2026年には28億6,000万米ドルへと成長し、2026〜2031年の8.03% CAGRで2031年までに42億1,000万米ドルに達すると予測されています。感染管理要件の高まり、エチレンオキシドに関する排出規制の強化、医療関連感染の抑制に向けた緊急性の増大により、スチーム滅菌への設備投資は堅調を維持しており、医療システムがコストと持続可能性のトレードオフを検討する中でも例外ではありません。北米の病院は認定サイクルに合わせて設備の更新を継続しており、アジア太平洋地域のプロバイダーはインフラ拡張と医療機器製造の成長に対応して初回導入を加速させています。米国FDAの品質システム規則とISO 13485の整合化やEUのGMP附属書1の改訂といった規制の変化は、バリデーションと記録管理を自動化するデジタル接続型ユニットを優遇しており、プレミアムセグメントの需要を刺激しています。同時に、ベンダーはチャンバーとサイクルを再設計して水と電力の使用量を削減し、滅菌効果を損なうことなく脱炭素化目標の達成を目指す購入者にアピールしています。

主要レポートのポイント

- 製品タイプ別では、縦型ユニットが2025年のスチームオートクレーブ市場シェアの41.95%をリードし、卓上型/ベンチトップ型モデルは2031年にかけて9.94% CAGRで拡大する見込みです。

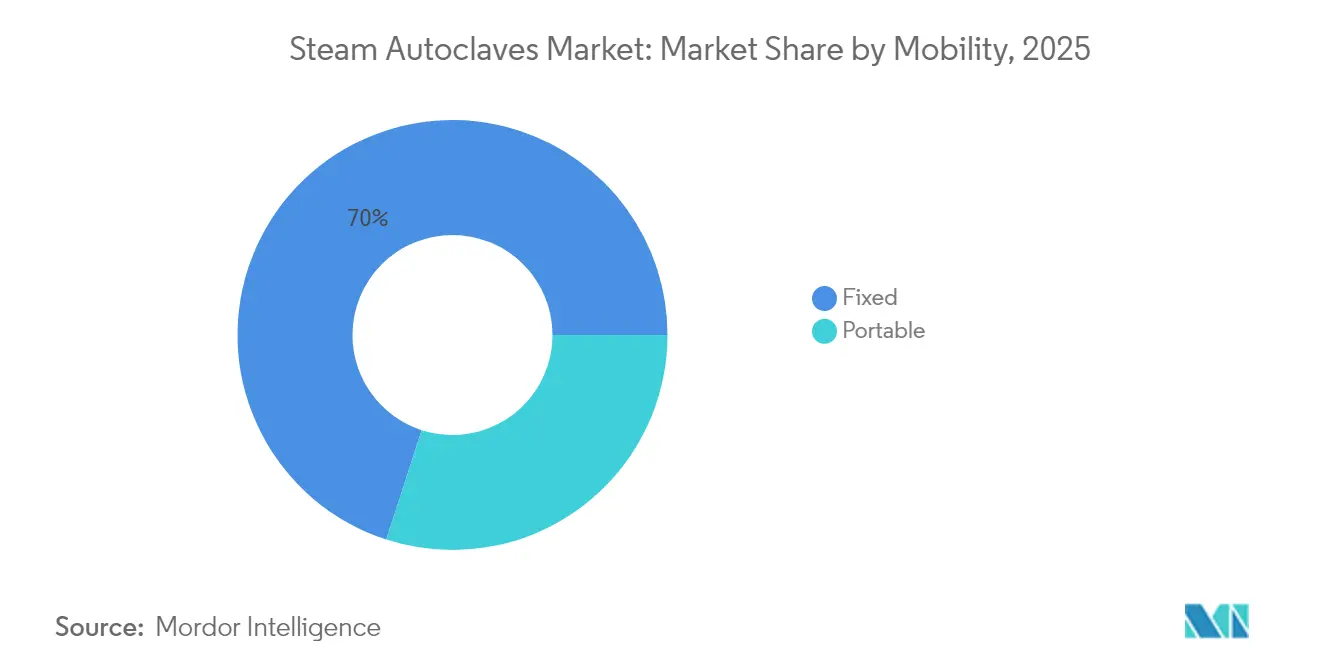

- 可動性別では、床置き型システムが2025年のスチームオートクレーブ市場規模の70.02%を占め、ポータブルユニットは最速の12.31% CAGRを示しています。

- 滅菌技術別では、重力置換が2025年のスチームオートクレーブ市場規模の46.05%を保持し、プレバキューム技術は10.66% CAGRで成長する見込みです。

- エンドユーザー別では、病院およびクリニックが2025年のスチームオートクレーブ市場シェアの54.30%を占め、歯科施設は10.43% CAGRで拡大しています。

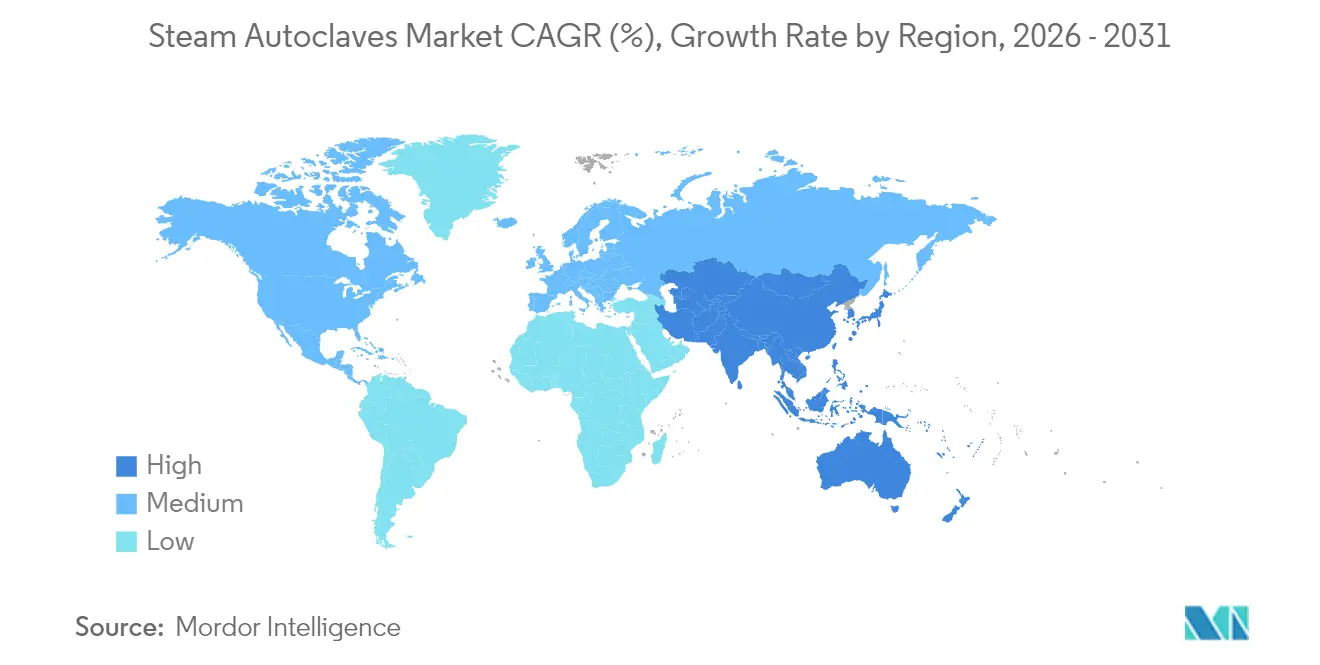

- 地域別では、北米が2025年の収益の34.55%を占め、アジア太平洋地域は11.42% CAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルスチームオートクレーブ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 院内感染の有病率の上昇 | +1.8% | 北米および欧州で最も高い影響、グローバル | 短期(2年以内) |

| 厳格な感染管理・認定規範 | +1.5% | 北米・欧州主導、アジア太平洋地域が続く、グローバル | 中期(2〜4年) |

| 生物学的有害廃棄物/医療廃棄物の管理ニーズの増大 | +1.2% | 先進市場を重視、グローバル | 中期(2〜4年) |

| 外来診療環境における使用時点滅菌へのシフト | +0.9% | 北米・欧州、アジア太平洋地域へ拡大 | 長期(4年以上) |

| エネルギー効率の高い「グリーン」オートクレーブの台頭 | +0.7% | 欧州主導、北米・アジア太平洋地域が追随 | 長期(4年以上) |

| 遠隔サイクルバリデーション・コンプライアンスのためのIoTセンサーの統合 | +0.6% | 北米・欧州が早期採用、アジア太平洋地域が新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

院内感染の有病率の上昇

世界中の病院では依然として入院患者の約31人に1人が少なくとも1件の医療関連感染を記録しており、耐性菌を死滅させる信頼性の高いスチームサイクルへの投資が維持されています。米国疾病予防管理センター(CDC)は2022年から2023年にかけてMRSAおよびCLABSI率が二桁台の低下を記録したと指摘していますが、管理者は予防が治療よりも安価であることを認識しており、外科・集中治療・移植ユニット全体で新築および更新需要が維持されています[1]米国疾病予防管理センター、「現在のHAI進捗レポート」、cdc.gov。スチームオートクレーブは化学残留物なしに迅速かつ再現性の高い致死性を発揮し、手術室の回転率要件および環境・健康・安全ポリシーと整合しています。そのため、サプライヤーはIoTセンサーを組み込んで自動サイクル追跡を実現し、感染管理チームがリアルタイムで負荷を監査し、問題が拡大する前に是正措置を講じられるようにしています。この機能は、多様な器具セットが異なるパラメータを必要としながらも厳格な管理連鎖文書化が求められる三次医療センターで最も共鳴しています。

厳格な感染管理・認定規範

FDAは2025年に21 CFR 880.6880を改訂し、スチーム滅菌器における統合モニタリングおよび電子記録の必要性を正式化し、自動データエクスポート機能を持たないレガシー機器の段階的廃止を施設に促しています。欧州では、附属書1が汚染管理戦略と品質リスク管理を明示的に重視しており、多くのプロバイダーが閉ループセンサーとバリデート済みリーク率テストを備えたオートクレーブを導入することでこれを満たしています。歯科診療所も同様の精査に直面しており、2024年末に発行されたCDCガイダンスは週次の生物学的モニタリングを義務付けており、この要件は組み込み印刷機能またはクラウドレポート機能を備えたベンチトップユニットで満たしやすくなっています。カナダ、日本、オーストラリアにおける同等の制度もこれらの期待を反映しており、調和された監査証跡が可能なデジタルネイティブプラットフォームへのグローバルな協調的需要を生み出しています。その結果、調達サイクルは、機器の15年間の耐用年数にわたってコンプライアンスを維持するクロスリージョン規制チームとアフターインストールサービスネットワークを持つメーカーを優遇しています。

生物学的有害医療廃棄物の管理ニーズの増大

米国環境保護庁(EPA)は現在、年間100ポンド以上のエチレンオキシドを使用する商業用滅菌業者に対して99.99%の排出削減を義務付けており、病院および参照検査機関におけるオンサイト熱処理への移行を加速させています[2]米国環境保護庁、「国家排出基準…」、federalregister.gov。カリフォルニア州の医療廃棄物管理法も廃棄前処理を重視しており、スチームオートクレーブ処理が廃棄物を非感染性にする主要な方法として挙げられています。オンプレミスのオートクレーブは輸送リスクを削減し、スチームによる細胞溶解で廃棄物量を縮小することで廃棄コストを低減し、焼却炉の高い温室効果ガス排出量を回避することで組織の脱炭素化目標達成を支援します。メーカーはシュレッダーと凝縮水ろ過装置を備えた廃棄物専用チャンバーを提供することでこれを活用しており、ターンキーの「処理・廃棄」ソリューションを求めるライフサイエンスキャンパスや教育病院にアピールしています。需要は特に北米と西欧で急増しており、環境サービス部門が未処理廃棄物の傍受に対するコンプライアンス罰則を負担しています。

外来診療環境における使用時点滅菌へのシフト

外来手術センターおよび歯科クリニックは、中央滅菌部門への搬送なしに当日の器具再使用を可能にする短いサイクルタイムを重視しています。マイクロプロセッサ制御、コンパクトな真空ポンプ、水循環ループの進歩により、ベンチトップオートクレーブは包装済み負荷を15分以内に完了させることができ、チェアサイドのワークフローを促進しています。25 kg未満のポータブルユニットも、限られた電力で動作可能な堅牢で低メンテナンスの滅菌器を必要とする在宅医療プログラムや軍野戦病院での採用が進んでいます。これらの機器に組み込まれたトレーサビリティソフトウェアはバーコードスキャンをサポートし、分散型ケアサイトと中央品質チームの間の文書化のギャップを埋めています。その結果、卓上型モデルはスチームオートクレーブ市場で最も急速に拡大するセグメントを代表しており、メーカーは小規模診療所の資本障壁を緩和するリースプランをバンドルしています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 大型ユニットの高い初期費用・維持費 | -1.3% | 新興市場に特に影響、グローバル | 短期(2年以内) |

| 使い捨て単回使用器具の採用拡大 | -0.8% | 北米・欧州主導、アジア太平洋地域が追随 | 中期(2〜4年) |

| リソースが限られたクリニックにおけるスペース・ユーティリティの制約 | -0.6% | アジア太平洋地域、中東・アフリカ、中南米の新興市場 | 短期(2年以内) |

| 複雑な適格性確認・再バリデーション文書化の負担 | -0.4% | 規制市場で最も高い影響、グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

大型ユニットの高い初期費用・維持費

床置き型ダブルドアオートクレーブは、電気・蒸気・水道設備のサイトアップグレードを除いて25万米ドルを超える定価を要求することがあり、資源が限られた公立病院にとっては障壁となっています。ガスケット交換からチャンバー再適格性確認に至る年間維持費は継続的なコストを加算し、中南米、中東、東南アジアの一部の多くの施設が購入を延期するか、外部委託による再処理を選択する要因となっています。エネルギーと水のデータも予算編成を複雑にしており、400リットルのジャケット付きユニット1台がサイクルあたり60ガロンを消費する可能性があり、プロバイダーがスコープ1およびスコープ2排出量を追跡する中で持続可能性の誓約に課題をもたらしています。ベンダーはモジュラーチャンバー設計と熱回収システムで対応していますが、回収期間は依然として長く、価格に敏感な地域での普及を抑制しています。

使い捨て単回使用器具の採用拡大

低侵襲手術および介入的心臓病学は、再処理を完全に回避する事前滅菌済みの単回使用ディスポーザブルへの依存度を高めています[3]欧州委員会、「医療機器の再処理」、health.ec.europa.eu。EU規則は現在、再処理業者に対して元のメーカーと同等の要件を課しており、病院による院内再使用を抑制し、外科医を使い捨てキットへと誘導しています。ディスポーザブルは廃棄物管理上の課題を生じさせますが、複雑なルーメンやヒンジ付き関節に関連する滅菌失敗を排除します。その結果、整形外科および眼科における小ロット病院用オートクレーブの需要成長は、総手術件数が増加しているにもかかわらず緩やかになっています。メーカーは、最も複雑な形状を単回使用消耗品で処理しながら再使用可能なコア器具を滅菌するハイブリッドモデルを強調することで緩和策を講じています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:縦型ユニットが市場シェアをリード

縦型ユニットは2025年のスチームオートクレーブ市場シェアの41.95%を占め、狭いフットプリントと人間工学的なトップローディングを重視する手術室および研究室での人気を確認しています。欧州およびインドにおける二次病院の改修需要の増加により、これらの縦型チャンバーが大規模な配管工事なしにガウン、ハンドピース、培養培地を滅菌するベースライン需要が維持されています。一方、卓上型モデルは器具の回転時間を短縮するために使用時点滅菌を導入する外来センターに牽引され、2031年にかけて9.94% CAGRを記録する見込みです。CDCの2024年歯科ガイダンスは週次の生物学的モニタリングを強化し、クリニックが各サイクルを文書化する自動ベンチトップスチームユニットに老朽化した熱滅菌器を置き換えることを促しています。

メーカーはサイクルの多様性と直感性で差別化を図っています。タッチスクリーンHMI、事前プログラム済みルーメン機器サイクル、クラウド統合が標準となり、オプションの節水キットとHEPA排気フィルターが持続可能性を付加しています。横型床置き型ユニットは依然として高スループットの中央滅菌部門を支えていますが、スペースの制約と取得・維持コストに関連する-1.31% CAGRの重荷により普及が抑制されています。それでも、連続した関節置換術を行う整形外科センターは大型トレイを処理できる600リットルチャンバーの発注を継続し、このニッチを代替から守っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

滅菌技術別:重力置換がリーダーシップを維持

重力置換プロセスは、シンプルさ、低い初期費用、最小限のメンテナンスにより2025年のスチームオートクレーブ市場規模の46.05%を保持しています。小規模クリニックでは、予算が真空ポンプを除外する場合、特に固体器具と液体培地に対して重力サイクルが依然として適切です。しかし、外科機器の複雑化がプレバキュームシステムへのシフトを促進しており、10.66%という最高のCAGRを示しています。これらの高真空ユニットは一連の負圧パルスで空気を排出し、蒸気がルーメンと多孔性ラップに浸透することを確保します。これは三次病院のロボット器具やマイクロ腹腔鏡に不可欠です。

スチームフラッシュ圧力パルス(SFPP)チャンバーは、高エネルギー真空ポンプなしに25分以内で負荷をサイクルし、迅速な回転を必要とする研究室に対応しています。一方、パススルーダブルドア設計は、多くのGMP製造スイートで規制要件となっている汚染区域とクリーン区域の間の一方向ワークフローに対応しています。ベンダーは受動的熱回収とジャケット断熱を組み合わせてユーティリティ消費を最大25%削減し、プレバキューム設置のグリーン調達指標とライフサイクルコスト正当化を目標としています。

可動性別:固定式ユニットがポータブルの成長にもかかわらず優位を維持

床置き型モデルは2025年のスチームオートクレーブ市場規模の70.02%を占め、ISO 11134バリデーションおよびHVAC統合に対応した高容量PLC駆動システムを備えた統合中央滅菌部門に支えられています。堅牢な構造と300リットルを超えるチャンバー容量により、手術室のスケジュールを維持するバッチ処理が可能です。ポータブルオートクレーブは収益基盤は小さいものの、12.31% CAGRで加速しています。農村アウトリーチプログラム、戦場医療、獣医クリニックは、プラグアンドプレイのユーティリティ、115ボルト対応、移動式バンに収まるコンパクトデザインを評価しています。

フィールドユニットはオフグリッド滅菌のためにリチウムイオンバッテリーパックとソーラー充電器を採用し、堅牢なケーシングが輸送中の振動に耐えます。メーカーはサイクルモニタリング用スマートフォンアプリを提供しており、分散した場所で感染管理実践を監査するNGOにとって魅力的な機能です。耐久性とデジタル監視のこの融合が価値提案を強化し、ポータブルカテゴリーがより広いスチームオートクレーブ市場内でアドレス可能な市場を拡大し続けることを確保しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院がリードし歯科が最速成長

病院およびクリニックは2025年のスチームオートクレーブ市場シェアの54.30%を占め、多分野にわたる器具ニーズ、大規模な滅菌処理部門、義務付けられた認定チェックに支えられています。手術室が負荷の大部分を占め、洗面器、鉗子、インプラントを1日に数回滅菌しています。しかし、歯科施設は10.43% CAGRという最速の軌跡を示しており、口腔保健カバレッジの拡大とチェアサイド環境における厳格な滅菌文書化に対するCDCの主張を反映しています。分画プレバキュームサイクルを備えたコンパクトなクラスBオートクレーブは歯科ハンドピースに適しており、7〜10年ごとの更新サイクルを促進しています。

製薬・バイオテク環境では、バイアル、ストッパー、培地の最終滅菌にスチームを使用しています。EU附属書1はリアルタイム微粒子モニタリングを推進し、クリーンルームと統合されたバリデート済みパススルーオートクレーブへの投資を促しています。研究機関は寒天、ピペット、生物学的有害廃棄物に対応するサイクルの柔軟性を求め、管理連鎖を証明するクロスリンクデータログを指定することが多いです。獣医病院と受託滅菌業者はニッチな採用者として台頭しており、進化する動物ケア基準を満たすためにデスクトップ圧力鍋からプログラム可能なユニットへと移行しています。

地域分析

北米は2025年に34.55%という最大の収益シェアを維持しており、成熟した更新サイクル、高度な認定要件、IoT対応滅菌スイートの急速な採用に支えられています。病院は中央滅菌追跡プラットフォームと統合するエネルギー効率の高い高真空オートクレーブへのレガシー重力ユニットの交換を継続しています。持続可能なインフラへの連邦インセンティブも、プロバイダーを節水モデルへと誘導し、総所有コストへの懸念を緩和しています。

欧州は僅差で続いていますが、医療機器規制コンプライアンスとブレグジット関連のサプライチェーン混乱という二重の負担に直面しています。附属書1と調和規格が手動文書化を厳しく制限し、自動負荷解放とWi-Fi監査証跡を備えた機器へのアップグレードを促進しています。ドイツ、フランス、北欧諸国が代替を主導しており、東欧市場は依然として中古輸入品に依存しています。

アジア太平洋地域は最も急速に拡大する地域であり、2031年にかけて11.42% CAGRが予測されています。中国とインドにおける大規模な病院建設と国内医療機器製造の増加が、大型中央ユニットとポータブルフィールドモデルの両方への需要を牽引しています。東南アジアにおける政府補助の医療保険制度が、クリニックに感染管理基準を満たすインセンティブをさらに与えています。一方、中東・アフリカおよび南米では、民間事業者が三次医療センターや専門クリニックを開設するにつれて着実な採用が見られますが、一部の経済圏では外国為替の変動と輸入関税がペースを抑制しています。

競合ランドスケープ

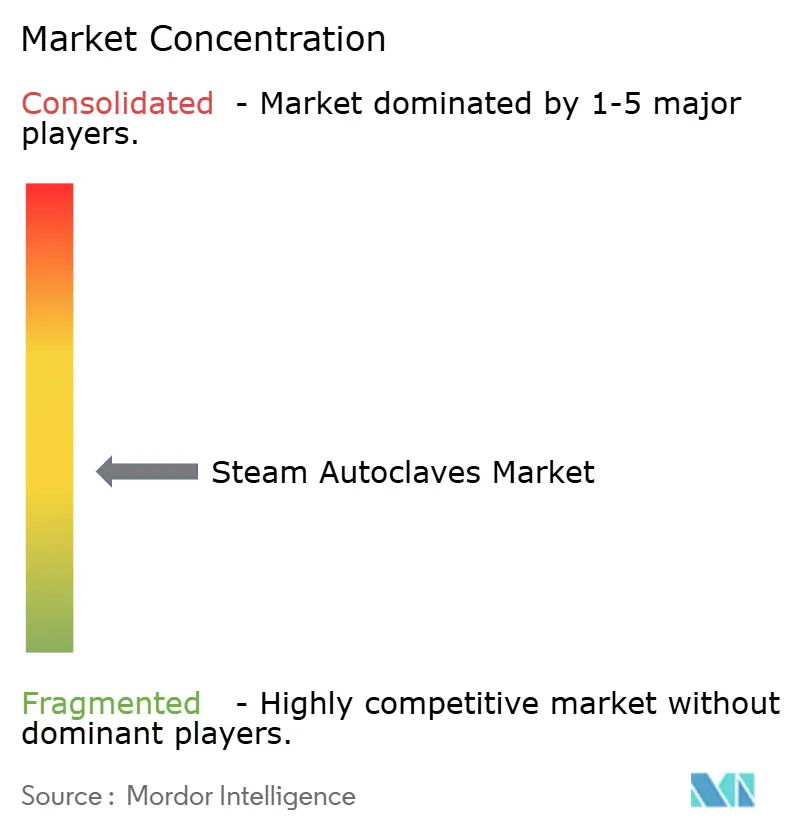

スチームオートクレーブ市場は中程度の集中度を示しています。主要プレーヤーは複数地域にわたるサービスリーチと数十年にわたる規制専門知識の恩恵を受け、収益シェアの大部分を占めています。STERISの2024年のVerafit滅菌バッグの発売は、製品パイプラインをEU附属書1に整合させる機敏性を示し、消耗品ポートフォリオを差別化しています。Getingeは物流遅延にもかかわらず2024年第3四半期に堅調な受注を報告しており、堅固な基礎需要と多様化した製造拠点の戦略的重要性を強調しています。

企業は組み込み接続性、予知保全、計画外ダウンタイムを削減しペーパーレス監査を促進するクラウドダッシュボードでの競争を強めています。MieleとMetall Zugの合弁会社であるSteelcoBelimed は、欧州、南北米、アジア全体で補完的なチャネル強度を活用しながらR&Dを拡大することを目的とした統合を示しています。新規参入者は、30%の低エネルギー消費を約束するヒートポンプ支援スチームジェネレーターなどのグリーンテック価値提案に注力しています。しかし、資本集約度と認証のハードルが急速なシェア変動を制限しています。

戦略的動向としては、Getingeによる消耗品ラインの拡充を目的としたHealthmark Industries買収、およびTuttnauerによるリアルタイム負荷トレーサビリティを可能にするIoT駆動の「スマートラボラトリー」プラットフォームへの投資が挙げられます。ベンダーはまた、ハードウェア、消耗品、データ分析をサブスクリプションバンドルにまとめたサービスとしてのモデルを通じて多様化し、病院のキャッシュアウトフローを平準化しながら長期的な関係を強化しています。

スチームオートクレーブ産業リーダー

TESALYS Group

Astell Scientific

BMM Weston Ltd.

Celitron Medical Technologies

Belimed AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年10月:医療機器調整グループが、EU医療機器規制要件に対するレガシーデバイスコンプライアンスに関する更新ガイダンスを公表しました。

- 2024年6月:MieleがMetall ZugとのSteelcoBelimed合弁会社を最終化し、洗浄・消毒・滅菌ソリューション向けに欧州4カ所の生産拠点を創設しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本研究では、スチームオートクレーブ市場を、121℃を超える温度で飽和蒸気を使用して医療、歯科、研究室、生物学的有害廃棄物の負荷を滅菌する新規製造された加圧容器のすべてと定義しており、重力置換またはプレバキュームシステムとして供給され、世界中のエンドユーザーに販売されるものを対象としています。

スコープ除外:乾熱滅菌器、エチレンオキシドチャンバー、および家庭用タトゥーや美容用途に限定して販売されるベンチトップガジェットは含まれません。

セグメンテーション概要

- 製品タイプ別

- 縦型スチームオートクレーブ

- 横型スチームオートクレーブ

- 卓上型/ベンチトップ型オートクレーブ

- 大容量床置き型オートクレーブ

- 滅菌技術別

- 重力置換

- プレバキューム(高真空)

- スチームフラッシュ圧力パルス(SFPP)

- ダブルドアパススルー

- 可動性別

- 固定式/床置き型

- ポータブル

- エンドユーザー別

- 病院・クリニック

- 製薬・バイオテク企業

- 研究・学術機関

- 歯科施設

- 獣医クリニック

- 受託滅菌サービスプロバイダー

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な研究方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋、湾岸地域の感染管理看護師、生物医学エンジニア、調達責任者、地域ディストリビューターにインタビューを実施しました。会話では、平均販売価格、ベッドあたりのサイクル数、最近のエネルギー効率アップグレード後の予想耐用年数の変化をテストし、デスク調査で見つかったギャップを埋めました。

デスク調査

WHO病院ベッド密度表、CDCおよびECDCの外科手術統計、国連コムトレードの圧力容器貿易コード、FDA 510(k)機器認可などの公開データセットから始め、ベースラインのユニットフローと規制サイクルを把握しました。業界団体の発表(グローバルCSSフォーラム、歯科貿易アライアンス)、感染管理に関する査読済みジャーナル、国家調達ポータルが価格帯と更新サイクルを充実させました。Mordorが購読する有料アグリゲーター(企業収益向けD&B Hoovers、出荷ニュース向けDow Jones Factiva)がオープンデータを補完しました。言及されたソースは範囲を示すものであり、相互確認と明確化のために多くの追加資料がレビューされました。

市場規模推計と予測

トップダウン再構築により、手術件数と医療廃棄物排出量を需要プールに変換し、滅菌普及率と典型的なオートクレーブ容量でフィルタリングして年間ユニット需要を算出します。結果は選択的なボトムアップチェック、サンプリングされたサプライヤー収益、チャネル在庫によって裏付けられ、合計を微調整します。主要モデル入力には以下が含まれます:(1)人口1,000人あたりの入院外科エピソード、(2)新設病院におけるCSSD設置率、(3)年数による平均更新サイクル長、(4)チャンバー容量別の加重平均販売価格トレンド、(5)価格変動に影響するステンレス鋼コスト指数。多変量回帰がこれらの促進要因の相互作用を捉え、シナリオ分析が通貨変動や突然の規制変更をストレステストします。

データ検証と更新サイクル

出力はチームレビュー前に過去の出荷パターンと独立した輸入データに対する分散スクリーンを通過します。12ヶ月ごとに更新し、重大なリコール、貿易混乱、規制変更に対して中間改訂を実施します。最終的なアナリストパスにより、クライアントが最新の見解を受け取ることを確保します。

スチームオートクレーブのベースラインが信頼性を持つ理由

公表値は、企業がスコープ、価格ベース、更新速度を異なる形で選択するため、しばしば乖離します。

主要なギャップ要因には、関連滅菌器の包含、高容量CSSフリートの除外、通貨換算タイミング、小売価格または工場出荷価格のどちらを使用するかが含まれます。Mordorレポートは現年度の工場出荷収益とデバイス規制コードに整合したグローバルスコープを報告し、多くの研究が省略しているボトムアップサプライヤーシグナルと照合します。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要ギャップ要因 |

|---|---|---|

| 26億5,000万米ドル(2025年) | ||

| 31億米ドル(2024年) | グローバルコンサルタントA | 隣接する低圧滅菌器を含み、小売平均販売価格を適用 |

| 12億5,000万米ドル(2023年) | 業界誌B | 病院CSSD設置を除外し、カバレッジを5地域に限定 |

| 18億米ドル(2025年) | 業界団体C | アフターマーケット価格調整なしにサプライヤー出荷のみを使用 |

総合すると、この比較は、当社の厳格なスコープ設定、デュアルパスモデリング、年次更新が、意思決定者が具体的な変数と再現可能なステップに遡ることができる均衡のとれた透明なベースラインを提供する理由を示しています。

レポートで回答される主要な質問

2031年までのスチームオートクレーブ市場の予測値は?

市場は8.03% CAGRで成長し、2031年までに42億1,000万米ドルに達すると予測されています。

現在最大の収益シェアを持つ製品カテゴリーはどれですか?

縦型ユニットが2025年時点でスチームオートクレーブ市場シェアの41.95%をリードしています。

歯科施設が高成長エンドユーザーセグメントとして注目される理由は何ですか?

CDCの厳格な滅菌ガイドラインと歯科医療利用の増加が、歯科環境における10.43% CAGRを牽引しています。

最も急速な市場拡大を示す地域はどこですか?

アジア太平洋地域は大規模な医療インフラ投資により、2031年にかけて11.42% CAGRを記録すると予測されています。

環境規制は購買決定にどのような影響を与えていますか?

エチレンオキシド排出に関するEPAの制限と病院の脱炭素化目標が、施設をエネルギー効率の高いスチームオートクレーブへと誘導しています。

病院が新しいオートクレーブ購入で優先する技術的特徴は何ですか?

サイクル追跡のためのIoT統合、自動文書化、省エネ設計が主要な購買基準です。

最終更新日: