歯科用オートクレーブ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

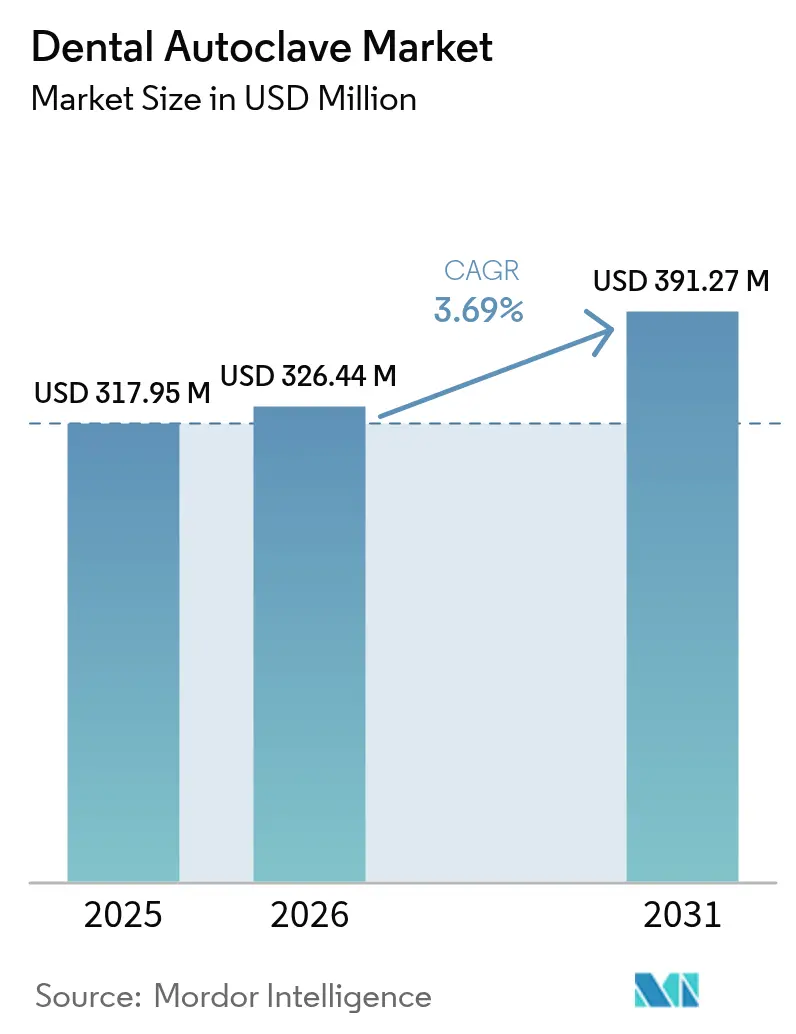

| 市場規模 (2026) | 326.44 百万米ドル |

| 市場規模 (2031) | 391.27 百万米ドル |

| 成長率 (2026 - 2031) | 3.69% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

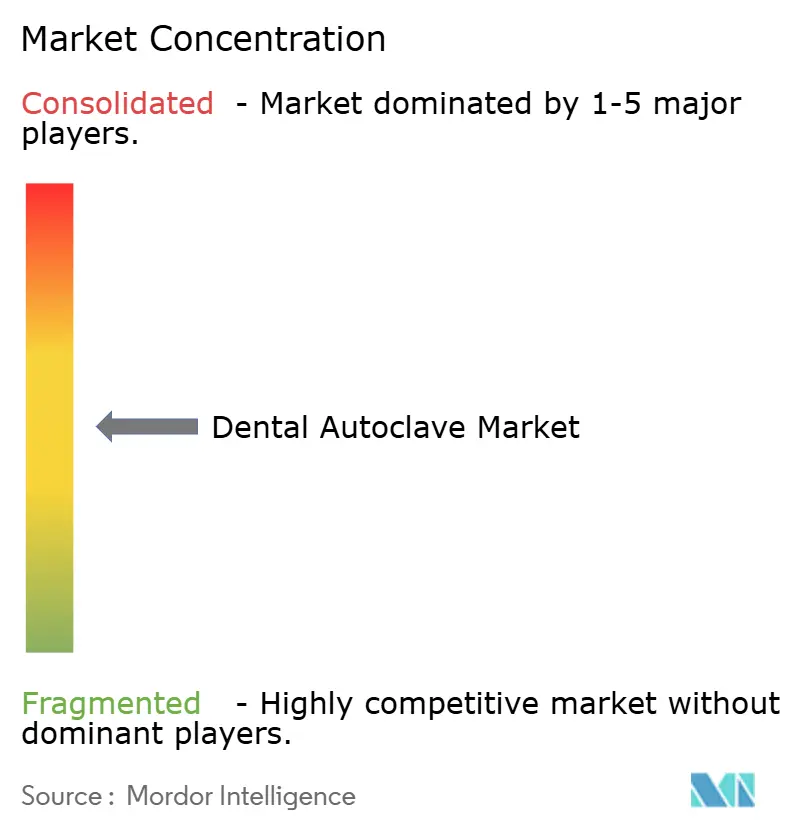

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる歯科用オートクレーブ市場分析

歯科用オートクレーブ市場規模は、2025年に3億1,795万米ドル、2026年に3億2,644万米ドルと予測され、2031年までに3億9,127万米ドルに達し、2026年から2031年にかけてCAGR 3.69%で成長する見込みです。

複数国にまたがる歯科サービス機関(DSO)が滅菌機器群を標準化する方向へ勢いが移行しており、一方で個人開業医は規制上および競争上の圧力から旧来のクラスNモデルの更新を迫られています。米国食品医薬品局(FDA)が2024年12月にISO 17665(2024年版)を承認し、2026年2月に発効する品質マネジメントシステム規制(QMSR)により、文書化されたサイクル検証とトレーサビリティが必須の購買基準となっています。[1]米国食品医薬品局スタッフ、「承認コンセンサス規格:ISO 17665 第1版 2024-03」、FDA、fda.gov そのため、急速サイクルのクラスB技術、IoT接続性、節水設計が歯科用オートクレーブ市場全体を上回るペースで普及が進む一方、真空ポンプのサプライチェーンリスクや欧州における廃水処理費用の上昇がコスト面での逆風となっています。

主要レポートのポイント

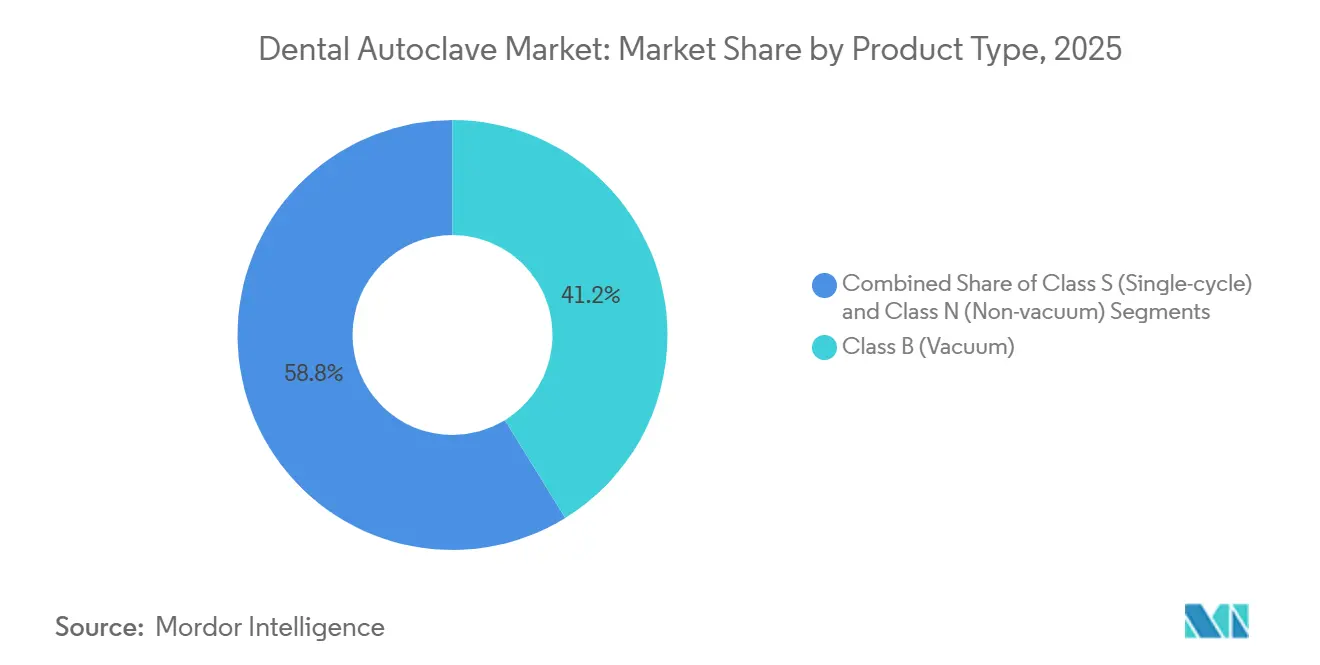

- 製品タイプ別では、クラスBバキュームオートクレーブが2025年の売上高の41.22%を占め、最も高い年平均成長率(CAGR)7.58%で拡大しています。

- 全自動ユニットが2025年の販売の44.68%を占め、労働力不足によりハンズフリー操作への需要が高まる中、CAGR 6.84%で成長しています。

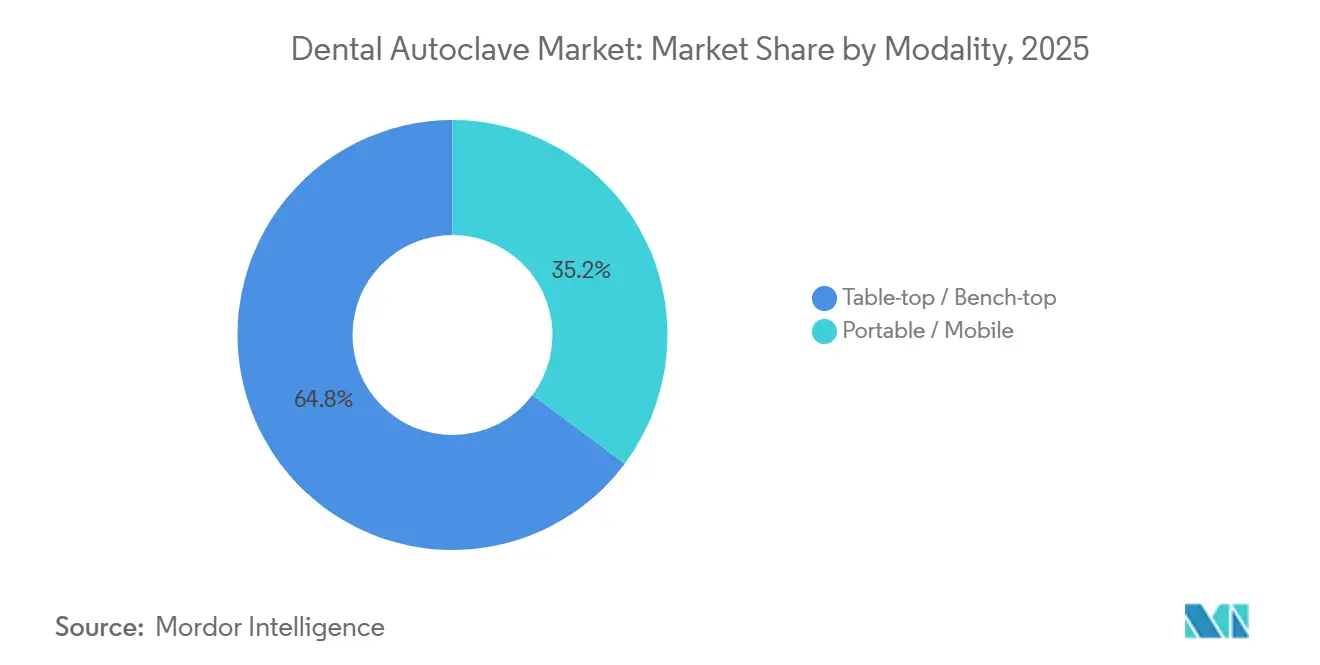

- 卓上型システムが2025年の販売量の64.78%を占める一方、アジア太平洋地域の歯科ツーリズムクリニックの需要を背景に、ポータブル設計がCAGR 7.81%と最も急速に拡大しています。

- 20〜50リットルの容量帯が2025年の設置台数の59.82%を占め、大規模DSOにおける集中処理の拡大により、50リットル超のオートクレーブがCAGR 6.53%で増加しています。

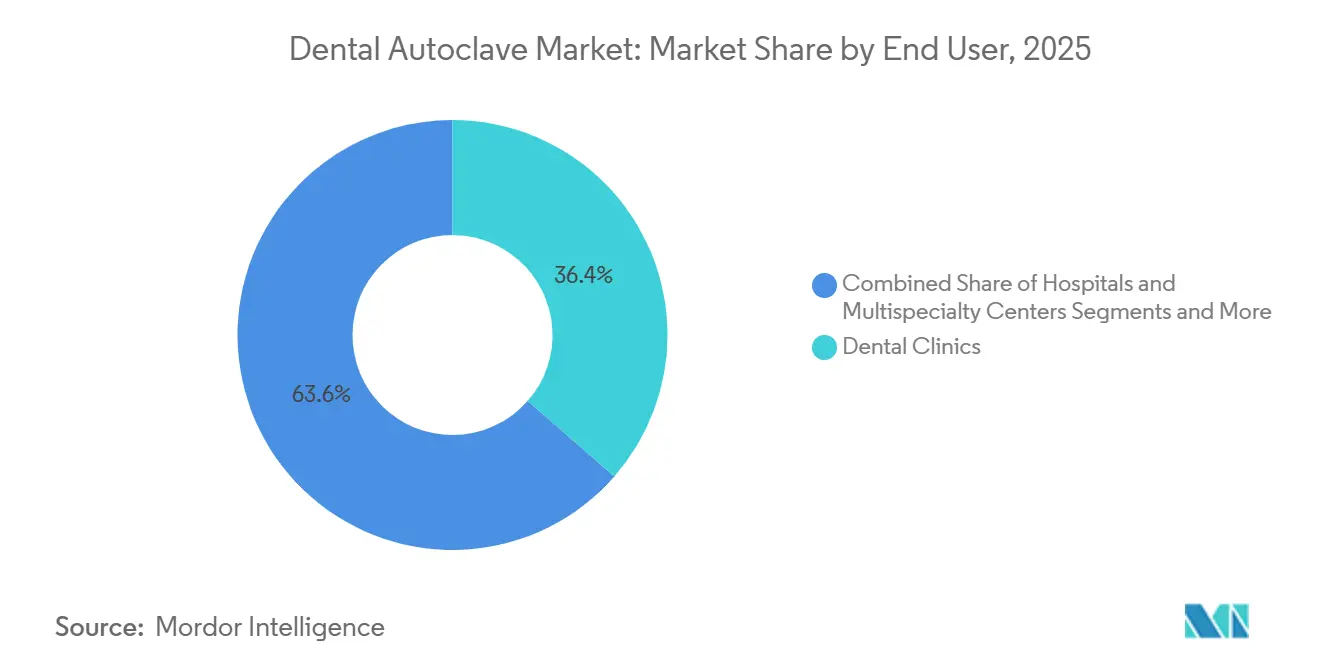

- 歯科クリニックが2025年の需要の36.44%を提供していますが、歯科が外来手術環境へ移行するにつれ、病院および複合専門センターがCAGR 5.78%と最も強い成長軌道を示しています。

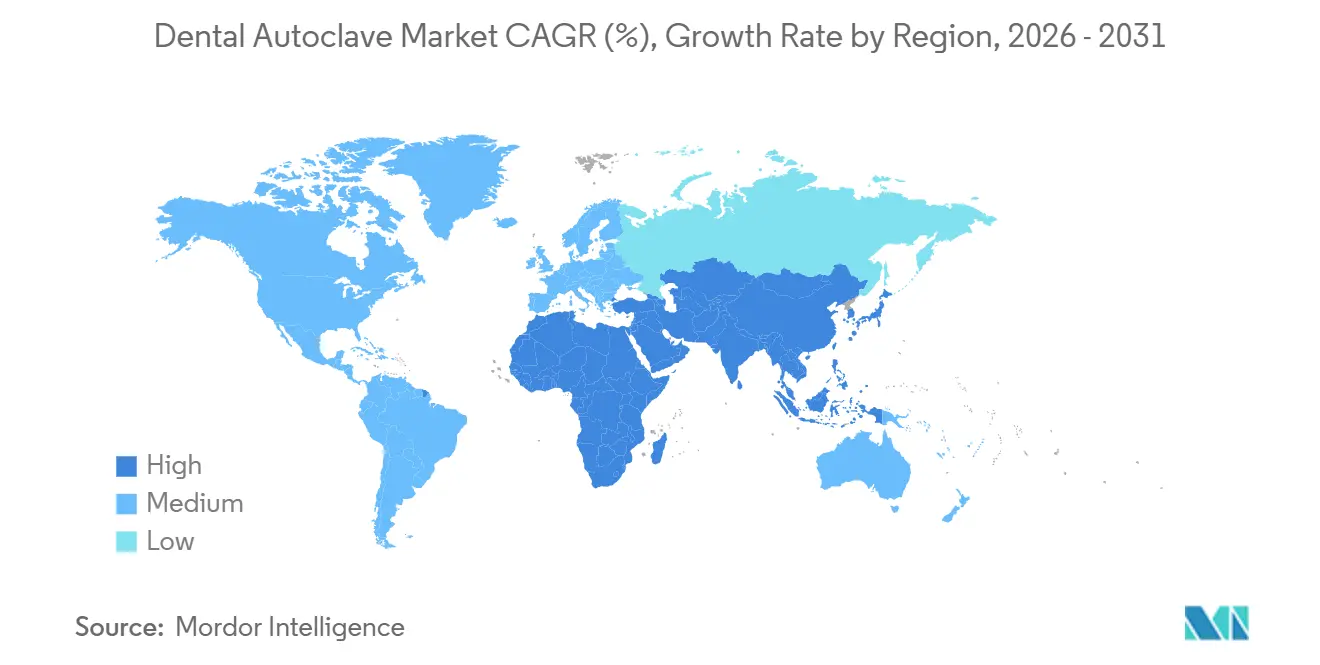

- 北米が2025年に41.26%のシェアでトップとなり、アジア太平洋地域はツーリズムおよび輸入代替政策に牽引されてCAGR 5.33%の軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の歯科用オートクレーブ市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| より厳格なグローバル感染管理規制 | +0.8% | 北米・EUで早期施行、グローバル規模 | 長期(4年以上) |

| 歯科・審美処置件数の増加 | +0.7% | 北米、欧州、アジア太平洋都市部に集中、グローバル規模 | 中期(2〜4年) |

| 急速サイクルクラスBユニットにおける技術革新 | +0.6% | 北米・西欧でプレミアム採用、グローバル規模 | 中期(2〜4年) |

| IoT対応トレーサビリティによるDSO調達の促進 | +0.5% | 北米・欧州、アジア太平洋DSOネットワークへの早期波及 | 短期(2年以内) |

| アジア太平洋の歯科ツーリズムクリニックによる滅菌器のアップグレード | +0.4% | アジア太平洋中核(タイ、マレーシア、インド)、中東への波及 | 中期(2〜4年) |

| 複数国にまたがるDSOの拡大による滅菌機器群の標準化 | +0.5% | 主に北米、欧州・ラテンアメリカへ拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

より厳格なグローバル感染管理規制

FDAによる2024年12月のISO 17665(2024年版)承認と、2026年2月に発効する品質マネジメントシステム規制(QMSR)により、製造業者およびクリニックはすべての滅菌サイクルを文書化することが義務付けられています。オートクレーブには現在、内蔵プリンター、USBエクスポート、またはクラウド接続機能が必要とされており、これらの機能により基本価格に1,500〜2,000米ドルが加算されますが、検査リスクは低減されます。2024年6月の米国疾病予防管理センター(CDC)の監査によると、15〜65%の医療機関が定期的な芽胞試験に依然として不合格となっており、その主な原因はオペレーターエラーであり、自動検証およびドアロックアウト安全機能への需要を高めています。[2]米国疾病予防管理センタースタッフ、「歯科環境における滅菌ガイダンス」、CDC、cdc.gov これらの義務規定により、検証が不十分な機器の更新サイクルが長期化し、エンドツーエンドのトレーサビリティを備えたプレミアムクラスBモデルへと歯科用オートクレーブ市場が傾いています。

歯科・審美処置件数の増加

選択的審美歯科治療および複数回来院が必要なインプラント処置のワークフローにより、従来の重力式オートクレーブの処理能力を超える器具の回転が求められています。2024年のADA(米国歯科医師会)調査によると、歯科医院オーナーの28.4%が主要設備に投資しており、これはパンデミック後の回復以降で最高の割合です。[3]米国歯科医師会健康政策研究所スタッフ、「2024年歯科機器購入調査」、ADA、ada.org ベニア、アライナー、ホワイトニングに特化したクリニックは患者1時間あたりのサイクル数が多く、ダウンタイムによる経済的損失が大きくなります。そのため、ラップされた器具の積載を25分以内に完了できる急速サイクルクラスBオートクレーブは、患者スループットにおいて測定可能な投資対効果をもたらします。

急速サイクルクラスBユニットにおける技術革新

EurondaのE10は、18リットルチャンバーにおけるラップされた中空器具のB134サイクルを約20分に短縮し、W&Hのエネルギー節約型ECOドライ設計は電力消費を20〜25%削減します。Midmarkの2024年モデルはサービス寿命を25,000サイクルまで延長し、オートフィルシステムを搭載することで1回の積載あたり3分の準備時間を削減します。これらの技術革新により、20リットルの急速サイクルユニットが標準的な35リットルモデルの1日の処理量に匹敵し、数百拠点を統合するDSOの購入コストおよび運用コストを低減します。

IoT対応トレーサビリティによるDSO調達の促進

TuttnauerのT-Connectなどのプラットフォームは、1,000か所以上のAspen Dentalロケーションからリアルタイムのサイクルデータをストリーミングし、文書化時間を4分から30秒未満に短縮するとともに、ポンプ稼働時間に基づく予知保全を可能にします。カセットと患者ファイルのバーコード連携により、クリニックを責任から守る証拠能力のある監査証跡が構築されます。FDAの市販後監視規制が強化される中、DSOは接続型オートクレーブを単なる機器ではなく、コンプライアンスおよびロジスティクス資産として位置付けています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高度クラスBユニットの高い初期費用 | -0.6% | アジア太平洋、ラテンアメリカ、中東・アフリカの価格感応度の高い市場で深刻、グローバル規模 | 長期(4年以上) |

| 低所得地域における滅菌意識の低さ | -0.4% | サハラ以南アフリカ、南アジア、東南アジアおよびラテンアメリカの一部 | 長期(4年以上) |

| 真空ポンプ部品のサプライチェーンの不安定性 | -0.3% | 欧州・北米のOEMに深刻な不足が影響、グローバル規模 | 短期(2年以内) |

| 欧州における蒸気滅菌器の廃水排出コンプライアンスコストの上昇 | -0.2% | 欧州、ドイツ、フランス、オランダ、北欧諸国に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高度クラスBユニットの高い初期費用

クラスBオートクレーブの定価は7,000〜10,000米ドル超であり、クラスN機器と比較して5,000〜8,000米ドルのプレミアムが生じ、インドやブラジルの歯科医師にとっては3〜6か月分の純収入に相当します。年間メンテナンス、真空ポンプサービス、水精製システムにより、さらに年間1,500〜3,500米ドルが加算されます。月額約250米ドルのリースが普及しつつありますが、多くの小規模医療機関は信頼できる与信履歴を持たないため、普及率は15%未満にとどまっています。

低所得地域における滅菌意識の低さ

南アジアおよびアフリカの一部の歯科大学のカリキュラムでは感染管理に割り当てられる時間が限られており、機器の仕様不足や誤使用につながっています。WHOのガイダンスでは、小型臨床用オートクレーブの運用コストを廃棄物1キログラムあたり0.13〜0.36米ドルと設定していますが、多くの地域では1日平均4時間の停電が発生しており、これらの推計は楽観的なものとなっています。10^-6の無菌性保証水準に達しない乾熱法や化学的方法への継続的な依存が、歯科用オートクレーブ市場における実効需要を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:クラスBの優位性は管腔器具に関する義務規定を反映

クラスBバキュームオートクレーブは2025年に売上高シェア41.22%を占め、このセグメントの歯科用オートクレーブ市場シェアはCAGR 7.58%で2031年まで拡大する軌道にあります。需要は、中空ハンドピースおよびバッグ入りカセット保管の普及を反映しており、いずれも前真空浸透および後真空乾燥を必要とします。

クラスNモデルは、ラップされていない固形物のみを滅菌するクリニック、特に新興国市場において低コストの選択肢であり続けていますが、EN 13060およびANSI/AAMI ST55に基づく検査の強化により、複合診療所はクラスBへの移行を迫られています。モジュール式キットによりクラスSからクラスBへの移行が可能なTuttnauerのT-Edgeなどのアップグレード対応製品は、小規模医療機関に即時の資本負担なしに移行経路を提供します。

注記: 個別セグメントのシェアはレポート購入後に入手可能

自動化タイプ別:労働力不足が全自動採用を加速

全自動システムは2025年の売上高の44.68%を占め、歯科用オートクレーブ市場全体を大幅に上回るCAGR 6.84%で拡大しています。自動充填、排水、サイクル選択機能により、1回の積載あたりの労働時間を最大5分削減でき、歯科助手の時給が20〜25米ドルの市場では大きなコスト削減となります。

半自動モデルは、直接配管設備のない改修クリニックにおいて依然として手動ユニットを上回る販売数を誇っていますが、北米および欧州の医療機関におけるスタッフ離職率の上昇により、新規開設施設では全自動化がデフォルトとなっています。DSOも自動化オートクレーブを好む傾向があります。統合されたメンテナンスタイマーとクラウドアラートにより、数百拠点にわたるばらつきが低減され、技術者不足時のワークフローが保護されます。

モダリティ別:歯科ツーリズム拠点でポータブルユニットが普及

ベンチトップ型設計が2025年の設置台数の64.78%を占めましたが、ポータブルオートクレーブは歯科用オートクレーブ市場で最も成長の速いモダリティとしてCAGR 7.81%で成長しています。タイ、マレーシア、インドのツーリズム志向クリニックでは、35キログラム未満のバッテリー対応クラスBポータブル機器を導入し、サテライト診療室やモバイルバン間で移動させています。

不動産コストもモダリティの選択に影響します。ベンチトップユニットはカウンタースペースが0.5〜0.8平方メートル必要ですが、ポータブルモデルはサイクル中のみスペースを占有し、審美歯科スイートの高価なキャビネットを3Dプリンティングやスキャニングステーションに活用できます。メーカーは現在、EurondaのE9 Nextのようなビルトインバリアントを提供しており、高級デザインの美観を満たしながら使用可能スペースを最大化するためにキャビネットにフラッシュマウントされます。

容量別:中容量帯が優位、大型ユニットはDSOの処理に対応

20〜50リットル帯のオートクレーブが2025年の出荷台数の59.82%を占め、過度なエネルギー消費なしに1サイクルで6トレイを処理できる能力を反映しています。DSOおよび病院が器具処理を1バッチあたり30〜50セットを処理する集中処理室に統合するにつれ、50リットル超のユニットの歯科用オートクレーブ市場規模はCAGR 6.53%を記録すると予測されています。

20リットル未満の小型ユニットは、個人開業の小児歯科や矯正歯科には依然として魅力的ですが、1日の積載量が10カセットを超えるとすぐにボトルネックとなります。大型すぎるオートクレーブは週次の生物学的指標コストと検証サイクルが長くなるため、症例構成に基づいた適切なサイジングが引き続きベストプラクティスです。

エンドユーザー別:歯科が外来手術に参入するにつれ病院がシェアを拡大

歯科クリニックは依然として2025年の価値の36.44%を生み出していますが、保険会社が複雑なインプラントおよび外傷処置に対してより高い施設料を償還するにつれ、病院および複合専門センターが2031年までCAGR 5.78%でリードしています。中央滅菌部門は80〜200リットルのチャンバーを活用してスケールメリットを実現し、器具1本あたりのコストを最大50%削減します。

検査機関および学術機関はニッチな需要を示しており、認定を維持するために迅速なラップなしサイクルと広範なデータロギングを重視しています。サービスネットワークへの期待は異なります。クリニックは当日修理を必要とする一方、病院はバックアップユニットを稼働させることができるため、新興市場のベンダーはサービス対応期間が長くても価格競争力でCSPD(中央滅菌供給部門)への販売が可能です。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年に売上高シェア41.26%で歯科用オートクレーブ市場をリードしました。米国の医療機関は平均1.2〜1.4台のオートクレーブを保有し、毎日の生物学的試験を義務付けるCDCガイダンスに従っており、オンボードインキュベーターと自動プリントアウト機能を備えた機器の採用を促進しています。カナダは州の規制を通じてこれらの基準を反映しており、メキシコは二極化したパターンを示しています。都市部の民間診療所は米国の基準に近いクラスB機器を採用する一方、多くの農村部クリニックは依然として再生クラスNモデルに依存しています。

欧州は第2位のシェアを占め、MDR 2017/745および2022年都市廃水処理指令に基づく廃水処理費用の導入が影響しています。ドイツとオランダはすでに高使用量の医療機関に年間500〜1,000ユーロの追加料金を課しており、EN 13060を満たしながら廃水ペナルティを削減する水リサイクルオートクレーブの採用を促進しています。英国のCEからUKCAラベリングへの移行により2024〜2025年に購入が一時的に遅延しましたが、2027年までにガイダンスが安定すれば大部分の積み残しは解消される見込みです。

アジア太平洋地域は2031年までCAGR 5.33%で最も成長の速い地域です。インドの生産連動型インセンティブ(PLI)制度は2024年末までに26社のメーカーが138機器について承認を受けており、2030年までに輸入依存度を85%から60%未満に削減する見込みです。中国のサプライヤーは国家医療品監督管理局(NMPA)の監視強化に直面していますが、積極的な価格設定により東南アジアでのシェアを拡大し続けています。日本は世界で最も短い更新サイクル(約8〜10年)を維持しており、地域の診療ソフトウェアと統合できる国内ブランドを好む傾向があります。

中東・アフリカおよび南米は規模は小さいものの戦略的に重要な地域です。GCC諸国は建設計画にクラスB仕様を組み込んだ歯科ツーリズム拠点に資金を提供しており、世界第2位の歯科医師人口を擁するブラジルは、国際患者の要求を満たすために乾熱滅菌から蒸気滅菌への移行を進めています。

規制環境

歯科用オートクレーブは、購買判断が検証記録や追跡可能性の文書化と結び付く傾向が強まっている、より広範な医療機器・感染管理の枠組みの中で運用されている。米国では、FDAが湿熱滅菌の検証に関してISO 17665:2024を認証したこと(2027年7月4日まで旧認証版への準拠宣言を認める移行規定付き)により、サイクル開発、検証、日常管理の要求事項に関する基準が明確化された。また、2026年2月に施行されるFDAの品質マネジメントシステム規制により、コンプライアンスに適合した滅菌器群を支える設計管理、文書化、市販後プロセスの水準が引き上げられる。

欧州では、MDR 2017/745が歯科診療で使用される小型スチーム滅菌器の適合性評価および技術文書の枠組みを定めており、整合規格によりCEマーキング取得に向けた適合性推定の道筋がより明確になっている。欧州委員会実施決定(EU)2026/760(2026年4月1日公表)は、EN 13060:2025をMDRの下での整合規格として追加し、小型スチーム滅菌器のサイクル検証、性能試験、安全要求に関する期待水準を厳格化した。使用現場では、クリニックは機械的、化学的、生物学的インジケーターを用いた日常モニタリング規範に従うことが求められており、多くの米国州の歯科委員会規則がCDCに準拠した生物学的モニタリング慣行(コロラド州3 CCR 709-1.16に含まれる週次芽胞試験要件など)を参照している。この環境は、内蔵ロギング、誤操作防止、監査対応レポート機能への需要を後押ししている。

バリューチェーン分析

歯科用オートクレーブのバリューチェーンは、専門部品の投入と認証集約型の製造から始まる。上流の投入物には、ステンレス製圧力容器、加熱要素、真空ポンプおよびバルブ、センサー(圧力、温度、導電率)、サイクルプログラミングとデータ取得に用いる制御用電子機器が含まれる。ISO 13485の品質システムおよびISO 17665:2024に整合した滅菌プロセスの検証は、設計、試験、文書化の全体にわたって組み込まれており、新モデルの規制認証には12~18か月に及ぶ期間がかかることもあるため、確立された規制対応能力が優位性となる。

ミッドストリームでは、OEMによる組み立てと校正が、給水処理、プリンターまたはデジタル出力モジュール、ロードカセット、インジケーターなどの消耗品を含むアクセサリーエコシステムと組み合わされ、これらが総所有コストを左右する。ダウンストリームでは、流通は通常、歯科ディーラーおよびメーカー主導のネットワークを通じて、単独診療所、DSO、病院、複数専門分野センターに向けて行われ、サービス体制がサプライヤー間の差別化要因となる。現場での設置と定期的な適格性評価(IQ/OQ/PQ)、および大規模な修理後の再検証が、継続的なサービス収益の基盤となり、切り替えコストを高める一方、真空ポンプの供給の不安定さ、電子部品の調達、検証・修理のための熟練技術者の限られた確保状況が、クリニック密度の高い市場でのスループットを制約する可能性がある。

競合状況

歯科用オートクレーブ市場は中程度に集中したプロファイルを持っています。Tuttnauer、MELAG、Dentsply Sirona、W&H、Midmarkなどのリーダー企業は、密なディストリビューターネットワークと48時間サービス保証を通じて成熟市場を支配しています。Tuttnauerの2025年のAspen Dentalとの契約は1,000か所以上の診療所をカバーしており、DSOの入札においてクラウド接続性とフリート分析が単価を上回る重要性を持つことを示しています。

しかし、断片化も進んでいます。中国の参入企業であるRunyes、Shinva、BioBaseは西側の価格を30〜40%下回り、インド、東南アジア、ラテンアメリカの一部でシェアを獲得しています。Sterisが2024年にHuFriedyGroupをPeak Rock Capitalに7億8,750万米ドルで売却したことで、大手コングロマリットの歯科滅菌への注力が低下したことが示され、これらの企業の台頭が加速しました。

イノベーションは現在、オートクレーブと超音波洗浄器、洗浄消毒器、トラッキングソフトウェアを組み合わせたエコシステムバンドルに集中しています。EurondaのProシステムはこのアプローチの典型例であり、E5、E9、E10モデル間で消耗品とスペアパーツを共有することで、チェーン運営者の在庫の複雑さを軽減します。中期的な脅威として過酸化水素プラズマユニットが挙げられますが、1サイクルあたりのコストは蒸気の4〜8倍と依然として高く、熱に敏感なニッチ市場への課題にとどまっています。

歯科用オートクレーブ業界リーダー

Tuttnauer

MELAG Medizintechnik GmbH & Co. KG

W&H Dentalwerk

Midmark Corp.

Getinge AB

- *免責事項:主要選手の並び順不同

市場機会と将来展望

コンプライアンス主導のデジタル化は、滅菌記録をDSOおよび複数拠点クリニック向けの監査対応データセットに変換する、接続型オートクレーブとソフトウェアサービスのための空白地帯を生み出している。この変化は、TuttnauerがT-Connectを通じて1,000か所を超えるAspen Dentalの拠点でサイクルデータの接続性を実現するといった、拠点規模での展開に見て取れる。標準化された文書化とメンテナンス情報により、拠点間のばらつきが低減される。米国およびEUの規格やガイダンスが検証・性能試験に関して厳格化する中(ISO 17665:2024、MDR整合下のEN 13060:2025)、自動記録取得、バーコード連携、サービス主導の適格性評価パッケージを組み合わせたオファーが調達要件に適合している。

もう一つの機会は、機器レベルでのワークフロー効率とリソース最適化であり、特にラップ包装済みおよび中空器具をスループットの低下なしに処理できる高速サイクルのクラスBプラットフォームである。Midmarkが耐久性の向上に注力し、2024年世代のアップデートで示された25,000サイクルの評価値を含む設計、およびW&Hの電力削減を目指すエネルギー重視の乾燥方式(ECO Dry)は、ダウンタイムと運用コストの削減を求めるクリニックを支援している。地域の製造インセンティブもミッドティアおよびバリュー製品向けの販路を拡大している。例えばインドでは、生産連動型インセンティブ制度により2024年末までに26社のメーカーが138機種の承認を受け、旧式の重力式装置からのアップグレードを図るクリニックに向けた国内供給の選択肢が強化された。

最近の業界動向

- 2026年2月:Midmarkが、25,000サイクルの評価を持つ再設計チャンバーと、ワークフローのコンプライアンス向上を目的とした更新ソフトウェアを搭載した次世代のM9およびM11スチーム滅菌器を発売した。この発売は、複数チェアの診療所やDSO環境においてダウンタイムを削減し文書化を標準化する、耐久性とトレーサビリティ機能への市場のシフトを強めるものである。

- 2025年3月:W&Hは、IDS 2025において、コンパクトな器具再処理向けに設計されたLisa Mini Type B滅菌器を含む10種類以上の新製品を発表した。この発売は、スペースの限られた診療室におけるクラスB性能への需要に対応し、ラップ包装済みおよび中空器具の処理が日常的な高速サイクルワークフローを支援するものである。

- 2025年1月:Tuttnauerは、そのT-Topオートクレーブ製品ラインに対してPremier, Inc.からテクノロジー・ブレークスルーの認定を受け、Premier会員に対する事前交渉済みの購買条件を可能にした。この調達チャネルは、大規模な会員ネットワークにおける標準化された滅菌プラットフォームへのアクセスを拡大し、コンプライアンス要件に紐づく設備更新サイクルの迅速化を支援する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、高圧スチームを用いて歯科器具を滅菌する歯科用オートクレーブが、歯科診療施設や関連ユーザーに向けて販売されることで生じる収益を対象とする。

対象範囲の除外事項:非スチーム滅菌システム、表面消毒剤、およびオートクレーブの販売に該当しないより広範な感染管理用消耗品とサービスは除外する。

セグメンテーション概要

- 製品タイプ別

- クラスB(バキューム)

- クラスS(シングルサイクル)

- クラスN(非バキューム)

- 自動化タイプ別

- 全自動

- 半自動

- 手動

- モダリティ別

- 卓上型/ベンチトップ型

- ポータブル/モバイル型

- 容量別

- 20L以下

- 20〜50L

- 50L超

- エンドユーザー別

- 歯科クリニック

- 病院・複合専門センター

- 歯科検査機関

- 学術・研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

文献調査

文献調査は、モデル化に先立ち、需要基盤と、クリニックや病院が歯科用スチーム滅菌器を購入する際の購買規則をマッピングするために用いられた。滅菌および感染管理に関するCDCのガイダンス、FDAの機器分類および安全性に関する通知、スチーム滅菌の性能および試験を記述するISO規格などの公開情報源を参照した。また、施術件数の増加、クリニックの密度に関する指標、および医療費支出全体の方向性を把握するために、WHOの口腔健康データやOECDの医療統計などの情報源も用いた。

価格および数量に関する前提を現実的なものとするため、入手可能な範囲でメーカーのカタログ、製品パンフレット、投資家向け説明資料、公開の入札情報を確認した。次に、これらの入力情報を主要国の滅菌機器の輸出入統計と相互に関連付け、記載された供給・チャネルのパターンが観測された貿易の流れと整合するかを確認した。一部については、企業財務情報とニュース報道を提供する有料サブスクリプション、および出荷単位の貿易データベースを用いて、サプライヤーの露出状況と国境を越えた動きを確認した。上記に挙げた文献調査の情報源は例示であり、データ収集、検証、確認のために追加の公開情報源および有料情報源も用いた。

一次インタビューおよび調査

一次インタビューおよび調査は、購入者が実際に何を購入し、歯科クリニック、病院、検査機関、および学術機関において買い替えサイクルがどのように機能するかを検証するのに役立った。APAC、EMEA、アメリカ地域にわたるメーカー、ディストリビューター、サービス技術者、調達または感染管理の意思決定者と面談を行い、地域ごとのコンプライアンス要件や価格差を、二次データからの推測に頼るのではなく実際に把握した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:34% | 経営幹部:12% | APAC:49% |

| ミドルティア:52% | 部門/ユニットリーダー:35% | EMEA:30% |

| 中小プレイヤー:14% | マネージャー:53% | アメリカ地域:21% |

市場規模算定と予測

規模算定は、施術件数、クリニックおよびチェア数、滅菌コンプライアンスの必要性を用いて、地域別の対象機器需要プールを再構築するトップダウン方式から始まった。この需要プールが形成された後、一般的な買い替えサイクル、平均単価、および一般に使用されるクラス間(例えばクラスB対クラスN)や自動化レベル間の構成変化を用いて価値へと変換された。

その後、供給・設置可能な範囲にモデルを留めるため、選択的なボトムアップ近似によって総計を確認した。この確認には、公開財務情報からのサプライヤー集計、ディストリビューターからの価格リストのサンプル、および貿易が供給の主要経路である市場における滅菌機器の輸出入シグナルを用いた数量の妥当性確認が含まれる。小規模サプライヤーの企業レベルのデータが欠落している場合には、同業他社ベースの価格帯とチャネルシェアの前提を用いてギャップを補い、その後インタビュー対象者との確認を行った。

予測については、採用が単純な直線的トレンドだけでなく、コンプライアンス対応の更新および買い替えのタイミングに強く影響されるため、シナリオ分析を用いた。特に有用であった入力情報には、歯科施術の回復と成長、設置基盤の老朽化、全自動機への購買シフトの割合、機能アップグレードに伴う価格の変化、およびクリニックや複数専門分野センターの地域展開が含まれる。

データ検証と更新サイクル

検証は、モデルの出力と、貿易の動き、公的調達活動、設置基盤に対する推定される買い替え需要などの独立した指標との相互確認によって行われた。異常値は国および地域レベルでフラグ付けされ、その後、誤りが最終的な総計に反映されないよう、二回目のアナリストレビューで前提が見直された。

レポートは毎年更新され、主要な規制の変化、供給の混乱、価格の段階的な変化などの重大な出来事が発生した場合には、随時の更新が行われる。提供前には、最新の公開情報の更新およびインタビューからのフィードバックが数値と記述に反映されていることを確認するため、アナリストによる最終確認が行われる。

他の公開推定値と比較したMordor Intelligenceの歯科用オートクレーブ市場規模

歯科用オートクレーブの公開されている市場規模は、同じものを測定しているように見えても、市場範囲の定義が異なり、価格に関する前提の扱いも一様でないため、しばしば異なる値となる。また、情報源によって異なる基準年を採用したり、異なる時点で通貨換算を行ったり、限定された国のみに基づいて全体規模を推計したりする場合にも差が生じる。

買い替えサイクルのタイミング、オートクレーブのクラス別のASPの動き、地域レベルの需要確認をモデル内で追跡することにより、Mordor Intelligenceは2025年の推定値を、隣接する滅菌器や一般的な感染管理用購買を含めず、クリニック、病院、検査機関、学術ユーザーに販売されるスチーム式歯科用オートクレーブに絞って算出している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 317.95 M (2025) | |

| 業界出版社A | USD 320.17 M (2024) | 異なる基準年と、その後一般化される限定的な国の集合を用いており、標準的なスチームオートクレーブを超える製品タイプもより広い滅菌器のラベルの下にグループ化しているため、構成や価格が変化する。 |

| 業界メディアB | USD 304.20 M (2023) | 単一の過去の基準点に系列を固定し、2033年まで一律の成長率を適用しており、買い替えサイクル、クラス構成の変化、または近い将来の価値に影響する地域別の価格差についての説明は限られている。 |

情報源間のばらつきは、主に何をオートクレーブの販売として数えるか、起点としてどの年を用いるか、そして価格および買い替え行動が実務的な確認によって検証されているかどうかによって生じる。当社の手順は需要シグナルと単純な価格ロジックに追跡可能であり続けており、これにより結果は再現しやすく、状況の変化に応じて調整しやすいものとなっている。

レポートで回答される主要な質問

2026年の歯科用オートクレーブ市場の規模はどのくらいですか?

歯科用オートクレーブ市場規模は2026年に3億2,644万米ドルに達し、CAGR 3.69%で2031年までに3億9,127万米ドルに達すると予測されています。

現在の需要をリードしている製品クラスはどれですか?

クラスBバキュームオートクレーブが2025年の売上高の41.22%を占め、他のどの製品タイプよりも速いペースで拡大しています。

全自動オートクレーブが普及している理由は何ですか?

1サイクルあたりの労働時間を最大5分削減でき、歯科助手不足とDSOのフリート標準化の中で決定的な優位性をもたらします。

アジア太平洋地域の成長を牽引しているものは何ですか?

歯科ツーリズム、インドの生産連動型インセンティブ(PLI)制度などの輸入代替インセンティブ、および急速なクリニック拡大が同地域のCAGR 5.33%を牽引しています。

規制は購買決定にどのような影響を与えていますか?

FDAによるISO 17665の採用とより厳格なQMSR規則により、クリニックは内蔵トレーサビリティと文書化されたサイクル検証を備えたオートクレーブの購入を義務付けられています。

最終更新日: