欧州シャープスコンテナ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

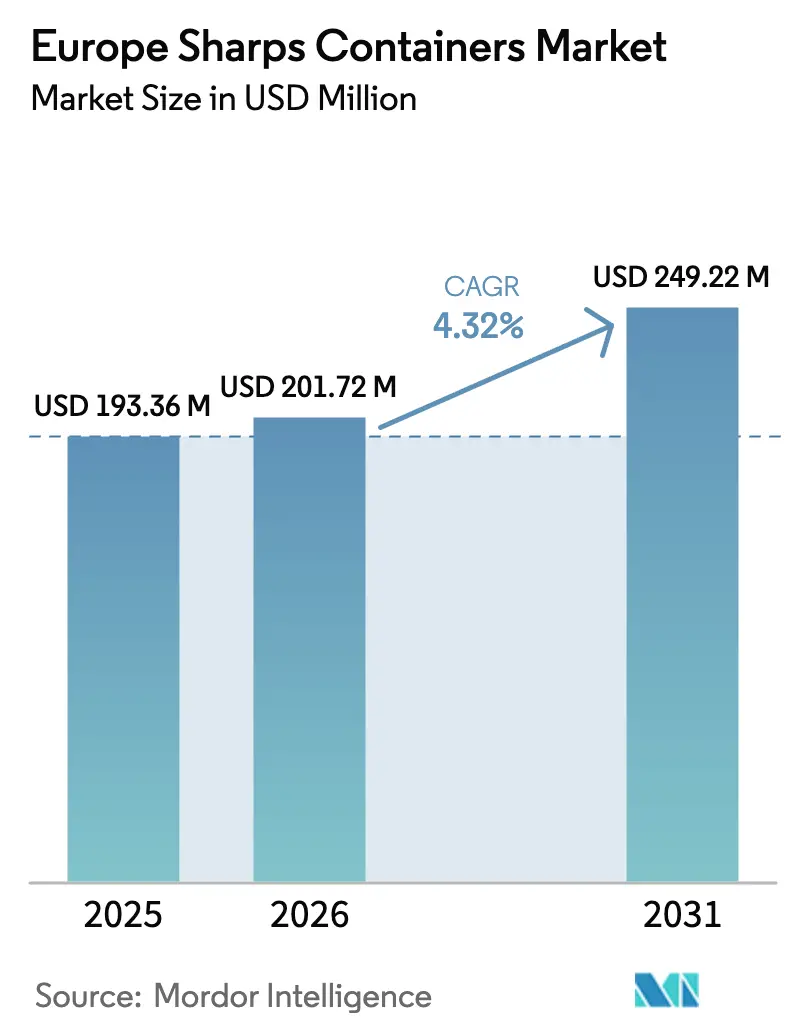

| 基準年の市場規模 (2025) | 193.36 百万米ドル |

| 市場規模 (2026) | 201.72 百万米ドル |

| 市場規模 (2031) | 249.22 百万米ドル |

| 成長率 (2026 - 2031) | 4.32% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州シャープスコンテナ市場分析

欧州シャープスコンテナ市場規模は、2025年の1億9,336万USDから2026年には2億172万USDへと成長し、2026〜2031年の年平均成長率4.32%で2031年までに2億4,922万USDに達すると予測されています。需要は、EUの循環経済指令の強化、病院の脱炭素化ロードマップ、外科手術件数の増加によって牽引されており、これらが相まって購買担当者に長年の単回使用習慣の見直しを迫っています。ライフサイクル排出量の低減、自動化されたコンプライアンス報告、強靭なローカルサプライチェーンを証明できるサプライヤーは、病院がネットゼロへのコミットメントを調達スコアカードに反映させるにつれて支持を集めています。ポリマー課税やプラスチック税のコスト転嫁に伴う供給不安が、高リサイクル含有量または再使用可能な構造を持つコンテナの調達の緊急性を高めています。欧州シャープスコンテナ市場は、純粋なコストプラス型コモディティ市場から、安全性能と並んで持続可能性指標を評価する価値基準型購買環境へと進化しています。

主要レポートのポイント

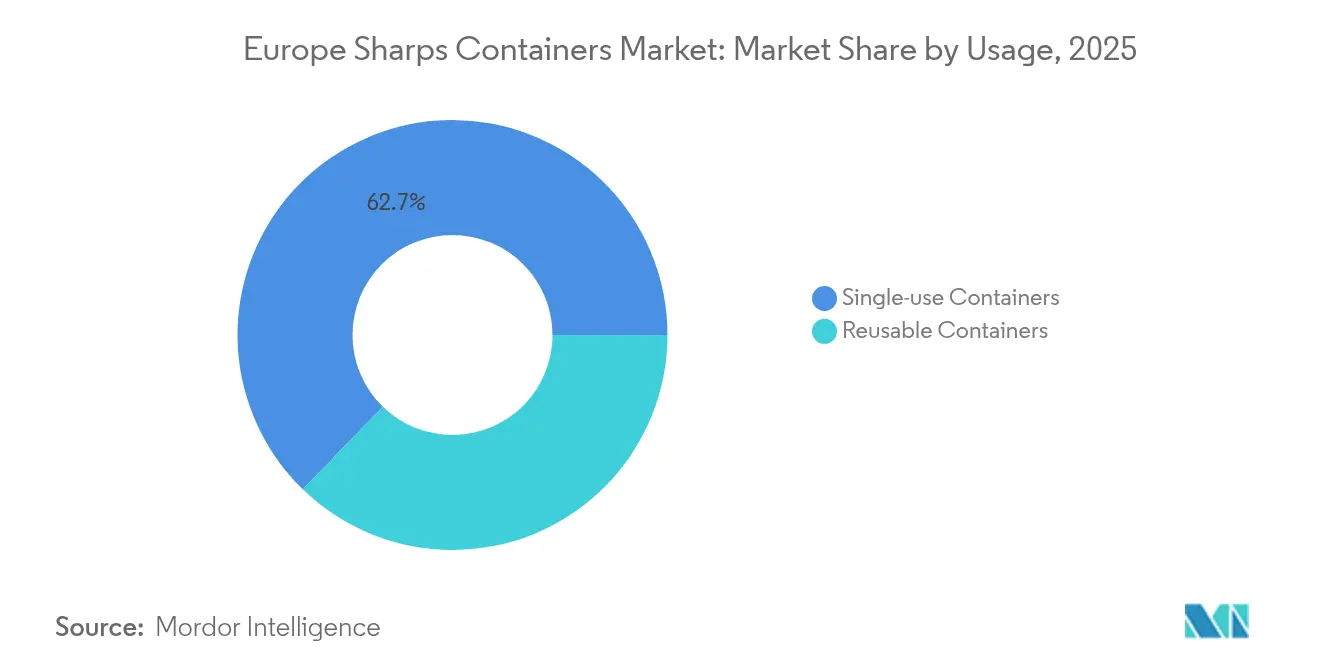

- 用途別では、単回使用コンテナが2025年の欧州シャープスコンテナ市場シェアの62.74%を占め、再使用可能ユニットは2031年まで年平均成長率8.22%で成長する見込みです。

- コンテナタイプ別では、患者室用フォーマットが2025年に41.10%の収益シェアでトップとなり、多目的設計が2031年まで年平均成長率7.46%で最も急速な拡大を記録しています。

- コンテナサイズ別では、2〜4ガロン製品が2025年の欧州シャープスコンテナ市場規模の46.05%を占め、4〜8ガロンモデルは年平均成長率7.43%で拡大しています。

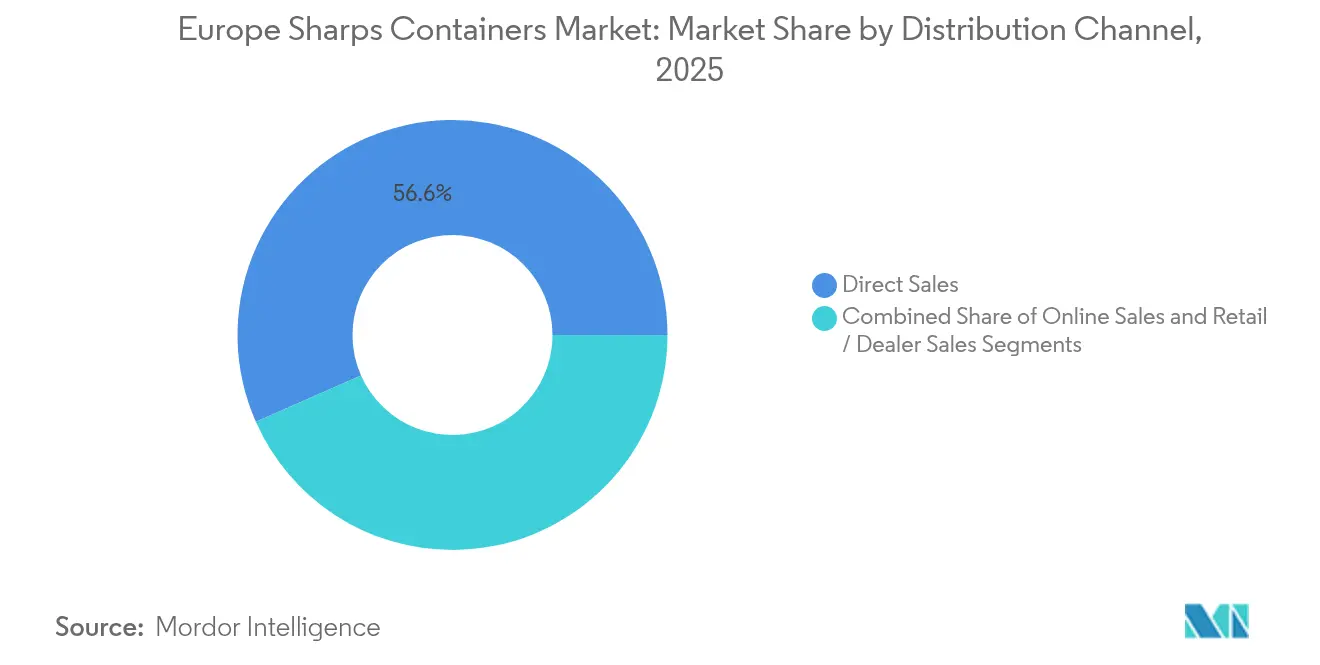

- 流通チャネル別では、直接販売が2025年に56.62%の収益を占め、オンライン調達は年平均成長率9.18%で加速する見込みです。

- エンドユーザー別では、病院が2025年に59.48%の需要を生み出し、在宅医療分野は年平均成長率10.94%で拡大しています。

- 国別では、ドイツが2025年に39.72%のシェアを占め、スペインは2031年まで年平均成長率8.07%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州シャープスコンテナ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EU循環経済義務が再使用可能品の需要を押し上げる | +1.2% | EU全域、特にドイツ、オランダ、デンマーク | 中期(2〜4年) |

| 外科手術件数の増加と外来医療の拡大 | +0.9% | ドイツ、フランス、英国 | 短期(2年以内) |

| 病院の脱炭素化・ネットゼロ目標 | +0.8% | 英国、オランダ、ポルトガル;EU全域に拡大 | 長期(4年以上) |

| 感染管理規制の強化 | +0.6% | EU全域、中東欧諸国でより厳格 | 短期(2年以内) |

| スマートIoT在庫追跡 | +0.5% | ドイツ、英国、オランダ、北欧諸国 | 中期(2〜4年) |

| コンテナ成形の国内回帰 | +0.3% | ドイツ、フランス、イタリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EU循環経済義務が再使用可能シャープスの需要を押し上げる

欧州の法規制は現在、医療廃棄物においてリサイクルよりも再使用を優先しており、病院の購買担当者を500回以上の滅菌サイクルに耐えながら耐穿刺性を維持できる多サイクルコンテナフリートへと誘導しています。5年間の減価償却モデルを評価する病院は、再使用可能フリートが廃棄物総量を80%以上削減し、EUR建ての洗浄ライン運営コストを考慮した後でも年間調達費用を削減することを検証しています。単回使用機器の再処理を認可するデンマークの2025年規則は、循環型ソリューションへの大陸的な傾向を強調しており、サプライヤーに検証済みのライフサイクルアセスメントと材料トレーサビリティデータの公開を促しています。ドイツとオランダの調達チームは、定量的な廃棄物削減を実証した製品に対して入札スコアの重み付けをすでに行っています。拡大生産者責任制度が強化されるにつれ、再使用可能シャープスコンテナは任意のグリーンイニシアチブから必須のコンプライアンスツールへと移行しています。

外科手術件数の増加と外来クリニックの拡大

待機手術は入院手術室から日帰り施設への移行を続けており、外来手術センターでは手術件数が二桁成長を報告しています。追加される手術室ごとに、術前、術中、麻酔後回復室、補助検査室など複数のコンテナポイントへの需要が生まれます。外来非経口抗菌療法の並行拡大により、病院の壁を超えてサプライフットプリントを多様化するコミュニティ回収拠点が生まれています。ドイツ、フランス、英国における集中的な成長により、メーカーは地域倉庫をクラスター化し、リードタイムを短縮して物流排出量を削減できます。欧州シャープスコンテナ市場は、追加手術ごとに予測可能なシャープスの処理量とコンテナ交換サイクルの短縮をもたらすことから、直接的な恩恵を受けています[1]医療産業流通業者協会、「外来手術センター市場レポート」、hida.org。

病院の脱炭素化・ネットゼロ目標

法的なネットゼロ誓約は、調達チームをカーボンアカウンタントへと変えています。NHSのモデリングでは、再使用可能シャープスフリートがコンテナ関連排出量を最大56%削減し、7年間で予算支出を30〜59%削減することが示されています。ポルトガルとオランダでの同様の監査も、スコープ3排出量が医療フットプリントを支配する中で同様の結果をもたらしています。RFPはクレードル・トゥ・グレーブのカーボン指標を要求するようになっており、削減を実証できないベンダーはリスト除外のリスクにさらされています。滅菌サービスパートナーとの戦略的提携は、病院がCapExのハードルを克服しながら排出量削減を達成するのに役立っています。こうした動向は、ハードウェアとデータ豊富な持続可能性ダッシュボードを組み合わせた欧州シャープスコンテナ市場プロバイダーの地位を高めています[2]Health Care Without Harm、「オペレーション・ゼロ」、europe.noharm.org。

感染管理規制の強化

理事会指令2010/32/EUは鋭利物による傷害防止を義務付けており、施設に対して老朽化したビンを強化された側壁、過充填確認窓、片手操作クロージャーを備えたモデルへの交換を促しています。コンテナの完全性と汚染事故の低減を結びつけるECDCの監視データは、特に感染管理アップグレードのために病院近代化資金が充当されている中東欧において、交換需要を加速させています。規格の収束により、サプライヤーは複数国のコンフォーミティドシエを維持することを余儀なくされ、低コスト輸入品の参入障壁が高まっています。コンプライアンスアップグレードは欧州シャープスコンテナ市場のプレミアムセグメントを強化しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 廃棄物規則に関するスタッフ研修の不足 | −0.7% | 中東欧および農村部のEU施設 | 短期(2年以内) |

| 再使用可能フリートおよび洗浄ラインの高いCapEx | −1.1% | EU全域の中小病院 | 中期(2〜4年) |

| EUプラスチック税によるポリプロピレンコストの上昇 | −0.9% | EU全域、特にスペイン、イタリア、ドイツ | 短期(2年以内) |

| 第三者滅菌能力の不足 | −0.4% | ポーランド、チェコ、ハンガリー、ルーマニア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

有害廃棄物プロトコルに関するスタッフ研修の不足

多くの農村クリニックでは、コンテナ利用効率を損なうアドホックなシャープス分別に依然として依存しています。研修不足のスタッフはビンを頻繁に過充填し、針刺しリスクを高め、コストを膨らませる早期廃棄サイクルを引き起こしています。EUが資金提供する研修プログラムはコンプライアンスの向上を目指していますが、言語の多様性とスタッフの離職率が進捗を遅らせています。指導がより深く浸透するまで、これらの地域では高度なコンテナ機能の普及が遅れ、欧州シャープスコンテナ市場の拡大ポテンシャルが抑制される可能性があります。

再使用可能フリートおよび洗浄ラインの高いCapEx

再使用可能システムへの完全移行は大規模キャンパスでは50万EURに達する可能性があり、これは中堅公立病院の資本予算を超える金額です。予算委員会は廃棄物インフラよりも診断機器を優先することが多く、再使用可能品の採用を短期的な量を抑制する段階的パイロットへと追いやっています。リースモデルと共有滅菌ハブが手頃さのギャップを埋めるために登場していますが、契約の複雑さが複数の加盟国での承認を依然として遅らせています。このCapExのハードルは、欧州シャープスコンテナ市場の加速に対する最大の単一の足かせとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:再使用可能品が単回使用の優位性に挑戦

再使用可能コンテナは2031年まで年平均成長率8.22%を刻む一方、単回使用ユニットは2025年に62.74%で欧州シャープスコンテナ市場を依然として支えています。カーボンフットプリント監査、プラスチック課税、病院のESGスコアカードが相まって、特にドイツの大学病院やオランダのグリーン病院パイロットにおいて、入札を再使用可能な提案へと傾けています。しかし、予算制約のある農村施設は単回使用の簡便さに固執しており、リースと集中洗浄サービスが成熟するまで続く二速パターンを持続させています。コンテナ、物流、滅菌をサービスレベル契約の下でバンドルするメーカーはCapExへの懸念を軽減し、再使用可能品の普及を加速させています。ライフサイクル総コストモデルは、高稼働サイトでは18〜24ヶ月後に損益分岐点に達すると予測していますが、200床未満の病院では最大5年かかります。欧州シャープスコンテナ市場は、規模を活用できる施設と従来のワークフロー習慣に縛られた施設との間で拡大するパフォーマンスギャップを示しています。

二次感染管理監査は、ゼロ汚染許容度が方針を導く移植ユニットなどの超高リスク病棟において、依然として単回使用ビンを支持しています。しかし、再使用可能ベンダーは1,500回の洗浄サイクルに対応した密閉ラッチ設計と検証済みの無菌性インジケーターで対抗しています。デンマークの再処理の先例は、残存する単回使用ニッチをさらに圧縮する可能性のある将来の規則調和を示唆しています。バイオポリマーに関する継続的な研究開発は、再使用可能品が最終的に使い捨て代替品を凌駕するという経済的な論拠を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンテナタイプ別:多目的ユニットが支持を獲得

患者室用モデルは2025年に41.10%の収益を生み出し、病棟、クリニック、診断ベイ全体でのデフォルトのポイントオブケアソリューションとしての役割を反映しています。シャープス、軟性感染性廃棄物、理容廃棄物を受け入れるよう設計された多目的コンテナは、病院が労働力とビン交換頻度を削減するために廃棄物フローを統合するにつれ、年平均成長率7.46%で上昇しています。スペインの外来センターでのワークフローマッピングでは、多目的ビンへの切り替え後にスタッフの時間が22%節約され、直接患者ケアのための看護時間が確保されることが示されています。欧州シャープスコンテナ市場は、分別コンプライアンスを維持しながらSKU数を削減するモジュール式インサートとカラーコード化された開口部を提供するサプライヤーに報いています。IoTセンサーは現在すべてのコンテナタイプにシームレスに組み込まれていますが、混合廃棄物の割合が交差汚染を避けるためにより厳密な充填レベルの可視性を必要とする多目的ラインで採用率が最も高くなっています。

設計革新は、ユニバーサルマウンティングレール、高度急性期ゾーンに適したピボットリッド、複数のオートクレーブサイクル後も耐穿刺強度を維持するポリマーブレンドに焦点を当てています。採血専用ミニビンは外来検査室において依然として不可欠ですが、限られた増分成長しかもたらしません。技術のフロンティアは、在宅透析環境でのQRコード付きリサイクル指示などの患者エンゲージメント機能へと向かっており、欧州シャープスコンテナ市場の将来の消費者向けピボットを示唆しています。

コンテナサイズ別:大型ユニットが効率を推進

2〜4ガロンクラスのコンテナはバランスの取れた人間工学のおかげで46.05%のシェアを保持していますが、4〜8ガロンフォーマットは、病院が看護師不足とプラスチック税の追加料金を相殺するために交換間隔を延長するにつれ、年平均成長率7.43%を記録しています。英国の急性期トラストでのライフサイクル研究では、病棟の60%を6ガロンスマートビンに移行することで年間輸送回数が28%削減され、14 tCO₂eが節約されることが判明しました。大型ユニットには現在、手動取り扱い傷害に関する従来の懸念を解消する成形グリップハンドルとフットペダルリッドが装備されています。小型の1〜2ガロンコンテナは、スペース制約がコスト対容量指標を上回るコミュニティ点滴と小児在宅ケアのニッチを保持しています。カーボンアカウンティングが深まるにつれ、コンテナサイズの決定はシャープス容量1リットルあたりの輸送排出量をますます考慮するようになり、詳細なクレードル・トゥ・ゲートフットプリント開示に裏付けられた大型ビンへの需要を高めています。このダイナミクスは欧州シャープスコンテナ市場内で持続的な成長モメンタムをもたらしています。

流通チャネル別:デジタルトランスフォーメーションが加速

直接販売はコンテナハードウェア、回収契約、コンプライアンスソフトウェアをバンドルする複雑な入札によって保護され、56.62%の価値シェアを維持しています。しかし、オンラインプラットフォームは、パンデミック後の調達チームが電子カタログと電子署名契約フローを採用するにつれ、年平均成長率9.18%で加速しています。高度なERPプラグインにより、病院はIoTセンサーデータに基づいて在庫を自動補充し、使用状況分析をパンチアウト注文ページにリンクさせることができます。透明な価格グリッド、即時コンプライアンス証明書、セルフサービスコンフィギュレーターを提供するベンダーは、欧州シャープスコンテナ市場の成長の拡大するシェアを獲得しています。ディーラーネットワークは、ローカルデモサポートと低最小注文数量を重視する小規模プライベートクリニックの間で持続していますが、デジタル移行の中でその総合シェアは低下しています。病院グループがリサイクル含有量の割合を評価するグリーン調達フィルターを統合した優先マーケットプレイスに収束するにつれ、プラットフォームの統合が進む可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:在宅医療が成長を牽引

病院は依然として2025年需要の59.48%を占め、廃棄物量と規制監督の観点から欧州シャープスコンテナ市場を支えています。しかし、在宅医療は高齢化人口がインスリン療法、生物学的製剤の自己注射、外来透析を家庭環境に押し込むにつれ、年平均成長率10.94%を記録しています。安全規制は徐々に個人住宅での耐穿刺性シャープス廃棄を義務付けるよう拡大しており、保険会社が薬物送達デバイスとともにコンテナキットをバンドルするよう促しています。コンテナメーカーはフォームファクターを縮小し、チャイルドレジスタントリッドを追加することで適応しており、物流パートナーはADR輸送規則に準拠するための郵便返送スキームをパイロット展開しています。外来手術センターとグループ診療は安定した中間層を形成し、入院病棟の看護集中度なしに増加する日帰り手術件数から恩恵を受けています。これらの変化は総じて需要を多様化させ、サプライヤーに多トンの病院アカウントから月次単箱の在宅出荷まで多様な量プロファイルへのサービス提供を迫っています。

地域分析

ドイツは密な病院インフラ、堅固な医療機器製造、早期の持続可能性採用により、欧州シャープスコンテナ市場の39.72%シェアでトップに立っています。2024年以降の連邦プラスチック課税は材料コストを引き上げ、病院が輸送距離を短縮する国内洗浄ラインオペレーターに支援された再使用可能フリートを採用するよう促しています。公共調達フレームワークは単価とともにカーボン資格を評価し、監査済みライフサイクルアセスメントを提供できるサプライヤーを優遇しています。バーデン=ヴュルテンベルク周辺のローカル成形能力は、購買担当者をグローバル輸送の変動から保護し、ドイツの地域供給安全保障を強化しています。

英国はNHSの購買テンプレートが全国的に仕様を標準化する成熟した需要を示しています。法的拘束力のあるネットゼロ法が、検証済みの50%以上の排出削減を持つ再使用可能コンテナの採用を加速させています。2024年のプラスチック包装税は未使用ポリマービンのコストを引き上げ、高リサイクル含有量または多サイクル製品への選択をさらに傾けています。ブレグジット後の規制の乖離により、英国の輸送規制に最適化されたニッチ設計が可能となり、ローカライズされたコンプライアンスチームを持たない大陸輸出業者にとって適度な障壁が生まれています。NHSサプライチェーンのScan4Safetyプログラムの下でのIoTパイロットは、センサー搭載シャープスコンテナへの関心を高め、GS1標準ラベリングへのベンダー投資を促進しています。

フランスとイタリアは外科手術能力の拡大に牽引され、安定した量を提供しています。フランスの広範な外来ネットワークは、それぞれが多点シャープスインフラを必要とする分散した日帰り手術サイト全体でコンテナ需要を維持しています。イタリアは2024年7月のプラスチック税と上昇する労働コストの複合的な圧力に直面しており、大規模な民間病院グループが回収頻度を削減する6ガロン再使用可能フリートのトライアルを促しています。両市場では、廃棄物マニフェストの合理化と環境報告義務の簡素化のためのRFIDタグへの関心が高まっています。

スペインは2031年まで最速の年平均成長率8.07%を記録しており、病院近代化に資金を提供するEU構造基金と、循環経済KPIをサプライヤースコアカードに組み込む先駆的な全電気式プライベート病院チェーンに支えられています。1キログラムあたり0.45EURの2023年国家プラスチック包装税は、再使用可能ビンと高リサイクル含有量フォーミュラの経済的根拠を強化しています。スペインの外来拡大は地理的に分散した需要を促進し、農村クリニックへのタイムリーな配送のためにアジャイルな電子商取引チャネルを魅力的にしています。

中東欧加盟国は価値では小規模ですが、施設のアップグレードが西側基準に追いつくにつれ、平均以上の成長を実現しています。第三者滅菌能力の不足が再使用可能品の普及を制限していますが、廃棄物管理近代化に充当されたEUコヒージョン政策補助金が予測期間にわたって潜在需要を解放する可能性があります。

競合環境

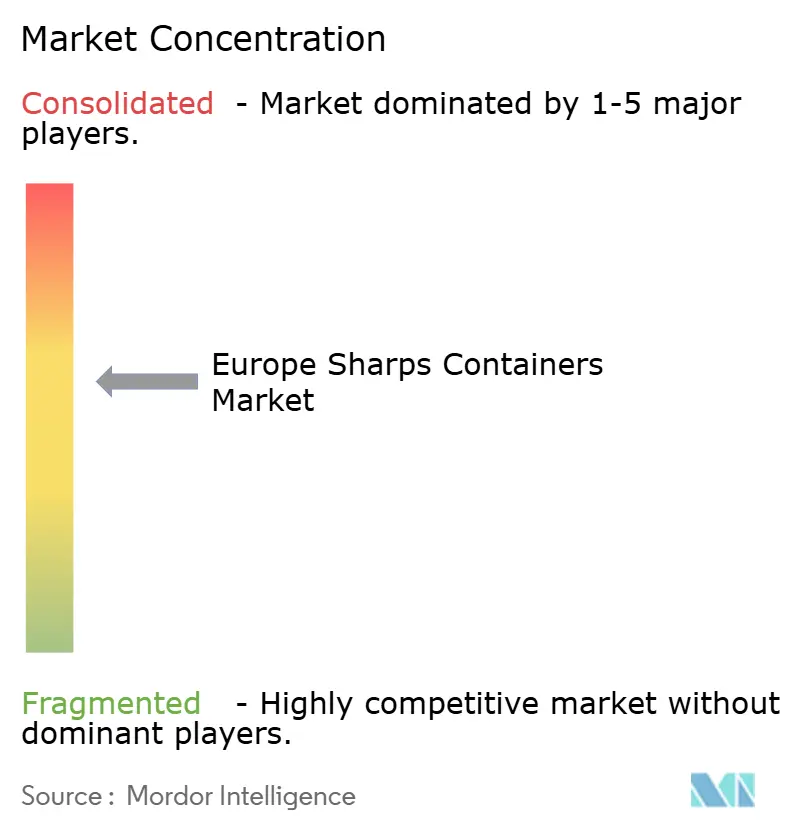

欧州のシャープスコンテナ市場は適度に分散しており、上位5社のサプライヤーが相当な収益を支配しています。Stericycle、Daniels Sharpsmart、Becton Dickinsonは、コンテナと統合された回収・廃棄サービスを組み合わせることで、病院に一請求書の簡便さを提供し、リーダーグループを形成しています。中堅の挑戦者は、リアルタイムの位置情報と充填レベル分析を重ね合わせるIoTエコシステムを通じて差別化し、クライアントの労働費用を削減し、規制報告の精度を向上させています。新規参入者は、バイオベースのポリマー配合と資本支出を不要にする循環型リースモデルに集中し、即時の排出削減を求める予算制約のある公立病院にアピールしています。

技術能力が主要な競争レバーとして台頭しています。Daniels Sharpsmart社の2024年の埋め込みUHF RFIDチップを搭載した完全密閉型8ガロン再使用可能ラインの発売は、オランダのパイロットサイトでコンテナ紛失率を95%削減しました。Becton Dickinsonは、トラストが再使用可能品採用による月次CO₂削減量を追跡できるカーボン影響ダッシュボードを含むようにBD Canstestプログラムを拡張しました。Stericycleは2025年にSenSonEOとの戦略的パートナーシップを締結し、コンテナテレメトリーをルート最適化ソフトウェアに統合し、走行距離を削減して持続可能性の論拠を強化しました[3]SENSONEO、「スマート廃棄物管理システム」、sensoneo.com。

統合圧力は持続しており、2025年にスカンジナビアのシャープスコンテナ洗浄ネットワークへの欧州インフラファンドからの少数株投資がその証拠であり、定期収益型廃棄物サービスプラットフォームへの金融的関心を示しています。それでも参入障壁は管理可能な水準にとどまっており、確立された成形業者はEN ISO 23907-1規格に認証し、適切な品質管理システムを示せば地域的に入札を獲得できます。デジタル機能がプレミアムではなく標準要件となるにつれ、競争の激しさは増すと予想されます。

欧州シャープスコンテナ産業リーダー

Alleva Medical

Henry Schein, Inc.

Sharps Medical Waste Services

Mauser Packaging Solutions

Daniels Sharpsmart Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:NHSイングランドは第4回健康・気候適応レポートを発表し、持続可能な医療廃棄物調達をネットゼロ経路に組み込みました。

- 2024年10月:Health Care Without Harm Europeは、廃棄物階層モデルの中で再使用可能コンテナを優先する更新された持続可能な廃棄物管理ガイドラインを発行しました。

欧州シャープスコンテナ市場レポートの範囲

レポートの範囲によると、シャープスコンテナとは、皮下注射針やIVカテーテル、使い捨てメスなどの鋭利な医療用品を安全に廃棄するために使用される硬質プラスチック製コンテナです。コンテナは頻繁に密封可能で、自己ロック式であり、堅牢であるため、廃棄物がコンテナの表面を貫通するのを防ぎます。

欧州シャープスコンテナ市場は、用途、タイプ、コンテナサイズ、流通チャネル、地域によってセグメント化されています。用途別では、市場は単回使用コンテナと再使用可能コンテナにセグメント化されています。タイプ別では、市場は患者室用コンテナ、採血用コンテナ、多目的コンテナにセグメント化されています。コンテナサイズ別では、市場は1〜2ガロン、2〜4ガロン、4〜8ガロンにセグメント化されています。流通チャネル別では、市場は直接販売、オンライン販売、小売販売にセグメント化されています。地域別では、市場はドイツ、英国、フランス、イタリア、スペイン、その他の欧州にセグメント化されています。レポートは上記セグメントの市場規模と予測を金額ベース(USD)で提供しています。

| 単回使用コンテナ |

| 再使用可能コンテナ |

| 患者室用コンテナ |

| 採血用コンテナ |

| 多目的コンテナ |

| 1〜2ガロン |

| 2〜4ガロン |

| 4〜8ガロン |

| 直接販売 |

| オンライン販売 |

| 小売・ディーラー販売 |

| 病院 |

| 外来手術センター |

| 医師・歯科医院 |

| 在宅医療環境 |

| ドイツ |

| 英国 |

| フランス |

| イタリア |

| スペイン |

| その他の欧州 |

| 用途別 | 単回使用コンテナ |

| 再使用可能コンテナ | |

| コンテナタイプ別 | 患者室用コンテナ |

| 採血用コンテナ | |

| 多目的コンテナ | |

| コンテナサイズ別 | 1〜2ガロン |

| 2〜4ガロン | |

| 4〜8ガロン | |

| 流通チャネル別 | 直接販売 |

| オンライン販売 | |

| 小売・ディーラー販売 | |

| エンドユーザー別 | 病院 |

| 外来手術センター | |

| 医師・歯科医院 | |

| 在宅医療環境 | |

| 国別 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 |

レポートで回答される主要な質問

欧州シャープスコンテナビジネスの現在の規模と期待される成長は?

収益は2026年に2億172万USDで、年平均成長率4.32%で2031年までに2億4,922万USDに達すると予測されています。

最大の需要を占める国はどこですか?

ドイツは密な病院能力、厳格なコンプライアンス基準、ローカル成形工場のおかげで地域販売の39.72%を供給しています。

病院が単回使用ビンから再使用可能ビンへの切り替えを推進している要因は何ですか?

EU循環経済規則、病院のネットゼロ誓約、プラスチック税が、廃棄物量を削減しライフサイクルカーボンを最大56%削減する多サイクルコンテナを奨励しています。

再使用可能シャープスコンテナは使い捨て品と比較してどのくらいの速さで拡大していますか?

再使用可能ユニットは2031年まで年平均成長率8.22%で成長しており、単回使用フォーマットは依然として優位ですが、より緩やかに拡大しています。

調達チームが準備すべきコスト圧力は何ですか?

1キログラムあたり0.80EURのプラスチック課税と同様の国内税がポリプロピレン価格を押し上げており、再使用可能品のための洗浄ラインインフラの設置は50万EURを超える可能性があります。

デジタルツールはシャープスコンテナの調達をどのように変えていますか?

RFIDおよびIoT対応ビンは充填レベルアラートを自動化し、物流労働を58%削減し、自動再注文とコンプライアンス報告のための電子調達ポータルに直接リンクしています。

最終更新日: